Tamanho e Participação do Mercado de Streaming Interativo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

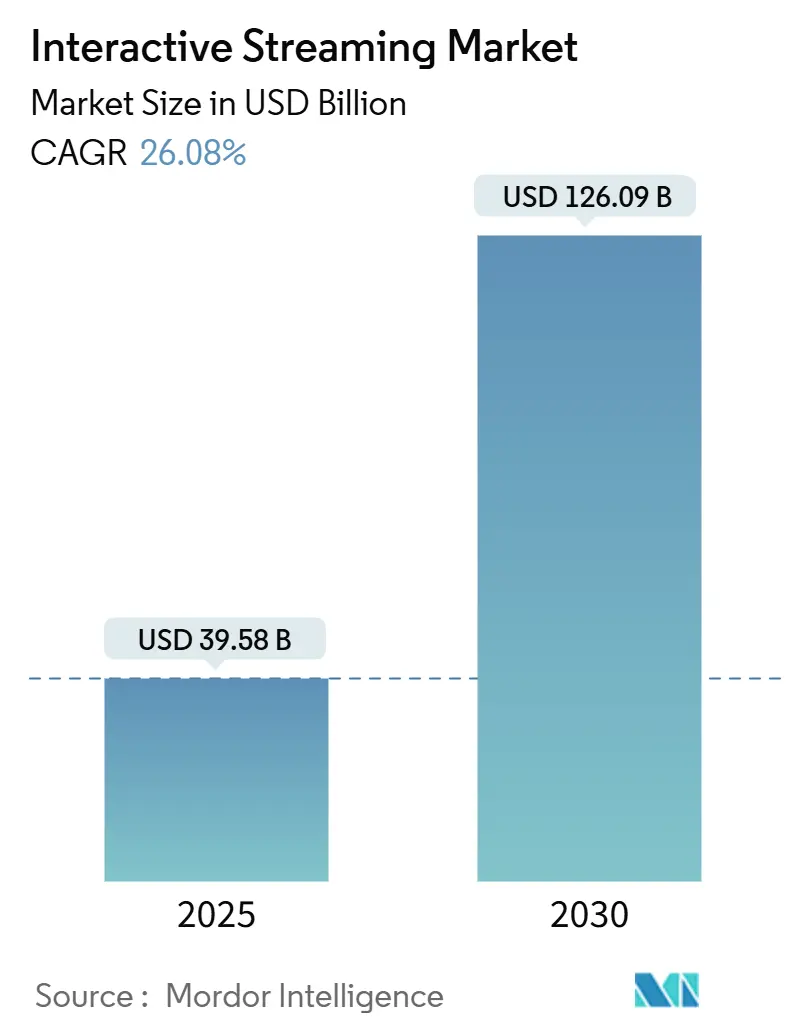

| Tamanho do Mercado (2025) | 39.58 Bilhões de dólares |

| Tamanho do Mercado (2030) | 126.09 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 26.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Streaming Interativo por Mordor Intelligence

O tamanho do mercado de streaming interativo atingiu USD 39,58 bilhões em 2025 e está previsto para expandir a um CAGR de 26,08% para USD 126,09 bilhões até 2030, refletindo uma mudança decisiva da visualização passiva para a participação em tempo real. A rápida comercialização do cloud gaming, as oportunidades de monetização na economia de criadores e a adoção corporativa de assembleias virtuais formam os principais motores de demanda. As atualizações de rede ancoradas em 5G standalone e computação de borda reduzem a latência de ponta a ponta e permitem experiências de qualidade de console em praticamente qualquer dispositivo. Ao mesmo tempo, os provedores de plataformas investem em inteligência artificial para adicionar sobreposições personalizadas que aprofundam o engajamento e constroem novos fluxos de receita. A dinâmica competitiva se intensifica à medida que editoras de jogos, operadoras de telecomunicações, fornecedores de nuvem e empresas de software audiovisual convergem para os mesmos grupos de valor. A atenção regulatória sobre moderação de conteúdo e segurança do usuário aumenta os custos de conformidade, mas também incentiva o desenvolvimento de recursos diferenciados que conquistam confiança em jurisdições altamente regulamentadas.

Principais Conclusões do Relatório

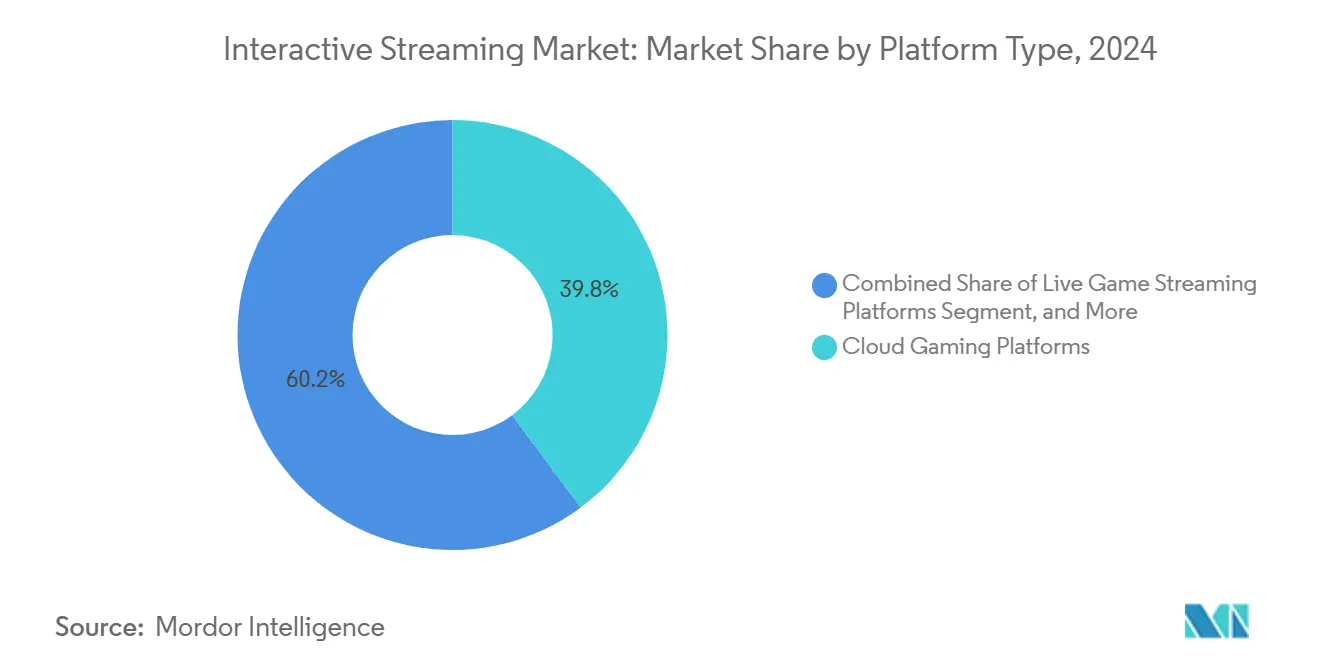

- Por tipo de plataforma, as plataformas de cloud gaming lideraram a participação do mercado de streaming interativo com 39,83% em 2024, registrando o CAGR mais rápido de 27,11% até 2030.

- Por tipo de conteúdo, os jogos mantiveram a posição de liderança com 45,87% do tamanho do mercado de streaming interativo em 2024; o conteúdo esportivo está projetado para crescer a um CAGR de 27,19% até 2030.

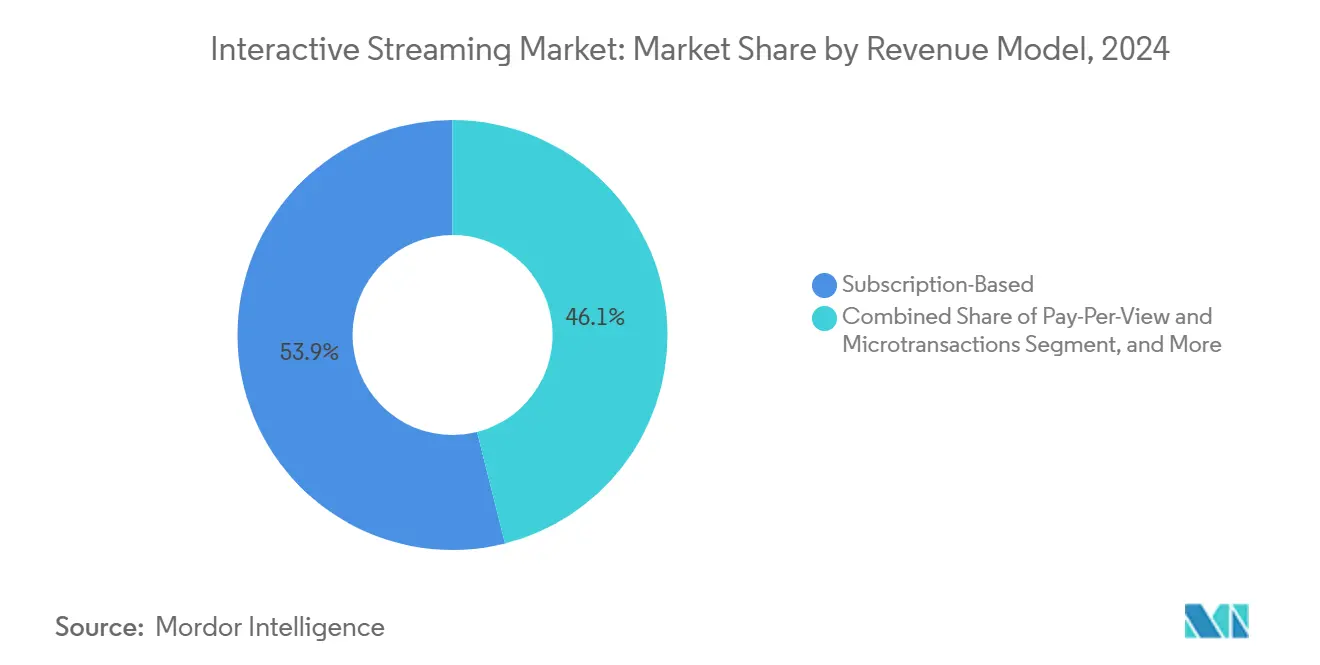

- Por modelo de receita, os planos de assinatura representaram 53,92% do tamanho do mercado de streaming interativo em 2024; pay-per-view e microtransações devem registrar o CAGR mais alto de 26,89% durante o período de previsão.

- Por tipo de dispositivo, os smartphones representaram 36,93% do tamanho do mercado de streaming interativo em 2024, enquanto os headsets de VR e AR estão projetados para avançar a um CAGR de 27,04% até 2030.

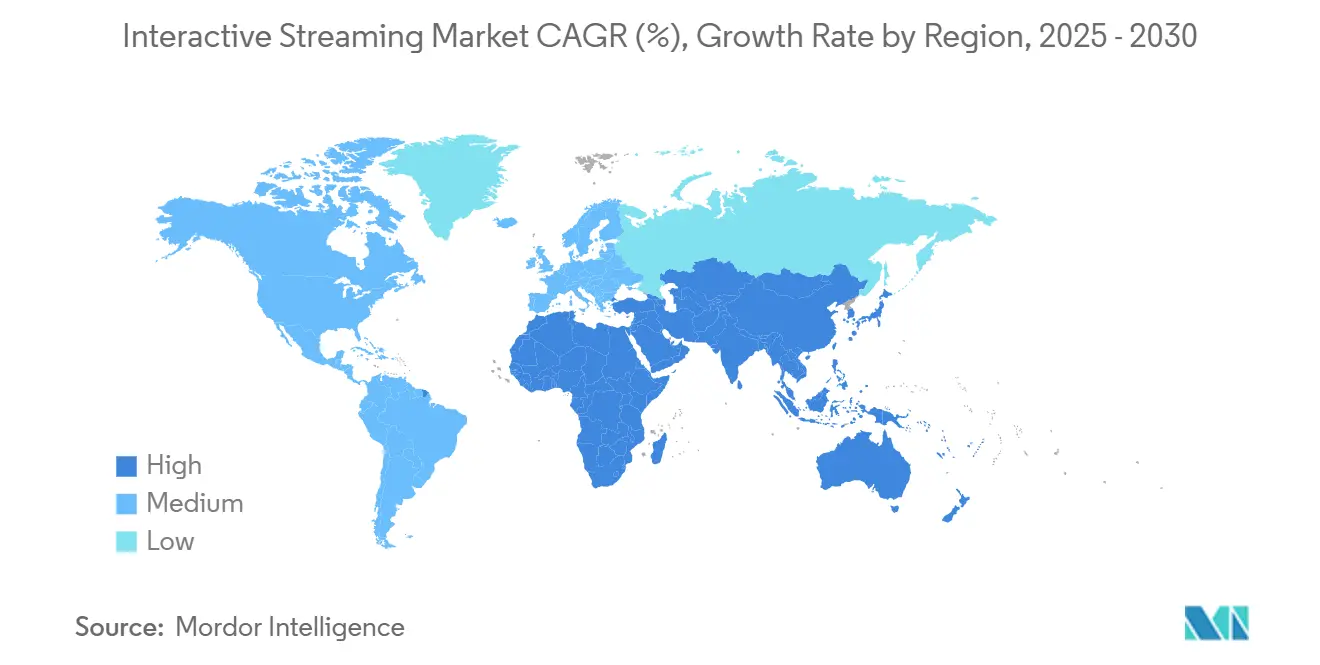

- A América do Norte comandou 34,18% do tamanho do mercado de streaming interativo em 2024; a região Ásia-Pacífico exibe o crescimento mais rápido, com um CAGR de 27,11% até o final da década.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Streaming Interativo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Cloud Gaming | +6.2% | Global, com ganhos iniciais na América do Norte e nos mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Boom de Monetização da Economia de Criadores | +5.8% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Proliferação de Redes 5G Aprimorando Experiências de Baixa Latência | +4.9% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Integração de IA Generativa para Sobreposições Interativas em Tempo Real | +3.7% | América do Norte e Europa, expandindo para a Ásia-Pacífico desenvolvida | Longo prazo (≥ 4 anos) |

| Crescente Preferência da Geração Z por Conteúdo Participativo | +3.2% | Global, com maior concentração na América do Norte e mercados urbanos | Curto prazo (≤ 2 anos) |

| Adoção Corporativa de Assembleias e Eventos Interativos Virtuais | +2.4% | América do Norte e Europa, expandindo globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Cloud Gaming

As operadoras de telecomunicações estão utilizando o fatiamento de rede 5G standalone para garantir taxas de dados estáveis para o cloud gaming, conforme demonstrado pelo lançamento ao consumidor do 5G+ Gaming pela Deutsche Telekom em 2024.[1]Deutsche Telekom AG, "Gamescom 2024: Deutsche Telekom Apresenta Inovação 5G para Cloud Gaming Móvel," telekom.com As operadoras regionais investem em data centers de borda equipados com GPUs de alto desempenho, permitindo que as plataformas transmitam títulos com qualidade de console sem hardware local. Essa arquitetura comprime o ciclo de atualização para os consumidores e amplia o alcance endereçável para usuários que não têm condições de adquirir consoles dedicados. À medida que mais operadoras monetizam camadas diferenciadas de qualidade de serviço, as editoras garantem novos modelos de distribuição que reduzem a logística física enquanto impulsionam a receita recorrente.

Boom de Monetização da Economia de Criadores

O Goldman Sachs projeta que a base global de criadores crescerá de 67 milhões em 2025 para 107 milhões até 2030, superando o crescimento da publicidade digital. As plataformas interativas oferecem kits de ferramentas para assinaturas, presentes virtuais, integração de mercadorias e segmentos patrocinados dentro de um único feed. Análises avançadas orientam as faixas de preços, enquanto a geração automatizada de clipes reduz os custos de produção e aumenta a frequência de publicação. Os efeitos de rede se intensificam quando os principais criadores atraem públicos maiores, o que, por sua vez, impulsiona um maior gasto por espectador e incentiva mais criadores a ingressar no ecossistema.

Proliferação de Redes 5G Aprimorando Experiências de Baixa Latência

A Ásia-Pacífico atingiu 62% de cobertura populacional para 5G em 2024, ante 3% em 2020, apoiada pela participação das operadoras no programa GSMA Open Gateway.[2]GSMA, "A Economia Móvel da Ásia-Pacífico 2024," gsma.com As APIs de rede expostas fornecem aos serviços de streaming informações de nível de operadora sobre largura de banda e localização, permitindo a adaptação dinâmica da taxa de bits. Os serviços aprimorados de uplink e multicast nas versões 5G-Advanced reduzem ainda mais os tempos de ida e volta, que são críticos para jogos multiplayer e festas de visualização sincronizadas. No entanto, as vantagens se concentram nas áreas urbanas, reforçando a necessidade de nós de borda localizados nas regiões emergentes.

Integração de IA Generativa para Sobreposições Interativas em Tempo Real

O Semantic Kernel da Microsoft agora suporta streaming via WebSocket e WebRTC, permitindo que agentes conversacionais sobreponham comentários ou assistência diretamente ao conteúdo ao vivo. Frameworks como o StreamMind processam diálogos de vídeo a 100 FPS em GPUs únicas, abrindo caminho para narrativas adaptativas que mudam com base no sentimento do público. As plataformas monetizam por meio de bens virtuais gerados por IA, posicionamentos de anúncios ultrapersonalizados e chatbots moderados que melhoram a higiene da comunidade. A longo prazo, as sobreposições generativas em tempo real reduzem os custos de produção de conteúdo enquanto mantêm níveis mais altos de engajamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação dos Custos de Largura de Banda em Mercados Emergentes | -2.8% | Mercados emergentes da Ásia-Pacífico, África, América Latina | Médio prazo (2 a 4 anos) |

| Ônus de Conformidade com Moderação de Conteúdo e Segurança | -1.9% | Global, com maior impacto nos mercados da UE e do Reino Unido | Curto prazo (≤ 2 anos) |

| Regulamentações de Monetização Fragmentadas entre Regiões | -1.4% | Global, afetando particularmente plataformas transfronteiriças que operam na UE, Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Aumento do Consumo de Energia dos Nós de Borda | -0.9% | Global, com impacto concentrado em regiões com altos custos de energia (Europa, Ásia-Pacífico desenvolvida) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação dos Custos de Largura de Banda em Mercados Emergentes

Os dados da UIT mostram que os planos de dados móveis de 10 GB custam 26,3% da renda mensal nas economias de baixa renda, em comparação com 0,7% nos mercados de alta renda.[3]União Internacional de Telecomunicações, "A Acessibilidade dos Serviços de TIC 2023," itu.int Os altos custos unitários reduzem a duração das sessões e restringem a adoção do cloud gaming em regiões onde o gasto do consumidor já é limitado. As operadoras respondem oferecendo isenção de franquia para plataformas específicas; no entanto, tais iniciativas frequentemente enfrentam escrutínio regulatório. As plataformas investem em codecs avançados, limitação dinâmica de conteúdo e armazenamento em cache de ativos para download para reduzir as taxas de bits necessárias enquanto preservam a qualidade da experiência.

Ônus de Conformidade com Moderação de Conteúdo e Segurança

A Lei de Serviços Digitais da UE exige relatórios públicos de transparência detalhando os volumes de moderação automatizada e humana, com uma cadência semestral e um período de retenção de cinco anos. A Lei de Segurança Online do Reino Unido impõe penalidades civis de até GBP 782.500 por violações e exige configurações de segurança por padrão para menores. A geração de conteúdo em tempo real complica a conformidade, pois os filtros devem funcionar simultaneamente em vídeo, áudio e chat. Os provedores menores enfrentam custos indiretos desproporcionalmente mais altos, impulsionando a consolidação do mercado em torno de empresas que conseguem amortizar os custos de governança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Plataforma: Cloud Gaming Estende a Liderança

As plataformas de cloud gaming contribuíram com 39,83% da receita em 2024, apoiadas por parcerias com operadoras que subsidiam a largura de banda em ofertas agrupadas. Espera-se que essa liderança se expanda, pois o segmento cresce a um CAGR de 27,11% até 2030 e captura uma parcela maior do tamanho do mercado de streaming interativo. Os consoles também atuam como fontes de streaming, mas a abordagem centrada na nuvem remove as barreiras de hardware, impulsionando uma adoção mais rápida entre os segmentos de consumidores emergentes. As operadoras de telecomunicações usam bibliotecas de jogos exclusivas e camadas de fatiamento premium para fazer upsell de planos 5G, entrelaçando o ARPU móvel com o engajamento de conteúdo. Ao longo do período de previsão, os serviços de streaming de jogos ao vivo mantêm a fidelidade por meio de comunidades de criadores, embora sua taxa de crescimento fique atrás da do cloud gaming devido à menor monetização incremental por espectador. As plataformas orientadas para empresas conquistam participação ao incorporar ferramentas de conformidade solicitadas por corporações globais, alinhando-se com o crescimento das assembleias virtuais.

Os dados históricos indicam que o cloud gaming, outrora um mercado de nicho, acelerou significativamente quando os limites de latência de rede caíram abaixo de 40 ms. O lançamento do fatiamento 5G para jogos pela Deutsche Telekom em 2024 validou o interesse das operadoras em serviços diferenciados. A supervisão regulatória permanece moderada para o gameplay em si, mas aumenta quando as plataformas atendem a menores, exigindo controles parentais robustos tanto nas ofertas B2C quanto B2B. À medida que os hiperescaladores expandem suas zonas de borda regionais, as plataformas de cloud gaming se concentrarão em alcançar melhorias de latência abaixo de 20 ms, tornando ainda mais tênue a distinção entre gameplay local e transmitido.

Por Tipo de Conteúdo: Jogos se Mantêm, Esportes Disparam

O conteúdo de jogos dominou a participação do mercado de streaming interativo, representando 45,87% em 2024, refletindo ecossistemas consolidados que integram chat, gorjetas e torneios de esportes eletrônicos. Os esportes, no entanto, estão previstos para registrar o CAGR mais rápido de 27,19%. Os detentores de direitos experimentam transmissões com múltiplas câmeras, sobreposições de estatísticas personalizadas e votação do público sobre os ângulos de comentários. Esses recursos aumentam o tempo médio de visualização e abrem caminhos para apostas dentro do stream em mercados regulamentados. Educação e eventos corporativos continuam a se expandir com base no crescimento do aprendizado híbrido e na demanda por comunicações empresariais. Os programas de entretenimento combinam elementos roteirizados com a participação do público, apoiados por ferramentas de IA que ajustam as histórias em tempo real.

A polinização cruzada entre categorias de conteúdo se intensifica à medida que as plataformas de jogos licenciam feeds esportivos e as emissoras esportivas adotam programas de fidelidade gamificados. A conformidade varia: as transmissões esportivas devem obedecer às regras regionais de bloqueio, os eventos corporativos devem cumprir as regulamentações de divulgação e os jogos destinados a públicos mais jovens exigem verificação de idade mais rigorosa. Essa complexidade de segmentação impulsiona os investimentos das plataformas em gerenciamento granular de direitos e recursos de geofencing em tempo real.

Por Modelo de Receita: Assinaturas como Base, Microtransações Aceleram

As assinaturas representaram 53,92% da receita de 2024 e permanecem a espinha dorsal porque entregam fluxos de caixa previsíveis que financiam a aquisição de conteúdo. No entanto, o pay-per-view e as microtransações mostram um CAGR de 26,89%, aproveitando compras por impulso, como presentes virtuais, emotes premium e skins por tempo limitado. A publicidade gera uma renda estável à medida que a precisão da segmentação melhora por meio do uso de dados comportamentais primários e IA contextual. Os modelos híbridos dominam o roteiro estratégico, permitindo que os usuários experimentem recursos básicos gratuitamente enquanto convertem usuários avançados por meio de benefícios em camadas.

A diversidade de monetização protege contra a pressão regulatória sobre qualquer fonte de receita única. Por exemplo, várias jurisdições estão considerando limitar os gastos de menores em itens virtuais, levando as plataformas a aprimorar seus fluxos de trabalho de consentimento parental. Ao mesmo tempo, as leis de privacidade de dados na Europa estão impulsionando uma maior dependência de anúncios contextuais. O tamanho do mercado de streaming interativo, capturado pela receita transacional, provavelmente se expandirá à medida que os criadores agruparem mercadorias físicas e ingressos para eventos diretamente nas sessões ao vivo.

Por Tipo de Dispositivo: Smartphones Onipresentes, VR em Ascensão

Os smartphones geraram 36,93% da receita da plataforma em 2024 e devem permanecer dominantes, pois integram perfeitamente o consumo de conteúdo com capacidades de transmissão fáceis por meio de câmeras integradas. A proliferação da cobertura 5G de banda média torna o streaming em alta resolução viável mesmo fora das zonas de Wi-Fi. PCs e laptops permanecem vitais para os criadores que necessitam de software e periféricos profissionais. As smart TVs estão ganhando participação de mercado à medida que os aplicativos de streaming nativos introduzem recursos interativos, como enquetes na tela e compras baseadas em código QR.

Os headsets de VR e AR, embora partindo de uma base menor, registram um CAGR de 27,04%, impulsionados por dispositivos de realidade mista que sobrepõem dados holográficos a eventos do mundo real. A IDC espera que os volumes de headsets superem 9,5 milhões de unidades em 2025, com dispositivos de realidade mista capturando mais de 70% do mercado até 2028. A interatividade em ambientes tridimensionais aumenta as demandas de largura de banda e computação, levando as plataformas a pré-renderizar cenas de fundo na nuvem enquanto transmitem apenas as interações incrementais do usuário.

Análise Geográfica

A América do Norte representou 34,18% da receita de 2024 e desfruta de maturidade de rede que suporta aplicações avançadas sensíveis à latência. As implantações de computação de borda por operadoras como a Verizon, combinadas com zonas de disponibilidade regional por hiperescaladores, reduzem os tempos de ida e volta para o cloud gaming para abaixo de 25 ms nas principais áreas metropolitanas. Os gastos corporativos sustentam um fluxo de receita B2B estável porque quase todas as grandes empresas integram vídeo ao vivo nos fluxos de trabalho de comunicação. O foco regulatório centra-se na responsabilidade das plataformas, mas a profundidade do mercado permite que os principais provedores amortizem os custos de conformidade.

A Ásia-Pacífico apresenta o CAGR mais alto de 27,11%, impulsionado pela ampla implantação de 5G e pela demografia jovem. As implantações nacionais devem levar a cobertura 5G a 62% da população até 2024, embora os custos de adoção permaneçam um obstáculo nas economias emergentes. Operadoras como a Singtel aceleram a adoção regional de GPU como Serviço para localizar a computação e aprimorar a experiência do usuário, enquanto os fabricantes de aparelhos agrupam passes de jogos para incentivar a adoção. As faixas de preços que comprimem as taxas de dados sem prejudicar visivelmente a qualidade ajudam a superar as lacunas de acessibilidade.

A Europa se beneficia da regulamentação de direitos digitais que fomenta a inovação enquanto protege os usuários. A expansão de EUR 130 milhões (USD 147 milhões) do data center da TIM nos arredores de Roma ilustra como o investimento em infraestrutura local atende aos requisitos de soberania de dados. A Lei Europeia de Liberdade de Mídia e a Lei de Serviços Digitais estabelecem modelos de conformidade consistentes que, embora rigorosos, simplificam as operações transfronteiriças para plataformas preparadas para investir em governança. Esse equilíbrio sustenta um crescimento estável de usuários e atrai clientes corporativos que exigem certificação sob os padrões de dados da UE.

Cenário Competitivo

A concentração do mercado é moderada. Editoras de jogos tradicionais, operadoras de telecomunicações e provedores de nuvem em hiperescala perseguem o mesmo público, levando a alianças e aquisições. As operadoras integram planos com isenção de franquia para fidelizar assinantes. Os fornecedores de nuvem agrupam créditos de GPU para atrair desenvolvedores que constroem sobreposições interativas. As empresas incumbentes de jogos estão adicionando ferramentas de criação de conteúdo de formato curto para reter públicos que estão migrando para dispositivos móveis. Os disruptores emergentes focam na personalização orientada por IA que recomenda clipes ou gera companheiros sintéticos, diferenciando suas ofertas sem grandes bibliotecas de conteúdo.

Os movimentos estratégicos destacam a integração vertical. A Deutsche Telekom combinou o fatiamento de rede com um catálogo de jogos exclusivo para fazer upsell de camadas 5G premium. Os data centers de borda da TIM aproximam a computação dos espectadores italianos, permitindo latência abaixo de 20 ms para eventos corporativos. A Microsoft investe em regiões de nuvem africanas para garantir melhorias de latência que eventualmente beneficiarão as experiências do consumidor. A conformidade regulatória agora molda os roteiros de produtos; as plataformas que incorporam APIs de moderação em tempo real e verificação de idade granular ganham posição competitiva na Europa e no Reino Unido.

Ao longo do período de previsão, espera-se que as parcerias entre fabricantes de aparelhos e plataformas se aprofundem, com aplicativos interativos pré-instalados agrupados em planos de dados. A consolidação é provável entre os provedores de médio porte que não conseguem absorver os crescentes custos de governança, levando-os a fazer parcerias com líderes de infraestrutura para ferramentas de conformidade compartilhadas.

Líderes do Setor de Streaming Interativo

Amazon.com Inc.

DouYu International Holdings Limited

Huya Inc.

Bigo Technology Pte. Ltd.

Caffeine Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Zoom atualizou sua plataforma de Eventos com tradução ao vivo orientada por IA em 30 idiomas e avatares imersivos personalizáveis, posicionando o serviço para grandes conferências híbridas e assembleias.

- Setembro de 2025: A Tencent Games e a China Mobile concluíram o fatiamento de rede de borda 5G-Advanced em todo o país para cloud gaming, reduzindo a latência média para 15 ms em 50 cidades da China continental.

- Junho de 2025: A Microsoft lançou uma camada xCloud Premium entregando streams 4K a 120 FPS por meio de novas Zonas de Borda Azure em 15 áreas metropolitanas, agrupadas com o Game Pass Ultimate a um preço de assinatura mais alto.

- Abril de 2025: A Twitch introduziu anúncios interativos com possibilidade de compra que permitem aos espectadores votar em tempo real e concluir compras sem sair do stream, estreando em canais selecionados dos EUA antes de uma expansão global até o final do ano.

Escopo do Relatório Global do Mercado de Streaming Interativo

O Relatório do Mercado de Streaming Interativo é Segmentado por Tipo de Plataforma (Plataformas de Cloud Gaming, Plataformas de Streaming de Jogos ao Vivo, Plataformas de Entretenimento de Vídeo Interativo, Plataformas de Streaming Interativo de E-Learning, Plataformas de Streaming Interativo Empresarial), Tipo de Conteúdo (Jogos, Esportes, Programas de Entretenimento, Educação, Eventos Corporativos), Modelo de Receita (Baseado em Assinatura, Suportado por Publicidade, Pay-Per-View e Microtransações, Híbrido), Tipo de Dispositivo (Smartphones, Smart TVs, PCs e Laptops, Consoles de Jogos, Headsets de VR e AR) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plataformas de Cloud Gaming |

| Plataformas de Streaming de Jogos ao Vivo |

| Plataformas de Entretenimento de Vídeo Interativo |

| Plataformas de Streaming Interativo de E-Learning |

| Plataformas de Streaming Interativo Empresarial |

| Jogos |

| Esportes |

| Programas de Entretenimento |

| Educação |

| Eventos Corporativos |

| Baseado em Assinatura |

| Suportado por Publicidade |

| Pay-Per-View e Microtransações |

| Híbrido |

| Smartphones |

| Smart TVs |

| PCs e Laptops |

| Consoles de Jogos |

| Headsets de VR e AR |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Plataforma | Plataformas de Cloud Gaming | ||

| Plataformas de Streaming de Jogos ao Vivo | |||

| Plataformas de Entretenimento de Vídeo Interativo | |||

| Plataformas de Streaming Interativo de E-Learning | |||

| Plataformas de Streaming Interativo Empresarial | |||

| Por Tipo de Conteúdo | Jogos | ||

| Esportes | |||

| Programas de Entretenimento | |||

| Educação | |||

| Eventos Corporativos | |||

| Por Modelo de Receita | Baseado em Assinatura | ||

| Suportado por Publicidade | |||

| Pay-Per-View e Microtransações | |||

| Híbrido | |||

| Por Tipo de Dispositivo | Smartphones | ||

| Smart TVs | |||

| PCs e Laptops | |||

| Consoles de Jogos | |||

| Headsets de VR e AR | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de streaming interativo?

O tamanho do mercado de streaming interativo é de USD 39,58 bilhões em 2025.

Com que rapidez o streaming interativo crescerá até 2030?

A receita agregada está projetada para crescer a um CAGR de 26,08% para USD 126,09 bilhões até 2030.

Qual tipo de plataforma cresce mais rapidamente?

As plataformas de cloud gaming registram o CAGR mais alto de 27,11% graças ao fatiamento 5G e às implantações de data centers de borda.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida expansão da cobertura 5G, a grande demografia jovem e os ecossistemas emergentes de pagamento móvel impulsionam um CAGR regional de 27,11%.

Como as plataformas monetizam além das assinaturas?

Microtransações, presentes virtuais, mercadorias e modelos de preços híbridos diversificam a receita e reduzem o risco de cancelamento.

Quais questões de conformidade mais afetam os provedores?

A moderação de conteúdo em tempo real, os relatórios de transparência sob a Lei de Serviços Digitais da UE e as obrigações de segurança infantil sob a Lei de Segurança Online do Reino Unido adicionam custos operacionais significativos.

Página atualizada pela última vez em: