エンタープライズサービスマネジメントストアアプリ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.76 十億米ドル |

| 市場規模 (2031) | 6.21 十億米ドル |

| 成長率 (2026 - 2031) | 17.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズサービスマネジメントストアアプリ市場分析

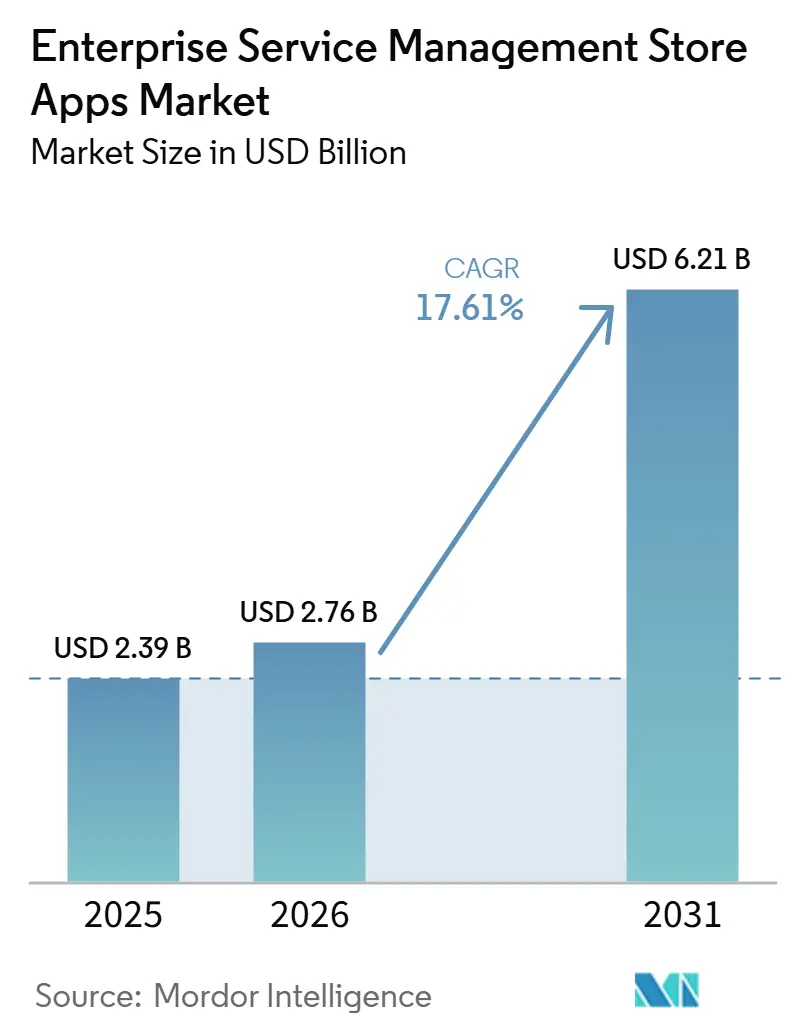

エンタープライズサービスマネジメントストアアプリ市場規模は、2025年に23.9 ビリオン 米ドル、2026年に27.6 ビリオン 米ドルと予測され、2026年から2031年にかけてCAGR 17.61%で成長し、2031年までに62.1 ビリオン 米ドルに達する見込みです。2026年のベースはすでに採用サイクルの加速を反映しており、購買者はスタンドアロンのソフトウェアライセンスから、より広いワークフロースタックに実装の摩擦を少なく追加できる認定マーケットプレイス拡張機能へと移行しています。需要はまた、統合されたAI対応の運用環境へのシフトによっても形成されており、購買者は複数のビジネス機能にわたるサービスデリバリー、自動化、およびガバナンスを調整するための単一プラットフォームを求めています。ローコードおよびノーコードツールは、非技術系チームが大規模なカスタム開発プログラムに資金を投じることなく既製の拡機能を採用できるようにすることで、購買者層を拡大しています。認定マーケットプレイスアプリはまた、より強力なコンプライアンス要件からも恩恵を受けており、購買者は検証・維持が困難なカスタムビルドよりも、ガバナンスが効いた監査可能な拡張機能をますます好むようになっています。プラットフォームの支配力が集中している一方で、モジュールレベルでの競争は依然として活発であり、緊急の運用上のギャップに対処するセキュリティ、アイデンティティ、およびクロスファンクショナルなワークフロー拡張機能の成長余地が残されています。

主要レポートのポイント

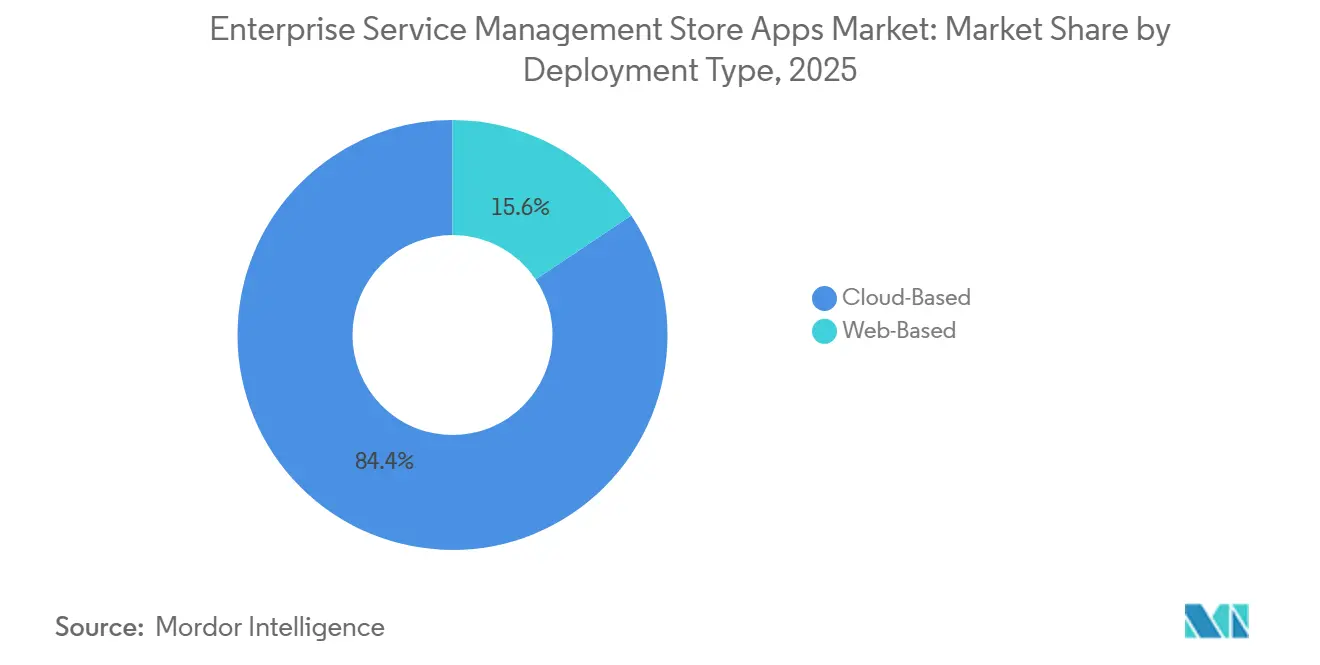

- 展開タイプ別では、クラウドベースのアプリが2025年のエンタープライズサービスマネジメントストアアプリ市場規模の84.37%を占め、2031年にかけてCAGR 18.64%で拡大する見込みです。

- 企業規模別では、大企業が2025年のエンタープライズサービスマネジメントストアアプリ市場シェアの71.84%を占め、中小企業は2031年にかけてCAGR 19.88%で成長する見込みです。

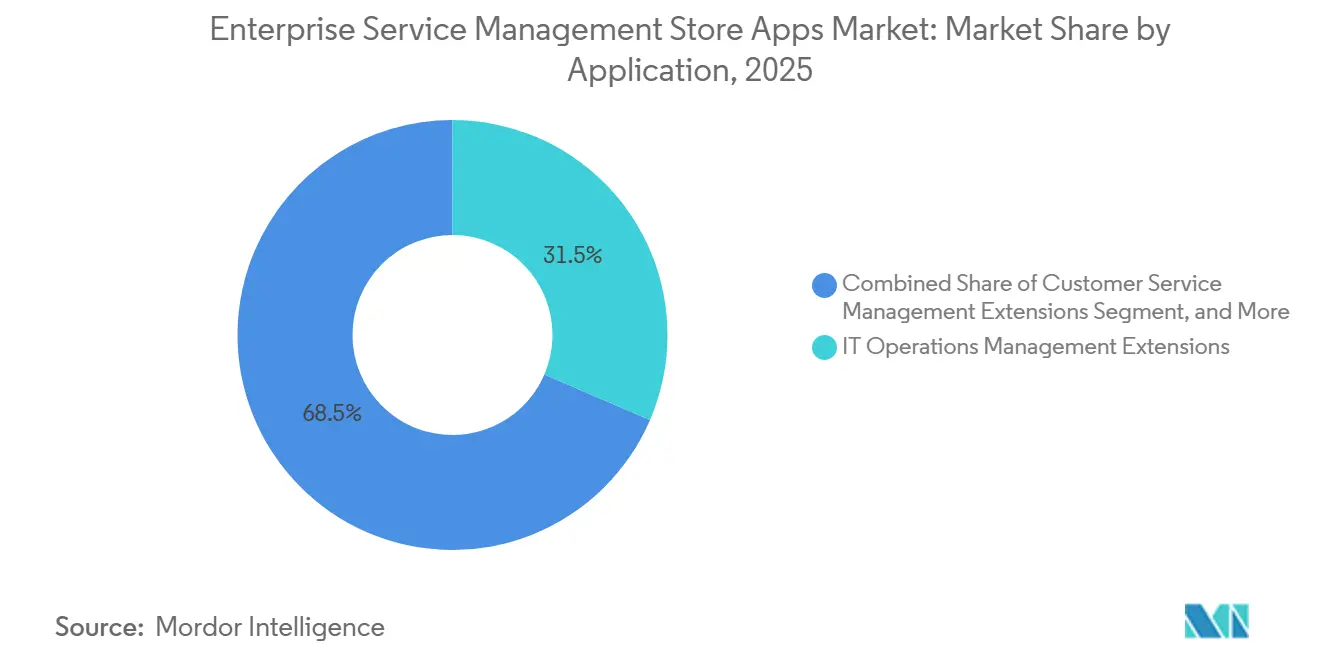

- アプリケーション別では、IT運用管理が2025年のエンタープライズサービスマネジメントストアアプリ市場規模の31.46%を占め、セキュリティオペレーションおよびアイデンティティは2031年にかけてCAGR 20.82%で拡大する見込みです。

- 地域別では、北米が2025年のエンタープライズサービスマネジメントストアアプリ市場シェアの41.28%を占め、アジア太平洋は2031年にかけてCAGR 20.71%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエンタープライズサービスマネジメントストアアプリ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドファーストエンタープライズワークフローエコシステムの採用拡大 | +4.5% | グローバル | 短期(2年以内) |

| エンタープライズサービスマネジメントにおけるAI支援ワークフロー自動化 | +3.8% | グローバル | 中期(2〜4年) |

| クロスファンクショナルサービスオーケストレーションの急速な拡大 | +2.9% | 北米および欧州 | 中期(2〜4年) |

| ローコードおよびノーコードストアアプリへの需要増加 | +2.1% | グローバル(APACおよび北米に高い集中) | 短期(2年以内) |

| カスタムビルドに対する認定マーケットプレイス拡張機能への選好の高まり | +1.4% | 北米および欧州 | 中期(2〜4年) |

| ガバナンスされたアプリ配布に対するコンプライアンス主導の需要 | +0.9% | 北米、欧州、およびAPACコア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドファーストエンタープライズワークフローエコシステムの採用拡大

クラウドファーストの運用モデルは、エンタープライズサービスマネジメントストアアプリ市場をオプションのアドオン環境ではなく、コアな配布レイヤーへと変えています。企業がクラウドネイティブのサービスプラットフォームを標準化すると、新しいワークフロー機能を展開するためのデフォルトルートとしてプラットフォームマーケットプレイスを採用することが多く、それによってストアアプリの日常業務における役割が高まります。ServiceNowは2025年第4四半期に34.66 ビリオン 米ドルのサブスクリプション収益を報告し、前年比21%の成長を記録しましたが、その拡大はコアITユースケースを超えた機能全体にわたるより広いワークフロー採用と結びついていました。[1]ServiceNow、「ServiceNowが2025年第4四半期および通年の財務結果を発表」、ServiceNow ニュースルーム、servicenow.com エンタープライズサービスマネジメントストアアプリ市場はまた、プラットフォーム事業者が以前は購入後の採用を遅らせていた権利付与、承認、およびアプリ表示のステップを合理化するようになったため、インストールの摩擦が低下することからも恩恵を受けています。これは商業的に重要であり、すべての新しいクラウドプラットフォームの顧客が、同じマーケットプレイスチャネルを通じて配布される隣接する拡張機能、アップグレード、およびワークフロー強化の継続的な購買者となるためです。その結果、クラウド移行はソフトウェア展開を支援するだけでなく、繰り返しのアプリ購入と拡大するパートナー参加を通じてベンダーがエンタープライズサービスマネジメントトアアプリ市場を収益化する方法も形成しています。

エンタープライズサービスマネジメントにおけるAI支援ワークフロー自動化

AI支援ワークフロー自動化は、エンタープライズサービスマネジメントストアアプリ市場全体で支出を引き付ける拡張機能を変えています。購買者は自動化機能がサービスツールに後から追加されるのではなく、最初から組み込まれていることを期待するようになっているためです。ServiceNowは、マーケットプレイスが前年比67%成長し、Now Assistが2025年に年間契約額6 ビリオン 米ドルを超え、2026年には10 ビリオン 米ドル以上を目標としていることを明らかにしました。この勢いは、購買者がプラットフォームレベルでAIを採用するだけでなく、認定ストア拡張機能として販売されるパッケージ化されたAI機能にも対価を支払っていることを示しています。ガバナンスの圧力も高まっており、2026年のC1調査では、組織の95%がITまたはセキュリティタスクを自律的に実行するAIエージェントを運用していることが判明し、機械主導のアクションに対する検証済みのアイデンティティよびセキュリティコントロールの必要性が強調されています。ServiceNowはまた、2026年初頭にビルドプログラムを再定位し、パートナーが構築したAIエージェントの市場参入ルートとしてストアを活用するようにしました。これにより、エージェント型自動化がマーケットプレイス配布の経済性と直接結びつけられています。その結果、エンタープライズサービスマネジメントストアアプリ市場は、基本的な拡張機能の販売から、展開時間を短縮し既存のガバナンスルールとより容易に整合する高付加価値の自動化バンドルへと移行しています。

クロスファンクショナルサービスオーケストレーションの急速な拡大

クロスファンクショナルサービスオーケストレーションは、かつてITを中心としていたプラットフォームベースのサービスモデルに新しいビジネス機能を引き込むことで、エンタープライズサービスマネジメントストアアプリ市場を拡大しています。人事、法務、財務、施設などの部門は、技術的なインシデント対応だけでなく、部門プロセスを中心に構築された拡張機能への需要を高めており、ユースケース固有のワークフローツールを必要としています。これにより、エンタープライズサービスマネジメントストアアプリ市場内の対象購買者層が広がります。購買決定が中央IT機能の外にいる業務リーダーによっても影響を受けるようになるためです。DynatraceとServiceNowは2025年に戦略的協力関係を深め、その範囲はIT運用を超えて人事サービスデリバリーおよびアセットマネジメントのワークロードにまで拡大し、接続されたサービスモデルがスタンドアロンの機能ツールに取って代わっていることを示しました。このシフトはアプリパブリッシャーが提供しなければならないものを変えます。狭いタスクカバレッジのポイントソリューションは、複数のビジネスチームにわたるオーケストレーションをサポートする拡張機能よりも魅力が低くなるためです。実際には、エンタープライズサービスマネジメントストアアプリ市場は、より広い内部プラットフォーム採用によって量的に成長し、より複雑な部門横断型ワークフローパッケージから価値を得ています。

ローコードおよびノーコードストアプリへの需要増加

ローコードおよびノーコードの開発パターンは、購買者とアプリ作成者の両方にとって技術的な障壁を下げることで、エンタープライズサービスマネジメントストアアプリ市場への参加を広げています。商業的な効果は明確であり、人事、財務、および共有サービスのワークフローオーナーは、大規模なカスタムエンジニアリングプロジェクトや専門の開発者チームを待つことなく、認定拡張機能を採用できるようになっています。ServiceNowはアプリエクスペリエンス内のインストールおよび展開の摩擦を軽減し、既製の拡張機能のより迅速な有効化を可能にし、非技術系チームによるより広い利用を促進しています。ServiceNowはまた、2026年にパートナーが構築したAIエージェントをビルドプログラムおよびストア配布モデルに結びつけ、一回限りのカスタムビルドよりも再利用可能なパッケージアプリの役割を強化しました。これにより、エンタープライズサービスマネジメントストアアプリ市場へのより広い入口が生まれます。小規模なチームが最初に標準バンドルを採用し、後でよりい自動化を追加できるためです。また、より単純なビジュアル設定ツールにより、新しいベンダーがレガシー開発モデルの全コストを負担することなく許容可能な機能レベルに到達しやすくなるため、既存のパブリッシャーへの圧力も高まっています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーアイデンティティおよびITSMスタックとの統合の複雑さ | -3.2% | グローバル(北米および欧州の大企業で最も深刻) | 短期(2年以内) |

| 高い認定、維持、およびライセンスコスト | -2.1% | グローバル(APACおよび南米の中小企業で最も顕著) | 中期(2〜4年) |

| セキュリティ、データ主権、およびベンダーロックインへの懸念 | -1.4% | 欧州、APACコア(中東・アフリカへの波及あり) | 短期(2年以内) |

| 断片化したアプリカタログガバナンスに対する購買者の抵抗 | -0.8% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーアイデンティティおよびITSMスタックとの統合の複雑さ

レガシー統合の問題は、特にサービス、アイデンティティ、およびワークフローシステム全にわたって長年のカスタマイズを蓄積してきた大規模組織において、エンタープライズサービスマネジメントストアアプリ市場の成長を引き続き遅らせています。古いアイデンティティフレームワークは、新しいAI対応拡張機能が必要とする権限モデルと整合しないことが多く、アプリの展開が購買者が進む前に別のアイデンティティ近代化の取り組みに依存する場合があります。2026年のTeleport調査では、組織の43%がAI使用に対する正式なガバナンスコントロールを持たないか、非公式なガイドラインしか持っていないことが判明し、複数のシステムにわたって特権アクセスを必要とするエージェント型拡張機能を評価する際に購買者が慎重になるべき理由が加わっています。これにより、エンタープライズサービスマネジメントストアアプリ市場における短期的なコンバージョンが弱まります。購買者は本番環境での使用を承認する前に、権限、ワークフローの依存関係、およびデータアクセスルールを検証する必要があることが多いためです。サービスマネジメントがITを超えて拡大するにつれて問題はよ深刻になります。各新しい部門が整合させなければならない追加のアイデンティティロール、ポリシーチェック、およびレガシーコネクタを追加するためです。需要が強い場合でも、統合リスクはエンタープライズサービスマネジメントストア全体でアプリのリスティング、購入、および稼働スケジュールを遅らせる可能性があります。

高い認定、維持、およびライセンスコスト

高い認定および維持コストは、エンタープライズサービスマネジメントソフトウェア市場において二速のサプライヤー環境を生み出しており、大規模なベンダーは小規模なパブリッシャーよりも継続的なコンプライアンス作業を維持しやすい状況にあります。認定アプリの配布には継続的なアップデート、テスト、およびプラットフォームのリリースサイクルとの整合が必要であり、これらの繰り返しの義務は、販売可能性が限られたニッチなアプリカテゴリの魅力を低下させます。負担はパブリッシャーだけにあるのではなく、購買者もベースプラットフォームを超えて特化した拡張機能、AI機能、およびサービス固有のンドルを追加し始めると、重層的なコスト決定に直面します。国際貿易センターは2025年の中小企業競争力見通しでデジタルインフラのギャップとスキル不足を強調しており、これらの状況は、既製のソフトウェアが技術的な労力を削減する場合でも、小規模な組織が価格に敏感であり続ける理由を説明するのに役立ちます。これが、予測期間中に中小企業の成長率が高いにもかかわらず、エンタープライズサービスマネジメントストアアプリ市場が依然として大企業に偏っている理由の一つです。その結果、カタログは幅広い高ボリュームのアプリクラスを優遇し、より狭いコンプライアンスおよび垂直ワークフローのニーズが過小代表される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドの優位性が定着する一方、ウェブベースは移行期の関連性を維持

クラウドベースのアプリは2025年の収益の84.37%を占め、エンタープライズサービスマネジメントストアアプリ市場において2031年にかけてCAGR 18.64%で成長する見込みです。この集中は、プラットフォーム事業者がローカル管理の展開形式ではなくクラウドデリバリーを中心に認定、権利付与、バージョン管理、および配布プロセスを構築してきた方法を反映しています。エンタープライズサービスマネジメントストアアプリ市場は、新しい機能がより少ないインストールステップで集中型マーケットプレイスを通じて移動するようになったため、クラウドのリリースサイクルと構造的に整合するようになっています。2025年のServiceNowのアプリケーションマネージャーの変更はその方向性を明確に示しており、対象アプリは会社レベルの条件が承認された後に自動的に表示されるようになり、展開ワークフローにおける繰り返しの摩擦が軽減されています。この運用モデルはまた、パブリッシャーが初期有効化を処理する同じ管理フレームワークを通じてアップグレードや機能追加を配布できるため、より迅速な収益化を促進します。購買者にとっての実際の利点は、インストール、権利付与、およびバージョン維持に関する手動作業が少なくなることであり、これにより複数の機能にわたるストアベースの採用をより容易にスケールできます。

ウェブベースの展開は、管轄区域のホスティング、内部データ移動、または段階的な移行計画をより厳密に管理する必要がある組織において、エンタープライズサービスマネジメントストアアプリ市場で依然として役割を果たしています。一部の企業は移行中であり、古いサービスマネジメント環境を近代化したり、クラウドガバナンス要件を再評価したりしながら、ウェブベースの形式を好みます。これはウェブベースのモデルが消えつつあることを意味するのではなく、その役割が主流の成長リーダーシップではなく管理されたユースケースへとシフトしていることを意味します。AIエージェントがより一般的になるにつれて、クラウドの優位性はより挑戦しにくくなっています。継続的なモデルの更新と高い計算需要は、制約された展開設定よりもクラウドネイティブ環境に自然に適合するためです。より高度な拡張機能が最初に管理されたクラウドスタック向けに設計されるにつれて、エンタープライズサービスマネジメントストアアプリ市場は時間の経過とともにクラウドとウェブベースの形式のパフォーマンスギャップを広げる可能性があります。それでも、ウェブベースの展開に対する移行期の需要は、急速なプラットフォーム標準化よりも段階的な変化を重視する購買者の間で、より小さいが持続的なニッチを引き続きサポートしています。

企業規模別:大企業が収益基盤を維持する一方、中小企業が速度を獲得

大企業は2025年市場の71.84%を占め、中小企業はエンタープライズサービスマネジメントストアアプリ市場において2031年にかけてCAGR 19.88%で成長する見込みです。大規模な組織は、小規模な企業が準備できる前にプラットフォームエコシステムを採用するために必要な予算、アーキテクチャチム、およびガバナンス構造を持っていたため、初期のインストールベースの多くを構築しました。その歴史は依然として重要であり、深いワークフローのカスタマイズと長いサービスプラットフォームのコミットメントが、同じコア環境でのアプリ支出を強化するスイッチングコストを生み出しているためです。収益の観点では、大企業はより多くのモジュールを購入し、より多くの部門をサポートし、より大きな認定拡張機能のカタログを必要とするため、エンタープライズサービスマネジメントストアアプリ市場を引き続き支えています。彼らの購買パターンはまた、より厳格なコンプライアンス、アイデンティティ、およびオーケストレーション要件を持つプレミアムワークフローパッケージを好みます。これにより、新規顧客の成長がより多様化する中でも、主要プラットフォームに持続的な商業的基盤が与えられます。

中小企業は、事前検証済みのバンドル、より軽い実装パス、および消費主導の購買に依存する異なるルートを通じてエンタープライズサービスマネジメントストアアプリ市場に入しています。国際貿易センターは、デジタルインフラのギャップとスキル不足を小規模企業にとっての主要な障壁として特定しており、この購買グループにとってカスタム開発よりも既製の拡張機能の方が魅力的であるという見方を支持しています。これが、認定マーケットプレイスアプリがプロジェクトの複雑さと希少な内部専門知識の必要性の両方を削減できるため、より小さいベースからでも中小企業の採用が加速している理由です。エンタープライズサービスマネジメントストアアプリ業界もこのパターンから恩恵を受けており、アプリバンドルとガイド付き設定により、かつてはカテゴリの外にとどまっていた企業へのサービス自動化の拡大コストが低下しています。中規模の購買者は、エンタープライズ規模のビルドアウトの運用負担なしに高度なワークフロー機能を求めているため、特に重要です。予測期間中、中小企業の採用の加速により現在の収益の不均衡は徐々に縮小するはずですが、大規模な組織が絶対的な支出の主な源泉であり続けることが予想されます。

アプリケーション別セキュリティとアイデンティティが成長をリードし、IT運用管理が規模を支える

セキュリティオペレーションおよびアイデンティティは2031年にかけてCAGR 20.82%で成長する見込みであり、IT運用管理は2025年のエンタープライズサービスマネジメントストアアプリ市場シェアの31.46%を占めました。IT運用管理は、インシデント管理、監視、変更ワークフロー、およびサービス信頼性機能がすでに成熟したエンタープライズサービスプラットフォーム全体に組み込まれているため、最大の収益プールであり続けています。このインストールベースにより、エンタープライズサービスマネジメントストアアプリ市場に安定した需要の中心が与えられます。購買者は新しい機能カテゴリに移行する前に、実績のあるITサービスプロセスを中心に拡張機能を追加し続けるためです。同時に、セキュリティオペレーションおよびアイデンティティは、機械主導の活動の台頭が検証、監視、および監査コントロールを必要とするアクセスポイントの数を拡大しているため、より速く成長しています。C1は2026年に、企業の95%がITまはセキュリティタスクを自律的に実行するAIエージェントを運用しているが、非人間アイデンティティを管理するIAMツールを展開しているのは45%に過ぎないと報告しました。[2]IBM ニュースルーム、「IBMとServiceNowがAIのためのエンタープライズデータのロック解除に向けた協力を拡大」、IBM、ibm.com このギャップは、購買者を、別の遅いガバナンスプロジェクトを強制することなくサービスワークフロー内のエージェントアクションを保護できる認定拡張機能へと向かわせています。

エンタープライズサービスマネジメントストアアプリ市場はまた、企業が内部サポート業務に使用されるのと同じプラットフォームで従業員ワークフローを処理しようとするため、人事サービスデリバリーへの関心も高まっています。DynatraceとServiceNowは人事サービスデリバリー、IT運用、およびアセットマネジメントにわたる協力を拡大し、共有プラットフォームでのより広いサービスオーケストレーションへの移行を強化しました。カスタマーサービスマネジメントも、組織が内部サービスプロセスと外部サポートのインタラクションの間のより緊密なリンクを求める中で勢いを増しています。カスタムワークフローおよび生産性拡張機能は、プラットフォームベンダーが完全に標準化していない垂直ユースケースに対応するため、カタログのロングテール全体で引き続き重要です。その意味で、エンタープライズサービスマネジメントストアアプリ市場は、成熟したIT運用コアと、AIガバナンスのニーズによって推進される新しいセキュリティおよびアイデンティティの成長エンジンを組み合わせています。このパターンにより、ボリュームはITが主導するカテゴリを中心に維持されながら、増分的な成長はアイデンティティ、リスク、およびクロスファンクショナルなワークフロー管理へとシフトするはずです。

注記: 全個別セメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の41.28%を占め、エンタープライズサービスマネジメントストアアプリの最大の地域市場となっています。この地域は、大企業のプラットフォーム展開の高密度な集中、ハイパースケーラーとの広範な整合、および多くのワークフローカテゴリにわたるストアベースの拡張機能開発をサポートする成熟したサプライヤーエコシステムから恩恵を受けています。米国が主要な地域貢献者であり続け、カナダとメキシコは多国籍企業が地域業務全体に共通のサービスガバナンスモデルを拡張するにつれて需要を追加しています。これにより、エンタープライズサービスマネジメントストアアプリ市場において北米に構造的なリードが与えられます。そこの購買者は新しいアプリカテゴリをより早く採用し、大規模なインストール環境全体にスケールできることが多いためです。欧州は第2位の地域であり、コンプライアンス主導の需要において特に重要であり続けています。ドイツ、英国、およびフランスの購買者は、監査可能なコントロール、データ処理の規律、およびベンダーの説明責任をより重視し、ストアリスティングの品質基準を高め、より強力なガバナンスインフラを持つベンダーをサポートしています。

アジア太平洋は2031年にかけてCAGR 20.71%で拡大する見込みであり、エンタープライズサービスマネジメントストアアプリ市場で最も成長の速い地域となっています。地域の成長プロファイルは、エンタープライズソフトウェア支出の増加、より強力なデジタル近代化プログラム、および希少な開発者リソースへの依存をらす迅速な展開モデルへの購買者の選好によって支えられています。インド、中国、日本、韓国、およびオーストラリアがその拡大の中心ですが、各市場がクラウドの準備状況、調達ルール、および内部ワークフローのデジタル化において異なるペースで進んでいるため、基礎となる需要パターンはそれぞれ異なります。日本は明確な公共部門の例を提供しており、デジタル庁が2025年初頭にデジタルマーケットプレイスを正式化し、省庁、都道府県、および市区町村にわたるサービスとしてのソフトウェア調達をサポートしました。[3]C1、「アイデンティティセキュリティの未来2026」、C1、c1.ai この動きはエンタープライズサービスマネジメントストアアプリ市場にとって重要であり、公共行政においてガバナンスされたマーケットプレイスモデルを標準化し、認定ワークフローツールのより明確なパスを生み出すためです。より広い地域全体で、組織がビジネスロセス自動化を必要としているが長いカスタムビルドサイクルをサポートできない場合、既製のアプリバンドルもより魅力的になっています。したがって、成長機会はソフトウェア予算だけでなく、より単純な展開とより強力なガバナンスへの実際的なニーズにも結びついています。

南米、中東、およびアフリカは依然としてエンタープライズサービスマネジメントストアアプリ市場のより小さな部分を占めていますが、成長が正式な近代化プログラムおよびコンプライアンス主導の採用と結びついていることが多いため、戦略的に関連性があります。ブラジルは南米の需要をリードしており、多国籍企業および公共部門の購買者が、政策の一貫性と監査の準備をサポートできる構造化されたワークフロープラットフォームへの関心を高めています。中東では、アラブ首長国連邦とサウジアラビアが、認定ストアアプリの運用環境を改善するデジタル政府およびエンタープライズ変革プログラムへの投資を続けています。アフリカは採用曲線の初期段階にあり、金融サービスと通信が地域平均よりも強いサビスマネジメント要件を生み出している南アフリカとナイジェリアが際立っています。これらの地域は今日より小さな収益プールを代表していますが、エンタープライズサービスマネジメントストアアプリ市場内の地域の運用実態に価格設定、コンプライアンス、および展開モデルを整合させることができるベンダーに拡大の可能性を提供しています。

競合環境

エンタープライズサービスマネジメントストアアプリ市場は、プラットフォームレベルでは適度に集中しており、拡張機能レベルではより断片化しおり、分割された競合構造を生み出しています。プラットフォームオーナーは認定、配布、およびインストール済み顧客へのアクセスを管理しているため、独立したパブリッシャーがエンタープライズサービスマネジメントストアアプリ市場に参加する方法を形成するルールを設定しています。これにより、個々の拡張機能カテゴリが争われている場合でも、リーダーは可視性、エコシステム経済学、およびアップグレードのタイミングにおいて明確な優位性を持ちます。同時に、購買者はワークフローの適合性、コンプライアンスの強度、および展開の容易さに基づいてアプリの品質を評価するため、専門ベンダー間の競争の余地が残されています。ServiceNowは、そのマーケットプレイスの規模、AIパッケージング、およびプラットフォームの幅がすでに運用上結びついているため、この分野で最も強い参照点であり続けています。Atlassian、Freshworks、およびBMCは特定のワークフロー領域で依然として重要であり、エンタープライズサービスマネジメントソフトウェア市場を閉鎖的ではなく活発に保っています。

エンタープライズサービスマネジメントストアアプリ市場全体の戦略的な動きは、主要企業が買収、エコシステム構築、およびデータとアイデンティティ機能のより厳密な管理を通じて拡大していることを示しています。ServiceNowは2026年6月にArmisの買収を完了し、すでにVezaの買収を完了しており、その組み合わせにより、より広いワークフロープラットフォーム内でのファーストパーティのセキュリティおよびアイデンティティカバレッジが強化されました。IBMとServiceNowはまた、2026年6月にAI対応データの課題とレガシーアプリケーション層に対処するための協力を拡大し、2026年後半にServiceNow Storeを通じた共同ソリューションが期待されています。[4]日本デジタル庁、「デジタルマーケットプレイス正式版リリースのお知らせ」、デジタル庁、digital-gov.note.jp FreshworksはFireHydrantの買収を通じてServiceOpsのポジショを強化し、ITサービスマネジメントとAIネイティブのインシデント管理および信頼性機能を接続しました。これらの動きは、エンタープライズサービスマネジメントストアアプリ市場における競争が、孤立したアプリ機能を追加するだけでなく、隣接するコントロールレイヤーを所有することにますます焦点を当てていることを示しています。

ホワイトスペースの機会は、エンタープライズサービスマネジメントストアアプリ市場において依然として意味があり、特に現在の広範な水平ツールが提供するよりも強力なコンプライアンスロジックまたはより深い自動化を必要とする垂直ワークフローカテゴリにおいて顕著です。業界固有の人事デリバリー、コンプライアンスが重い財務ワークフロー、および通信指向のインシデント対応は、さらなる専門化の余地を提供しています。エンタープライズサービスマネジメントストアアプリ業界はまた、確立されたプラットフォームプログラム内で機能しながら、より単純な価格設定とより迅速な展開を提供できるAIネイティブの参入者からの圧力にもさらされてます。これは、購買者がより狭い範囲と低い摩擦を持つ認定代替品を見つけることができれば、確立された顧客関係が製品の差別化を保証しなくなるため、レガシーパブリッシャーにとって課題を生み出しています。時間の経過とともに、市場は少数のプラットフォームが配布を形成し、より広いパブリッシャーのフィールドがエンタープライズサービスマネジメントストアアプリ市場内のカテゴリレベルの需要を競うという混合構造を維持する可能性が高いです。

エンタープライズサービスマネジメントストアアプリ業界リーダー

ServiceNow, Inc.

IBM Corporation

Microsoft Corporation

Cisco Systems, Inc.

Okta, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:ServiceNowは約77.5 ビリオン 米ドでArmisの買収を完了し、リアルタイムのサイバー資産の可視性とAIネイティブのアイデンティティインテリジェンスを、以前に完了したVezaの買収を通じてプラットフォームに統合しました。これにより、ServiceNowはセキュリティオペレーション拡張機能の垂直統合プロバイダーとして位置づけられ、ストア内の独立したセキュリティアプリパブリッシャーの競合計算を変えています。

- 2026年6月:IBMとServiceNowは、AI対応データの問題とレガシーアプリケーション層に対処するための拡大された協力を発表しました。このパートナーシップは、2026年後半にServiceNow Storeを通じた共同ソリューションを提供し、ServiceNowのワークフローデータファブリックをIBMのエンタープライズデータ機能で拡張して、世界最大の企業の自律的なIT運用を可能にします。

- 2026年6月:Everbridge xMattersはServiceNowとの協力を拡大し、以前の緊急イベント管理の取り組みをAI駆動のデジタル運用とワークフローオーケストレーションに拡張しました。xMattersの拡張されたServiceNow Store統合は、エンタープライズのインシデント対応時間を短縮るように設計された自動化されたステークホルダーコミュニケーション、動的なインシデントルーティング、およびワークフロー自動化機能を追加します。

- 2026年3月:SailPointはAWSとエージェント型AIアクセスを管理するための戦略的協力協定に署名し、SailPointのマシンアイデンティティセキュリティおよびエージェントアイデンティティセキュリティをAWSマーケットプレイスを通じて購入可能にしました。この協定により、クラウドネイティブのエンタープライズ環境におけるアイデンティティガバナンス拡張機能の新しい市場参入ルートが生まれます。

グローバルエンタープライズサービスマネジメントストアアプリ市場レポートの範囲

エンタープライズサービスマネジメントストアアプリは、組織が集中型サービスポータルを通じて内部ビジネスサービスを管理、自動化、および提供できるようにするアプリケーションです。範囲には、IT、人事、財務、施設、法務、およびその他のエンタープライズ部門などの機能全体で使用されるアプリが含まれ、サービスリクエスト、承認、ワークフロー、ナレッジマネジメント、および従業員セルフサービスを合理化します。

エンタープライズサービスマネジメントストアアプリ市場レポートは、展開タイプ(クラウドベース、およびウェブベース)、企業規模(中小企業、および大企業)、アプリケーション(IT運用管理拡張機能、人事サービスデリバリー拡張機能、カスタマーサービスマネジメント拡張機能、セキュリティオペレーションおよびアイデンティティ拡張機能、およびカスタムワークフローおよび生産性拡張機能)、および地域(北米、南米、欧州、アジア太平洋、中東、およびアフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| クラウドベース |

| ウェブベース |

| 中小企業 |

| 大企業 |

| IT運用管理拡張機能 |

| 人事サービスデリバリー拡張機能 |

| カスタマーサービスマネジメント拡張機能 |

| セキュリティオペレーションおよびアイデンティティ拡張機能 |

| カスタムワークフローおよび生産性拡機能 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| 展開タイプ別 | クラウドベース | |

| ウェブベース | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| アプリケーション別 | IT運用管理拡張機能 | |

| 人事サービスデリバリー拡張機能 | ||

| カスタマーサービスマネジメント拡張機能 | ||

| セキュリティオペレーションおよびアイデンティティ拡張機能 | ||

| カスタムワークフローおよび生産性拡機能 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

エンタープライズサービスマネジメントストアアプリ市場の現在および予測値は?

エンタープライズサービスマネジメントストアアプリ市場は2026年に27.6 ビリオン 米ドルであり、2026年から2031年にかけてCAGR 17.61%で2031年までに62.1 ビリオン 米ドルに達すると予測されています。

エンタープライズサービスマネジメントストアアプリの採用を促進しているものは何ですか?

主な需要ドライバーは、クラウドファーストのワークフローエコシステム、AI支援自動化のより広い利用、クロスファンクショナルサービスオーケストレーション、およびローコードおよびノーコードアプリ展開への関心の高まりです。

今日この分野をリードしている展開モデルはどれですか?

クラウドベースのアプリは2025年の収益の84.37%を占め、2031年にかけてCAGR 18.64%で成長する見込みであり、クラウドが主要な商業形式であり続けています。

最も速く拡大している購買者グループはどれですか?

大企業は2025年の収益の71.84%を依然として占めていますが、事前検証済みのアプリバンドルが採用の障壁を下げるにつれて、中小企業はCAGR 19.88%でより速く成長する見込みです。

最も強い成長見通しを示しているアプリケーション領域はどれですか?

セキュリティオペレーションおよびアイデンティティは、AIエージェントの台頭と非人間アイデンティティに関するガバナンスのギャップに支えられ、2031年にかけてCAGR 20.82%で成長する見込みです。

2031年にかけて最も強い成長機会を提供している地域はどこですか?

アジア太平洋はCAGR 20.71%で最も速い地域成長を記録する見込みであり、北米は2025年に41.28%のシェアで最大の収益貢献地域であり続けています。

最終更新日: