安全シリンジ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

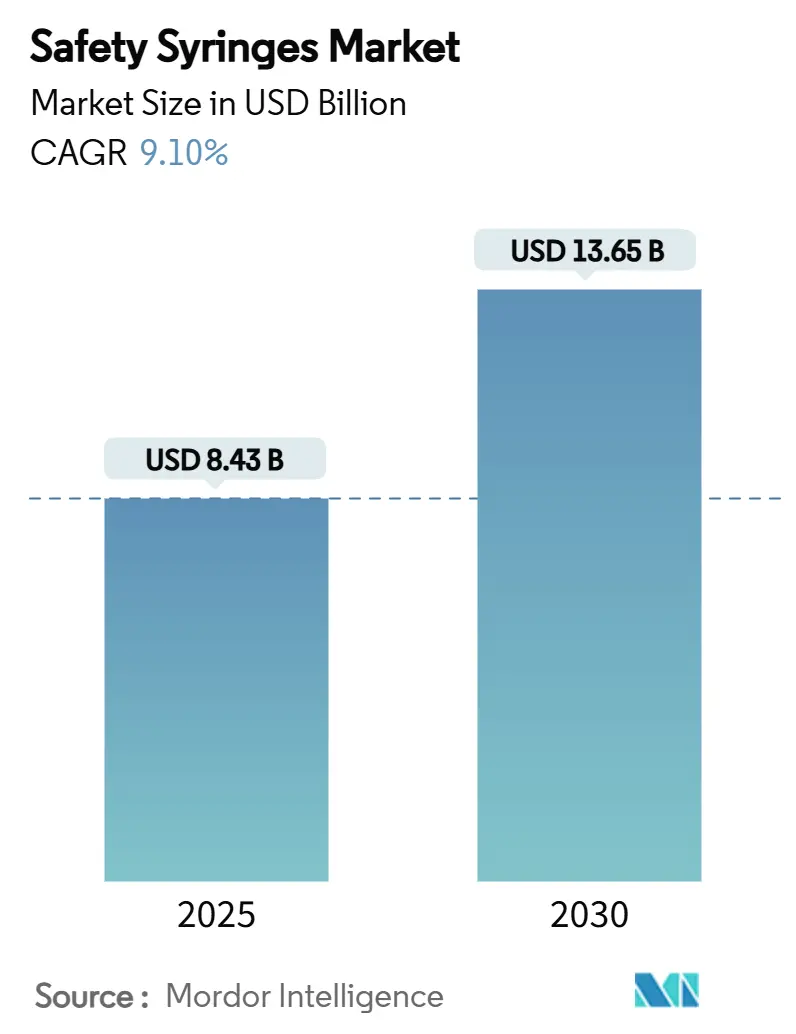

| 市場規模 (2025) | 8.43 十億米ドル |

| 市場規模 (2030) | 13.65 十億米ドル |

| 成長率 (2025 - 2030) | 9.10% CAGR |

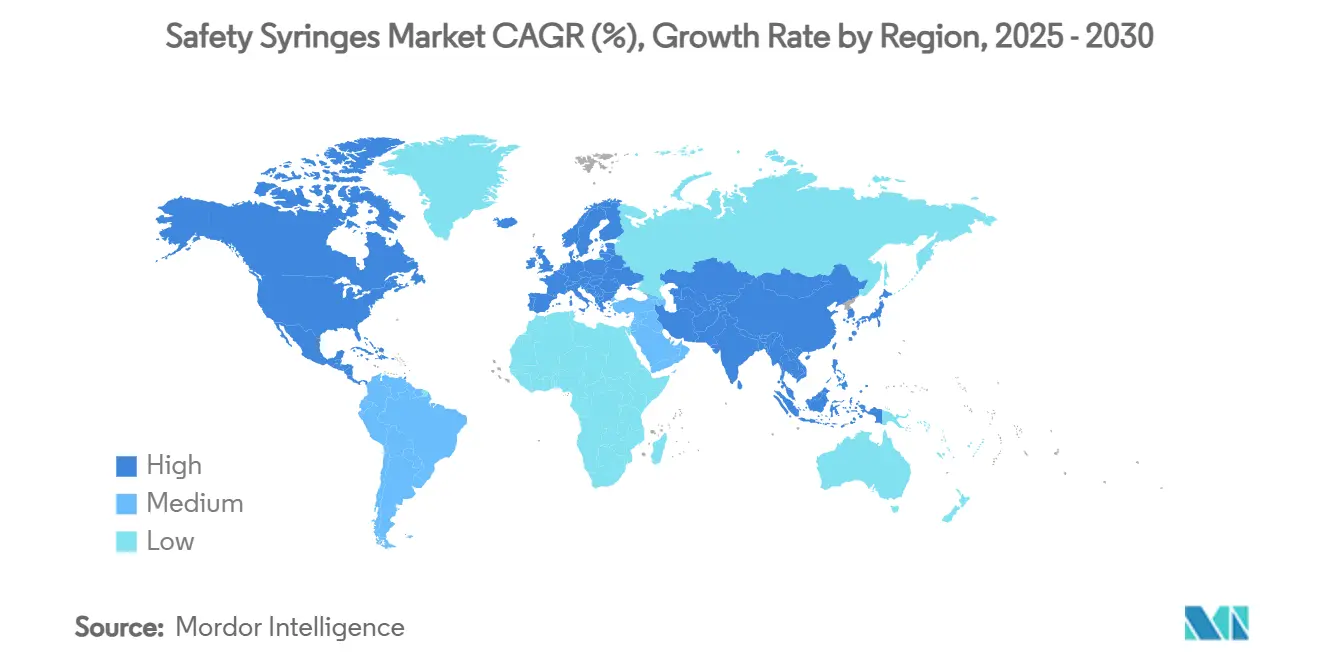

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる安全シリンジ市場分析

世界の安全シリンジ市場規模は2025年に84億3,000万米ドルであり、2030年までに136億5,000万米ドルに達すると予測され、同期間に9.1%のCAGRで成長します。堅調な需要は、針刺し損傷に関する法規制、パンデミック後の予防接種インフラ、および急速なバイオロジクスの成長に根ざしており、これらはいずれも公的・民間医療チャネル全体で購買量を押し上げ、機器仕様を再形成しています。北米は、長年にわたるOSHA準拠の法規制、充実したグループ購買ネットワーク、および電子トレーサビリティの広範な普及を背景に、規模のリーダーシップを維持しています。一方、アジア太平洋地域は、中国、インド、ASEAN加盟国がISO 23908およびWHO PQS st-001ガイドラインに沿って調達規則を整備するにつれ、最も急速な普及を記録しています。病院は大量発注を行っていますが、在宅慢性ケアの増加により、メーカーは自己注射者向けの小型パック設計と直感的なロック機構へと方向転換しています。手動引き込み式は依然としてすべての競合製品を上回る販売数を誇っていますが、看護師不足、救急部門、およびバイオロジクスの粘度課題が作動失敗のコストを高める場面では、自動引き込み式がシェアを獲得しています。医療グレードのポリオレフィンにおけるサプライチェーンの混乱や中国製バレルに対するFDA輸入警告は短期的なコストの変動性を高めていますが、ティア1企業が生産を移転し複数の樹脂サプライヤーを認定するにつれ、中期的な見通しは引き続き良好です。

主要レポートのポイント

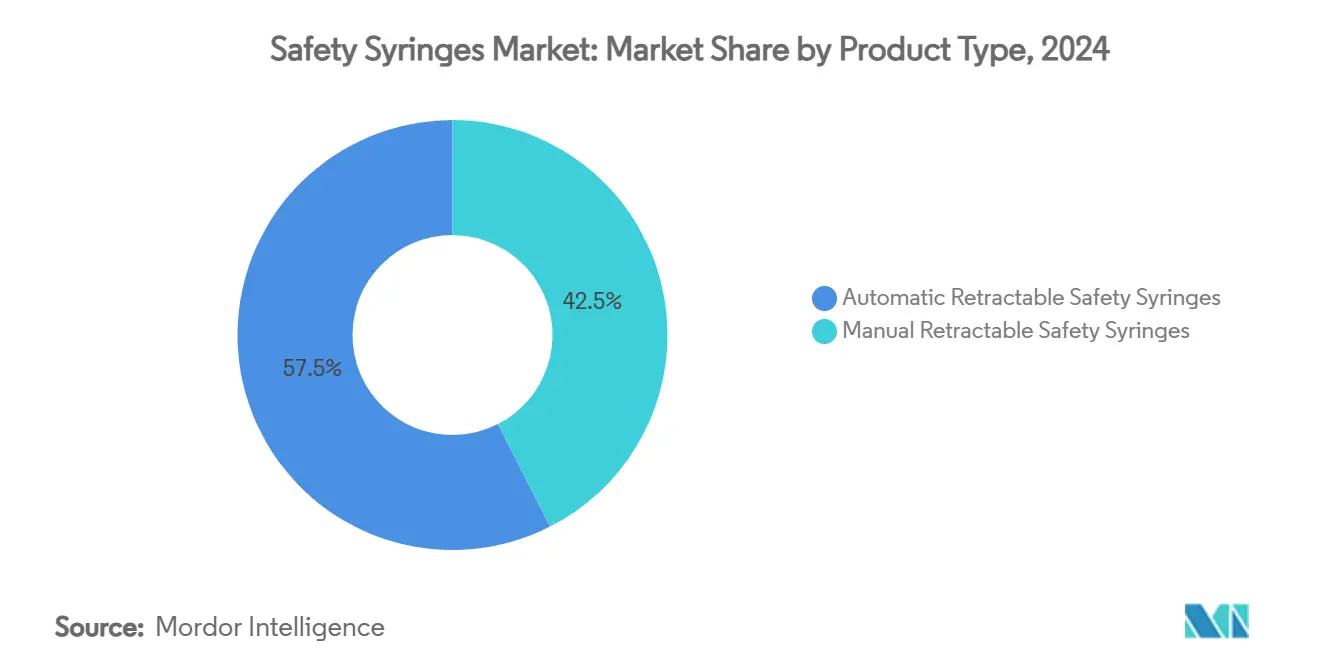

- 製品タイプ別では、手動引き込み式シリンジが2024年の収益シェアの42.5%を占め、自動引き込み式は2030年にかけて12.4%のCAGRで拡大すると予測されています。

- エンドユーザー別では、病院が2024年の安全シリンジ市場シェアの68.3%を占め、在宅ケアおよび自己注射チャネルは2030年にかけて11.8%のCAGRで成長すると予測されています。

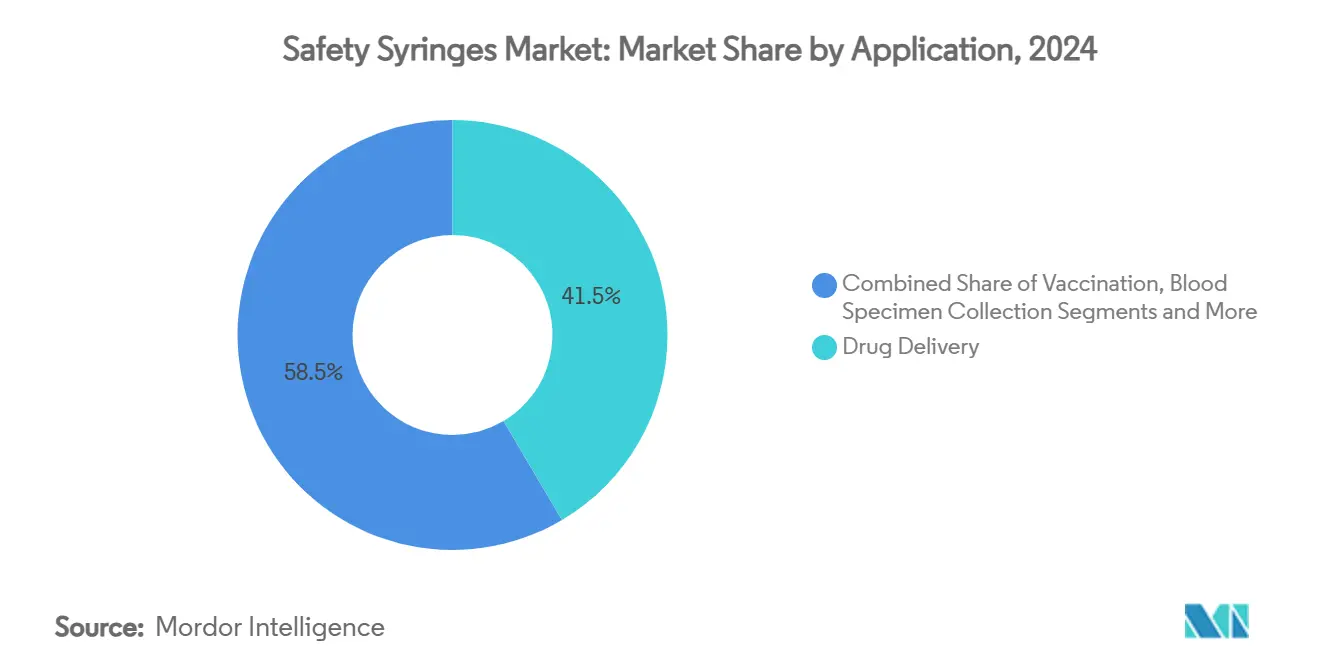

- 用途別では、薬剤投与が2024年の安全シリンジ市場規模の41.5%のシェアをリードし、ワクチン接種機器は2030年にかけて13.5%のCAGRで拡大しています。

- 地域別では、北米が2024年の収益の38.6%を占め、アジア太平洋地域が2025年~2030年にかけて11.2%の最高CAGRを記録すると予測されています。

世界の安全シリンジ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 針刺し損傷に関する法規制の加速 | +2.10% | 世界全体、特に北米とEUで顕著 | 中期(2〜4年) |

| 新型コロナウイルス感染症時代のワクチンインフラを定期予防接種に転用 | +1.80% | 世界全体、特にアジア太平洋地域と中東・アフリカ | 短期(2年以内) |

| バイオロジクスおよびGLP-1注射薬の急速な拡大 | +2.30% | 北米とEU、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 在宅慢性ケアへのシフト(糖尿病、関節リウマチ) | +1.40% | 世界全体、先進国市場が主導 | 中期(2〜4年) |

| 病院のESG目標が単回使用安全機器を優遇 | +0.90% | 北米とEU、アジア太平洋地域で新興 | 長期(4年以上) |

| 自動調整・服薬遵守のためのAI対応スマートシリンジ | +0.70% | 北米とEUが早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

針刺し損傷に関する法規制の加速

規制当局は鋭利器材の保護に関する規則を引き続き強化しており、マサチューセッツ州は病院に詳細な損傷記録の保持と工学的安全対策の導入を義務付け、英国の労働安全衛生局はリスクアセスメントの義務を強化しています。[1]マサチューセッツ州公衆衛生局、「医療従事者における針刺しおよびその他の鋭利器材損傷」、mass.gov 病院協会は責任リスクをコスト増幅要因として捉えるようになり、腫瘍科病棟から血液ガス検査室に至るあらゆる部門を対象とした大規模な転換計画を推進しています。エチオピアの臨床スタッフにおける40.5%という高い損傷発生率に見られるように、新興国では依然として損傷発生率が高いですが、その格差自体が安全シリンジ市場拡大のためのドナー資金による入札を促進しています。機器メーカーは、高負荷業務下でもコンプライアンスを確保するために、色分けされた作動キュー、可聴クリック音、パッシブシールドを採用して対応しています。事故後の法的和解金が増加するにつれ、調達担当者は高い定価にもかかわらず自動機構を優先するようになっています。

新型コロナウイルス感染症時代のワクチンインフラを定期予防接種に転用

SARS-CoV-2ワクチン接種のために構築された保管、コールドチェーン、データ報告ネットワークは、現在、季節性インフルエンザ、HPV、および小児スケジュールに組み込まれており、安全シリンジ市場に対して予測可能な大量注文を生み出しています。[2]Ankunda Collins他、「新型コロナウイルス感染症ワクチン接種を定期医療に統合する」、BMC Public Health、biomedcentral.com 強固なインフルエンザプログラムを実施した国々は新型コロナウイルス感染症のスループットが高く、インフラの移植性が証明され、UNICEFの入札仕様に影響を与えています。ウガンダの病院では、常設のワクチン接種ポッドが定期ケアに転換できることが実証され、スタッフ比率を維持しながら手動引き込み式の在庫バッファに負荷をかけましたが、トレーニング時間を短縮する自動バリアントとは良好に整合しています。WHOの予防接種アジェンダ2030は針なし注射プロトタイプを奨励していますが、それらが規模を拡大するまでは、引き込み式安全シリンジがデフォルトのままです。これらのプログラムによる数量の確実性により、メーカーは生産ランを延長することで単位コストを削減できます。

バイオロジクスおよびGLP-1注射薬の急速な拡大

代謝疾患向けGLP-1アゴニストおよび増加するモノクローナル抗体の品揃えが、15cPを超える粘度向けに設計されたプレフィラブルガラスシリンジの急増を促し、安全シリンジ市場内でプレミアム需要を喚起しています。BDのNeopak XtraFlowの7倍の容量増加は、1mL以上の充填量とタンパク質凝集を軽減するシリコーンオイル低減バレルに対するクライアントの要求を反映しています。アナリストは、2030年までに米国が肥満治療薬のために年間10億回の注射を必要とする可能性があると試算しており、オートインジェクターの充填・仕上げラインの並行成長を示唆しています。機器チームはコールドチェーントレースのためのRFIDチップも統合し、ファーマコビジランスと偽造防止の両方の目標を満たしています。バイオロジクスのパイプラインが多様化するにつれ、調達チームは規制申請を合理化するために事前認定された安全機能を規定しています。

在宅慢性ケアへのシフト(糖尿病、関節リウマチ)

米国では糖尿病、アレルギー、ホルモン療法のために年間約20億回の自己注射が行われており、居間が新たな医療外科ユニットとなっています。患者のエスノグラフィーによると、精神的ストレスと巧緻性の制限が針恐怖症と並んで障壁として挙げられており、サプライヤーは人間工学的グリップ、大型回転ウィング、自動無効化ロックを提供しています。トレーニングはビデオで提供されることが多く、視認可能な作動インジケーターが不可欠です。ブラジルの糖尿病患者に見られるインスリンシリンジ使用上のエラーは、誤ダイヤルの発生を減らすために、より明確な投与量ウィンドウと可聴プランジャーストップの必要性を強調しています。[3]Santos Thaís他、「インスリン自己投与技術」、scielo.br 医療保険会社はクラウド連携服薬遵守アプリとバンドルされた機器を償還し、AI対応スマートシリンジへの道を開いています。これらの要因が組み合わさって、需要を機関購買チャネルから引き離し、安全シリンジ市場のフットプリントを拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特殊医療グレードプラスチックの供給ボトルネック | -1.60% | 世界全体、アジア太平洋地域のハブで深刻 | 短期(2年以内) |

| 低所得国における従来型シリンジとの単位コストプレミアム | -1.20% | サハラ以南アフリカが最も影響を受ける | 中期(2〜4年) |

| スプリング引き込み設計に関する特許の障壁 | -0.80% | 北米とEU | 長期(4年以上) |

| 針なし注射器の普及拡大 | -0.90% | 先進国市場が先行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

特殊医療グレードプラスチックの供給ボトルネック

医療グレードのポリプロピレンおよび環状オレフィンポリマーは、パンデミック時代の工場停止後も逼迫した状態が続いており、機器企業はデュアルソーシングと樹脂の先行購入を余儀なくされ、バレルコストが15〜25%増加しています。中国の複数のシリンジメーカーに対するFDA輸入警告は脆弱なサプライチェーンを露呈し、BDは米国でのバレル成形とチップ研削能力に4,000万米ドルを投資するよう促しました。エンジニアリングチームは検証ランのために3Dプリントされたポリオレフィンフィラメントを試験していますが、スループットの制限により、年間生産量が200億個を超える安全シリンジ市場では特に大量生産には至っていません。樹脂の物流が正常化するまで、メーカーはより高い安全在庫を保持し、運転資本を拘束しています。

低所得国における従来型シリンジとの単位コストプレミアム

標準的な安全モデルは使い捨て従来型シリンジの2倍のコストがかかる場合があり、ワクチン接種の1回あたりの経済性が支配的な低所得国の予算では厳しいトレードオフを迫られます。針刺し損傷は下流の治療コストをもたらしますが、それらは予防接種の予算項目ではなく労働安全衛生予算が負担するため、説明責任が曖昧になっています。多国間機関は共同調達によってギャップを緩和していますが、カバレッジは依然として不均一です。マラウイでのパイロット研究では、物流と労働を含めた新型コロナウイルス感染症の全体的な提供コストが1回あたり16.15米ドルと試算され、機器コストの可視性が高まっています。その結果、採用は安定した国内財源ではなくドナー助成金に連動した波状で進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:手動引き込み式の優位性が自動化の圧力に直面

手動引き込み式機器は2024年の収益の42.5%を占め、安全シリンジ市場規模の最大のシェアを持っています。そのコスト優位性と最小限の機構の複雑さは、大量ワクチン接種キャンペーンと一般病棟の投薬ラウンドに適しています。自動引き込み式は、一貫したトリガー作動が重要な救急部門と自己注射キットに牽引され、12.4%の予測CAGRを記録しています。スライディングスリーブおよびシーシングチューブモデルは、臨床医がベベルへの明確な視線を必要とするインターベンショナル心臓病学などの専門分野に対応しています。スプリング駆動の特許はロイヤルティ義務を生み出し、ライセンス保有者間で生産を集約していますが、新興の低コストアクチュエーターは価格差を縮小し、徐々に自動化へと数量をシフトさせることが期待されています。臨床調達パネルは廃棄の容易さをますます重視しており、自動無効化機能は低リソース環境でのバレル再使用を防止し、世界的な入札全体でセグメントの魅力を強化しています。これらのトレンドを総合すると、製品ミックスは進化しますが、安全シリンジ市場全体は競争上の変化に対して回復力を維持します。

第2世代の自動化設計は、バッチ番号をEHRシステムに直接記録するRFIDタグを統合することで需要をさらに固めています。米国の腫瘍科センターでのパイロット展開では、平均投与時間が12秒短縮され、より高い機器コストを相殺するスタッフ効率化につながりました。償還計算式がスタッフの節約を評価し始めれば、自動バリアントは現在の予測を超えてシェア獲得を加速させる可能性があります。

エンドユーザー別:病院の調達が分散型ケアへシフト

病院システムは依然として単位数量の68.3%を占め、長期GPO契約を通じて価格交渉力を維持しています。その優位性により病院は最近の独占禁止法審査の中心に置かれており、独占条項が小規模ベンダーのアクセスを阻害するとする訴訟が安全シリンジ市場に波及しています。それでも、在宅ケアチャネルは保険会社が慢性療法の自己投与を奨励するにつれ、11.8%のCAGRを示しています。機器包装はそれに応じて変化しており、改ざん防止ポーチが小売薬局向けに10個入りスリーブで出荷され、説明書にはチュートリアルビデオへのリンクQRコードが記載されています。外来手術センターは中間的なニッチを形成しており、症例間のターンオーバーを合理化するコンパクトなトレイを好んでいます。針の角度と深さに関するコーチングが重要な糖尿病クリニックでは、投与エラーを抑制するために色分けされたバレルゲージを採用しています。

さらに、遠隔医療対応モニタリングアプリが接続されたプランジャーと連携してデータを臨床医に送信し、クリニック受診なしに服薬遵守のループを閉じています。このハイブリッドモデルは病院のシェアを希薄化しますが、アクセスへの障壁が下がることで総注射数が増加するため、安全シリンジ市場全体を拡大します。

用途別:薬剤投与のリーダーシップがワクチン接種の急増に挑戦される

薬剤投与は2024年の収益の41.5%を占め、安全シリンジ市場の基盤であり続けています。高粘度バイオロジクス、ホルモン療法、および長時間作用型抗精神病薬はすべて、さまざまな充填量で信頼性の高いパッシブセーフティを必要とします。フルオロポリマーストッパー付きのプレフィラブルガラスバレルがこのサブセグメントを支配しており、主要サプライヤーはタンパク質の完全性を保護する疎油性コーティングに多大な投資を行っています。しかし、ワクチン接種機器は13.5%のCAGRを記録しており、これは市場全体の2倍以上であり、新型コロナウイルス感染症インフラの転用と小児スケジュールの拡大によるものです。大規模キャンペーンは機器の互換性を重視し、メーカーに投与量サイズ全体でハブの形状とカラーコードを統一させており、これにより相互トレーニングと在庫管理が簡素化されます。

血液検体採取シリンジは安定した数量を維持していますが、チューブ交換時の針露出をキャップする安全工学的移送機器へとシフトしています。インスリン投与は大きなインストールベースを維持していますが、インスリンペンとパッチポンプとの競争の激化により、安全シリンジ市場シェアのそのスライスは比較的横ばいに保たれています。今後、現在の公衆衛生資金水準が持続すれば、ワクチン成長は2028年までに年間増分量で薬剤投与を上回る可能性があります。

地域分析

北米はOSHAコンプライアンス執行、成熟した支払者ミックス、および世界で最も密度の高いGPOネットワークの強みにより、2024年の収益の38.6%を生み出しました。安全工学的基準はほぼ普遍的な普及に達していますが、病院がISO 80369ルアー規格の新しいものに在庫を更新するにつれ、交換サイクルが年間単位需要を高く維持しています。FDA 510(k)経路はラインエクステンションを合理化しており、その結果、サプライヤーは抜本的な新形態ではなく、段階的なトリガーの改良とスマートラベル統合にR&Dを集中させています。カナダは同様のトレンドを追っていますが、州ごとの調達の断片化により、スマートシリンジのパイロットでは米国に遅れをとっています。

欧州はEU全体の機器指令が固有機器識別子とライフサイクルカーボン報告を義務付けるにつれ、成長は横ばいながらも安定した交換需要を示しています。ドイツと北欧諸国のいくつかの大学病院はリサイクル可能なバレルのパイロット計画を実施しており、国家入札はますます環境宣言に評価ウェイトを割り当てています。その結果、リサイクルストリームを簡素化するモノマテリアルポリプロピレンバレルを使用した自動引き込み式設計が支持を集め、安全シリンジ市場全体の移行を支援しています。

アジア太平洋地域は2030年にかけて11.2%のCAGRで最も急速な拡大を示しています。中国の国家薬品監督管理局は三次病院向けに安全工学的要件を成文化し、インドは医薬品標準品質管理局の性能試験を通じて注射安全性を施行しており、両国の行動が国内需要を拡大しています。東南アジアの都市化と慢性疾患の負担が小売薬局での自己注射キットの普及を加速しています。日本の高齢化人口は高粘度バイオロジクスの需要を促進しており、地元のCDMOが世界的なシリンジ大手と協力してサプライセキュリティを確保しています。通貨変動にもかかわらず、ほとんどの国が鋭利器材損傷削減のために増分的な医療予算を確保しており、地域の成長軌道を維持しています。ラテンアメリカと中東・アフリカは遅れをとっていますが、ドナープログラムが安全注射目標を基本的な予防接種資金と組み合わせるにつれ、着実な調達の増加を示しています。

競合環境

安全シリンジ市場は高い集中度を示しており、BDは広範な知的財産と長期GPO契約を通じて支配的なシェアを保持しています。同社が米国の組立ラインを刷新するために計画した25億米ドルの投資は、FDAによるオフショアバレルの審査が強まる中、国内生産能力を差別化要因として活用する戦略を強調しています。Terumo、Nipro、Retractable Technologiesは、シリコーンオイルの移行を最小化する特許の切り分けと特殊コーティングを通じてニッチを争っています。独占禁止法訴訟はBDが病院の選択肢を制限するバンドル割引を行っていると非難しており、裁判所が命じた変更があれば挑戦者に対して能力の窓が開く可能性があります。

技術的差別化は引き込みの信頼性、ユーザーエルゴノミクス、スマート接続性に集中しています。スタートアップはAI対応の投与量キャプチャに注力していますが、ガラスバレル供給においてスケールの障壁に直面しています。グローバルメーカーは同時に低コストのポリプロピレン転換とプレミアムRFIDタグ付きガラスフォーマットを追求し、スペクトラムをカバーしています。特許ランドスケープは依然として密度が高いですが、一部の重要なスプリング引き込み保護は2027年以降に期限切れとなり、参入障壁が低下する可能性があります。

戦略的な動きとしては、YpsomedがBDと提携してNeopak XtraFlowシリンジをYpsoMate 2.25オートインジェクターと組み合わせ、15cPを超えるバイオロジクス向けに肥満治療薬機器セグメントへの共同アクセスを拡大しています。Terumoは低デッドスペースバレルを必要とするバイオテクノロジークライアントへの契約開発サービスを拡大し、Nipro は在宅使用インスリンキット向けに米国大手薬局チェーンと複数年の供給契約を締結しました。資本配分は輸入警告リスクを低減するために国内樹脂成形に傾いています。全体として、規模、特許レバレッジ、および統合サービスモデルが引き続き決定的な要因です。

安全シリンジ産業のリーダー

Becton, Dickinson & Company

Terumo Corporation

Smiths Medical

B. Braun Melsungen AG

Cardinal Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:BDはコネチカット州とネブラスカ州の工場で安全工学的シリンジの米国生産能力を拡大するために1,000万米ドルを投資し、国内安全シリンジの生産量を40%以上増加させました。

- 2025年1月:BDはPharmapack 2025でRFID付きBD iDFillプレフィラブルシリンジとNeopak XtraFlowプラットフォームを紹介しました。

- 2024年10月:BDとYpsomedは拡大するGLP-1パイプラインに対応するために高粘度オートインジェクターに関する協力を開始しました。

- 2024年9月:BDはNeopak XtraFlowガラスプレフィラブルシリンジを商業的にリリースし、バイオロジクス需要に応えるためにフランスの生産能力を7倍に拡大しました。

世界の安全シリンジ市場レポートの範囲

| 引き込み式 | 手動引き込み式安全シリンジ |

| 自動引き込み式安全シリンジ | |

| 非引き込み式 | スライディングニードルカバーシリンジ |

| シーシングチューブシリンジ | |

| ヒンジ式ニードルカバーシリンジ |

| 病院 |

| 外来手術センター |

| 在宅ケア・自己注射 |

| 糖尿病クリニック |

| その他の医療施設 |

| 薬剤投与 |

| ワクチン接種 |

| 血液検体採取 |

| インスリン投与 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 引き込み式 | 手動引き込み式安全シリンジ |

| 自動引き込み式安全シリンジ | ||

| 非引き込み式 | スライディングニードルカバーシリンジ | |

| シーシングチューブシリンジ | ||

| ヒンジ式ニードルカバーシリンジ | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 在宅ケア・自己注射 | ||

| 糖尿病クリニック | ||

| その他の医療施設 | ||

| 用途別 | 薬剤投与 | |

| ワクチン接種 | ||

| 血液検体採取 | ||

| インスリン投与 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

世界の安全シリンジ市場の現在の価値はいくらですか?

市場は2025年に84億3,000万米ドルの価値があり、2030年までに136億5,000万米ドルに達する見込みです。

安全シリンジの収益でリードしている地域はどこですか?

北米は2024年の収益の38.6%を占めており、厳格な規制と成熟した購買ネットワークが牽引しています。

市場を支配している製品タイプはどれですか?

手動引き込み式シリンジが2024年に42.5%のシェアでリードしていますが、自動式は急速に成長しています。

ワクチン接種用途セグメントはどのくらいの速さで成長していますか?

ワクチン接種機器は、拡大する予防接種プログラムを背景に、2030年にかけて13.5%のCAGRで成長すると予測されています。

低所得国での採用を最も制限している要因は何ですか?

ドナー支援にもかかわらず、従来型シリンジに対する安全モデルの単位コストプレミアムが主要な障壁であり続けています。

競合環境で最大のプレーヤーは誰ですか?

BDは広範な知的財産と複数年のグループ購買契約を通じて最大のシェアを保持しています。

最終更新日: