スペイン糖尿病治療薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.26 十億米ドル |

| 市場規模 (2026) | 1.31 十億米ドル |

| 市場規模 (2031) | 1.61 十億米ドル |

| 成長率 (2026 - 2031) | 4.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン糖尿病治療薬市場分析

スペイン糖尿病治療薬市場規模は、2025年の12億6,000万USDから2026年には13億1,000万USDに成長し、2026年〜2031年の年平均成長率4.2%で2031年には16億1,000万USDに達すると予測されています。

スペインについては、WHO(世界保健機関)によると、2022年6月25日時点で1億2,258万8,825回のワクチン接種が実施されています。過去の糖尿病歴に関わらず、入院時の高血糖は、重症ではないCOVID-19患者における全死因死亡率の重要な予測因子です。スペインは2020年のCOVID-19感染拡大において最も深刻な被害を受けた国の一つです。感染者数の増加による感染拡大を封じ込めるため、2020年3月14日から2020年6月21日にかけて全国的な厳格なロックダウンが実施されました。10月25日、政府は約4か月間にわたる一部制限措置の緩和後に感染者数が再び増加したことを受け、非常事態宣言を発令しました。この措置には2021年5月9日まで継続される移動制限を伴う部分的なロックダウンが含まれていました。スペインにおけるCOVID-19パンデミックは、政府がウイルスの感染拡大を抑制するために新たな法規制および制限措置を導入することを余儀なくされました。ロックダウンは感染リスクを低減するための有効な手段であることが示されています。以上の理由から、スペインにおける対象市場の拡大が予測されています。

インスリン薬は1型糖尿病(T1D)管理の重要な構成要素です。インスリン薬はそのような薬剤の一例であり、これらの薬剤は血糖コントロールの改善および低血糖の軽減と関連しています。

医薬品の観点では、インスリンカテゴリーは相当な市場シェアを占めています。1型糖尿病を有するすべての患者および2型糖尿病患者の10%〜25%を含む、世界中で1億人以上がインスリンを使用しています。インスリンの製造は非常に高度であり、市場におけるインスリン製造業者は少数に限られています。その結果、これらの製造業者の間では激しい競争が生じており、各社は最高品質のインスリンを提供することで患者の需要を満たすべく絶えず取り組んでいます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペイン糖尿病治療薬市場の動向とインサイト

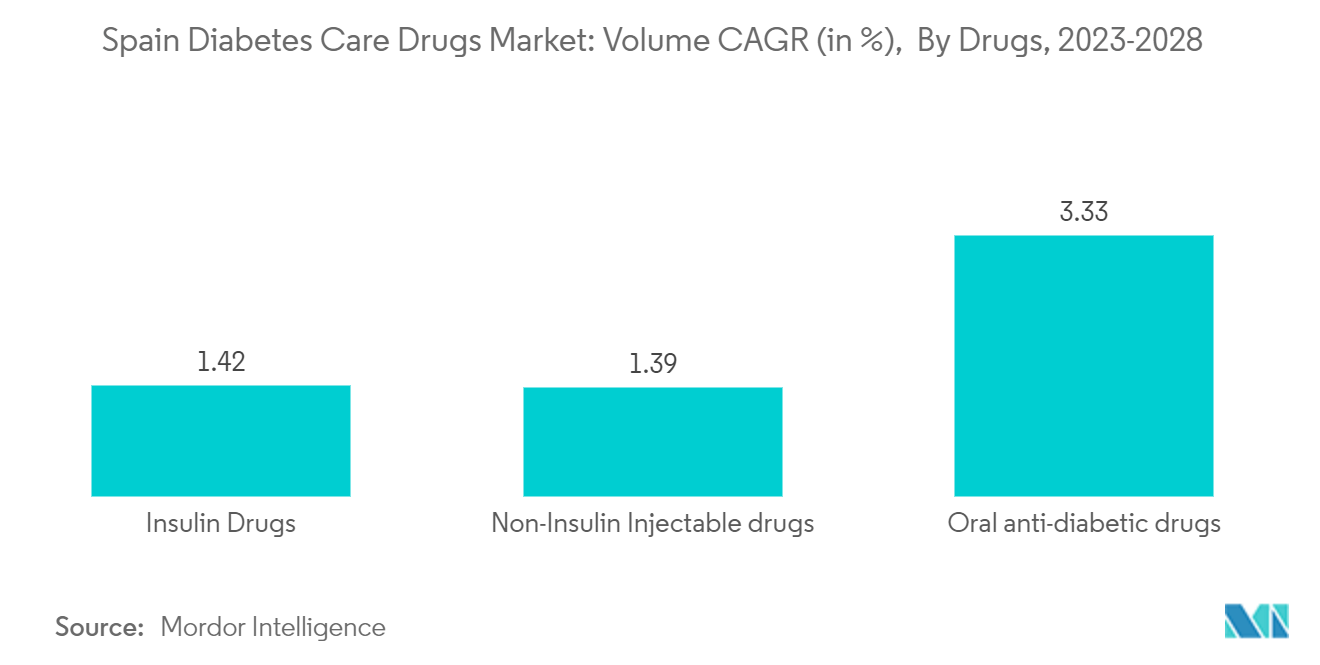

現時点で最大の市場シェアを有するのは経口抗糖尿病薬です。

経口抗糖尿病薬セグメントは、予測期間中に年平均成長率3.7%超で成長することが見込まれています。1型糖尿病(T1D)患者は、個人の性格特性、社会的交流、社会経済的状況、および環境的生活要因に依存する健全なライフスタイル条件を維持する必要があります。持続グルコースモニタリング(CGM)と1日複数回注射(MDI)の組み合わせは、この副作用を起こしやすいT1D患者における非重症および重症低血糖を軽減することが示されています。低血糖リスクの高いT1D患者は、COVID-19パンデミック危機による厳格なロックダウンという過酷な生活環境においても、独立した持続グルコースモニタリングを用いて血糖値を調節できる可能性があります。ロックダウン期間は、特に血糖暴露に関連する血糖指標のわずかな改善と関連しており、これが負担を軽減するための取り組みにつながりました。

強化された血糖管理が微小血管合併症の頻度を低下させることは数十年前から認識されてきましたが、大血管合併症および死亡率に関するエビデンスは最近まで不十分でした。一部の糖尿病治療薬は心血管安全性に関する懸念も提起しています。さらに、心血管リスクの高い2型糖尿病(DM2)患者を対象とした厳格管理(HbA1c 6.5%未満)と標準治療を比較した試験の結果は、前者の方法の安全性、ならびにDM2における血糖降下療法全般の安全性に疑問を呈するものとなっています。

強化された血糖管理が微小血管合併症の頻度を低下させることは数十年前から認識されてきましたが、大血管合併症および死亡率に関するエビデンスは最近まで不十分でした。一部の糖尿病治療薬は心血管安全性に関する懸念も提起しています。さらに、心血管リスクの高いDM2患者を対象とした厳格管理と標準治療を比較した試験の結果は、前者の方法の安全性、ならびにDM2における血糖降下療法全般の安全性に疑問を呈するものとなっています。

スペイン政府の奨励策を通じて、管理機器の使用は予測期間中に増加しました。

スペインにおける糖尿病有病率の上昇が同国の糖尿病デバイス市場を後押ししています

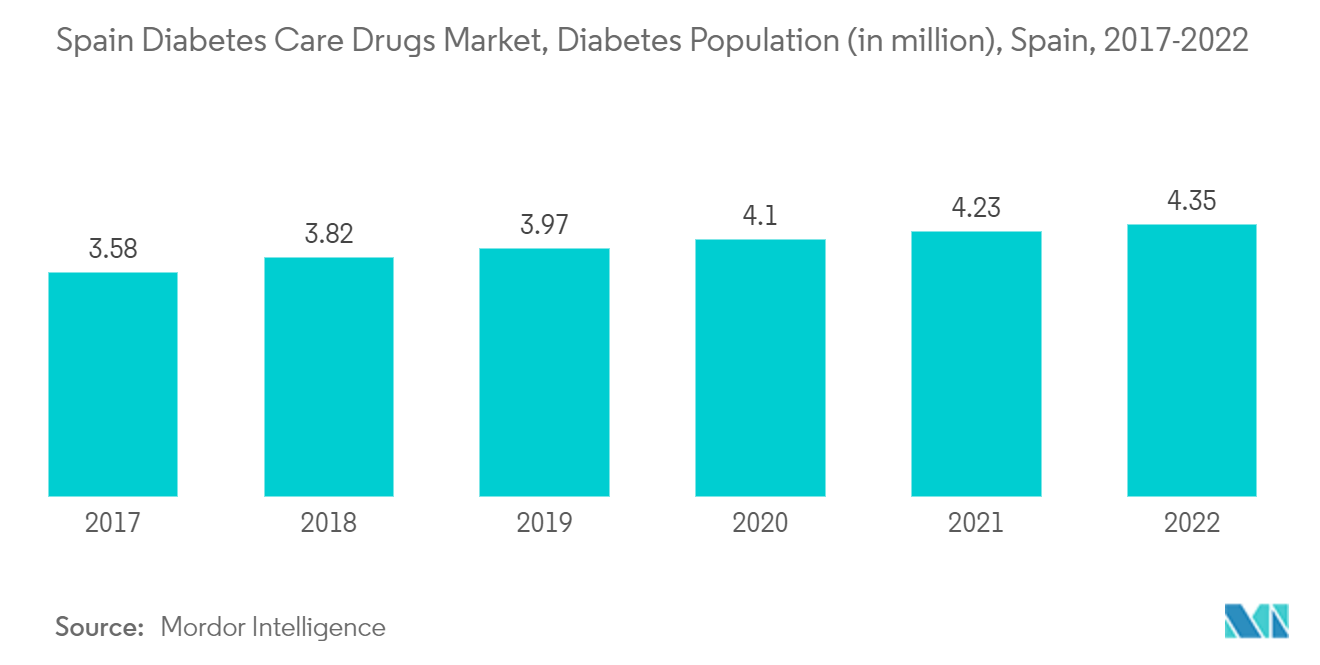

スペインにおける糖尿病人口は、予測期間中に2.5%超増加することが見込まれています。

IDF(国際糖尿病連合)2021年報告書によると、スペインの糖尿病有病率は14.8%、すなわち成人の7人に1人に達しており、ヨーロッパで2番目に高い割合です。また、スペインにおける糖尿病関連医療費は155億USDに達しました。スペインで糖尿病を抱えて生活している人々のうち、約30.3%が未診断でした。

スペイン糖尿病学会(SED:Sociedad Española de Diabetes)によると、糖尿病における治療教育は必要性から優先事項および緊急課題へと変化しています。患者数の止まらない増加と疾患の管理・コントロールにおける重要な発展の出現は、これまで以上に、新しいリソースへのすべての糖尿病患者のアクセスを促進するために不可欠な公平性措置を伴うトレーニングの取り組みを必要としています。SEDはまた、特に技術的進歩を伴う糖尿病へのアプローチにおける重要な進歩を認識しています。例えば、ボーラス基礎インスリン療法を受けている2型糖尿病患者向けのフラッシュシステムの公的財源化が承認されました。

糖尿病が未発見または適切に治療されていない場合、糖尿病患者は心臓発作、脳卒中、腎不全、失明、下肢切断などの重篤かつ生命を脅かす合併症のリスクにさらされます。これらは生活の質の低下および医療費の増大をもたらし、ケアへのアクセスの必要性をより高めます。さまざまなエビデンスは、特に早期発見された場合に糖尿病を効果的に管理できることを示唆しています。血糖、血圧、脂質のコントロールを含む多因子介入は、糖尿病に関連する微小血管および大血管合併症の広範な範囲ならびに早期死亡率を軽減できます。

したがって、上記の要因により、予測期間中の市場成長が促進されると予想されます。

競合環境

糖尿病治療薬市場は、少数の主要プレイヤーおよびジェネリック医薬品メーカーが存在する中程度の断片化市場です。インスリンおよびSGLT-2薬市場は、Novo Nordisk、Sanofi、AstraZeneca、Bristol-Myers Squibbなど少数の主要プレイヤーによって支配されています。スルホニルウレア系薬剤やメグリチニド系薬剤などの経口薬市場には、より多くのジェネリックメーカーが参入しています。各プレイヤーが新薬の開発と競争力のある価格での提供に注力しているため、プレイヤー間の競争は激しいものとなっています。さらに、市場シェアを拡大するために、プレイヤーは特に供給に対する需要が非常に高い新興国市場への参入を進めています。

スペイン糖尿病治療薬産業リーダー

Eli Lilly

Boehringer Ingelheim

AstraZeneca

Sanofi

Novo Nordisk

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年3月:Novartisは、糖尿病黄斑浮腫(DME)による視覚障害の治療薬としてBeovu(ブロルシズマブ)6mgが欧州委員会(EC)により承認されたと発表しました。EC決定はスペインを含む欧州連合(EU)の全27加盟国、ならびにアイスランド、ノルウェー、リヒテンシュタインに適用されます。

- 2022年2月:Bayerは、2型糖尿病を有する成人における腎機能喪失または慢性腎臓病の治療薬としてKerendia(フィネレノン)の欧州連合における販売承認を取得しました。また、腎不全、心臓発作、および心疾患による死亡リスクの低減も目的としています。

スペイン糖尿病治療薬市場レポートの調査範囲

糖尿病(正式には糖尿病メリタス)は、人体の血糖値が高い状態を特徴とする代謝疾患群を指します。糖尿病では、体がインスリンを十分に産生しないか、体内の細胞がインスリンに適切に反応しないか、あるいはその両方が生じます。スペイン糖尿病治療薬市場は、薬剤別にインスリン(基礎または長時間作用型、ボーラスまたは速効型、従来型ヒトインスリン薬、インスリンバイオシミラー)、経口抗糖尿病薬(アルファ-グルコシダーゼ阻害薬、DPP-4阻害薬、SGLT-2阻害薬)、非インスリン注射薬(GLP-1受容体拮抗薬、アミリン類似体)、配合薬(配合インスリン、経口配合薬)にセグメント化されています。本レポートは、上記セグメントの金額(百万USD)および数量(単位数)を提供しています。

| ビグアナイド系薬剤 | メトホルミン |

| アルファ-グルコシダーゼ阻害薬 | アルファ-グルコシダーゼ阻害薬 |

| ドーパミンD2受容体作動薬 | ブロモクリプチン |

| SGLT-2阻害薬 | インボカナ(カナグリフロジン) |

| ジャディアンス(エンパグリフロジン) | |

| ファルシーガ/フォシーガ(ダパグリフロジン) | |

| スグラット(イプラグリフロジン) | |

| DPP-4阻害薬 | オングリザ(サキサグリプチン) |

| トラジェンタ(リナグリプチン) | |

| ビピディア/ネシーナ(アログリプチン) | |

| ガルバス(ビルダグリプチン) | |

| スルホニルウレア系薬剤 | スルホニルウレア系薬剤 |

| メグリチニド系薬剤 | メグリチニド系薬剤 |

| 基礎または長時間作用型インスリン | ランタス(インスリン グラルギン) |

| レベミル(インスリン デテミル) | |

| トジェオ(インスリン グラルギン) | |

| トレシーバ(インスリン デグルデク) | |

| バサグラー(インスリン グラルギン) | |

| ボーラスまたは速効型インスリン | ノボラピッド/ノボログ(インスリン アスパルト) |

| ヒューマログ(インスリン リスプロ) | |

| アピドラ(インスリン グルリジン) | |

| 従来型ヒトインスリン | ノボリン/アクトラピッド/インスラタード |

| ヒューマリン | |

| インスマン | |

| バイオシミラーインスリン | インスリン グラルギン バイオシミラー |

| ヒトインスリン バイオシミラー |

| インスリン配合薬 | ノボミックス(二相性インスリン アスパルト) |

| リゾデグ(インスリン デグルデクおよびインスリン アスパルト) | |

| ジュルトフィー(インスリン デグルデクおよびリラグルチド) | |

| 経口配合薬 | ジャヌメット(シタグリプチンおよびメトホルミン) |

| GLP-1受容体作動薬 | ビクトーザ(リラグルチド) |

| バイエッタ(エキセナチド) | |

| バイデュリオン(エキセナチド) | |

| トルリシティ(デュラグルチド) | |

| リクスミア(リキシセナチド) | |

| アミリン類似体 | シムリン(プラムリンチド) |

| 経口抗糖尿病薬 | ビグアナイド系薬剤 | メトホルミン |

| アルファ-グルコシダーゼ阻害薬 | アルファ-グルコシダーゼ阻害薬 | |

| ドーパミンD2受容体作動薬 | ブロモクリプチン | |

| SGLT-2阻害薬 | インボカナ(カナグリフロジン) | |

| ジャディアンス(エンパグリフロジン) | ||

| ファルシーガ/フォシーガ(ダパグリフロジン) | ||

| スグラット(イプラグリフロジン) | ||

| DPP-4阻害薬 | オングリザ(サキサグリプチン) | |

| トラジェンタ(リナグリプチン) | ||

| ビピディア/ネシーナ(アログリプチン) | ||

| ガルバス(ビルダグリプチン) | ||

| スルホニルウレア系薬剤 | スルホニルウレア系薬剤 | |

| メグリチニド系薬剤 | メグリチニド系薬剤 | |

| インスリン薬 | 基礎または長時間作用型インスリン | ランタス(インスリン グラルギン) |

| レベミル(インスリン デテミル) | ||

| トジェオ(インスリン グラルギン) | ||

| トレシーバ(インスリン デグルデク) | ||

| バサグラー(インスリン グラルギン) | ||

| ボーラスまたは速効型インスリン | ノボラピッド/ノボログ(インスリン アスパルト) | |

| ヒューマログ(インスリン リスプロ) | ||

| アピドラ(インスリン グルリジン) | ||

| 従来型ヒトインスリン | ノボリン/アクトラピッド/インスラタード | |

| ヒューマリン | ||

| インスマン | ||

| バイオシミラーインスリン | インスリン グラルギン バイオシミラー | |

| ヒトインスリン バイオシミラー | ||

| 配合薬 | インスリン配合薬 | ノボミックス(二相性インスリン アスパルト) |

| リゾデグ(インスリン デグルデクおよびインスリン アスパルト) | ||

| ジュルトフィー(インスリン デグルデクおよびリラグルチド) | ||

| 経口配合薬 | ジャヌメット(シタグリプチンおよびメトホルミン) | |

| 非インスリン注射薬 | GLP-1受容体作動薬 | ビクトーザ(リラグルチド) |

| バイエッタ(エキセナチド) | ||

| バイデュリオン(エキセナチド) | ||

| トルリシティ(デュラグルチド) | ||

| リクスミア(リキシセナチド) | ||

| アミリン類似体 | シムリン(プラムリンチド) | |

レポートで回答される主要な質問

スペイン糖尿病治療薬市場の規模はどのくらいですか?

スペイン糖尿病治療薬市場規模は2026年に13億1,000万USDに達し、年平均成長率4.2%で成長して2031年には16億1,000万USDに達する見通しです。

スペイン糖尿病治療薬市場の現在の規模はどのくらいですか?

2026年、スペイン糖尿病治療薬市場規模は13億1,000万USDに達する見通しです。

スペイン糖尿病治療薬市場の主要プレイヤーはどこですか?

Eli Lilly、Boehringer Ingelheim、AstraZeneca、Sanofi、Novo Nordiskが、スペイン糖尿病ケア治療薬市場において事業を展開する主要企業です。

本スペイン糖尿病治療薬市場レポートの対象期間および2025年の市場規模はどのくらいですか?

2025年のスペイン糖尿病治療薬市場規模は12億6,000万USDと推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年および2025年を対象としたスペイン糖尿病治療薬市場の過去の市場規模を網羅しています。また、2026年、2027年、2028年、2029年、2030年および2031年のスペイン糖尿病治療薬市場規模の予測も掲載しています。

最終更新日: