検査機械市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 34.62 十億米ドル |

| 市場規模 (2031) | 47.51 十億米ドル |

| 成長率 (2026 - 2031) | 6.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる検査機械市場分析

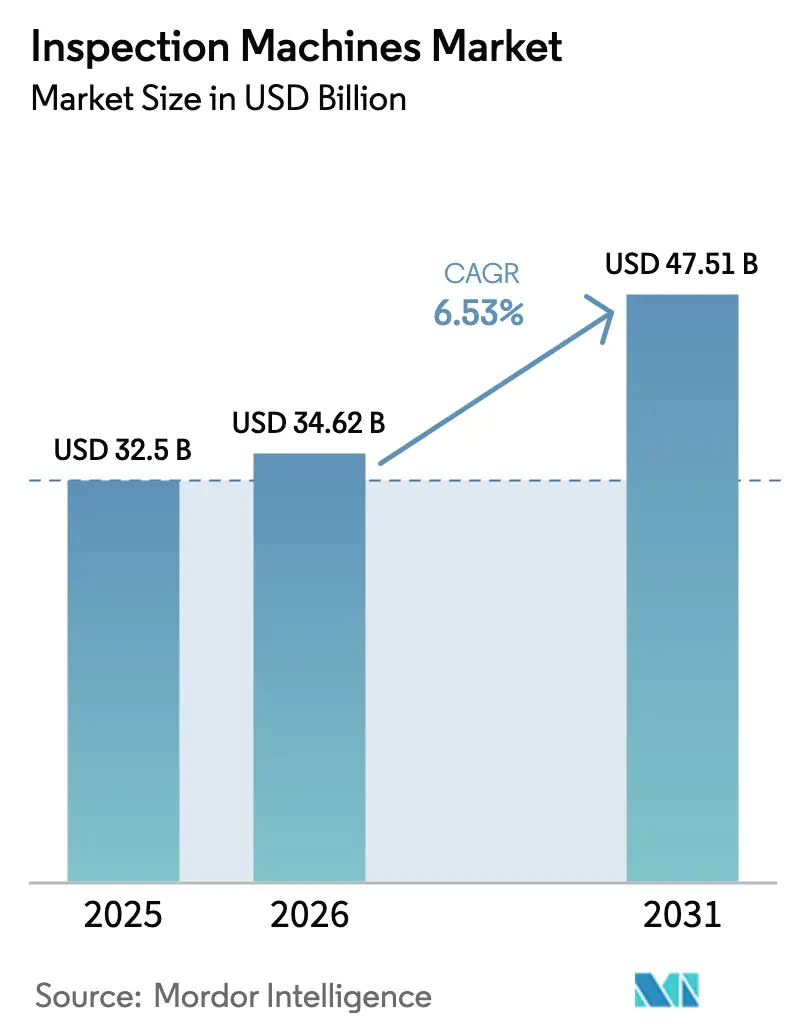

検査機械市場の規模は、2025年に325億米ドル、2026年に346億2,000万米ドルと予測され、2026年から2031年にかけてCAGR 6.53%で成長し、2031年までに475億1,000万米ドルに達する見込みです。

2024年度、米国FDAは105件の警告書を発行し、予告なしの海外査察を再開することで規制上の監視を強化し、設備投資の増加を促しました。同時に、欧州連合の偽造医薬品指令(FMD)および米国の医薬品サプライチェーン安全保障法(DSCSA)は、ユニットレベルのシリアライゼーションおよび欠陥検出に関するより厳格な要件を施行しています。エッジAIエンジンは現在、ハイパースペクトル画像を50ミリ秒未満で処理し、ルールベースシステムと比較して偽陽性の不良品排出率を30%~40%削減しています。医薬品受託開発製造機関(CDMO)は、技術移転のタイムラインを加速するために、統合されたビジョン、X線、重量選別機プラットフォームを標準化することで業務を効率化しています。バイオロジクスメーカーは、USP <788>/<1787>の微粒子限度基準への適合を確保するためにレーザー回折式粒子カウンターを採用しています。完全に検証されたマルチテクノロジーラインが500万米ドルを超えることも多く、設備投資の要件は依然として多大です。さらに、IEC 62443サイバーセキュリティ認証の追加により、追加の検証レイヤーが導入されます。こうしたコストにもかかわらず、クラスIリコール1件で5,000万米ドルを超える損失が生じる可能性があるため、メーカーはこれらの投資を正当化しています。

レポートの主要ポイント

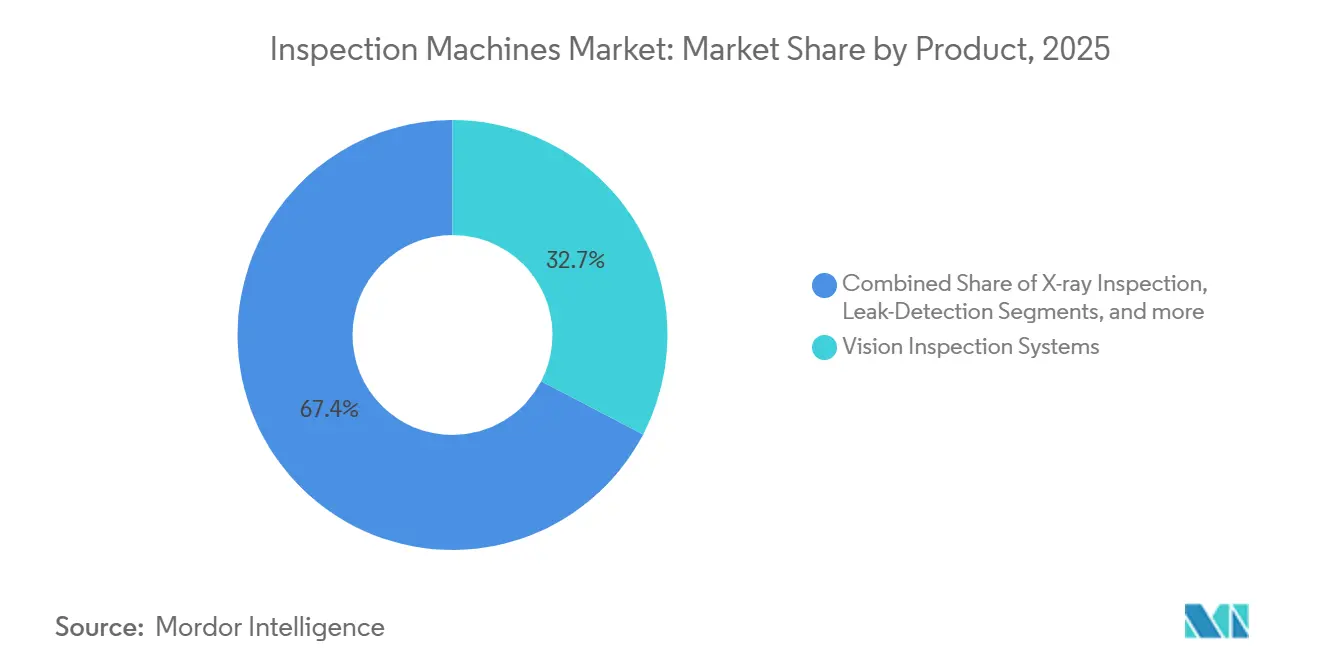

- 製品カテゴリー別では、ビジョン検査システムが2025年に32.65%の収益シェアでトップとなり、X線プラットフォームは2031年までに8.54%のCAGRで拡大する見込みです。

- 機械タイプ別では、全自動アーキテクチャが2025年の検査機械市場の56.43%を占め、2026年から2031年にかけて8.21%のCAGRで進展しています。

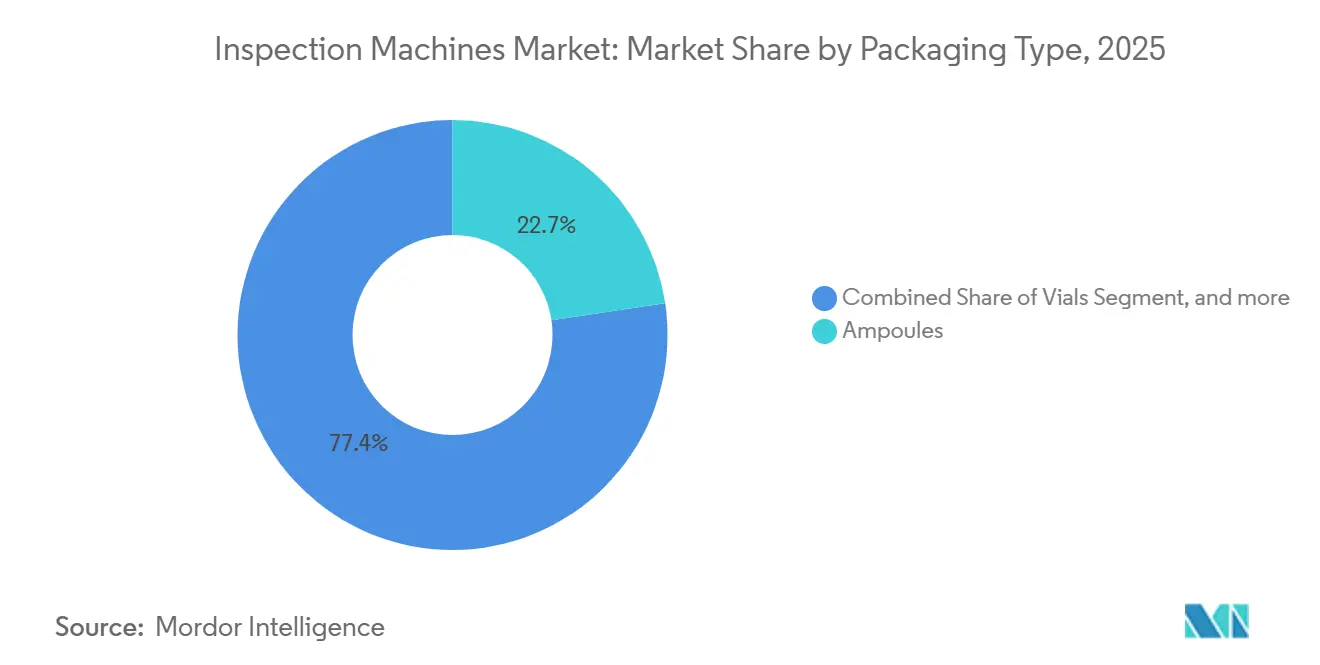

- 包装タイプ別では、アンプルが2025年の検査機械市場規模の22.65%のシェアを維持し、シリンジおよびカートリッジは2031年までに8.87%のCAGRで成長すると予測されています。

- エンドユーザー別では、製薬メーカーが2025年に68.65%のシェアを保有し、CDMOは2031年までに最速の9.32%のCAGRを記録すると予想されています。

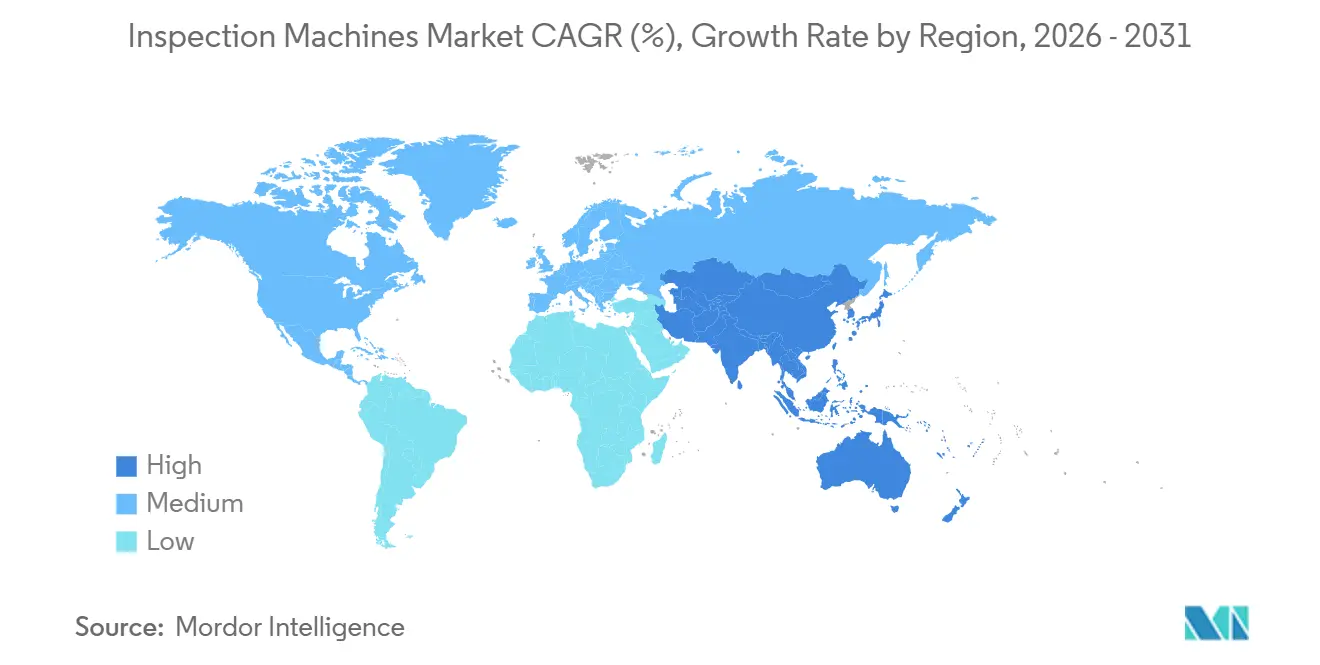

- 地域別では、北米が2025年に42.76%の検査機械市場シェアを獲得し、アジア太平洋は2031年までに7.43%のCAGRを達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

検査機械市場のドライバー影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 厳格な規制遵守要件 | +1.8% | 世界全体、北米・EUで最も厳格な施行 | 中期(2~4年) |

| 世界的な製品リコール件数の増加 | +1.2% | 世界全体、北米で顕著 | 短期(2年以内) |

| 生産ラインの自動化採用の拡大 | +1.0% | 北米、EU、日本、高人件費のアジア太平洋 | 中期(2~4年) |

| 医薬品シリアライゼーションプログラムの実施拡大 | +1.5% | 北米、EU、中国 | 中期(2~4年) |

| リアルタイム欠陥分析のためのエッジAI導入 | +1.1% | 北米・アジア太平洋がコア、EUへの波及 | 長期(4年以上) |

| ハイパースペクトル3次元ビジョン技術の台頭 | +0.9% | EUおよび日本での早期採用、北米でのパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制遵守要件

規制当局は、データ整合性の問題に対処し、医薬品製造プロセスへの信頼を回復するために、査察プロトコルを強化しています。2024年、FDAは621件の海外査察を実施し、2023年比で28%増加し、21 CFR パート11に基づく未検証の自動化システムを対象とした105件の警告書を発行しました。2025年1月、中国の国家薬品監督管理局(NMPA)はGMP附則1を改訂し、注射剤に対する100%自動目視検査と、3回連続の検証バッチにわたる統計的管理の証明を義務付けました[1]国家薬品監督管理局、「GMP附則1改訂」、nmpa.gov.cn。さらに、2025年5月に開始された欧州医薬品庁のEUDAMEDデータベースは、有害事象報告を施設識別子に紐付け、不良品排出率の高い施設への監視を強化しています。これらの進化する規制に準拠するために、ベンダーはすべての画像、判断、およびオペレーターによる上書きを記録するタイムスタンプ付き監査証跡モジュールを統合しています。これらの措置は、企業がFDA フォーム483の指摘事項に対処し、ISO 13485認証を維持するのに役立ちます。規制上の要求は、既存施設の改修を促進し、特に複数のスポンサー品質システムを管理するCDMOにおいて、新施設への設備投資を加速させています。

世界的な製品リコール件数の増加

2024年度、FDAは260件の医薬品リコールを開始し、主にラベリングエラー、微粒子汚染、容器・閉鎖系の不具合によって引き起こされました。クラスIリコールはこれらの事例の18%を占め、2023年の12%から増加しました。2025年1月の注目すべきリコールでは、ガラス片による汚染を理由に120万本のエピネフリンシリンジが対象となり、レーザー回折式カウンターの導入とより厳格な排出検証プロトコルの実施が促されました。2019年から2023年にかけてのニトロサミン汚染事件への規制対応により、標準的なビジョンシステムの限界に対処するため、有効医薬品成分(API)を確認するためのハイパースペクトル近赤外分光法の義務化が進んでいます。クラスIリコール1件の財務的影響は、製品回収コスト、罰金、および販売損失を含めて5,000万米ドルを超える可能性があります。その結果、300万米ドルを超えることが多いAI対応検査ラインへの投資がますます正当化されています。さらに、保険会社は検査システムの検証状況に基づいて賠償責任保険料を調整しており、メーカーが高度な分析とオンライン統計的プロセス管理を採用するインセンティブをさらに高めています。

生産ラインの自動化採用の拡大

ユニットレベルのシリアライゼーションは検査ワークフローを変革し、効率性とコンプライアンスを向上させています。2024年11月のDSCSAの完全施行により、米国のディスペンサーは製品IDを確認することが義務付けられ、メーカーは相互運用可能な電子記録を維持しなければなりません。EUの偽造医薬品指令(FMD)は現在47カ国をカバーし、欧州医薬品検証システムを通じて2025年に100億件の識別子スキャンを達成しました。中国では、2026年12月までにすべての処方薬に2Dデータマトリックスコードの使用を義務付ける規制が施行される予定です。Antares Visionは、2025年の受注残の68%が統合検査・シリアライゼーションラインで構成されており、コンパクトなシステムと合理化された検証プロセスへの強い需要を反映していると報告しました。さらに、デバイス上でのコード検証機能を持つエッジモジュールは、高速ブリスターまたはボトルラインでのクラウドレイテンシーを排除し、偽陽性排出を削減し、総合設備効率を向上させます。

医薬品シリアライゼーションプログラムの実施拡大

エッジアーキテクチャは、ニューラルネットワーク推論を組み込みコントローラーに統合することで変革をもたらし、大幅なレイテンシー削減と照明、露光、排出基準のリアルタイム最適化を実現しています。2025年3月に発表されたCognexのIn-Sight D900は、50万枚の欠陥画像データセットで99.7%という驚異的な分類精度を実現しています。KeyenceのXG-Xシステムは、ハイパースペクトルイメージングを活用してガラスシリンジの50µm未満のクラックを検出し、RGBカメラでは捉えられない欠陥を識別します。エッジデバイスはデータをオンプレミスに保持することで、IEC 62443-4-2規格への準拠を確保しながら、サイバーセキュリティ監査を合理化します。製造工場では偽陽性が30%~40%減少し、特に投与量が1,000米ドルを超える場合、生産ライン1本あたり20万米ドル~50万米ドルのコスト削減が報告されています。これらのコスト効率は、バイオロジクスおよび遺伝子治療の製造において特に重要であり、バイアル1本の損失でさえ多大な財務的影響をもたらします。

検査機械市場の抑制要因影響分析*

| 阻害要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い設備投資と長期にわたる検証サイクル | -0.9% | 世界全体、新興アジア太平洋市場で顕著 | 短期(2年以内) |

| 低コストの再生機器の入手可能性 | -0.4% | ラテンアメリカ、中東、アジア太平洋の一部 | 短期(2年以内) |

| レガシーMESとの統合上の課題 | -0.3% | 北米・EUの成熟した工場 | 中期(2~4年) |

| 接続された検査エコシステムにおけるサイバーセキュリティの懸念 | -0.6% | 北米・EU、アジア太平洋で台頭 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低コストの再生機器の入手可能性

ビジョン、X線、計量技術を組み合わせた統合検査ラインは、500万米ドルを超える価格で提供されています。FDA 21 CFR パート11、EU附則11、およびISO 13485に準拠した完全なIQ-OQ-PQプロトコルの実施には、通常12~18ヶ月を要します。その結果、コストに敏感なジェネリック医薬品メーカーは、10万米ドルから30万米ドルの価格帯の半自動ベンチを選択していますが、これらのシステムにはシリアライゼーション機能が欠けています。40%~50%の割引で提供される再生システムは、ラテンアメリカ、中東、アジア太平洋の一部で断片的な需要を生み出しています。しかし、部品不足やソフトウェアの陳腐化などの課題は、監査対応能力にリスクをもたらします。アンプル、バイアル、シリンジ間の統計的同等性を確立するには、追加のカメラ設定、照明プロファイル、および欠陥ライブラリが必要となります。この複雑さにより、専任の検証チームを持つ大手多国籍企業が競争上の優位性を持ち、第1層と第2層の企業間の技術格差がさらに拡大しています。

接続された検査エコシステムにおけるサイバーセキュリティの懸念

検査ラインをMESおよびクラウド分析と統合することで、OTネットワークのランサムウェア攻撃やデータ侵害へのエクスポージャーが増大しています。2024年10月に導入されたIEC 62443-4-2規格は、自動化コンポーネントのセキュリティレベルを定義しています。しかし、2026年初頭時点で、稼働中の医薬品検査システムのうちSLレベル2要件に準拠しているものは30%未満です。2025年2月、欧州のCDMOを標的としたランサムウェア攻撃がビジョンシステムのファイルを暗号化し、4本の充填・仕上げラインを72時間停止させ、800万米ドルの収益損失をもたらしました。メーカーは、ハードウェアセキュリティモジュール、侵入検知システム、およびセグメント化されたゾーンを実装せずにレガシー機器をネットワーク接続することに慎重であり、これによりライン1本あたり20万米ドルから50万米ドルのコスト増加と追加の再検証費用が生じる可能性があります。小規模ベンダーはIEC認証の取得に困難を抱えており、既存プレイヤーを保護する参入障壁を生み出す一方で、AI対応のクラウド対応システムの普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

検査機械市場セグメント分析

製品別:

X線プラットフォームが完全性義務化の中で加速X線システムは8.54%のCAGRで成長すると予測されており、凍結乾燥された腫瘍学および遺伝子治療バイアルに対して規制当局が100%の容器・閉鎖系完全性検査を要求しているため、検査機械市場全体の6.53%のペースを上回っています。ビジョン検査は、外観およびラベル検査における幅広い用途から、2025年に32.65%の市場シェアで検査機械市場を支配しましたが、表面下のクラックを検出できないという限界から、1分間に400本のシリンジをスキャンするMettler-ToledoのX38などのデュアルエネルギーX線プラットフォームにシェアを譲りつつあります。

レーザー回折式粒子カウンターおよびハイパースペクトルイメージャーは高い価格プレミアムを要求し、バイオロジクスおよび偽造品検出ラインへの採用を限定しています。真空減衰またはヘリウム質量分析法を使用したリーク検査機は、サイクルタイムが遅いため現時点ではニッチな存在です。重量選別機・ビジョン・X線の組み合わせユニットは、狭いフットプリントと簡素化された検証を求めるCDMOに訴求しており、WIPOTEC-OCSは2025年の受注が42%増加したと報告しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

機械タイプ別:

自動化が労働力主導の利益を獲得全自動機器は2025年の検査機械市場規模の56.43%を占め、西側諸国の労働コストインフレにより5万ユニット以上のバッチにおけるロボット搬送が魅力的となっているため、2031年までに8.21%のCAGRを達成すると予測されています。1シフトあたり3~4名のオペレーターを削減することで、欧州では年間30万米ドル~50万米ドル、米国では15万米ドル~25万米ドルの節約が可能となり、設備投資を迅速に回収できます。

半自動装置は、予算に制約があるものの手動検査のコンプライアンスリスクを懸念する中量生産のジェネリック医薬品メーカーに適しています。15万米ドル未満のベンチトップシステムは治験材料には引き続き適していますが、電子監査証跡とシリアライゼーション機能が欠如しており、スケーラビリティが制限されます。半自動フレームにAIビジョンを後付けするレトロフィットキットは、データ整合性を向上させながら資産寿命を延長するのに役立ちます。

包装タイプ別:

シリンジ・カートリッジがレガシーガラスを上回るアンプルは2025年の検査機械における22.65%の市場シェアで収益をリードしましたが、医薬品メーカーが投与エラーを削減する投与準備済みフォーマットに移行するにつれて、シリンジとカートリッジは2031年までに8.87%のCAGRで最も速く成長するでしょう。バイアルは依然として凍結乾燥バイオロジクスおよびワクチンのワークフローを支配しており、ストッパーの完全性のためのX線真空検査とクリンプ品質のためのビジョンカメラが必要です。

皮下投与バイオロジクスおよびオートインジェクター用のプレフィルドシリンジは、360度外観スキャンとニードルシールドの検証を必要とします。ペン型注射器に使用されるカートリッジは、ハイパースペクトルイメージングによるAPI均一性検査を必要とします。ブリスターパックとボトルは引き続き高速ビジョンと重量選別機に依存していますが、経口固形製剤が価格圧力とパイプラインイノベーションの減少に直面しているため、成長は遅れています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:

CDMOがアウトソーシングの勢いを獲得製薬メーカーは2025年収益の68.65%を占めましたが、スポンサーが検証済みインフラを持つパートナーに充填・仕上げをアウトソーシングするにつれて、CDMOは9.32%のCAGRで最も速く拡大するでしょう。BIOSECURE法は米国CDMOへの国内回帰を加速させ、その多くが電子バッチ記録に連携した全自動セルに投資しました。

CDMOは複数のクライアントにわたって機器を償却し、設備投資の負担を軽減してエッジAIやハイブリッドプラットフォームなどの迅速な技術採用を促進します。製造をすべてアウトソーシングするバーチャル製薬企業はこの効果を増幅させ、検査需要を自社工場から受託プロバイダーに転換します。バイオテクノロジー企業は多くの場合、両方のモデルにまたがっています。臨床段階ではCDMO能力をリースし、上市時にプロセスを自社に戻すことで、2段階の購買パターンを生み出します。

地域分析

北米検査機械市場

北米は2025年に世界収益の42.76%を維持し、DSCSAのシリアル化期限およびBIOSECURE法のインセンティブが国内CDMOへのフィルフィニッシュ契約を誘導したことが追い風となった。2024年から2025年にかけて発表されたメキシコの7件のグリーンフィールドプロジェクトは、2027年までに2億米ドルを超える自動検査設備を導入する予定であり、カナダは規制の調和を活用してバリデーションを合理化している。

アジア太平洋検査機械市場

アジア太平洋地域は2031年に向けて最速の7.43%のCAGRを記録する見込みであり、中国の2026年12月のシリアル化期限およびインドの2028年までにWHO事前認定注射剤サイトを200か所追加するという目標が牽引している。日本と韓国はAIアナリティクスを導入して労働力不足を緩和しバイオロジクス輸出を維持する一方、東南アジアでは資本制約と中古機器の輸入が需要を形成している。

EMEAおよび南米検査機械市場

欧州は2025年の売上高の約28%を占めた。ドイツはインダストリー4.0統合をリードしているが、IEC 62443のサイバーセキュリティ規則により1ラインあたり20万米ドルから50万米ドルのコストが加算される。英国のブレグジット後の規制乖離により、二重市場向けサプライヤーのバリデーションコストは倍増し、南欧ではFMDコードへの対応に向けてレガシービジョンシステムのアップグレードが進んでいる。中東、アフリカおよび南米は引き続き新興地域であり、半自動または中古機器の購入を通じてコストとコンプライアンスのバランスを取っている。

競合状況

検査機械市場は適度に集中しており、上位サプライヤーであるKörber、Antares Vision、Mettler-Toledo、Cognex、Thermo Fisherが合計で世界収益の45%~50%を占めています。ただし、これらのプレイヤーのいずれも15%を超えるシェアを保有していません。これらの既存企業は、独自のソフトウェア、グローバルサービスネットワーク、および21 CFR パート11とEU附則11に準拠したターンキー検証ソリューションを通じて競争上の優位性を維持しています。一方、KeyenceやOmronなどの挑戦者は、ディープラーニングとエッジAI技術を活用して、グリーンフィールドのCDMOおよびバイオテクプロジェクトをターゲットにしています。WIPOTEC-OCSは組み合わせプラットフォームへの需要の高まりを活かし、2025年の受注が42%増加したと報告しています。

技術はこの市場における主要な差別化要因であり続けています。例えば、CognexのIn-Sight D900ニューラルネットワークは偽陽性排出を35%削減し、欧州の3つのCDMOでレガシーシステムを置き換えることを可能にしました。ハイパースペクトルおよびレーザー粒子特許の急増(2024年から2025年に127件の世界的な特許付与が記録)に示されるように、研究開発における競争が激化しています。小規模ベンダーはAIとサービス提供に関連するコストの上昇に直面しており、市場の統合が進んでいます。Teledyneの2024年のリーク検査ポートフォリオ強化を目的としたTapToneの買収はこのトレンドを示しています。

サイバーセキュリティは市場参加者にとって重要な要素となっています。KörberのVIS 300エッジAIラインは2025年にIEC 62443-4-2 SLレベル2認証を取得し、2,200万ユーロ(2,400万米ドル)の欧州受注を確保しました。強力なサイバーセキュリティ資格を持たないベンダーは、規制当局と保険会社がOTネットワークセキュリティに対してより厳格な要件を課すにつれて、入札から除外されるリスクがあります。

検査機械業界のリーダー企業

-

Robert Bosch GmbH

-

Cognex Corporation

-

Mettler-Toledo International Inc

-

Jekson Vision

-

Körber AG

- *免責事項:主要選手の並び順不同

本レポートで取り上げた検査機械市場の企業

- ACG Worldwide

- Anritsu Corporation

- Antares Vision Group

- Brevetti CEA SpA

- CMP Phar.ma

- Cognex

- Ishida Co. Ltd

- Jekson Vision

- Keyence Corporation

- Körber AG (Seidenader)

- Mettler Toledo

- Minebea Intec

- OMRON

- OPTEL Group

- Sesotec GmbH

- TapTone (Teledyne)

- Teledyne Technologies

- Thermo Fisher Scientific

- Uhlmann Pac-Systeme

- WIPOTEC-OCS

検査機械市場における最近の業界動向

- 2026年2月:SyntegonがAIM9検査プラットフォームを発表しました。目視検査とリーク検出を組み合わせ、1分間に最大600バイアルを処理し、製薬メーカーおよびCMOが最高水準の検査・製品品質基準を達成するのを支援します。

- 2026年2月:Mettler-Toledo製品検査は、監査、小売業者、および業務上の要求の増大に対応するため、英国の食品、包装、製薬メーカー向けの検査アプローチを強化しました。検査技術、データの可視性、およびローカルサービスの統合を強調し、一貫したパフォーマンスを確保しています。

検査機械市場 Report Scope and Research Methodology

市場の定義と対象範囲

本調査では、グローバルな検査機械市場を、医薬品、医療機器、ニュートラシューティカル、化粧品の生産ラインにおいて製品またはパッケージの完全性を監視するビジョン、X線、リーク、チェックウェイ、金属検出システムによって生成される年間総販売収益として定義しています。この数値には関連ソフトウェアおよび工場設置済みの自動化モジュールが含まれますが、スタンドアロンのハンドヘルドテスターおよび再生品は除外されます。

スコープの除外:現地サービス契約およびアフターマーケットのスペアパーツはカウントされません。

本レポートで対象となるセグメント

-

製品別

- ビジョン検査システム

- X線検査システム

- リーク検出システム

- 金属検出器

- 重量選別機・ビジョン・X線組み合わせシステム

- その他の検査システム

-

機械タイプ別

- 全自動

- 半自動

- 手動・ベンチトップ

-

包装タイプ別

- アンプル

- バイアル

- ブリスターパック

- シリンジ・カートリッジ

- ボトル・容器

-

エンドユーザー別

- 製薬メーカー

- バイオテクノロジー企業

- CRO・CDMO

-

地域

-

北米

- 米国

- カナダ

- メキシコ

-

欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

-

アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

-

中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

-

南米

- ブラジル

- アルゼンチン

- その他の南米

-

北米

データソース、市場規模の算定、および検証

一次調査

アナリストは、受託開発製造業者の品質保証責任者、ライン統合企業のバリデーションエンジニア、および北米、欧州、アジアの地域GMP監査員にインタビューを実施しました。これらの議論により、実際の欠陥閾値、典型的な稼働率、および次世代ビジョンユニットの価格低下が精緻化され、デスク調査の結果を調整し、モデルの感度をストレステストすることが可能となりました。

デスク調査

充填済みバイアル、シリンジ、ブリスターパックの生産・貿易フローを、公開されている税関ダッシュボード、UN Comtrade輸出コード、およびFDAリコールリストを通じてマッピングすることから開始しました。これらは検査の強度を示す指標となります。US FDA、EMA、日本PMDAの統計概要、ならびにISO 14644、USP <790>、WHO-GMPの検査ガイダンスは、規制の周期と不良率を提供しました。ISPEや非経口薬剤協会などの業界団体は例示的な欠陥ベンチマークを提供し、上場OEMの開示書類および投資家向けプレゼンテーションはデバイスのASP範囲を明確にしました。企業収益の内訳についてはD&B Hoovers、設備投資発表についてはDow Jones Factivaなど、一部の有料データベースがベンダーの出荷動向の検証に役立ちました。引用されている情報源は例示的なものであり、データ収集およびクロスチェックの過程でさらに多くの情報源が参照されました。

市場規模の算定と予測

トップダウンの構築は、規制当局のバッチ登録および設備増強から再構築されたグローバルの無菌充填スループット(十億単位)および経口固形製剤の生産量から始まり、ライン当たりの平均検査ポイント数を乗じます。結果は、サンプリングされたサプライヤー収益と検証済みASPに設置台数を乗じたボトムアップチェックによって裏付けられ、合計値を微調整します。主要なモデルドライバーには以下が含まれます:1)新規高速充填ラインの稼働数、2)平均欠陥・不良リコール通知件数、3)設置台数に占める完全自動化ステーションへのシフト、4)ユニットASPの低下曲線、5)地域別cGMP監査頻度。多変量回帰とAnnex 1採用に関するシナリオ分析を組み合わせ、2030年までの需要を予測します。サプライヤーの集計におけるデータギャップは、一次インタビューから得られた検証済み稼働率を適用することで補完されます。

データ検証と更新サイクル

アウトプットは二段階のピアレビュー、独立した出荷集計に対する異常値スクリーニング、および最近のリコール急増に対する分散チェックを経ます。レポートは12ヶ月ごとに更新され、重要な規制上またはM&Aイベントが発生した場合には中間改訂が行われます。最終的なアナリストによる確認により、クライアントが最新の見解を受け取ることが保証されます。

Mordor Intelligenceの検査機械市場規模と他の公表推計との比較

公表されている数値がしばしば乖離するのは、企業が異なる製品ミックスを選択したり、規制採用速度の想定が異なったり、為替レートを異なる時点で固定したりするためです。

主要なギャップ要因としては、医薬品のみに限定した狭いスコープ、静的なASP仮定、またはリコール率のクロスウォークなしにベンダーの自己申告に依存することが挙げられます。これらの点において、Mordorの幅広い製品ミックス、リアルタイムの価格追跡、および年次更新サイクルがより堅固なベースラインを提供します。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 1.01 B(2025年) | Mordor Intelligence | - |

| USD 0.99 B(2025年) | Global Consultancy A | リーク検出モジュールを除外し、ベンダー調査の平均値を使用 |

| USD 0.90 B(2024年) | Trade Journal B | 半自動化ラインまでに限定し、2023年の固定為替レートを適用 |

| USD 0.44 B(2024年) | Industry Association C | 製薬メーカーに販売されたビジョンシステムのみをカウント |

要約すると、規制上のアウトプット指標、現場で検証された稼働率、およびタイムリーな価格追跡を規律ある形で組み合わせることにより、Mordor Intelligenceは意思決定者が自信を持って遡及・再現できる、バランスのとれた透明性の高いベースラインを提供します。

レポートで回答される主要な質問

検査機械市場の現在の価値はいくらですか?

検査機械市場規模は2026年に346億2,000万米ドルです。

X線検査機器の需要はどのくらいの速さで成長していますか?

X線プラットフォームは2031年までに8.54%のCAGRで拡大すると予測されています。

最も高い成長勢いを示している地域はどこですか?

アジア太平洋は、中国とインドの規制アップグレードを背景に7.43%のCAGRを記録すると予測されています。

CDMOが機器購入のシェアを拡大しているのはなぜですか?

スポンサーが充填・仕上げをアウトソーシングし、CDMOが複数のクライアントにわたって検査設備投資を分散させることで、セグメントの9.32%のCAGRが促進されています。

エッジAIは検査パフォーマンスをどのように向上させますか?

エッジAIは推論レイテンシーを50ミリ秒未満に削減し、偽陽性排出を最大40%低減することで、歩留まりとコンプライアンスを向上させます。

最終更新日: