マネージド・ディテクション・アンド・レスポンス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.09 十億米ドル |

| 市場規模 (2031) | 13.45 十億米ドル |

| 成長率 (2026 - 2031) | 21.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマネージド・ディテクション・アンド・レスポンス市場分析

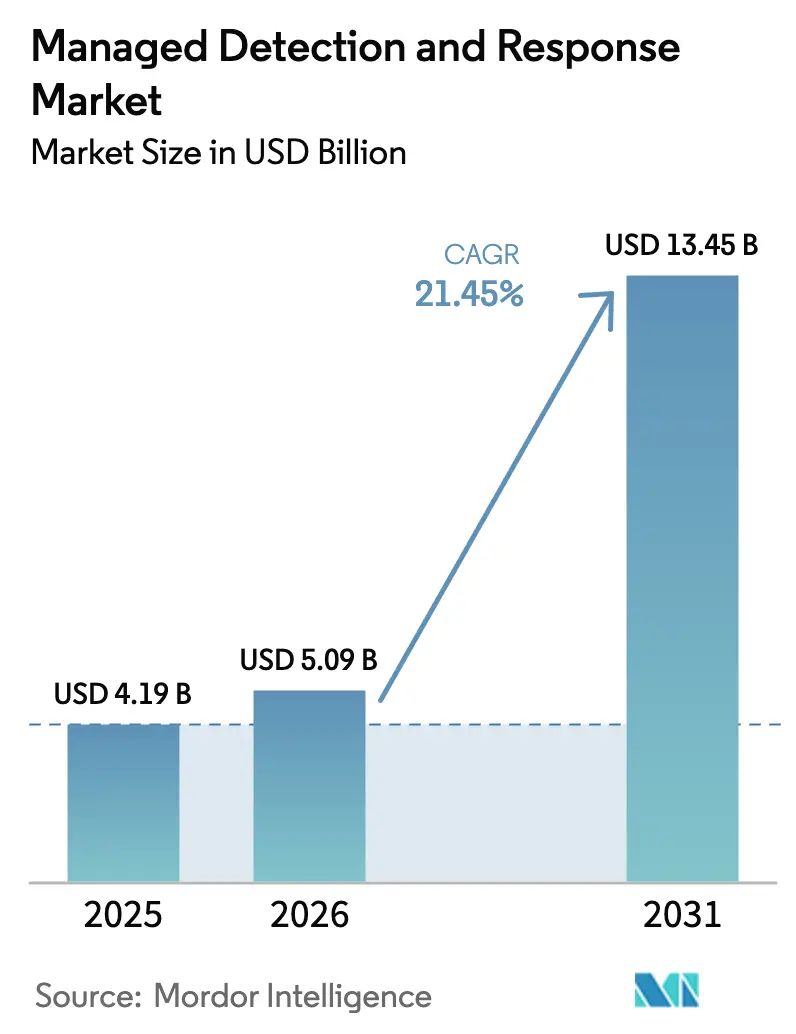

マネージド・ディテクション・アンド・レスポンス市場規模は、2025年の41億9,000万米ドルから2026年には50億9,000万米ドルへと成長し、2026年から2031年にかけて21.45%のCAGRで2031年には134億5,000万米ドルに達する見込みです。

この持続的な拡大は、企業がリアクティブなセキュリティから常時稼働の脅威ハンティング、リアルタイムのインシデントレスポンス、成果ベースのサイバーリスク低減へと移行していることを示しています。攻撃者の高度化の進行、セキュリティ人材不足の拡大、および新たな分野横断的規制により、マネージド・ディテクション・アンド・レスポンスサービスはあらゆる規模の組織にとって基盤的なセキュリティインフラへと転換しています。競争上の差別化は現在、ドウェルタイムを短縮し、アナリストの生産性を向上させ、ハイブリッド環境全体で1分未満の封じ込めを実現するAI駆動型自動化に集約されています。商業的な勢いは、サイバー保険料のインセンティブからも恩恵を受けており、保険引受前に検証可能なマネージド・ディテクション・アンド・レスポンスの管理策の提示を求める傾向が強まっています。

主要レポートのポイント

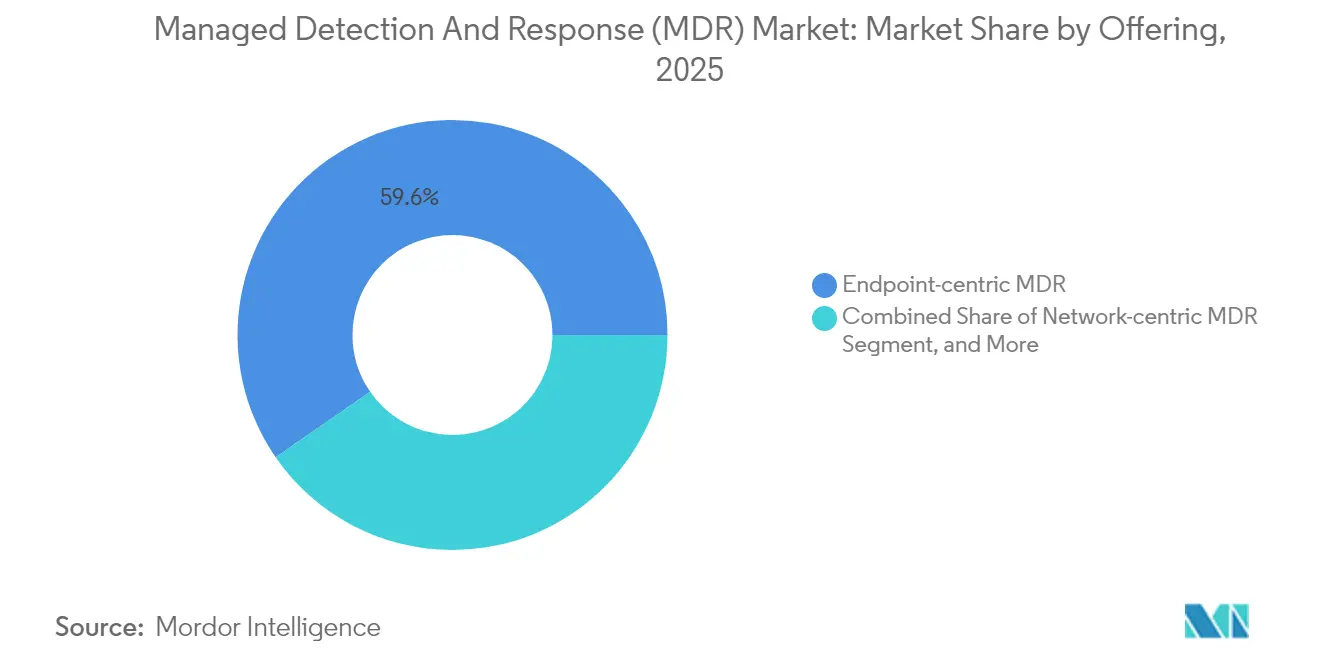

- 提供形態別では、エンドポイント中心型サービスが2025年に59.62%の収益シェアを占め首位となり、マネージド・エクステンデッド・ディテクション・アンド・レスポンスは2031年にかけて27.61%のCAGRで成長する見込みです。

- 展開モード別では、クラウド提供型ソリューションが2025年のMDR市場規模の69.85%のシェアを占め、ハイブリッドアーキテクチャは2031年にかけて23.78%のCAGRで拡大しています。

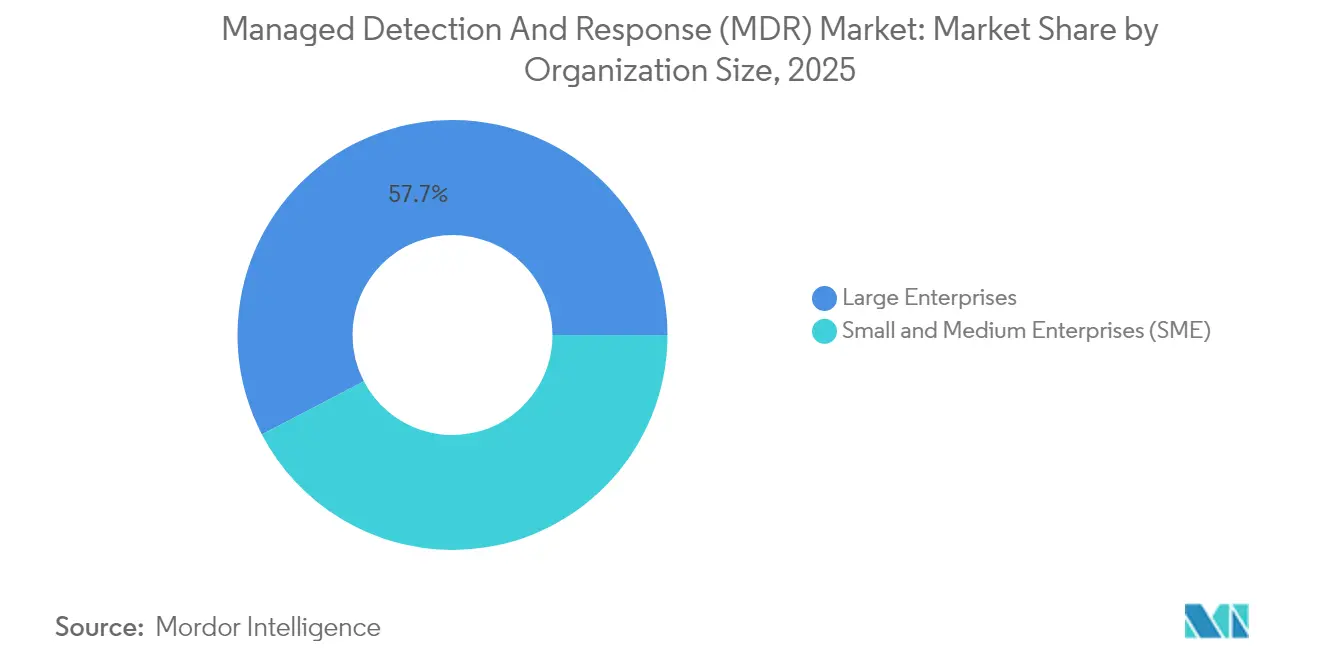

- 組織規模別では、大企業が2025年の支出の57.65%を占め、中小企業は2031年にかけて27.02%のCAGRで拡大しています。

- 業種別では、銀行・金融サービス・保険が2025年のMDR産業シェアの28.74%を占め、ヘルスケアおよびライフサイエンスは2031年にかけて23.60%のCAGRで拡大する予測です。

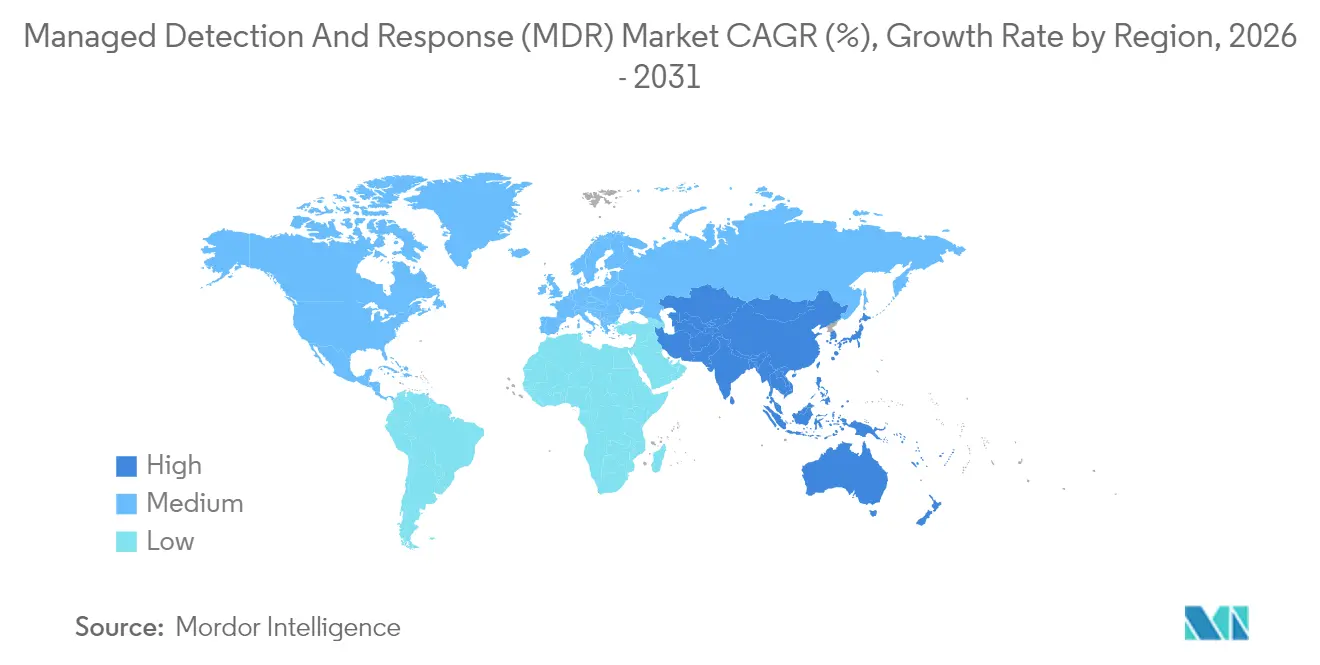

- 地域別では、北米が2025年に45.78%の収益シェアを占め、アジア太平洋が2031年にかけて25.48%のCAGRで最も高い成長率を示す地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・マネージド・ディテクション・アンド・レスポンス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバー攻撃の高度化の進行 | +4.2% | グローバル | 短期(2年以内) |

| サイバーセキュリティ人材不足 | +3.8% | 北米およびEUからアジア太平洋へ波及 | 中期(2〜4年) |

| 規制コンプライアンス義務の拡大 | +3.1% | EUを中心に、アジア太平洋および南北アメリカへ拡大 | 中期(2〜4年) |

| MDR導入に連動したサイバー保険料クレジット | +2.4% | 北米およびEU | 短期(2年以内) |

| OT/IoTの統合による新たな攻撃対象領域の創出 | +2.9% | グローバル、製造業地域に集中 | 長期(4年以上) |

| AI駆動型自律SOCアズコードによる参入障壁の低下 | +2.2% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバー攻撃の高度化の進行

脅威アクターは現在、EDRKillShifterなどの人工知能ツールを武器化してエンドポイント防御を回避し、ハイブリッドクラウド全体にわたる隠密なデータ窃取を重視した恐喝戦術を採用しています。[1]ExtraHop、「2025年セキュリティ予測:注目すべきトップランサムウェアグループ」、extrahop.com 直近の報告期間において、OT(運用技術)侵害は73%増加し、IT-OT統合が攻撃対象領域を拡大する製造業およびエネルギー資産が露出しています。国家主導のキャンペーンはソフトウェアサプライチェーンへの侵害を増加させており、企業はエンドポイント、ネットワーク、アイデンティティのテレメトリをスケールで相関させるAI対応の脅威ハンティングを備えたマネージド・ディテクション・アンド・レスポンス市場のリーダーを求めるようになっています。これらの動向は、AI対応の脅威ハンティングへの需要を加速させています。

サイバーセキュリティ人材不足

480万人の世界的な人材不足により、組織の90%がAI、クラウド、ゼロトラスト分野で重大なスキルギャップを抱えています。セキュリティオペレーションセンターのアナリストの71%が、管理不能なアラート量による燃え尽き症候群を報告しており、社内防衛を弱体化させる二桁台の離職率を引き起こしています。マネージド・ディテクション・アンド・レスポンス市場のプロバイダーは、多くの企業では確保できない24時間365日の監視と専門的な知識でこのギャップを埋めています。AI駆動型トリアージは現在、無害なイベントを人間のレビューから除外し、限られた人員がプロアクティブなハンティングに集中できるようにしています。

規制コンプライアンス義務の拡大

2024年10月に施行された欧州連合のNIS2指令は、重要サービス事業者に対して厳格なリスク管理とインシデント報告の実施を義務付けており、多くの事業者はサードパーティサービスを通じてのみこれを満たすことができます。[2]クラウドセキュリティアライアンス、「2025年に向けたサイバーセキュリティ法」、cloudsecurityalliance.org 金融機関は2025年1月からのデジタル・オペレーショナル・レジリエンス法に基づく追加義務に直面しており、テクノロジーベンダーへの監督が拡大しています。米国では、重要インフラに関する報告規則の施行が迫っており、このコンプライアンスの潮流を強化しています。これらの法令は総体として、マネージド・ディテクション・アンド・レスポンス市場を国境を越えた企業にとって任意の保護手段から必須の管理策へと再定義しています。

AI駆動型自律SOCアズコードによる参入障壁の低下

エージェント型プラットフォームは調査、封じ込め、規制当局への通知を自動化し、小規模プロバイダーが比例的な人員増加なしにティア1のサービスレベルに匹敵することを可能にしています。IBMの自律型脅威オペレーションエンジンは、コード駆動型プレイブックがルーティンなインシデントをエンドツーエンドで解決できることを示しています。マイクロソフトのSecurity Copilot向け11の専用AIエージェントは、機械実行型レスポンスワークフローをさらに標準化しています。その結果、AI優先ベンダーが速度、精度、コスト効率において従来のMSSPを凌駕する二極化したMDR市場が生まれています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業にとっての高い総所有コスト | -2.1% | グローバル、新興市場で深刻 | 短期(2年以内) |

| 国境を越えたデータ主権に関する懸念 | -1.8% | EU、データローカライゼーション法を持つアジア太平洋 | 中期(2〜4年) |

| アラート疲労とSOCの油断リスク | -1.3% | グローバル | 中期(2〜4年) |

| 管理されていないIoT・医療機器のブラインドスポット | -1.6% | グローバルのヘルスケア・製造業セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業にとっての高い総所有コスト

包括的なマネージド・ディテクション・アンド・レスポンスのサブスクリプションは、中小企業のITバジェットの7〜12%を消費する可能性があり、従業員1人当たりの平均支出は2,800米ドルに達します。[3]Coalition、「MDRのプレミアムクレジット」、coalitioninc.com HIPAAやPCI-DSS向けの専門的なコンプライアンスオーバーレイはさらなるプレミアムを追加します。サイバー保険の最大12.5%の割引が費用を相殺する一方、新興経済圏では手頃な価格が依然として参入障壁となっています。Field EffectのMDR Coreなどの段階的なサービスブレンドとチャネル重視の提供は、中小企業の採用拡大を目指した価格革新を示しています。

国境を越えたデータ主権に関する懸念

中国の個人情報保護法やインドの予定される規則を含むローカライゼーション法令は、個人データを国境内に留めることを要求し、プロバイダーに地域データセンターとソブリンクラウドアーキテクチャの構築を強いています。これらの義務はインフラコストを引き上げ、グローバルな脅威インテリジェンスの相関を断片化させ、検知の有効性を低下させる可能性があります。データレジデンシーのトレードオフに関する学術的研究は、このような断片化が管轄区域をまたいだ統合的な可視性を複雑にすることを警告しています。その結果、多国籍企業はマネージド・ディテクション・アンド・レスポンスベンダーを選定する際に、規制上のリスクと集中型セキュリティアナリティクスの運用上のメリットを比較検討しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:プラットフォームの統合がMXDRを優位に

エンドポイント中心型ソリューションが主導するセグメントは、ランサムウェアおよびクレデンシャル窃取攻撃がユーザーデバイスを標的とし続けるなか、2025年に59.62%の収益を記録しました。マネージド・エクステンデッド・ディテクション・アンド・レスポンスは27.61%のCAGRで成長する見込みであり、エンドポイント、ネットワーク、アイデンティティ、クラウドワークロードにわたる統合テレメトリへの企業の需要を裏付けています。MXDRが多様なデータフィードを統合アナリティクスレイヤーに正規化する能力は、調査のレイテンシを低減し、封じ込めの精度を向上させます。OT特化型サービスは、運用停止が直接的な収益損失につながる重工業の採用者を引き付けており、それらのサービスのMDR市場規模は2031年にかけて急速に拡大する見込みです。スマートファクトリーデバイスへのセキュア・バイ・デザインファームウェアの展開拡大は、ディープパケットインスペクション対応MDRへの需要をさらに加速させています。

並行するドライバーとして、サイロ化されたツールのコスト上昇があります。大企業は日常的に40以上のポイント製品を運用しています。MXDRの統合価値提案は、重複するコンプライアンス体制に対応する金融および医療機関にとって魅力的です。したがって、プラットフォームがネイティブのSOAR、サンドボックス、脅威インテリジェンスオーケストレーションを成熟させるにつれ、MXDRのマネージド・ディテクション・アンド・レスポンス市場シェアは着実に上昇すると予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:ハイブリッドアーキテクチャが勢いを増す

クラウドネイティブ型の提供は、サブスクリプションの柔軟性、即時の機能アップグレード、マルチテナントアナリティクスによるグローバルテレメトリの強化を背景に、2025年収益の69.85%を占めました。このアーキテクチャにより、プロバイダーは顧客のインフラ変更なしにAIモデルを展開でき、価値実現までの時間を短縮しています。それでも、規制上のコミットメントと国家安全保障上の考慮事項が、公共部門および重要インフラ事業者においてオンプレミスの採用層を維持しています。

ハイブリッド展開は、機密性の高いログをローカルに保持しながら、強化されたメタデータをクラウドアナリティクスエンジンに転送することで、これらの両極を橋渡しします。2031年にかけて23.78%のCAGRが見込まれるハイブリッドは、主権、レイテンシ、スケールのバランスを取る企業にとって最適な選択肢を代表しています。プロバイダーにとっては、SaaSの効率性を手放すことなく対応可能な需要を拡大し、マネージド・ディテクション・アンド・レスポンス市場のプラットフォーム非依存型サービス提供へのシフトを強化しています。

組織規模別:中小企業の採用が需要曲線を再形成

大企業は、複雑なセキュリティスタック、マルチクラウド環境、厳格な監査要件がアウトソーシング型監視を必要とするなか、2025年収益の57.65%を牽引しました。これらの組織は通常、カスタムプレイブックと組み込みの脅威インテルフィードを特徴とする専用エンゲージメントモデルを運用しています。その結果、この層から派生するマネージド・ディテクション・アンド・レスポンス市場規模は、成長が緩やかになっても依然として相当規模を維持しています。

一方、中小企業は2031年にかけて27.02%のCAGRが見込まれています。ドライバーとしては、保険会社の義務、サプライチェーンセキュリティ条項、および24時間365日の人員配置の必要性を排除するコスト効率の高い「SOCインアボックス」パッケージングが挙げられます。ホワイトラベルMDRでMSPエコシステムを標的とするニッチベンダーは市場へのアクセスを広げており、総対応可能ボリュームを中堅市場へとシフトさせる民主化トレンドを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

業種別:銀行・金融サービス・保険が規模を維持しながらヘルスケアが成長を牽引

銀行・金融サービス・保険は、規制当局が迅速な侵害通知基準とサードパーティリスク監査を施行するなか、2025年に28.74%のシェアを占めました。高頻度取引環境では、ネットワーク、アプリケーション、アイデンティティアナリティクスを統合するMDR産業リーダーへの支出を強化する、ラテラルムーブメントのミリ秒レベルの検知が求められます。この業種の成熟度は、ティア1プロバイダーとの複数年契約を促進し、経常収益フローを安定させています。

ヘルスケアおよびライフサイエンスは、接続された診断機器の採用急増と患者の安全を脅かすランサムウェアキャンペーンに牽引され、2031年にかけて23.60%のCAGRが予測されています。病院内のOT/IoT監視のマネージド・ディテクション・アンド・レスポンス市場シェアは、レガシー医療機器がパッチ適用不可でありながらミッションクリティカルであり続けるなか上昇しています。臨床コンテキスト機能とFDA準拠の報告ワークフローを持つプロバイダーが、このビジネス機会を獲得するうえで最も有利な立場にあります。

地域分析

北米は2025年に45.78%の収益シェアを維持し、検証済みのMDR管理策が整備されると保険料割引が適用される成熟したサイバー保険エコシステムに支えられています。大手上場企業は、SolarWindsのようなサプライチェーン攻撃の連鎖を受け、マネージド・ディテクション・アンド・レスポンス市場へのエンゲージメントを必須インフラと見なしています。米国が主要な収益源であり続けていますが、カナダの銀行やエネルギー事業者も注目すべき複数年契約を占めています。

アジア太平洋は、急速なデジタル化、拡大する中間層、高いランサムウェアリスクに支えられ、2031年にかけて25.48%のCAGRで最も高い成長軌道を示しています。地域のサイバーセキュリティ予算は2027年までに520億米ドルに達し、年間12.8%の成長が見込まれており、相当規模のマネージド・ディテクション・アンド・レスポンス市場機会を形成しています。シンガポール、日本、インドの政府は共有サービス型セキュリティモデルとソブリンクラウドゾーンを積極的に推進しており、これまでアドホックな管理策に依存していた中規模企業の採用を促進しています。

欧州はNIS2と業種別規制の強化を背景に前進しています。ドイツの自動車部品サプライヤーやフランスの航空宇宙プライムコントラクターは、マネージド・ディテクション・アンド・レスポンスのエンゲージメントをサプライチェーンパートナーにまで拡大しています。地域通信事業者とハイパースケーラーのソブリンクラウドパートナーシップは、国境を越えたテレメトリ交換のコンプライアンス基盤を提供しています。一方、中東・アフリカでは、エネルギー多様化とスマートシティプログラムがアウトソーシング型サイバースキルへの新たな需要を生み出すなか、小さなベースから採用水準が拡大しています。

競争環境

2025年初頭にSophosがSecureworksを8億5,900万米ドルで買収し、世界28,000社以上の顧客にサービスを提供する最大の純粋プレイプロバイダーが誕生したことで、市場の統合が加速しました。CrowdStrikeは収益シェアのリードを維持し続け、クラウドおよびファイアウォールベンダーとのアライアンスを深化させてワークロードと産業プロトコル全体のカバレッジを拡大しています。戦略的差別化は機械実行型レスポンスにますます依存しており、SentinelOneは自動封じ込めモジュールへの貢献を挙げながら、初の非GAAPベースの正の営業利益率を達成したことを強調しました。[4]SentinelOne、「2025年度業績」、sentinelone.com

ディスラプターはエージェント型AIを活用して平均応答時間を短縮しています。Ontinueはマイクロソフトクラウド環境向けの自律型調査を発表し、アナリストの介入なしに60秒未満での封じ込めを実現しました。Arctic Wolfは、BlackBerryのCylance資産を1億6,000万米ドルに株式を加えた対価で買収することでプラットフォームを拡張し、ネイティブのエンドポイントテレメトリを強化しました。OTセキュリティ、医療機器監視、コンプライアンスグレードのソブリンクラウドMDRには依然として空白領域が残っています。サイバー保険会社はプロバイダーと共同で管理策を設計するようになっており、プレイブックが請求頻度を実証的に低減するベンダーの地位を高めています。

マネージド・ディテクション・アンド・レスポンス産業のリーダー企業

CrowdStrike Holdings, Inc.

Arctic Wolf Networks, Inc.

Rapid7, Inc.

eSentire Inc.

SentinelOne, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Contrast Securityがカスタムアプリケーションおよびアプリケーション・プログラミング・インターフェースを保護するアプリケーション・ディテクション・アンド・レスポンスを発表しました。

- 2025年6月:Fortinetが2025年第1四半期の収益15億4,000万米ドルを発表し、前年同期比14%増となり、統合SASEおよびSOCサービスへの投資を再確認しました。

- 2025年5月:Securonixがレベル1からレベル3のSOCワークフローを自動化するジェネレーティブAIエージェントをリリースしました。

- 2025年4月:Blackpoint CyberがMSP向けのCompassOne統合ポスチャープラットフォームをデビューさせました。

グローバル・マネージド・ディテクション・アンド・レスポンス市場レポートのスコープ

| エンドポイント中心型MDR |

| ネットワーク中心型MDR |

| クラウド中心型MDR |

| OT/IoT MDR |

| マネージド・エクステンデッド・ディテクション・アンド・レスポンス(MXDR) |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 中小企業(SME) |

| 大企業 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 政府・公共部門 |

| 製造業 |

| 小売・電子商取引 |

| エネルギー・公益事業 |

| 教育 |

| 通信・IT |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 提供形態別 | エンドポイント中心型MDR | ||

| ネットワーク中心型MDR | |||

| クラウド中心型MDR | |||

| OT/IoT MDR | |||

| マネージド・エクステンデッド・ディテクション・アンド・レスポンス(MXDR) | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 組織規模別 | 中小企業(SME) | ||

| 大企業 | |||

| 業種別 | 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケアおよびライフサイエンス | |||

| 政府・公共部門 | |||

| 製造業 | |||

| 小売・電子商取引 | |||

| エネルギー・公益事業 | |||

| 教育 | |||

| 通信・IT | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

マネージド・ディテクション・アンド・レスポンス(MDR)市場の現在の規模はどのくらいですか?

マネージド・ディテクション・アンド・レスポンス市場規模は2026年に50億9,000万米ドルに達し、2031年には134億5,000万米ドルに達する見込みです。

MDR産業はどのくらいの速さで成長すると予想されますか?

アウトソーシング型セキュリティ専門知識への持続的な需要を反映し、2026年から2031年にかけて21.45%のCAGRを記録する予測です。

マネージド・ディテクション・アンド・レスポンスサービスの採用が最も速い地域はどこですか?

アジア太平洋は、急速なデジタル化とサイバー脅威活動の激化を背景に、2031年にかけて25.48%のCAGRで拡大する見込みです。

中小企業がマネージド・ディテクション・アンド・レスポンスを採用する理由は何ですか?

中小企業は、サイバー保険料クレジットと、社内のスキル不足を克服しながらコスト予測可能性を維持するターンキー型24時間365日監視の恩恵を受けています。

MDRベンダー間の競争ダイナミクスを再形成している技術的変化は何ですか?

AI駆動型自律SOCアズコードが現在、調査とレスポンスを自動化し、より迅速な封じ込めを可能にしてプロバイダーの参入障壁を低下させています。

MDR支出において最も高い成長を示すと予測される業種はどれですか?

ヘルスケアおよびライフサイエンスは、接続された医療機器の拡大とランサムウェアリスクの上昇により、23.60%のCAGRで成長すると予想されています。

最終更新日: