アドバンスト・メータリング・インフラストラクチャー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

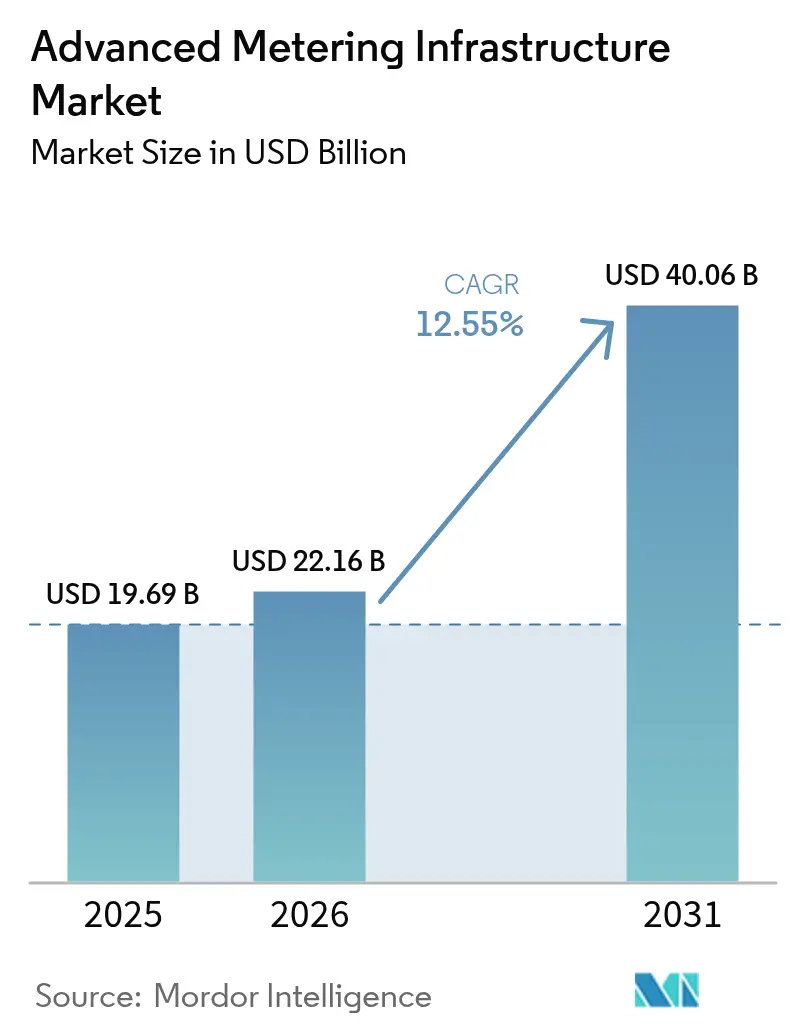

| 市場規模 (2026) | 22.16 十億米ドル |

| 市場規模 (2031) | 40.06 十億米ドル |

| 成長率 (2026 - 2031) | 12.55% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアドバンスト・メータリング・インフラストラクチャー市場分析

アドバンスト・メータリング・インフラストラクチャー市場規模は、2025年のUSD 196億9,000万から2026年にはUSD 221億6,000万へと成長し、2026年から2031年にかけてCAGR 12.55%で推移して、2031年にはUSD 400億6,000万に達すると予測されています。この軌跡は、全国的な義務付け、増大する運営コスト圧力、および再生可能エネルギーの統合ニーズが、電力会社のデジタルグリッドモダナイゼーションを加速させている様子を如実に示しています。電力メータリングが最大シェアを維持しているのは、義務付けによる展開が資本回収を保証しているためであり、一方で水道メータリングは干ばつ傾向にある地域が漏水検知の恩恵を享受するようになっていることから、現在最も急成長しているニッチ市場となっています。マネージドサービスへのシフトは、サイバーリスクおよび統合リスクをベンダー側に移転するアウトカムベースの契約を電力会社が好む傾向を示しています。メーターメーカー、ソフトウェア会社、およびクラウドプロバイダーによる戦略的連携は、調達障壁を軽減しながらほぼリアルタイムでエッジアナリティクスを提供するバンドル型オファリングを生み出しています。電力会社がトランスフォーマーおよび半導体のサプライチェーンのボトルネックに苦慮する中、AMIデータは潜在的なグリッド容量を引き出すことで資本的支出の代替先送りに貢献しています。

主要レポートのポイント

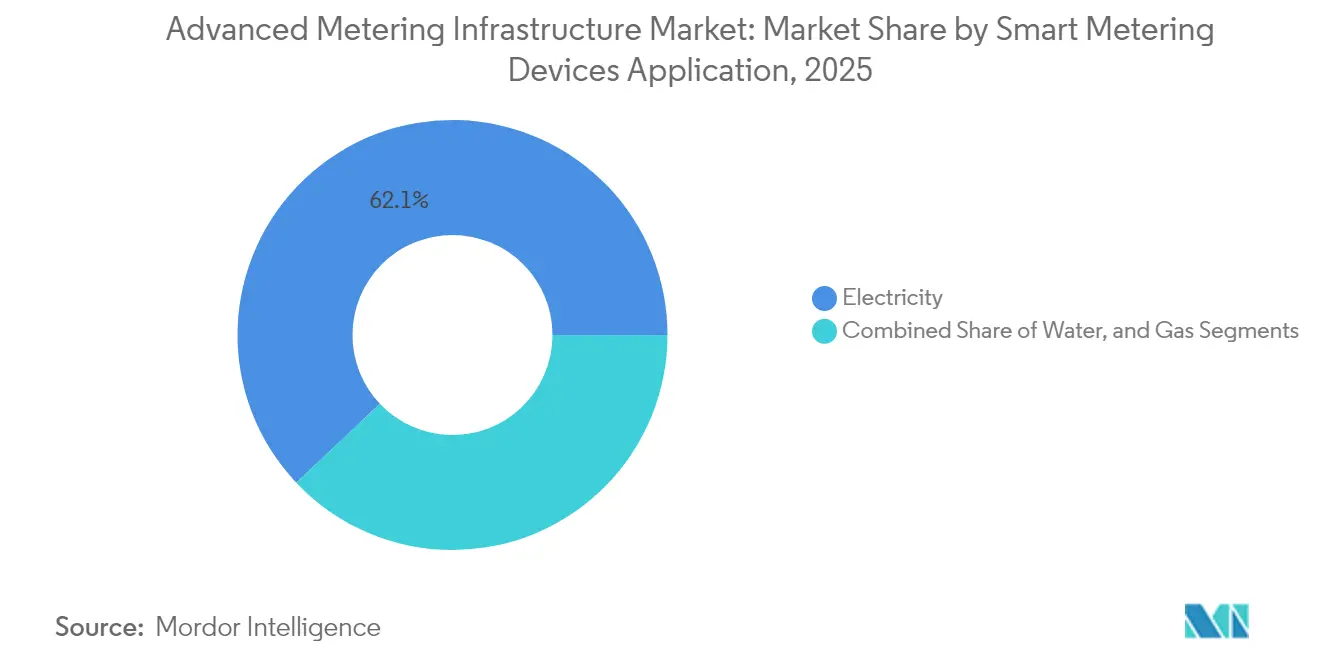

- アプリケーション別では、電力メータリングが2025年のアドバンスト・メータリング・インフラストラクチャー市場シェアの62.05%を占め、水道メータリングは2031年にかけてCAGR 13.12%で成長しています。

- サービスモデル別では、プロフェッショナルサービスが2025年の収益シェアで44.82%をリードし、マネージドサービスは2031年にかけてCAGR 13.28%で拡大しています。

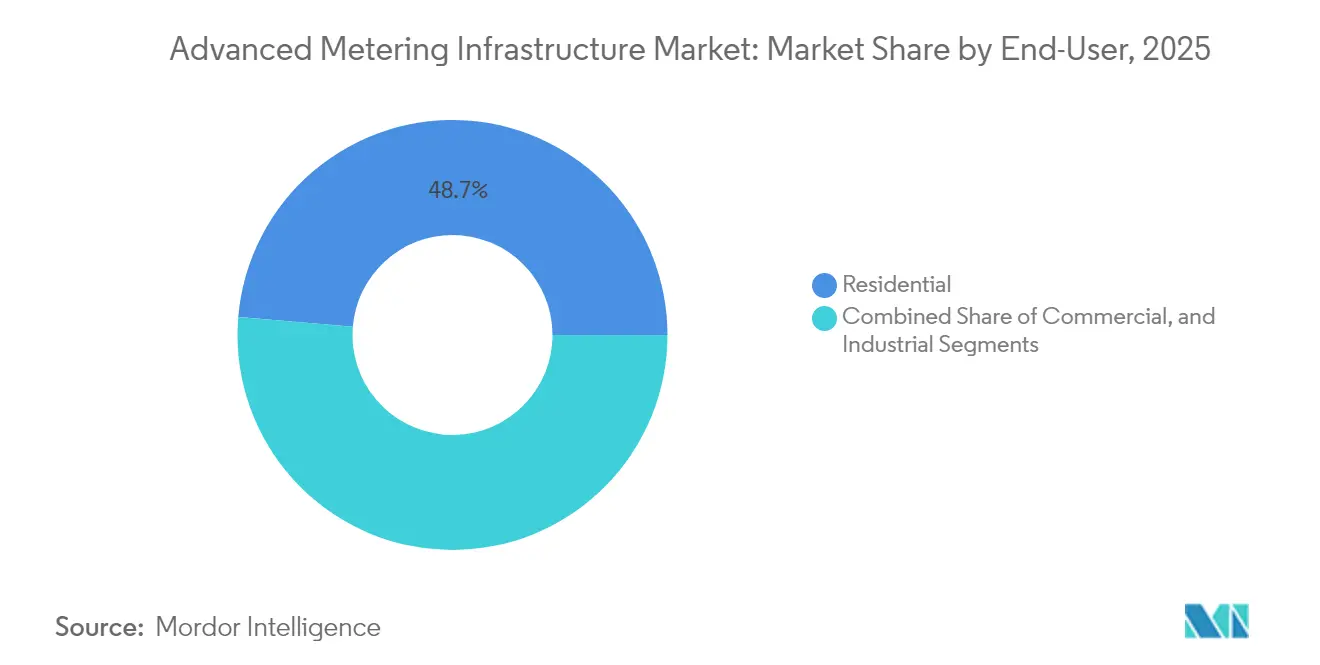

- 顧客クラス別では、住宅向け導入が2025年のアドバンスト・メータリング・インフラストラクチャー市場シェアの48.67%を占め、商業向け設置は2031年にかけてCAGR 12.74%で成長すると予測されています。

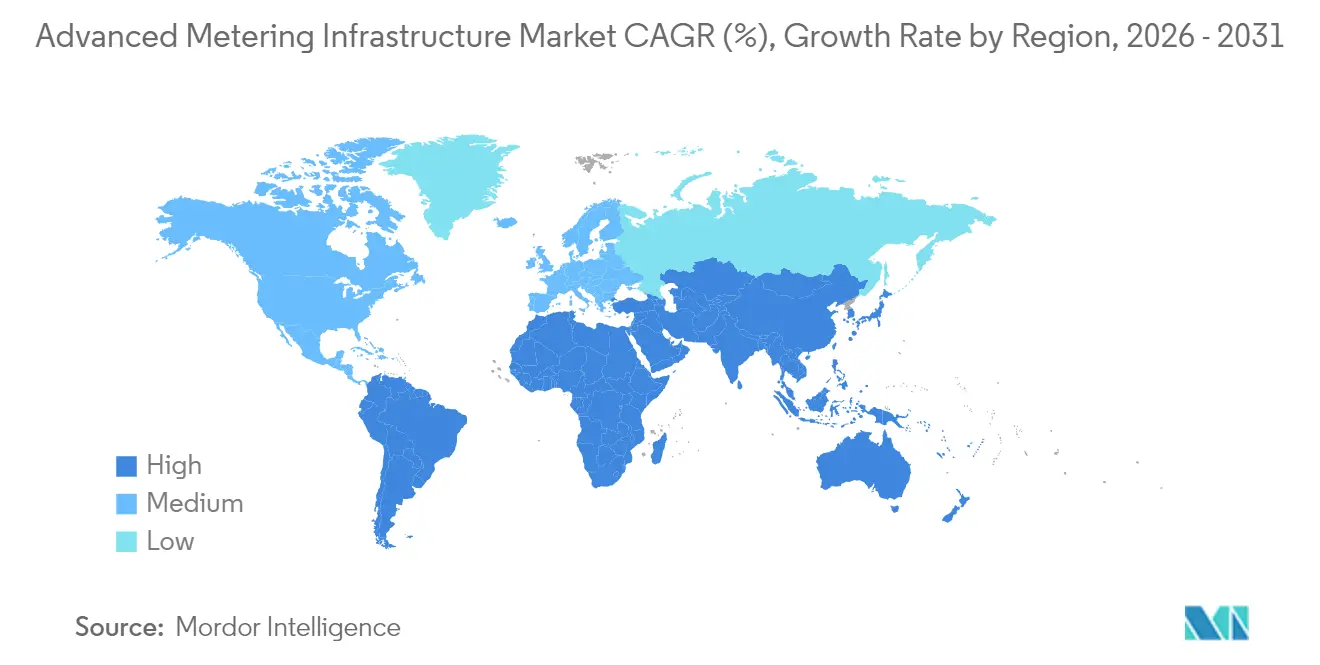

- 地域別では、アジア太平洋地域が2025年のアドバンスト・メータリング・インフラストラクチャー市場規模の40.22%を占め、中東地域は2031年にかけてCAGR 12.95%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・アドバンスト・メータリング・インフラストラクチャー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートメーター普及に向けた政府の義務付け | +2.8% | グローバル-EU、インド、オーストラリアに集中 | 中期(2〜4年) |

| 遠隔メーター検針による電力会社のコスト削減 | +2.1% | 北米および欧州がリード | 短期(2年以内) |

| 分散型エネルギーリソースの統合と動的料金設定 | +1.9% | アジア太平洋地域が中核;北米およびEUへの波及 | 長期(4年以上) |

| 2025年以降のEUグリーン・デジタル・タクソノミクスのインセンティブ | +1.4% | 欧州;関連市場への波及 | 長期(4年以上) |

| 低遅延AMI向けの電力会社専用プライベート5Gネットワーク | +1.2% | 北米およびEU-早期産業採用者 | 中期(2〜4年) |

| メーターの部品表(BOM)コスト低減に向けた半導体の国産化助成金 | +0.9% | インド、アメリカ、EUが早期受益者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートメーター普及に向けた政府の義務付け

義務付けは、裁量的なアップグレードをサプライヤーおよびファイナンサーに対して需要の可視性を保証する強制的なプロジェクトへと変換します。2030年までに全世帯がスマートメーターを採用することを義務付けるオーストラリアのプログラムは、一括調達を促進し、メーターの単価を引き下げ、電力会社の入札を加速させました。[1]スマート・エナジー・インターナショナル編集部、「オーストラリア、2030年までのスマートメーター普及を発表」、スマート・エナジー・インターナショナル、smart-energy.com

ドイツは年間6,000 kWh超を消費する顧客に対してインテリジェント計量システムの導入を義務付けており、資本予算上の制約があるにもかかわらず、配電系統運用者は設置スケジュールを組まざるを得ない状況です。2026年までに2億5,000万台のスマートメーターを目標とするインドの国家ミッションは、現在世界最大の単一プログラムとなっており、マルチベンダーの相互運用性と規模の経済を可能にする標準化された仕様を生み出しています。[2]スマート・グリッド・ブレティン編集部、「インドのスマートメーター普及、2億5,000万台目標で加速」、スマート・グリッド・ブレティン、smartgridbulletin.com義務付けられた地域の電力会社は、貸し手が法定プロジェクトを自発的なパイロットよりも低リスクと見なすため、通常より低い金利を確保できます。普及タイムラインをめぐる確実性は、無線モジュールの現地組立を促進し、半導体サプライチェーンにおける地政学的ショックを緩和します。

遠隔メーター検針による電力会社のコスト削減

即時の人件費節減は、特に分散した地域にサービスを提供する電力会社にとって、投資根拠を強化します。Yorkshire Waterは、AMIに切り替えた後、手動によるメーター検針コストの90%を削減し、顧客への請求に関する紛争を大幅に減少させました。[3]Yorkshire Waterコミュニケーションチーム、「スマートメーター」、Yorkshire Water、yorkshirewater.comトラックの巡回回数の削減は燃料費と炭素排出量を抑制し、自動検針はかつてキャッシュフローを歪めていた推定請求調整を大幅に削減します。電力会社はその後、フィールド技術者をより付加価値の高い点検作業に再配置でき、新規スタッフを雇用することなく資産の健全性を向上させることができます。地形が厳しい地域では、遠隔検針により、浸水した地下室や遠隔地の小屋にあるメーターへのアクセスに伴う安全上のリスクを排除します。総じてこれらの便益は、投資回収期間を最短3年にまで短縮し、相次ぐAMI資金調達ラウンドに対する取締役会レベルの信頼を強化します。

分散型エネルギーリソースの統合と動的料金設定

屋上太陽光発電、系統背後の蓄電池、および電気自動車充電の普及に伴い、双方向の電力フローがレガシーの監視制御システムに負荷をかけています。IEEE電力エネルギー学会(IEEE Power and Energy Society)の調査によれば、AMI対応の時間帯別料金は、デマンドレスポンスオートメーションと組み合わせることで、ピーク需要を15〜25%削減できることが示されています。[4]IEEE電力エネルギー学会、「スマートグリッドにおける動的料金設定とデマンドレスポンス」、IEEE Xplore、ieeexplore.ieee.orgリアルタイムのインターバルデータが価格アルゴリズムに供給され、再生可能エネルギーの出力が高い時間帯に消費するよう顧客を誘導することで、物理的なグリッドアップグレードなしにダックカーブを平坦化します。フェーズレベルの負荷に関する詳細な可視性は、全面的なインフラアップグレードの代わりに、再導線化が必要なフィーダーを特定する際の指針を電力会社に提供します。動的料金の承認は地域によって大きく異なるため、規制上の整合性は依然として関門となっていますが、南オーストラリアおよびカリフォルニアでのパイロットプログラムは、顧客の請求額が下がった際の政治的受容性を証明しています。

低遅延AMI向けの電力会社専用プライベート5Gネットワーク

電力会社は、スペクトルを確保し、保護スキームおよび停電管理において10ミリ秒未満の低遅延を保証するために、専用の5Gネットワークを構築しています。重要インフラ向けに調整された低消費電力エッジゲートウェイにおけるHoneywellとQualcommの協力は、ベストエフォート型の公衆携帯電話網からの脱却を象徴しています。[5]Honeywellプレスオフィス、「HoneywellとQualcomm、エネルギーセクターに革命をもたらすべく協力」、Honeywell、honeywell.comプライベート5Gオーバーレイにより、電力会社は暗号化キーを自社で管理できるようになり、データ主権を強化し、国家レベルのサイバー脅威を阻止します。組み込まれたエッジコンピューティングモジュールが電圧異常をローカルで処理し、クラウドバックボーンを経由せずに瞬時の切替判断を可能にします。アメリカの早期採用者は、4G LTEと比較してパケット損失が30%削減されたと報告しており、変電所の仮想障害検知や分散型保護リレーなどの新たなユースケースが解放されています。政府がオキュペーション特定のスペクトルをオークションにかけるにつれて資本コストが低下し、パイロットフェーズを超えた展開が加速しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期資本的支出 | -1.8% | 世界中の小規模電力会社 | 短期(2年以内) |

| サイバーセキュリティとデータプライバシーの懸念 | -1.2% | 高度に規制された管轄区域で顕著 | 中期(2〜4年) |

| 無線周波数(RF)コンポーネントの輸出規制制限 | -0.9% | グローバル-アジア太平洋地域に集中した影響 | 中期(2〜4年) |

| 遠隔切断に対する電力会社従業員組合の抵抗 | -0.6% | 北米および欧州の組合加入オペレーター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期資本的支出

通信バックホール、ヘッドエンドソフトウェア、および統合サービスを含めると、総所有コストはメーター1台あたりUSD 200〜400に達します。複数年にわたる料金回収保証がない小規模な協同組合や地方自治体の電力会社は、債務調達が困難です。ベンダーファイナンシングは圧力を緩和できますが、節減分を損なうより高い金利を伴うことが多いです。サイバーセキュリティ、労働力の再教育、および消費者向けアウトリーチへの並行投資は、展開開始後最初の2年間の設備投資のピークをさらに押し上げます。助成金や優遇融資は存在するものの、プロジェクト管理費やグリッド統合費用をカバーすることはほとんどなく、資金制約のある事業者の意思決定サイクルを長引かせています。

サイバーセキュリティとデータプライバシーの懸念

アメリカ合衆国エネルギー省の2024年ガイドラインは、エンドツーエンドの暗号化、ネットワークセグメンテーション、および継続的なモニタリングを推奨しており、複雑さの層を追加しています。電力会社はGDPR、カリフォルニア州のCCPA、およびNERC CIPなどのセクター固有の指令を遵守しなければなりません。個人を特定できる消費データの暗号化を怠ると、数百万ドルの罰金と評判の毀損リスクがあります。専門的なセキュリティチームを持たない電力会社はマネージドサービスプロバイダーに頼ることが多いですが、これによりサードパーティリスク監査やベンダーロックインへの懸念が生じます。配電ネットワークを標的とした注目度の高いランサムウェアインシデントが公衆の監視を強め、一部の市議会は侵入テストが十分な耐性を実証するまでスマートメータープロジェクトを一時停止しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーションタイプ別:電力分野の優位性が市場拡大を牽引

電力メータリングアプリケーションは、電力部門の脱炭素化タイムラインに対する規制当局の重点を反映し、2025年のアドバンスト・メータリング・インフラストラクチャー市場シェアの62.05%を占めました。このセグメントは、標準化されたメーター通信プロトコル、遠隔切断機能、および電力窃盗の即時抑制能力から恩恵を受けています。インターバルデータ分析を導入した電力会社は、99.5%を超える請求精度の改善を報告しており、収益漏洩と顧客サービスへの問い合わせを削減しています。対照的に、水道会社は主に老朽化した配水網で25%を超えることもある無収水に対処するためにAMIを採用しています。水道メータリングのCAGR 13.12%は、漏水検知アラートが損失を最大20%削減できるカリフォルニアおよびオーストラリアにおける干ばつリスクの高まりを反映しています。ガスメータリングは、耐爆発性認証によりメーターの定価が約30%上昇し、住宅向け改修では消費者が抵抗する現地訪問を必要とすることが多いため、遅れをとっています。

アプリケーションの構成はソフトウェア支出のパターンに影響を与えます。メーターデータ管理プラットフォームは2025年の収益の40.96%を占め、電力会社が洞察を導出する前に15分インターバルデータのスケーラブルな取り込みとクレンジングが不可欠であると認識したためです。メーターデータ分析はCAGR 12.83%で進展しており、電力会社は既存のデータセットに予知保全と窃盗検知モデルを重ね合わせています。電力優先の電力会社は、2022年の0.3:1から2025年には0.5:1へとソフトウェア対ハードウェアの支出比率を高めており、展開完了から価値創出へのシフトを示しています。販売時点でヘッドエンドライセンスとアナリティクスをバンドルするベンダーは、アナリティクスをオプションのアドオンとして販売するベンダーを上回るパフォーマンスを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:住宅セグメントがリードし、商業セグメントが加速

住宅向け導入は、世帯を優先する政府目標の直接的な結果として、2025年のアドバンスト・メータリング・インフラストラクチャー市場規模の48.67%を占めました。標準化されたメーターの外形寸法、差し込み式ソケット交換、および一括購入契約により、電力会社のユニットコストを低く抑えています。しかし、デマンドレスポンスの潜在能力を実現するには、数百万世帯にオプトインを促す必要があり、そのプロセスはプライバシーへの懸念と消費者の認識不足によって遅れています。電力会社はそのため、プロジェクト予算の最大10%を、時間帯別料金やリアルタイム使用量アラートの利点を説明する消費者教育キャンペーンに費やしています。

商業用メーターは、企業がサステナビリティ報告義務を果たすために詳細なインターバルデータを必要としていることから、2031年にかけてCAGR 12.74%で成長する見込みです。オフィス、ショッピングモール、およびデータセンターは、サブ回路モニタリング機能を持つマルチポートメーターを設置し、空調(HVAC)の過剰消費やスタンバイ機器の無駄に関する実行可能な洞察を得ています。産業施設は独自の負荷プロファイルの変動に直面しており、高電圧環境に耐える強化型メーターを設置しています。ニッチベンダーが提供するIoTレトロフィットクランプにより、工場はフルリプレース投資なしにレガシーの電気機械式メーターをクラウドダッシュボードに接続でき、産業用メーターの耐用年数が20年を超える新興国での普及を加速させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年のアドバンスト・メータリング・インフラストラクチャー市場シェアの40.22%を占め、2026年までに2億5,000万台のメーターを設置するインドのコミットメントと、中国が継続する超高圧グリッドアップグレードが下支えしています。一括調達の枠組みは、北米の契約と比較してメーターの平均販売価格を18%引き下げ、電気、水道、ガスを同時に扱うマルチユーティリティプラットフォームの展開を促進しています。ただし、アメリカ合衆国からのRFモジュールの輸出規制制限がリードタイムの不確実性を生み出しており、国有メーカーが無線生産能力の国内化を推進するきっかけとなっています。

北米は成熟しながらもイノベーション主導のゾーンであり、テキサス州およびオンタリオ州でプライベート5Gオーバーレイが普及しています。アメリカ合衆国の電力会社は、厳格なNERC CIP施行を反映して、AMI予算の最大15%をサイバーセキュリティに充てています。カナダの寒冷地向け仕様は、-40°Cでの稼働維持を可能にするリチウムチオニルクロリド電池とデュアルバンドメッシュ無線を要求し、ベンダーに気候対応型バリアントの設計を促しています。メキシコの政策自由化は、独立系発電事業者がリアルタイム負荷データへのアクセスと引き換えにAMIを共同出資することを可能にし、商業発電所のディスパッチを最適化しています。

欧州の軌跡は、2025年以降のインセンティブとしてライフサイクル炭素削減を実証したメーターに付与するEUグリーン・デジタル・タクソノミクス・フレームワークにかかっています。ドイツの法定展開マイルストーンは配電網運用者にスマートメーターをエネルギー節約ダッシュボードと統合させるよう強制し、イギリスの競争的計量市場は革新的なマネージドサービスのオファリングを育んでいます。

中東は、サウジアラビアおよびアラブ首長国連邦がAMIをスマートシティの青写真に組み込み、屋上太陽光発電の義務付けや電気自動車充電インフラと連携させるにつれ、CAGR 12.95%という地域最速の成長を記録しています。アフリカの成長は黎明期にあるものの戦略的な意味を持ち、南アフリカの電力会社は20%を超える非技術的損失を抑制するためにAMIを導入し、ナイジェリアの電力会社(ディスコ)はキャッシュフローを安定させるためにプリペイドスマートメーターのパイロットを実施しています。

規制環境

先進メーター基盤(AMI)の展開は、メーター仕様と上流のソフトウェアアーキテクチャの双方に影響を及ぼす相互運用性、データアクセス、測定精度に関する要件によって、ますます形作られている。欧州では、指令(EU)2026/706が測定機器要件を更新し、直流アプリケーションを含むスマート電力メータリングの利用事例に対応しやすくするとともに、メーターの認証・検証に関する遵守要件を厳格化した。同時に、実施規則(EU)2026/855は、顧客切替に関連する電力市場データ交換のための相互運用性要件を導入し、ヘッドエンドシステム、メーターデータ管理、市場プラットフォーム間での標準化されたインターフェースの必要性を強めた。

欧州以外の地域では、規制当局はAMIを裁量的な近代化プログラムとして扱うのではなく、機能性と展開ガバナンスを制度化しつつある。英国のエネルギー安全保障・net zero省(DESNZ)は「2025年以降のスマートメータリング政策枠組み」を公表し、免許事業者に2026年6月30日までに展開計画の提出を義務付け、2025年に前回の目標枠組みが終了した後、継続的な展開義務を測定可能な実施ガバナンスに結びつけた。アフリカでは、ナイジェリア電力規制委員会(NERC)が2026年3月に「メータリングコード第3版」を発行し、複数料金体系のサポートや遠隔負荷制御などの機能を定義したことで、AMIスタックにおける安全な遠隔操作および準拠したプリペイメント・料金ロジックの重要性が高まっている。

バリューチェーン分析

AMIのバリューチェーンは、半導体・無線部品、メーターおよびモジュールの製造、通信ネットワーク(RFメッシュ、PLC、セルラー、および新興のプライベート5Gオーバーレイ)、ヘッドエンドシステム、メーターデータ管理・分析ソフトウェア、そして電力会社、システムインテグレーター、マネージドサービスプロバイダーが提供する展開・ライフサイクルサービスにまで及ぶ。ハードウェアの供給と認証は依然として上流のゲーティング項目である一方、電力会社は配電アプリケーション(例:ADMS)との統合準備状況や、マルチベンダー環境でのエッジインテリジェンス運用能力に基づいてベンダーを選定する傾向を強めており、価値の獲得はソフトウェアと継続的サービスへと移行している。

最近の動向は、2つの構造的変化を示している。エコシステム主導のソフトウェア拡張性と、地域単位での製造の現地化である。2026年1月、三菱電機はMoUのもとLandis+Gyr Application Ecosystemに参加し、北米の電力会社向けにグリッドエッジインテリジェンスソリューションを開発することとなり、プラットフォームエコシステムが第三者をAMIソフトウェア層に取り込みつつある様子を示した。現地化も政策上の意図から実行段階の生産能力へと移行しており、Ectron(NECの子会社)は2026年6月にSagemcomと提携し、オマーンのルサイル工業都市にスマートメーター製造施設を設立、初期投資額は1,000万米ドルとされる。需要側の資金調達についても、大規模展開プログラムはストラクチャードキャピタルを引き続き引き寄せており、2026年6月にGemstar InfraがIFC主導のコンソーシアムからラジャスタン州全域でのスマートメーター展開資金を確保した事例は、AMI調達・設置の拡大における開発金融およびプロジェクトビークルの役割を強めている。

競争環境

アドバンスト・メータリング・インフラストラクチャー市場は適度に集約されており、上位5社が2024年のグローバル納入量の58%を占めています。Itron、Landis+Gyr、およびSensusは、クラウドハイパースケーラーとの合弁会社を活用してグリッドエッジデバイスにAIを注入し、メーターを電圧分析や停電予測が可能なセンサーハブへと変革しています。Itronの Schneider ElectricおよびMicrosoftとのコラボレーションは、電力会社が物理的な補強なしにグリッド容量を最大20%増加させることを可能にする配電管理プラットフォームを生み出しました。Landis+Gyrはヘッドエンドソフトウェア内に炭素強度インサイトをバンドルし、欧州のサステナビリティ分類基準に合わせて複数国にわたるフレームワーク合意を確保しています。

チャレンジャー企業はドメイン固有の機会に注力しています。EKM MeteringはESGレポート向けにサブ計量を必要とする産業クライアントをターゲットとし、統合を迅速化するプラグアンドプレイのHTTP APIを提供しています。Hexingなどのアジアのオリジナルデバイスメーカーは、輸出規制の課題を乗り越えるために通信モジュールを国内化し、西洋の大手企業より12〜15%低い価格で競合しています。一方、HoneywellのQualcommとの提携は、2028年までに北米の新規メーター出荷量の18%を占めると予測されているAMIとプライベート5Gの交差点にポジションを確立しています。NERC CIPおよびIEC 62351への準拠を誇るベンダーは、データプライバシー条項が検証可能なセキュリティ監査を要求する入札で勝利を収めています。

競争の主戦場は、ハードウェアマージンから継続的なソフトウェアおよびマネージドサービス収益へとシフトしています。減価償却済みの第一世代AMIを持つ電力会社は、アップグレード・アズ・ア・サービス契約を追求しており、これによりベンダーは10年間の運用費用を確保しながら電力会社の陳腐化リスクを軽減できます。クラウドコストの低下に伴い、メーター1台あたり月額で価格設定されたアナリティクスモジュールが新たな収益化のフロンティアとして浮上しており、プラットフォーム競争を激化させています。

アドバンスト・メータリング・インフラストラクチャー業界リーダー

Itron Inc.

IBM Corporation

Siemens AG

Schneider Electric SE

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、展開後の価値抽出とライフサイクル中期の近代化であり、電力会社は基本的な間隔読取から、配電運用の利用事例、サイバーセキュリティ強化、デバイスからクラウドへのライフサイクル管理へと移行している。この変化は電力会社および規制当局の動向にも表れている。英国は2026年第1四半期に4,100万台超のスマートメーターおよび先進メーターが稼働していると報告した(メーターの72%)。一方でDESNZの2025年以降の枠組みは2026年6月までに正式な展開計画を求めており、初期の設置台数を超えて、ガバナンス、性能追跡、サプライヤーの責任を強化している。米国では、Brownsville Public Utilities Boardが52,194台のメーターで本番AMIデータを稼働させた(2026年1月)、Utility Partners of AmericaがNational Grid Massachusetts向けに50万台の住宅用電力メーター設置を完了した(2026年4月)といったプログラムの節目が、大規模な実行の継続と、分析、停電管理統合、マネージドサービスを通じて収益化可能な設置基盤の存在を示している。

規制要件はまた、相互運用可能でマルチサービス対応の機能や、料金体系に対応した機能のための新たな余地を生み出しており、標準に整合したソフトウェア層や統合サービスへの需要を高めている。インドは2026年に中央電力庁の改正規則を告示し、AMIがプリペイメント機能をサポートし、CEAガイドラインに従って相互運用性を維持することを義務付けた。これにより、ベンダーは準拠したプリペイスタック、安全な遠隔操作、マルチベンダー展開に適した統合準備済みアーキテクチャの提供を迫られている。欧州では、電力市場データ交換における相互運用性(実施規則(EU)2026/855)への移行が、メーターデータ管理、顧客切替統合、サイバーセキュリティサービスの機会を強めており、特に異種混合のAMI群と国境を越えた遵守要件を管理する電力会社にとって重要である。

最近の業界動向

- 2026年3月:ItronはUtilityIQ Application SuiteをItron Cellular 500G(ガス)および500W(水道)モジュールに対応させて拡張し、ヘッドエンドソフトウェアの対応範囲を電力用途以外にも拡大した。この更新はマルチユーティリティ展開全体での相互運用性を強化し、到達困難なエンドポイント向けにセルラーモジュールを標準化している電力会社を支援する。

- 2025年12月:Tucson市はItronと提携し、AMI水道プロジェクトとして25万台のスマート水道通信モジュールを展開する計画を発表、プログラムは2029年まで続く予定である。この契約は、漏水検知および非収益水削減に関連する水道AMI市場の規模の大きさを示すとともに、長期にわたるサービスおよびモジュール交換のパイプラインを拡大するものである。

- 2024年12月:シーメンスはPANA Infrastructureと覚書を締結し、ナイジェリアの電力セクター向けメーターデータ管理システムに関する協業を開始した。この取り組みは、損失削減と請求改善プログラムがハードウェア展開に加えてメーターデータプラットフォームを必要とする新興市場において、ソフトウェア中心のAMI層への需要が高まっていることを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、先進メーター基盤市場は、メーターデータの双方向取得および通信を可能にする電力会社グレードのシステムを対象とする。これには、スマートメーター、通信ネットワーク、電力・ガス・水道メータリングをサポートするヘッドエンドおよびメーターデータ管理ソフトウェアが含まれる。

対象範囲外:スタンドアロンの手動メーター読み取り、双方向通信のない基本的なAMR、メータリングデータの取得・管理に直接関連しない一般的なグリッド自動化は除外する。

セグメンテーション概要

- アプリケーションタイプ別

- スマートメータリングデバイスアプリケーション

- 電力

- 水道

- ガス

- ソリューション

- メーター通信インフラストラクチャー

- メーターデータ管理ソフトウェア

- メーターデータ分析ソフトウェア

- サービス

- プロフェッショナル(プログラム管理、展開、コンサルティング)

- マネージド

- スマートメータリングデバイスアプリケーション

- エンドユーザー別

- 住宅

- 商業

- 産業

- 地域別

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米のその他の地域

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- 欧州のその他の地域

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋のその他の地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東のその他の地域

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- アフリカのその他の地域

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、AMI需要の発生源と展開の現実的な速度を説明する、公開された再現可能なデータポイントから開始した。電力会社および消費に関する背景として米国エネルギー情報局、グリッド近代化の兆候として国際エネルギー機関、顧客接続数を裏付けるものとして世界銀行および国連の人口・都市化データ、さらにスマートメーター展開が義務化または資金提供されている規制当局・プログラムのポータルなどの情報源を参照した。

これらの兆候を実用的な市場モデルに変換するため、電力会社の年次報告書、料率申請、投資家向け説明資料、大規模な入札・展開計画に関する信頼性の高い報道も確認した。企業財務および news intelligenceの有料サブスクリプション、および特許データベースを選択的に用いて、サプライヤーの露出状況および技術の方向性を検証した。開示情報が限られている場合には、輸出入出荷レベルのデータベースを限定的に用いてハードウェアの動きを相互確認した。上記の例はあくまで例示であり、データ収集、検証、明確化のために他の多くの公開情報源も使用した。

一次インタビューおよび調査

一次調査は、メーター、通信、ソフトウェアサービス全体における展開時期、置換サイクル、価格動向を検証するために実施され、これらは公開報告では必ずしも明らかにならない。米州、EMEA、APAC全域の電力会社、システムインテグレーター、部品・ソリューションサプライヤー、チャネルパートナーと意見交換を行い、デスクリサーチのギャップを現場での確認と整合した前提によって補完した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | CXO:15% | APAC:49% |

| ミドルティア:45% | 機能・部門リーダー:33% | EMEA:30% |

| 小規模プレーヤー:17% | マネージャー:52% | 米州:21% |

市場規模算定と予測

市場規模はトップダウンとボトムアップの両方の論理を用いて構築され、トップダウンの視点は電力会社が実際に展開可能な需要プールから再構築された。実務上、支出額を、設置済み電力会社接続数、スマートメーターの展開・置換サイクル、入札パイプライン、通信構成の変化(PLC、RFメッシュ、セルラー)、メーター・ネットワーク・データシステム間の典型的なソリューション配分などの指標に結び付け、これらを積み上げて価値を算出した。

これらの合計値は、サンプル契約価値、地域別サプライヤー収益露出、メーターハードウェアの出荷量に対する典型的なASPチェックなど、選択的なボトムアップの近似値によって裏付けられた。国や電力会社プログラムの公開情報が限られている場合、比較可能な市場からの代替採用率でギャップを処理し、その後、展開ペースと価格変動に関する一次情報でこれを補正した。予測にあたっては、義務化のタイムライン、供給の可用性、電力会社の資本支出サイクルを軸にシナリオ分析を用いた。最終的な軌道は、インタビュー対象者が今後数年間で達成可能と見た発注・設置能力に基づいて定めた。

データ検証と更新サイクル

出力結果は、独立した複数の兆候を用いたトライアンギュレーションによって検証され、その後、地域別、電力会社タイプ別、コンポーネント構成別のばらつきを確認し、モデルが実際の展開動向と整合するように調整した。非現実的に高い年間置換率、最近の入札結果と矛盾する価格設定、設置作業員の制約を超える成長など、異常値の有無を確認し、必要に応じて情報源に再確認を行った。

各レポートは、承認前に複数段階のアナリストレビューを経る。これには、新たに公開された政策更新および電力会社の調達通知との最新の相互確認が含まれる。レポートは毎年更新され、大規模な義務化の見直し、大型入札の受注、注目すべき供給の混乱など、重大な事象が発生した場合には中間更新が行われる。提供前には最終更新を実施し、クライアントには提供時点で入手可能な最新の見解が届けられるようにしている。

Mordor Intelligenceによる先進メーター基盤市場規模と他の公開推計との比較

公開されているAMI市場の数値は、各社が同じシステム要素を数えていない場合が多く、また基準年や通貨のタイミングの選び方も異なるため、しばしば差異が生じる。ある推計が発表済みの政策目標に従う一方で、別の推計は資金提供済みの電力会社の発注と実証済みの設置能力を待つ場合にも差異が生じる。

この市場における主要なギャップの要因は、ソフトウェアおよびデータサービスが、メーター運用に直接関連する場合にのみ数えられているか、あるいはより広範なグリッド分析や隣接するIoTプラットフォームがまとめて含められているかである。もう一つの要因は、電力と比較してガスおよび水道の置換サイクルがどのように扱われているかであり、長期的な採用率が同様であっても、そのペースは短期的な価値を変化させうる。差異はまた、入札価格が時間とともにどのように調整されるか、そして新たな展開スケジュールの発表後に前提がどれだけ迅速に更新されるかによっても影響を受けるが、これはMordor Intelligenceが用いる市場規模算定ロジックにおいて明示的に適用されている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 19.69 B (2025) | |

| グローバルコンサルティング会社A | USD 16.20 B (2024) | 2024年を基準年とし、AMIを隣接するグリッドソフトウェアと融合させうるより広範なコンポーネント範囲を用いており、展開ペースの前提が電力会社レベルの調達兆候にまで遡って追跡できるようにはなっていない。 |

| 業界出版社B | USD 12.60 B (2024) | 異なる推計基準年に市場規模算定を基づかせ、より長い予測期間を適用しているため、最近の入札価格や加速する電力メーター展開が十分に反映されない場合、短期的な価値を過小評価する可能性がある。 |

全体として、これらの差異は、何がAMIとして数えられるか、展開タイミングがどのように年間支出に変換されるか、そして実際の契約に関する兆候から価格がどのように更新されるかに帰着する。範囲をメータリングおよび必要な通信・データ層に結び付け、その結果を入札、展開スケジュール、サプライヤーの露出状況と相互確認することで、この推計は電話会議上でも再現・説明しやすい状態が保たれている。

レポートで回答される主要な質問

アドバンスト・メータリング・インフラストラクチャー市場の現在の評価額はいくらですか?

同セクターは2026年にUSD 221億6,000万と評価されており、2031年までにUSD 400億6,000万に到達する軌道にあります。

グローバル展開においてどのアプリケーションが支配的ですか?

電力メータリングは、法定による展開と即時の運用コスト削減に牽引され、2025年の設置台数の62.05%を占めています。

予測期間中に最も速く成長する地域はどこですか?

中東は、サウジアラビアおよびアラブ首長国連邦がAMIをスマートシティプログラムに組み込むにつれ、2031年にかけてCAGR 12.95%で成長すると予測されています。

電力会社の間でどのサービスモデルが勢いを増していますか?

マネージドサービスは、サイバー、アナリティクス、およびネットワーク管理の責任を外部委託できるため、CAGR 13.28%で拡大しています。

プライベート5GネットワークはAMIにどのような恩恵をもたらしますか?

専用の5Gオーバーレイは低遅延を実現し、データ主権を強化し、エッジコンピューティングを統合してリアルタイムのグリッドオートメーションを支援します。

小規模電力会社にとっての主要な財務上の障壁は何ですか?

メーター1台あたりUSD 200〜400の初期資本支出は、容易な料金回収メカニズムを持たない地方自治体や協同組合の事業者の予算を圧迫しています。

最終更新日: