赤外線(IR)LEDチップ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.79 十億米ドル |

| 市場規模 (2031) | 2.89 十億米ドル |

| 成長率 (2026 - 2031) | 10.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

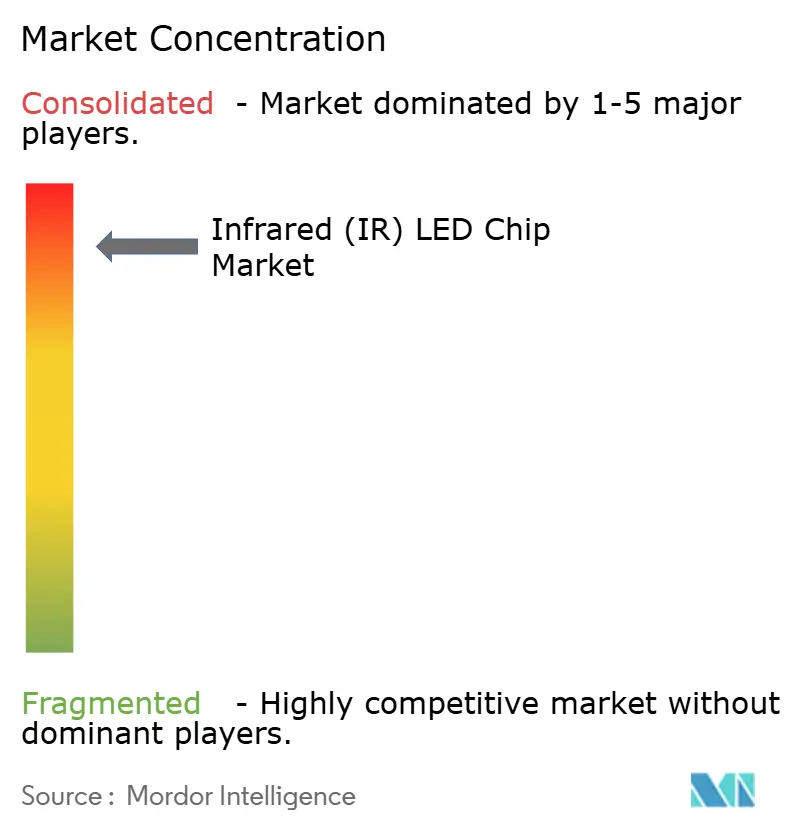

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる赤外線(IR)LEDチップ市場分析

赤外線(IR)LEDチップ市場規模は、2025年の16億1,000万米ドルから2026年には17億9,000万米ドルに拡大し、2031年までに28億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 10.1%で成長します。堅調な需要は三つの収束するトレンドから生まれています。すなわち、ドライバーモニタリングシステムにアイセーフ近赤外線エミッターを組み込む自動車安全規制、コンシューマーデバイスにおける生体認証、そして産業用選別に活用される短波赤外線ハイパースペクトルイメージングへの移行です。北米、欧州、中国における厳格な規制スケジュールが自動車グレードチップの設計採用を加速させる一方、スマートフォン大手はコンパクトで高放射束のエミッターを必要とするディスプレイ下顔認証への移行を進めています。同時に、食品加工業者やリサイクル業者は可視光では識別できない化学的特性を明らかにする1,000〜1,700ナノメートルのエミッターを採用しており、スペクトル純度と放射強度を中心としたプレミアム価格帯が形成されています。垂直統合されたアジアのサプライヤーが新たな有機金属化学気相成長炉を拡張し、リードタイムを短縮し、世界の赤外線LEDチップ市場全体に波及する価格競争を展開しているため、競争圧力は依然として高い水準にあります。

主要レポートのポイント

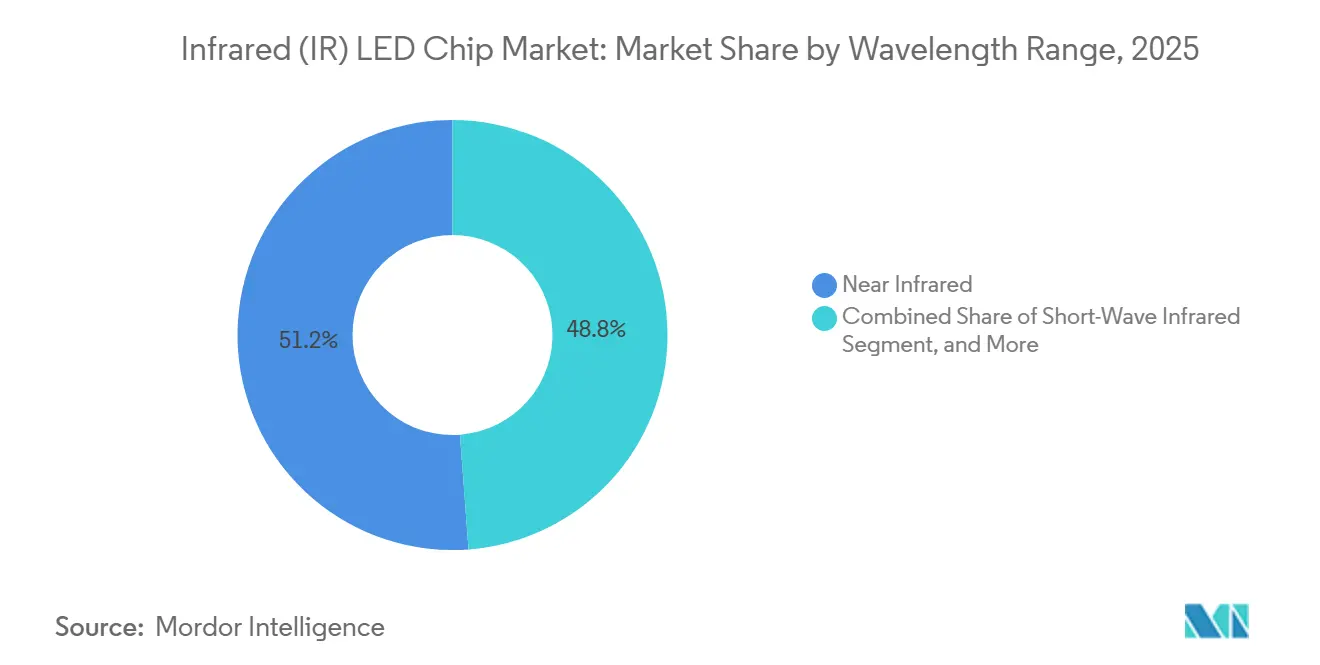

- 波長範囲別では、850〜950ナノメートルセグメントが2025年の収益の51.19%を占め、短波赤外線帯は2031年にかけてCAGR 10.68%で拡大する見込みです。

- 出力別では、1〜5ワット定格デバイスが2025年の赤外線(IR)LEDチップ市場シェアの41.58%を占めましたが、5ワット超のエミッターは同期間にCAGR 10.95%で成長すると予測されています。

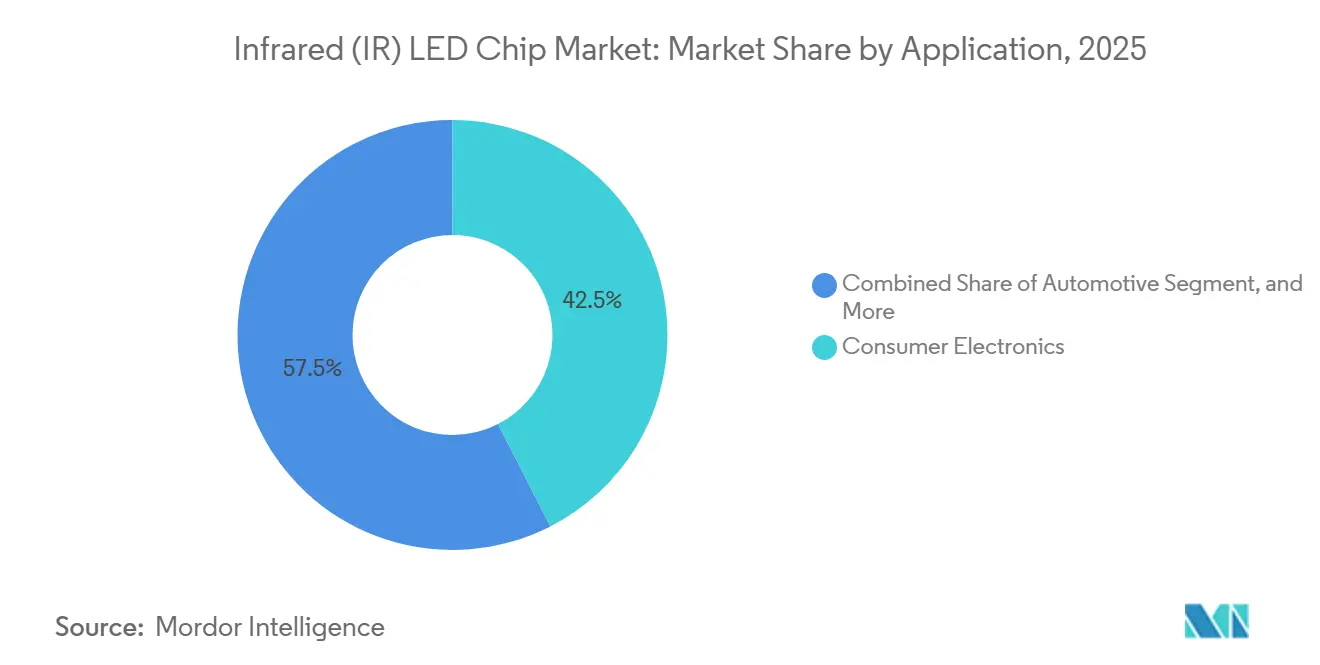

- 用途別では、コンシューマーエレクトロニクスが2025年の赤外線(IR)LEDチップ市場において収益シェア42.48%でトップとなり、自動車モジュールは2031年にかけてCAGR 11.05%で成長する見込みです。

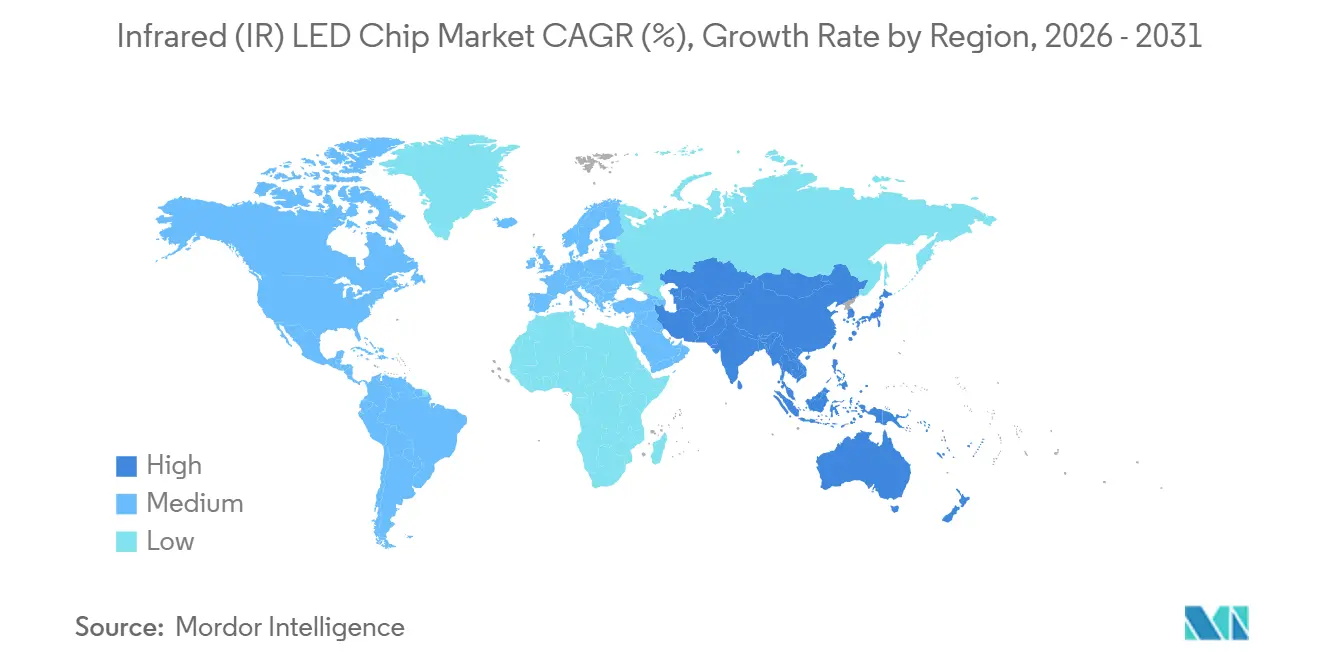

- 地域別では、アジア太平洋が2025年の収益の49.53%を占め、CAGR 11.22%と2031年までの最速地域成長が期待されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の赤外線(IR)LEDチップ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンシューマーエレクトロニクスにおける採用拡大 | +2.8% | アジア太平洋のハブ、北米のデザインセンター | 中期(2〜4年) |

| 自動車ドライバーモニタリングおよびADASシステムの拡大 | +2.5% | 北米、欧州、中国 | 短期(2年以内) |

| ナイトビジョンセキュリティ・監視カメラの需要増加 | +1.9% | 中東、アジア太平洋、北米 | 中期(2〜4年) |

| ヘルスケア診断およびウェアラブルデバイスにおける利用増加 | +1.2% | 北米、欧州、新興アジア太平洋 | 長期(4年以上) |

| 食品・リサイクル選別向け短波赤外線ハイパースペクトルイメージングとの統合 | +1.1% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| 低出力アレイを使用した非接触スマートリテールシェルフ | +0.5% | 北米、欧州、一部アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンシューマーエレクトロニクスにおける採用拡大

スマートフォンメーカーは有機発光ダイオードディスプレイの背後に赤外線エミッターを配置してディスプレイ下顔認証を実現する再設計を進めており、吸収性スタック層を通じて高い放射束を提供できる小型チップが求められています。[1]TechInsightsアナリスト、「Apple iPhone 17分解レポート」、TechInsights、techinsights.comハンドセットにとどまらず、タブレット、スマートスピーカー、拡張現実ヘッドセットにも850ナノメートルアレイがジェスチャー認識と深度マッピングのために組み込まれています。コンシューマーウェアラブルは、コラーゲン生成を促進する830〜850ナノメートルLEDを使用したFDA認可セラピーマスクの恩恵を受けており、総アドレス可能市場が拡大しています。美容・ウェルネス分野への多角化は周期的なスマートフォン買い替えへの依存を低減し、コンパクトで高効率なチップへの継続的な需要を支えています。その結果、デバイスメーカーが生体認証精度を維持するために薄型パッケージとより狭い波長ビンを求めるなか、赤外線LEDチップ市場への安定した需要が生まれています。

自動車ドライバーモニタリングおよびADASシステムの拡大

Euro NCAPの2026年プロトコルは視線追跡ドライバーモニタリングに最大25の安全ポイントを付与しており、乗用車における近赤外線照明が事実上必須となっています。[2]Smart Eye編集チーム、「ドライバーモニタリングシステム2.0要件」、Smart Eye ブログ、smart-eye.com米国および中国の規制当局も同様の規定を策定中であり、-40℃から125℃の範囲で波長安定性を維持するAEC-Q102認定エミッターへの世界的な需要が同期しています。サプライヤーは、ピーク光出力を高めながら電流消費と発熱を抑える5接合レーザーダイオードで対応し、LiDARモジュールが200メートル超の物体検知を可能にしています。ティア1インテグレーターは大量生産認定を開始しており、主要ファウンドリーのシェアを固定する複数年の供給契約を締結しています。これらの規制は採用曲線を加速させ、安全エレクトロニクスのロードマップにおける赤外線LEDチップ市場の重要な役割を強化しています。

ナイトビジョンセキュリティ・監視カメラの需要増加

公共安全機関や物流事業者は、完全な暗闇でも鮮明な映像を撮影できる赤外線照明カメラを導入し、盗難を減らし状況認識を向上させています。850ナノメートル帯は微かな赤い光が抑止力となるため周辺監視で主流となっている一方、秘密情報収集プラットフォームは放射効率が低いにもかかわらず940ナノメートルチップを選択しています。中東やアジアの大都市圏でのスマートシティ展開では、赤外線LEDチップ市場における部品コストの低下を背景に、交通分析や群衆管理のためにこれらのカメラが統合されています。EU個人情報保護規制は厳格な生体認証条件を課しており、欧州での普及を抑制していますが、規制が緩やかな地域での導入を促進しています。全体として、自治体インフラ補助金と民間セキュリティ予算が大量生産の中出力エミッターに対する中期的な勢いを維持しています。

ヘルスケア診断およびウェアラブルデバイスにおける利用増加

近赤外線フォトプレチスモグラフィーにより、スマートリングやフィットネスバンドで酸素飽和度と心拍変動の非侵襲的モニタリングが可能となっていますが、グルコースセンシングは皮膚の交絡因子により依然として実験段階にあります。FDA認可のPressureSafeシステムは赤外線イメージングを活用して病院での褥瘡を検出し、厳格な光生物学的安全性と電磁適合性が求められる医療用途を実証しています。830〜850ナノメートルチップを使用したコスメティックセラピーマスクは2025年に主流の小売市場に到達し、臨床現場を超えたチャネルの多様化が進んでいます。ISO 13485品質システムと実証済みの信頼性試験を持つデバイスメーカーが優位性を持ち、プレミアムな単価経済性を支えています。ヘルスケアが継続的な非侵襲的モニタリングへとシフトするなか、赤外線LEDチップ市場は設計採用の粘着性と長い製品ライフサイクルの恩恵を受けています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マージンを圧迫する激しい価格競争 | -1.8% | 世界全体、特にアジア太平洋で顕著 | 短期(2年以内) |

| 高放射束における熱管理の課題 | -0.9% | 世界全体、自動車・産業ノード | 中期(2〜4年) |

| ガリウムおよびヒ素規制に対するサプライチェーンの脆弱性 | -1.2% | 北米および欧州の輸入依存国 | 中期(2〜4年) |

| 生体認証展開を制限するプライバシー懸念 | -0.6% | 欧州、北米の一部、一部アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マージンを圧迫する激しい価格競争

中国メーカーは原材料インフレを相殺するため2025年に平均販売価格を5〜10%引き上げましたが、世界のLEDパッケージング収益は依然として4%低下し、コモディティグレードの供給過剰を示しています。垂直統合は部分的な緩衝を提供しており、台湾および欧州の既存企業はマイクロLEDおよびレーザーアーキテクチャに注力して価格競争から脱却しようとしています。[3]米国国際貿易委員会スタッフ、「重要鉱物の貿易依存度」、USITC、usitc.govSananによるLumiledsの買収予定はコスト相乗効果をもたらし、欧州の自動車LED価格を圧迫する可能性があります。差別化された知的財産を持たない中小サプライヤーはマージン圧迫と潜在的な市場退出に直面しており、この動向が赤外線LEDチップ産業全体で高い統合圧力を維持しています。

ガリウムおよびヒ素規制に対するサプライチェーンの脆弱性

中国はガリウム生産の圧倒的なシェアを支配しており、2023年に導入された輸出ライセンス規制により供給が逼迫し、2025年半ばまでにスポット価格が150%上昇しました。[4]戦略国際問題研究所アナリスト、「輸出規制後のガリウム価格急騰」、CSIS、csis.org北米および欧州のフォトニクス企業はアルミニウムガリウムヒ素ウェーハのためにこれらの原材料に依存しており、地政学的混乱に対して脆弱です。リサイクルイニシアチブや炭化ケイ素基板代替の研究が進められていますが、商業的な準備には数年を要するため、赤外線LEDチップ市場は原材料価格変動にさらされ続けています。戦略的備蓄と長期調達契約が自動車・防衛サプライヤーにとって重要なリスク軽減手段となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

波長範囲別:短波赤外線が産業分野での牽引力を獲得

850〜950ナノメートルの近赤外線帯は、低コストのシリコンフォトディテクターとのシームレスな組み合わせとスマートフォン、自動車ドライバーモニタリング、セキュリティカメラにおける確固たる地位を反映し、赤外線(IR)LEDチップ市場の2025年収益の半分以上を占めました。1,000〜1,700ナノメートルの短波赤外線デバイスは、食品加工業者やリサイクル業者が可視光システムでは識別できないポリマーや水分レベルを特定するハイパースペクトルソーターを採用するにつれ、2031年にかけて年率10.68%の最速成長を記録すると予測されています。

CimbriaのSEA.HYソーターとImecのスナップショットイメージャーは、精密な波長制御がリアルタイム処理ラインでの分類精度を向上させることを実証しています。欧州連合のリサイクル規制と北米の食品安全規制が牽引要因として機能し、より狭いスペクトルビンを持つチップのプレミアム価格設定を支えています。1,700ナノメートルを超える拡張赤外線ソリューションは航空宇宙分野に対応していますが、インジウムガリウムヒ素検出器のコストが高いため量産が制約されています。エピウェーハの均一性とパッケージングヒートシンクの継続的な革新が、より広い赤外線(IR)LEDチップ市場における短波ソリューションの価値提案を強化しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

出力別:高出力エミッターが自動車LiDARを牽引

1〜5ワット定格の中出力チップは、コンシューマーエレクトロニクスと監視用途におけるサイズと輝度のバランスにより、2025年の需要の41.58%を満たしました。5ワット超の高出力デバイスは、レベル3自律走行が長い検知距離と高速マシンビジョン向けの明るい照明を必要とするため、CAGR 10.95%を示すと予測されています。

最新の5接合レーザーダイオードは電流消費を管理可能な範囲に抑えながら光出力を高め、熱設計を簡素化してモジュール寿命を延ばします。Hesaiの1,440チャンネルLiDARとInnovizの閉塞耐性センサーは、次世代性能を定義するのが単純な放射束だけでなく光出力密度であることを示しています。1ワット未満の低出力エミッターは近接センサーやリモコンに不可欠ですが、成熟した買い替えサイクルに直面しています。赤外線(IR)LEDチップ市場がより高い放射密度へと移行するなか、優れた熱基板とチップオンボードアーキテクチャが引き続き差別化要因となっています。

用途別:自動車の勢いが加速

コンシューマーエレクトロニクスは膨大なスマートフォンの設置基盤により2025年に42.48%のシェアを維持しましたが、自動車モジュールは安全評価と条件付き自律走行の市場投入に支えられ、CAGR 11.05%で成長する見込みです。量産に入るLiDAR搭載車両は200メートル超の測距のためにアイセーフ赤外線エミッターを必要とし、AEC-Q102認定を持つ高信頼性チップへの需要を牽引しています。

産業用マシンビジョンは、高速生産ラインのブレークビームセンサーや光学エンコーダーを駆動する堅牢な850ナノメートルおよび940ナノメートル光源を活用しています。セキュリティ・監視は、急速に都市化が進むアジア太平洋と中東において特に中核的な用途であり続けています。ヘルスケアおよびコスメティックセラピーデバイスは多角化レイヤーを加え、医療安全基準に適合するサプライヤーの収益源を広げています。これらのダイナミクスは総じて、赤外線(IR)LEDチップ市場全体における精密センシング用途へのシフトを強化しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は赤外線(IR)LEDチップ市場の2025年収益の49.53%を生み出し、中国、台湾、韓国のベンダーがエピタキシャルおよびパッケージング能力を拡大するなか、CAGR 11.22%が見込まれています。Sanan Optoelectronicsは2025年上半期に人民元89億8,700万元(12億4,000万米ドル)の収益を計上し、前年比17.03%増となり、プレミアム自動車およびコンシューマーセグメントへの浸透深化を反映しています。台湾のEnnostarはコモディティ価格競争から脱却するためマイクロLEDと垂直共振器面発光レーザーへとシフトしており、日本のサプライヤーは自動車品質基準を支えるディスクリートパワーデバイスに注力しています。地域の産業パーク内での垂直統合がサイクルタイムを短縮し、赤外線LEDチップ市場の競争力あるコスト基盤を支えています。

北米と欧州は成長が緩やかですが、自動車認定と防衛プログラムにおいて重要な役割を果たしています。ams OSRAMはオーストリアにユーロ14億(15億8,000万米ドル)の後工程施設を建設するためにユーロ2億2,700万(2億5,600万米ドル)のEU資金を確保し、アジアの供給リスクに対する戦略的ヘッジとしています。ams OSRAMとNichia間の特許クロスライセンスは訴訟の混乱を解消し、次世代エミッターへの投資を促進しています。これらの地域はまた、光生物学的安全性と電磁適合性のコンプライアンス試験の拠点となっており、世界の自動車メーカーや医療機器企業からの設計採用を確保しています。

南米、中東、アフリカは小さなシェアを占めていますが、ナイトビジョン監視や交通分析を必要とするインフラプロジェクトの恩恵を受けています。中東は重要資産の保護を優先しており、秘密型940ナノメートルカメラの大規模展開を支えています。欧州のプライバシー法制は生体認証の普及を遅らせる可能性がありますが、断片化した規制を乗り越えられるサプライヤーは地理的にバランスの取れた成長を獲得できます。その結果、地域のダイナミクスはアジア太平洋の供給支配を維持しながら、赤外線LEDチップ市場の他の地域でプレミアムニッチを持続させています。

競合環境

上位10社が赤外線(IR)LEDチップ市場の世界生産能力の93%を占めており、高い集中度を示しています。Sanan Optoelectronics、HC Semitek、Changlight、MTCが中国本土をリードし、Ennostarが台湾を支配し、ams OSRAM、Nichia、Lumiledsがプレミアム自動車・防衛契約を獲得しています。2026年第1四半期に完了が見込まれるSananによる2億3,900万米ドルのLumileds買収は、低コストの中国製造と欧州の自動車認定資格を組み合わせ、ハイエンドでの価格競争を激化させる可能性があります。

ams OSRAMとNichaの特許クロスライセンスは共同顧客対応の障壁を取り除き、同社の5接合レーザーダイオードは高マージンのLiDAR部品へのパイプラインシフトを示しています。EverightのLumiledsに対するフリップチップパッケージング特許侵害訴訟は、知的財産がサプライチェーンを混乱させる可能性のある生きた戦場であり続けることを示しています。Cree LEDのOptiLampピクセルインテリジェントディスプレイは照明を超えたスマートサイネージへの多角化を示し、パッケージングのノウハウが新たな垂直市場に転換できることを実証しています。

ホワイトスペースの機会は短波赤外線ハイパースペクトルイメージングにあり、既存企業はアプリケーション専門知識を欠き、エンドユーザーは共同設計モジュールを求めています。マイクロチャンネルセラミック基板やコロナ風冷却に注力する中小企業は、放射密度を制限する熱的ボトルネックを解決することで防御可能なニッチを確保できます。全体として、赤外線LEDチップ市場はスケール経済と専門的なパッケージング、熱、光学コンピテンシーを組み合わせるサプライヤーに報いています。

赤外線(IR)LEDチップ産業リーダー

ams OSRAM AG

Nichia Corporation

Everlight Electronics Co., Ltd.

Epistar Corporation

Vishay Intertechnology, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Everlight Electronicsは、フリップチップパッケージング特許をめぐりLumiledsに対してデラウェア州連邦地方裁判所に特許侵害訴訟を提起し、損害賠償と永久差止命令を求めました。

- 2026年2月:Cree LEDはOptiLamp LEDを発売し、すべてのピクセルにドライバーインテリジェンスを統合して外部ドライバー集積回路を不要とし、バルセロナで開催されたISE 2026でライブデモンストレーションを実施しました。

- 2026年2月:Cree Lightingは、リストラに関連する制約の中で納品パフォーマンスを回復するため、米国の照明会社と長期の受託製造契約を締結しました。

- 2026年1月:Cree LEDとBlizzard Lightingはディスプレイ用LED特許紛争を和解し、BlizzardはCree LED特許の限定ライセンスを取得しました。

世界の赤外線(IR)LEDチップ市場レポートの調査範囲

赤外線(IR)LEDチップ市場レポートは、波長範囲(近赤外線、短波赤外線、拡張赤外線)、出力(低出力、中出力、高出力)、用途(コンシューマーエレクトロニクス、自動車、産業・マシンビジョン、セキュリティ・監視、ヘルスケア・医療)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 近赤外線 |

| 短波赤外線 |

| 拡張赤外線 |

| 低出力 |

| 中出力 |

| 高出力 |

| コンシューマーエレクトロニクス |

| 自動車 |

| 産業・マシンビジョン |

| セキュリティ・監視 |

| ヘルスケア・医療 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 波長範囲別 | 近赤外線 | |

| 短波赤外線 | ||

| 拡張赤外線 | ||

| 出力別 | 低出力 | |

| 中出力 | ||

| 高出力 | ||

| 用途別 | コンシューマーエレクトロニクス | |

| 自動車 | ||

| 産業・マシンビジョン | ||

| セキュリティ・監視 | ||

| ヘルスケア・医療 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

自動車プログラムに対応する赤外線エミッターサプライヤーの収益成長速度はどの程度か?

自動車モジュールは、安全規制によりドライバーモニタリングとLiDARが標準機能となるにつれ、2031年にかけてCAGR 11.05%で成長すると予測されています。

現在、世界需要を支配している波長帯はどれか?

850〜950ナノメートル帯の近赤外線チップは、スマートフォン、セキュリティカメラ、ドライバーモニタリングへの広範な利用により、2025年収益の51.19%を占めました。

産業分野における短波赤外線の機会を牽引する要因は何か?

食品加工業者、リサイクル業者、製薬ラインが材料分類と水分検出のために1,000〜1,700ナノメートルのハイパースペクトルイメージングを採用しており、高純度エミッターへの需要が高まっています。

サプライヤーが欧州での新たな生産能力に投資する理由は何か?

ams OSRAMのオーストリア後工程工場はアジアのパッケージングへの依存を低減し、地域の自動車認定ニーズを満たし、公的資金支援を確保しています。

原材料リスクはどのように管理されているか?

企業はガリウムの長期契約を交渉し、最近ガリウム価格を150%引き上げた中国の輸出規制へのエクスポージャーを軽減するために基板オプションを多様化しています。

価格トレンドを形成する可能性が最も高い企業はどこか?

Sanan Optoelectronics、Ennostar、ams OSRAMは、大規模なエピウェーハ能力と主要エンドマーケットにおける強固な地位を組み合わせているため、世界の価格設定に影響を与えています。

最終更新日: