高輝度LEDチップ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

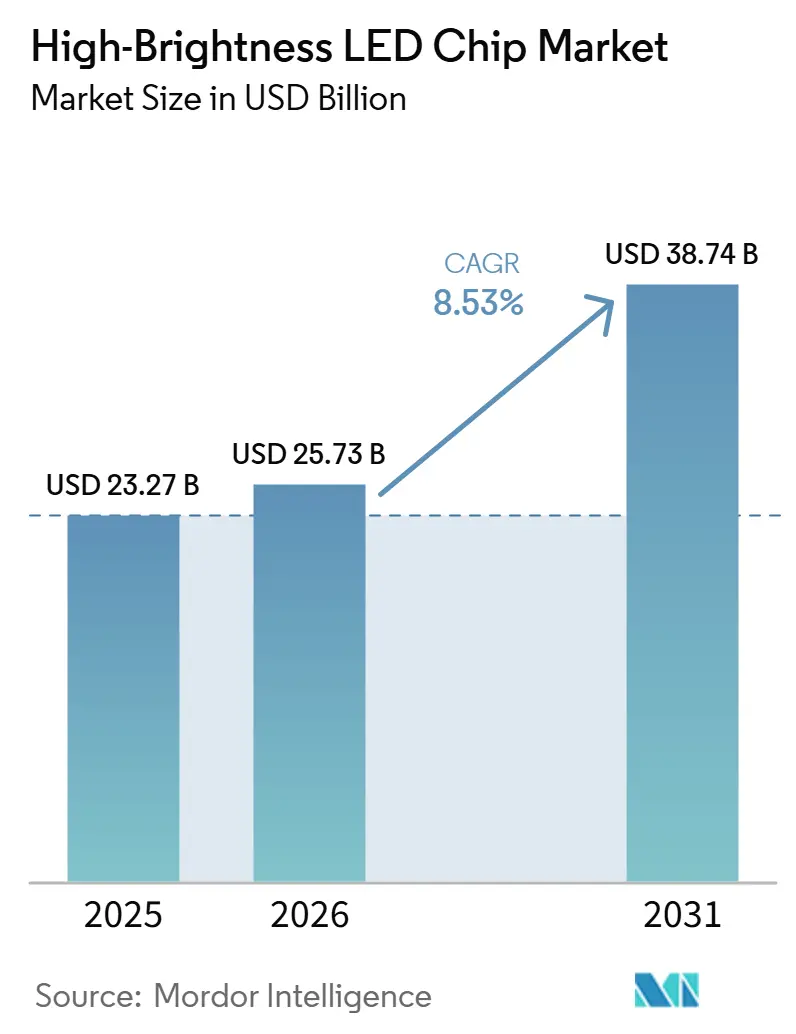

| 市場規模 (2026) | 25.73 十億米ドル |

| 市場規模 (2031) | 38.74 十億米ドル |

| 成長率 (2026 - 2031) | 8.53% CAGR |

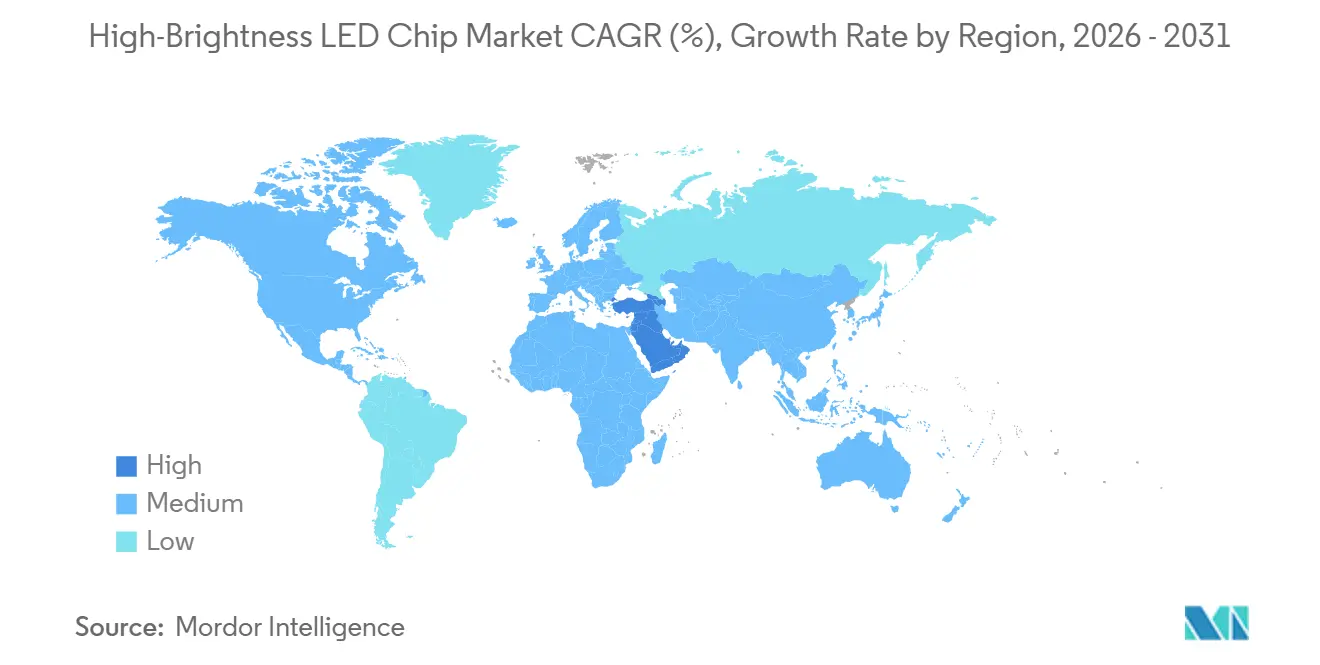

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

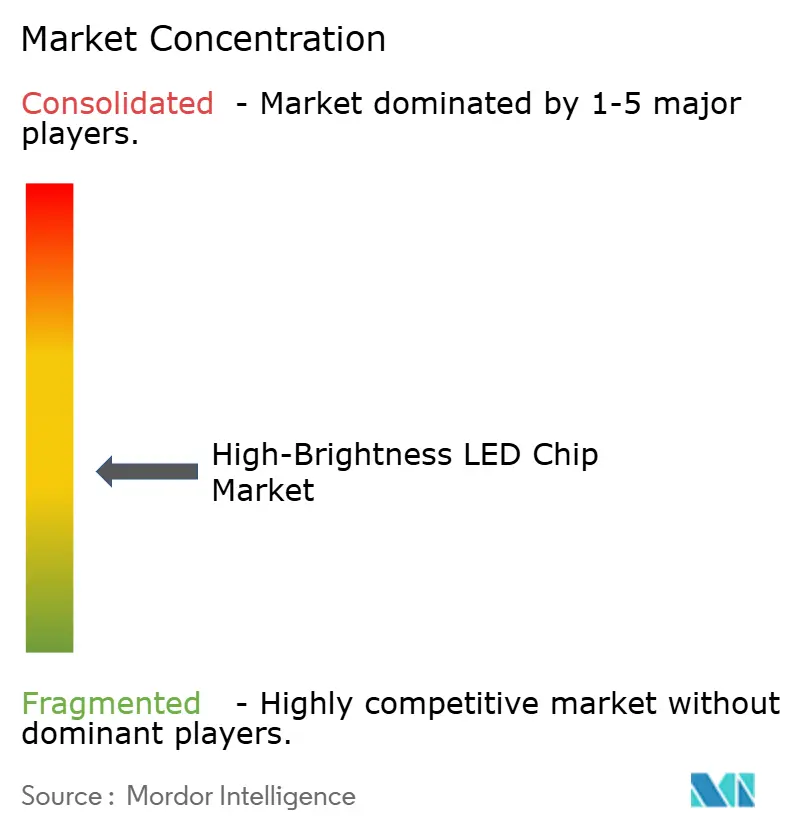

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高輝度LEDチップ市場分析

高輝度LEDチップの市場規模は、2025年の232億7,000万USDから2026年には257億3,000万USDへと拡大し、2031年には387億4,000万USDに達する見込みで、2026年から2031年にかけてCAGR 8.53%で成長すると予測されています。世界の照明政策における構造的な転換、自動車分野でのフルLEDシステムの急速な採用、およびチップ効率の急速な向上が相まって、高輝度LEDチップ市場はより高い価値創出へと向かっています。窒化ガリウム(GaN)パッシベーションの技術的突破により、実験室レベルの効率はすでに300ルーメン毎ワットを超え、建築・医療・園芸用照明器具においてプレミアム価格設定を後押ししています。同時に、ウェーハ上のAIメトロロジーが廃棄率を削減し、中国の過剰生産能力が積極的な価格競争を引き起こす中でも、ベンダーは粗利益率を維持できるようになっています。米国および同盟国地域における戦略的ガリウム備蓄プログラムは、防衛・自動車サプライチェーンを原材料ショックからさらに保護し、国内生産能力に対する長期的な需要を下支えしています。

主要レポートのポイント

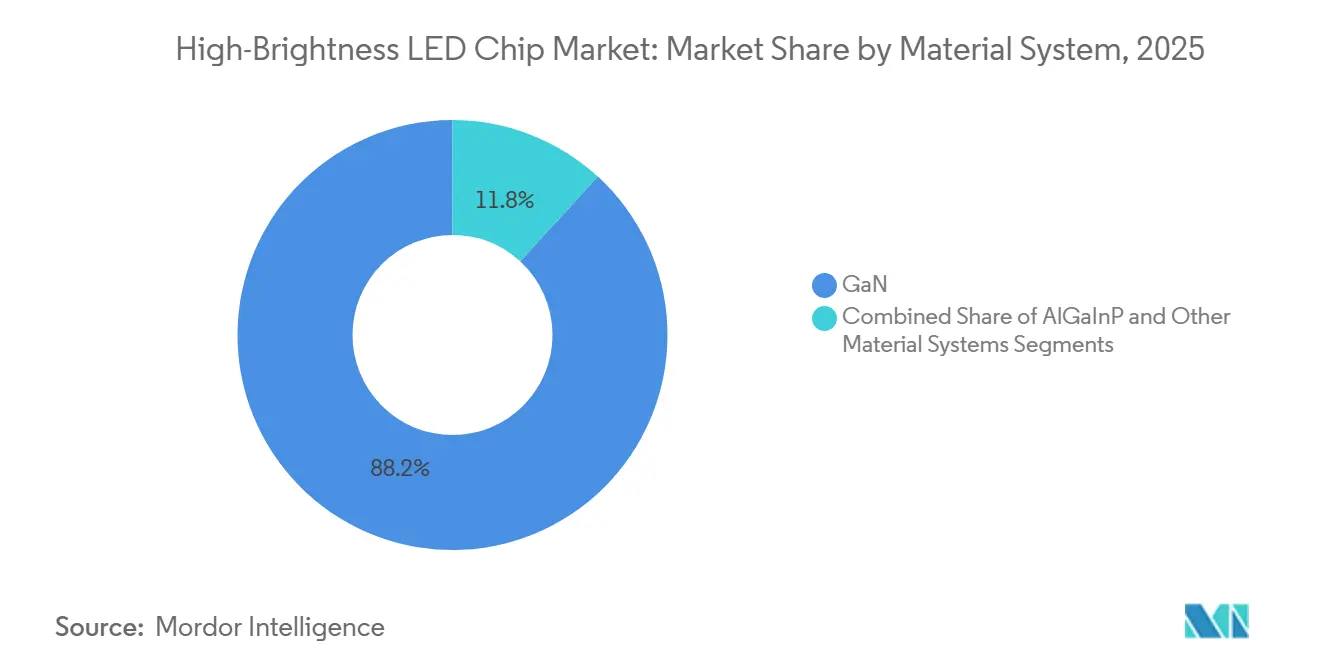

- 材料システム別では、GaNが2025年の高輝度LEDチップ市場シェアの88.18%を占め首位を維持しており、2031年にかけてCAGR 9.26%で拡大すると予測されています。

- 波長別では、青色チップが2025年に54.39%の収益シェアを獲得し、緑色デバイスは2031年にかけてCAGR 9.58%で成長すると予測されています。

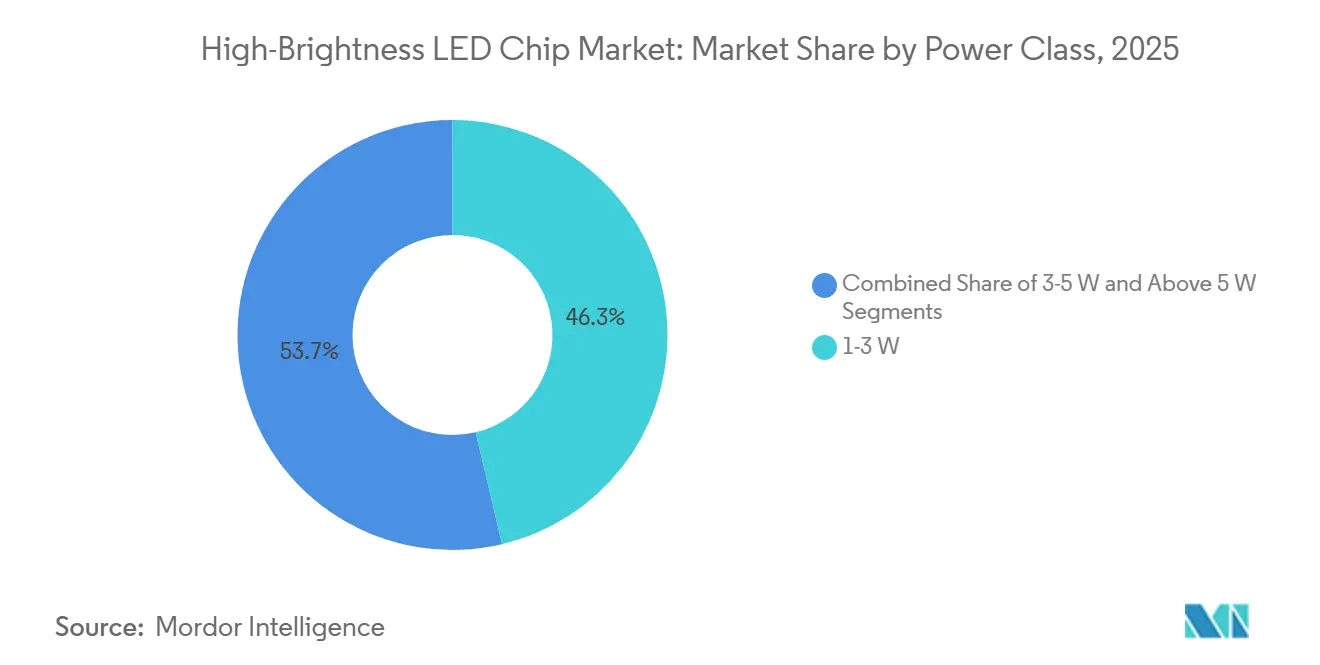

- 電力クラス別では、1~3 Wデバイスが2025年の高輝度LEDチップ市場規模の46.29%を占め、5 W超セグメントは2031年にかけてCAGR 9.17%で拡大しています。

- 用途別では、一般照明が2025年の需要の39.16%を占め、自動車照明は2031年にかけてCAGR 8.88%で成長しています。

- 地域別では、アジア太平洋地域が2025年に62.73%のシェアを維持し、中東が2031年にかけてCAGR 8.96%で最高の地域成長率を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の高輝度LEDチップ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率規制によるLED採用の加速 | +1.8% | 欧州連合および北米で最も強力な施行が行われており、世界規模で影響 | 中期(2~4年) |

| HBLEDチップのルーメン当たりコストの急速な低下 | +1.5% | アジア太平洋地域および中東で最大の数量増加が見られ、世界規模で影響 | 短期(2年以内) |

| 自動車OEMによるフルLED外装・内装照明への移行 | +1.3% | 中国、欧州、および北米のプレミアムセグメントが主導し、世界規模で影響 | 中期(2~4年) |

| タキオン表面パッシベーションの統合による300 lm/W超チップの実現 | +0.9% | 日本、韓国、および欧州の一部の研究開発拠点 | 長期(4年以上) |

| ウェーハ上AIメトロロジーによるエピウェーハ廃棄率の削減 | +0.7% | アジア太平洋地域の製造クラスター、北米への波及 | 短期(2年以内) |

| 防衛機関による戦略的ガリウム備蓄 | +0.5% | 米国、欧州連合、および同盟太平洋諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー効率規制によるLED採用の加速

世界各国の政府は最低効率基準を継続的に強化し、蛍光灯およびハロゲン技術を公共調達カタログから排除しています。欧州連合では、2024年7月に発効した持続可能な製品のためのエコデザイン規制により、照明器具メーカーはより厳しいルーメン毎ワット目標を達成することが求められ、購買者はプレミアムな高輝度LEDチップへと誘導されています。2024年から2025年にかけての韓国および台湾におけるエネルギーラベリング制度の同様の改定により、対象市場が拡大した一方、米国の連邦政府建物はISO 50001監査を参照して高効率改修を優先しています。これらの規制上の触媒は回収期間を短縮し、自治体および商業セクターにおける数量増加を加速させます。公共入札が照明プロジェクトと性能ベースのエネルギー契約をますます一体化させる中、高温での持続的なルーメン維持を認証できるチップメーカーはプレミアム需要を獲得できます。

HBLEDチップのルーメン当たりコストの急速な低下

プロセス装置の規模拡大、ウェーハ径の大型化、およびビンソーティングの精度向上により、ルーメン当たりコスト指標は2015年以降50%以上削減されました。San'an Optoelectronicsが主導する中国のファブは、2025年にマイクロLED生産能力を6倍に拡大し、世界的なチャネル全体でユニット価格を押し下げました。[1]China Daily、「San'an Optoelectronicsが50億USD泉州LEDベースを発表」、chinadaily.com.cn チップコストの低下は、より手頃な価格の照明器具への転換をもたらし、南米およびアフリカの価格感応度の高い地域に高輝度LEDチップ市場を開放しています。モジュールアセンブラーが効率向上をエンドユーザーに還元するにつれ、LEDシステムの総所有コストは、わずかな点灯時間においても従来の放電技術を下回るようになります。その結果として生じる数量増加は規模の経済を強化し、コスト低下と普及拡大の好循環を生み出します。

自動車OEMによるフルLED外装・内装照明への移行

プレミアム車両プラットフォームは現在、ピクセルレベルのビーム成形、路面投影、およびターコイズ色のレベル3自律走行インジケーターを提供するアダプティブLEDアレイを統合しています。CES 2025で披露されたBMWの2,850ゾーンミニLEDコックピットは、ディスプレイサプライヤーが没入型ダッシュボードに高輝度チップを活用する方法を例示しています。NIO、Li Auto、Zeekrなどの中国自動車メーカーは2025年モデル車でミニLEDの採用を加速させ、国内ファブが自動車グレードのビニングおよびトレーサビリティ慣行を洗練させる刺激となりました。[2]TrendForce、「ミニLED自動車ディスプレイ普及率は2028年までに6%に達する見込み」、trendforce.com 厳格な信頼性および色安定性の仕様により平均販売価格が上昇し、高輝度LEDチップ市場が自動車チャネルにおける出荷台数よりも速く拡大することを可能にしています。レベル2⁺およびレベル3の自律走行が普及するにつれ、信号照明の要件は厳密に制御された高フラックス発光体への需要をさらに強化するでしょう。

タキオン表面パッシベーションの統合による300 lm/W超チップの実現

2025年後半に実証されたNichiaの325 lm/W GaNプロトタイプは、チップ周辺部における非放射性再結合を抑制する実行可能な経路として、タキオン表面パッシベーションを検証しました。この手法は、パターン化サファイア基板およびフォトニック結晶層を補完し、大幅な設備改修を伴わずに光取り出し効率を向上させます。原子層堆積装置サプライヤーがスループットを拡大し前駆体コストを削減するにつれ、日本および韓国の主流ファブは2027年までにパイロットラインでこのプロセスを採用すると予想されます。初期の商業的導入は、色再現性とルーメン維持がプレミアム価格を正当化する外科用ヘッドライトおよび美術館照明において行われる可能性が高いです。時間の経過とともに、連鎖的な設計採用が一般照明へと波及し、高輝度LEDチップ市場全体の性能基準を徐々に再定義するでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国の過剰生産能力による価格侵食の激化 | -1.2% | アジア太平洋地域および欧州でマージン圧力が深刻であり、世界規模で影響 | 短期(2年以内) |

| ガリウムおよびインジウムのサプライチェーン混乱リスク | -0.8% | 北米および欧州でエクスポージャーが最も高く、世界規模で影響 | 中期(2~4年) |

| EUデジタル製品パスポート規則によるコンプライアンスコストの上昇 | -0.5% | 欧州連合、アジア太平洋地域の輸出業者への波及 | 中期(2~4年) |

| 消費者用照明器具の輝度に関する青色光ハザード制限 | -0.3% | 欧州連合および北米で最も厳格な施行が行われており、世界規模で影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国の過剰生産能力による価格侵食の激化

中国は2023年から2025年にかけて大幅なエピタキシャル生産能力を追加し、日本、韓国、および欧州の既存企業のマージンを圧迫する二桁台の価格下落を引き起こしました。2025年8月に発表されたSan'anの50億USD泉州拡張計画は、この供給急増を支える資本力を示しています。低コスト生産は非中国系ベンダーを紫外線殺菌などの特殊ニッチへの撤退、またはモジュールへの垂直統合の加速へと追い込んでいます。持続的な供給過剰は中国以外での次世代リアクターへの新規投資も抑制し、地域的な供給不均衡を固定化しかねない技術的乖離のリスクをもたらします。需要成長が過剰生産能力を吸収しない限り、利益侵食は画期的な効率向上に必要な研究開発予算を削減する可能性があります。

ガリウムおよびインジウムのサプライチェーン混乱リスク

ガリウムの供給は高度に集中しており、中国が歴史的に精製生産量の90%以上を供給してきました。北京の2023年輸出ライセンス制度は西側のLEDおよびRFメーカーの脆弱性を露呈させ、米国国防総省はプロジェクト・ヴォールト備蓄を立ち上げるに至りました。[3]Atlantic Council、「重要鉱物の確保:国防総省のプロジェクト・ヴォールト・イニシアティブ」、atlanticcouncil.org インジウムも同様の集中を示しており、マイクロLEDおよびミニLED需要の増加に伴いリスクが増幅されています。輸送ルートのチョークポイント、地政学的摩擦、またはパンデミック関連の鉱山閉鎖は原材料コストを急騰させ、納期リードタイムを長期化させる可能性があります。リサイクルイニシアティブおよびボーキサイト残渣からの二次抽出が評価中である一方、スケーラブルな緩和策は数年先であり、予測期間を通じて材料供給リスクが経営幹部の課題として残り続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料システム別:効率向上に支えられたGaNの優位性

窒化ガリウムは2025年の高輝度LEDチップ市場シェアの88.18%を占め、優れた熱安定性と多波長汎用性によってその優位性を維持しています。最近のタキオンパッシベーションの進歩とフォトニック結晶による光取り出しにより、商業用GaN効率は2028年までに一部の照明器具で300 lm/Wに達すると予想されています。AlGaInPは引き続き赤色および琥珀色の機能を担っていますが、接合温度85℃超での固有のドループにより、高熱自動車ランプハウジングへの普及が制限されています。リン化インジウム量子ドットなどの新興材料は依然として実験室段階にあり、高輝度LEDチップ市場は予測期間を通じて主にGaN中心であり続けることを示唆しています。

設備償却とプロセス成熟度がGaNのユニットコストをさらに低下させ、競合する化学物質との差を広げています。GaN-オン-サファイアは一般照明においてコストパフォーマンスのバランスを維持し、GaN-オン-シリコンは効率がわずかに低いにもかかわらず価格感応度の高い電球で注目を集めています。特殊なGaN-オン-SiC構造は、熱制限が厳しい紫外線C殺菌および高出力スポットライトを対象としています。材料革新が進むにつれ、ベンダーは性能と部品表コストのバランスを取るために、基板とパッシベーションスタックによってポートフォリオをセグメント化するでしょう。

波長・色別:青色が主導、緑色が加速

青色LEDは2025年に54.39%の収益を提供し、蛍光体ブレンドにおける白色光の変換ベースとしての役割を反映しています。一方、緑色デバイスはナノワイヤー形状と最適化された量子井戸厚さが歴史的な「グリーンギャップ」を緩和するにつれ、2031年にかけてCAGR 9.58%を追跡しています。2025年6月のPorotechによる外部量子効率20%のマイルストーンは、緑色InGaN発光体の商業的軌跡を検証しています。赤色および琥珀色チップは、量子ドット色変換器がディスプレイバックライトに参入する中でも、自動車信号照明において不可欠な規制上の役割を維持しています。

民生用電子機器全体で、三色マイクロLEDアレイは個別の赤・緑・青ダイスを使用し、高フラックス単色チップへの追加需要を促進しています。紫外線および深赤色の園芸セグメントは絶対的な金額では小規模ですが、プレミアムな平均販売価格を維持し、ベンダーをコモディティ価格変動から保護しています。自動車内装およびスマートホーム照明器具におけるカラーミックス戦略は、RGB波長全体で一致した効率をますます指定するようになり、緑色チップの進歩が青色および赤色発光性能と同期し続けるよう圧力をかけています。

電力クラス別:中出力が主導、高出力が急増

1~3 Wのデバイスは2025年の高輝度LEDチップ市場の46.29%を占め、ダウンライトおよびトロファーにおけるフラックスと熱性能のバランスを取っています。しかし、5 W超クラスは、農業従事者、スタジアム運営者、およびアダプティブヘッドランプ設計者がコンパクトなフットプリントからより高い放射フラックスを求めるにつれ、CAGR 9.17%で拡大しています。Fluence Bioengineeringの照明器具は、高出力チップの連列を使用して2,000 µmol m⁻² s⁻¹を超える光合成光量子束密度をすでに実現しています。ベーパーチャンバーヒートシンクおよびグラフェン含浸基板は接合温度を100℃以下に維持し、50,000時間の使用サイクルにわたってルーメン維持を保護しています。

3~5 Wブラケットは、屋外エリア照明や小売トラックスポットなどの過渡的なニーズに対応し、適度な駆動電流がコストと出力のバランスを取ります。チップアーキテクチャがピッチを縮小しながら電流閾値を引き上げるにつれ、従来の電力クラス間の境界は曖昧になり、OEMはより細かい粒度で光学・熱モジュールをカスタマイズできるようになります。

用途別:一般照明が最大、自動車が最速

一般照明は2025年の需要の39.16%を吸収し、オフィス、産業、および自治体建物における改修プログラムに支えられています。初期のLED設置が中期に差し掛かるにつれ交換サイクルは長くなりますが、スマートコントロールのアップグレードとヒューマンセントリック照明スキームが基本的な数量を維持しています。CAGR 8.88%を記録する自動車照明は、ピクセル化ヘッドランプ、ダイナミックシグナリング、および高解像度コックピットディスプレイの強みで最も速く進歩しています。Mercedes-Benzのデジタルライトモジュールはランプごとに25,000個のマイクロLEDを組み込み、ナビゲーション案内を投影し、高輝度ダイスによって解放された設計の自由度を実証しています。

プレミアムテレビ、ノートパソコン、および車載インフォテインメントパネルにおけるミニLEDバックライトは、用途需要をさらに多様化させています。屋外広告は1 mm未満のピクセルピッチのファインピッチLEDウォールを採用し、比類のない輝度と耐久性でLCDおよびOLEDと競合しています。医療機器、紫外線C殺菌照射、および機械視覚検査におけるニッチな用途は、より高い平均販売価格と厳格なビニングを要求し、高輝度LEDチップ市場全体にわたる多層価格設定を強化しています。

地域分析

アジア太平洋地域は2025年に62.73%のシェアを維持し、エピタキシー、チップ製造、およびモジュール組立にわたる中国の垂直統合クラスターに支えられています。San'an Optoelectronics、HC SemiTek、およびNationstarは、国家インセンティブとディスプレイ・照明OEMへの近接性を活用して、国内および輸出顧客の両方に大量出荷しました。NichiaおよびSeoul Semiconductorを含む日本および韓国のプレーヤーは、特許と持続的な研究開発投資を通じてマージンを保護しながら、自動車および特殊ニッチに特化しています。

中東はCAGR 8.96%で最も成長が速い地域であり、ビジョン2030アジェンダに沿ったスマートシティ改修によって推進されています。カタールのアシュガル当局は2024年に、適応型調光とリモート診断を統合したスマートLEDシステムへの全公共街路灯の2027年までの転換を約束しました。サウジアラビアのNEOMメガプロジェクトは、砂漠の温度変化に耐え、資産管理のためのIoTセンサーを統合できるプレミアムLEDソリューションを指定しています。

北米および欧州は、基本的な普及率が飽和に近づくにつれ、ユニット成長が鈍化していますが、高マージンの自動車、医療、および建築セグメントにとって依然として魅力的な市場です。2026年から有効となる欧州連合のデジタル製品パスポート規則は、堅牢なISO 9001およびIATF 16949システムを持つサプライヤーを優遇するトレーサビリティ義務を課しています。南米およびアフリカは農村電化と気候変動対応インフラを通じて段階的な上昇余地を提供していますが、為替レートの変動とグリッドの制限が近期の数量を抑制しています。

競合ランドスケープ

高輝度LEDチップ市場は中程度の集中度を示しており、上位5社のサプライヤーがプレミアム収益のかなりの部分を支配している一方、数十の中国企業がコモディティセグメントに殺到しています。Nichiaの325 lm/W実験室記録は、材料リーダーシップにおける同社の評判を確固たるものにしています。Samsung Electronicsはテレビおよびスマートフォンフラッシュモジュールに自社チップを使用して垂直統合を活用し、Lumiledsの自動車分野での実績は2026年1月の買収後、San'anの拡大する中国エコシステム内に位置づけられています。

競争の激しさは、一般照明マージンを圧縮する中国の供給過剰によって増幅されており、日本、韓国、および欧州の既存企業は紫外線C殺菌やレーザー励起蛍光体モジュールなどの特殊ニッチに注力せざるを得なくなっています。Cree LEDの2024年のWolfspeed LEDへのブランド変更と炭化ケイ素パワー半導体へのピボットは、コモディティ照明ダイスからのポートフォリオ再編を示しています。特許競争活動は原子層堆積パッシベーションとフォトニック結晶光取り出しに集中しており、Nichia、Osram、およびSeoul Semiconductorが付与された特許請求項をリードしています。

モジュールアセンブラーは長期的な生産能力保証付き契約を交渉し、チップベンダーはKLAおよびASMLのAI対応検査システムへの投資を余儀なくされ、歩留まりと一貫性を向上させています。IEC 62471青色光ハザード制限および欧州トレーサビリティ義務を含むコンプライアンス負担は、小規模ファウンドリのオーバーヘッドを引き上げることでサプライヤーの数をさらに絞り込んでいます。その結果として生じるランドスケープは、プロセス革新と世界的な規制認証の両方に資金を提供できる規模のプレーヤーを優遇しています。

高輝度LEDチップ産業リーダー

Nichia Corporation

Samsung Electronics Co., Ltd.

Lumileds Holding B.V.

Osram Opto Semiconductors GmbH

Penguin Solutions Inc. (Cree Inc.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:San'an OptoelectronicsはLumiledsの74.5%株式の2億3,900万USDの買収を完了し、自動車IPシナジーと拡張のための資本を獲得しました。

- 2025年12月:San'an Optoelectronicsはマイクロ LED生産能力を月産250枚から1,400枚に拡大し、Samsungのディスプレイ部門に供給しました。

- 2025年11月:Nichiaはタキオンパッシベーションによって実現された325 lm/W GaNプロトタイプを公開しました。

- 2025年9月:Mercedes-Benzはターコイズ色の自動運転マーカーライトについて米国の規制承認を取得しました。

世界の高輝度LEDチップ市場レポートの調査範囲

高輝度LEDチップ市場とは、高輝度LEDチップの生産、開発、および応用に特化した産業を指します。これらのチップは、材料システム、波長・色、電力クラス、および一般照明、自動車照明、バックライト、サイネージ・ディスプレイなどの様々な用途における使用に基づいて分類されます。

高輝度LEDチップ市場レポートは、材料システム(GaN、AlGaInP、その他の材料システム)、波長・色(青、緑、赤、琥珀色・黄色、その他の波長・色)、電力クラス(1~3 W、3~5 W、5 W超)、用途(一般照明、自動車照明、バックライト、サイネージ・ディスプレイ、その他の用途)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| GaN |

| AlGaInP |

| その他の材料システム |

| 青 |

| 緑 |

| 赤 |

| 琥珀色・黄色 |

| その他の波長・色 |

| 1~3 W |

| 3~5 W |

| 5 W超 |

| 一般照明 |

| 自動車照明 |

| バックライト |

| サイネージ・ディスプレイ |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| ASEAN | |

| オセアニア | |

| その他のアジア太平洋 | |

| 中東 | GCC |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| 北アフリカ | |

| その他のアフリカ |

| 材料システム別 | GaN | |

| AlGaInP | ||

| その他の材料システム | ||

| 波長・色別 | 青 | |

| 緑 | ||

| 赤 | ||

| 琥珀色・黄色 | ||

| その他の波長・色 | ||

| 電力クラス別 | 1~3 W | |

| 3~5 W | ||

| 5 W超 | ||

| 用途別 | 一般照明 | |

| 自動車照明 | ||

| バックライト | ||

| サイネージ・ディスプレイ | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN | ||

| オセアニア | ||

| その他のアジア太平洋 | ||

| 中東 | GCC | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| 北アフリカ | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年における高輝度LEDチップ市場の予測規模は?

市場は2031年までに387億4,000万USDに達し、2026年から2031年にかけてCAGR 8.53%で拡大すると予測されています。

現在の高輝度LEDチップ生産において主導的な材料システムはどれですか?

窒化ガリウムが88.18%のシェアを占め、優れた効率と熱安定性によりリーダーシップを維持すると予測されています。

緑色LEDが勢いを増している理由は何ですか?

ナノワイヤーアーキテクチャと最適化された量子井戸設計が歴史的な効率ギャップを縮小し、2031年にかけて緑色チップのCAGR 9.58%を実現しています。

最も速い成長機会を提供する地域はどこですか?

中東は、湾岸諸国がビジョン2030目標に沿ったスマートシティLED改修を展開するにつれ、CAGR 8.96%を記録する見込みです。

LEDチップメーカーにとって主なサプライチェーンリスクは何ですか?

ガリウムおよびインジウムの集中した生産は、米国のプロジェクト・ヴォールト・イニシアティブが強調するように、輸出規制および地政学的混乱に対する脆弱性をもたらします。

最終更新日: