米国LEDチップ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

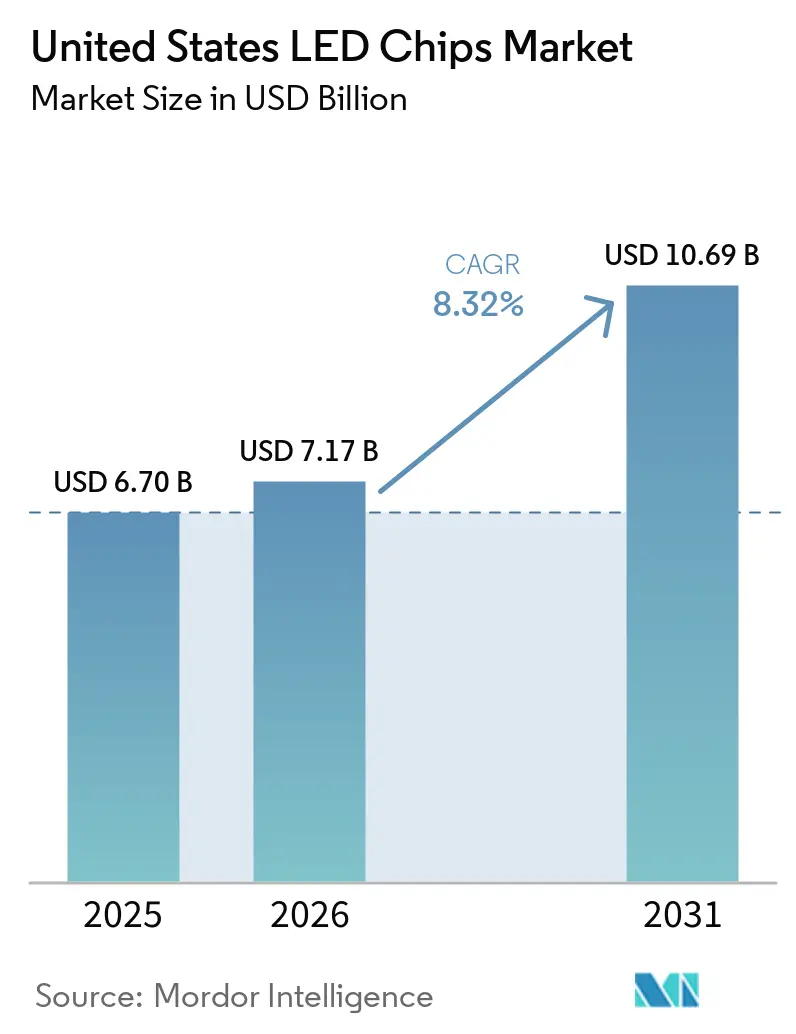

| 基準年の市場規模 (2025) | 6.70 十億米ドル |

| 市場規模 (2026) | 7.17 十億米ドル |

| 市場規模 (2031) | 10.69 十億米ドル |

| 成長率 (2026 - 2031) | 8.32% CAGR |

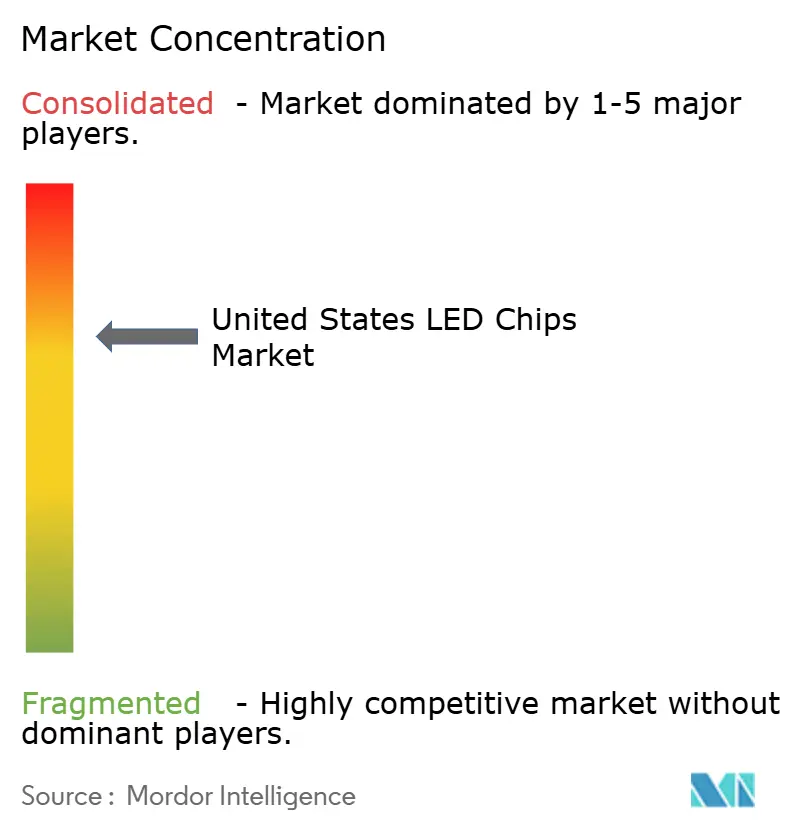

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国LEDチップ市場分析

米国LEDチップ市場規模は2025年に67億USDと評価され、2026年の71億7,000万USDから2031年には106億9,000万USDへと、予測期間(2026年~2031年)において年平均成長率(CAGR)8.32%で成長すると推定されます。連邦政府のエネルギー規制、電力会社のインセンティブ、自動車用ピクセルライティングおよびミニLEDバックライティングにおける急速な技術進歩がこの成長を牽引しています。これらの要因により、窒化ガリウム(GaN)およびリン化アルミニウムガリウムインジウム(AlGaInP)エミッターへの発注が増加しています。2035年までに、全国のLED照明設置により年間569テラワット時の節電が見込まれており、これは出力1ギガワットの発電所92基分の発電量に相当します。この省エネ目標が、一般照明の改修プログラムにおけるチップ需要量の増加を促しています。2025年には従来型エミッターが大きな市場シェアを占めており、これは電力会社のリベートの恩恵を受ける価格感応度の高い一般照明プログラムによるものですが、マイクロLEDセグメントは成長軌道にあります。この成長は、自動車用アダプティブヘッドランプおよびニアアイ拡張現実ディスプレイにおいてプレミアムニッチ市場を開拓しています。1平方フィートあたり最大5.36USDを提供するセクション179D税額控除は、倉庫および産業用改修プロジェクトの収益性を高めています。この後押しにより、特に130ルーメン毎ワットを超えるハイベイ型照明器具への需要が高まっています。同時に、自動車メーカーはアダプティブドライビングビームへの移行を進めており、1台あたり数万個のアドレス指定可能なピクセルを活用しています。この移行がGaNおよびAlGaInPへの需要を押し上げており、メーカーは高電流密度と優れた熱管理を実現するために縦型GaN基板の採用を進めています。

主要レポートのポイント

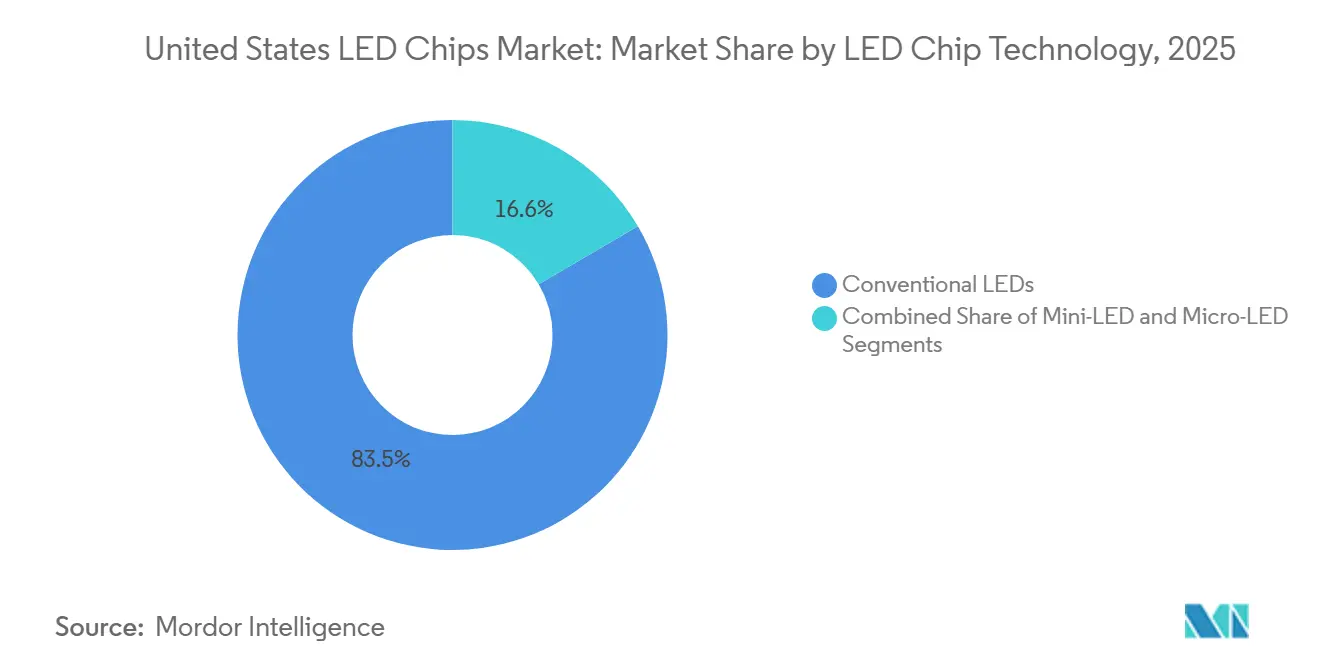

- 従来型LEDは2025年に米国LEDチップ市場シェアの83.45%を占め、マイクロLEDチップは2031年にかけて年平均成長率(CAGR)11.28%で拡大すると予測されます。

- 窒化ガリウム材料は2025年に米国LEDチップ市場の82.67%を占め、AlGaInPエミッターは同期間において年平均成長率(CAGR)11.78%と最も成長の速い材料グループとなっています。

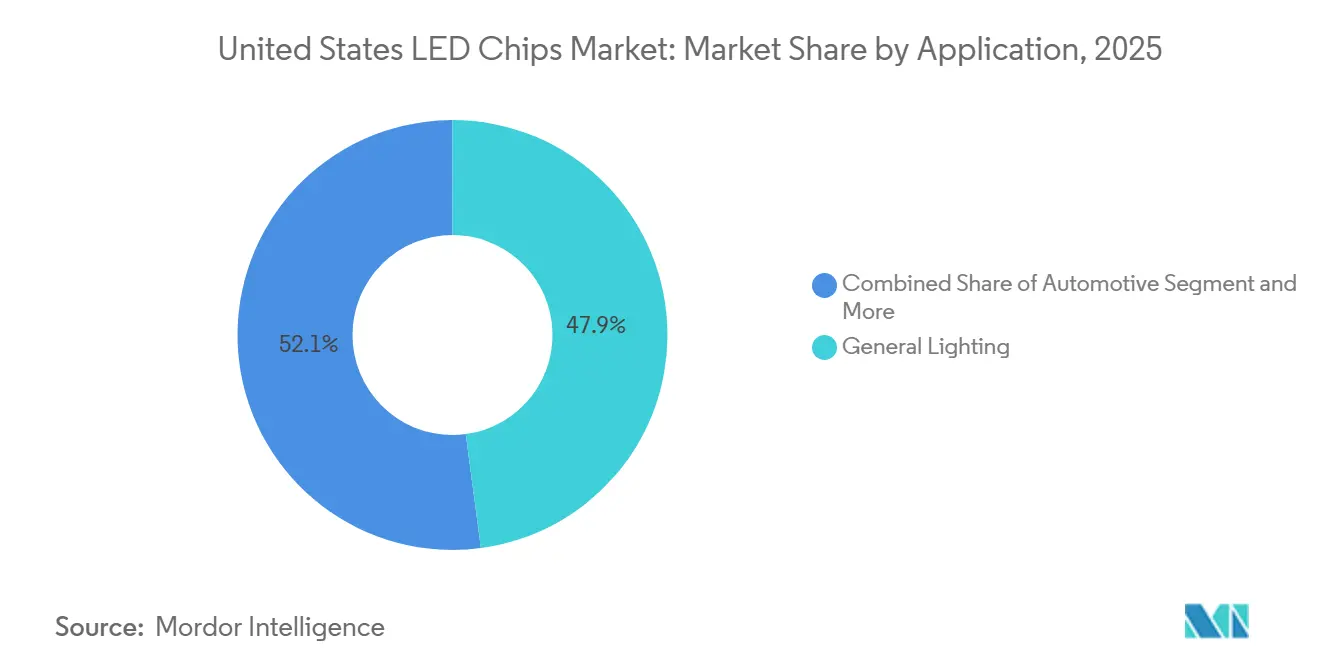

- 一般照明は2025年に米国LEDチップ市場の47.89%を占めましたが、自動車用外装照明は2026年から2031年にかけて年平均成長率(CAGR)12.21%で進展しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国LEDチップ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高級テレビにおけるミニLEDバックライティングの採用拡大 | +2.1% | 全国規模、カリフォルニア州・テキサス州・ニューヨーク州の民生用電子機器ハブ | 中期(2~4年) |

| 固体照明に対する連邦・州のエネルギー効率インセンティブ | +1.8% | 全国規模、カリフォルニア州・ニューヨーク州・イリノイ州・テキサス州の電力会社管轄区域で最も強い | 短期(2年以内) |

| 高出力GaNチップの1ルーメンあたりコストの急速な低下 | +1.5% | 全国規模、一般照明および自動車セグメントが恩恵を受ける | 中期(2~4年) |

| 自動車OEMの外装LED ピクセルライティングへの転換 | +1.9% | 全国規模、プレミアム車および電気自動車での早期採用 | 中期(2~4年) |

| 消毒システムにおけるUV-C LEDチップへの需要増大 | +0.6% | 全国規模、医療・水処理・食品加工施設に集中 | 長期(4年以上) |

| 園芸用LEDアレイを必要とするスマートファーミングの台頭 | +0.4% | 地域規模、管理環境農業州(カリフォルニア州・アリゾナ州・コロラド州・ニューヨーク州)で最も強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高級テレビにおけるミニLEDバックライティングの採用拡大

2026年の国際コンシューマー・エレクトロニクス・ショー(CES)において、カラーフィルター付き白色LEDではなく数千個の赤・緑・青のミニLEDエミッターを搭載した55インチから130インチのメインストリームテレビが展示され、販売勢いが加速しました。[1]Consumer Reports、「2026年に登場する新しいテレビ技術」、consumerreports.org ミニLEDテレビの出荷台数は2026年に2,000万台を超え、チップ密度要件が高まり、国内サプライヤーは波長ウィンドウを2ナノメートル未満に絞り込む圧力を受けています。2025年に記録された20~30%のコスト削減により、この技術はフラッグシップモデルからミッドティアモデルへと普及し、順方向電圧ばらつきが0.1ボルト未満のGaNエミッターの総アドレス可能市場が拡大しました。米国LEDチップ市場では、テレビ・モニター・ゲーミングハードウェアブランドが高密度の狭ピッチチップを大量に必要とするため、累積効果として複数年にわたる需要増加が見込まれます。RGBミニLED構成は一部の設計において量子ドット層を不要とし、システムの付加価値をチップの部品表(BOM)に取り込みます。ウェーハロット全体で高い光束均一性を保証できる国内ファブは、新たなディスプレイ契約を獲得する上で有利な立場にあります。

固体照明に対する連邦・州のエネルギー効率インセンティブ

リベートプログラムは2026年に米国の商業床面積の相当部分をカバーし、屋外カテゴリー全体で平均的な規定インセンティブが増加しました。セクション179D控除は1平方フィートあたり最大5.36USDを提供し、倉庫および冷蔵保管施設における高効率照明器具の改修において回収期間を2年未満に短縮します。[2]Fanxstar、「米国におけるLEDアップグレードに対する政府リベートの2026年ガイド」、fanxstar.com 電力会社は定額ユニットリベートからエネルギー節約パフォーマンスモデルへと移行しており、照明器具が130ルーメン毎ワットを超え、DesignLights Consortiumのプレミアムリストに登録されるのを支援するLEDチップが優遇されています。オレゴン州の2025年蛍光灯禁止令、続くハワイ州の2026年禁止令により、従来型ランプへのインセンティブがさらに圧縮され、ネットワーク制御を伴うLEDからLEDへのアップグレードに資金が向けられています。これらの措置により、米国LEDチップ市場は今後24ヶ月にわたってトロファー・屋外・ハイベイ型照明器具向けに大量のチップを吸収し続けることが確保されています。

高出力GaNチップの1ルーメンあたりコストの急速な低下

バルクGaN基板上の縦型GaNアーキテクチャは高電流密度を実現し、単一ダイがより大きな光束を供給できるようにするとともに、ハイベイおよび屋外照明器具の光学系を簡素化します。[3]LightNOW、「縦型GaN技術がLED産業を二分する可能性」、lightnowblog.com ON Semiconductor Corporationの2025年における縦型GaNパワーデバイスのデビューと、200mmシリコン上GaN生産に関するInnoscienceとの覚書は、パワーおよび照明チップ双方においてより大口径ウェーハへのエコシステムシフトを示しています。大口径ウェーハプラットフォームは1ルーメンあたりのコストを引き下げ、照明器具メーカーが部品点数を削減したり、自動車安全基準を満たすための冗長性を追加したりすることを可能にします。1ルーメンあたりのコストが低下するにつれ、米国LEDチップ市場は成熟した一般照明製品においてマージン圧力を受けますが、より小型で明るいダイが薄いベゼル・軽量照明器具・高度な光学機能を実現するプレミアムセグメントでは上昇余地が生まれます。

自動車OEMの外装LEDピクセルライティングへの転換

51,200ピクセルを搭載したOpelのIntelli-Lux HDなどのアダプティブドライビングビームヘッドライトは、1台あたりのチップ数が桁違いに増加し得ることを示しています。Ennostarの2026年4月のプラットフォーム発表では、アダプティブドライビングビーム向けに1mm未満のピクセルピッチと60µmスリムコアLEDを搭載したチップオンボードアレイが紹介されており、Automotive Electronics Council Q101信頼性評価を達成できる米国チップメーカーの機会を拡大しています。[4]Ennostar、「ピクセル化自動車用LED照明プラットフォーム」、ledinside.com 電気自動車ブランドは早期採用者であり、充電状態や車車間通信のための照明アニメーションを統合しています。この急増により、前照灯・後部照明・シグネチャー照明モジュール向けの特殊なGaNおよびAlGaInPへの需要が高まり、自動車メーカーがインフレ抑制法のコンテンツ要件に準拠するためにローカル調達を追求する中、国内生産能力の戦略的重要性が強化されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 炭化ケイ素基板のサプライチェーンのボトルネック | -1.2% | 全国規模、自動車および産業用LEDセグメント | 中期(2~4年) |

| マイクロLEDマストランスファー装置への高い設備投資 | -1.6% | 全国規模、先端ディスプレイおよびマイクロディスプレイファブ | 中期(2~4年) |

| チップメーカー間の知的財産訴訟リスク | -0.5% | 全国規模、国境を越えた取引とサプライヤー選定に影響 | 短期(2年以内) |

| チップの小型化を制限する熱管理上の課題 | -0.4% | 全国規模、高出力およびマイクロLED用途に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

炭化ケイ素基板のサプライチェーンのボトルネック

炭化ケイ素の結晶成長は依然としてエネルギー集約的であり、200mmウェーハへの移行は有効生産能力を損なう歩留まり損失に直面しています。[5]HIITIO Semiconductor、「2026年のSiCコンポーネントにおけるグローバルサプライチェーンの課題」、hiitiosemi.com パワーデバイスメーカーとの競合によりウェーハ割り当てが奪われており、電気自動車用インバーターはLEDエピタキシーよりも高いマージンを生み出します。特殊ガスおよびシード結晶への輸入規制と地域的な産業政策の摩擦が重なり、AEC-Q101認定部品のリードタイムに不確実性をもたらしています。米国のチップメーカーは複数年のウェーハ購入契約や結晶品質向上を目的とした共同開発プロジェクトによってリスクをヘッジしていますが、中小規模の参入企業は交渉力に欠け、割り当て制限に直面しています。この結果生じる供給逼迫が、米国LEDチップ市場における高信頼性自動車・産業用LEDの成長ポテンシャルを抑制しています。

マイクロLEDマストランスファー装置への高い設備投資

業界標準のマイクロLEDトランスファー歩留まり99.9999%を達成するには、エキシマレーザーまたは空間光変調器プラットフォームが必要であり、それぞれ1ラインあたり3,000万USD超の費用がかかり、ミクロンレベルのクリーンルーム環境が求められます。2025年初頭に米国が精密フォトニクス装置に課した関税によりコストが増加し、サプライヤーは組み立てをオフショアまたは国内パートナーへ移管するよう促され、調達サイクルと総設置コストプロファイルが長期化しました。このような経済状況が新規参入者を遅らせ、既存のディスプレイメーカーが装置ベンダーとの独占契約を確保するよう促し、マイクロLED技術のより広範な普及を制約しています。完全自動化された高スループットラインが商業的成熟に達するまで、この資本障壁が短期的な市場浸透率を抑制し、米国LEDチップ市場におけるマイクロLEDの貢献を緩和するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

LEDチップ技術別:従来型LEDが数量を支え、マイクロLEDがプレミアム成長を牽引

従来型エミッターは2025年に米国LEDチップ市場シェアの83.45%を維持し、トロファー・街路灯・改修用ランプにおける優位性を反映しています。並行して、ミニLEDおよびマイクロLEDアーキテクチャが年平均成長率(CAGR)11.28%で拡大し、テレビバックライティング・アダプティブヘッドライト・ニアアイAR マイクロディスプレイにおいてプレミアム価格帯を開拓しています。縦型GaNはブリッジ技術として台頭しており、ダイあたりの電流処理能力を2倍にし、照明器具の小型化を可能にし、高出力モジュールの熱性能を向上させています。

RGBミニLEDバックライトの流入(各テレビに最大30,000個のダイを統合)は、1ルーメンあたりの価格が下落しても、チップのドルコンテンツを著しく押し上げ、一般照明におけるコモディティ化を効果的に相殺しています。マイクロLEDについては、マストランスファーの課題が残っていますが、防衛航空電子機器やプレミアムウェアラブルでのパイロットプログラムが信頼性指標を検証しています。ウェーハレベルのビニングと独自の量子ドットフリー色変換を組み合わせた国内サプライヤーは、初期の設計採用を獲得する立場にあります。全体として、大量生産の従来型LEDと急成長するマイクロLEDノードの共存が収益源を多様化し、米国LEDチップ市場を単一セグメントの景気循環から守っています。

注記: 全セグメントのシェアはレポート購入後に入手可能

半導体材料別:GaNの優位性とAlGaInPの特化

GaNおよびInGaNデバイスは2025年に米国LEDチップ市場の82.67%を占め、白色・青色・緑色発光の基盤として引き続き重要な役割を果たしています。半極性配向やインジウムリッチ量子井戸を含むエピタキシーの継続的な進歩により、プレミアム製品の外部量子効率が80%を超えています。AlGaInPエミッターは年平均成長率(CAGR)11.78%を記録し、自動車用リアランプ・可変メッセージサイン・光合成有効放射に合わせた園芸用照明器具に牽引されています。

新興のUV-C GaNチップは病院の滅菌および市営水処理を対象としており、265nmにおける寿命は20,000時間超と予測されています。赤色側では、分布ブラッグ反射器薄膜AlGaInP LEDが外部量子効率50%を超え、深赤色開花照明に対する管理環境農業の需要に合致しています。したがって、戦略的な材料多様化は供給保証を強化し、米国LEDチップ市場全体での用途範囲を広げています。

用途別:一般照明がリード、自動車が加速

一般照明の展開は2025年においても米国LEDチップ市場シェアの47.89%を占め、オフィス・倉庫・街路灯におけるリベート主導の改修によって支えられています。しかし、自動車照明はピクセル化ヘッドライト・ダイナミックターンインジケーター・インテリアアンビエントモジュールにより、2026年から2031年にかけて年平均成長率(CAGR)12.21%という成長の主役を担っています。

バックライティングおよびディスプレイ用途も高密度ミニLEDマトリクスを活用しており、拡張現実マイクロディスプレイはエンジニアリングサンプルの受注を開始しています。UV-C消毒や園芸などの特殊ニッチは、ユニット需要が低いにもかかわらず突出した利益率をもたらします。用途の多様化が進むことで、米国LEDチップ市場の参加者にとって多様なエンドマーケットへのエクスポージャーが確保されています。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

カリフォルニア州・ニューヨーク州・イリノイ州・テキサス州は合わせてリベート主導の改修活動の半数以上を占めており、厳格な建築エネルギーコードと電力会社のパフォーマンスインセンティブによって促進されています。カリフォルニア州のTitle 24の施行とニューヨーク市の2025年照明アップグレード義務化が即時の調達波を引き起こし、イリノイ州のComEdのパフォーマンスベースリベートがトロファーの設置を促進しています。高い人口密度と早期採用文化が相まって、継続的な改修スループットが確保され、米国LEDチップ市場における従来型LEDの安定的な需要が維持されています。

自動車用チップ需要は中西部・ミシガン州・オハイオ州、およびテネシー州・アラバマ州・サウスカロライナ州などの南部諸州に集中しており、OEMおよびティア1サプライヤーがアダプティブビームヘッドランプを搭載した車両を組み立てています。Wolfspeedの資金調達により、自動車グレードLED向けの炭化ケイ素基板供給の国内化を目指すノースカロライナ州のウェーハ施設が実現し、連邦政府のCHIPS法インセンティブと連動しています。この地域的な連携により、国内コンテンツをますます指定する車両プログラムの物流ループが短縮されます。

太平洋岸北西部および北東部のテクノロジーコリドーは、大学や防衛請負業者が高ピクセル密度ウェアラブルディスプレイを追求する中、マイクロLEDの研究開発を主導しています。Kopinの米国国防総省マイクロディスプレイ契約がマサチューセッツ州のパイロットラインを支え、西海岸のファブレス新興企業はRGB垂直統合のためにオレゴン州のファウンドリーと提携しています。アリゾナ州とコロラド州の管理環境農業は、高収量垂直農業に最適化された赤青アレイへの安定した発注により、地理的需要を補完しています。これらの地域エンジンが連携して、米国LEDチップ市場全体にわたってバランスの取れた成長パターンを維持しています。

競合環境

トップティアサプライヤーであるams-OSRAM、Nichia、Samsung Electronics、LG Innotek、Lumiledsは2025年に大きな市場シェアを保有し、垂直統合されたエピタキシー・パッケージング・蛍光体プロセスを活用して自動車およびディスプレイプログラムを確保しました。San'an Optoelectronicsによるルミレッズの計画的買収により、中国のウェーハプレーヤーが米国の自動車サプライチェーンに参入し、規制当局が国家安全保障上の影響を審査する中でも価格競争が激化する可能性があります。

知的財産の執行は依然として重要です。ams-OSRAMとNichiaは2025年にマトリクスヘッドランプを包含するクロスライセンスを更新し、新興競合他社に対する参入障壁を強化しました。一方、Everlightの2026年のSeoul Semiconductorに対する訴訟は、フリップチップパッケージを巡る訴訟環境を浮き彫りにし、高付加価値の自動車ソケットを獲得しようとするあらゆる参入希望者にとって法的コストが常態であることを示しています。

技術ロードマップは縦型GaN基板・マイクロLEDマストランスファーの突破口・UV-C消毒ラインを強調しています。Q-Pixelは10µmダイにおける高いトランスファー歩留まりを主張しており、この革新がスケールアップされれば、プレミアムディスプレイセグメントを再形成する可能性があります。WolfspeedのSiC特殊プログラムは高温オフロード照明を目指し、ON Semiconductor Corporationは200mmシリコン上GaNの経済性を追求しています。このような差別化された賭けが収益源を多様化し、既存プレーヤーが米国LEDチップ市場内でシェアを守るのを支援しています。

米国LEDチップ産業リーダー

Samsung Electronics Co., Ltd.

ams-OSRAM AG

Lumileds Holding B.V.

Nichia Corporation

Seoul Semiconductor Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Ennostarがアダプティブドライビングビーム向けに60µmスリムコアLEDを搭載したピクセル化自動車用LED照明プラットフォームを発表し、ティア1サプライヤーを対象としました。

- 2026年3月:Coherent Corp.がコパッケージ光学向けに400mWリン化インジウムレーザーを展示するとともに、テキサス州シャーマンのファブで6インチリン化インジウムウェーハの生産を拡大しました。

- 2026年2月:Everlight Electronicsがフリップチップパッケージングプロセスに関してテキサス州でSeoul Semiconductorに対して特許侵害訴訟を提起しました。

- 2026年1月:RGBミニLEDテレビがCES 2026を席巻し、10,000ニトのピーク輝度を謳う中、出荷台数は2,000万台超と予測されました。

米国LEDチップ市場レポートの調査範囲

米国LEDチップ市場レポートは、LEDチップ技術(従来型LED、ミニLED、マイクロLED)、半導体材料(GaN/InGaN、AlGaInP、その他の半導体材料)、用途(一般照明、自動車、バックライト/ディスプレイ、民生用電子機器、産業用/特殊照明)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 従来型LED |

| ミニLED |

| マイクロLED |

| GaN / InGaN |

| AlGaInP |

| その他の半導体材料 |

| 一般照明 |

| 自動車 |

| バックライト / ディスプレイ |

| 民生用電子機器 |

| 産業用 / 特殊照明 |

| LEDチップ技術別 | 従来型LED |

| ミニLED | |

| マイクロLED | |

| 半導体材料別 | GaN / InGaN |

| AlGaInP | |

| その他の半導体材料 | |

| 用途別 | 一般照明 |

| 自動車 | |

| バックライト / ディスプレイ | |

| 民生用電子機器 | |

| 産業用 / 特殊照明 |

レポートで回答される主要な質問

米国LEDチップ市場は2026年から2031年にかけてどのくらいの速さで成長すると予測されますか?

年平均成長率(CAGR)8.32%で拡大し、2026年の71億7,000万USDから2031年には106億9,000万USDに達すると予測されます。

現在、米国のLEDチップ出荷を支配している技術はどれですか?

サファイア上GaN従来型LEDが2025年に市場シェアの83.45%を占め、大量の一般照明改修によって牽引されています。

チップサプライヤーにとって最も魅力的な高成長用途は何ですか?

自動車用外装照明が年平均成長率(CAGR)12.21%と最も速く成長しており、1台あたりのチップ数を劇的に増加させるピクセル化アダプティブヘッドランプによるものです。

連邦政府のインセンティブはチップ需要にどのような影響を与えますか?

セクション179D税額控除と広範な電力会社リベートが回収期間を短縮し、毎年数十億個の従来型LEDを吸収する高い改修量を維持しています。

GaN以外でどの材料システムが注目を集めていますか?

AlGaInPチップは年平均成長率(CAGR)11.78%で拡大しており、赤色・琥珀色波長を必要とする自動車用リアランプと園芸照明によって支えられています。

リベート主導の機会が最も大きい地域はどこですか?

カリフォルニア州の厳格なTitle 24規制と強固な電力会社プログラムが相まって、高効率LED改修において最大の単一州市場となっています。

最終更新日: