フリップチップLED市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

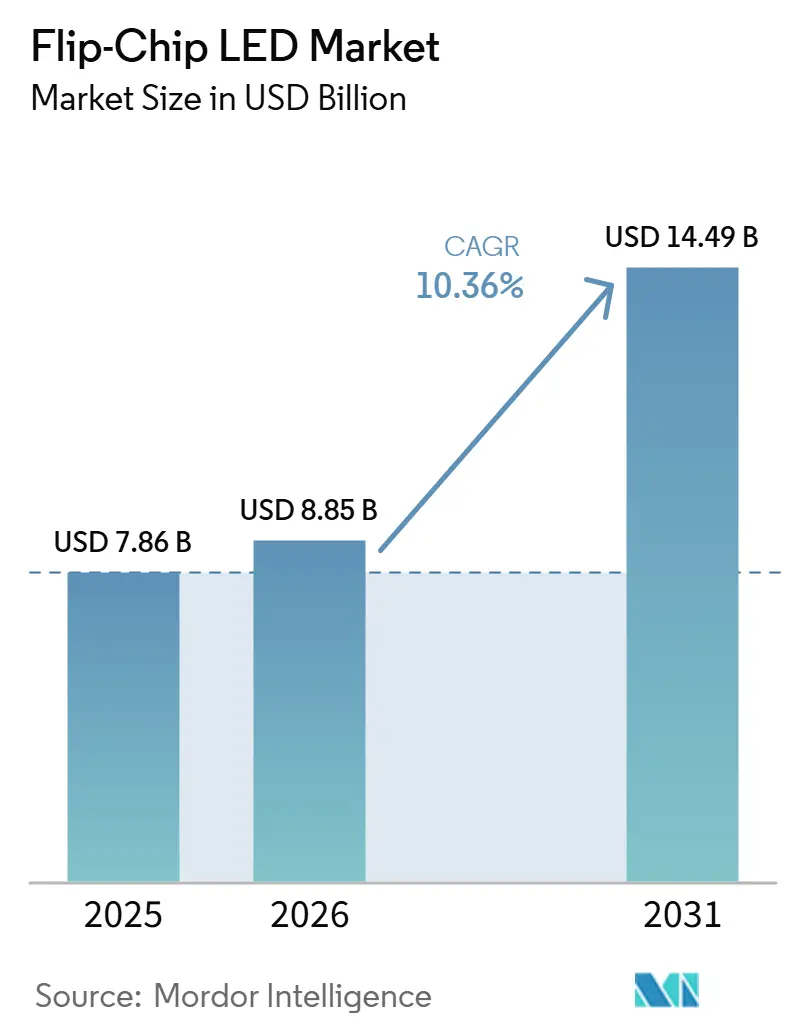

| 市場規模 (2026) | 8.85 十億米ドル |

| 市場規模 (2031) | 14.49 十億米ドル |

| 成長率 (2026 - 2031) | 10.36% CAGR |

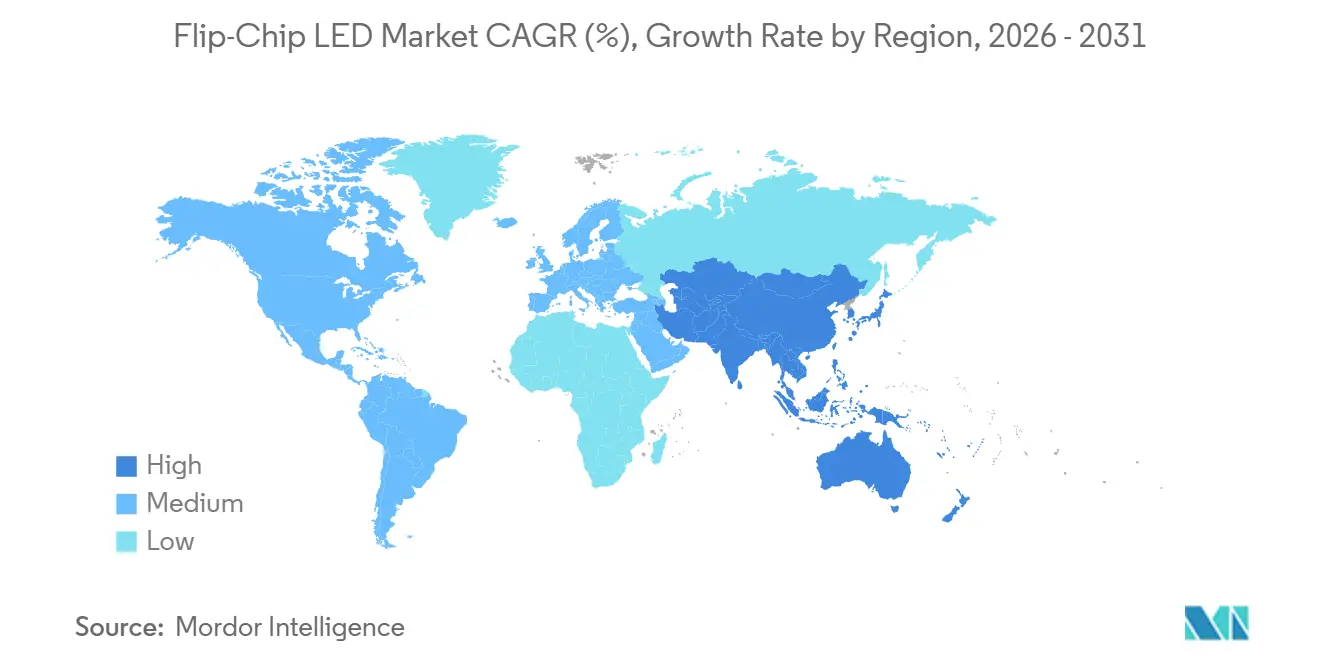

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

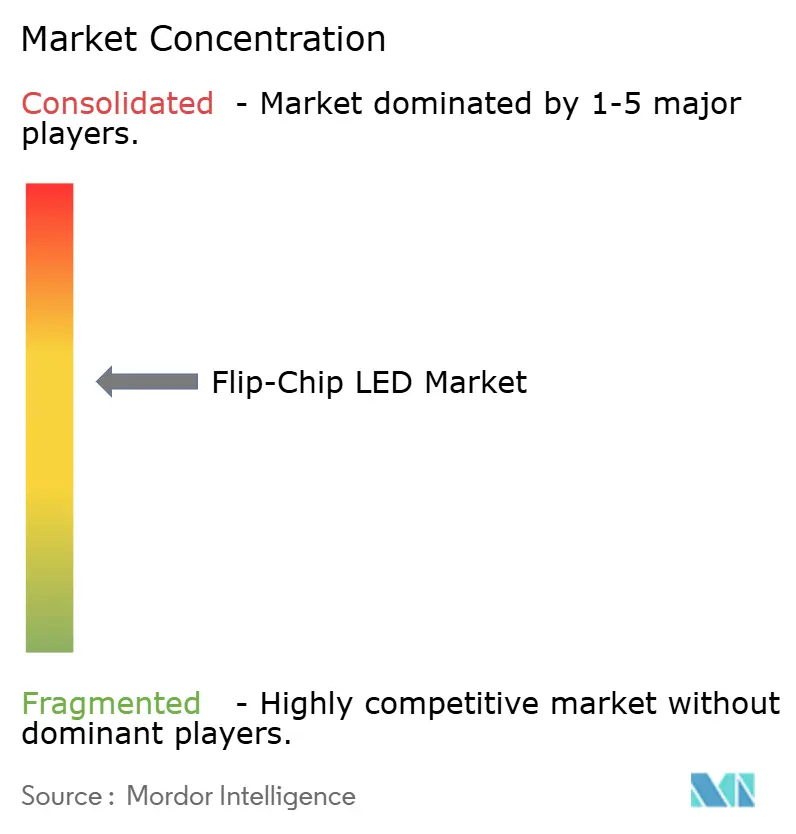

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフリップチップ LED市場分析

フリップチップLED市場規模は、2025年の78億6,000万米ドルから2026年には88億5,000万米ドルに拡大し、2026年から2031年にかけて年平均成長率(CAGR)10.36%で成長して、2031年には144億9,000万米ドルに達する見込みです。自動車用アダプティブ照明、大型テレビおよびモニター向けミニLEDバックライト、ならびに防衛用特殊エミッターからの持続的な需要がこの成長軌道を支えています。マトリクスヘッドランプおよび高ゾーン数バックライトユニットへのOEM移行により、ワイヤーボンドを排除することで熱抵抗が低下しダイ間隔の緻密化が可能となるフリップチップアーキテクチャの有効性が実証されています。アジア太平洋地域および欧州におけるエネルギー効率規制がソリッドステート照明の普及を加速させる一方、ウェーハレベルパッケージング技術の革新により組立時間が短縮され、大量生産ディスプレイのユニット経済性が向上しています。垂直薄膜GaNとの競合は存在するものの、発光密度、耐衝撃性、および寿命がわずかなコストプレミアムを上回る場合、既存メーカーは引き続きフリップチップラインを優先しています。

主要レポートのポイント

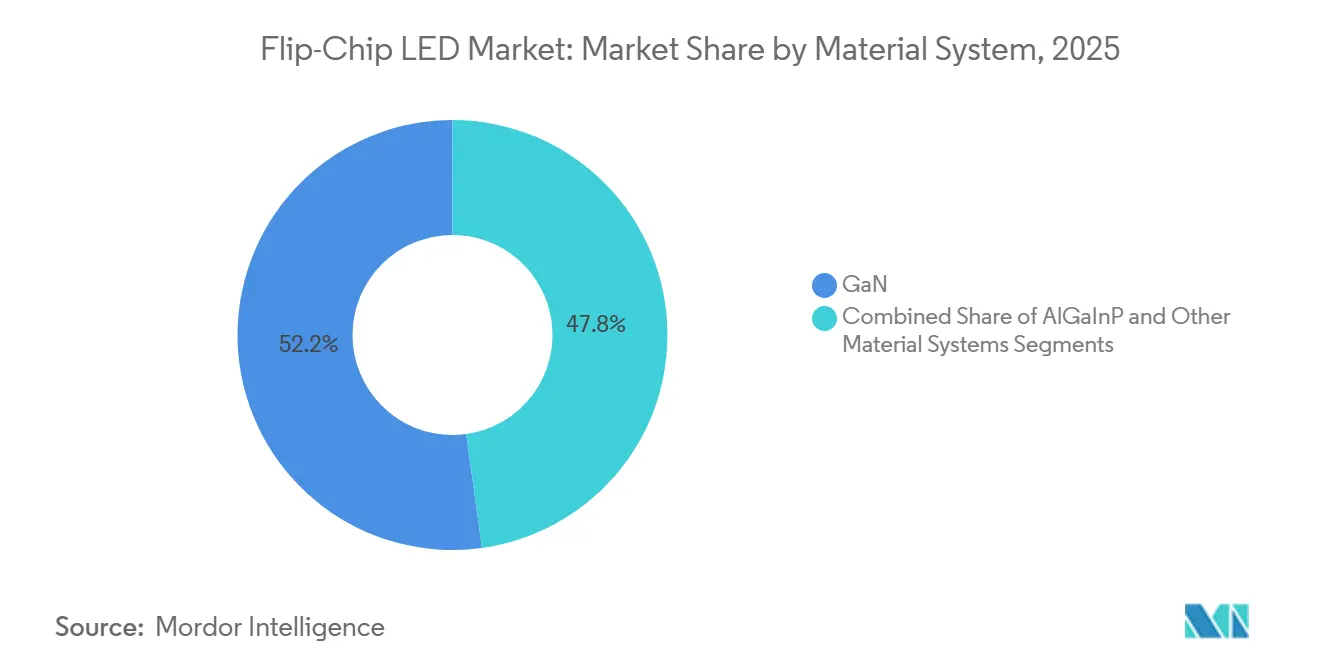

- 材料システム別では、窒化ガリウムが2025年の売上高の52.19%を占め、紫外線および赤外線の特殊材料システムは2031年にかけてCAGR 10.85%で拡大する見込みです。

- 波長別では、青色デバイスが2025年の売上高シェアの41.52%を占め、緑色エミッターは2026年から2031年にかけて最速のCAGR 10.91%を記録すると予測されています。

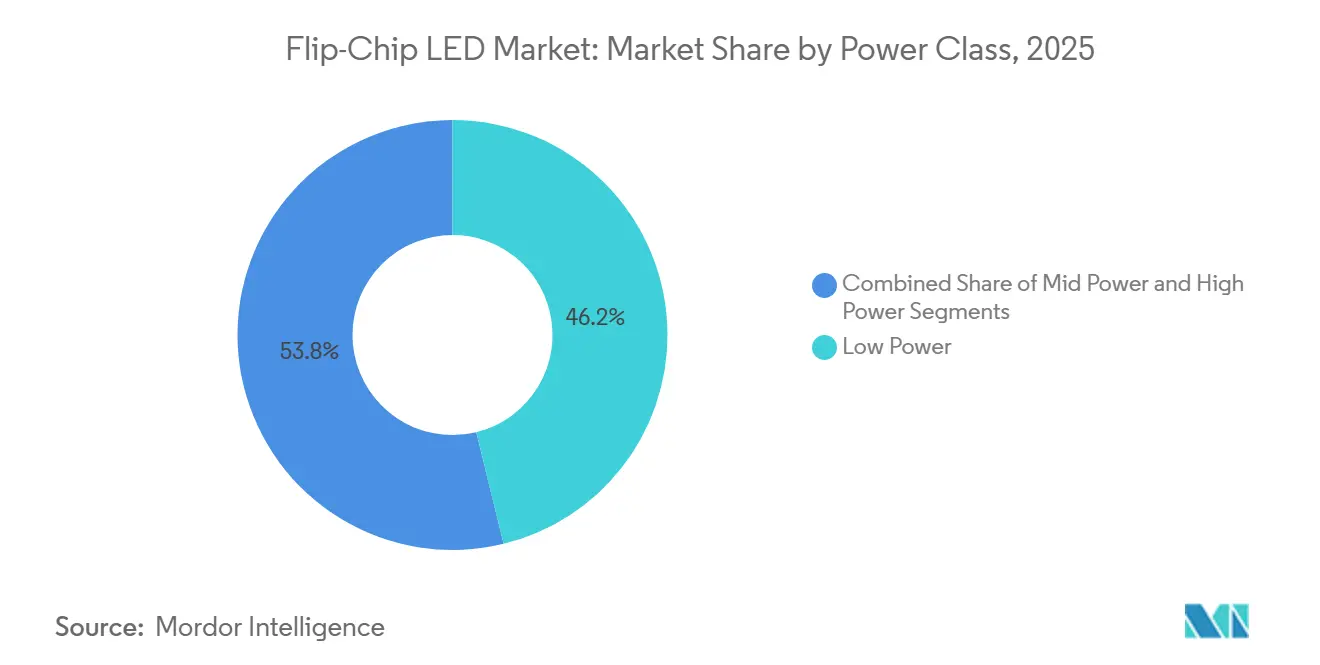

- パワークラス別では、低パワーパッケージが2025年の売上高の46.18%を占めましたが、3ワット超の高パワーパッケージは予測期間中にCAGR 11.27%で成長する見込みです。

- 用途別では、一般照明が2025年の売上高の44.39%でトップとなり、自動車照明は2031年にかけて最高のCAGR 11.06%を記録する見込みです。

- 地域別では、アジア太平洋地域が2025年の売上高の42.72%を占め、世界最速のCAGR 11.14%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフリップチップLED市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大型ディスプレイにおけるミニLED採用の加速 | +2.8% | グローバル、APACが中核で北米へ波及 | 中期(2〜4年) |

| 自動車用アダプティブ照明モジュールへの急速な普及 | +2.5% | グローバル、欧州と北米が規制採用をリード | 中期(2〜4年) |

| アジア太平洋地域および欧州におけるエネルギー効率規制 | +1.9% | アジア太平洋地域および欧州 | 長期(4年以上) |

| ワイヤーボンドLEDと比較した総所有コストの低さ | +1.4% | グローバル | 長期(4年以上) |

| マイクロLEDパイロット生産によるウェーハレベルフリップチップ需要の拡大 | +1.1% | APACが中核、北米へ波及 | 長期(4年以上) |

| 防衛・航空宇宙分野における高G耐性ハードマウントエミッターへの需要 | +0.7% | 北米、欧州、中東 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大型ディスプレイにおけるミニLED採用の加速

プレミアムテレビおよびモニターへの需要が、1万以上のローカルディミングゾーンを備えた直下型ミニLEDバックライトへとシフトし、高密度フリップチップダイ出荷量の急増を牽引しています。[1]ディスプレイ産業分析、「ミニLEDバックライト市場2025」、displayindustryanalysis.com ワイヤーボンドを排除することで、メーカーはエミッターをより近接して配置できるようになり、これは数千個のダイが単一モジュールに搭載される場合に不可欠です。優れた熱経路により、各ピクセルは早期の光束低下なしに高電流で動作でき、2,000ニット超のHDRピーク輝度を実現します。フリップチップミニLEDはモジュール厚さを15〜20%削減し、薄型ベゼルと輸送コストの低減をもたらします。これらの優位性により、プレミアムディスプレイバックライトにおけるフリップチップLED市場のリーダーシップが強化されています。

自動車用アダプティブ照明モジュールへの急速な普及

アダプティブドライビングビームシステムは、個々のエミッターをミリ秒単位で変調するピクセル化アレイを必要とし、フリップチップボンディングはコンパクトなヘッドランプ筐体内で電流密度と熱流束を維持します。LUXEON Altilon SMD-Aなどの自動車認定パッケージは、厳格なAEC-Q102信頼性基準を満たしながら1,200ルーメン超の光度を達成しています。[2]Lumileds、「LUXEON Altilon SMD-A」、lumileds.com 欧州のECE規則第123号は、2026年以降の新型車にグレアフリーハイビームを義務付けており、精密なビーム成形を実現するフリップチップLEDアレイの調達を加速させています。Seoul Semiconductorなどへの大口契約の締結により、アダプティブ照明需要が予測期間を通じてフリップチップLED市場を大きく押し上げることが確認されています。

アジア太平洋地域および欧州におけるエネルギー効率規制

欧州エコデザイン規制のステージ4は、2025年9月に指向性および非指向性ランプの最低効率閾値を引き上げ、照明器具メーカーに対してより高性能なLEDを中心とした製品の再設計を迫りました(ec.europa.eu)。オーストラリアおよびニュージーランドは温室効果ガスおよびエネルギー最低基準法の下で同等の規則を導入し、中国はGB 30255-2019を改訂して水銀フリー蛍光灯の代替を加速させました。フリップチップパッケージは熱をより効率的に放散するため、高い接合温度でも効率を維持でき、この特性は厳格化する基準に合致しています。政府調達プログラムおよび改修インセンティブは、住宅および商業セグメントの双方においてフリップチップLED市場への需要を誘導しています。

ワイヤーボンドLEDと比較した総所有コストの低さ

フリップチップLEDのコンポーネントレベルの価格はワイヤーボンド代替品より20〜30%高いものの、小型ヒートシンク、シンプルなドライバー、およびメンテナンス削減を含めたライフサイクル全体の評価ではフリップチップ組立品が有利です。ダイから基板への直接経路により接合部からケースへの熱抵抗がほぼ半減し、設計者は産業用照明器具のファンを省略でき、システムの部品表コストを15〜20%削減できます。フリップチップパッケージはJEDEC規定のストレステストで3,000サイクル超の熱サイクルに耐え、これはワイヤーボンドの疲労限界の3倍であり、この耐久性により保証クレームと現地修理対応が削減されます。これらの経済性が、改修および新築プロジェクトの双方においてフリップチップLED市場の採用曲線を強化しています。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資本集約的なフリップチップパッケージングライン | -1.6% | グローバル、新興市場で顕著 | 中期(2〜4年) |

| 垂直薄膜LEDからの競争圧力 | -1.2% | グローバル、APACおよび北米の製造拠点 | 長期(4年以上) |

| P0.5以下の修理可能性と歩留まり損失 | -0.9% | APACが中核、ディスプレイ製造地域 | 短期(2年以内) |

| 熱サイクル下でのインジウムバンプ信頼性 | -0.7% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

資本集約的なフリップチップパッケージングライン

大量生産向けフリップチップ組立の設備一式には、ダイボンダー、アンダーフィルディスペンサー、およびリフロー炉が必要であり、合計コストは1,500万〜2,500万米ドルに達し、新興市場における設備増強を遅らせる障壁となっています。[3]半導体パッケージング装置市場、「市場分析2025」、semiconductorpackagingequipment.com 装置のリードタイムは2025年に12〜18ヶ月に延長し、BesiおよびASM Pacific Technologyのバックログは6四半期を超え、二次パッケージャーの能力を制約しました。プロセスウィンドウはワイヤーボンドよりも狭く、クリーンルームのアップグレードとインライン計測が必要となり、運営費用が30〜40%増加します。これらの資本障壁が新規参入者の参入を遅らせ、コスト重視の地域におけるフリップチップLED市場の成長を抑制しています。

垂直薄膜LEDからの競争圧力

垂直薄膜GaNデバイスはエピタキシャル層を反射性金属キャリアにボンディングし、高電流密度における横型フリップチップ設計を制限する電流拡散損失を排除します。アナリストは、垂直LEDが2028年までに高パワーセグメントの最大20%を獲得する可能性があると予測しており、特にコスト主導の一般照明においてその傾向が顕著です。[4]LED産業予測、「垂直薄膜LED市場シェア2025」、ledindustryforecast.com メーカーは横型と垂直型の両プラットフォームに同時投資すべきかどうかという戦略的不確実性に直面しており、判断を誤れば資本が無駄になるリスクがあります。この競合関係は、ニッチな特殊波長への堅調な需要にもかかわらず、フリップチップLED市場の長期成長率を緩和させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料システム別:GaNの優位性と特殊材料の勢い

窒化ガリウムは2025年の売上高の52.19%を占め、一般照明を支配する青色および白色エミッターの主力基板としての地位を確立しています。GaNの広いバンドギャップ、高い熱伝導率、および成熟したエピタキシャルレシピが可視波長全域にわたる効率的な発光を支え、フリップチップLED市場における優位性を強化しています。GaN-on-シリコンウェーハの300ミリメートルへのスケールアップにより、今後数年でルーメン当たりのダイコストが削減され、この材料の価値提案がさらに強固になる可能性があります。

主に紫外線、赤外線、および短波赤外線からなるその他の材料システムは、CAGR 10.85%で成長すると予測されています。紫外線Cフリップチップエミッターを使用した水浄化モジュールや、リン化インジウム赤外線ダイを採用した非侵襲バイオセンシングデバイスは、特殊材料がフリップチップLED市場全体を上回るペースで拡大していることを示しています。耐衝撃パッケージに対する防衛・航空宇宙分野の要件が、フリップチップボンディングが優れた機械的堅牢性を通じて支えるニッチ波長への需要をさらに拡大させています。

波長別:青色のリーダーシップと加速する緑色の上昇余地

青色ダイは2025年の売上高の41.52%を供給し、85℃の接合温度において150ルーメン毎ワット超の商業効率を達成するための数十年にわたるプロセス改良を活用しています。これらのデバイスは蛍光体変換白色光を支え、LCDの基本バックライトとして機能し、フリップチップLED市場における継続的な大量需要を保証しています。赤色リン化物はシグナリングおよび園芸分野での重要性を維持していますが、温度感受性の高い効率特性により拡大ペースは緩やかです。

緑色エミッターは、アルミニウム処理量子井戸を使用して外部量子効率65%を達成した2025年の実験室での突破口を受けて、CAGR 10.91%で成長する見込みです。歴史的な緑色ギャップの解消により、緑色サブピクセルが知覚輝度を支配するマイクロLEDディスプレイの性能が向上します。この技術的飛躍により、緑色フリップチップLEDは急速なシェア拡大に向けて位置付けられ、高解像度直視型パネルに向けたフリップチップLED市場全体の勢いを強化しています。

パワークラス別:高パワーパッケージが上昇余地を獲得

1ワット未満の低パワーパッケージが2025年の売上高の46.18%を占め、コスト効率を優先する電球、ダウンライト、および民生用電子機器バックライトに対応しています。1〜3ワットの中パワーデバイスは建築照明および自動車用デイタイムランニングランプに対応し、コンパクトなフォームファクターで光出力と熱放散のバランスを取っています。LumiledsのLUXEON Altilon SMD DTシリーズは3ワット定格でクールホワイトにおいて335ルーメンを実現し、AEC-Q102認定と自動車フロントターンおよびDRL用途向けのデュアルカラー機能を備え、このカテゴリーを代表しています。

3ワット超の高パワーパッケージは、パッケージ当たり1,000ルーメン超を要求する自動車前照灯およびスタジアム照明器具に牽引され、CAGR 11.27%を記録する見込みです。フリップチップボンディングは低い直列抵抗によりこれらの駆動電流を維持し、OEMが光学系と組立時間を削減するためにエミッター数を集約するにつれて、高パワークラスにおけるフリップチップLED市場シェアを押し上げています。

用途別:自動車照明が一般照明を上回る勢いで成長

一般照明は2025年の売上高の44.39%を占め、改修プログラムおよび厳格化する効率規制が初期のワイヤーボンドランプの交換を促進しました。2024年に改訂された欧州のサーキュラーエコノミー指令は、2026年以降に販売される照明製品がコンポーネントレベルの修理とリサイクルに対応することを義務付けており、接着剤ボンドのワイヤーボンドモジュールよりも標準化されたフットプリントとはんだ付けによる取り付けを採用したフリップチップパッケージが有利となっています。

自動車照明は全用途の中で最速のCAGR 11.06%を記録する見込みです。アダプティブビーム規制がフリップチップ構成のみが対応可能なピクセルアドレス可能アレイを事実上必要とするためです。Nichia、ams-OSRAM、Seoul Semiconductorなどのサプライヤーへの受注実績が、ヘッドランプおよびシグナルモジュールが2031年まで引き続きフリップチップLED市場の成長エンジンであることを確認しています。

地域分析

アジア太平洋地域は2025年の売上高の42.72%を占め、中国、台湾、および韓国における設備増強に牽引されて2031年にかけてCAGR 11.14%で成長する見込みです。San'an Optoelectronicsは世界最大のMOCVD設備群を運営し、Lumiledsを買収した後にフリップチップ生産を拡大し、自動車顧客のパイプラインを確保しています。台湾のEpistarおよびLextarはミニLEDおよびマイクロLEDへとピボットし、フリップチップLED市場を差別化する同じ高密度特性を活用しています。日本のNichiaおよび韓国のSamsungは、量産に迅速に移行する効率面での突破口をリードし続けています。

欧州と北米は合わせて2025年の売上高の相当なシェアを占めました。欧州連合のステージ4エコデザイン規則が改修を加速させ、ECE規則第123号がフリップチップアレイに大きく依存するアダプティブヘッドライトへの将来需要を保証しています。北米の製造は2025年にCree Lightingが技術監督を維持しながら組立を外部委託したことで合理化され、地域メーカーが知的財産を守りながらコスト構造を調整する方法を示しています。一部のリショアリング(国内回帰)の動きにもかかわらず、米国および欧州向け車両向けのヘッドランプLEDモジュールの大部分は依然としてアジアのパッケージャーから供給されており、フリップチップLED市場内の地域間サプライチェーンの相互依存が強化されています。

中東・アフリカ、南米、およびその他の新興地域は合わせて2025年の売上高の小さなシェアを占めましたが、平均を上回る成長を示しています。サウジアラビアおよびアラブ首長国連邦のスマートシティ展開では、50℃の周囲温度に耐えられるフリップチップ街路灯が指定されています。多国間エネルギーアクセス計画の下で資金調達されたサブサハラの改修プログラムはアジアの初期LED普及曲線を再現しており、サプライチェーンの制約が緩和されればフリップチップLED市場に着実な上昇余地をもたらすことが期待されます。南米の需要はブラジルとアルゼンチンに集中しており、欧州の自動車照明基準との調和がアダプティブヘッドランプモジュールへの直接的なチャネルを開いています。

競合環境

フリップチップLED市場は中程度の集中度を示しており、上位5社が2025年の売上高の相当なシェアを占めています。Nichiaとams-OSRAMは2025年10月に広範な特許クロスライセンスを締結し、訴訟リスクを低減するとともに次世代製品の共同開発を加速させています。Samsungはエピタキシー、パッケージング、およびモジュール組立にわたる垂直統合を活用してテレビおよびハンドセット事業を守り、Seoul Semiconductorはホットビン済みフリップチップ技術を活用して自動車シェアを拡大しています。

PlayNitrideなどの新興挑戦者は、ダイのピックアンドプレースを不要にするウェーハレベルフリップチップマイクロLEDソリューションを推進し、組立コストを最大50%削減しています。装置ベンダーはアンダーフィルボイド率を低減する高精度ウェーハボンダーの改良で対応しており、これはフリップチップLED市場の全参加者に直接的な恩恵をもたらしています。同時に、垂直薄膜GaNは基板除去歩留まりが改善されコストが収束すれば、高パワーソケットを奪う脅威となっています。

インジウムバンプ供給に関する原材料リスクが高まっており、2024〜2025年にかけて価格は1キログラム当たり200〜350米ドルの間で変動しました。輸出が混乱した場合、インジウムはんだを使用しない垂直薄膜LEDへの需要シフトが生じる可能性があり、ミッションクリティカルなヘッドランプモジュールの長期契約を必要とする自動車ティア1サプライヤーがこのシナリオを注視しています。ベンダーは代替バンプ化学品の認定とデュアルソーシング基板によってリスクをヘッジしており、この傾向がフリップチップLED市場内の将来の競争ダイナミクスを形成しています。

フリップチップLED産業リーダー

Nichia Corporation

Samsung Electronics Co., Ltd.

Seoul Semiconductor Co., Ltd.

Penguin Solutions Inc. (Cree Inc.)

Osram Opto Semiconductors GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Cree Inc.は、アダプティブ照明および予知保全のために電流と輝度を自動的に微調整する組み込みセンサーを搭載したOptiLampパッケージを発売しました。

- 2026年2月:Cree Inc.は、産業用および屋外照明器具における納期信頼性を回復するため、米国内での長期製造パートナーシップを締結しました。

- 2026年1月:Cree Inc.は、フリップチップLED、ドライバー、および熱基板を束ねた照明器具への迅速な統合を可能にするターンキーボード組立であるL2 PCBAソリューションを発表しました。

- 2025年10月:Nichiaとams-OSRAMは、自動車用マトリクスヘッドランプ向けのGaN LED、レーザーダイオード、およびフリップチップパッケージを対象とした広範な特許クロスライセンスを締結しました。

グローバルフリップチップLED市場レポートの調査範囲

フリップチップLED市場とは、フリップチップ発光ダイオード(LED)の製造、開発、および応用に特化した産業を指します。これらのLEDはチップを逆さまに実装するユニークな設計を特徴とし、従来のLED設計と比較して熱管理の改善、高効率、および優れた性能を実現します。

フリップチップLED市場レポートは、材料システム(GaN、AlGaInP、その他の材料システム)、波長/色(青、白、赤、緑、その他の波長/色)、パワークラス(低パワー、中パワー、高パワー)、用途(一般照明、自動車照明、ディスプレイおよびサイネージ、バックライト、その他の用途)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| GaN |

| AlGaInP |

| その他の材料システム |

| 青 |

| 白 |

| 赤 |

| 緑 |

| その他の波長/色 |

| 低パワー |

| 中パワー |

| 高パワー |

| 一般照明 |

| 自動車照明 |

| ディスプレイおよびサイネージ |

| バックライト |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 材料システム別 | GaN | |

| AlGaInP | ||

| その他の材料システム | ||

| 波長/色別 | 青 | |

| 白 | ||

| 赤 | ||

| 緑 | ||

| その他の波長/色 | ||

| パワークラス別 | 低パワー | |

| 中パワー | ||

| 高パワー | ||

| 用途別 | 一般照明 | |

| 自動車照明 | ||

| ディスプレイおよびサイネージ | ||

| バックライト | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

フリップチップLED市場の2031年における予測市場規模は?

フリップチップLED市場は、現在の成長予測に基づき、2031年までに144億9,000万米ドルに達すると予測されています。

2031年にかけて最も速い成長が見込まれる地域はどこですか?

アジア太平洋地域は2026年から2031年にかけてCAGR 11.14%で拡大し、全地域の中で最高となる見込みです。

フリップチップLEDが自動車用アダプティブヘッドライトに好まれる理由は何ですか?

個別にアドレス可能なピクセルを実現し、高電流密度を管理し、AEC-Q102信頼性基準を満たすことで、精密なグレアフリービーム制御を可能にするためです。

フリップチップLED売上高を支配する材料システムはどれですか?

窒化ガリウムが主要材料であり、可視スペクトル全域にわたる効率性から2025年の売上高の52.19%を占めています。

高パワー照明においてフリップチップLEDに挑戦しうる技術トレンドは何ですか?

垂直薄膜GaN LEDは、横型抵抗とインジウムバンプへの依存を排除するため、コストと歩留まりが改善されればシェアを侵食する可能性があります。

最終更新日: