赤外線エミッターおよびレシーバー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

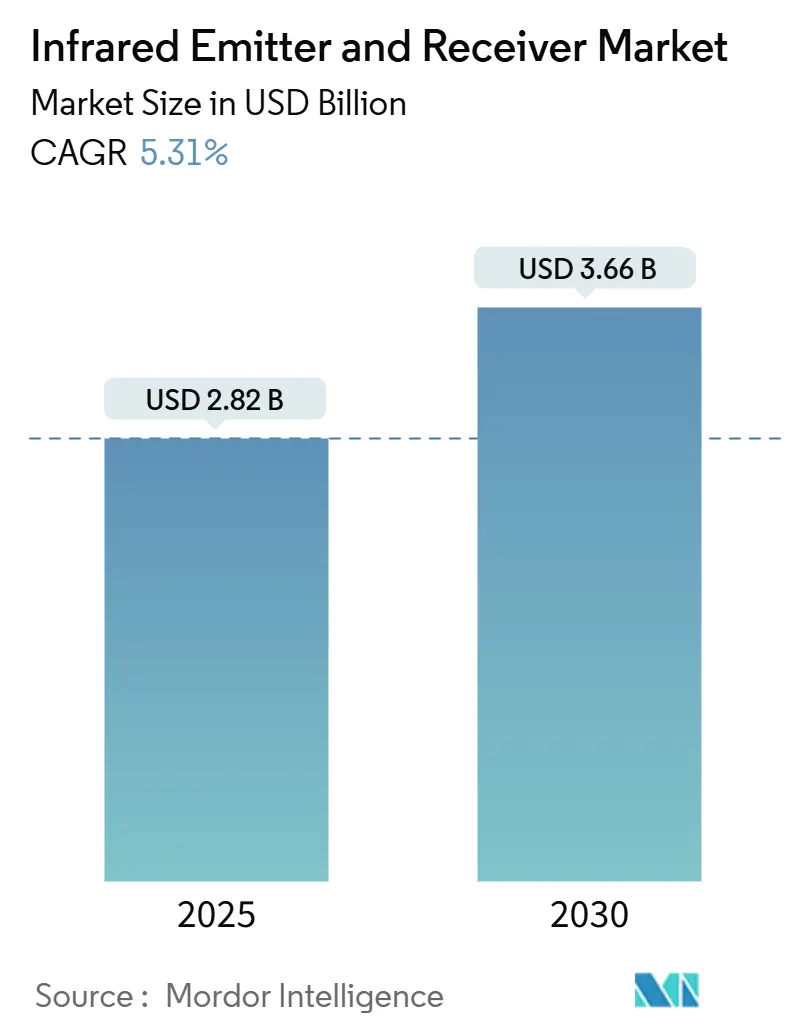

| 市場規模 (2025) | 2.82 十億米ドル |

| 市場規模 (2030) | 3.66 十億米ドル |

| 成長率 (2025 - 2030) | 5.31% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる赤外線エミッターおよびレシーバー市場分析

赤外線エミッターおよびレシーバー市場規模は2025年に28億2,000万米ドルに達し、2030年までに36億6,000万米ドルに増加する見込みで、CAGRは5.31%を示しています。この安定した成長は、ニッチなセンシング用途から自動車安全、コンシューマーエレクトロニクス、工場自動化への幅広い展開への移行が成功していることを反映しています。新車への熱カメラの規制主導型採用、3D深度キャプチャ機能を備えたスマートフォンへの継続的な需要、および工場フロアでの予知保全プログラムの拡大が主要な推進要因です。近赤外線センサーのコスト低下と、コンパクトな垂直共振器面発光レーザー(VCSEL)の設計採用が相まって、ジェスチャーインターフェースおよび生体認証ログインにおける設計サイクルの高速化を促進しています。一方、スマート農業および宇宙ベースの観測プラットフォームへのベンチャー資金の増加が新たなエンドユーザー需要を生み出し、経済サイクル全体にわたって堅調な需要見通しを強化しています。

主要レポートのポイント

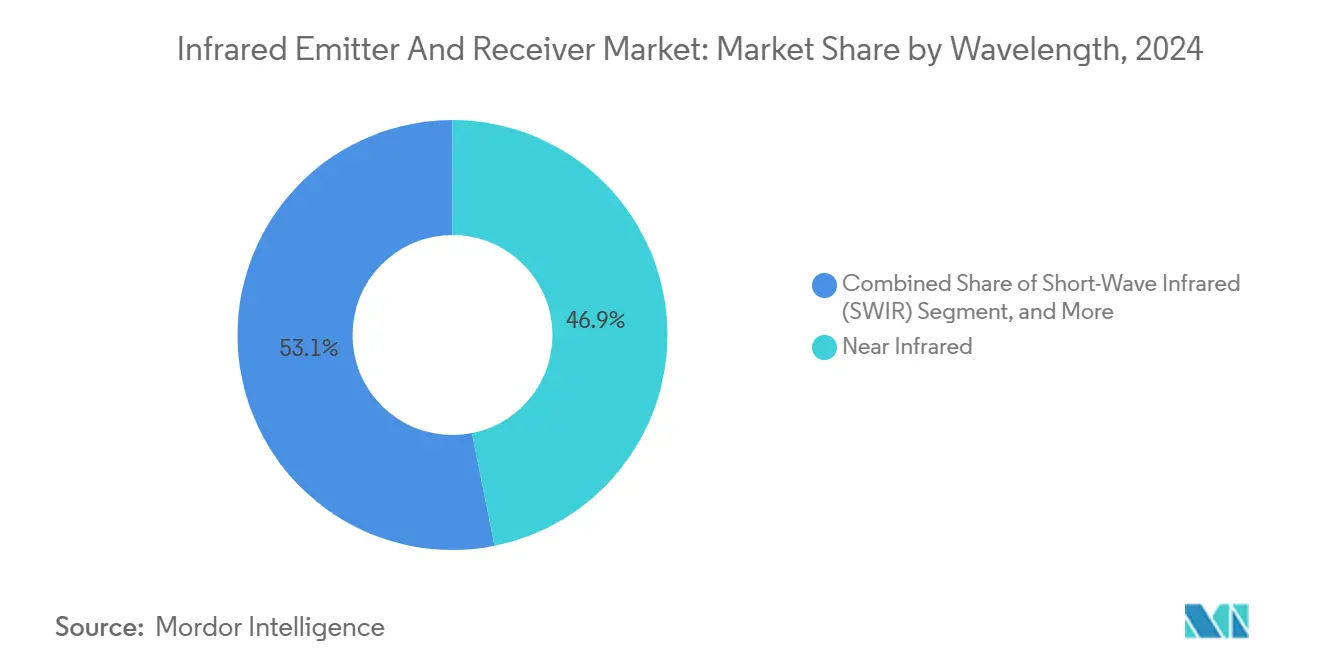

- 波長別では、近赤外線が2024年に46.87%の収益シェアをリードし、短波赤外線は2030年にかけて6.07%のCAGRで拡大する見込みです。

- コンポーネント別では、赤外線エミッターが2024年に赤外線エミッターおよびレシーバー市場シェアの61.79%を占め、レシーバーは2030年にかけて5.69%のCAGRで成長する見込みです。

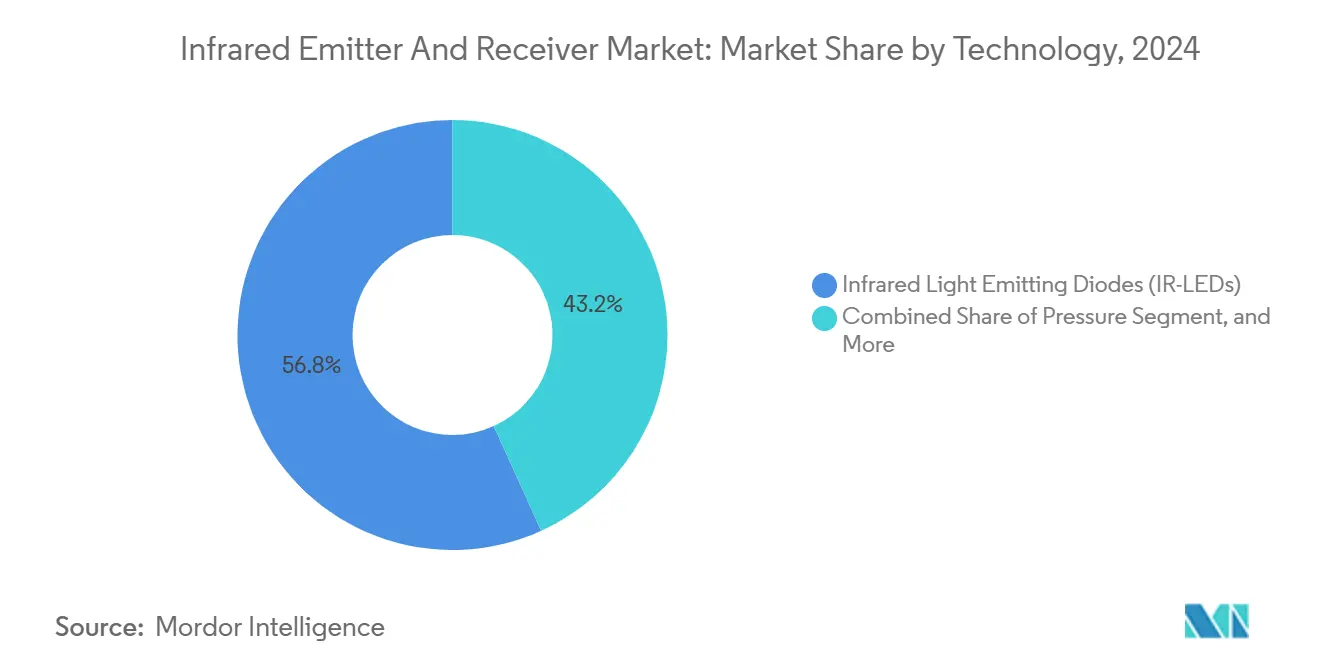

- 技術別では、LED ソリューションが赤外線エミッターおよびレシーバー市場規模の56.78%を占め、レーザーダイオードは2030年にかけて5.89%のCAGRで成長する見込みです。

- 用途別では、コンシューマーエレクトロニクスが2024年の収益の35.83%を占め、自動車用途は2030年にかけて6.13%のCAGRで加速しています。

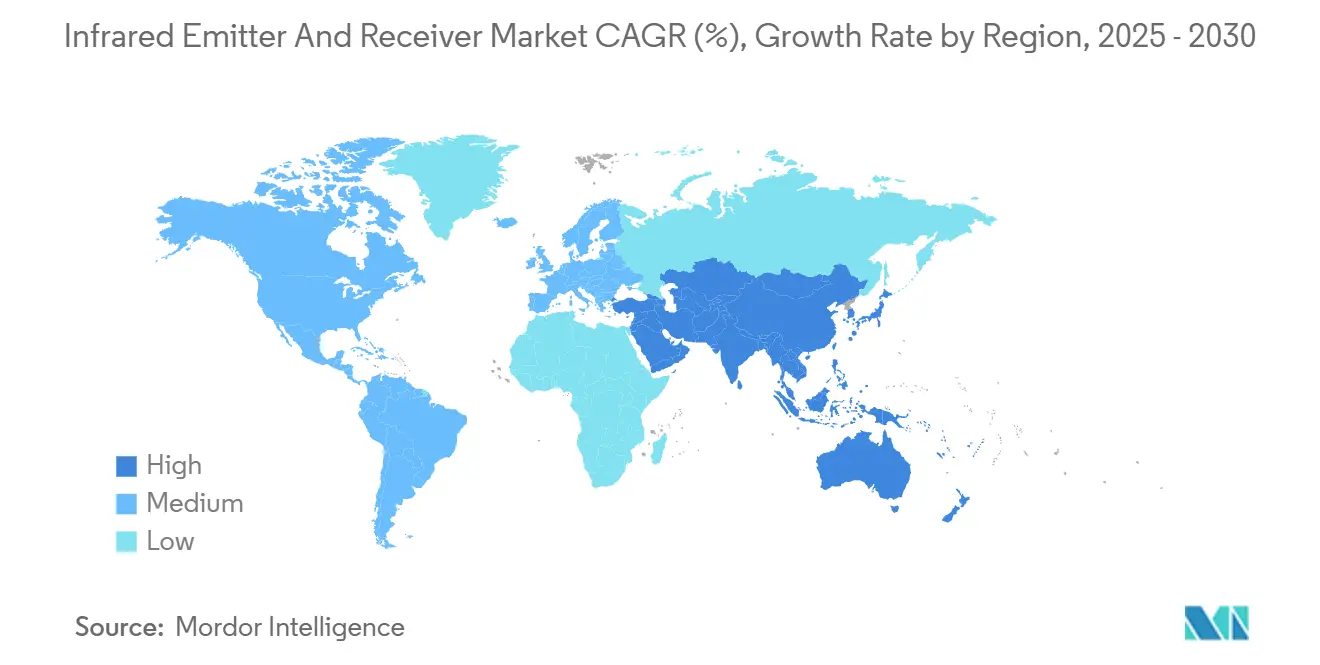

- 地域別では、アジア太平洋が2024年の売上高の42.37%を占め、中東は2030年にかけて5.91%のCAGRで最も速い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル赤外線エミッターおよびレシーバー市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進運転支援システム(ADAS)における採用拡大 | +1.8% | グローバル、欧州・北米での早期成長 | 中期(2〜4年) |

| コンシューマーエレクトロニクスにおけるジェスチャーコントロールの普及 | +1.2% | グローバル、アジア太平洋の製造拠点に集中 | 短期(2年以内) |

| スマートフォンにおける3Dセンシングの拡大 | +1.0% | グローバル、プレミアムからミドルレンジセグメントへの波及 | 短期(2年以内) |

| 産業自動化およびロボティクスの拡大 | +0.9% | アジア太平洋中心、北米・欧州への波及 | 中期(2〜4年) |

| スマート農業モニタリングからの新興需要 | +0.3% | グローバル、精密農業地域での早期採用 | 長期(4年以上) |

| 宇宙ベースの赤外線監視への投資増加 | +0.2% | 北米、欧州、一部アジア太平洋諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進運転支援システム(ADAS)における採用拡大

赤外線カメラは現在、2024年半ばに施行された欧州一般安全規則に基づいて義務付けられたドライバーモニタリングおよび歩行者検知機能を支えています。自動車メーカーは300 mの距離で歩行者や動物を認識できる長波熱画像装置を統合し、より高い自律性レベルをサポートし、夜間走行の安全性を向上させています。[1]欧州委員会、「自動車の一般安全規則の改定」、ec.europa.eu北米の大型車両フリートは、連邦政府の今後の死角規制に対応するため熱センサーを後付けしています。技術サプライヤーはVCSELエミッターとCMOSレシーバーを単一パッケージモジュールに統合し、ティア1サプライヤーの統合時間を短縮しています。無線ソフトウェアアップデートが新たな熱シグネチャー分析を可能にするにつれ、OEMはレーダーおよびライダーと並ぶ不可欠な冗長性として赤外線アレイを位置づけています。その結果生じるハードウェア需要は、赤外線エミッターおよびレシーバー市場に対して最大の単一推進要因としての押し上げ効果をもたらしています。

コンシューマーエレクトロニクスにおけるジェスチャーコントロールの普及

スマートフォンおよびタブレットブランドは、公共キオスクや医療現場における衛生上の使用事例に対応するため、ホバーおよびウェーブコマンドを登録するコンパクトな赤外線飛行時間型モジュールを組み込んでいます。AppleのTrueDepthアレイは、デュアル波長エミッターと高解像度レシーバーを組み合わせることでFace IDの精度を向上させ、消費電力を低減しながら有効センシング範囲を拡大しています。[2]Apple、「AVFoundationカメラおよびメディアキャプチャ」、developer.apple.comゲームコンソールやスマートテレビのリモコンは、空中での音量調整を可能にするためにエミッターとレシーバーのペアに依存するようになっています。モジュールサプライヤーは新しい940 nm VCSELパーツで0.1 mm未満の深度精度を報告しており、腕時計サイズのデバイスにピンチアンドズームジェスチャーを追加することを可能にしています。アジア太平洋の受託製造拠点における急速な設計サイクルが、大量生産コンポーネントへの強い短期需要を維持しています。

スマートフォンにおける3Dセンシングの拡大

プレミアムハンドセットメーカーは構造化光および飛行時間型赤外線センシングを大量採用へと推進しており、コスト曲線は現在ミドルティアモデルへの展開をサポートしています。赤外線深度マップは、特に低照度条件下でのポートレート写真、拡張現実オブジェクト配置、およびレーザーオートフォーカス速度を向上させます。[3]Springer Nature、「モバイルアプリケーション向け飛行時間型センシング」、nature.com デュアル波長アレイは、生体認証ロック解除のための近赤外線技術と材料識別のための短波赤外線技術を組み合わせ、モバイル決済ワークフローにおける偽造検知を可能にしています。オンデバイスニューラルプロセッサとの統合により、深度知覚の遅延が50 ms未満に抑えられます。センサーサプライヤーが積層ウェーハアーキテクチャに移行するにつれ、ユニットコストの低下がタブレットおよびラップトップカテゴリー全体へのこれらのコンポーネントの普及を加速させ、全体的なコンポーネント量を増加させます。

産業自動化およびロボティクスの拡大

工場フロアへの赤外線サーモグラフィーの採用により、鉄鋼工場から半導体ファブに至る産業において計画外のダウンタイムが最大30%削減されています。協働ロボットは近接センシング赤外線リングを使用して人間の存在を検知し、動作を動的に減速させることで、ケージなしの共有ワークセルを実現しています。品質管理ステーションは短波赤外線カメラを展開して、可視光学では検出できないシリコンウェーハの表面下ボイドを検査しています。電気自動車バッテリー工場のグローバルな能力拡張計画が進むにつれ、ギガファクトリーにおける非接触熱マッピングの需要が赤外線エミッターおよびレシーバー市場の中期的な成長見通しを強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 短波赤外線センサーの高コスト | -0.8% | グローバル、特に価格感応度の高い市場に影響 | 中期(2〜4年) |

| 化合物半導体のサプライチェーン混乱 | -0.6% | グローバル、アジア太平洋のサプライチェーンに集中 | 短期(2年以内) |

| デュアルユース赤外線コンポーネントに対する厳格な輸出規制 | -0.4% | 国際貿易、米中技術規制 | 長期(4年以上) |

| 小型化パッケージにおける熱管理の課題 | -0.3% | グローバル、モバイルおよびウェアラブルアプリケーションに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

短波赤外線センサーの高コスト

InGaAs基板はウェーハあたり2,000米ドル以上のコストがかかり、70%未満の歩留まり率が完成品の検出器価格を押し上げ、予算重視のコンシューマーデバイスには手の届かない短波ソリューションとなっています。その結果、採用は主に性能がコストを上回る機械視覚検査および科学機器に限定されています。100 mmから150 mmウェーハラインへの移行に向けたファウンドリーの取り組みは始まっていますが、2027年以前にコストを大幅に低下させることは期待されていません。したがって、シリコンベースの近赤外線センサーとの価格差は、予測期間中に赤外線エミッターおよびレシーバー市場の上昇余地の一部を抑制する可能性があります。

化合物半導体のサプライチェーン混乱

2024年に中国が課したガリウムおよびゲルマニウムの輸出規制により、赤外線ダイオードおよび検出器の必須原料の供給が逼迫しました。単一国へのガリウム生産集中度が80%を超えることで、西側のファブはリードタイムの急増やスポット価格の高騰に複数四半期にわたって晒されています。日本および欧州企業はLEDスクラップからガリウムを回収するリサイクルループを構築していますが、意味のある量が市場に出回るのは2026年以前にはならない見込みです。地政学的緊張が長期化すれば出荷がさらに遅延し、OEMが代替波長を中心にデュアルソーシングや製品再設計を余儀なくされる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

波長別:マルチスペクトル設計が性能向上を加速

近赤外線は2024年の赤外線エミッターおよびレシーバー市場規模において13億2,000万米ドルを占め、46.87%の収益シェアを示しました。これは低コストのシリコンCMOS検出器とのシームレスな統合によるものです。コンシューマーエレクトロニクスは、低消費電力と成熟したドライバーICエコシステムにより、近接センシングに近赤外線を採用しています。しかし、短波赤外線の収益は、より深い材料透過と大気散乱の低減から恩恵を受ける機械視覚および食品選別ラインに牽引され、2030年にかけて6.07%のCAGRで成長する軌道にあります。

中波赤外線は、長距離の明瞭性のために3〜5 µmの大気窓を活用し、ガス漏れ検知および軍事撮像において牽引力を維持しています。長波赤外線は建物診断および医療サーモグラフィーに引き続き使用されています。自動車メーカーは、統合センサーモジュールにおいて近赤外線キャビンモニターと長波外部カメラを組み合わせたデュアルバンド設計を採用するケースが増えています。このマルチスペクトルへの転換はサプライヤーの収益源を多様化し、赤外線エミッターおよびレシーバー市場の長期的な需要を支えています。

コンポーネント別:検出感度がレシーバーの採用を促進

エミッターは2024年の売上の61.79%を占め、すべてのアクティブセンシングチェーンにおけるその普遍性を示しています。VCSELアレイ、端面発光レーザーダイオード、および高出力LEDは、コンシューマーおよび産業機器全体で構造化光、アイセーフレンジング、および基本的な近接キューを提供しています。しかし、エンドユーザーがより長い検出範囲と高い深度精度を求めるにつれ、レシーバーの出荷量は5.69%のCAGRで拡大しています。

フォトダイオードサプライヤーは量子効率を85%超に向上させており、アバランシェフォトダイオードは長距離ライダーおよび監視アプリケーション向けに100を超えるゲイン係数を実現しています。CMOSベースの焦点面アレイはピクセルあたりのコストを低下させ、ハンドヘルド熱カメラを300米ドル未満で小売販売することを可能にしています。信号処理がオンチップに移行するにつれ、基板の実装面積が縮小し、スマートグラスやウェアラブルにおける新しいフォームファクターが可能になり、赤外線エミッターおよびレシーバー市場をさらに強化しています。

技術別:精密領域でレーザーダイオードの勢いが増す

LEDは2024年に56.78%の収益シェアを確保し、フラッド照明および汎用センシングにおける低コストで支持されています。しかし、レーザーダイオードは固体ライダー、アイセーフレンジング、および産業用ロボティクスにおけるコヒーレントビームステアリングに牽引され、5.89%のCAGRで最も速く成長している技術です。フォトダイオードは受信側で不可欠であり続け、新しい裏面照射型設計が940 nmバンドの感度を2倍にしています。

フォトトランジスタはニッチではあるものの、外部アンプを必要とせずにオンデバイスゲインを必要とする低価格コンシューマー製品において引き続き関連性を持っています。CMOSセンサーはオンチップのディープラーニングアクセラレーターとともにマルチスペクトルキャプチャを統合し、システムレベルの遅延を低減するエッジアナリティクスを提供しています。単一チップ深度センシングモジュールへの推進は、2030年まで赤外線エミッターおよびレシーバー市場を持続させると期待される技術シフトを強化しています。

用途別:自動車が成長し、コンシューマーエレクトロニクスが安定

コンシューマーエレクトロニクスは2024年に最大の配分を維持し、グローバル収益の35.83%を占め、スマートフォンのFace IDアレイ、タブレットのジェスチャーセンサー、およびラップトップのプライバシー検出器を含んでいます。このセグメントは年間数十億台の量、連動した設計サイクル、および急速な小型化から恩恵を受けています。しかし、自動車は規制当局がドライバー注意モニタリングを義務付け、自動運転スタックが熱的冗長性を要求するにつれ、2030年にかけて6.13%のCAGRで他のすべての垂直市場を上回るペースで成長する軌道にあります。

産業自動化は堅固な第三の柱を形成し、予知保全およびプラスチック選別ロボティクスに赤外線カメラを採用しています。ヘルスケアでは、非接触体温測定および創傷治癒評価ツールが感染リスクを回避するために長波アレイを活用しています。セキュリティおよびスマートシティの展開では、境界保護および交通モニタリングに多波長カメラが使用されています。北米およびラテンアメリカの新興スマート農業パイロットでは、短波イメージャーによる作物ストレス検知を試験しており、赤外線エミッターおよびレシーバー市場の追加的な収益フランクを予兆しています。

地域分析

アジア太平洋は2024年のグローバル収益の42.37%を占め、これは主に中国、韓国、および台湾がエミッター、検出器、およびドライバーICを一貫して製造する統合ファウンドリーを有しているためです。スマートフォンOEMとコンポーネントベンダーの近接性が設計サイクルを短縮し、物流コストを削減し、地域の粘着性を強化しています。中国の「中国製造2025」および韓国の「K半導体ベルト」における政府補助金が、赤外線エミッターおよびレシーバー市場を支える化合物半導体ファブへの投資を引き続き呼び込んでいます。

北米と欧州は技術リーダーとして、プレミアム自動車安全、防衛ISR、およびインダストリー4.0の展開を重視しています。米国の需要は国境監視向け熱画像装置の公共調達から恩恵を受け、欧州の自動車メーカーは2024年の安全義務に対応するためキャビンモニタリングセンサーを内製化しています。これらの地域はガリウムおよびインジウムのサプライチェーンの脆弱性に直面しており、リショアリングまたはフレンドリーショアリングへの取り組みを強化しています。

中東は5.91%のCAGRで最も速く成長している地域であり、交通流最適化およびエネルギー効率の高い建物管理のために赤外線カメラを統合するサウジビジョン2030およびUAEのスマートシティ計画に支えられています。南米のアグリテックおよび鉱業企業は、作物ストレス分析および設備健全性モニタリングのために堅牢な短波イメージャーを展開しています。アフリカの採用はまだ初期段階ですが、インフラ安全に対する政策立案者の関心は2030年にかけての緩やかな上昇を示唆しています。これらの地域ダイナミクスが合わさって、赤外線エミッターおよびレシーバー市場の多様化した需要基盤を強化しています。

競合ランドスケープ

市場は中程度の集中度を示しており、上位5社が2024年の売上の約55%を合計で支配しています。OSRAM Opto Semiconductors、Hamamatsu Photonics、およびVishay Intertechnologyがハイエンドを支えています。各社は垂直統合された化合物半導体ラインに多額の投資を行い、プロセスノウハウと特許の深さによる競争優位の構築を支援しています。OSRAMのマレーシアファブ拡張は、2026年までに自動車グレードのLED生産量を40%引き上げ、OEMの供給不足に対するバッファーとなることが期待されています。HamamatsuのInfraTec買収は欧州における熱アレイのフットプリントを拡大し、VishayのVCSELラインはレベル3自律性向けのライダーユニットを直接ターゲットにしています。

II-VI珠海などの中国の挑戦者やSeoul Semiconductorなどの韓国の参入者は、低い労働コストと機敏な設計サイクルを活用して価格感応度の高いコンシューマーエレクトロニクスの受注を獲得しています。西側の既存企業は、光学、ドライバー、およびファームウェアを統合したフルスタックのリファレンスデザインを提供することで対応し、顧客の市場投入時間を短縮しています。差別化は現在、純粋なセンサー解像度よりも電力効率、小型化パッケージ、およびサプライチェーンの耐性に重点が置かれています。

スマート農業、宇宙ベースの監視、および神経診断イメージングなどの未開拓ニッチには依然として機会が残っています。ウェーハプロセスを特殊波長に合わせてカスタマイズしたり、AIエッジコンピューティングブロックを統合したりできるプレーヤーは、セクター平均を上回る成長が見込まれます。Teledyne FLIRの軍用グレード熱センサー契約に見られるように、焦点面設計とシステムレベルアセンブリの間のシナジーを活用する企業が能力ギャップを埋めようとするため、M&A活動は引き続き活発化する見込みです。

赤外線エミッターおよびレシーバー産業リーダー

OSRAM Opto Semiconductors GmbH

Hamamatsu Photonics K.K.

Vishay Intertechnology, Inc.

Excelitas Technologies Corp.

LITE-ON Technology Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Hamamatsu PhotonicsはBMW Groupと2億米ドルのパートナーシップを締結し、自動車メーカーのレベル4自律プラットフォーム向けの短波赤外線センサーを共同開発することになりました。悪天候での物体認識強化を目指し、2027年の商業展開を目標としています。

- 2025年9月:OSRAM Opto SemiconductorsはTeslaから1億8,000万米ドルの供給契約を獲得し、同社のフル自動運転ハードウェアアップグレード向けに940 nm赤外線LEDアレイを提供することになりました。ドライバーモニタリングおよび外部歩行者検知機能をカバーしています。

- 2025年8月:Vishay Intertechnologyはフランスの専門企業Sofradir ECの3億2,000万米ドルの買収を完了し、冷却型および非冷却型熱検出器ラインを追加して防衛および産業撮像ポートフォリオを拡大しました。

- 2025年7月:Seoul Semiconductorは量子ドット赤外線LEDを発表し、効率を40%向上させ、製造コストを25%削減しました。主要スマートフォンメーカーとのパイロット運用が成功した後、2026年第1四半期に量産が予定されています。

グローバル赤外線エミッターおよびレシーバー市場レポートの調査範囲

| 近赤外線(NIR) |

| 短波赤外線(SWIR) |

| 中波赤外線(MWIR) |

| 長波赤外線(LWIR) |

| 赤外線エミッター |

| 赤外線レシーバー |

| 赤外線発光ダイオード(IR-LED) |

| 赤外線レーザーダイオード |

| フォトダイオード |

| フォトトランジスタ |

| 相補型金属酸化膜半導体(CMOS)センサー |

| コンシューマーエレクトロニクス |

| 自動車 |

| 産業自動化 |

| ヘルスケア |

| セキュリティおよび監視 |

| その他の用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 波長別 | 近赤外線(NIR) | ||

| 短波赤外線(SWIR) | |||

| 中波赤外線(MWIR) | |||

| 長波赤外線(LWIR) | |||

| コンポーネント別 | 赤外線エミッター | ||

| 赤外線レシーバー | |||

| 技術別 | 赤外線発光ダイオード(IR-LED) | ||

| 赤外線レーザーダイオード | |||

| フォトダイオード | |||

| フォトトランジスタ | |||

| 相補型金属酸化膜半導体(CMOS)センサー | |||

| 用途別 | コンシューマーエレクトロニクス | ||

| 自動車 | |||

| 産業自動化 | |||

| ヘルスケア | |||

| セキュリティおよび監視 | |||

| その他の用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

赤外線エミッターおよびレシーバー市場の現在の価値はいくらですか?

グローバル市場は2025年に28億2,000万米ドルに達し、2030年までに36億6,000万米ドルに達する見込みです。

最も速く成長しているセグメントはどれですか?

自動車用途は2030年にかけて6.13%のCAGRで拡大しており、他のすべての垂直市場を上回っています。

短波赤外線センサーがまだ高価な理由は何ですか?

コストの高いInGaAs基板を必要とし、製造歩留まりが低いため、シリコンベースの近赤外線検出器と比較してユニット価格が高止まりしています。

どの地域が生産を支配していますか?

アジア太平洋は中国、韓国、および台湾に集中した半導体製造により、グローバル収益の42.37%を占めています。

規制は需要にどのような影響を与えていますか?

ドライバーモニタリングシステムに関する欧州の義務付けと北米の新興死角規制が、車両への赤外線カメラの採用加速を促進しています。

製品設計を再形成している技術トレンドは何ですか?

レーザーベースのVCSELアレイとオンチップAI処理への移行により、消費電力が低く、深度センシング能力が高速な薄型モジュールが実現しています。

最終更新日: