ポイント・ツー・ポイントアンテナ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

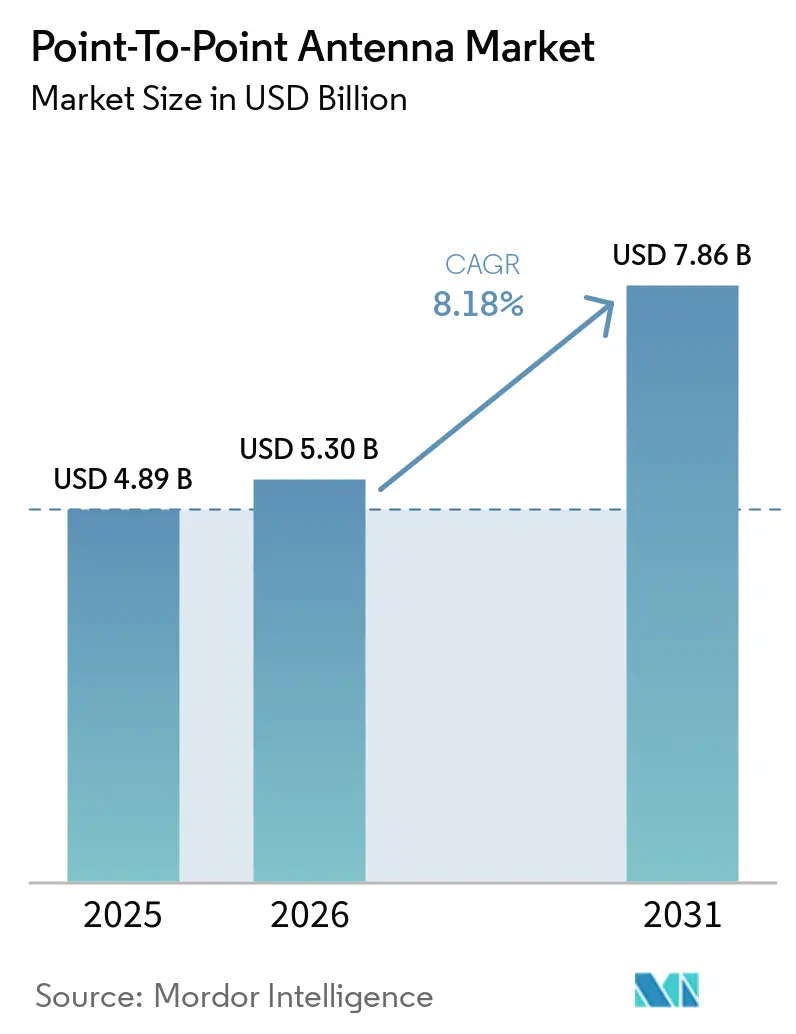

| 市場規模 (2026) | 5.30 十億米ドル |

| 市場規模 (2031) | 7.86 十億米ドル |

| 成長率 (2026 - 2031) | 8.18% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポイント・ツー・ポイントアンテナ市場分析

ポイント・ツー・ポイントアンテナ市場規模は2025年に48億9,000万米ドルであり、2026年の53億米ドルから2031年には78億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 8.18%で成長する見込みです。5Gバックホール容量需要の急増、農村部ブロードバンド補助金、および産業用プライベートネットワークの展開拡大が、ベンダー戦略と調達優先事項を再編しています。EバンドおよびVバンド機器への移行を進めるオペレーターがマルチギガビットリンクの採用を牽引する一方、デュアル偏波設計は新たなスペクトラム費用を発生させることなく周波数利用効率を2倍にするのに役立っています。コンパクトなフラットパネルアンテナは風荷重コストを削減し、密集した都市部における屋上展開を加速させています。同時に、低軌道衛星との競争激化とETSIクラス4規制の厳格化がマージンを圧迫しており、メーカーは適応変調および低サイドローブフィードへの投資を促されています。

主要レポートのポイント

- アンテナタイプ別では、パラボラディッシュが2025年のポイント・ツー・ポイントアンテナ市場において58.38%のシェアを占めてトップとなり、フラットパネルは2031年にかけてCAGR 8.78%で拡大する見込みです。

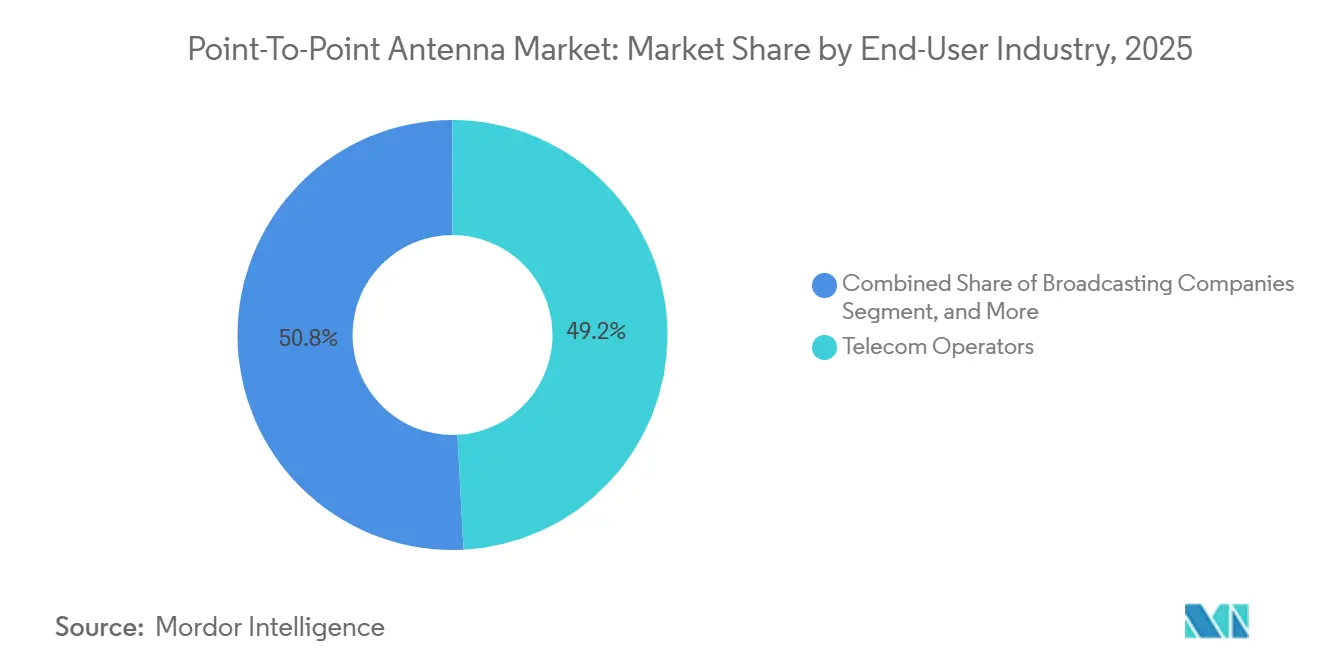

- エンドユーザー産業別では、テレコムオペレーターが2025年の市場の49.19%を占め、一方で企業・産業施設はCAGR 8.83%で拡大しており、テレコムオペレーターの5G高密度化支出を上回るペースで成長しています。

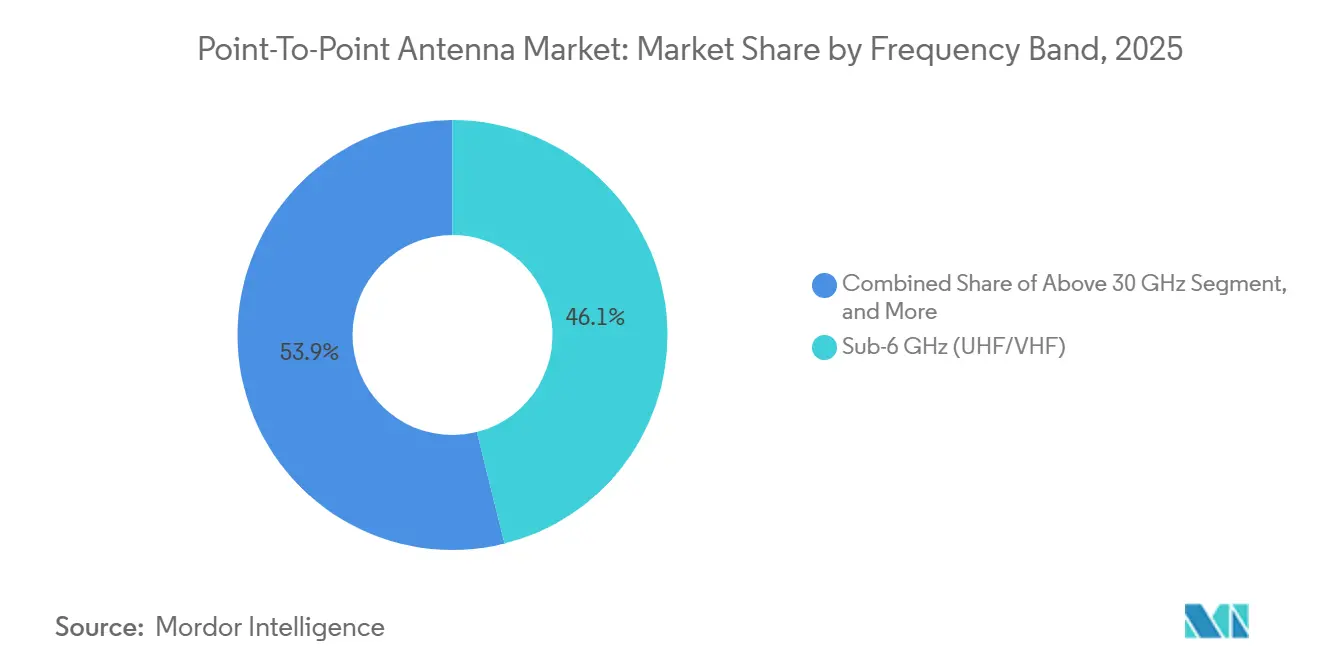

- 周波数帯域別では、6GHz未満(UHF/VHF)セグメントが2025年に46.11%の市場シェアを占め、30GHz超のミリ波機器は2026年から2031年にかけてポイント・ツー・ポイントアンテナ市場においてCAGR 9.06%を達成しました。

- 偏波別では、デュアル偏波構成が2025年に51.28%のシェアを保有し、2031年にかけてCAGR 9.11%を記録する見込みです。

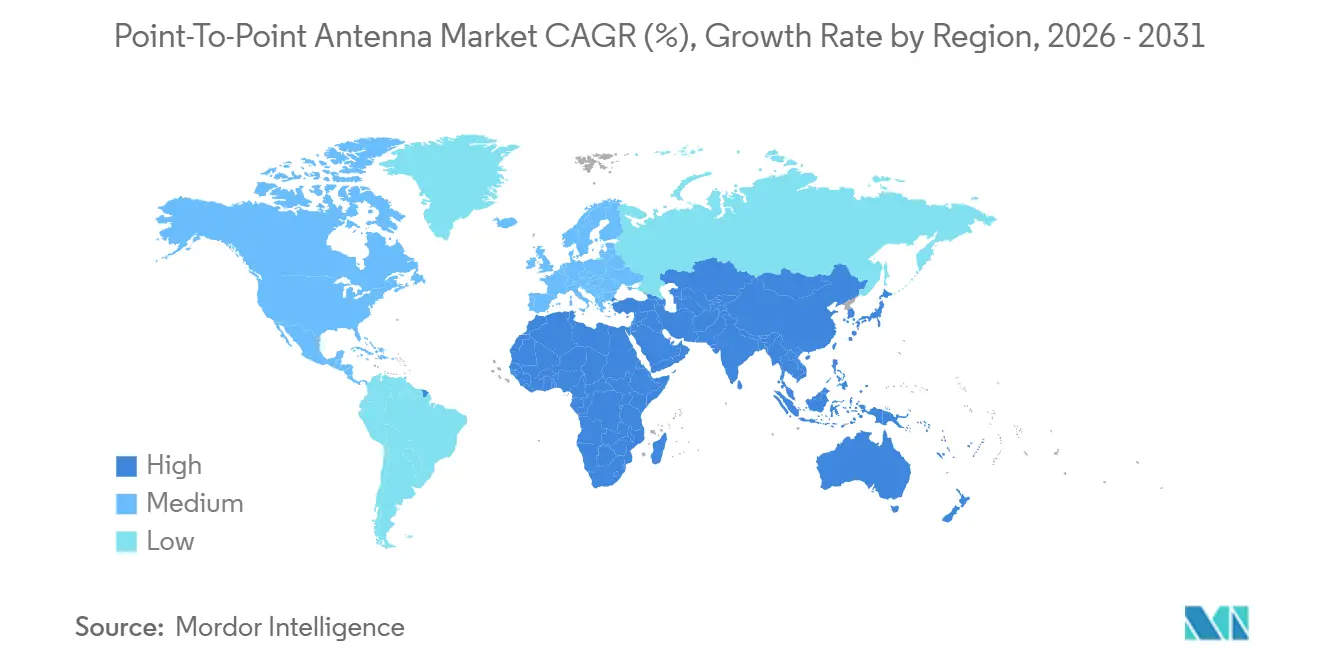

- 地域別では、アジア太平洋が2025年のポイント・ツー・ポイントアンテナ市場シェアの38.33%を占め、中東は2031年にかけてCAGR 8.92%で最も急成長する地域と予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のポイント・ツー・ポイントアンテナ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gバックホール容量への爆発的需要 | +2.1% | 世界、アジア太平洋、中東 | 中期(2~4年) |

| 農村部ブロードバンド資金調達プログラム | +1.3% | 北米、欧州 | 長期(4年以上) |

| 光ファイバーの鉄塔展開における急速なギャップ | +1.5% | 世界、アジア太平洋、アフリカ | 短期(2年以内) |

| ミリ波ライセンスの自由化 | +1.2% | アジア太平洋 | 中期(2~4年) |

| プライベートLTE/5Gキャンパスの普及 | +0.9% | 世界、欧州、北米 | 中期(2~4年) |

| 低傍受確率リンクへの防衛シフト | +0.7% | 北米、欧州、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gバックホール容量への爆発的需要

5G無線ネットワークは4Gの10〜20倍のバックホールスループットを必要としており、これによりオペレーターはマルチギガビット速度を実現するミリ波およびEバンドシステムへの移行を迫られています。[1]国際電気通信連合、「5Gバックホール容量トレンド」、itu.int 2025年におけるMTNナイジェリアの25Gbpsリンク展開は、レガシーの10GHz未満マイクロ波パスが新たな大容量ルートに置き換えられている状況を示しています。[2]MTN Nigeria、「25Gbpsマイクロ波展開」、mtn.ng Cambium Networksなどのベンダーは、適応変調と交差偏波を備えた10Gbps Eバンド無線機を供給しており、キャリアが新たなライセンスなしにスペクトラム利用を最大化できるよう支援しています。

農村部ブロードバンド資金調達プログラム

米国の農村デジタル機会基金および欧州のコネクティング・ヨーロッパ・ファシリティ2の補助金は、ポイント・ツー・ポイントバックホールに依存する固定無線構築を支援しており、米国の落札案件の40%がマイクロ波集約を指定しています。[3]連邦通信委員会、「農村デジタル機会基金の結果」、fcc.gov 規制上のレイテンシ制限がマイクロ波を衛星より有利にしているため、ワイヤレスISPは機器投資前に10年間の収益保証を確保できます。[4]国家電気通信情報局、「BEADプログラム」、ntia.gov カナダとスペインでも同様の補助金が地域オペレーターによる光ファイバーとポイント・ツー・ポイントリンクの組み合わせによるラストマイルカバレッジの推進を促しています。

光ファイバーの鉄塔展開の急速な進展がラストマイルのギャップを生み出している

許認可の遅延と労働力不足により、数千の稼働中の5Gサイトが光ファイバーの接続を待っており、キャリアは暫定的な接続のためにマイクロ波リンクを展開しています(多くの場合12〜24ヶ月間)。RADの2025年産業キャンパスプロジェクトでは、10kmの距離で1Gbpsの対称サービスを実現し、プラント事業者が数ヶ月に及ぶ光ファイバー埋設工事の遅延を回避するのに役立ちました。このアプローチは、光ファイバーが鉄塔の20%未満にしか届いていないアフリカおよび東南アジアで最も顕著に見られます。

新興アジアにおけるミリ波ライセンスの自由化

インドの2025年EバンドおよびVバンドの行政的割り当てに関する協議は、1MHzあたり100万米ドルを超えることもあるオークション費用を撤廃し、Bharti AirtelおよびVodafone Ideaの展開を加速させています。日本の40GHz帯オークションは密集した都市部のバックホールを対象としており、韓国の既存のEバンドフレームワークはすでに6〜30GHz帯と比較して平均スペクトラムコストを35%削減しています。この自由化は総所有コストを引き下げ、事前認証済みのミリ波機器を持つフラットパネルベンダーに有利に働いています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gモバイル向けスペクトラム再編 | -1.4% | 世界、北米、欧州 | 短期(2年以内) |

| 高い風荷重適合コスト | -0.6% | 世界、台風・ハリケーン多発地域 | 中期(2~4年) |

| ETSIクラス4放射規制の厳格化 | -0.5% | 欧州、アジア太平洋、中東 | 中期(2~4年) |

| 衛星バックホール競争の激化 | -0.8% | アフリカ、南米、農村部アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gモバイル向けスペクトラム再編によるマイクロ波帯域の侵食

近年、北米および欧州の規制当局は5Gネットワーク展開を支援するためにCバンドのスペクトラムブロックを再割り当てしました。この決定により、マイクロ波ライセンシーはより高い周波数帯域への移行を余儀なくされており、これらの帯域は通信距離が短く、ネットワークカバレッジを維持するために追加の鉄塔が必要となります。この移転プロセスには97億米ドルという高額なコストが発生し、オペレーターの予算に相当な財政的負担をかけています。さらに、この移行により、特にEバンド周波数がまだ国内での使用許可を受けていない地域において、ネットワーク可用性に短期的なギャップが生じています。

パラボラディッシュの高い風荷重適合コスト

通信システムで一般的に使用されるパラボラディッシュは、正面面積が0.5m²を超えることが多く、ハリケーンや台風などの極端な気象条件が発生しやすい地域の風荷重制限に違反します。この問題に対処するため、これらの設備の安定性を確保するための構造補強が必要となることが多く、鉄塔1基あたり5,000〜15,000米ドルのコストが発生します。これらの追加費用により、キャリアは60%小型のフラットパネルユニットなどの代替ソリューションを採用するようになっています。これらのコンパクトなユニットは風荷重規制に準拠するだけでなく、建築基準法への適合も簡素化します。この移行により、特にハリケーンが頻繁に発生する米国のガルフコーストや台風の影響を受けやすい日本の太平洋岸などの地域において、リース料の削減と屋上設置許可の迅速化が実現しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

周波数帯域別:ミリ波の優位性が台頭

6GHz未満(UHF/VHF)帯域は2025年の収益の46.11%を維持しましたが、30GHz超のミリ波システムはCAGR 9.06%を記録する見込みであり、5G高密度化が超広帯域チャネルへの需要を傾けていることを示しています。この高帯域スライスの中で、EバンドおよびVバンドリンクは最大25Gbpsを提供し、都市部キャリアにマルチセクターのマッシブMIMOサイト向けの余裕をもたらしています。各国がITU-R F.2086に基づいてEバンド計画を調和させるにつれ、ベンダーは複数の市場に単一SKUの無線機を出荷でき、在庫コストを圧縮できます。従来の6〜30GHzマイクロ波は50kmを超える農村部のスパンには不可欠ですが、低コストのフラットパネルの登場により郊外回廊での独占的地位が侵食されています。

規制の段階的な自由化により、6GHz未満のスペクトラムが枯渇しているインド、日本、韓国では、ミリ波がデフォルトの選択肢となりつつあります。ミリ波機器のポイント・ツー・ポイントアンテナ市場規模は2031年までに30億米ドルを超え、全体の価値の約40%を占めると予測されています。一方、6GHz未満のユニットは、ピーク容量よりも回折と非見通し性能を必要とする放送および公共安全システムにおいてその地位を維持しています。このような多様性は、ライセンスフレームワークの進化に伴うリスクをヘッジするCommScopeおよびSIAE Microelettronicaのマルチバンドポートフォリオを支えています。

アンテナタイプ別:フラットパネルがパラボラの優位性に挑戦

パラボラディッシュは2025年の収益の58.38%を占め、6〜30GHzにわたる45dBi超のゲインに支えられています。しかし、フラットパネルおよびスロット付き導波管の出荷量は、風荷重の優位性と迅速な設置により、CAGR 8.78%で増加しています。CambiumのPTP 850CXは、レガシーリフレクターより60%小さい筐体で同等のリーチを実現し、鉄塔賃料と許認可サイクルを削減しています。Sikluの70/80GHzフェーズドアレイは電子ビームステアリングを追加し、機械的なアライメント作業を不要にして、屋上作業員が30分以内にリンクを完成させることを可能にしています。

フラットパネルのポイント・ツー・ポイントアンテナ市場シェアは、屋上機器サイズを制限する自治体の規制に支えられ、2031年までに都市部ミリ波バックホールで45%に近づく可能性があります。パラボラモデルは、リンクバジェットがフォームファクターの懸念を上回る砂漠、山岳地帯、洋上リグにまたがる長距離6GHzパスで引き続き優位を保つでしょう。一方、ホーンおよびヤギのバリアントは、迅速展開の災害復旧やGHz未満の公共安全ネットワークにおける特殊用途を維持しています。

用途別:プライベートネットワークがテレコムバックホールのリードを縮小

テレコムバックホールは2025年の展開の42.29%を占め、依然としてポイント・ツー・ポイントアンテナ市場の中核を担っていますが、企業向け接続はCAGR 8.95%で拡大しており、予測期間中にキャリアの優位性を侵食する軌道にあります。固定無線インターネットサービスプロバイダーも、光ファイバーが依然として実現不可能な農村部の加入者にサービスを提供するためにマイクロ波集約を活用しており、テレビ放送スタジオはスループットよりも信頼性を重視するスタジオから送信機へのパスに6GHz未満のリンクへの依存を続けています。プライベートLTEおよび5Gキャンパスは現在、リアルタイムビデオ分析と機械自動化のために対称1Gbpsリンクを必要としており、工場の屋上に迅速に設置できるデュアル偏波フラットパネルと組み合わせたミリ波無線機が好まれています。軍および公共安全機関は、妨害が行われる環境での耐ジャミング性を持つ暗号化された低傍受確率無線機に対して、高マージンの注文を安定的に追加しています。

企業向けリンクの対象市場は、マルチイヤーの光ファイバー埋設プロジェクトを待てないインダストリー4.0ワークフローを採用する企業が集まる北米、ドイツ、日本の製造拠点で最も急速に拡大しています。その結果、企業向け接続のポイント・ツー・ポイントアンテナ市場は2029年までにワイヤレスISP収益を追い越すと予測されています。一方、キャリアはハイブリッドの光ファイバーとマイクロ波の展開を進め、5G高密度化の一時的なギャップを埋めており、期間末に向けてシェアが40%を下回っても、テレコムバックホール量を維持しています。放送需要はほぼ横ばいですが、高精細度およびIPワークフローへの更新サイクルにより、レガシーの6〜7GHzパスが存続しています。これらのトレンドは全体として、少なくとも5つの主要な用途バケットにわたって需要を多様化し、ベンダーのリスクを分散させる一方で、顧客がユースケースを転換する際に再調整可能なソフトウェア定義無線機の重要性を高めています。

エンドユーザー産業別:企業・防衛がキャリア支出を上回る

テレコムオペレーターは2025年のエンドユーザー需要の49.19%を占め、大規模な5Gバックホール投資を反映していますが、企業・産業施設はCAGR 8.83%で拡大しており、そのシェアは2031年までに30%を超えると予想されています。製造業者、物流プロバイダー、エネルギー企業は、RF専門家を持たないITチームの展開を容易にするクラウドオーケストレーションにバンドルされたターンキーマイクロ波キットに引き寄せられています。ワイヤレスISPは、米国および欧州の農村部ブロードバンド補助金が資本リスクを相殺し、小規模プロバイダーが10年間の補助金契約で大容量Eバンドリンクを資金調達できるため、回復力のあるニッチを維持しています。放送ネットワークはスタジオ配信のための長距離7GHzパスを更新し続けていますが、セグメントの絶対的な成長は緩やかです。

防衛・政府機関は、商業品の2〜3倍のコストがかかるFIPS認証暗号化と周波数ホッピングを備えた堅牢な無線機を購入し、ポイント・ツー・ポイントアンテナ市場にプレミアム収益をもたらしています。その結果、軍事調達に関連するポイント・ツー・ポイントアンテナ市場シェアは数量では小さいものの、利益貢献では不釣り合いに大きくなっています。一方、企業はオペレーティングコストを圧縮するサブスクリプションベースの管理スイートを好む傾向があり、これはCambium NetworksやUbiquitiなどのベンダーに有利に働くダイナミクスです。キャリアが非戦略的な鉄塔をニュートラルホスト企業にオフロードするにつれ、鉄塔オーナーもバックホール無線機の独立した購買センターとして台頭し、レガシーオペレーターアカウントから需要をさらに再分配するでしょう。

偏波別:デュアル偏波設計が新たな標準に

デュアル偏波アンテナは2025年の収益の51.28%を占め、CAGR 9.11%で成長しています。これは同一チャネルライセンス内で周波数利用効率を2倍にするためであり、混雑した都市部の回廊において決定的な優位性をもたらしています。オペレーターは現在、4096-QAMまでの適応変調レートで独立した水平・垂直ストリームを実行し、新たなスペクトラム費用なしにマルチギガビットスループットを達成できます。単偏波機器は、トラフィック成長が緩やかなコスト重視の公共安全ネットワークやレガシー農村バックボーンに残存していますが、5G高密度化の加速とともにその関連性は薄れています。

ETSI EN 302 217などの規制フレームワークは30dB以上の交差偏波識別を義務付けており、アンテナベンダーはより高い精度のためにフィードホーンとレドームを再設計するよう促されています。これらのより厳格なパターンが新規展開で義務化されるにつれ、デュアル偏波機器はプレミアムオプションからデフォルト仕様へと移行しており、特に複数のディッシュを収容できない鉄塔においてその傾向が顕著です。この進化は、統合デュアル偏波ソリューションのポイント・ツー・ポイントアンテナ市場規模を押し上げる一方で、アドオンXPICモジュールへの需要を徐々に縮小させています。今後を見据えると、早期フィールドテスト中のクアッドポーラーシステムが10年代後半に登場する可能性がありますが、広範な採用は、オペレーターが許容可能なコストで対応する4キャリアライセンスを確保できるかどうかにかかっています。現時点では、デュアル偏波はリンク容量、ハードウェアの複雑さ、および規制コンプライアンスのバランスを取る最適な選択肢であり続けています。

地域分析

アジア太平洋は2025年の収益の38.33%を占め、インドや日本などの国における重要な発展に牽引されています。インドは引き続き鉄塔の54%にマイクロ波技術を活用し、日本はネットワークインフラを強化するために2027年までに5万のミリ波サイトを展開するという野心的な目標を設定しました。2025年12月、インドは固定無線アプリケーション専用に6つのマイクロ波帯域とEバンド・Vバンドを開放するバックホールフレームワークを導入しました。この動きにより、農村部の接続拡大を妨げていたオークションプレミアムが撤廃されました。一方、中国では統合RAN調達により正確な数量が不明瞭ですが、状況証拠によると、国有キャリアはメトロリングネットワークで使用される70GHzリンクに国内ベンダーを優先する傾向があることが示されています。

UAEとサウジアラビアが牽引する中東は、CAGR 8.92%で最も急成長するサブ地域です。duとEricssonは2026年4月のドバイでの試験で2kmにわたる1Gbpsのミリ波リーチを検証し、スマートシティIoTバックホールへの適合性を証明しました。カタールのルサイルプロジェクトは25Gbps Eバンドホップを活用してリアルタイム分析を配信し、スマートシティのギガビットマイクロ波への依存を示しています。北米は、低密度郡でのハイブリッド光ファイバー・無線設計を優先する合計628億5,000万米ドルの連邦補助金プールの恩恵を受けています。しかし、Cバンドの再編により都市部回廊での長距離マイクロ波が圧迫され、70〜90GHzの屋上ホップへの転換が加速する一方、Starlinkなどの衛星競合他社が遠隔地の油田を開拓しています。

欧州は、光ファイバー埋設コストが1kmあたり5万ユーロ(56,500米ドル)を超える地域を優先して、CEF-2を通じて農村部のギガビットカバレッジに投資しています。クリアされた3.7〜4.2GHzチャネルから移行するオペレーターは、より高い帯域への再調整に追加コストが発生するため、ドイツとフランスのキャリアは割引レートでマルチイヤーのEバンド鉄塔リースを交渉しています。南米は光ファイバー構築の暫定的な橋渡しとしてマイクロ波を活用しています。Eletronetの2026年の1億5,700万ブラジルレアル(3,100万米ドル)の拡張では、多くの鉄塔間に500メートルのギャップが残っており、低コストの18GHzディッシュで補完されています。ブラジルの多様な気候は、降雨フェード耐性のあるデュアルキャリアソリューションへの需要も高めています。

競合状況

市場は中程度に集約されており、CommScope、SIAE Microelettronica、Intracom Telecomが出荷量の相当なシェアを共同で保有し、長年のキャリアアカウントに依存しています。Cambium NetworksとUbiquitiは、オペレーティングコストを削減するクラウドコントロールプラットフォームを通じてワイヤレスISPおよび企業市場に浸透しています。Siklu、BridgeWave、Aviatはミリ波技術に特化し、設置時間を大幅に削減するフェーズドアレイを展開しています。

戦略的な動きは垂直統合とコンプライアンスの俊敏性に焦点を当てています。SIAEの2025年のQorvoとのKaバンドパートナーシップは、10dB以下の降雨減衰でリンク品質を維持するための適応ビームフォーミングICを組み込んでいます。Cambiumの2026年のEvoクラウドスイートは、PTPとPTMPの管理を統合し、RF技術者を持たないMSPにアピールしています。LEO衛星オペレーターは引き続き破壊的な参入者であり、Starlinkは50ms未満のレイテンシを謳い、遠隔地のマイクロ波バックホールを脅かしていますが、規制上の調整と屋上権が地上への侵食を遅らせています。

ベンダーの対応策には、30dBの交差偏波識別を持つETSIクラス4認証アンテナが含まれており、2024年の放射規制への準拠を確保しながら最適なパフォーマンスを維持しています。これらのアンテナは、効率性や信頼性を損なうことなく厳格な業界標準を満たすよう設計されています。さらに、防衛調達が重要な成長分野として浮上しています。HEICOによる2026年4月のSouthwest Antennasの買収は、堅牢な8.5GHz未満製品を組み込むことで航空宇宙ポートフォリオを戦略的に拡大しました。この動きは、防衛アプリケーションにおける安全で秘匿性の高い通信システムに不可欠な低傍受確率契約への高まる需要に対応することを目的としています。

ポイント・ツー・ポイントアンテナ産業のリーダー企業

Cambium Networks Corporation

Ubiquiti Inc.

Siklu Communication Ltd.

SIAE Microelettronica S.p.A.

Intracom Telecom S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Cambium NetworksはEvoクラウドプラットフォームを発表し、PTP 850およびcnWaveラインにわたる設定と監視を自動化し、ISPおよび企業のOPEXを削減しました。

- 2026年4月:HEICOがSouthwest Antennasの90%を取得し、防衛グレードのRFカタログを拡充しました。

- 2026年4月:duとEricssonがUAE初の商用ミリ波拡張距離試験を完了し、2kmで1Gbpsを達成してスマートシティサービスをサポートしました。

- 2026年4月:OndasがWorld View Enterprisesを1億4,000万米ドルで買収し、地上マイクロ波を補完する成層圏バルーンリレーを追加しました。

世界のポイント・ツー・ポイントアンテナ市場レポートの範囲

ポイント・ツー・ポイントアンテナ市場は、2つの固定地点間の専用無線通信リンク向けアンテナの設計、製造、展開、販売に特化した世界的な産業です。これらのアンテナは、テレコムバックホール、ブロードバンド接続、放送、防衛通信、企業ネットワーキングなどの用途向けに、高容量の見通し内データ伝送を可能にします。市場は、6GHz未満、6〜30GHz、30GHz超を含む複数の周波数帯域で動作するアンテナを包含し、さまざまな距離、帯域幅、性能要件をサポートしています。

ポイント・ツー・ポイントアンテナ市場レポートは、周波数帯域(6GHz未満、6〜30GHz、30GHz超)、アンテナタイプ(パラボラディッシュ、フラットパネルおよびスロット付き導波管、ヤギ、ホーン、その他のアンテナタイプ)、用途(テレコムバックホール、ワイヤレスブロードバンドISP、テレビ放送配信、軍・公共安全ネットワーク、企業向け接続)、エンドユーザー産業(テレコムオペレーター、インターネットサービスプロバイダー、放送会社、防衛・政府機関、企業・産業施設)、偏波(単偏波、デュアル偏波、交差偏波)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 6GHz未満(UHF/VHF) |

| 6〜30GHz(マイクロ波) |

| 30GHz超(ミリ波) |

| パラボラディッシュ |

| フラットパネルおよびスロット付き導波管 |

| ヤギ |

| ホーン |

| その他のアンテナタイプ |

| テレコムバックホール |

| ワイヤレスブロードバンドISP |

| テレビ放送配信 |

| 軍・公共安全ネットワーク |

| 企業向け接続 |

| テレコムオペレーター |

| インターネットサービスプロバイダー |

| 放送会社 |

| 防衛・政府機関 |

| 企業・産業施設 |

| 単偏波 |

| デュアル偏波 |

| 交差偏波 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| 周波数帯域別 | 6GHz未満(UHF/VHF) | |

| 6〜30GHz(マイクロ波) | ||

| 30GHz超(ミリ波) | ||

| アンテナタイプ別 | パラボラディッシュ | |

| フラットパネルおよびスロット付き導波管 | ||

| ヤギ | ||

| ホーン | ||

| その他のアンテナタイプ | ||

| 用途別 | テレコムバックホール | |

| ワイヤレスブロードバンドISP | ||

| テレビ放送配信 | ||

| 軍・公共安全ネットワーク | ||

| 企業向け接続 | ||

| エンドユーザー産業別 | テレコムオペレーター | |

| インターネットサービスプロバイダー | ||

| 放送会社 | ||

| 防衛・政府機関 | ||

| 企業・産業施設 | ||

| 偏波別 | 単偏波 | |

| デュアル偏波 | ||

| 交差偏波 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

ポイント・ツー・ポイントアンテナ市場は2031年までにどの程度の規模になりますか?

Mordor Intelligenceは、ポイント・ツー・ポイントアンテナ市場規模が2031年までにCAGR 8.18%で78億6,000万米ドルに達すると予測しています。

最も急成長しているアンテナタイプはどれですか?

フラットパネルアンテナは2031年にかけてCAGR 8.78%を記録すると予測されており、パラボラディッシュとの差を縮めています。

アジア太平洋でのミリ波採用を促進する要因は何ですか?

インドと日本でのEバンドおよびVバンドライセンスの自由化と5G高密度化目標が、ミリ波バックホールの展開を加速させています。

農村部ブロードバンド補助金は需要にどのような影響を与えていますか?

米国とEUの資金調達プログラムが固定無線プロジェクトのリスクを軽減し、地域ISPのポイント・ツー・ポイントバックホールリンクへの注文増加につながっています。

現在市場を支配しているベンダーはどこですか?

CommScope、SIAE Microelettronica、Intracom Telecomが合計37%のシェアを保有していますが、Cambium NetworksとUbiquitiが企業・ISPチャネルで急速に拡大しています。

デュアル偏波の役割は何ですか?

デュアル偏波アンテナは既存のライセンス内で周波数利用効率を2倍にし、オペレーターが新たなスペクトラム購入なしにマルチギガビットバックホール目標を達成するのに役立っています。

最終更新日: