ロケーションインテリジェンス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

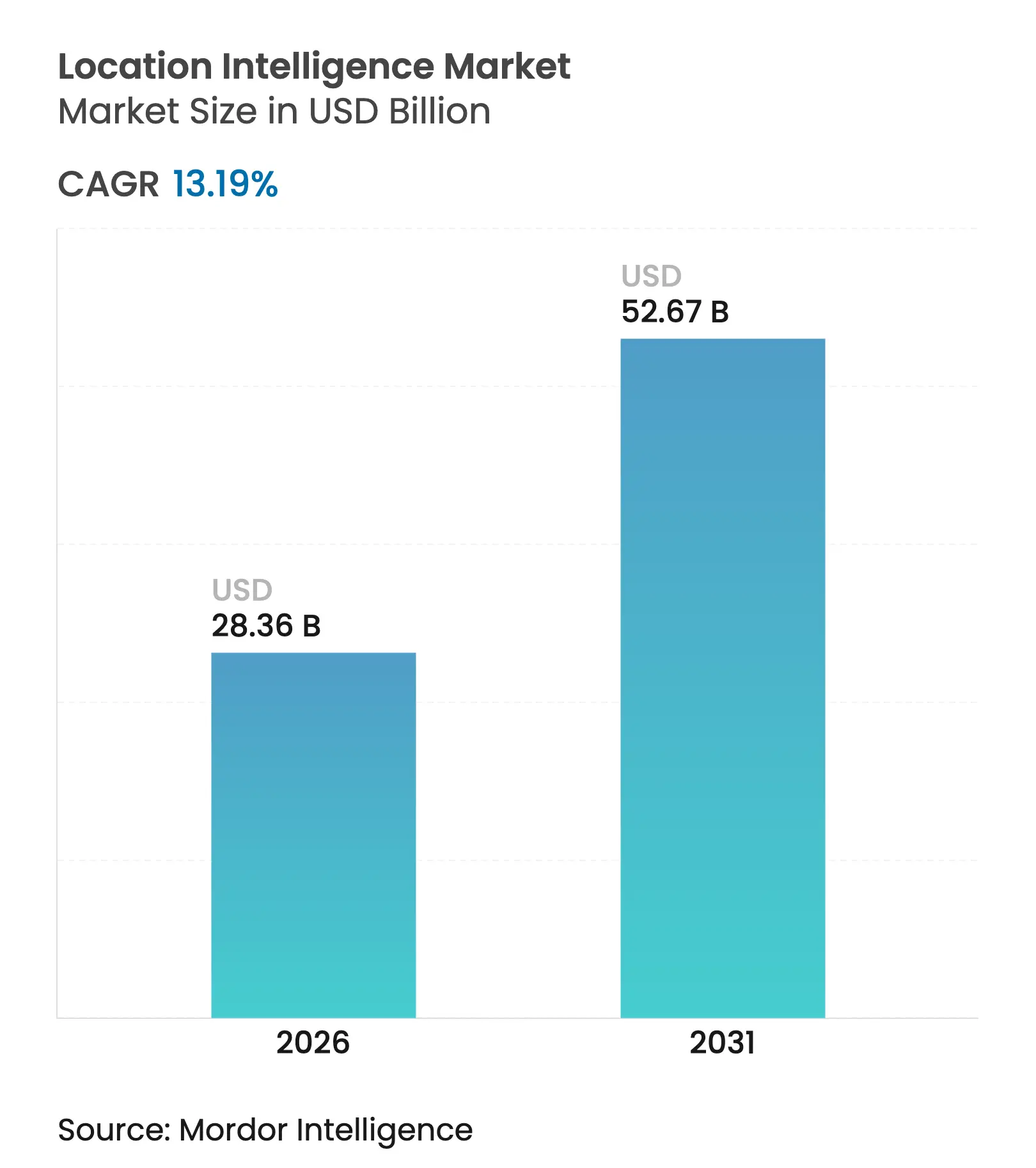

| 市場規模 (2026) | 28.36 十億米ドル |

| 市場規模 (2031) | 52.67 十億米ドル |

| 成長率 (2026 - 2031) | 13.19% CAGR |

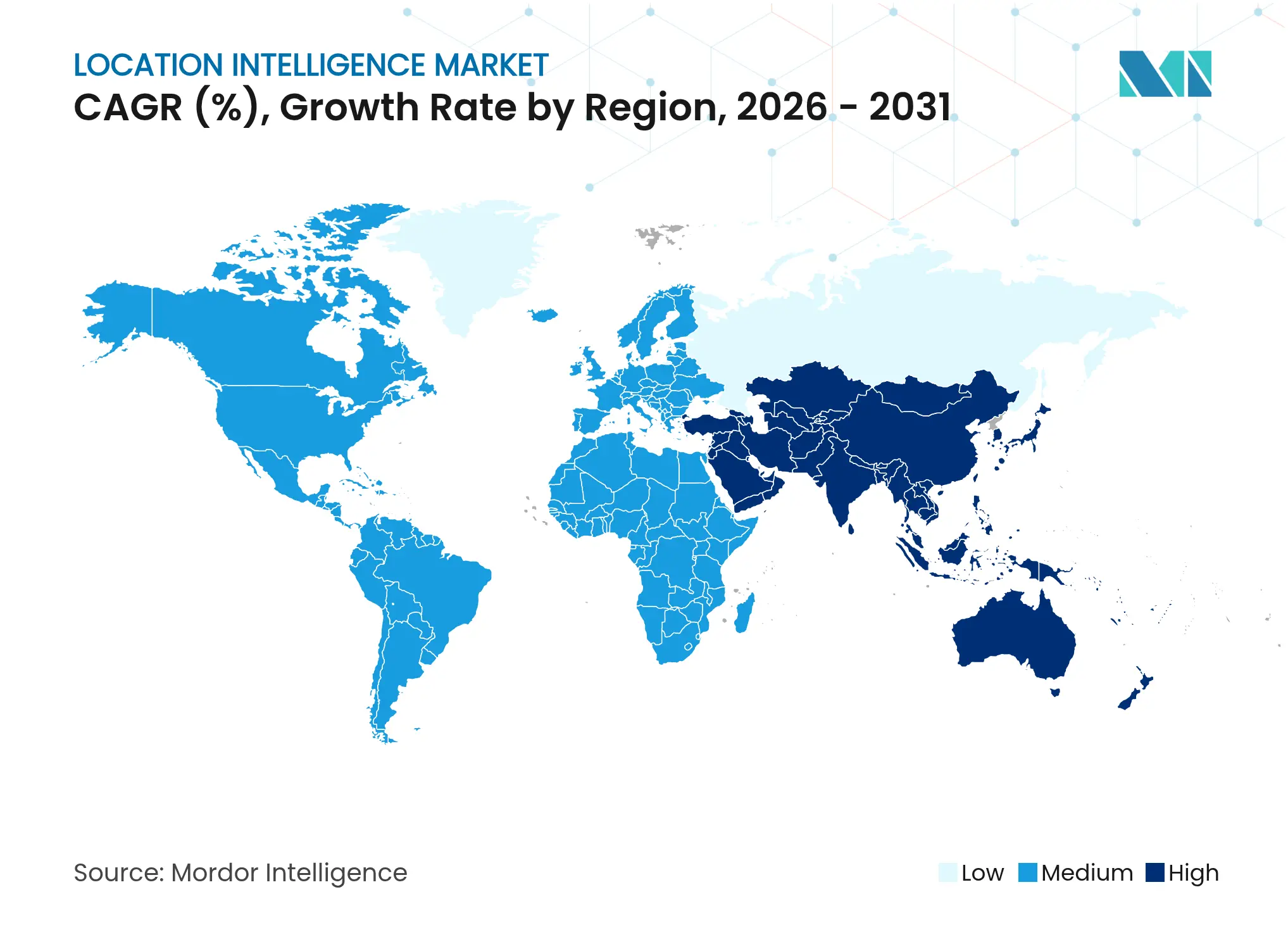

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

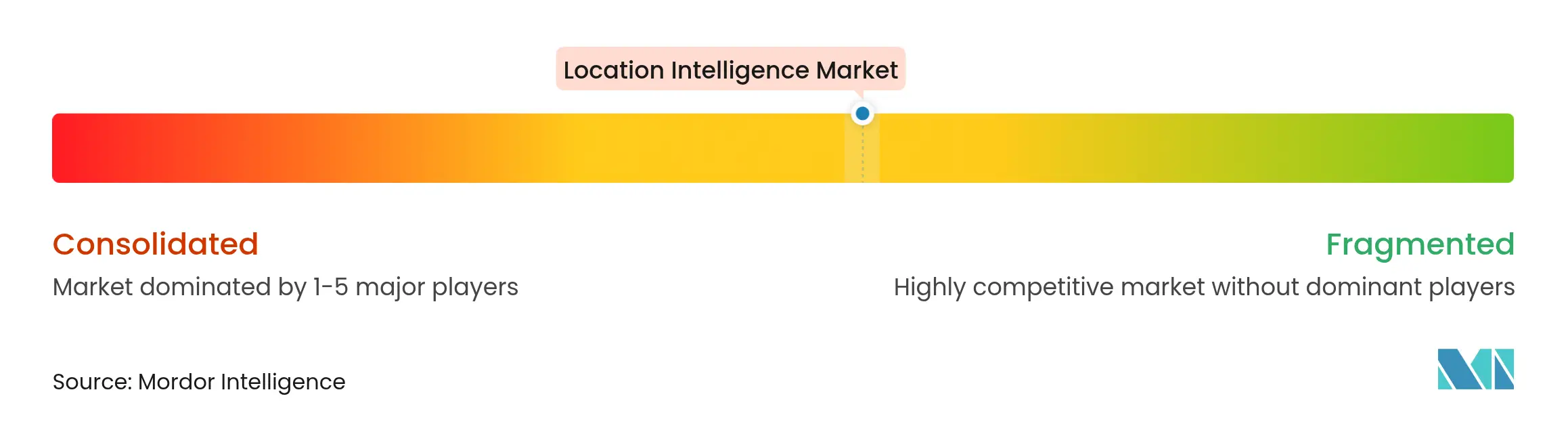

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロケーションインテリジェンス市場分析

2026年のロケーションインテリジェンス市場規模は280億3,600万米ドルと推定され、2025年の250億6,000万米ドルから成長し、2031年には526億7,000万米ドルに達する見込みで、2026年から2031年にかけて13.19%のCAGRで成長しています。空間分析に対する企業需要の高まり、IoT対応データストリームの急増、クラウドネイティブGISプラットフォームが市場を大規模なリアルタイム意思決定支援へと押し進めています。スマートフォンおよびIoTジオロケーションの急拡大が高密度データを供給し、きめ細かな消費者・資産インサイトを解放する一方、eコマース物流チームはラストマイル配送時間を短縮するためにロケーション対応ルート最適化を標準化しています。衛星メガコンステレーションは自律移動に不可欠なサブメーター精度を提供しており、LiDARベースの屋内マッピングは工場、病院、小売スペース内で新たな生産性向上をもたらしています。リスク面では、進化するプライバシー規制と屋内測位の初期コストが一部の導入を遅らせる恐れがありますが、ベンダーによる同意管理とクラウドサブスクリプションモデルへの注力がその影響を緩和しています。

主要レポートのポイント

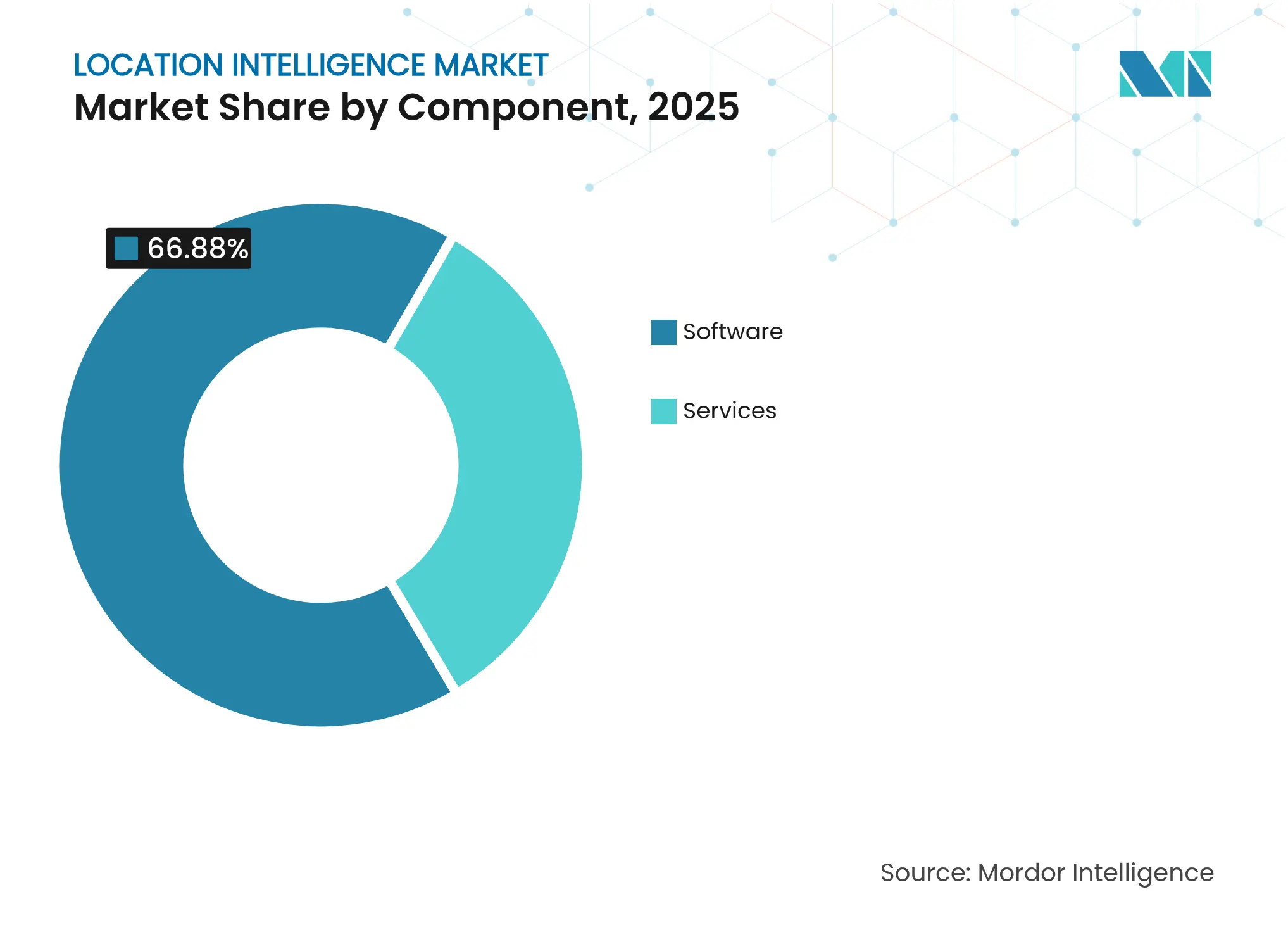

- コンポーネント別では、ソフトウェアが2025年のロケーションインテリジェンス市場シェアの66.88%を占め、サービスは2031年までに17.93%のCAGRで最も速く成長すると予測されています。

- ソリューションタイプ別では、ジオコーディングおよびリバースジオコーディングが2025年に31.12%の収益シェアでトップとなり、データ統合およびETLツールは2031年まで16.86%のCAGRで拡大すると予測されています。

- ロケーションタイプ別では、屋外サービスが2025年のロケーションインテリジェンス市場規模の68.35%を占め、屋内測位は2026年から2031年にかけて16.02%のCAGRで加速すると予測されています。

- デプロイメント別では、クラウドモデルが2025年のロケーションインテリジェンス市場規模の62.75%を占め、19.21%のCAGRで拡大しています。

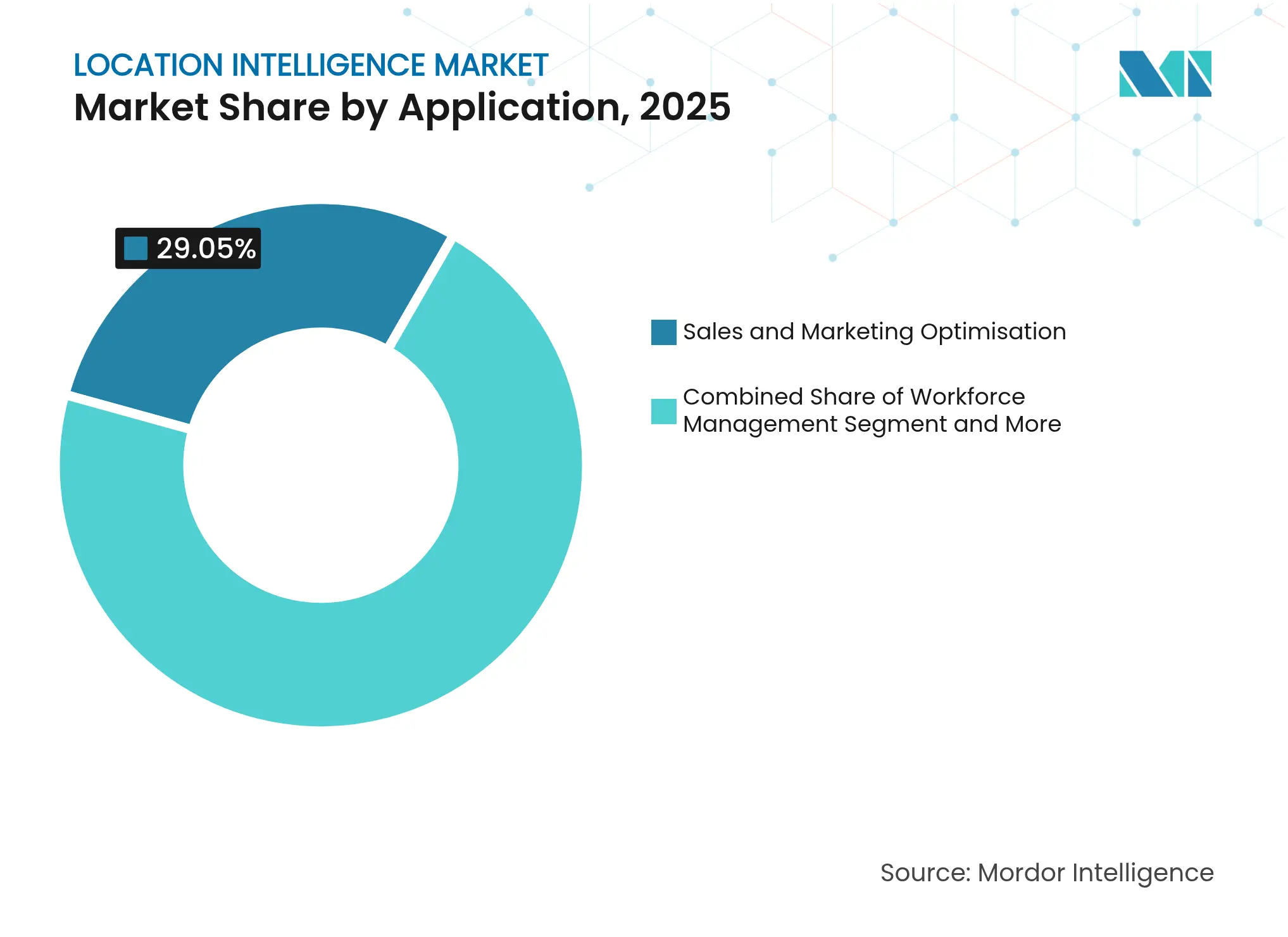

- アプリケーション別では、販売・マーケティング最適化が2025年のロケーションインテリジェンス市場シェアの29.05%を占め、施設管理は2031年まで17.39%のCAGRで上昇する見込みです。

- エンドユーザー垂直市場別では、小売・消費財が2025年に24.08%のシェアでトップとなり、公益事業・エネルギーが15.78%のCAGRで最も速く成長するエンドユーザーとなっています。

- 北米は2025年の世界収益の28.01%を維持し、アジア太平洋地域は予測期間において19.35%のCAGRを記録し、最も速い地域拡大を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルロケーションインテリジェンス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートフォンおよびIoTジオロケーションの急拡大 | +3.2% | グローバル(アジア太平洋地域が採用をリード) | 中期(2〜4年) |

| eコマースおよびロジスティクスにおけるリアルタイム分析需要 | +2.8% | 北米・欧州が中核、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| クラウドネイティブGIS・SaaS採用 | +2.1% | グローバル(先進国市場の企業に注力) | 中期(2〜4年) |

| LiDAR対応屋内マッピング(企業資産向け) | +1.9% | 北米・EUがリード、アジア太平洋地域では選択的採用 | 長期(4年以上) |

| 衛星メガコンステレーションAPIによるサブメーターインサイト | +1.4% | グローバルカバレッジ(防衛・自動車を優先) | 長期(4年以上) |

| 防衛分野におけるポスト量子セキュアジオフェンシング | +0.8% | 北米、EU、一部アジア太平洋諸国 | 長期(4年以上) |

| スマートフォンおよびIoTジオロケーションの急拡大 | +3.2% | グローバル(アジア太平洋地域が採用をリード) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートフォンおよびIoTジオロケーションの急拡大

現在7億人以上のユーザーがMapbox Movementを通じて1日200億件のロケーションピングを提供しており、企業は都市ブロック単位の解像度できめ細かな行動パターンを抽出できるようになっています。エッジ強化型5G IoTデバイスはレイテンシを低減し精度を向上させ、緊急通報から自律ナビゲーションまでの生命に関わるユースケースを支援しています。アジア太平洋地域のモバイル経済は2024年に地域GDPへ8,800億米ドルを貢献し、ロケーション中心のデジタルサービスのマクロ経済的重要性を示しています。[1]GSMA Intelligence、「モバイルエコノミー アジア太平洋 2025」、GSMA、gsma.com 新興市場におけるスマートフォン採用の二桁成長は、ロケーションインテリジェンス市場を牽引するデータ排気を今後も拡大させる見込みです。

eコマースおよびロジスティクスにおけるリアルタイム分析需要

小売業者および3PLはロケーションインテリジェンスをルーティングエンジンに組み込み、ラストマイル配送時間を短縮して顧客ロイヤルティを維持しています。例えばFairPrice Groupは、Google Cloud AIおよびジオスペーシャルAPIを統合して店内カートを誘導し、需要主導型の補充計画を立案することで、欠品と待ち時間を大幅に削減しました。自律走行バンやドローン機隊は、密集した都市中心部では従来のGPSが保証できないセンチメートル単位の測位を必要とし、マルチセンサーフュージョンフレームワークの採用を促進しています。コネクテッドインベントリプラットフォームは現在、ジオフェンシングアラートと予測購買意図を組み合わせ、フルフィルメントセンターが需要のホットスポット近くに在庫を事前配置できるようにしています。

クラウドネイティブGIS・SaaS採用

企業はオンプレミスのGISサイロを廃止し、CARTOのクラウドエンジンのようなプラットフォームへ移行しています。このエンジンはBigQueryやSnowflakeなどのデータウェアハウス内で直接空間SQLを実行し、データグラビティの原則を遵守しています。[2]CARTO Engineering、「SnowflakeおよびBigQuery向け空間拡張機能」、CARTO、carto.comこのアーキテクチャはロールアウトスケジュールを短縮し、ガバナンスを維持し、分析バーストに対するエラスティックスケーリングをサポートします。サブスクリプション価格設定により資本支出が予測可能なオペックスに転換され、ハイブリッドクラウドは規制業種のデータ主権要件に対応します。プロバイダーはまた、ビジネスアナリストがGISスクリプトなしでジオフェンシングモデルを作成できるノーコード空間ノートブックを組み込んでいます。

LiDAR対応屋内マッピング(企業資産向け)

SICKのLiDAR-LOCはサブ10mm精度を実現し、生産ホール内での精密なAGVナビゲーションと高価値資産追跡を支えています。SLAMアルゴリズムと組み合わせることで、LiDARポイントクラウドはフォークリフトの軌跡を再現しボトルネックを特定する産業用デジタルツインに供給されます。医療キャンパスでは同様のシステムを導入して機器の回収と患者の案内を迅速化しています。UWBとWi-Fi 6Eの融合がカバレッジをさらに向上させており、学術試験ではクリーンルーム内の複雑なピックアンドプレースロボティクスにおけるセンチメートル単位の精度が実証されています。

制約要因の影響分析*

| 制約要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシー規制(GDPR、CCPAなど) | -2.3% | EUおよびカリフォルニア州がリード、グローバルに拡大中 | 短期(2年以内) |

| 屋内測位インフラの初期コスト | -1.7% | グローバル(特に中小企業に影響) | 中期(2〜4年) |

| 断片化したジオスペーシャルデータ標準 | -1.1% | グローバル(地域差あり) | 中期(2〜4年) |

| 高計算量ジオ分析に対するサステナビリティ審査 | -0.9% | EUがリード、北米へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシー規制(GDPR、CCPAなど)

米国データプライバシー保護法草案はジオロケーションを明示的なオプトインを必要とする機密データとして分類しており、GDPRの同意プロトコルを反映しています。[3]IAPP Staff、「議会が米国データプライバシー保護法を前進させる」、IAPP、iapp.org そのため開発者は、ユーザーの権利を尊重しながら分析品質を維持するために、差分プライバシー集計とオンデバイス処理へとシフトしています。Echo AnalyticsのGeoPersonaフレームワークは、個人の追跡情報を公開せずに確率的クラスタリングでオーディエンスインサイトを提供する方法を示しています。企業は管轄区域全体でコンプライアンスを維持するために、自動化された同意オーケストレーション層と使用中暗号化技術に投資しています。

屋内測位インフラの初期コスト

包括的な屋内システムは多くの場合、密集したUWBアンカー、専用LiDARユニット、およびキャリブレーションサービスを必要とし、中小企業の導入を妨げる可能性があります。しかし事例研究では、永続的なAPI料金の代わりにセルフホスト型マッピングスタックへ移行することで年間2万米ドルを節約した組織が明らかになっており、新たなコスト最適化の道筋が生まれています。ハードウェアのコモディティ化とオープン標準プロトコルが導入障壁を引き続き低下させる一方、クラウドサブスクリプションモデルは複数年にわたる管理可能なオペックスの範囲内に設備投資を再配分しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性がプラットフォーム統合を牽引

ソフトウェアは2025年のロケーションインテリジェンス市場シェアの66.88%を占め、取り込みから可視化までの完全統合スタックへの企業依存を反映しています。EsriのFY2024収益12億米ドルは、空間ETL、AIツールキット、アプリケーションAPIをバンドルしたエンドツーエンドGISエコシステムの牽引力を裏付けています。定期サブスクリプションモデルとして、データセットとユーザーが拡大するにつれてソフトウェア収益は複利的に増加し、ベンダーロックインを強化します。一方サービスは、企業がカスタマイズされたデータガバナンス設計図、プライバシー監査、カスタムアルゴリズム設計を求めるため、17.93%のCAGRを記録すると予測されています。サービスの機会は、コンサルタントがオンプレミスエッジノードとパブリッククラウド分析パイプラインを統合しなければならないハイブリッドクラウドの複雑さによって拡大しています。

ハイパースケーラーがサーバーレスエンジンに空間結合をオフロードするネイティブジオスペーシャルカーネルを組み込むにつれ、プラットフォーム統合が続いており、エグレス費用を最小化しています。ベンダーはまた、小売向けの歩行者トラフィックヒートマップなど業界固有のデータレイヤーをキュレーションし、ソフトウェアマーケットプレイスをワンストップショップへと変えています。このトレンドはネットワーク効果を強化し、追加データセットごとにプラットフォームの引力が高まり、より多くのアナリストを引き付け、ロケーションインテリジェンス市場におけるソフトウェアのリーディングシェアを強固にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューションタイプ別:ジオコーディングの基盤が高度な分析を可能に

ジオコーディングおよびリバースジオコーディングは2025年に31.12%の収益シェアを維持しており、あらゆる空間ワークフローの必須ステージングゲートとしての役割を証明しています。品質の直接的な向上はルーティング、近接マーケティング、リスク引受アルゴリズム全体に波及します。一方、データ統合およびETLツールは、組織がIoTエンドポイント、衛星ラスター、トランザクションレコードからのフィードを統合するにつれ、16.86%のCAGRで加速しています。座標系を自動検出するローコードコネクタがインサイトまでの時間を短縮し、ストリーミングETLエンジンは現在1秒あたり100万件のイベントをエンリッチしています。

レポートおよび可視化スイートは静的タイルからKafkaイベントごとに更新されるライブマップダッシュボードへとシフトしています。機械学習駆動の異常検知は、予期しない歩行者トラフィックの急増や配送の遅延をリアルタイムで強調表示します。ARスペーシャルオーバーレイ、自然言語空間クエリボット、音声ファーストアシスタントなどの新興ソリューションニッチは、フィールドサービスおよびモビリティのコンテキストでアーリーアダプターを獲得し、ロケーションインテリジェンス市場全体に多様性を加えています。

ロケーションタイプ別:屋内測位が企業採用を加速

屋外サービスは、成熟したGPSカバレッジとユビキタスなスマートフォンセンサーのおかげで、2025年のロケーションインテリジェンス市場規模の68.35%を占めました。しかし屋内測位は、企業がエンドツーエンドの資産可視性を求めるにつれ、16.02%のCAGRで成長をリードしています。エネルギー公益事業者はサブメーター屋内タグで開閉器点検を調整し、空港は旅客乗り換え時間を短縮する案内アプリを導入しています。マルチパスや信号減衰などの屋内精度の課題は、フラッグシップスマートフォンに統合されたUWBチップセットによって緩和されています。ZaiNarのRFベース3D追跡は、マルチプロトコルスタックがGPS不感地帯でも資産を測位し、屋内外のコンテキストをシームレスに橋渡しできることを示しています。

規制監査では、スタッフの避難時間やフォークリフトの危険ゾーンの証明がますます求められており、屋内ヒートマップは不可欠なコンプライアンス成果物となっています。不動産オーナーは屋内ロケーションAPIをテナントサービスにパッケージ化し、自律清掃ロボットやマイクロフルフィルメントハブに向けてビルを準備しています。屋内カバレッジが拡大するにつれ、ロケーションインテリジェンス市場は企業運営のあらゆる平方メートルにわたる統一された空間ファブリックを獲得しています。

デプロイメント別:クラウドインフラがスケーラビリティを牽引

クラウドデプロイメントは2025年のロケーションインテリジェンス市場規模の62.75%を占め、19.21%のCAGRで成長を続けています。エラスティックコンピューティング層はプロモーションサージ時にテラバイト規模のテレメトリを取り込み、夜間にはスケールダウンして予算規律を維持します。データウェアハウスネイティブの空間関数は、データがすでに存在する場所の近くに近接結合を移動させ、コストのかかる抽出を排除します。ゼロETLアーキテクチャは、企業がデータレイテンシをリアルタイム意思決定ニーズに対してベンチマークするにつれ、取締役会レベルのKPIとなっています。

オンプレミススタックは、共有テナント環境のリスクを許容できない防衛、金融、重要インフラセグメントで存続しています。それでも、機密レイヤーをオンプレミスに保ちながら匿名化された集計をクラウドに流すハイブリッドトポロジーが主流化しています。ベンダーは自律走行車やスマートファクトリーのコボット向けに往復レイテンシを削減するエッジバンドルを展開しています。エッジクラウドオーケストレーションはこうして、ワークロードとコンプライアンス要件に合わせたデプロイメントオプションの連続体を開きます。

アプリケーション別:施設管理が成長ドライバーとして台頭

販売・マーケティング最適化は2025年収益の29.05%を占め、ジオターゲティングキャンペーンと商圏人口統計に支出を相関させる小売立地選定モデルによって牽引されました。しかし施設管理は、オペレーターが間取り図をデジタル化し、占有率、HVAC効率、安全コンプライアンスを監視するセンサービーコンを導入するにつれ、17.39%のCAGRで最も速く成長しています。予知保全アルゴリズムは資産の経年、使用強度、ロケーションベースのリスク要因を重ね合わせて作業指示を優先順位付けし、ダウンタイムを削減します。

ワークフォース管理スイートは倉庫内のリアルタイム移動経路を計算し、ピッキング時間を短縮して労働力活用を向上させています。資産追跡モジュールはBLEタグとWi-Fi RTTを融合させて盗難防止アラートと保管連鎖監査をトリガーします。リスク管理ダッシュボードは気象、犯罪、サプライチェーン混乱を統合してホットスポットを予見します。各垂直市場において、ロケーションインテリジェンス市場はこれまでサイロ化されていた業務ワークフローに空間コンテキストを組み込んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー垂直市場別:公益事業セクターがインフラ近代化を牽引

小売・消費財は、歩行者トラフィック分析、在庫ヒートマップ、パーソナライズされたプロモーションを活用することで、2025年の支出の24.08%を維持しました。しかし公益事業・エネルギーは、グリッドオペレーターが分散型再生可能エネルギーを管理するためにデジタルツインと状況認識マップを展開するにつれ、15.78%のCAGRで成長すると予測されています。パイプラインオペレーターは腐食センサーを地形モデルと重ね合わせてメンテナンスを優先順位付けし、風力発電開発者は高解像度地形レイヤーを通じてタービン設置を最適化しています。

政府・防衛機関はドローン映像、公共安全フィード、ソーシャルメディアセンチメントを融合した状況認識プラットフォームを拡張しています。製造業者はRTLSタグを作業セルに組み込んでライン均衡を微調整し、物流キャリアはルートマイルを削減するAI駆動のディスパッチエンジンを実装しています。金融では、支店最適化と不正検知がジオスペーシャルクラスタリングを活用してリスクモデルを精緻化しています。通信事業者はRF伝播マップを5G高密度化計画に適用し、メディアグループはイベントやスタジアムでスマートフォンにロケーションベースのコンテンツをストリーミングしています。

地域分析

北米は2025年の世界収益の28.01%を生み出し、エンタープライズソフトウェアの成熟度と防衛調達の規模に支えられています。Google Mapsだけで2024年に111億米ドルを提供し、ロケーションAPIの収益化ポテンシャルを示しています。広範な5Gカバレッジ、熟練した開発者プール、堅固なベンチャーファイナンスがイノベーションを加速させる一方、カリフォルニア州のCCPAおよび各州の法案がプライバシーバイデザインのロードマップを形成しています。この地域はまた、自律走行パイロットの早期採用者でもあり、センチメートル単位の地図、HDLiDARレイヤー、エッジ処理物体検知への需要を押し上げています。米国に本社を置くクラウドハイパースケーラーは引き続き空間AIサービスをバンドルし、地域のプラットフォームリーダーシップを確固たるものにしています。

アジア太平洋地域は19.35%のCAGRで最も速く成長する地域であり、都市化、モバイルファースト消費者、国家主導のスマートシティプログラムによって牽引されています。この地域は2024年に8,800億米ドルのモバイル経済価値を供給し、2030年までに4億人の5G加入者を追加すると予測されています。中国のロケーションサービス市場は2024年に1兆2,700億人民元を超え、屋内測位、自律走行パイロット、ソーシャルコマースオーバーレイに支えられています。東南アジアのeコマースハブは、密集したメガシティの交通に対応するためにジオスペーシャルルートオーケストレーションを採用しています。多様な規制成熟度とインフラのギャップが実行リスクをもたらしていますが、軽量SDKと従量課金制価格設定を提供するベンダーがインド、インドネシア、ベトナム全体で中小企業需要を獲得しています。

欧州は肥沃ではあるが厳しく規制された市場を提供しています。GDPRの厳格な同意規則はプライバシー強化技術への投資を促し、ベンダーに差分プライバシーとオンデバイス分析の開発を促しています。EndesaなどのエネルギーメジャーはGDPRの空間需要モデリングを活用して再生可能エネルギーの展開とグリッドアップグレードを誘導しています。ガリレオ衛星航法システムとコペルニクス地球観測データセットは、精密農業と環境モニタリングを支援する国産技術スタックを提供しています。しかし、断片化した国内規制と多様なブロードバンドカバレッジは、ローカライズされた市場参入戦術を必要とします。官民コンソーシアムが気候レジリエンスのための3D都市モデルに資金を提供しており、ロケーションインテリジェンス市場に新たな需要の弧を生み出しています。

競合環境

ロケーションインテリジェンス市場は中程度の集中度にあり、グローバルプラットフォームリーダーとドメイン固有のニーズに対応するニッチイノベーターが共存しています。Esri、Google、Microsoftは広範な製品ポートフォリオ、深いパートナーネットワーク、数十億ドル規模の研究開発予算を持ち、その優位性を持続させています。EsriのArcGISエコシステムは例えば、空間ETL、AIモデル、ローコードアプリスタジオを1つのライセンスにまとめ、ユーザーの粘着性を固定しています。Googleはジオスペーシャルアプリケーションプログラミングインターフェースを広告、クラウド、Androidの資産に組み込み、自然なクロスセルレバレッジを生み出しています。MicrosoftはAzure MapsをFabricデータエステートに組み込み、BIとジオスペーシャルの共同ダッシュボードを可能にしています。

スペシャリストは自動車、開発者ツール、防衛ナビゲーションに注力することで繁栄しています。HERE Technologiesは44億米ドルの自動車バックログを誇り、70のOEMにHDマップを供給しています。Mapboxはカスタマイズ可能なベクターSDKで開発者の心をつかみ、2024年に1億7,240万米ドルの収益を達成しました。IBMとOracleは、既存のERPおよびデータベースラインに空間AIを組み込むことでエンタープライズデータガバナンスを差別化しています。量子耐性ナビゲーションにおけるホワイトスペースイノベーションが見られ、Q-CTRLの量子センサーは防衛顧客向けにGPS精度の50倍とスプーフィング耐性を約束しています。

M&Aの勢いは垂直統合スタックをめぐる競争を裏付けています。T-Mobileは屋外広告インベントリとモバイル分析を統合して統一小売メディアネットワークを形成するため、Vistar MediaとBlisの買収に7億7,500万米ドルを割り当てました。Viaviの1億5,000万米ドルによるInertial Labsの買収は、航空宇宙資産向けの慣性航法を拡大します。クラウドアライアンスもこの分野を形成しており、HEREとAWSは2025年にサプライチェーンコントロールタワーにライブストリーミングマップを注入するため10億米ドルのパートナーシップを締結しました。全体として、戦線はAIエンリッチメント、センチメートル単位の精度、プライバシー保護データエンジニアリングに集中しています。

ロケーションインテリジェンス業界リーダー

Esri

HERE Technologies

Google

TomTom NV

Microsoft Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:LocationMindがIrys Inc.の100%を買収し、150カ国以上でのグローバルデータカバレッジを拡大し、高度なAI空間分析を組み込みました。

- 2025年3月:T-Mobileが1億7,500万米ドルでBlisの買収を完了し、以前の6億米ドルのVistar Media買収と並行して、ロケーションベース広告をデジタル屋外プラットフォームに統合しました。

- 2025年1月:HERE Technologiesがアマゾン ウェブ サービスと10億米ドルのパートナーシップを発表し、AI駆動のライブストリーミングマップおよびロケーションサービスを強化し、物流、モビリティ、産業市場全体での自動化と効率化を目指しました。

- 2024年12月:Viavi Solutionsが1億5,000万米ドルでInertial Labsの買収を完了し、航空宇宙・防衛顧客向けの測位・航法サービスを拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ロケーションインテリジェンス市場を、ジオスペーシャルシグナルを取得・クレンジング・分析し、ビジネスデータを重ね合わせ、日常的または戦略的な意思決定に役立つ視覚的または分析的なアウトプットを返すソフトウェアプラットフォームおよび関連サービスと定義しています。資産はクラウドネイティブジオスペーシャルAPIからCRMおよびIoTフィードに接続されたオンプレミスGISスイートまで多岐にわたります。

スコープ除外:スタンドアロンナビゲーションデバイス、生の地図データの再販、消費者向けゲームアプリはこの境界の外に位置します。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- コンサルティング

- システムインテグレーション

- ソリューションタイプ別

- ジオコーディングおよびリバースジオコーディング

- レポートおよび可視化

- テーママッピングおよび空間分析

- データ統合およびETL

- その他

- ロケーションタイプ別

- 屋内

- 屋外

- デプロイメント別

- クラウド

- オンプレミス

- アプリケーション別

- ワークフォース管理

- アセット管理

- 施設管理

- リスク管理

- リモートモニタリング

- 販売・マーケティング最適化

- 顧客管理

- その他

- エンドユーザー垂直市場別

- 小売・消費財

- 政府・防衛

- 製造・産業

- 輸送・物流

- BFSI

- ITおよび通信

- 公益事業・エネルギー

- メディア・エンターテインメント

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域のマッピングプラットフォームプロダクトリード、物流CIO、都市GIS担当者へのインタビューにより、契約金額を明確化し、中小企業の採用状況を明らかにし、初期需要シグナルを確認します。ロケーションエンジニアへの短期調査はAPIコール成長を供給し、弾力性チェックに活用されます。

デスクリサーチ

まず米国国勢調査ビジネスダイナミクス表、ユーロスタットICT支出、GSMAモバイル経済ダッシュボード、空間ソフトウェアのUN COMTRADE貿易コードなどの第一層ファイルから事実の骨格を構築します。次にOGCホワイトペーパー、Questel特許件数、10-K開示書類、D&B Hoovers財務データ、Dow Jones Factivaニュースを重ね合わせて収益構成と価格動向をベンチマークします。挙げられたソースは例示であり、他の多くの資料が証拠基盤を形成しています。

市場規模算定と予測

MordorのアナリストはグローバルIT支出のトップダウン再構築からジオスペーシャルソフトウェアとサービスを分離することから始め、クロスバリデーションのためにサンプリングされたサプライヤーロールアップ(平均販売価格×アクティブデプロイメント数)を続けます。主要変数にはスマートフォン普及率、マッピングワークロードへのクラウド支出、リアルタイムAPIトラフィック、国家GIS予算、サービスマージンの変動が含まれます。多変量回帰がこれらの入力を収益に結びつけ、シナリオ分析が通貨変動をストレステストし、限られたギャップは監査済み申告書のプロキシ比率によって補完されます。

データ検証と更新サイクル

承認前に、トレンド回廊に対する分散スクリーンを実施し、入札結果と出力を比較し、偏差が5ポイントを超える場合は専門家と異常を再確認します。レポートは毎年更新され、重要な資金調達ラウンドや規制変更に対しては中間調整が行われます。

Mordorのロケーションインテリジェンスベースラインがなぜ信頼を得ているか

公表された推定値はスコープ、更新頻度、換算ロジックが異なるため、しばしば乖離します。

主要なギャップ要因には、一部の出版社による実装サービスの省略、2025年の価値を過小評価する2022年の固定為替レート、調達リードタイムを無視した楽観的な採用曲線が含まれます。Mordorの規律ある変数、年次更新、ハイブリッドなトップダウンおよびボトムアップチェックが、2025年の250億6,000万米ドルという価値を裏付けています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| 250億6,000万米ドル(2025年) | ||

| 247億米ドル(2025年) | グローバルコンサルタンシーA | コンポーネントリストの狭さとベンダー自己申告バイアス |

| 215億米ドル(2024年) | 業界調査グループB | 隣接する分析ツールのより広い包含と中間年更新なし |

したがって、透明性のある構築、根拠ある変数、タイムリーな更新が意思決定者に信頼できるベースラインを提供します。

レポートで回答される主要な質問

ロケーションインテリジェンス市場の現在の規模はどのくらいですか

ロケーションインテリジェンス市場規模は2026年に280億3,600万米ドルであり、2031年までに526億7,000万米ドルに達すると予測されています。

最も速く成長している地域はどこですか

アジア太平洋地域は19.35%のCAGRで成長をリードしており、急速な都市化、モバイルファースト消費者、広範な5G展開によって牽引されています。

現在収益をリードしているコンポーネントは何ですか

ソフトウェアは2025年収益の66.88%を占めており、企業が統合された空間分析プラットフォームを好むためです。

屋内測位が注目分野である理由は何ですか

屋内技術はサブメーター精度を提供し、大型建物内での資産追跡、施設安全、ワークフロー最適化を可能にし、16.02%のCAGRで拡大しています。

最終更新日: