ベトナムタイヤ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

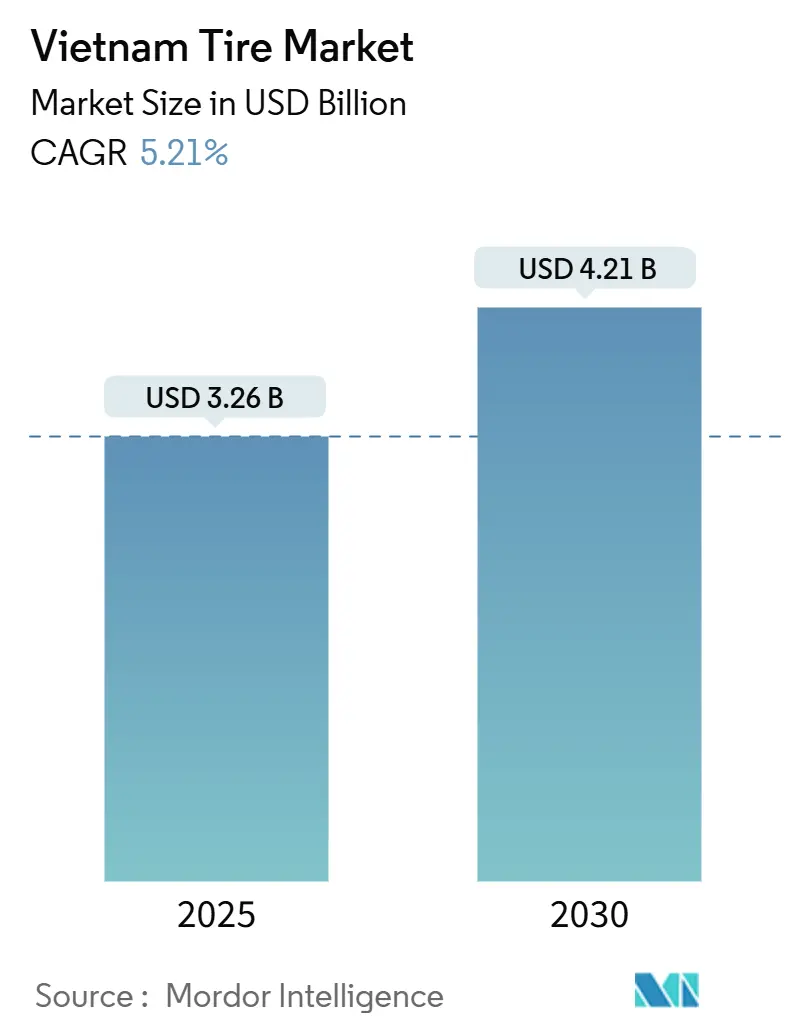

| 市場規模 (2025) | 3.26 十億米ドル |

| 市場規模 (2030) | 4.21 十億米ドル |

| 成長率 (2025 - 2030) | 5.21% CAGR |

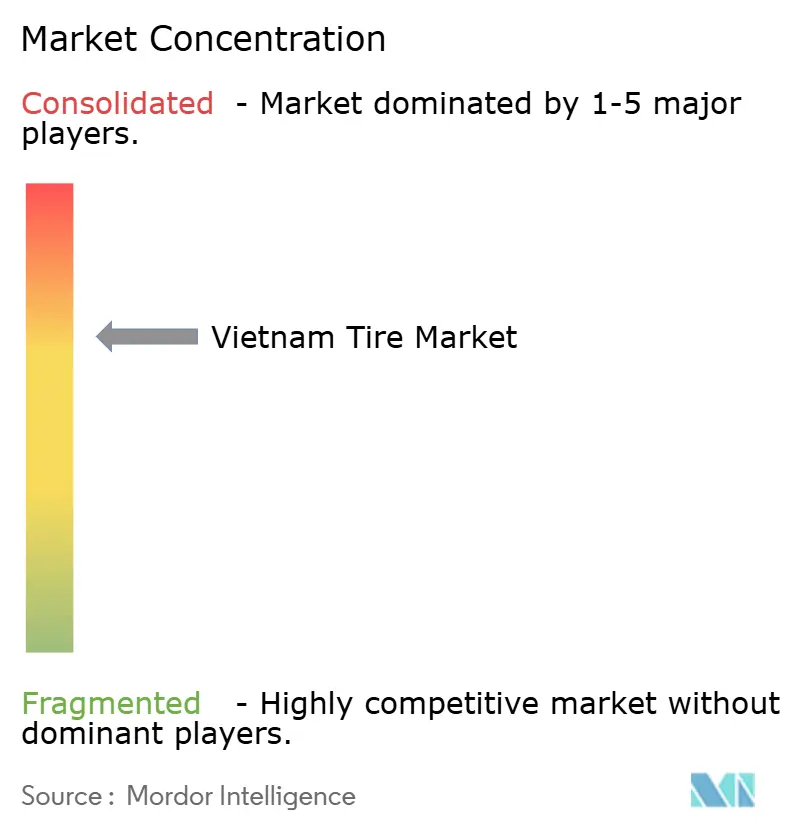

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナムタイヤ市場分析

ベトナムタイヤ市場規模は2025年にUSD 32億6,000万と推定され、予測期間(2025年〜2030年)にCAGR 5.21%で2030年までにUSD 42億1,000万に達する見込みです。堅調な国内需要、天然ゴムの供給可能性、および持続的な外国直接投資が市場の拡大軌道を規定しています。主要輸出相手国からの関税逆風により、米国向け製品ラインの生産能力の現地化が促進されており、都市化が乗用車の保有台数を押し上げ、アフターマーケットの交換サイクルを促進しています。2027年までの自動車関連産業向け政府税制優遇措置および工業団地インフラは、中国、韓国、日本の大手タイヤメーカーを引き続き誘致しています。二輪車の電動化および低排出フリートの公共調達が、特殊ラジアルタイヤおよび低転がり抵抗製品の対象市場を拡大しています。電子商取引の物流量の増加が中型・大型商用車向けタイヤ装着をさらに押し上げ、輸送回廊全体でのラジアル化の勢いを強化しています。

主要レポートのポイント

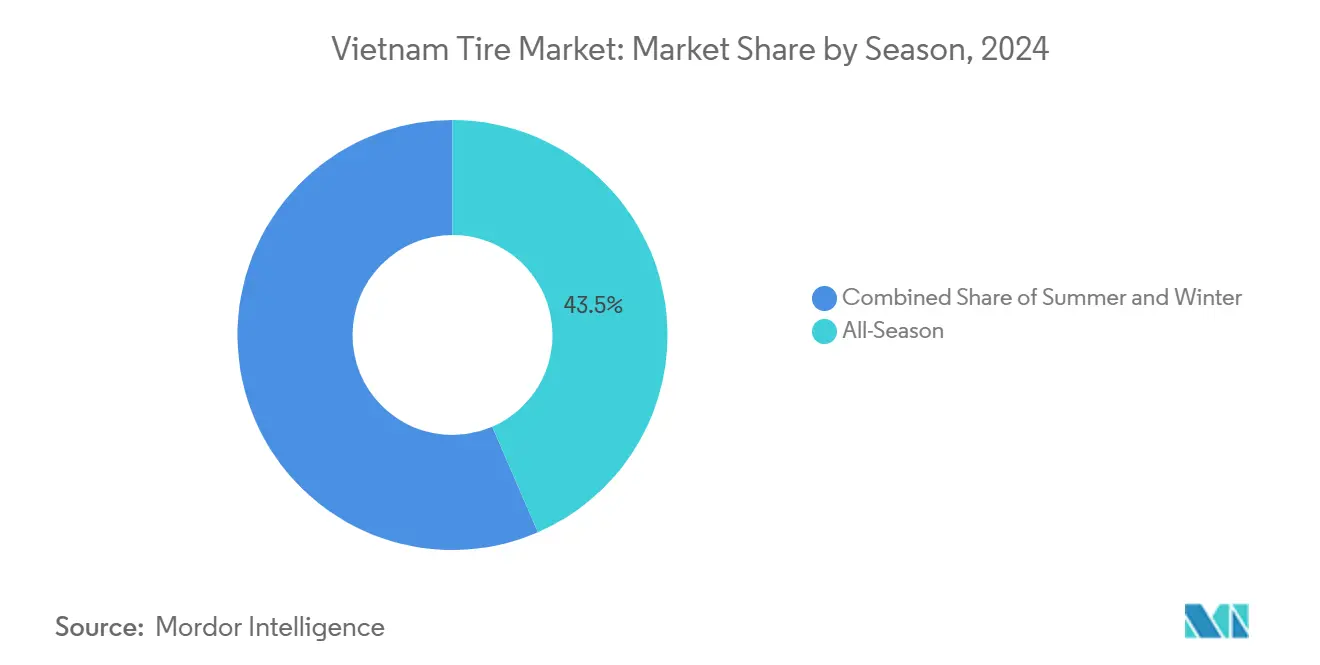

- シーズン別では、オールシーズンタイヤが2024年のベトナム市場シェアの43.47%をリードし、サマータイヤは2030年までCAGR 5.23%で成長すると予測されています。

- タイヤ設計別では、ラジアル構造が2024年のベトナムタイヤ市場規模の89.73%を占め、2030年までCAGR 5.32%で成長する見込みです。

- 車両タイプ別では、二輪車が2024年のベトナムタイヤ市場シェアの43.35%を占め、乗用車が2030年までCAGR 5.27%で最も高い成長率を記録しました。

- 用途別では、オンロードタイヤが2024年のベトナムタイヤ市場規模の83.12%を占め、オフロード装着は2025年から2030年にかけてCAGR 5.26%で成長すると予測されています。

- エンドユーザー別では、アフターマーケットが2024年のベトナムタイヤ市場規模の65.51%を占め、OEMチャネルは2030年までCAGR 5.24%を達成すると予測されています。

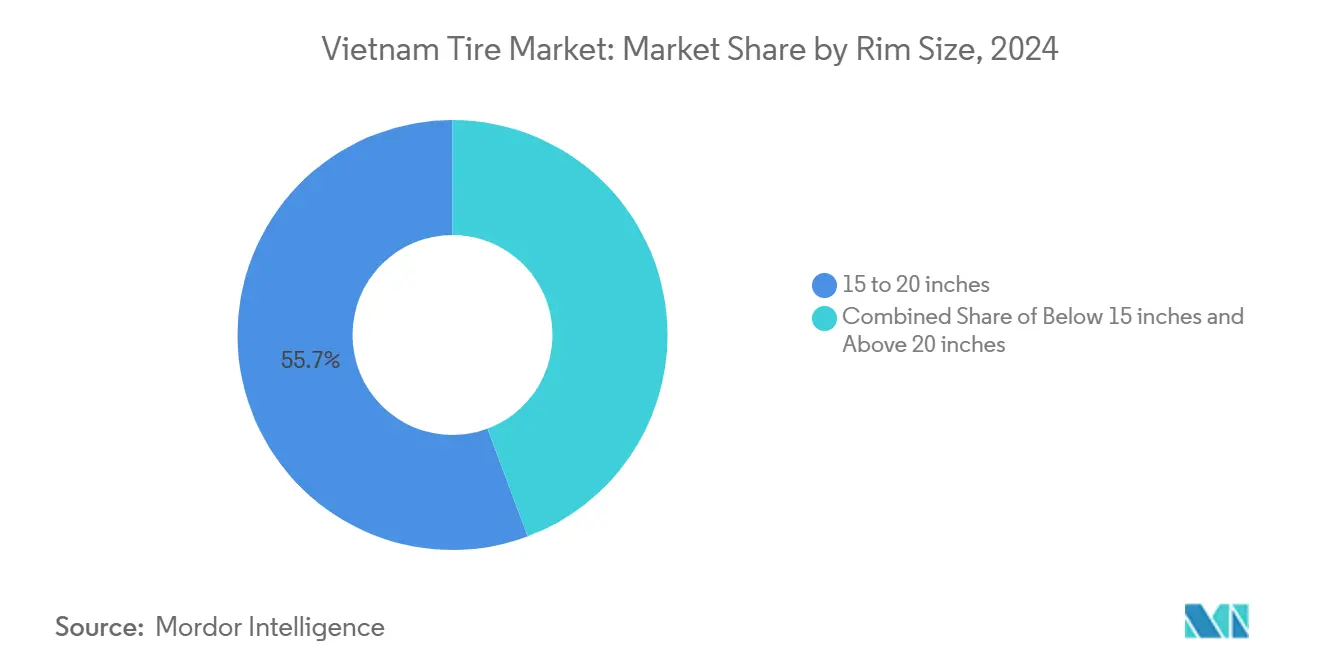

- リムサイズ別では、15〜20インチセグメントが2024年のベトナムタイヤ市場の55.67%のシェアを獲得し、20インチ超カテゴリーは2025年から2030年にかけてCAGR 5.35%で拡大すると予測されています。

- 推進方式別では、内燃機関車両が2024年のベトナムタイヤ市場規模の87.43%を占めていましたが、バッテリー電気自動車向けタイヤ装着は2030年までCAGR 5.28%で最も高い成長を記録する見込みです。

ベトナムタイヤ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 車両保有台数の増加 | +1.2% | 全国、都市部に集中 | 中期(2〜4年) |

| 物流・電子商取引ブーム | +0.9% | 全国、メコンデルタおよび紅河デルタで最も強い | 短期(2年以内) |

| 政府インセンティブ | +0.8% | 全国、工業地帯に集中 | 長期(4年以上) |

| 二輪車の急速な電動化 | +0.6% | 都市部、農村部へ拡大中 | 中期(2〜4年) |

| グリーン公共部門調達目標 | +0.4% | 全国、政府フリートに集中 | 長期(4年以上) |

| トラック・バスのラジアル化推進 | +0.3% | 全国幹線道路回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

車両保有台数の増加と可処分所得の成長

2024年の車両登録台数は急増し、アフターマーケットの安定した需要を支える増大する保有台数の基盤を固めました。年間GDPの約10%近い成長が家計の購買力を高め、特にハノイとホーチミン市でのプレミアムブランドタイヤの交換間隔を短縮しています。オートバイは個人モビリティへの新規参入者にとって引き続き主要な選択肢ですが、資金調達へのアクセスが改善し都市道路網が拡大するにつれ、乗用車の普及が加速しています。利用率の上昇がトレッドの摩耗を促進し、ディーラーおよびクイックフィット店舗全体で品質の高い交換品への予測可能な需要に転換しています[1]「2024年車両登録データ」、国家統計局、gso.gov.vn。

物流・電子商取引ブームによる商用車タイヤ需要の増加

ベトナムの電子商取引の総商品取引額が急増し、都市部の最終配送フリートの密度が高まり、地域間の幹線ルートが長距離化しています。各宅配バンや冷蔵トラックは毎日高密度の走行距離をこなし、乗用車よりも速いペースでタイヤを消耗しています。南北高速道路の道路建設および国境ゲートへの継続的な高速道路接続により、燃料節約を追求するオペレーターがラジアルタイヤに適した舗装が増加しています。水産物輸出向けの特殊コールドチェーン車両は、高荷重・低温トレッドコンパウンドを採用しており、プレミアム価格を実現しています。

国内タイヤ製造に対する政府インセンティブ

2027年12月までの機械への輸入関税免除および優遇法人所得税率が、中国および韓国からの資本流入を支えています。ティエンザン省のGuizhou Tyreの半鋼ラジアル施設およびKumho Tireの生産能力増強は、米中貿易摩擦の激化を背景にベトナムを低コスト輸出拠点として構築する戦略を体現しています[2]「自動車関連ゾーンへの外国直接投資」、計画投資省、mpi.gov.vn。ロンハウ、フオックドン、VSIPの工業団地内での許認可手続きの簡素化により、グリーンフィールド工場のリードタイムが短縮され、職業訓練助成金により熟練オペレーターの確保が保証されています。

二輪車の急速な電動化

補助金付き登録料およびバッテリー交換インフラが、VinFastのKlaraおよびFelizモデルを筆頭に電動スクーターの普及を促進しています。瞬時のトルクがリアタイヤの摩耗を高め、回生ブレーキが接地面のダイナミクスを変化させ、OEMはシリカを多用した低転がり抵抗コンパウンドの特注を求めています。ライドシェアリングおよび配送フリートは企業のESGコミットメントを達成するために電動化し、カスタマイズされたサービスプログラムを提供するベンダーに恩恵をもたらすフリートレベルの一括発注サイクルに転換しています[3]「電動スクーターポートフォリオとバッテリー交換ネットワーク」、VinFast、vinfastauto.com。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 天然ゴム価格の変動 | -0.7% | 全国、全メーカーに影響 | 短期(2年以内) |

| 低コスト中国製品からの価格競争 | -0.5% | 全国、価格感応度の高いセグメントに集中 | 中期(2〜4年) |

| 拡大生産者責任(EPR)コンプライアンスコスト | -0.4% | 全国、中小メーカーへの影響が大きい | 中期(2〜4年) |

| 農村インフラの格差による需要取り込みの制限 | -0.3% | 農村部・遠隔地、流通リーチへの影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然ゴム価格の変動

世界上位にランクされているにもかかわらず、ベトナムはプランテーションの老朽化と不規則な降雨により2024年に供給が逼迫しました。ベトナムゴムグループの農園は世界的な価格変動を緩衝できず、タイヤ企業はヘッジまたは合成ゴム原料の多様化を余儀なくされています。原材料の急激な価格上昇は、価格弾力性が依然として高い農村部のオートバイセグメントを中心に消費者の購買延期を促しています。

低コスト中国製品からの価格競争

中国ブランドは垂直統合、低い人件費、輸出還付構造を活用して、特にバイアスプライトラックおよびバジェット乗用車ティアで国内競合他社を下回る価格を設定しています。Sailun Vietnamはすでに輸出出荷量の5分の2を支配し、Jinyu Vietnamが5分の1を占め、国内独立系メーカーのマージンを圧迫しています。ベトナムの工業団地内での継続的な生産能力増強により原産地表示が曖昧になり、フリートオーナーの間では価格が主要な購買基準となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

シーズン別:オールシーズンの優位性が気候の実用性を反映

オールシーズンタイヤは2024年のベトナムタイヤ市場シェアの43.47%を占め、サマータイヤはCAGR 5.23%に沿って着実に成長する見込みです。単一パターンの利便性は国内の比較的均一な気温プロファイルと一致しており、ドライバーの保管や交換コストを最小化しています。ウィンタータイヤは、気温が10℃を下回ることがある山岳路線のバスや冷蔵フォークリフトに対応するものとして依然として限定的な位置づけにとどまっています。メーカーにとって、気候の均一性はコンパウンドポートフォリオを簡素化し、流通在庫を合理化します。

プレミアムブランドによる消費者教育キャンペーンは、目的別設計のサマーパターンのハイドロプレーニング耐性とブレーキ性能の優位性を強調し、エントリーレベルのオールシーズンSKUからの段階的な代替を促しています。ダナンおよびカントーの小売業者は、モンスーンシーズンの安全メッセージに関連したアップセルの機会を報告しています。拡大するカーレンタルセクターは、企業フリートの保険会社を満足させるために高速度レーティングのサマーラインを好み、予測可能な発注カレンダーを持つ新たなB2Bチャネルを導入しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

タイヤ設計別:ラジアル技術がほぼ普遍的な採用を達成

ラジアルタイヤは2024年のベトナムタイヤ市場シェアの89.73%を占め、低排出トラック基準の義務化により2030年までCAGR 5.32%で成長する軌道にあります。フリートのコスト計算は、より長い更生サイクルと低燃費を強調し、バイアス代替品に対するプレミアムを正当化しています。OEM装着は2023年以降、完全にラジアルタイヤとなっており、工場保証が失効するとアフターマーケットへの転換が加速しています。

大手ブランドが展示した非空気圧プロトタイプは、パンクによるダウンタイムが高コストとなる都市部の最終配送バンを対象としていますが、商業的実現可能性はまだ数年先です。一方、中国参入企業はグラフェンまたはリサイクルゴム含有の先進ベルトパッケージラジアルタイヤを展開し、EPRコンプライアンスの圧力に共鳴するサステナビリティの信頼性を付加しています。こうした動きは、バジェットオートバイニッチへの参入を目指す国内第二層メーカーの技術水準を引き上げています。

車両タイプ別:二輪車の遺産と乗用車の台頭

二輪車は2024年のベトナムタイヤ市場シェアの43.35%を占め、乗用車はCAGR 5.27%を記録しており、VinFast、Hyundai、Toyotaによる積極的なディーラーファイナンスパッケージとモデルラインナップの拡大が下支えしています。乗用車向けベトナムタイヤ市場シェアは、第二層都市での複数台保有世帯の増加に伴い、2030年までに5分の2を超える見込みです。

軽商用バンおよびピックアップトラックは電子商取引エンジンを支え、2024年の販売の約5分の1を記録し、混合路面条件に対応するオールテレーンラジアル設計に傾いています。大型トラックおよびバスは一帯一路関連インフラから恩恵を受けていますが、軸重制限が超重量仕様車両の普及を抑制しています。鉱山トラックやコンバインハーベスターなどの特殊オフロードセグメントは小さな基盤から成長しており、短いサプライチェーンを活用してプランテーション顧客に迅速に供給できる国内メーカーに高マージンの機会を提供しています。

用途別:オフロードの機会を伴うオンロードの優位性

オンロード装着は2024年のベトナムタイヤ市場シェアの83.12%を占め、都市部の通勤および省間輸送パターンと一致しています。ホーチミン市〜ロンタイン〜ダウザイ路線での継続的な車線増設が、低騒音パターンを特徴とする高速道路トレッド設計への需要を刺激しています。規模は小さいものの、オフロード用途はクアンニン省の採掘権益やロンタイン国際空港などの大型建設プロジェクトに支えられ、CAGR 5.26%で上回るペースで成長すると予測されています。稲作の機械化と中央高原でのパームおよびゴムプランテーションの拡大が、切り株による損傷に耐えるフローテーションおよび水田対応パターンへの需要を広げています。

採石場ダンパー向けにテレマティクスセンサーをバンドルするタイヤメーカーは、採掘業者がダウンタイムを抑制しようとする中で採用率の上昇を報告しています。土木工事業者も、インフラの切土・盛土工事で多く見られるラテライト土壌を走行するための耐切傷コンパウンドを使用したラジアルOTR製品を採用しており、現場サービストラックを提供できるサプライヤーの価値ストリームを拡大しています。

エンドユーザー別:アフターマーケットの強さが成熟した交換サイクルを示す

アフターマーケットチャネルは2024年のベトナムタイヤ市場シェアの65.51%を占め、定期的なサービスを必要とする膨大な保有オートバイおよび老朽化したトラックの基盤を反映しています。独立系タイヤ小売業者が都市部のアフターマーケットを支配し、プレミアムな日本製および欧州製SKUと並んで輸入中国製・タイ製バジェットラインを在庫しています。小売の統合は依然として限定的であり、卸売業者に価格交渉における優位性を与えています。OEMシェアは小さいものの、ASEAN貿易協定の関税削減スケジュールの下で現地化された車両組立が進展するにつれ、CAGR 5.24%が見込まれています。新車販売にバンドルされた工場承認タイヤキットは、特にVinFastがセダンおよびSUVの生産を拡大するにつれ、メーカーに安定した受注量を提供しています。

EPR義務により、OEMおよび交換品メーカーは回収物流を調整し、合弁リサイクルハブの設立を促進しています。下取りクレジットや無料装着を提供するブランドは消費者の好意と繰り返し購入を獲得し、プレミアムセグメントでのブランドロイヤルティを強化しています。

リムサイズ別:プレミアム成長を伴う中間帯の優位性

15〜20インチのリムは2024年のベトナムタイヤ市場シェアの55.67%を占め、Bセグメントセダン、CセグメントSUV、および軽商用車に対応しています。セグメントの成長は乗用車販売を反映し、より広いCAGRと歩調を合わせています。20インチ超タイヤは収益規模は小さいものの、富裕層の消費者が21〜24インチサイズを必要とする輸入高級SUVおよびピックアップトラックを購入するにつれ、最も速いCAGR 5.35%を追跡しています。15インチ未満のブラケットは主に150ccオートバイおよびミニカーに関連していますが、消費者が車両を大型化するにつれて緩やかに減少するでしょう。

プレミアムリムは補強ビードパックおよびノイズ低減リッジを特徴とする低プロファイルUHPタイヤを必要とします。これにより、特殊金型を輸入できるグローバル大手にとってマージンの高いニッチが開かれます。高級需要を取り込もうとする国内メーカーは、スループットを犠牲にせずに小ロット生産に対応するためにマルチキャビティプレスに投資しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

推進方式別:内燃機関の優位性が電動化の混乱に直面

内燃機関車両は2024年のベトナムタイヤ市場シェアの87.43%を占めていましたが、電動代替品が拡大するにつれ2030年までに5分の4に低下する見込みです。バッテリー電気自動車は、輸入EV部品への関税免除および国営電力会社の充電ステーションパートナーシップに触媒されて、最も高いCAGR 5.28%を誇っています。タイヤ開発者はバッテリー重量に対応するエクストラロードレーティングおよびドライブトレーンノイズを軽減するフォームインレイ技術で対応しています。ハイブリッド販売は控えめながら、消費者が低転がり抵抗タイヤに慣れ親しむ移行期の需要量を提供しています。

都市間バス向けの水素燃料電池プロトタイプは依然として実験段階にありますが、ハイフォン港回廊での初期試験は、長距離と迅速な燃料補給が重要な将来の採用を示唆しています。水素対応タイヤテストに早期に取り組むメーカーは、商業化前にエンジンOEMの承認を確保するでしょう。

地理的分析

ベトナムタイヤ市場は、人口密度が高く広範な道路網を持つ南東部および紅河デルタ経済圏から多大な収益を得ています。ホーチミン市は最大の登録車両保有台数を誇り小売販売をリードし、ハノイはプレミアムSUVの普及率の上昇で僅差で続いています。観光業と工業団地の恩恵を受ける中部沿岸省は、空港送迎および建設フリートを通じて段階的な需要を注入しています。ベトナムの穀倉地帯であるメコンデルタは、農産物を河川港に輸送する軽商用車装着の増加とともに、独自の稲刈り機用フローテーションタイヤを必要としています。

北部の山岳省はディーラーカバレッジが疎らなため依然として十分なサービスを受けていませんが、少数民族の社会経済開発に関する国家目標プログラムの下での政府投資が道路アクセスを改善し、潜在的な交換販売を解放しています。ランソンおよびラオカイを経由する国境越えトラック輸送が長距離ラジアルタイヤへの継続的な摩耗需要をもたらし、保税区域は国際仕様タイヤを消費するトランシップフリートを受け入れています。

天然ゴムプランテーションはビンフオックおよびタイニンに集中しており、近隣工場に近接した供給の優位性を与えていますが、局所的な干ばつにさらされています。メコン川沿いの洪水対策プロジェクトは、プレミアムラジアルタイヤを優先する移動時間に敏感な物流オペレーターに有利な、オールシーズンの走行性の向上を約束しています。南中部沿岸の輸出志向工場は、カイメップ・チーバイの港湾近接性を活用して北米向けコンテナを発送しています。しかし、2025年4月に課された米国のアンチダンピング関税のほぼ半分が、欧州またはASEAN近隣諸国への戦略的な輸送ルート調整を余儀なくさせています。

競合ランドスケープ

ベトナムタイヤ市場は中程度の集中度を示しており、上位5社の輸出業者が相当な対外出荷量を保有しています。Sailun Vietnamは規模の経済と統合された合成ゴムラインを活用して輸出シェアをリードしています。Jinyu VietnamとBridgestone Vietnamがその後に続き、プレミアムラジアルトラックおよび乗用車カテゴリーに特化しています。Kumhoの拡張は韓国のプレゼンスを強化し、HyundaiおよびKia組立工場への純正装備品供給を提供しています。

国内ブランドはラテックス原料への近接性と低い物流コストを活用して、オートバイおよび農業ニッチを守っています。CasuminaおよびDRCタイヤは、ベトナムの道路および気候の特殊性への適応性で差別化を図り、更生可能なトラックケーシングおよび特殊OTRコンパウンドに向けて研究開発予算を配分しています。ドンナイおよびハイズオン工業団地内での戦略的クラスタリングがサプライヤーとの協業を促進し、EPRコンプライアンスの共有が中小プレーヤーの回収コストを削減しています。

持続可能な素材における革新的な足がかりが生まれています。Bridgestone Vietnamはリサイクルカーボンブラックの統合をパイロット試験し、Sailunはエネルギー消費を5分の2削減する液相シリカ混合をテストしています。VinESバッテリーユニットなどのパートナーは、VinFast EVシャシー向けに調整された低転がり抵抗コンパウンドを共同開発する合弁事業を模索しています。関税体制が変化する中、企業は米国リスクエクスポージャーを軽減するためにカナダ、EU、中東への輸出ポートフォリオを多様化しています。

ベトナムタイヤ産業リーダー

Bridgestone Corporation

Michelin SCA

Goodyear Tire & Rubber Company

Continental AG

Yokohama Rubber Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年4月:ベトナムは拡大生産者責任規則を制定し、タイヤ回収率5%を義務付け、メーカーに回収・リサイクルシステムの資金調達を義務付けました。

- 2024年3月:Advance Tyre Vietnamを通じて、Guizhou TireはティエンザンのプラントにUSD 2億2,780万を投資し、年間600万本の半鋼ラジアルタイヤの輸出を目標としています。

- 2024年3月:Sumitomo Corporationは、ベトナムにおける電動モビリティサービスおよびインフラを共同開発するため、Green and Smart Mobility Joint Stock Companyと覚書を締結しました。

ベトナムタイヤ市場レポートの範囲

| サマー |

| ウィンター |

| オールシーズン |

| ラジアル |

| バイアス |

| 非空気圧・エアレス |

| 二輪車 |

| 乗用車 |

| 軽商用車 |

| 大型商用トラック・バス |

| オフロード・特殊(OTR、農業、鉱業、レーシング) |

| オンロード |

| オフロード |

| OEM |

| アフターマーケット |

| 15インチ未満 |

| 15〜20インチ |

| 20インチ超 |

| 内燃機関車両 |

| バッテリー電気自動車 |

| ハイブリッド・燃料電池車両 |

| シーズン別 | サマー |

| ウィンター | |

| オールシーズン | |

| タイヤ設計別 | ラジアル |

| バイアス | |

| 非空気圧・エアレス | |

| 車両タイプ別 | 二輪車 |

| 乗用車 | |

| 軽商用車 | |

| 大型商用トラック・バス | |

| オフロード・特殊(OTR、農業、鉱業、レーシング) | |

| 用途別 | オンロード |

| オフロード | |

| エンドユーザー別 | OEM |

| アフターマーケット | |

| リムサイズ別 | 15インチ未満 |

| 15〜20インチ | |

| 20インチ超 | |

| 推進方式別 | 内燃機関車両 |

| バッテリー電気自動車 | |

| ハイブリッド・燃料電池車両 |

レポートで回答される主要な質問

2025年のベトナムタイヤ市場の規模はどのくらいですか?

ベトナムのタイヤ市場は2025年にUSD 32億6,000万に達し、2030年までにCAGR 5.21%で成長すると予測されています。

タイヤ需要により急速に拡大している車両セグメントはどれですか?

乗用車向けタイヤ装着は2030年までCAGR 5.27%で増加しており、全車両タイプの中で最も速い成長率です。

ベトナムにおけるラジアルタイヤのシェアはどのくらいですか?

ラジアル構造は2024年のベトナムタイヤ市場シェアの89.73%を占め、バイアスプライの交換が加速する中でさらに上昇し続けています。

新しいEPR規制はメーカーにどのような影響を与えますか?

2024年1月から、生産者は年間生産量の少なくとも5%をリサイクルする必要があり、回収・処理コストが増加しますが、循環経済のビジネス機会も開かれます。

タイヤ需要に最も貢献している地域はどこですか?

ホーチミン市を中心とする南東部経済圏が最大の車両保有台数と密な物流交通に牽引され、最高の販売を生み出しています。

20インチ超のリムサイズの成長を促進しているものは何ですか?

富裕層世帯でのプレミアムSUVおよび高級ピックアップトラックの保有増加が、20インチ超カテゴリーをCAGR 5.35%で押し上げています。

最終更新日: