中国包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 218.37 十億米ドル |

| 市場規模 (2026) | 229.11 十億米ドル |

| 市場規模 (2031) | 290.73 十億米ドル |

| 成長率 (2026 - 2031) | 4.88% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国包装市場分析

中国包装市場規模は2025年に2,183億7,000万USD、2026年に2,291億1,000万USDと予測され、2031年までに2,907億3,000万USDに達し、2026年から2031年にかけてCAGR 4.88%で成長する見込みです。継続的なeコマースの拡大、義務的なグリーン包装規制、コールドチェーンインフラの整備が、段ボール箱、軟質メーラー、断熱シッパーに対するベースライン需要を押し上げています。大手プラットフォーム事業者はサプライヤーからの出荷ワークフローを再設計しており、荷物1個あたりの空きスペースを削減しつつも、中国包装市場における各層の技術的高度化を促進しています。国内製紙工場はコンテナボードおよびパルプの生産能力を増強して原材料価格の変動に備え、一方でグローバルなコンバーターは中国包装市場内でのスケールメリット、原材料調達力、地理的リーチを確保するために統合を進めています。

レポートの主要ポイント

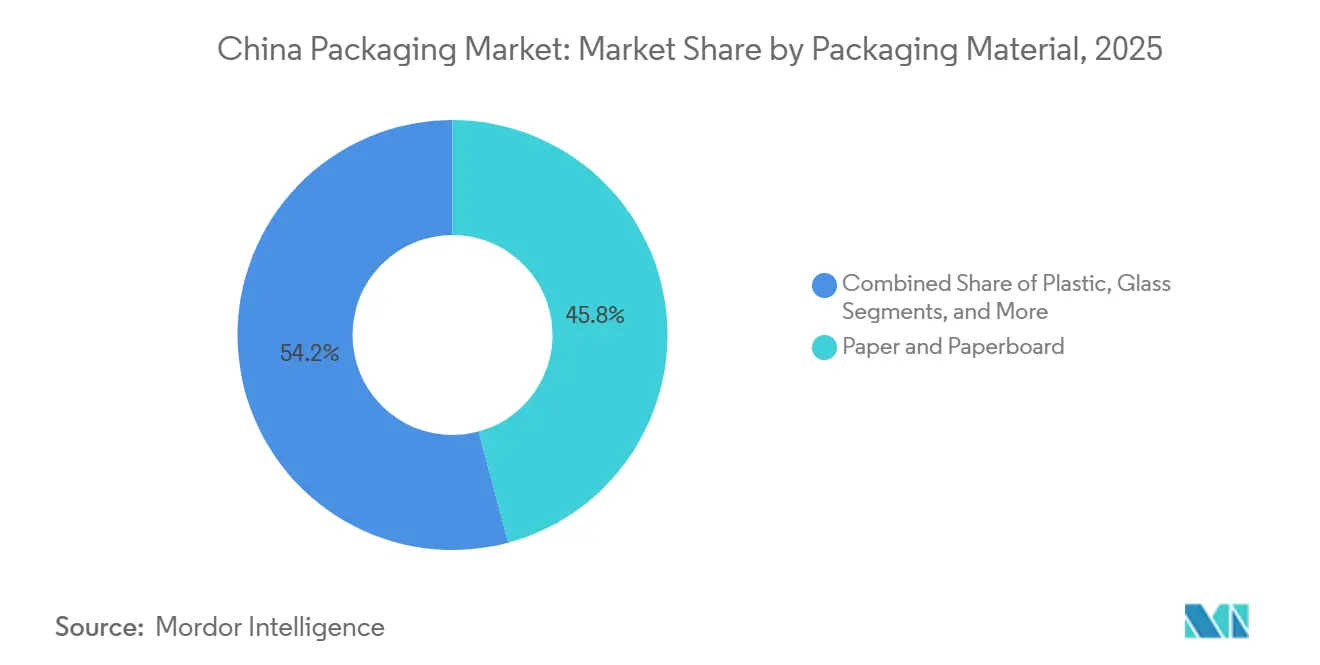

- 包装材料別では、紙および板紙が2025年の中国包装市場シェアの45.83%を占め、プラスチックは2031年にかけてCAGR 4.93%で最も急速な拡大をもたらす見込みです。

- 包装タイプ別では、一次包装が2025年の金額ベースで51.48%を占め、二次包装は2031年にかけてCAGR 5.03%を記録すると予測されています。

- 包装形態別では、軟質包装が2025年の中国包装市場規模の60.48%を占め、同セグメントはCAGR 5.11%で拡大しています。

- エンドユーザー産業別では、食品・飲料が2025年に33.91%の売上シェアでトップを占め、ヘルスケア・医薬品用途がCAGR 5.08%で最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマース荷物量の爆発的成長 | +1.2% | 全国規模、長江デルタ、珠江デルタ、京津冀クラスターに集中 | 短期(2年以内) |

| 持続可能な紙ベース包装形態への需要急増 | +0.9% | 全国規模、一線・二線都市が牽引、2028年までに三線都市へ波及 | 中期(2~4年) |

| コンビニエンス向けレディ・トゥ・ドリンク食品包装の普及 | +0.6% | 都市部(北京、上海、広州、深圳、成都)、下位都市圏へ拡大中 | 中期(2~4年) |

| 医薬品コールドチェーンの拡大 | +0.7% | 全国規模、上海・蘇州・広州のバイオ医薬品クラスターで先行 | 長期(4年以上) |

| IoT対応トラック・アンド・トレース包装の展開 | +0.4% | 長江デルタおよび珠江デルタでパイロット展開、2028年以降に全国展開 | 長期(4年以上) |

| 超低温バイオ医薬品物流包装 | +0.3% | 上海・北京・広州のバイオ製造拠点、2029年以前は地方への普及が限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマース荷物量の爆発的成長

荷物取扱量は2025年の1,990億個から2026年の目標2,140億個へと増加し、その規模は米国とEUの合計をすでに上回っています。[1]China Daily スタッフ、「中国の荷物配送量が2025年に1,990億個に達する」、China Daily、chinadaily.com.cn 物流プラットフォームは、サプライヤーの段ボール寸法を仕分けセンターの設備と同期させることで倉庫内の再梱包を排除し、単価の高い棚出し対応二次箱への需要を高めています。農村部向けeコマースプログラムは2025年に1,212の県レベル都市に展開され、中国包装市場の対象基盤を沿岸部の大都市圏をはるかに超えて拡大しました。国家郵政局は2026年までに荷物の95%にリサイクル可能または生分解性素材の使用を義務付けており、これにより段ボール箱のコストが約8%上昇する一方、水性接着剤および紙テープの普及が加速しています。

持続可能な紙ベース包装形態への需要急増

拘束力のあるグリーン包装目標は、2030年までに2020年比で使い捨てプラスチックを40%削減することを義務付けています。Nine Dragons Paperは重慶の複合施設に60億人民元(8億2,800万USD)を投資し、2027年までに年間170万トンのリサイクルコンテナボードを供給する予定です。[2]RISI編集チーム、「Nine Dragons Paperが重慶での大規模拡張を発表」、Fastmarkets RISI、risiinfo.com Century Sunshine Paperは、ポリエチレンラミネート紙カートンを代替することを目的とした202億人民元(27億9,000万USD)のコーテッド板紙プロジェクトを立ち上げました。再利用可能なプラスチックトートを使用したクローズドループプログラムは50回転後に温室効果ガス排出量を63%削減できますが、展開は大都市圏のパイロット地区に限定されており、荷物量に占める段ボール使用量の削減は2%未満にとどまっています。[3]China Dialogue寄稿者、「中国が包装廃棄物と格闘する」、China Dialogue、chinadialogue.net

コンビニエンス向けレディ・トゥ・ドリンク食品包装の普及

都市部の消費者はオンザゴーのライフスタイルに適した常温保存飲料を好み、ポリエチレンテレフタレートボトル、無菌カートン、レトルトパウチの普及を促進しています。国内外の飲料ブランドは、化学的なクリーン・イン・プレースなしに茶、乳製品、機能性飲料を切り替えられる高速無菌ラインを導入しており、切り替え時間を45分から20分に短縮しています。プライベートブランドやライブストリーミングプロモーションは小容量パックを促進し、販売額あたりの出荷単位数を増加させ、中国包装市場における軽量軟質包装形態への需要を倍増させています。

医薬品コールドチェーンの拡大

コールドチェーン量は2025年上半期に1億9,200万メートルトンに達し、前年同期比15.2%増となりました。国家薬品監督管理局の規則はすべての出荷に対して温度検証を義務付けており、バイオ医薬品を2℃から8℃で120時間維持する相変化材料および真空断熱パネルの普及を促しています。マイナス80℃での保管を必要とする細胞・遺伝子治療の台頭により、コンバーターはペイロード持続時間を48時間から120時間に延長できる真空断熱パネルおよび相変化材料の開発を迫られており、この能力を有する国内サプライヤーは2025年12月時点でわずか12社にとどまっています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチック禁止および拡大生産者責任規則 | -0.5% | 全国規模、上海・北京・深圳での規制執行が厳格、地方のコンプライアンスは不均一 | 短期(2年以内) |

| パルプおよびポリマー原料コストの変動 | -0.8% | 全国規模、全材料セグメントに影響、沿岸部製紙工場は輸入価格変動の影響を受けやすい | 短期(2年以内) |

| 地方の再生利用インフラの不均一な整備 | -0.3% | 内陸省(河南、安徽、江西)は沿岸部より回収率が3~5年遅れている | 中期(2~4年) |

| 再利用可能トートのパイロットが都市部の段ボール需要を侵食 | -0.2% | 北京・上海・杭州・深圳のパイロットゾーン、2029年以前は農村部への普及が限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プラスチック禁止および拡大生産者責任規則

上海のポリエチレンテレフタレートボトルに対するデポジット返却プログラムは6ヶ月以内に68%の回収率を達成しましたが、内陸部の江蘇省はまだ枠組みを確定しておらず、全国的なコンプライアンスを複雑にしています。国家郵政局の2025年6月規制は、2026年までにeコマース荷物向けの非生分解性プラスチックメーラーを禁止しており、紙ベース代替品へのシフトを加速させていますが、GB/T 20197規格に基づいて認証された生分解性プラスチックは従来のポリエチレンより40~60%高コストであり、小規模オンライン販売業者がこのプレミアムを吸収することに消極的なため、中国包装市場への利益移転を抑制しています。

パルプおよびポリマー原料コストの変動

漂白広葉樹クラフトパルプは2024年1月のトン当たり600USDから2025年7月に495USDへ下落し、その後2025年12月には540USDへ反発し、固定価格契約を結んでいるコンバーターを圧迫しました。[4]RISI価格デスク、「中国でBHKP価格が過去最低水準に下落」、Fastmarkets RISI、risiinfo.com ポリエチレンも同期間に12.5%の変動を示し、原油価格の変動と製油所の操業停止に連動しました。大手製紙工場はコンテナボード価格をトン当たり100~150人民元引き上げることで対応しましたが、中堅企業の営業利益率は5.7%まで低下しました。この変動は、2025年半ばに中国市場に大量供給したブラジルおよびインドネシアのパルプ工場の過剰生産能力と、その後の年末にかけての生産削減による供給逼迫に起因しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装材料別:紙の優位性にプラスチックの勢いが迫る

紙および板紙は2025年の中国包装市場規模の45.83%を占め、年間5,000万トン超の国内コンテナボード生産能力が牽引しています。Nine Dragons Paperだけで2025年半ばに2,890万トンを運営し、アリババおよびJD.comの物流ネットワークへの安定供給を確保しています。段ボール需要は引き続き沿岸部の輸送ハブに集中していますが、重慶および湖北での拡張プロジェクトは内陸部の生産能力需要を示しています。

プラスチックはCAGR 4.93%で最も成長の速い材料であり、レディ・トゥ・ドリンク飲料向けパウチおよび医薬品向けブリスターパックの普及を反映しています。軟質樹脂は薄肉化の可能性と透明性を提供しますが、原油価格連動のコスト変動リスクにさらされています。ガラスは白酒およびプレミアム飲料においてニッチな地位を維持し、金属缶はエナジードリンクの賞味期限を安定させ、都市部のコンビニエンスチャネルで根強い需要を保っています。代替材料全体では金額ベースで5%未満にとどまっていますが、サトウキビ由来のバイオベースポリマーは、ブランドオーナーが再生可能素材の信頼性を追求する中で化粧品分野への浸透を進めています。

包装タイプ別:二次包装が効率化の恩恵を享受

一次包装は2025年の中国包装市場の51.48%を占めましたが、二次包装はCAGR 5.03%で先行しています。ウォルマート・チャイナおよびカルフールは2025年に乾物食料品SKUの78%に棚出し対応二次包装を義務付け、開箱および棚陳列作業を店舗スタッフから上流サプライヤーへ移転し、店舗あたりの労働時間を推定12%削減しました。このトレンドはコンバーター戦略を再形成しており、Lee and Man Paperは2025年度に棚出し対応段ボール箱が標準輸送コンテナに対して15%の価格プレミアムを獲得し、純利益予想の38~47%増加に貢献したと報告しています。

コンバーターは棚出し対応段ボールで15%の価格プレミアムを受け取り、パルプ価格変動に対するマージンを保護しています。三次ストレッチフィルムおよびバンドはベースラインの物流成長に連動していますが、JD物流が導入した230万個の再利用可能トートを使用するクローズドループネットワークによる希薄化に直面しています。逆物流コストおよびサイズ標準化の障壁がトートの大都市圏以外への普及を遅らせており、中国包装産業における従来のシュリンクフィルムの成長余地を確保しています。

包装形態別:軟質包装が市場を支配し加速

軟質包装は2025年の中国包装市場シェアの60.48%を占め、2031年にかけてCAGR 5.11%で拡大しています。乳製品、ソース、ペットフード向けスタンドアップパウチは硬質ボトルと比較して30~40%の軽量化を実現し、配送あたりの物流コストおよび温室効果ガス排出量を削減しています。

2025年4月のAmcorとBerry Globalの合併により、年間売上高230億USDおよび世界400拠点を有する軟質包装のリーダーが誕生し、新興アジアへの注力が強化されました。硬質ガラスおよびポリエチレンテレフタレートは、ガスバリアおよび耐圧要件が持続する炭酸飲料およびアルコール飲料において地位を維持しています。無菌カートンのパイオニアであるTetra Pak (China) Ltd.は常温乳製品包装において相当のシェアを有すると推定されますが、国内サービスと低い設備コストを組み合わせたGreatvie Aseptic Packaging Co., Ltd.からの価格競争に直面しています。

エンドユーザー産業別:ヘルスケアがバイオ医薬品の拡大により食品を追い越す

食品・飲料は2025年に33.91%の売上を供給し、デジタル食料品の成長および衝動買いスナック消費と連動しています。レディ・トゥ・ドリンク茶および機能性飲料は、ジャスト・イン・タイムの都市型サプライチェーンに適合した常温流通パックを活用しています。Red Bull Chinaおよびイーストロック・ビバレッジなどのブランドが牽引するエナジードリンクは2024年に小売販売で著しい成長を遂げ、都市部でプレミアムポジショニングを伝えリサイクルインフラを提供するアルミ缶が好まれています。

中国が2030年までにグローバルなバイオ医薬品生産の20%を獲得することを目指す中、ヘルスケア・医薬品需要はCAGR 5.08%で拡大しています。上海のクラスターには現在47の医薬品受託開発製造機関が集積しており、マイナス80℃シッパーおよび国家トラック・アンド・トレース規則草案に準拠したシリアル化ラベルが必要とされています。美容・パーソナルケアブランドはプレミアムガラスおよびエアレスポンプを追求し、産業ユーザーはサイクルタイム短縮のために標準化された段ボールまたは返却可能クレートを選好しています。

地域分析

長江デルタおよび珠江デルタは2025年の中国包装市場において相当のシェアを共同で生み出し、密集した製造基盤、高いeコマース普及率、優れた港湾アクセスの恩恵を受けています。上海だけで拡大生産者責任をパイロット実施し、半年以内に68%のボトル返却率を達成し、コンバーター投資に対する規制の牽引力を実証しました。蘇州および寧波における医薬品・電子機器工場の集積が帯電防止フィルムおよびコールドチェーンシッパーの受注を押し上げています。

河南、安徽、四川などの内陸省では荷物量が二桁成長を示し、2025年に1,212の県サービスセンターが稼働しました。しかし、リサイクル率は大きく異なり、浙江省が包装廃棄物の82%を回収する一方、甘粛省は34%にとどまっており、ブランドオーナーは全国的な拡大生産者責任コンプライアンスのために15~20%多くの予算を確保する必要があります。Nine Dragons Paperの重慶工場は2027年に稼働予定であり、急成長する西部市場への供給を可能にします。

新疆やチベットなどの遠隔西部地域は依然として普及が遅れており、一人当たり包装支出は沿岸部の30%未満にとどまっています。一帯一路の貨物回廊は、コンバーターにとって小規模ながら戦略的な輸出チャネルを開きつつあり、中央アジアへの輸出量に乗じながら回収繊維を逆輸送することを可能にしています。こうした流れは収益源を多様化し、東部沿岸部への依存を緩和しています。

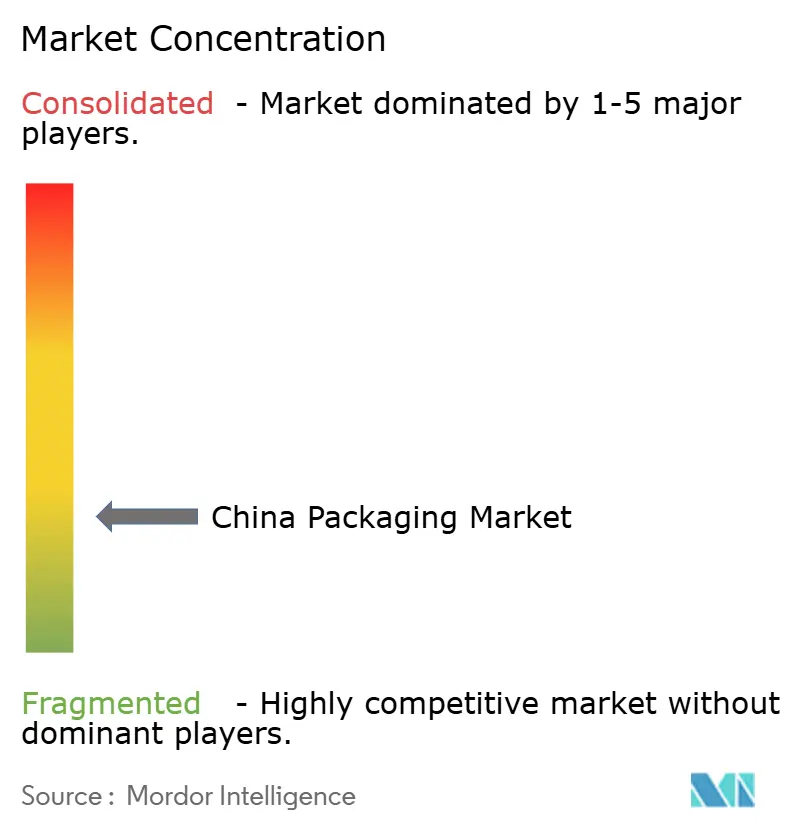

競合環境

中国包装市場は依然として断片化しており、上位5社のサプライヤーが2025年に相当のシェアを占めました。コンテナボードはNine Dragons Paper、Lee and Man Paper、Shanying Internationalが中心を担い、合計でライナーボードおよびフルーティングの生産能力の約18%を占めています。規模の優位性により、パルプ契約の交渉や、2026年の旧正月期間中の27万トンの計画的な生産停止のような同期的な操業停止によるマージン侵食の抑制が可能となっています。

国家資本が金属包装を再編しています。中国宝武鋼鉄は2024年に76億5,000万香港ドル(9億7,800万USD)で中国包装材料会社を買収し、上流の鉄鋼供給と缶製造を統合し、国内シェアの約17%を確保しました。海外展開も勢いを増しており、Jihong Groupは国内の煙草量の軟化を相殺するため、2026年2月に4,500万USDのUAE工場を開設しました。

グローバルな統合が軟質包装のサプライマップを塗り替えています。AmcorとBerry Globalの統合は6億5,000万USDのシナジーと中国包装市場へのより深い浸透を約束し、International PaperとDS Smithの提携は広域貿易ルートにおける段ボールの集中を強化しています。地平線上の技術的取り組みとしては、IoTラベルおよびマイナス80℃シッパーがあり、これらのニッチを担う国内認定プロバイダーは15社未満であり、コモディティサイクルからの高マージンの避難場所を提供しています。

中国包装産業のリーダー企業

Amcor Plc

Nine Dragons Paper (Holdings) Ltd.

Lee and Man Paper Manufacturing Ltd.

YUTO Packaging Technology Co., Ltd.

Hexing Packaging Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Jihong Groupが年間2,400万個の煙草ケースを生産する4,500万USDのUAE施設を稼働させ、同コンバーターにとって初の中東拠点となりました。

- 2026年1月:Nine Dragons Paperが1月~2月にかけて27万トンの定期メンテナンス操業停止を予定し、供給が逼迫して国内ライナーボード価格が上昇しました。

- 2025年12月:UPMとSappiがグラフィックペーパーの合弁事業を設立し、グローバルな包装グレードに転用されるパルプを解放しました。

- 2025年12月:Shanying Internationalがグリーンリサイクル工場に対して7,000万人民元(970万USD)の補助金を受領し、2027年までに200万トンの回収紙を処理する見込みです。

中国包装市場レポートの調査範囲

包装とは、流通、識別、保管、販促、使用を促進するためにコンテナを使用して製品を封入または保護するプロセスです。中国の包装産業は、都市化の進展、可処分所得の増加、消費者嗜好の変化に牽引され、様々なエンドユーザー産業にわたって成長トレンドを示しています。食品・飲料、eコマース、ヘルスケアセクターが中国の包装産業の拡大に主に貢献しています。

中国包装市場レポートは、包装材料(プラスチック、紙および板紙、ガラス、金属、その他の材料)、包装タイプ(一次包装、二次包装、三次包装)、包装形態(硬質包装および軟質包装)、エンドユーザー産業(食品・飲料、ヘルスケア・医薬品、美容・パーソナルケア、産業用、その他のエンドユーザー産業)別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| プラスチック |

| 紙および板紙 |

| ガラス |

| 金属 |

| その他の材料 |

| 一次包装 |

| 二次包装 |

| 三次包装 |

| 硬質包装 |

| 軟質包装 |

| 食品・飲料 |

| ヘルスケア・医薬品 |

| 美容・パーソナルケア |

| 産業用 |

| その他のエンドユーザー産業 |

| 包装材料別 | プラスチック |

| 紙および板紙 | |

| ガラス | |

| 金属 | |

| その他の材料 | |

| 包装タイプ別 | 一次包装 |

| 二次包装 | |

| 三次包装 | |

| 包装形態別 | 硬質包装 |

| 軟質包装 | |

| エンドユーザー産業別 | 食品・飲料 |

| ヘルスケア・医薬品 | |

| 美容・パーソナルケア | |

| 産業用 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

中国包装市場の現在の規模はどのくらいですか?

市場は2026年に2,291億1,000万USDと評価されており、2031年までに2,907億3,000万USDに達する見込みです。

中国における軟質包装の成長速度はどのくらいですか?

軟質包装は2031年にかけてCAGR 5.11%で拡大しており、2025年の60.48%のシェアを反映しています。

中国の包装セクターで市場シェアをリードしている材料はどれですか?

紙および板紙が2025年時点で45.83%のシェアでトップの地位を占めています。

小売業者の間で二次包装が注目を集めている理由は何ですか?

棚出し対応二次箱は店内労働を約12%削減し、2031年にかけてCAGR 5.03%の予測を促しています。

医薬品包装需要の急増を促進しているものは何ですか?

バイオ医薬品製造およびコールドチェーン物流の拡大が、ヘルスケア包装をCAGR 5.08%で2031年まで押し上げています。

最終更新日: