タイ包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 15.68 十億米ドル |

| 市場規模 (2026) | 16.40 十億米ドル |

| 市場規模 (2031) | 20.34 十億米ドル |

| 成長率 (2026 - 2031) | 4.40% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ包装市場分析

タイ包装市場規模は2025年に157億8,000万米ドルと評価され、2026年の164億米ドルから2031年には203億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は4.4%です。この成長軌跡は、タイが地域の食品輸出大国としての役割と、急成長する電子商取引ハブとしての役割を兼ね備えていることを反映しており、いずれもコスト効率が高く持続可能な包装への需要を刺激しています。2024年に投資委員会が承認した7,210億バーツ(206億米ドル)相当の資本流入は、食品加工、自動化、そして延長線上にある包装ラインへの新たな支出を促しています。コンバーターはすでに、軽量のモノマテリアル構造を重厚な硬質形態より優先する包装法草案の拡大生産者責任目標を満たすべく、ポートフォリオの再設計を進めています。一方、1日700万個を超える小包量が、輸送コストを抑制し損傷を最小化するメーラーおよびスタンドアップパウチの採用を加速させています。

主要レポートのポイント

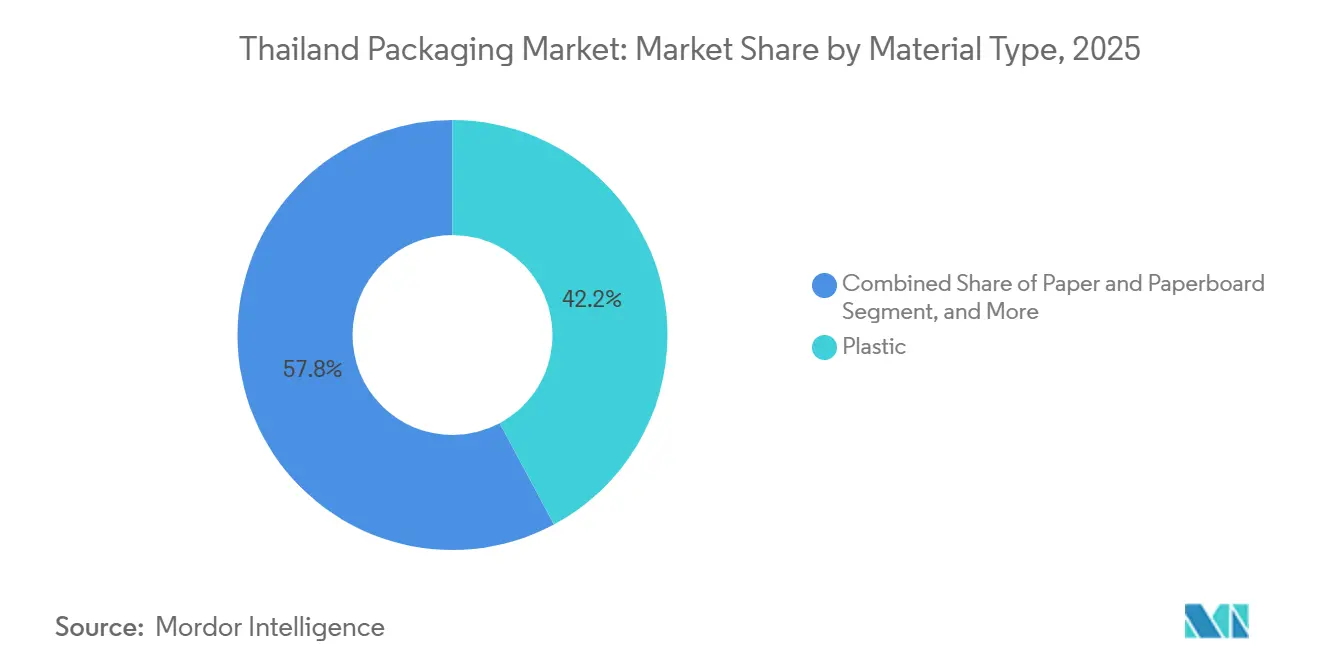

- 素材タイプ別では、プラスチックが2025年のタイ包装市場シェアの42.18%を占め、リサイクルポリエチレンテレフタレートは2031年にかけて年平均成長率4.92%で拡大すると予測されています。

- 製品タイプ別では、パウチが年平均成長率5.01%で最も速い成長を記録し、バッグが2025年のタイ包装市場規模において28.24%の収益シェアでトップとなっています。

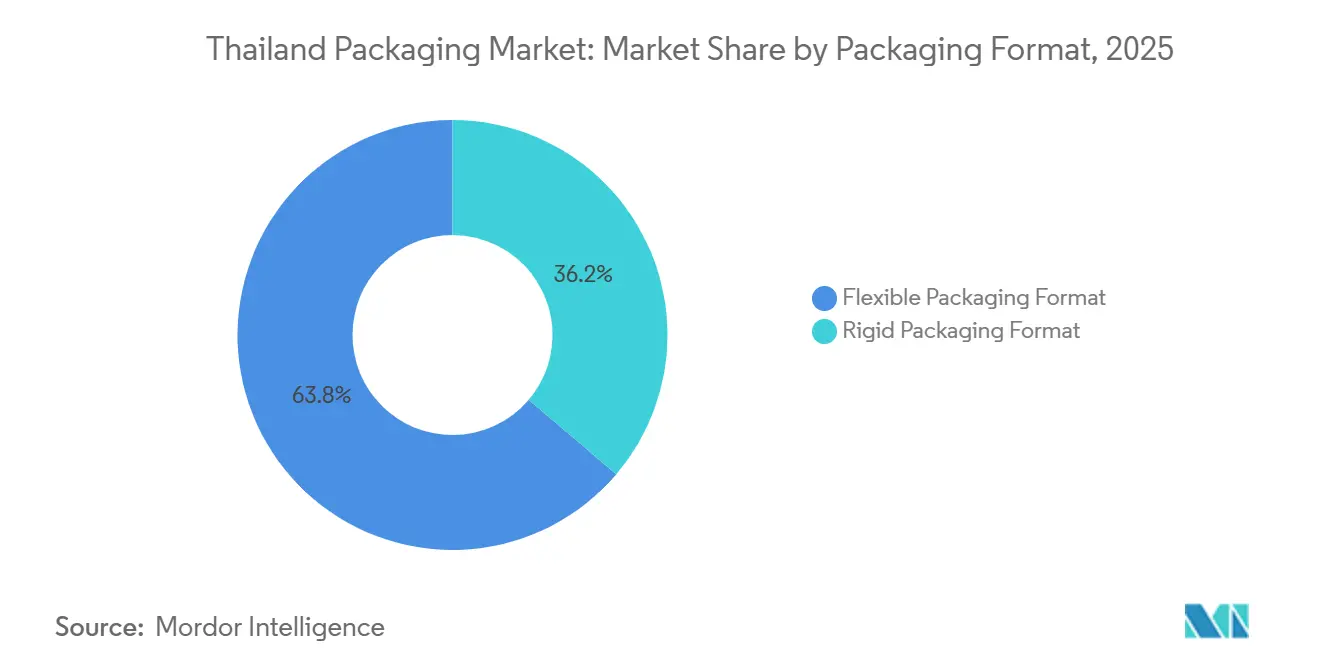

- 包装形態別では、軟質包装が2025年に63.78%の価値シェアで主導し、2031年にかけて5.25%の成長率でリードをさらに拡大すると予測されています。

- エンドユーザー産業別では、食品が2025年収益の35.39%を占め、大麻配合食品・飲料は規制の明確化が戻り次第、年平均成長率4.98%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイ包装市場の動向と洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料生産量の増加 | +1.20% | 全国、中部および東部地域に集中 | 中期(2〜4年) |

| 電子商取引および小包量の成長 | +1.00% | 全国、バンコク・チェンマイ・プーケットの都市部に集中 | 短期(2年以内) |

| 利便性の高い軟質包装への需要 | +0.80% | 全国、都市部で加速 | 中期(2〜4年) |

| 持続可能性および循環経済に関する義務 | +0.70% | 全国、輸出志向セクターで早期採用 | 長期(4年以上) |

| 包装自動化に対する投資委員会のインセンティブ | +0.50% | 全国、東部経済回廊の優先ゾーンに集中 | 中期(2〜4年) |

| 大麻配合食品・飲料には子供に安全な包装が必要 | +0.20% | 全国、規制の不確実性が近期の影響を制限 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品・飲料生産量の増加

タイは2024年に328億米ドル相当の食品を輸出しており、長距離輸送中に風味を保持するための多層バリアフィルムを必要とする常温保存輸出品の包装需要を押し上げています。[1]タイ食品加工業者協会、「タイの食品輸出額、2024年に328億米ドルに達する」、THAIFOODPROCESSORS.ORG 国内食品工場の設備稼働率は2025年に78%まで上昇し、段ボールシッパー、スタンドアップパウチ、無菌カートンへの発注を持続させています。[2]工業経済局、「食品製造設備稼働率、2025年に78%に達する」、OIE.GO.TH 観光業の回復に伴い、ホテル・レストラン・業務用購買者は2025年に354億米ドルを支出し、電子レンジ対応トレーを使用する調理済みミールキットへの国内需要を強化しています。[3]米国農務省海外農業局、「ホテル・レストラン・業務用市場、2025年に354億米ドルに達する」、FAS.USDA.GOV 輸出・国内の二重エンジンにより、コンバーターは数量損失なしに樹脂コストの変動を価格に転嫁することができます。その結果、食品生産量の増加は2026年から2031年にかけてタイ包装市場の年平均成長率に1.2パーセントポイントを加える見込みです。

電子商取引および小包量の成長

宅配大手のKerry Expressは2025年中に1日700万〜800万個の小包を取り扱い、2022年以降の二桁台の数量増加を反映しています。[4]Baker McKenzie、「タイの包装法草案および拡大生産者責任フレームワーク」、BAKERMCKENZIE.COM 各小包にはポリエチレン製メーラーまたは段ボール箱が使用されており、当日配送へのシフトは梱包から出荷までのサイクルを短縮する既成の軽量ソリューションを優先させています。国内の総商品取引額は2025年に1,000億バーツ(29億米ドル)に達し、ファッションおよびヘルス・ビューティー商品が最高の再注文率を記録しました。宅配業者は現在、企業の気候公約を満たすためにリサイクル可能または生分解性のメーラーを要求しており、紙製バブルメーラーおよびコンポスタブルエアピローへの需要を促進しています。ラストマイルネットワークがバンコクを飽和させ地方拠点へと拡大するにつれ、電子商取引は2028年まで市場成長に約1パーセントポイントを継続的に寄与するでしょう。

利便性の高い軟質包装への需要

一人前パウチ、再封可能バッグ、小分け形態は、世帯規模の縮小と外出先での食習慣を反映し、軟質包装価値に占める割合を2022年の22%から2025年の28%へと拡大しました。小売チェーンは冷蔵・常温ミールキット棚を拡充しており、ソースとタンパク質を分離する多区画パウチに依存し、硬質トレーに対して15〜20%の価格プレミアムを獲得しています。モダントレード店舗はすでに包装食品販売の65%を占め、年率6%で成長しており、付加価値の高い軟質包装への需要をさらに傾けています。コンバーターはレーザースコアリング、改ざん防止シール、QRコードトレーサビリティを統合して高いマージンを正当化しています。利便性トレンドは中期的にタイ包装市場の年平均成長率を0.8パーセントポイント押し上げると予測されています。

持続可能性および循環経済に関する義務

2027年施行予定のタイ包装法草案は、市場に投入したトン数に比例した回収・リサイクルの資金調達を生産者に義務付けます。SCG Packagingは早期に対応し、2030年までに100%リサイクル可能なポートフォリオ、2050年までにネットゼロ排出を誓約しました。アジア開発銀行は、消費者参加率が40%を超えた場合、プラスチック廃棄物の価値化において年間12億米ドルの上昇余地があると試算しています。モノマテリアルフィルムとISO 14001プロセスを採用した先行企業は、拡大生産者責任手数料が開始されると後発企業から棚スペースを獲得するでしょう。したがって、持続可能性の義務は長期的な市場成長に0.7パーセントポイントを加える見込みです。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチック禁止およびエコ税 | -0.60% | 全国、バンコクおよび観光地でより厳格な施行 | 短期(2年以内) |

| 石油化学樹脂価格の変動 | -0.50% | 全国、地域の原油市場からの波及 | 短期(2年以内) |

| 食品グレードのリサイクルポリエチレンテレフタレート原料の不足 | -0.30% | 全国、日本および韓国への輸入依存 | 中期(2〜4年) |

| ベトナムおよび中国からの低コスト輸入競争 | -0.40% | 全国、段ボールおよび軟質フィルムセグメントに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチック禁止およびエコ税

オキソ分解性バッグ、ポリスチレン製食品容器、プラスチックストローの全国禁止が2025年1月1日に発効し、違反1件につき最大10万バーツ(2,857米ドル)の罰金が科されます。小売業者は20〜40%高価な紙ストローおよびバガス容器に転換し、フードサービスのマージンを圧迫しました。この禁止により年間約5万メートルトンのポリスチレン需要が消滅し、押出業者はラインを停止するかポリプロピレンへの転換を余儀なくされました。バージン樹脂に対する1キログラムあたり2〜5バーツ(0.06〜0.14米ドル)のエコ税追加課税が計画されており、コスト負担をさらに深刻化させる可能性があります。これらの要因が合わさり、近期においてタイ包装市場の年平均成長率から0.6パーセントポイントが削減されます。

石油化学樹脂価格の変動

ポリプロピレンのスポット価格は2025年中に1メートルトンあたり950〜1,150米ドルの間で変動し、原油価格の変動と地域のクラッカーの停止によって引き起こされた四半期ベースで15〜20%の振れ幅を示しました。ボトルグレードのポリエチレンテレフタレート樹脂は2025年第2四半期に1メートルトンあたり1,050米ドルでピークに達した後、年末には920米ドルまで下落しました。30〜60日の供給契約でヘッジしていたコンバーターは、年間契約を通じた価格急騰の転嫁に苦慮し、粗利益率が最大300ベーシスポイント低下し、運転資本需要が膨らみました。その結果、樹脂価格の乱高下は予測年平均成長率から0.5パーセントポイントを差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:リサイクル含有量がプラスチック優位を再形成

プラスチックは2025年の価値の42.18%を占めましたが、リサイクルポリエチレンテレフタレートは年平均成長率4.92%で急速に拡大しており、グローバルブランドが消費後樹脂目標25〜50%を追求する中で循環型原料へのシフトを強調しています。リサイクルポリエチレンテレフタレートボトル単体のタイ包装市場規模は、Indorama Venturesが2025年後半に食品グレードの5万メートルトンラインを稼働させたことで、バージン品を上回る速度で成長すると予測されています。ポリプロピレンおよび高密度ポリエチレンは低4%台で成長していますが、エコ税の逆風に直面しており、ポリスチレン需要は禁止後に急落しました。

紙および板紙は2025年の価値の約28%を占め、急増する電子商取引の箱注文に対応する国内製紙工場での生産量が5.2%増加したことに支えられています。金属は18%を占め、その前進はThai Beverage CanとBall Corporationによる軽量アルミニウム技術への投資と結びついています。ガラスは12%で続き、BG Container Glassは炉のアップグレード効率化に賭けていますが、より軽量なポリエチレンテレフタレートボトルにシェアを譲っています。全体として、素材のダイナミクスは持続可能性プレミアムと物流経済学がタイ包装市場をどのように再形成しているかを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:軟質セグメントでパウチがバッグを上回る

バッグは2025年収益の28.24%を占めましたが、消費者が再封可能な自立型形態を好むことからパウチは年平均成長率5.01%でより速く成長しています。パウチのタイ包装市場シェアは、ジッパーおよびスパウト機能により汎用バッグラインより高い12〜15%のコンバーターマージンから恩恵を受けています。フィルムおよびラップは輸出パレタイゼーションと東部経済回廊での温室農業により4.7%上昇しています。

硬質プラスチックのボトル、ジャー、キャップは合計で年平均成長率4.2%を記録し、飲料およびパーソナルケア需要に支えられています。テザードキャップは1個あたり0.01〜0.02米ドルを加えますが、ポイ捨てを防止し、今後の拡大生産者責任規則を満たします。段ボール箱、折り畳みカートン、成形繊維製テイクアウト容器が紙製品を補完し、2025年1月の発泡スチロール禁止を活用してフードサービス契約を獲得しています。製品の状況は、タイ包装市場内で付加価値の高い形態への継続的な傾斜を示しています。

包装形態別:コストと持続可能性で軟質の優位性が拡大

軟質包装は2025年の価値の63.78%を提供し、5.25%で成長して2031年までにほぼ3分の2に拡大する見込みです。各スタンドアップパウチまたはメーラーは素材重量を最大80%削減し、輸送時の炭素排出量を削減しますが、この優位性は1日700〜800万個の小包によってさらに拡大されます。軟質コンバーターのタイ包装市場シェア拡大は、硬質ラインの10〜12%に対して14〜16%のEBITDAマージンからも生じています。

硬質形態は飲料および医薬品において引き続き重要ですが、使い捨て禁止と重い拡大生産者責任手数料が成長を4%に抑制しています。包装法が重量ベースの課税を課すと、アナリストはさらに50〜100ベーシスポイントの軟質オプションへのシフトを予想しています。したがって、形態をめぐる競争はリサイクル可能性の信頼性と再利用設計のイノベーションにかかっています。

エンドユーザー産業別:食品がリード、大麻の不確実性が見通しを曇らせる

食品は2025年の価値の35.39%を占め、無菌カートン、ガス置換包装パウチ、電子レンジ対応トレーを必要とする調理済み食品やココナッツウォーターの記録的な輸出に乗じています。飲料はエナジードリンク向けのアルミ缶拡大に牽引されて22%で2位にランクされました。医薬品包装はブリスター、バイアル、チャイルドレジスタントクロージャーの採用により4.8%成長し、化粧品は詰め替え可能コンパクトを活用して年平均成長率4.6%を記録しました。

産業および農業セグメントは石油化学および温室投資の増加に伴い高3%台から低4%台で推移しています。大麻配合製品は小規模ながら、2024年後半の再犯罪化によりチャイルドレジスタントクロージャーの在庫が滞留した後、政策リセットを条件として年平均成長率4.98%の予測を誇っています。エンドユーザーの多様性がタイ包装市場を景気循環的な衝撃から守っています。

地域分析

バンコクと東部経済回廊を擁する中部および東部地域は、食品加工クラスター、石油化学コンプレックス、最高の小包密度を有することから、タイ包装市場収益の大部分を生み出しています。バンコクの環状道路沿いの電子商取引フルフィルメントセンターが段ボールシッパーとポリエチレン製メーラーへの需要を増幅させています。一方、チョンブリーとラヨーンの沿岸港は、防湿バリアフィルムと耐海水性ストレッチラップを優先する輸出フローを促進しています。

チェンマイやチェンライなどの北部拠点では、外出先向けスナックや即飲み飲料の消費が増加しており、スタンドアップパウチと軽量缶への地域需要が拡大しています。物流業者はこれらの地方都市への当日配送を拡大しており、小包メーラーの需要を倍増させています。歴史的に農業地帯である東北部では、政府の灌漑事業のもとで温室プロジェクトが広がるにつれ、サイレージフィルムや肥料袋の採用が始まっています。

南部では、プーケットとハジャイが高い観光客回転率を記録しており、一人前飲料の販売を加速させ、アルミ缶ラインをフル稼働に近づけています。マレーシアとの国境貿易は段ボール箱と返却可能なガラス瓶を越境サプライチェーンに流通させています。全体として、地理的な分散がタイ包装市場のバランスを保ち、成長が特定の県に過度に依存しないことを確保しています。

競争環境

タイの包装分野は中程度に集中しており、上位5社が市場価値の約40〜45%を支配しながらも200社以上の中小コンバーターと競合しています。SCG Packagingは石油化学系列会社との垂直統合を活用して安定した価格で樹脂を確保し、多国籍ブランドオーナーとリサイクル可能なデザインを共同開発しています。BG Container Glassは炉の近代化によりガス使用量を8%削減してスループットを15%向上させ、ガラスの重量上の不利を相殺しています。TPAC Packagingはカスタムポリエチレンテレフタレートボトルを専門とし、予知保全センサーを導入してラインの稼働率を10%向上させています。

国際プレーヤーが競争を激化させています。Amcorはモノマテリアルポリエチレン製スナックパウチを展開し、バンコクとプーケットで店内フィルム回収ボックスのパイロットを実施しています。Huhtamakiは発泡スチロール禁止の影響を受けたファストフードレストランから契約を獲得するコンポスタブルバガス製クラムシェルを導入しました。Sealed Airは宅配業者のリサイクル可能性義務を満たす繊維ベースおよびモノマテリアルクッション材を販売しています。Ball Corporationはアルミニウム投入量を10%削減して金属価格急騰へのエクスポージャーを抑制するため、軽量二ピース缶を拡大しています。

中小企業は、医薬品、化粧品、チャイルドレジスタント形態向けのアジャイルな短納期サービスと特殊金型を提供することで依然として活路を見出しています。しかし、今後の拡大生産者責任手数料とISO 14001要件がコンプライアンスコストを引き上げ、資本力の乏しいプレーヤーが撤退または合併することで業界再編が加速する可能性があります。デジタルツイン、画像検査、自動プレートマウンティングなどの技術採用が、今後5年間で勝者と後発企業を分ける可能性が高いです。

タイ包装産業のリーダー企業

SCG Packaging Public Co. Ltd

BG Container Glass Public Co. Ltd

TPAC Packaging Public Co. Ltd

Thai Beverage Can Co. Ltd

TBPI Public Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Kasikornbankが法人融資ポートフォリオ内で包装自動化向けESGローンを優先。

- 2024年11月:SCG Chemicalsが循環経済目標に沿ったエコポリマーファミリー「SCGC Green Polymer」を展開。

- 2024年9月:Indorama Venturesが30%リサイクル含有量規則を満たすため、合計年産10万メートルトン能力のリサイクルポリエチレンテレフタレート合弁工場を設立。

- 2024年7月:PTG Energyが「サステナビリティレポート2023」を発表し、潤滑剤包装需要に影響する廃棄物発電イニシアチブを概説。

タイ包装市場レポートの調査範囲

タイ包装市場レポートは、素材タイプ(紙および板紙、プラスチック、金属、ガラス容器)、製品タイプ(紙および板紙製品、プラスチック製品、金属製品、ガラス容器製品)、包装形態(硬質、軟質)、エンドユーザー産業(食品、飲料、医薬品・医療、パーソナルケア・化粧品、産業・化学、農業、自動車、その他のエンドユーザー産業)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 紙および板紙 | |

| プラスチック | ポリプロピレン(PP) |

| 高密度ポリエチレンおよび低密度ポリエチレン | |

| ポリエチレンテレフタレート | |

| ポリ塩化ビニル | |

| ポリスチレン | |

| その他のプラスチック | |

| 金属 | |

| ガラス容器 |

| 紙および板紙製品 | 折り畳みカートンおよび硬質箱 | |

| 段ボール箱およびコンテナ | ||

| 使い捨て紙製品 | ||

| その他の紙および板紙タイプ | ||

| プラスチック製品 | 硬質プラスチック | ボトルおよびジャー |

| キャップおよびクロージャー | ||

| バルクグレード製品 | ||

| その他の硬質プラスチック | ||

| 軟質プラスチック | パウチ | |

| バッグ | ||

| フィルムおよびラップ | ||

| その他の軟質プラスチック | ||

| 金属製品 | 缶 | |

| キャップおよびクロージャー | ||

| エアゾール容器 | ||

| その他の金属製品 | ||

| ガラス容器製品 | ボトル | |

| ジャー | ||

| 硬質包装形態 |

| 軟質包装形態 |

| 食品 |

| 飲料 |

| 医薬品・医療 |

| パーソナルケア・化粧品 |

| 産業・化学 |

| 農業 |

| 自動車 |

| その他のエンドユーザー産業 |

| 素材タイプ別 | 紙および板紙 | ||

| プラスチック | ポリプロピレン(PP) | ||

| 高密度ポリエチレンおよび低密度ポリエチレン | |||

| ポリエチレンテレフタレート | |||

| ポリ塩化ビニル | |||

| ポリスチレン | |||

| その他のプラスチック | |||

| 金属 | |||

| ガラス容器 | |||

| 製品タイプ別 | 紙および板紙製品 | 折り畳みカートンおよび硬質箱 | |

| 段ボール箱およびコンテナ | |||

| 使い捨て紙製品 | |||

| その他の紙および板紙タイプ | |||

| プラスチック製品 | 硬質プラスチック | ボトルおよびジャー | |

| キャップおよびクロージャー | |||

| バルクグレード製品 | |||

| その他の硬質プラスチック | |||

| 軟質プラスチック | パウチ | ||

| バッグ | |||

| フィルムおよびラップ | |||

| その他の軟質プラスチック | |||

| 金属製品 | 缶 | ||

| キャップおよびクロージャー | |||

| エアゾール容器 | |||

| その他の金属製品 | |||

| ガラス容器製品 | ボトル | ||

| ジャー | |||

| 包装形態別 | 硬質包装形態 | ||

| 軟質包装形態 | |||

| エンドユーザー産業別 | 食品 | ||

| 飲料 | |||

| 医薬品・医療 | |||

| パーソナルケア・化粧品 | |||

| 産業・化学 | |||

| 農業 | |||

| 自動車 | |||

| その他のエンドユーザー産業 | |||

レポートで回答される主要な質問

2031年までのタイ包装市場の予測規模は?

予測によると、食品輸出、電子商取引、持続可能性の義務に支えられ、市場は2031年までに203億4,000万米ドルに達する見込みです。

タイで成長が速い包装形態はどれですか?

軟質形態が2031年にかけて年平均成長率5.25%でリードし、現在の63.78%を超えてシェアを拡大しています。

タイの包装分野においてリサイクルポリエチレンテレフタレートはどれほど重要ですか?

リサイクルポリエチレンテレフタレートは年平均成長率4.92%で最も速く成長しているプラスチック基材であり、消費後樹脂を最大50%組み込むというブランドのコミットメントに牽引されています。

使い捨てプラスチック禁止は地域のコンバーターにどのような影響を与えますか?

2025年1月の禁止により5万メートルトンのポリスチレン需要が消滅し、代替素材のコストが20〜40%上昇し、近期のマージンが圧縮されました。

タイの包装セクターにおける主要企業はどこですか?

SCG Packaging、BG Container Glass、TPAC Packaging、Thai Beverage Can、Amcorが合わせて市場価値の約40〜45%を占めています。

電子商取引は包装需要をどのように形成していますか?

1日700万個を超える小包量が軽量メーラーとスタンドアップパウチの採用を促進し、短期的に全体の年平均成長率に約1パーセントポイントを加えています。

最終更新日: