Tamaño y Participación del Mercado de Soluciones de Software Digital de Indonesia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

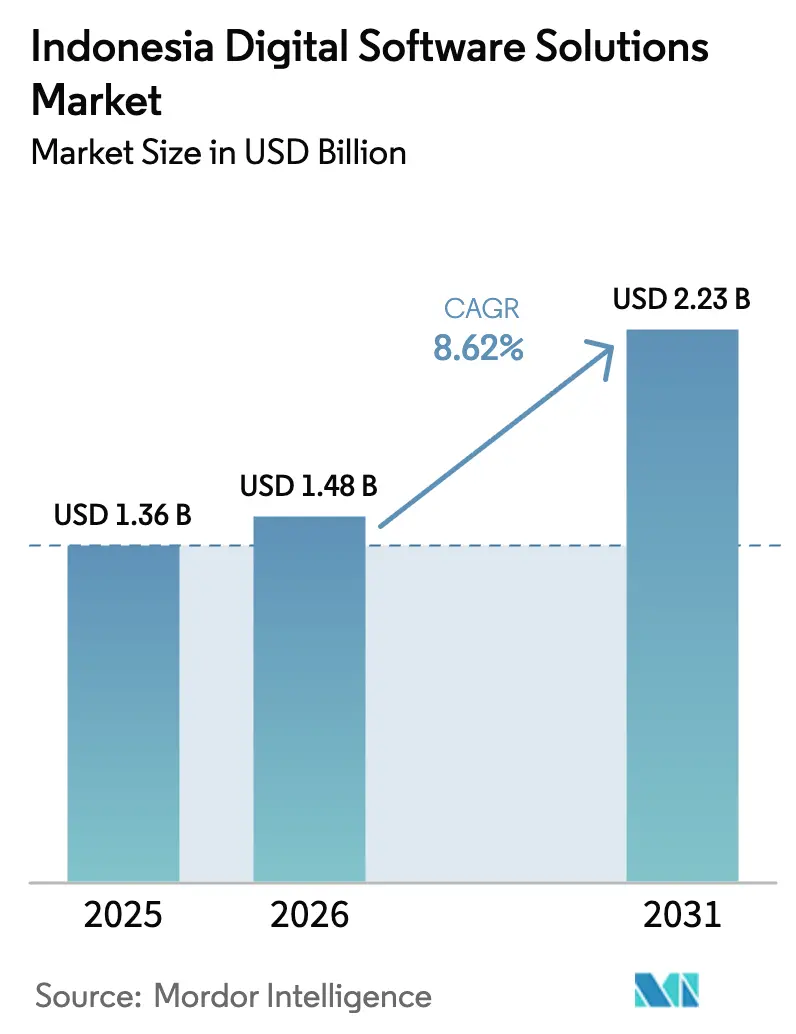

| Tamaño del mercado en el año base (2025) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.62% CAGR |

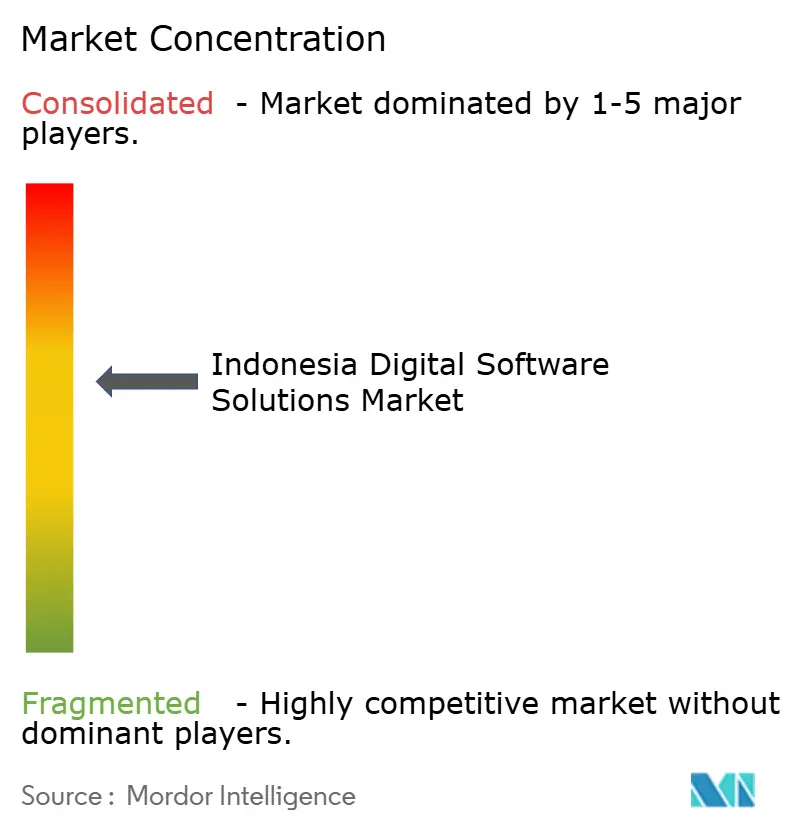

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Software Digital de Indonesia por Mordor Intelligence

El tamaño del mercado de soluciones de software digital de Indonesia en 2026 se estima en USD 1,48 mil millones, creciendo desde el valor de 2025 de USD 1,36 mil millones con proyecciones para 2031 que muestran USD 2,23 mil millones, creciendo a una CAGR del 8,62% entre 2026 y 2031. La demanda se está acelerando a medida que los mandatos de nube del sector público, los incentivos para centros de datos de hiperescala y el rápido crecimiento del comercio electrónico refuerzan las prioridades de inversión corporativa. Las directivas gubernamentales, como el requisito nacional de factura electrónica y la hoja de ruta de adquisiciones con prioridad en la nube, están acortando los ciclos de decisión, mientras que el compromiso de infraestructura de USD 1.700 millones de Microsoft señala un apoyo a largo plazo para las cargas de trabajo locales.[1]Microsoft, "Microsoft anuncia una inversión de USD 1.700 millones para impulsar las ambiciones de nube e IA de Indonesia", microsoft.com/apacLos compradores empresariales están racionalizando las carteras de aplicaciones en torno a suites nativas de nube; mientras tanto, las PYMES nativas digitales están adoptando paquetes "ERP simplificado" que integran pagos, logística y cumplimiento fiscal en una única suscripción. La intensidad competitiva está aumentando: los proveedores globales están profundizando las alianzas de canal, y los independientes locales están empaquetando complementos específicos del sector que abordan los matices regulatorios y la localización lingüística.

Conclusiones Clave del Informe

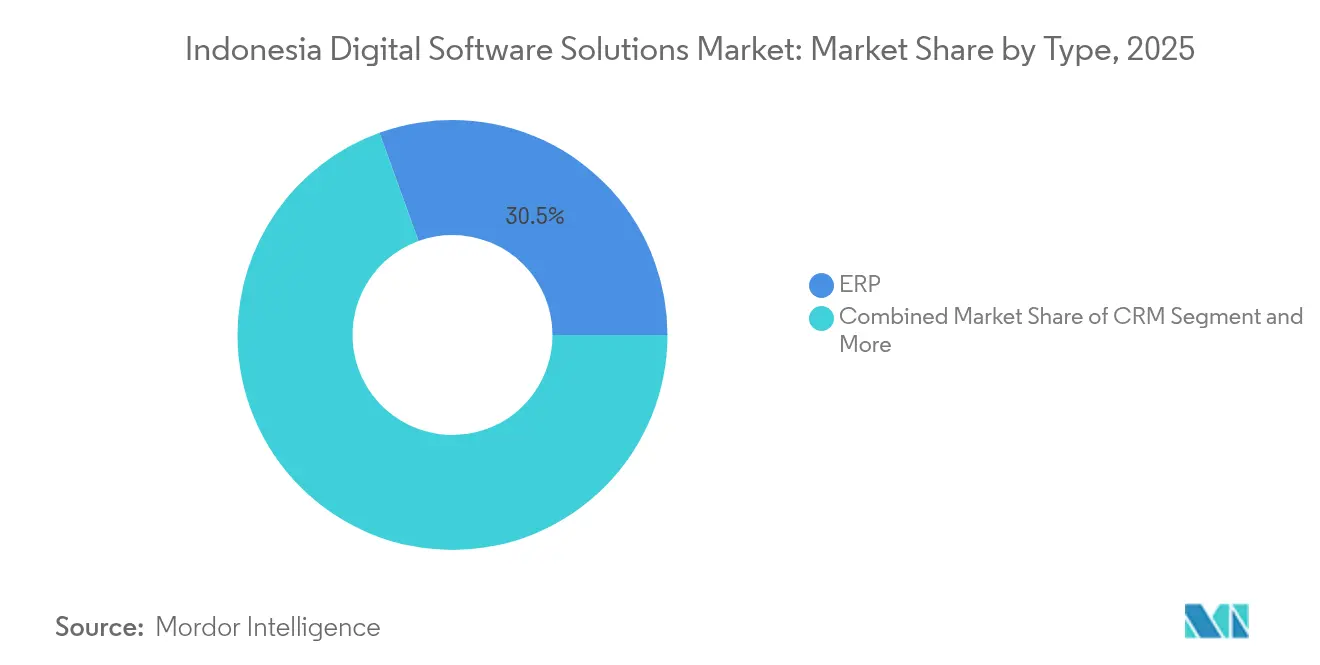

- Por tipo, el ERP capturó el 30,52% de la participación del mercado de soluciones de software digital de Indonesia en 2025; se prevé que la gestión de comunicación con el cliente crezca a una CAGR del 14,58% hasta 2031.

- Por modo de implementación, la Nube mantuvo el 65,23% del tamaño del mercado de soluciones de software digital de Indonesia en 2025, mientras que se proyecta que las soluciones en nube se expandan a una CAGR del 15,93% entre 2026 y 2031.

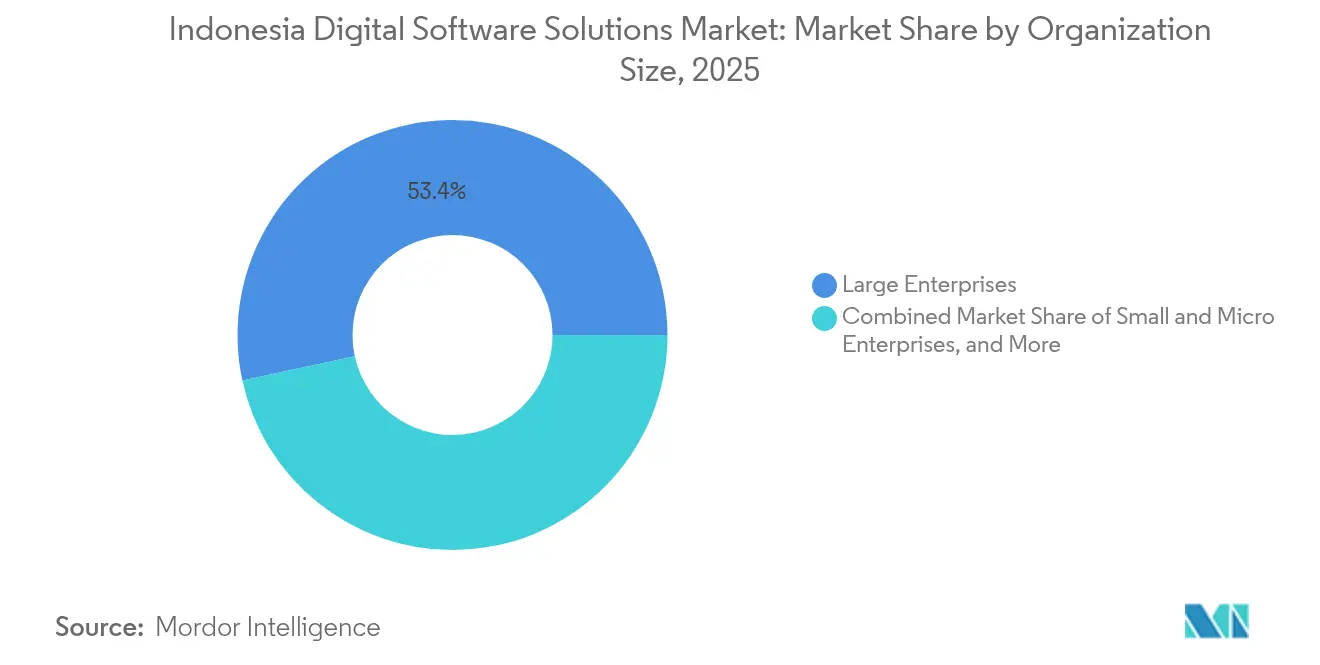

- Por tamaño de organización, las grandes empresas comandaron una participación del 53,40% en el mercado de soluciones de software digital de Indonesia en 2025; las PYMES avanzan a una CAGR del 16,28% hasta 2031.

- Por sector industrial, el BFSI lideró con una participación de ingresos del 22,12% en 2025; se prevé que el comercio minorista y el comercio electrónico registren una CAGR del 16,44% hasta 2031.

- Por geografía, Java representó el 57,36% del tamaño del mercado de soluciones de software digital de Indonesia en 2025; Sulawesi representa la CAGR regional más rápida con un 15,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Soluciones de Software Digital de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Hoja de ruta de adquisiciones con prioridad en la nube | +2.10% | Nacional (centrado en Java) | Mediano plazo (2-4 años) |

| Exenciones fiscales para centros de datos | +1.80% | Java, Sumatra | Largo plazo (≥ 4 años) |

| Incorporación de ERP simplificado por PYMES nativas digitales | +1.50% | Java, Bali y Nusa Tenggara | Corto plazo (≤ 2 años) |

| Mandato nacional de factura electrónica | +1.30% | Nacional | Corto plazo (≤ 2 años) |

| Repatriación de talento que impulsa el ecosistema de proveedores independientes de software | +0.90% | Java | Mediano plazo (2-4 años) |

| API de pagos en tiempo real | +0.70% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Hoja de Ruta de Adquisiciones Gubernamentales con Prioridad en la Nube Estimula la Demanda de SaaS

El Reglamento 95/2018 prioriza la adquisición en nube en ministerios y organismos, eliminando los largos ciclos de aprobación de CAPEX y estandarizando los requisitos de interoperabilidad. Desde su implementación, las entidades públicas han elevado la penetración de SaaS en un 30%, principalmente en gestión documental, portales de servicios ciudadanos e informes financieros. Las directrices técnicas de la política están siendo replicadas por empresas estatales y proveedores privados que realizan transacciones con el gobierno, ampliando la demanda potencial. Los proveedores que obtienen certificaciones conformes con el Perpres se convierten en socios preferentes, ganando contratos de renovación plurianuales que agrupan capas de infraestructura, plataforma y aplicación. Los planos de integración creados para flujos de trabajo públicos ahora se reutilizan en implementaciones de salud y servicios públicos, reduciendo los costos de entrega y mejorando los perfiles de margen.

Exenciones Fiscales para Centros de Datos que Atraen a Socios de IaaS de Hiperescala

Las exenciones del impuesto sobre la renta corporativa de hasta 20 años han posicionado a Indonesia como el próximo centro de hiperescala del Sudeste Asiático. La nueva capacidad de Microsoft, junto con los anuncios de construcción de AWS y las telecomunicaciones regionales, está resolviendo las preocupaciones sobre soberanía de datos y reduciendo la latencia para el SaaS de misión crítica. Los proveedores de nube están realizando ventas cruzadas de aplicaciones de mercado que incorporan paquetes de idioma local y lógica regulatoria, acelerando el tiempo de obtención de valor para los usuarios finales. Los menores costos de alojamiento se están trasladando a los precios de suscripción, lo que lleva a minoristas sensibles al precio y bancos provinciales a trasladar cargas de trabajo que anteriormente se mantenían en instalaciones locales. Los modelos de impacto en el PIB sugieren una contribución incremental de USD 10.700 millones en cinco años a medida que se consolida la adopción de aplicaciones de mayor valor.

Auge de PYMES Nativas Digitales que Incorporan Plataformas de ERP Simplificado

Los comerciantes con enfoque en dispositivos móviles que se formaron durante el auge del comercio electrónico están evitando los paquetes de contabilidad heredados y adoptando suites modulares entregadas a través de tiendas de aplicaciones. Los canales de mercado ahora influyen en el 77% de las compras de software de microempresas, y la adopción es más alta en servicios de alimentación, moda y artesanías creativas.[2]DAI Global, LLC, "Las MIPYMES y el Uso de Herramientas Digitales en medio de la Pandemia de COVID-19", dai.com La configurabilidad de bajo código permite a los propietarios integrar funciones de inventario, tienda y declaración de impuestos sin contratar personal de TI interno. Los proveedores están ganando participación al ofrecer precios transparentes por transacción e integraciones con pasarelas de pago locales. Se espera que los objetivos gubernamentales de conectar 30 millones de MIPYMES amplíen el embudo, especialmente a medida que los bancos de desarrollo regional agrupan licencias de software con préstamos de capital de trabajo.

El Mandato Nacional de Factura Electrónica Impulsa las Actualizaciones de Contabilidad y CCM

El requisito e-Faktur 3.2 obliga a todas las empresas a generar facturas digitales estandarizadas con firmas integradas y cargas útiles XML, lo que lleva a las empresas a abandonar las hojas de cálculo manuales. Los fabricantes y distribuidores del mercado intermedio están acelerando las actualizaciones de plataforma para evitar sanciones por incumplimiento, optando a menudo por actualizaciones en la nube que también ofrecen análisis en tiempo real y conciliaciones automatizadas. Los primeros adoptantes reportan reducciones del tiempo de ciclo de hasta el 40% en el cierre de fin de mes, liberando a los equipos de finanzas para centrarse en la optimización del flujo de caja. Los proveedores de CCM están incorporando plantillas de facturas junto con contenido de marketing personalizado, abriendo vías de venta adicional una vez completado el cumplimiento básico.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Banda ancha fragmentada fuera de Java | −1.2% | Sumatra, Kalimantan, Sulawesi, Papua y Maluku | Mediano plazo (2-4 años) |

| Contabilidad informal de PYMES | −0.9% | Nacional (sesgo rural) | Largo plazo (≥ 4 años) |

| Cláusulas de soberanía de datos para SaaS transfronterizo | −0.7% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de ingenieros de soporte empresarial bilingües | −0.5% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Banda Ancha Fragmentada Fuera de Java Limita la Calidad de Servicio en la Nube

Las velocidades inferiores a 10 Mbps en las islas exteriores socavan el rendimiento de las aplicaciones en tiempo real, lo que obliga a los proveedores a mantener una lógica de sincronización sin conexión que aumenta los costos de desarrollo. Las empresas en minería y agroindustria retrasan la migración completa a SaaS, manteniendo la demanda de dispositivos híbridos o de borde. Los proyectos de fibra óptica del gobierno reducirán la brecha, pero las limitaciones de última milla persisten, y algunas empresas presupuestan enlaces satelitales adicionales para garantizar el tiempo de actividad.

La Persistente Informalidad de la Contabilidad de las PYMES Frena la Adopción de Pago

Muchas microempresas aún operan con libros de contabilidad en efectivo o notas en papel, lo que limita el valor percibido de las soluciones de contabilidad premium. Los proveedores que vinculan sus ofertas a la financiación de capital de trabajo o a los requisitos de desembolso del mercado están cambiando gradualmente el comportamiento, pero el cambio cultural sigue siendo gradual. La integración de datos de puntos de venta y la incorporación móvil simplificada están demostrando ser más efectivas para convertir a los operadores informales en niveles de suscripción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El ERP Mantiene la Ventaja de Escala; el CCM Despega

El ERP ancló el mercado de soluciones de software digital de Indonesia en 2025, manteniendo una participación del 30,52% y sirviendo como núcleo digital para la planificación de recursos empresariales, la adquisición y la ejecución de fabricación. Las multinacionales favorecen las plantillas globales de SAP y Oracle, mientras que las corporaciones de nivel medio se inclinan por configuraciones localizadas entregadas por PT Soltius Indonesia y socios similares.

La demanda se está fortaleciendo en las industrias de procesos que requieren trazabilidad de lotes y consolidación multiplanta. El CCM, aunque más pequeño hoy en día, está ganando impulso con una CAGR prevista del 14,58% a medida que los mandatos de facturación convergen con mayores ambiciones de experiencia del cliente. Los proveedores agrupan plantillas omnicanal, personalización basada en IA y paneles de análisis, convirtiendo las actualizaciones de cumplimiento en proyectos generadores de ingresos. Las soluciones de inteligencia empresarial y CRM continúan con un crecimiento constante de dos dígitos, beneficiándose de los mismos catalizadores de nube y API.

Por Modo de Implementación: La Nube Recorta la Huella Heredada

Las cargas de trabajo en nube ya influyen en más del 66% de las decisiones de nuevas licencias y se están escalando a una CAGR del 15,93%, impulsadas por la economía de suscripción y los menores gastos generales de mantenimiento. Las PYMES han saltado directamente a la nube pública, atraídas por los niveles de pago por crecimiento y los centros de datos locales que mitigan la latencia. Las grandes empresas aún dividen los presupuestos entre migraciones a nube privada y retención selectiva en instalaciones locales para cargas de trabajo reguladas, pero las arquitecturas híbridas dominan cada vez más las solicitudes de propuesta.

Los nodos de computación de borde ubicados en plantas de fabricación y campus hospitalarios están cerrando la brecha de conectividad inconsistente al procesar datos localmente mientras sincronizan registros de resumen con repositorios centrales. Las implementaciones en instalaciones locales mantienen relevancia en banca, defensa y regiones donde la confiabilidad de la red sigue siendo irregular, aunque su contribución relativa al tamaño del mercado de soluciones de software digital de Indonesia se erosiona cada año.

Por Tamaño de Organización: Los Presupuestos de las Grandes Empresas Dominan; la Velocidad de las PYMES se Acelera

Las grandes empresas controlan el 53,40% de los ingresos en 2025. Las corporaciones que emplean ≥500 empleados reflejan implementaciones complejas de múltiples módulos y programas de despliegue plurianuales. Los directores de información priorizan hojas de ruta integradas que combinan ERP, análisis y automatización de procesos robóticos, adoptando con frecuencia una estrategia de "plataforma de plataformas" para simplificar la gestión de proveedores.

Sin embargo, las pequeñas y microempresas son el segmento de más rápido crecimiento, expandiéndose a una CAGR del 16,28% a medida que el SaaS de bajo costo de entrada anula las barreras de capital históricas. Las microempresas están incorporando aplicaciones de función única —a menudo de facturación o punto de venta— antes de expandirse a inventario y recursos humanos. Las empresas medianas prefieren suites que consolidan finanzas, inventario y CRM bajo un solo contrato, acelerando el potencial de venta cruzada para los proveedores que demuestran valor temprano. Este dinamismo ascendente está reequilibrando la participación del mercado de soluciones de software digital de Indonesia hacia segmentos más amplios y sensibles al precio.

Por Sector Industrial: El BFSI Profundiza las Actualizaciones Principales; el Comercio Minorista Impulsa la Carrera Omnicanal

El BFSI representa el 22,12% del gasto en 2025, impulsado por el cumplimiento normativo, el análisis antifraude y las iniciativas de participación omnicanal que conectan los sistemas bancarios centrales con las aplicaciones móviles. Las declaraciones de preparación para la nube del banco central han desbloqueado la migración de cargas de trabajo de segundo nivel, estimulando la demanda de capas de seguridad nativas y pruebas automatizadas.

El comercio minorista y el comercio electrónico se están escalando a una CAGR del 16,44% a medida que la gestión de pedidos omnicanal, la logística de última milla y los programas de fidelización personalizados se convierten en necesidades competitivas. Las inversiones en manufactura se centran en la visibilidad de la cadena de suministro y el mantenimiento predictivo, mientras que el sector salud avanza hacia los registros electrónicos de salud y los portales de telemedicina. Los sectores que dependen de las industrias extractivas están pilotando la automatización de flujos de trabajo vinculada a los informes ambientales y de seguridad, ampliando la amplitud funcional del mercado de soluciones de software digital de Indonesia.

Análisis Geográfico

Java ancla el 57,36% del tamaño del mercado de soluciones de software digital de Indonesia debido a la densa concentración de sedes empresariales, la superior cobertura de fibra óptica y un sólido canal de talento. El clúster bancario de Yakarta impulsa las renovaciones de sistemas centrales, las escuelas de ingeniería de Bandung alimentan el ecosistema de proveedores independientes de software, y el corredor manufacturero de Surabaya acelera la adopción de análisis a nivel de planta. Sumatra le sigue con una participación del 15,32%, aprovechando la base agroindustrial de Medan y el complejo petroquímico de Palembang para justificar implementaciones de ERP y planificación de mantenimiento. Kalimantan contribuye con el 8,41%, principalmente de las principales empresas mineras que requieren plataformas de integridad de activos y automatización de informes regulatorios.

Sulawesi representa el 18,91%, aunque las trayectorias de crecimiento superan los promedios nacionales a medida que los programas de conectividad reducen la brecha digital. Makassar se está posicionando como un centro logístico oriental, estimulando la demanda de sistemas de gestión de transporte. El turístico Bali consume plataformas de experiencia del huésped y software de gestión de propiedades, mientras que los proyectos remotos de Papúa experimentan con instancias de nube habilitadas por satélite para apoyar los sistemas de información hospitalaria. Se espera que los puntos de presencia de hiperescala programados para 2026 reduzcan la latencia regional hasta en 40 milisegundos, ampliando aún más el alcance práctico de los servicios en nube. La evolución de la distribución subraya el potencial multirregional del mercado de soluciones de software digital de Indonesia más allá de su bastión en Java.

Panorama Competitivo

El mercado de soluciones de software digital de Indonesia sigue siendo semiconsolidado: tres proveedores globales dominan las aplicaciones principales, pero los especialistas locales mantienen una participación significativa a través de la personalización y el enfoque en segmentos. Oracle, SAP y Microsoft mantienen bases empresariales arraigadas, aprovechando arquitecturas de referencia y socios certificados para ganar acuerdos repetibles. PT Soltius Indonesia, PT Abyor International y Telkomsigma se diferencian mediante soporte en Bahasa como primera lengua, calendarios de pago flexibles y una profunda localización de los módulos fiscales y de nómina. Las alianzas estratégicas se están proliferando; la adquisición de Equine Global por parte de IBM añadió más de 500 referencias de proyectos y fortaleció la profundidad del servicio, ilustrando la prima que se otorga a la capacidad de entrega local.

La adopción de la nube ha inclinado la dinámica competitiva: los proveedores de hiperescala curan mercados que presentan micro-proveedores independientes de software de tecnología financiera, tecnología agrícola y tecnología sanitaria, ofreciéndoles distribución nacional instantánea. Las empresas emergentes explotan este canal para competir en precio con los titulares mientras se centran en la profundidad vertical. La incorporación de capacidades de IA —mantenimiento predictivo, puntuación crediticia, análisis conversacional— está aumentando los costos de cambio e integrando el software más profundamente en los flujos de trabajo operativos. En general, los precios siguen siendo racionales, pero los servicios de implementación son el campo de batalla a medida que los clientes exigen un tiempo de obtención de valor más rápido y una gestión ágil del cambio.

Líderes de la Industria de Soluciones de Software Digital de Indonesia

Oracle Corporation

SAP SE

Microsoft Corporation

Salesforce Inc.

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Microsoft abrió su primera región de nube en Indonesia, habilitando la residencia de datos en el país y una latencia inferior a 50 ms, una base para cargas de trabajo de ERP y análisis en tiempo real.

- Abril 2025: Microsoft comprometió USD 1.700 millones en capacidad de nube e IA en Indonesia, incluidos programas de capacitación que tienen como objetivo certificar a 2,5 millones de profesionales para 2030.

- Noviembre 2023: IBM adquirió la consultora de ERP Equine Global, integrando 225 clientes empresariales y reforzando la experiencia en entrega de nube híbrida.

- Octubre 2023: Quince empresas tecnológicas australianas señalaron planes de expansión en Indonesia durante la Misión de Inmersión Tecnológica del Sudeste Asiático, ampliando la competencia entrante.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de soluciones de software digital de Indonesia como todas las aplicaciones empresariales empaquetadas o basadas en suscripción, ERP, CRM, flujos de trabajo y plataformas de comunicación con el cliente, entregadas en instalaciones locales o a través de nubes públicas y privadas a usuarios finales indonesios. Según Mordor Intelligence, los ingresos reflejan las tarifas de licencia, implementación y servicio anual registradas localmente para nuevas implementaciones, así como para actualizaciones importantes.

Exclusiones del Alcance: Se excluyen el desarrollo de software personalizado puro, los servicios de TI externalizados y el hardware de ciberseguridad independiente.

Descripción General de la Segmentación

- Por Tipo

- Planificación de Recursos Empresariales (ERP)

- Gestión de Relaciones con el Cliente (CRM)

- Inteligencia Empresarial y Análisis (BI)

- Gestión del Capital Humano (HCM)

- Gestión de la Cadena de Suministro (SCM)

- Gestión de Comunicación con el Cliente (CCM)

- Automatización de Flujos de Trabajo y Procesos

- Otro Software Empaquetado (EAM, PLM, etc.)

- Por Modo de Implementación

- Nube

- Local

- Por Tamaño de Organización

- Pequeñas y Microempresas (≤100 FTE)

- Empresas Medianas (101-499 FTE)

- Grandes Empresas (≥500 FTE)

- Por Sector Industrial

- BFSI

- Servicios de Telecomunicaciones y TI

- Manufactura

- Salud y Ciencias de la Vida

- Comercio Minorista y Comercio Electrónico

- Energía, Minería y Servicios Públicos

- Sector Público y Educación

- Transporte y Logística

- Otras Industrias

- Por Región

- Java

- Sumatra

- Kalimantan

- Sulawesi

- Papúa y Maluku

- Bali y Nusa Tenggara

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas entrevistaron a proveedores de software, socios de canal y directores de información en todo el archipiélago para probar los supuestos de volumen, las estructuras de descuento y la velocidad de migración a la nube. Las encuestas de seguimiento con los directores financieros de fabricantes del mercado intermedio validaron los presupuestos promedio de expansión de puestos y los ciclos de actualización.

Investigación Documental

Comenzamos con conjuntos de datos abiertos como las tablas de gasto en TIC de Estadísticas Indonesia, el índice trimestral de gastos de capital del Banco de Indonesia, los boletines de adopción de factura electrónica de Kominfo y los registros aduaneros de importaciones de software empaquetado. Los archivos de empresas y los comunicados de prensa sirvieron de referencia para grandes implementaciones, mientras que los feeds de pago de D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de ingresos auditadas.

El contexto adicional provino de las encuestas de banda ancha de APJII y las encuestas de madurez digital de PYMES de la Asociación de Empleadores de Indonesia, que aclararon los grupos de usuarios y los puntos de precio típicos en Java, Sumatra y las emergentes provincias orientales. Las fuentes mencionadas son ilustrativas; muchas otras informaron la recopilación y validación de datos.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con el gasto nacional en TI empresarial y los aranceles de importación de software, que luego se filtran a través de las tasas de penetración de aplicaciones, las tasas de crecimiento de puestos de SaaS, las tendencias de precios de venta promedio, la adopción del cumplimiento de factura electrónica y las adiciones de capacidad de centros de datos. Las consolidaciones de proveedores y las verificaciones cruzadas selectivas de precio de venta promedio por volumen proporcionan comprobaciones ascendentes selectivas.

La regresión multivariante, utilizando el PIB al costo de los factores, las adiciones de MW en la nube, los registros de licencias del Reglamento 95/2018 y la cobertura de banda ancha de APJII, impulsa el pronóstico 2025-2030. Donde la evidencia ascendente es insuficiente, las brechas se imputan a través de promedios de escenarios acordados con los expertos entrevistados.

Validación de Datos y Ciclo de Actualización

Los análisis de varianza, las marcas de anomalías y las revisiones analíticas de múltiples niveles preceden a la publicación. El modelo se actualiza anualmente, con actualizaciones intermedias activadas por cambios materiales en políticas o tipos de cambio.

Por Qué la Línea de Base de Soluciones de Software Digital de Indonesia de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque los proveedores mezclan servicios con software, aplican márgenes de nube disímiles o bloquean los tipos de cambio con meses de anticipación.

Un análisis público sitúa los ingresos de 2025 en USD 1.250 millones. Otro, construido en torno a un paraguas de servicios de TI, asigna un valor mucho mayor de USD 6.320 millones para 2024.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 1,36 mil millones (2025) | ||

| USD 1,25 mil millones (2025) | Consultora Regional A | Omite los complementos de SaaS de bajo costo y actualiza la moneda a tasas de 2022 |

| USD 6,32 mil millones (2024) | Consultora Global B | Agrupa consultoría e infraestructura con software empaquetado, inflando la base |

Estos contrastes muestran que cuando la claridad del alcance, los factores de moneda en tiempo real y el modelado de doble verificación convergen, la línea de base de Mordor ofrece un punto de referencia equilibrado y transparente en el que los ejecutivos pueden confiar para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de soluciones de software digital de Indonesia en 2026?

Se sitúa en USD 1,48 mil millones y se prevé que crezca a una CAGR del 8,62% para alcanzar USD 2,23 mil millones en 2031.

¿Qué segmento genera actualmente los mayores ingresos?

Las aplicaciones de ERP mantienen una participación del 30,52%, reflejando su papel como columna vertebral transaccional para las empresas.

¿Qué tan rápido está creciendo la implementación en nube en comparación con la local?

Se proyecta que las soluciones en nube se expandan a una CAGR del 15,93%, mientras que las instalaciones locales se están contrayendo lentamente.

¿Por qué el sector BFSI es un comprador líder de software en Indonesia?

El BFSI invierte fuertemente en cumplimiento normativo, análisis y sistemas omnicanal, representando el 22,12% del gasto total.

Última actualización de la página el: