Tamanho e Participação do Mercado de Soluções de Software Digital da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

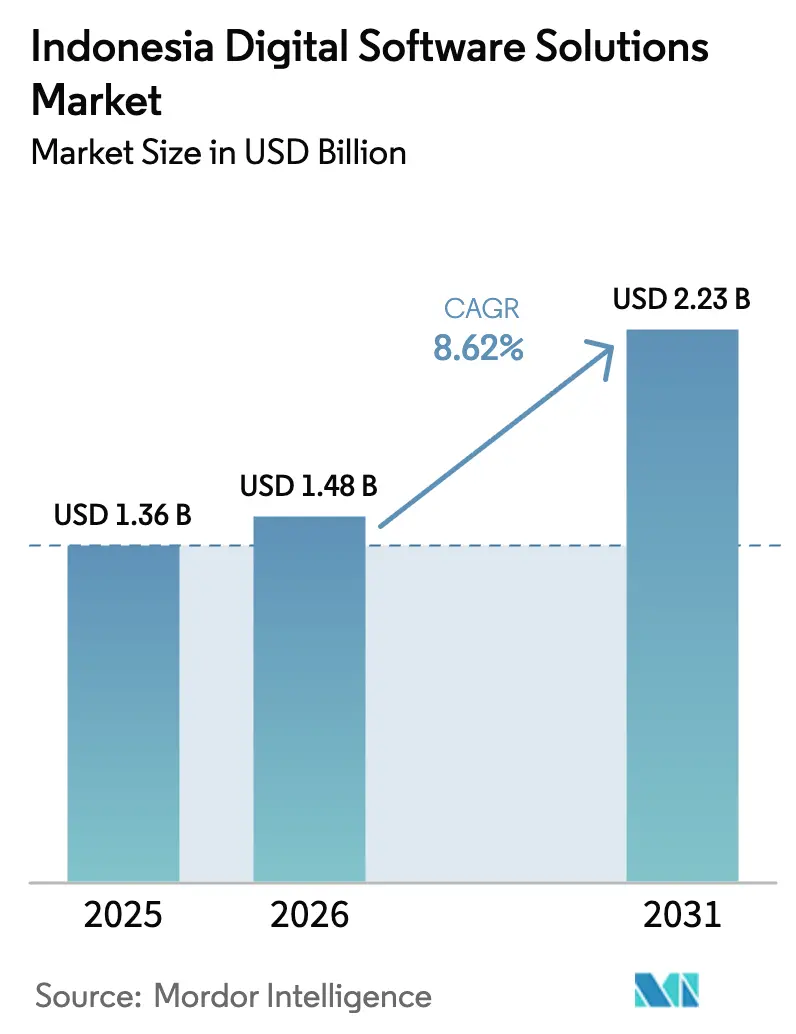

| Tamanho do mercado no ano base (2025) | 1.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.62% CAGR |

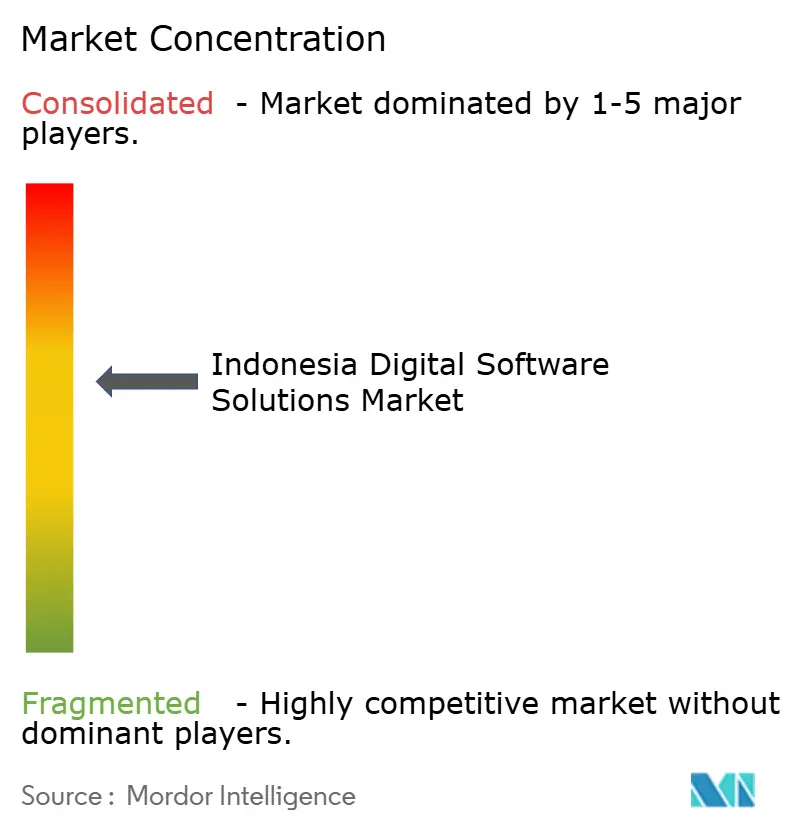

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Software Digital da Indonésia por Mordor Intelligence

O tamanho do mercado de soluções de software digital da Indonésia em 2026 é estimado em USD 1,48 bilhão, crescendo a partir do valor de 2025 de USD 1,36 bilhão, com projeções para 2031 mostrando USD 2,23 bilhões, crescendo a um CAGR de 8,62% entre 2026 e 2031. A demanda está se acelerando à medida que os mandatos de nuvem do setor público, os incentivos a data centers de hiperescala e o rápido crescimento do comércio eletrônico reforçam as prioridades de investimento corporativo. Diretrizes governamentais, como o requisito nacional de nota fiscal eletrônica e o roteiro de aquisição com prioridade para a nuvem, estão encurtando os ciclos de decisão, enquanto o compromisso de infraestrutura de USD 1,7 bilhão da Microsoft sinaliza suporte de longo prazo para cargas de trabalho locais.[1]Microsoft, "A Microsoft anuncia investimento de US$ 1,7 bilhão para impulsionar as ambições de nuvem e IA da Indonésia", microsoft.com/apacOs compradores corporativos estão racionalizando os portfólios de aplicações em torno de suítes nativas de nuvem; enquanto isso, as PMEs nativas digitais estão adotando pacotes "ERP simplificado" que integram pagamentos, logística e conformidade fiscal em uma única assinatura. A intensidade competitiva está aumentando: os fornecedores globais estão aprofundando as alianças de canal, e os independentes locais estão empacotando complementos específicos do setor que abordam nuances regulatórias e localização de idioma.

Principais Conclusões do Relatório

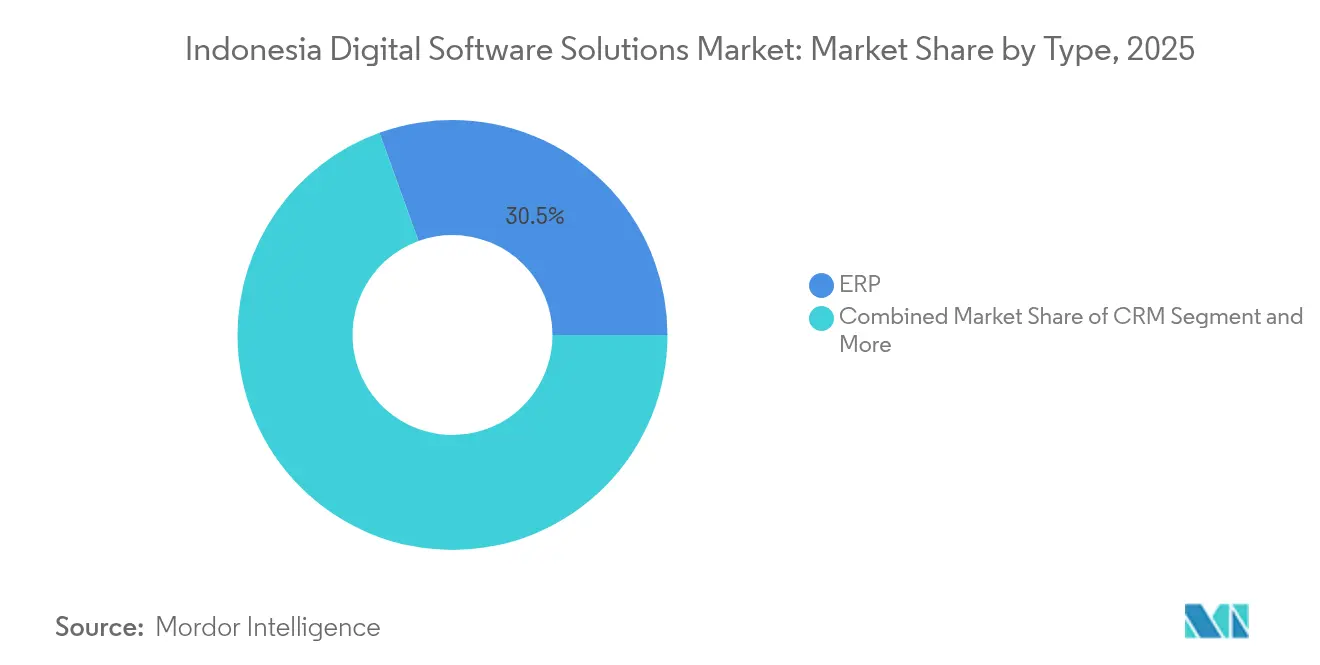

- Por tipo, o ERP capturou 30,52% da participação do mercado de soluções de software digital da Indonésia em 2025; o gerenciamento de comunicação com o cliente tem previsão de crescer a um CAGR de 14,58% até 2031.

- Por modo de implantação, a Nuvem detinha 65,23% do tamanho do mercado de soluções de software digital da Indonésia em 2025, enquanto as soluções em nuvem têm projeção de expansão a um CAGR de 15,93% entre 2026 e 2031.

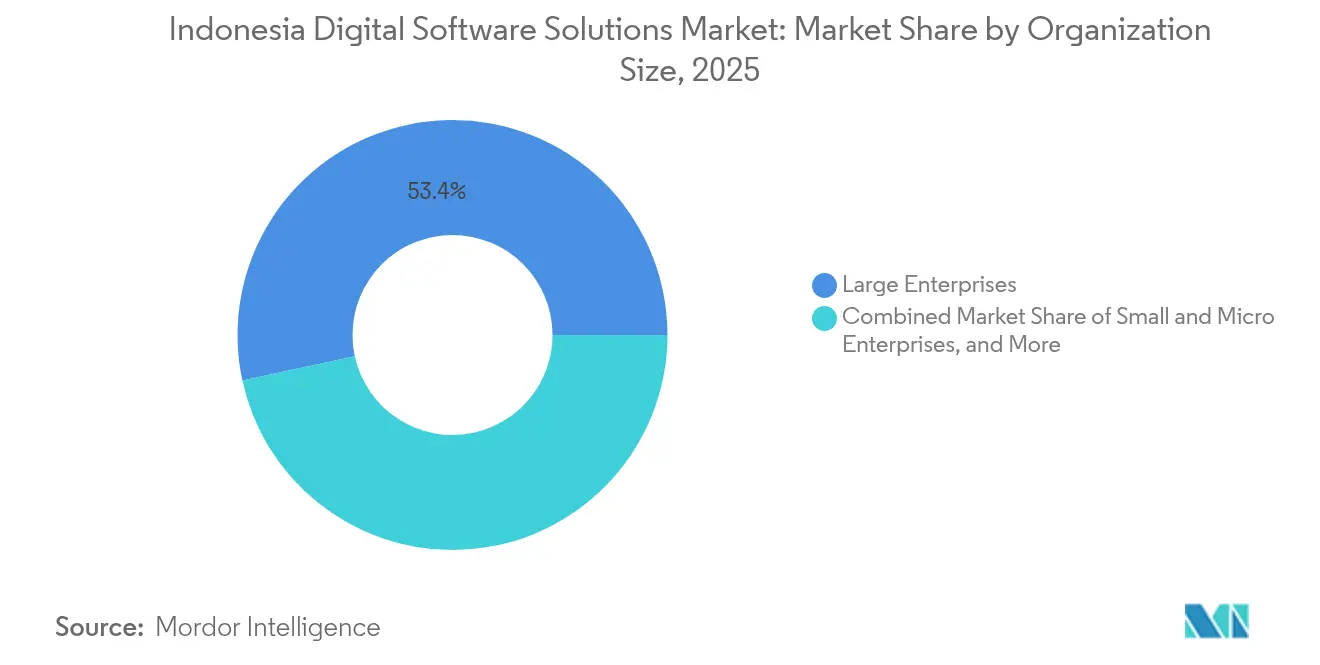

- Por tamanho de organização, as grandes empresas comandavam uma participação de 53,40% no mercado de soluções de software digital da Indonésia em 2025; as PMEs estão avançando a um CAGR de 16,28% até 2031.

- Por setor vertical, o BFSI liderou com 22,12% de participação na receita em 2025; o varejo e o comércio eletrônico têm previsão de registrar um CAGR de 16,44% até 2031.

- Por geografia, Java respondeu por 57,36% do tamanho do mercado de soluções de software digital da Indonésia em 2025; Sulawesi representa o CAGR regional mais rápido, de 15,58%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Soluções de Software Digital da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Roteiro de aquisição com prioridade para a nuvem | +2.10% | Nacional (centrado em Java) | Médio prazo (2 a 4 anos) |

| Isenções fiscais para data centers | +1.80% | Java, Sumatra | Longo prazo (≥ 4 anos) |

| Integração de ERP simplificado por PMEs nativas digitais | +1.50% | Java, Bali e Nusa Tenggara | Curto prazo (≤ 2 anos) |

| Mandato nacional de nota fiscal eletrônica | +1.30% | Nacional | Curto prazo (≤ 2 anos) |

| Repatriação de talentos impulsionando o ecossistema de fornecedores independentes de software | +0.90% | Java | Médio prazo (2 a 4 anos) |

| APIs de pagamento em tempo real | +0.70% | Nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O Roteiro de Aquisição Governamental com Prioridade para a Nuvem Estimula a Demanda por SaaS

O Regulamento 95/2018 prioriza a aquisição em nuvem em ministérios e agências, eliminando longos ciclos de aprovação de CAPEX e padronizando os requisitos de interoperabilidade. Desde sua implementação, as entidades públicas elevaram a penetração de SaaS em 30%, principalmente em gerenciamento de documentos, portais de serviços ao cidadão e relatórios financeiros. As diretrizes técnicas da política estão sendo replicadas por empresas estatais e fornecedores privados que transacionam com o governo, ampliando a demanda endereçável. Os fornecedores que obtêm certificações em conformidade com o Perpres tornam-se parceiros preferenciais, conquistando contratos de renovação plurianuais que agrupam camadas de infraestrutura, plataforma e aplicação. Os modelos de integração criados para fluxos de trabalho públicos estão sendo reutilizados em implantações de saúde e serviços públicos, reduzindo os custos de entrega e melhorando os perfis de margem.

Isenções Fiscais para Data Centers Atraindo Parceiros de IaaS de Hiperescala

Isenções de imposto de renda corporativo de até 20 anos posicionaram a Indonésia como o próximo hub de hiperescala do Sudeste Asiático. A nova capacidade da Microsoft, juntamente com os anúncios de expansão da AWS e das operadoras de telecomunicações regionais, está resolvendo as preocupações com a soberania de dados e reduzindo a latência para SaaS de missão crítica. Os provedores de nuvem estão realizando vendas cruzadas de aplicações de marketplace que incorporam pacotes de idioma local e lógica regulatória, acelerando o tempo de geração de valor para os usuários finais. Os custos de hospedagem mais baixos estão sendo repassados para os preços de assinatura, levando varejistas sensíveis a preços e bancos provinciais a migrar cargas de trabalho que anteriormente eram mantidas localmente. Os modelos de impacto no PIB sugerem uma contribuição incremental de USD 10,7 bilhões ao longo de cinco anos à medida que a adoção de aplicações de ordem superior se consolida.

Aumento de PMEs Nativas Digitais Integrando Plataformas de ERP Simplificado

Os comerciantes com foco em dispositivos móveis que surgiram durante o boom do comércio eletrônico estão contornando os pacotes de contabilidade legados e adotando suítes modulares entregues por meio de lojas de aplicativos. Os canais de marketplace agora influenciam 77% das compras de software de microempresas, e a adoção é mais alta em serviços de alimentação, moda e artesanato criativo.[2]DAI Global, LLC, "MSMEs and Digital Tool Use amidst the COVID-19 Pandemic", dai.com A configurabilidade de baixo código permite que os proprietários integrem funções de inventário, vitrine e declaração fiscal sem contratar equipe de TI interna. Os fornecedores estão conquistando participação ao oferecer preços transparentes por transação e integrações com gateways de pagamento locais. As metas governamentais de conectar 30 milhões de micro, pequenas e médias empresas devem ampliar o funil, especialmente à medida que os bancos de desenvolvimento regionais agrupam licenças de software com empréstimos de capital de giro.

Mandato Nacional de Nota Fiscal Eletrônica Impulsionando Atualizações de Contabilidade e CCM

O requisito do e-Faktur 3.2 obriga todas as empresas a gerar notas fiscais digitais padronizadas com assinaturas incorporadas e cargas úteis XML, levando as empresas a abandonar as planilhas manuais. Fabricantes e distribuidores do mercado intermediário estão acelerando as atualizações de plataforma para evitar penalidades de conformidade, optando frequentemente por atualizações em nuvem que também oferecem análises em tempo real e reconciliações automatizadas. Os primeiros adotantes relatam reduções no tempo de ciclo de até 40% no fechamento de fim de mês, liberando as equipes financeiras para se concentrarem na otimização do fluxo de caixa. Os fornecedores de CCM estão incorporando modelos de notas fiscais junto com conteúdo de marketing personalizado, abrindo caminhos de venda adicional após a conclusão da conformidade básica.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Banda larga fragmentada fora de Java | −1.2% | Sumatra, Kalimantan, Sulawesi, Papua e Maluku | Médio prazo (2 a 4 anos) |

| Contabilidade informal de PMEs | −0.9% | Nacional (viés rural) | Longo prazo (≥ 4 anos) |

| Cláusulas de soberania de dados para SaaS transfronteiriço | −0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Escassez de engenheiros de suporte bilíngues | −0.5% | Nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Banda Larga Fragmentada Fora de Java Limita a Qualidade de Serviço da Nuvem

Velocidades abaixo de 10 Mbps nas ilhas externas comprometem o desempenho de aplicações em tempo real, forçando os fornecedores a manter lógica de sincronização offline que aumenta os custos de desenvolvimento. As empresas de mineração e agroprocessamento atrasam a migração completa para SaaS, sustentando a demanda por dispositivos híbridos ou de borda. Os projetos de fibra óptica do governo reduzirão a diferença, mas as restrições de última milha persistem, e algumas empresas orçam links de satélite adicionais para garantir o tempo de atividade.

A Persistente Informalidade da Contabilidade das PMEs Limita a Adoção Paga

Muitas microempresas ainda operam com registros em base de caixa ou anotações em papel, limitando o valor percebido das soluções de contabilidade premium. Os fornecedores que vinculam suas ofertas ao financiamento de capital de giro ou aos requisitos de desembolso de marketplace estão gradualmente mudando o comportamento, mas a mudança cultural permanece gradual. A integração de dados de PDV e a integração móvel simplificada estão se mostrando mais eficazes na conversão de operadores informais para níveis de assinatura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: ERP Mantém Vantagem de Escala; CCM Desponta

O ERP ancorou o mercado de soluções de software digital da Indonésia em 2025, detendo uma participação de 30,52% e servindo como núcleo digital para planejamento de recursos empresariais, aquisições e execução de manufatura. As multinacionais favorecem modelos globais da SAP e Oracle, enquanto as corporações de médio porte tendem a configurações localizadas entregues pela PT Soltius Indonesia e parceiros similares.

A demanda está se fortalecendo nas indústrias de processo que exigem rastreabilidade de lotes e consolidação multiplanta. O CCM, embora menor hoje, está ganhando impulso a um CAGR previsto de 14,58% à medida que os mandatos de faturamento convergem com ambições elevadas de experiência do cliente. Os fornecedores agrupam modelos omnicanal, personalização baseada em IA e painéis de análise, transformando atualizações de conformidade em projetos geradores de receita. As soluções de inteligência de negócios e CRM continuam com crescimento constante de dois dígitos, beneficiando-se dos mesmos catalisadores de nuvem e API.

Por Modo de Implantação: A Nuvem Reduz a Presença Legada

As cargas de trabalho em nuvem já influenciam mais de 66% das decisões de novas licenças e estão crescendo a um CAGR de 15,93%, impulsionadas pela economia de assinatura e menor sobrecarga de manutenção. As PMEs saltaram diretamente para a nuvem pública, atraídas por níveis de pagamento conforme o crescimento e data centers locais que mitigam a latência. As grandes empresas ainda dividem os orçamentos entre migrações para nuvem privada e retenção seletiva local para cargas de trabalho regulamentadas, mas as arquiteturas híbridas dominam cada vez mais as solicitações de proposta.

Os nós de computação de borda localizados em plantas industriais e campi hospitalares estão superando a conectividade inconsistente ao processar dados localmente enquanto sincronizam registros resumidos com repositórios centrais. As implementações locais mantêm relevância em bancos, defesa e regiões onde a confiabilidade da rede permanece irregular, mas sua contribuição relativa para o tamanho do mercado de soluções de software digital da Indonésia está diminuindo a cada ano.

Por Tamanho de Organização: Orçamentos de Grandes Empresas Dominam; Velocidade das PMEs Acelera

As grandes empresas comandam 53,40% da receita em 2025. As corporações com ≥500 funcionários refletem implantações complexas de múltiplos módulos e programas de implementação plurianuais. Os diretores de informação priorizam roteiros integrados que combinam ERP, análises e automação de processos robóticos, adotando frequentemente uma estratégia de "plataforma de plataformas" para simplificar o gerenciamento de fornecedores.

As pequenas e microempresas, no entanto, são o segmento de crescimento mais rápido, expandindo-se a um CAGR de 16,28% à medida que o SaaS de baixo custo de entrada elimina as barreiras históricas de capital. As microempresas estão integrando aplicativos de função única — geralmente faturamento ou ponto de venda — antes de expandir para inventário e RH. As empresas de médio porte preferem suítes que consolidam finanças, inventário e CRM em um único contrato, acelerando o potencial de venda cruzada para fornecedores que demonstram valor inicial. Esse dinamismo ascendente está reequilibrando a participação do mercado de soluções de software digital da Indonésia em direção a segmentos mais amplos e sensíveis a preços.

Por Setor Vertical: BFSI Aprofunda Atualizações de Núcleo; Varejo Impulsiona a Corrida Omnicanal

O BFSI responde por 22,12% dos gastos em 2025, impulsionado pela conformidade regulatória, análises antifraude e iniciativas de engajamento omnicanal que conectam sistemas bancários centrais a aplicativos móveis. As declarações de prontidão para a nuvem do banco central desbloquearam a migração de cargas de trabalho de segundo nível, estimulando a demanda por camadas de segurança nativas e testes automatizados.

O varejo e o comércio eletrônico estão crescendo a um CAGR de 16,44% à medida que o gerenciamento de pedidos omnicanal, a logística de última milha e os programas de fidelidade personalizados se tornam necessidades competitivas. Os investimentos em manufatura se concentram na visibilidade da cadeia de suprimentos e na manutenção preditiva, enquanto a saúde avança em direção a prontuários eletrônicos e portais de telemedicina. Os setores que dependem de indústrias extrativas estão pilotando a automação de fluxo de trabalho vinculada a relatórios ambientais e de segurança, ampliando a abrangência funcional do mercado de soluções de software digital da Indonésia.

Análise Geográfica

Java ancora 57,36% do tamanho do mercado de soluções de software digital da Indonésia devido à densa concentração de sedes empresariais, superior cobertura de fibra óptica e um robusto pipeline de talentos. O cluster bancário de Jacarta impulsiona as reformas de sistemas centrais, as escolas de engenharia de Bandung alimentam o ecossistema de fornecedores independentes de software, e o corredor industrial de Surabaya acelera a adoção de análises em nível de planta. Sumatra segue com uma participação de 15,32%, aproveitando a base agroindustrial de Medan e o complexo petroquímico de Palembang para justificar implantações de ERP e planejamento de manutenção. Kalimantan contribui com 8,41%, principalmente de grandes empresas de mineração que exigem plataformas de integridade de ativos e automação de relatórios regulatórios.

Sulawesi representa 18,91%, mas as trajetórias de crescimento superam as médias nacionais à medida que os programas de conectividade reduzem a divisão digital. Makassar está se posicionando como um hub logístico oriental, estimulando a demanda por sistemas de gerenciamento de transporte. Bali, impulsionada pelo turismo, consome plataformas de experiência do hóspede e software de gerenciamento de propriedades, enquanto os projetos remotos de Papua experimentam instâncias de nuvem habilitadas por satélite para suportar sistemas de informação hospitalar. Os pontos de presença de hiperescala programados para 2026 devem reduzir a latência regional em até 40 milissegundos, ampliando ainda mais o alcance prático dos serviços em nuvem. A distribuição em evolução ressalta o potencial multirregional do mercado de soluções de software digital da Indonésia além de seu bastião em Java.

Cenário Competitivo

O mercado de soluções de software digital da Indonésia permanece semiconsolidado: três fornecedores globais dominam as aplicações centrais, mas os especialistas locais mantêm participação significativa por meio de personalização e foco em segmentos. Oracle, SAP e Microsoft mantêm bases empresariais consolidadas, aproveitando arquiteturas de referência e parceiros certificados para conquistar negócios recorrentes. PT Soltius Indonesia, PT Abyor International e Telkomsigma se diferenciam por meio de suporte com prioridade para o idioma Bahasa, cronogramas de pagamento flexíveis e profunda localização de módulos fiscais e de folha de pagamento. As alianças estratégicas estão proliferando; a aquisição da Equine Global pela IBM adicionou mais de 500 referências de projetos e fortaleceu a profundidade dos serviços, ilustrando o valor atribuído à capacidade de entrega local.

A adoção da nuvem inclinou a dinâmica competitiva: os hiperescaladores organizam marketplaces com micro-fornecedores independentes de software de fintech, agritech e healthtech, oferecendo-lhes distribuição nacional instantânea. As startups exploram esse canal para superar os incumbentes em preço, concentrando-se na profundidade vertical. A incorporação de capacidades de IA — manutenção preditiva, pontuação de crédito, análises conversacionais — está aumentando os custos de migração e incorporando o software mais profundamente nos fluxos de trabalho operacionais. No geral, os preços permanecem racionais, mas os serviços de implementação são o campo de batalha à medida que os clientes exigem menor tempo de geração de valor e gerenciamento ágil de mudanças.

Líderes do Setor de Soluções de Software Digital da Indonésia

Oracle Corporation

SAP SE

Microsoft Corporation

Salesforce Inc.

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Microsoft abriu sua primeira região de nuvem indonésia, permitindo residência de dados no país e latência abaixo de 50 ms, uma base para cargas de trabalho de ERP e análises em tempo real.

- Abril de 2025: A Microsoft comprometeu USD 1,7 bilhão com capacidade de nuvem e IA na Indonésia, incluindo programas de capacitação que visam certificar 2,5 milhões de profissionais até 2030.

- Novembro de 2023: A IBM adquiriu a consultoria de ERP Equine Global, integrando 225 clientes corporativos e reforçando a expertise em entrega de nuvem híbrida.

- Outubro de 2023: Quinze empresas de tecnologia australianas sinalizaram planos de expansão para a Indonésia durante a Missão de Imersão em Tecnologia do Sudeste Asiático, ampliando a concorrência entrante.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de soluções de software digital da Indonésia como todas as aplicações empresariais empacotadas ou baseadas em assinatura, ERP, CRM, fluxo de trabalho e plataformas de comunicação com o cliente, entregues localmente ou por meio de nuvens públicas e privadas a usuários finais indonésios. De acordo com a Mordor Intelligence, a receita reflete taxas de licença, implementação e serviço anual registradas localmente para novas implantações, bem como grandes atualizações.

Exclusões de Escopo: Desenvolvimento de software personalizado puro, serviços de TI terceirizados e hardware de cibersegurança independente estão excluídos.

Visão Geral da Segmentação

- Por Tipo

- Planejamento de Recursos Empresariais (ERP)

- Gerenciamento de Relacionamento com o Cliente (CRM)

- Inteligência de Negócios e Análises (BI)

- Gerenciamento de Capital Humano (HCM)

- Gerenciamento da Cadeia de Suprimentos (SCM)

- Gerenciamento de Comunicação com o Cliente (CCM)

- Automação de Fluxo de Trabalho e Processos

- Outros Softwares Empacotados (EAM, PLM, etc.)

- Por Modo de Implantação

- Nuvem

- Local

- Por Tamanho de Organização

- Pequenas e Microempresas (≤100 FTE)

- Médias Empresas (101-499 FTE)

- Grandes Empresas (≥500 FTE)

- Por Setor Vertical

- BFSI

- Telecomunicações e Serviços de TI

- Manufatura

- Saúde e Ciências da Vida

- Varejo e Comércio Eletrônico

- Energia, Mineração e Serviços Públicos

- Setor Público e Educação

- Transporte e Logística

- Outros Setores

- Por Região

- Java

- Sumatra

- Kalimantan

- Sulawesi

- Papua e Maluku

- Bali e Nusa Tenggara

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossos analistas entrevistaram fornecedores de software, parceiros de canal e diretores de informação em todo o arquipélago para testar premissas de volume, estruturas de desconto e velocidade de migração para a nuvem. Pesquisas de acompanhamento com diretores financeiros de fabricantes do mercado intermediário validaram os orçamentos médios de expansão de licenças e os ciclos de atualização.

Pesquisa Secundária

Começamos com conjuntos de dados abertos, como as tabelas de gastos com TIC do Statistics Indonesia, o índice trimestral de capex do Banco da Indonésia, os boletins de adoção de nota fiscal eletrônica do Kominfo e os registros alfandegários de importações de software empacotado. Os arquivos e comunicados de imprensa das empresas serviram de referência para grandes implementações, enquanto feeds pagos do D&B Hoovers e do Dow Jones Factiva forneceram divisões de receita auditadas.

O contexto adicional veio das pesquisas de banda larga da APJII e das pesquisas de maturidade digital de PMEs da Associação de Empregadores da Indonésia, que esclareceram os grupos de usuários e os pontos de preço típicos em Java, Sumatra e nas emergentes províncias orientais. As fontes mencionadas são ilustrativas; muitas outras informaram a coleta e validação de dados.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com os gastos nacionais de TI empresarial e as tarifas de importação de software, que são então filtrados por meio de índices de penetração de aplicações, taxas de crescimento de licenças de SaaS, tendências de preço médio de venda, adoção de conformidade com nota fiscal eletrônica e adições de capacidade de data center. Os totais de fornecedores e as verificações cruzadas seletivas de ASP x volume fornecem verificações ascendentes seletivas.

A regressão multivariada, usando o PIB a custo de fatores, adições de MW em nuvem, registros de licenciamento do Regulamento 95/2018 e cobertura de banda larga da APJII, impulsiona a previsão de 2025 a 2030. Onde as evidências ascendentes ficam aquém, as lacunas são imputadas por meio de médias de cenários acordadas com especialistas entrevistados.

Validação de Dados e Ciclo de Atualização

Verificações de variância, sinalizações de anomalias e revisões analíticas em vários níveis precedem o lançamento. O modelo é atualizado anualmente, com atualizações intermediárias acionadas por mudanças materiais de política ou taxa de câmbio.

Por que a Linha de Base de Soluções de Software Digital da Indonésia da Mordor Merece Confiança

As estimativas publicadas frequentemente divergem porque os provedores misturam serviços com software, aplicam marcações de nuvem diferentes ou fixam taxas de câmbio com meses de antecedência.

Uma análise pública estima a receita de 2025 em USD 1,25 bilhão. Outra, construída em torno de um guarda-chuva de serviços de TI, atribui um valor muito maior de USD 6,32 bilhões para 2024.

Comparação de referência

| Tamanho do Mercado | Fonte anônima | Principal fator de diferença |

|---|---|---|

| USD 1,36 bilhão (2025) | ||

| USD 1,25 bilhão (2025) | Consultoria Regional A | Omite complementos de SaaS de baixo valor e atualiza a moeda com taxas de 2022 |

| USD 6,32 bilhões (2024) | Consultoria Global B | Agrupa consultoria e infraestrutura com software empacotado, inflando a base |

Esses contrastes mostram que quando a clareza de escopo, os fatores de moeda em tempo real e a modelagem de verificação dupla convergem, a linha de base da Mordor oferece um parâmetro equilibrado e transparente no qual os executivos podem confiar para o planejamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de soluções de software digital da Indonésia em 2026?

Está em USD 1,48 bilhão e tem previsão de crescer a um CAGR de 8,62% para atingir USD 2,23 bilhões até 2031.

Qual segmento atualmente gera a maior receita?

As aplicações de ERP detêm 30,52% de participação, refletindo seu papel como espinha dorsal transacional para as empresas.

Qual é a velocidade de crescimento da implantação em nuvem em comparação com a local?

As soluções em nuvem têm projeção de expansão a um CAGR de 15,93%, enquanto as instalações locais estão se contraindo lentamente.

Por que o setor de BFSI é um dos principais compradores de software na Indonésia?

O BFSI investe fortemente em conformidade, análises e sistemas omnicanal, respondendo por 22,12% do gasto total.

Página atualizada pela última vez em: