Taille et parts du marché indonésien des solutions logicielles numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

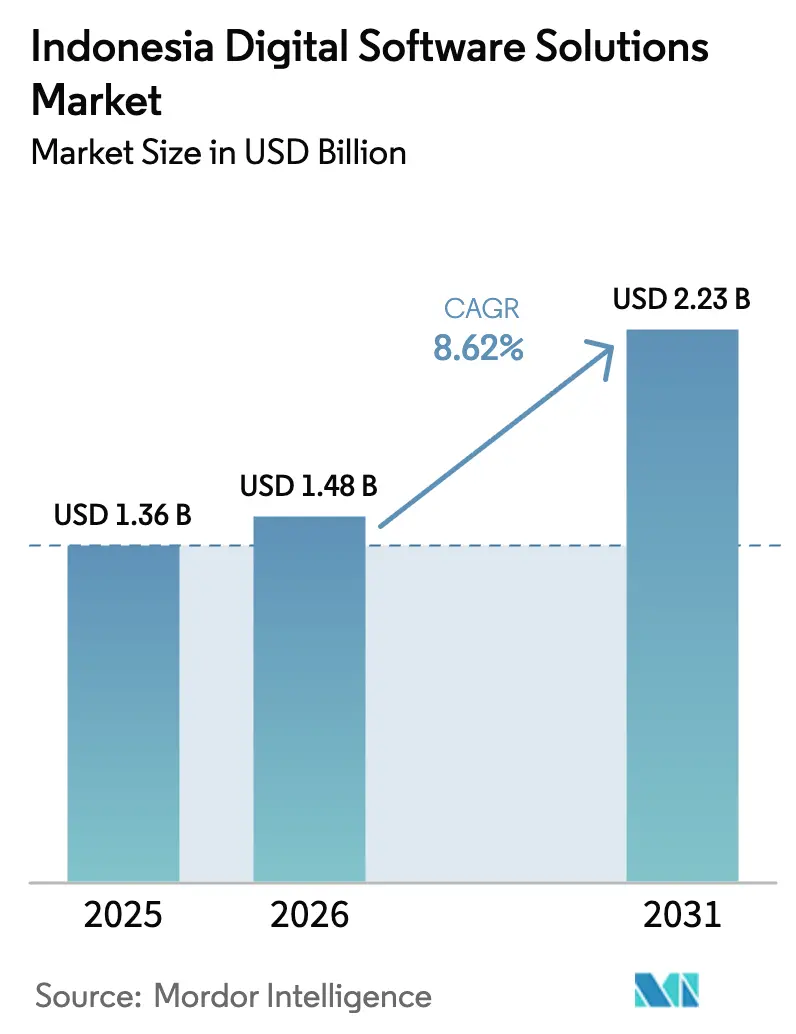

| Taille du marché de l'année de base (2025) | 1.36 Milliards de dollars |

| Taille du Marché (2026) | 1.48 Milliards de dollars |

| Taille du Marché (2031) | 2.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indonésien des solutions logicielles numériques par Mordor Intelligence

La taille du marché indonésien des solutions logicielles numériques en 2026 est estimée à 1,48 milliard USD, en progression par rapport à la valeur de 2025 de 1,36 milliard USD, avec des projections pour 2031 indiquant 2,23 milliards USD, croissant à un TCAC de 8,62 % sur la période 2026-2031. La demande s'accélère à mesure que les mandats cloud du secteur public, les incitations fiscales pour les centres de données hyperscale et la croissance rapide du commerce électronique renforcent les priorités d'investissement des entreprises. Les directives gouvernementales, telles que l'obligation nationale de facturation électronique et la feuille de route d'approvisionnement axée sur le cloud, raccourcissent les cycles de décision, tandis que l'engagement d'infrastructure de 1,7 milliard USD de Microsoft signale un soutien à long terme aux charges de travail locales.[1]Microsoft, "Microsoft annonce un investissement de 1,7 milliard USD pour faire avancer les ambitions cloud et IA de l'Indonésie", microsoft.com/apacLes acheteurs d'entreprise rationalisent leurs portefeuilles d'applications autour de suites cloud natives ; pendant ce temps, les PME natives du numérique adoptent des offres groupées « ERP allégé » qui intègrent les paiements, la logistique et la conformité fiscale dans un seul abonnement. L'intensité concurrentielle s'accroît : les fournisseurs mondiaux approfondissent leurs alliances de distribution, et les acteurs locaux indépendants proposent des modules complémentaires spécifiques à chaque secteur qui répondent aux nuances réglementaires et à la localisation linguistique.

Points clés du rapport

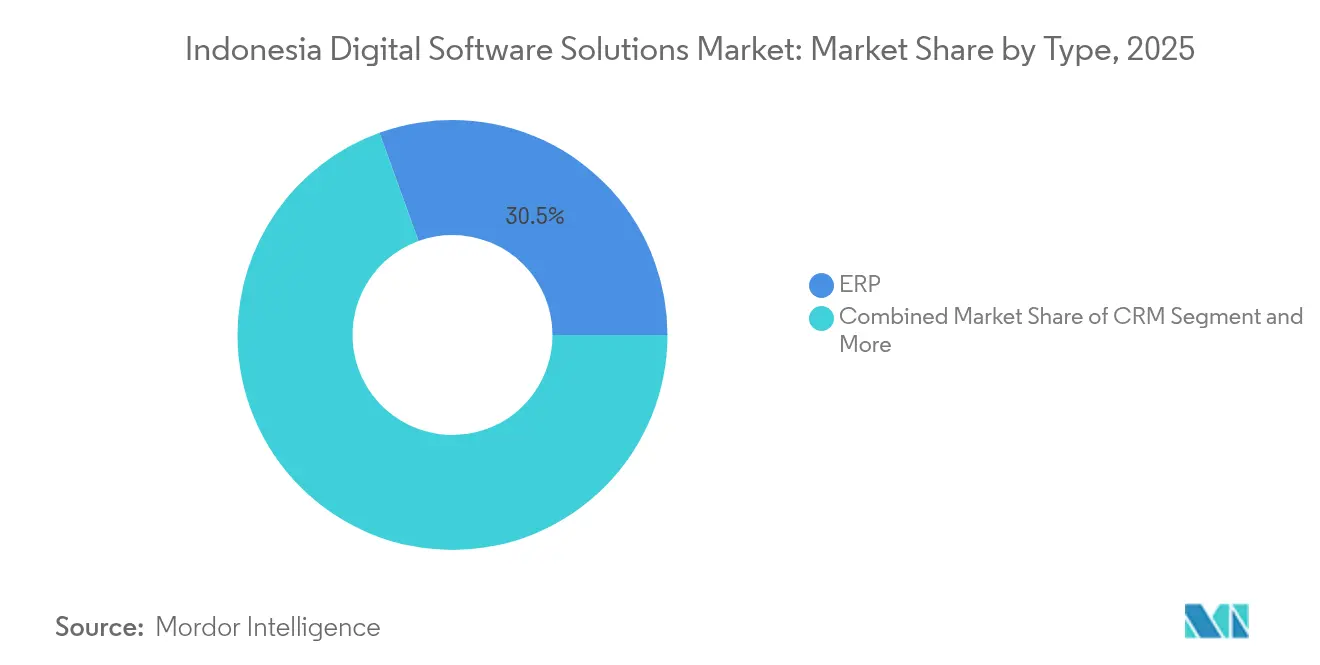

- Par type, l'ERP a capturé 30,52 % de la part du marché indonésien des solutions logicielles numériques en 2025 ; la gestion des communications clients devrait croître à un TCAC de 14,58 % jusqu'en 2031.

- Par mode de déploiement, le cloud détenait 65,23 % de la taille du marché indonésien des solutions logicielles numériques en 2025, tandis que les solutions cloud devraient se développer à un TCAC de 15,93 % entre 2026 et 2031.

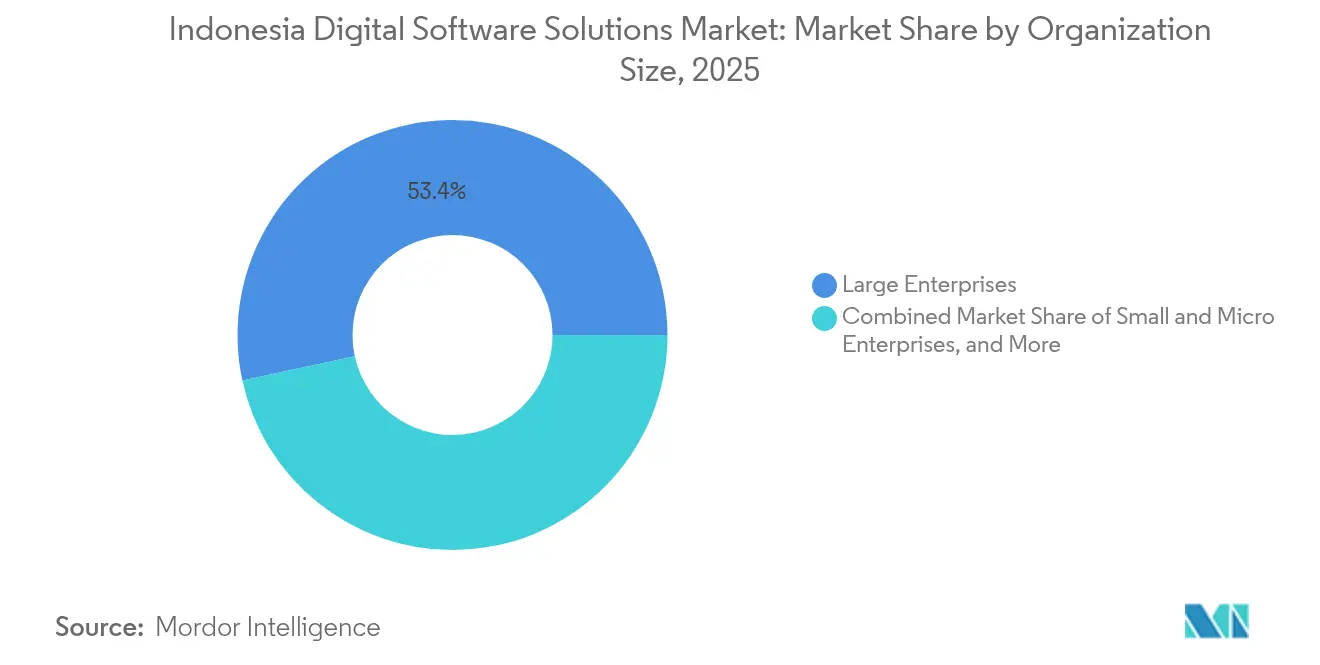

- Par taille d'organisation, les grandes entreprises représentaient une part de 53,40 % du marché indonésien des solutions logicielles numériques en 2025 ; les PME progressent à un TCAC de 16,28 % jusqu'en 2031.

- Par secteur d'activité, le BFSI était en tête avec une part de revenus de 22,12 % en 2025 ; le commerce de détail et le commerce électronique devraient afficher un TCAC de 16,44 % jusqu'en 2031.

- Par zone géographique, Java représentait 57,36 % de la taille du marché indonésien des solutions logicielles numériques en 2025 ; Sulawesi représente le TCAC régional le plus rapide à 15,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indonésien des solutions logicielles numériques

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Feuille de route d'approvisionnement axée sur le cloud | +2.10% | National (centré sur Java) | Moyen terme (2-4 ans) |

| Exonérations fiscales pour les centres de données | +1.80% | Java, Sumatra | Long terme (≥ 4 ans) |

| Intégration des PME natives du numérique sur des plateformes ERP allégé | +1.50% | Java, Bali et Nusa Tenggara | Court terme (≤ 2 ans) |

| Obligation nationale de facturation électronique | +1.30% | National | Court terme (≤ 2 ans) |

| Rapatriement des talents alimentant l'écosystème des éditeurs de logiciels indépendants | +0.90% | Java | Moyen terme (2-4 ans) |

| API de paiement en temps réel | +0.70% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La feuille de route d'approvisionnement gouvernemental axée sur le cloud stimule la demande de SaaS

Le règlement 95/2018 donne la priorité à l'approvisionnement cloud dans les ministères et les agences, éliminant les longs cycles d'approbation des dépenses d'investissement et standardisant les exigences d'interopérabilité. Depuis son déploiement, les entités publiques ont augmenté la pénétration du SaaS de 30 %, principalement dans la gestion documentaire, les portails de services aux citoyens et le reporting financier. Les directives techniques de cette politique sont reprises par les entreprises publiques et les fournisseurs privés qui traitent avec le gouvernement, élargissant la demande adressable. Les fournisseurs qui obtiennent des certifications conformes au Perpres deviennent des partenaires privilégiés, remportant des contrats de renouvellement pluriannuels qui regroupent les couches infrastructure, plateforme et application. Les plans d'intégration créés pour les flux de travail publics sont désormais réutilisés dans les déploiements de santé et de services publics, réduisant les coûts de livraison et améliorant les profils de marge.

Les exonérations fiscales pour les centres de données attirent des partenaires IaaS hyperscale

Des exonérations d'impôt sur les sociétés pouvant aller jusqu'à 20 ans ont positionné l'Indonésie comme le prochain hub hyperscale d'Asie du Sud-Est. La nouvelle capacité de Microsoft, ainsi que les annonces de construction d'AWS et des opérateurs télécoms régionaux, résout les préoccupations relatives à la souveraineté des données et réduit la latence pour les SaaS critiques. Les fournisseurs cloud vendent en complément des applications de marché intégrant des packs de langue locale et une logique réglementaire, accélérant le délai de création de valeur pour les utilisateurs finaux. La baisse des coûts d'hébergement se répercute sur les prix des abonnements, incitant les détaillants sensibles aux prix et les banques provinciales à migrer des charges de travail précédemment conservées sur site. Les modèles d'impact sur le PIB suggèrent une contribution supplémentaire de 10,7 milliards USD sur cinq ans à mesure que l'adoption d'applications de niveau supérieur se généralise.

Forte croissance des PME natives du numérique adoptant des plateformes ERP allégé

Les commerçants axés sur le mobile, apparus lors du boom du commerce électronique, contournent les logiciels de comptabilité traditionnels et adoptent des suites modulaires distribuées via des boutiques d'applications. Les canaux de marché influencent désormais 77 % des achats de logiciels des micro-entreprises, et l'adoption est la plus élevée dans la restauration, la mode et l'artisanat créatif.[2]DAI Global, LLC, "Les MPME et l'utilisation des outils numériques au cours de la pandémie de COVID-19", dai.com La configurabilité à faible code permet aux propriétaires d'assembler des fonctions de gestion des stocks, de vitrine et de déclaration fiscale sans recruter de personnel informatique interne. Les fournisseurs gagnent des parts en proposant une tarification transparente par transaction et des intégrations de passerelles de paiement locales. Les objectifs gouvernementaux visant à connecter 30 millions de MPME devraient élargir l'entonnoir, notamment à mesure que les banques de développement régionales associent les licences logicielles à des prêts en fonds de roulement.

L'obligation nationale de facturation électronique stimule les mises à niveau de la comptabilité et de la CCM

L'exigence e-Faktur 3.2 oblige chaque entreprise à générer des factures numériques standardisées avec des signatures intégrées et des charges utiles XML, poussant les entreprises à abandonner les feuilles de calcul manuelles. Les fabricants et distributeurs du marché intermédiaire accélèrent les mises à jour de leurs plateformes pour éviter les pénalités de conformité, optant souvent pour des mises à niveau cloud qui offrent également des analyses en temps réel et des rapprochements automatisés. Les premiers adoptants signalent des réductions du délai de traitement allant jusqu'à 40 % lors de la clôture de fin de mois, libérant les équipes financières pour se concentrer sur l'optimisation des flux de trésorerie. Les fournisseurs de CCM intègrent des modèles de facturation aux côtés de contenus marketing personnalisés, ouvrant des voies de vente additionnelle une fois la conformité de base accomplie.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Haut débit fragmenté en dehors de Java | −1.2% | Sumatra, Kalimantan, Sulawesi, Papouasie et Moluques | Moyen terme (2-4 ans) |

| Comptabilité informelle des PME | −0.9% | National (biais rural) | Long terme (≥ 4 ans) |

| Clauses de souveraineté des données pour le SaaS transfrontalier | −0.7% | National | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs de support bilingues | −0.5% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le haut débit fragmenté en dehors de Java limite la qualité de service cloud

Des vitesses inférieures à 10 Mbps dans les îles extérieures compromettent les performances des applications en temps réel, obligeant les fournisseurs à maintenir une logique de synchronisation hors ligne qui augmente les coûts de développement. Les entreprises dans les secteurs minier et agro-industriel retardent la migration complète vers le SaaS, maintenant la demande d'appareils hybrides ou de périphérie. Les projets gouvernementaux de fibre optique réduiront l'écart, mais les contraintes du dernier kilomètre persistent, et certaines entreprises budgétisent des liaisons satellitaires supplémentaires pour garantir la disponibilité.

L'informalité persistante de la comptabilité des PME freine l'adoption payante

De nombreuses micro-entreprises fonctionnent encore avec des livres de caisse ou des notes papier, limitant la valeur perçue des solutions comptables premium. Les fournisseurs qui associent leurs offres au financement en fonds de roulement ou aux exigences de décaissement des marchés font progressivement évoluer les comportements, mais le changement culturel reste graduel. L'intégration des données de point de vente et l'intégration mobile simplifiée s'avèrent les plus efficaces pour convertir les opérateurs informels vers des niveaux d'abonnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'ERP conserve son avantage d'échelle ; la CCM se démarque

L'ERP a ancré le marché indonésien des solutions logicielles numériques en 2025, détenant une part de 30,52 % et servant de noyau numérique pour la planification des ressources d'entreprise, les achats et l'exécution de la fabrication. Les multinationales privilégient les modèles mondiaux de SAP et Oracle, tandis que les entreprises de taille intermédiaire s'orientent vers des configurations localisées fournies par PT Soltius Indonesia et des partenaires similaires.

La demande se renforce dans les industries de process qui nécessitent une traçabilité des lots et une consolidation multi-sites. La CCM, bien que plus modeste aujourd'hui, gagne en dynamisme avec un TCAC prévisionnel de 14,58 % à mesure que les mandats de facturation convergent avec des ambitions accrues en matière d'expérience client. Les fournisseurs regroupent des modèles omnicanaux, une personnalisation basée sur l'IA et des tableaux de bord analytiques, transformant les mises à niveau de conformité en projets générateurs de revenus. Les solutions de veille économique et de CRM continuent de croître régulièrement à deux chiffres, bénéficiant des mêmes catalyseurs cloud et API.

Par mode de déploiement : le cloud réduit l'empreinte des systèmes traditionnels

Les charges de travail cloud influencent déjà plus de 66 % des décisions de nouvelles licences et progressent à un TCAC de 15,93 %, portées par l'économie des abonnements et une maintenance moins lourde. Les PME ont directement adopté le cloud public, attirées par des niveaux de paiement à l'usage et des centres de données locaux qui atténuent la latence. Les grandes entreprises répartissent encore leurs budgets entre les migrations vers le cloud privé et la conservation sélective sur site pour les charges de travail réglementées, mais les architectures hybrides dominent de plus en plus les appels d'offres.

Les nœuds de calcul en périphérie situés dans les usines de fabrication et les campus hospitaliers comblent les lacunes de connectivité en traitant les données localement tout en synchronisant les enregistrements récapitulatifs vers des référentiels centraux. Les implémentations sur site restent pertinentes dans le secteur bancaire, la défense et les régions où la fiabilité du réseau demeure insuffisante, mais leur contribution relative à la taille du marché indonésien des solutions logicielles numériques s'érode chaque année.

Par taille d'organisation : les budgets des grandes entreprises dominent ; la vélocité des PME s'accélère

Les grandes entreprises représentent 53,40 % des revenus en 2025. Les entreprises employant ≥ 500 collaborateurs reflètent des déploiements multi-modules complexes et des programmes de déploiement pluriannuels. Les directeurs des systèmes d'information privilégient des feuilles de route intégrées combinant ERP, analytique et automatisation des processus robotiques, adoptant fréquemment une stratégie de « plateforme de plateformes » pour simplifier la gestion des fournisseurs.

Les petites et micro-entreprises constituent cependant la cohorte à la croissance la plus rapide, progressant à un TCAC de 16,28 % à mesure que le SaaS à faible coût d'entrée annule les barrières historiques en capital. Les micro-entreprises adoptent des applications à fonction unique — souvent la facturation ou le point de vente — avant de s'étendre à la gestion des stocks et aux ressources humaines. Les entreprises de taille moyenne privilégient des suites qui consolident la finance, les stocks et le CRM sous un seul contrat, accélérant le potentiel de vente croisée pour les fournisseurs qui démontrent une valeur précoce. Ce dynamisme ascendant rééquilibre la part du marché indonésien des solutions logicielles numériques vers des segments plus larges et sensibles aux prix.

Par secteur d'activité : le BFSI approfondit ses mises à niveau de base ; le commerce de détail stimule la course à l'omnicanal

Le BFSI représente 22,12 % des dépenses en 2025, porté par la conformité réglementaire, l'analytique anti-fraude et les initiatives d'engagement omnicanal qui connectent les systèmes bancaires de base aux applications mobiles. Les déclarations de préparation au cloud de la banque centrale ont débloqué la migration des charges de travail de niveau deux, stimulant la demande de couches de sécurité natives et de tests automatisés.

Le commerce de détail et le commerce électronique progressent à un TCAC de 16,44 % à mesure que la gestion des commandes omnicanales, la logistique du dernier kilomètre et les programmes de fidélité personnalisés deviennent des nécessités concurrentielles. Les investissements dans le secteur manufacturier se concentrent sur la visibilité de la chaîne d'approvisionnement et la maintenance prédictive, tandis que le secteur de la santé évolue vers les dossiers de santé électroniques et les portails de télémédecine. Les secteurs dépendant des industries extractives expérimentent l'automatisation des flux de travail liée aux rapports environnementaux et de sécurité, élargissant l'étendue fonctionnelle du marché indonésien des solutions logicielles numériques.

Analyse géographique

Java représente 57,36 % de la taille du marché indonésien des solutions logicielles numériques en raison de la densité des sièges sociaux d'entreprises, d'une couverture fibre supérieure et d'un solide vivier de talents. Le cluster bancaire de Jakarta stimule les refonte des systèmes de base, les écoles d'ingénieurs de Bandung alimentent l'écosystème des éditeurs de logiciels indépendants, et le couloir manufacturier de Surabaya accélère l'adoption de l'analytique au niveau des usines. Sumatra suit avec une part de 15,32 %, tirant parti de la base agro-industrielle de Medan et du complexe pétrochimique de Palembang pour justifier les déploiements d'ERP et de planification de la maintenance. Kalimantan contribue à hauteur de 8,41 %, principalement des grands groupes miniers nécessitant des plateformes d'intégrité des actifs et l'automatisation des rapports réglementaires.

Sulawesi représente 18,91 %, mais les trajectoires de croissance dépassent les moyennes nationales à mesure que les programmes de connectivité réduisent la fracture numérique. Makassar se positionne comme un hub logistique oriental, stimulant la demande de systèmes de gestion du transport. Bali, portée par le tourisme, consomme des plateformes d'expérience client et des logiciels de gestion immobilière, tandis que les projets éloignés de Papouasie expérimentent des instances cloud activées par satellite pour soutenir les systèmes d'information hospitaliers. Les points de présence hyperscale prévus pour 2026 devraient réduire la latence régionale jusqu'à 40 millisecondes, élargissant davantage la portée pratique des services cloud. L'évolution de cette répartition souligne le potentiel multi-régional du marché indonésien des solutions logicielles numériques au-delà de son bastion javanais.

Paysage concurrentiel

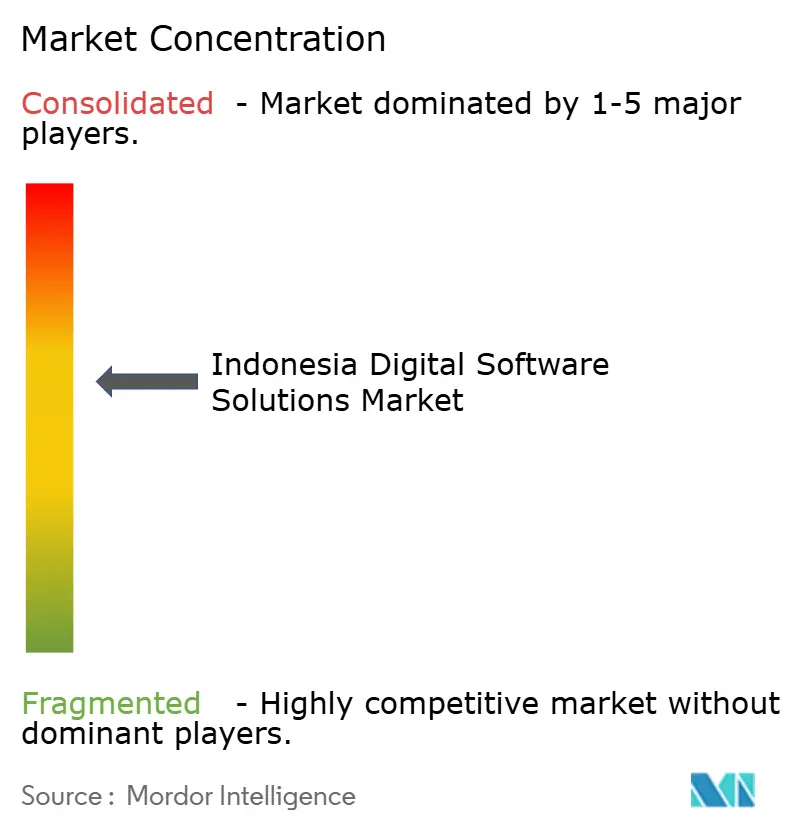

Le marché indonésien des solutions logicielles numériques reste semi-consolidé : trois fournisseurs mondiaux dominent les applications de base, mais les spécialistes locaux maintiennent une part significative grâce à la personnalisation et à la focalisation sur les segments. Oracle, SAP et Microsoft maintiennent des bases d'entreprise bien établies, tirant parti des architectures de référence et des partenaires certifiés pour remporter des contrats récurrents. PT Soltius Indonesia, PT Abyor International et Telkomsigma se différencient par un support prioritairement en Bahasa, des calendriers de paiement flexibles et une localisation approfondie des modules fiscaux et de paie. Les alliances stratégiques se multiplient ; l'acquisition d'Equine Global par IBM a ajouté plus de 500 références de projets et renforcé la profondeur des services, illustrant la prime accordée à la capacité de livraison locale.

L'adoption du cloud a modifié la dynamique concurrentielle : les hyperscalers organisent des marchés présentant des micro-éditeurs de logiciels indépendants dans les domaines de la fintech, de l'agritech et de la healthtech, leur offrant une distribution nationale instantanée. Les start-ups exploitent ce canal pour concurrencer les acteurs établis sur les prix tout en se concentrant sur la profondeur verticale. L'intégration des capacités d'IA — maintenance prédictive, scoring de crédit, analytique conversationnelle — augmente les coûts de changement et intègre les logiciels plus profondément dans les flux de travail opérationnels. Dans l'ensemble, les prix restent rationnels, mais les services d'implémentation constituent le champ de bataille à mesure que les clients exigent un délai de création de valeur plus rapide et une gestion agile du changement.

Leaders du secteur des solutions logicielles numériques en Indonésie

Oracle Corporation

SAP SE

Microsoft Corporation

Salesforce Inc.

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Microsoft a ouvert sa première région cloud indonésienne, permettant la résidence des données dans le pays et une latence inférieure à 50 ms, une base pour les charges de travail ERP et analytiques en temps réel.

- Avril 2025 : Microsoft s'est engagé à investir 1,7 milliard USD dans la capacité cloud et IA indonésienne, incluant des programmes de formation visant à certifier 2,5 millions de professionnels d'ici 2030.

- Novembre 2023 : IBM a acquis le cabinet de conseil ERP Equine Global, intégrant 225 clients d'entreprise et renforçant l'expertise en livraison de cloud hybride.

- Octobre 2023 : Quinze entreprises technologiques australiennes ont signalé leurs projets d'expansion en Indonésie lors de la Mission d'immersion technologique en Asie du Sud-Est, élargissant la concurrence entrante.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des solutions logicielles numériques en Indonésie comme l'ensemble des applications d'entreprise packagées ou par abonnement, ERP, CRM, flux de travail et plateformes de communication client, livrées sur site ou via des clouds publics et privés aux utilisateurs finaux indonésiens. Selon Mordor Intelligence, les revenus reflètent les frais de licence, d'implémentation et de service annuel comptabilisés localement pour les nouveaux déploiements ainsi que les mises à niveau majeures.

Exclusions du périmètre : le développement de logiciels personnalisés purs, les services informatiques externalisés et le matériel de cybersécurité autonome sont exclus.

Aperçu de la segmentation

- Par type

- Planification des ressources d'entreprise (ERP)

- Gestion de la relation client (CRM)

- Veille économique et analytique (BI)

- Gestion du capital humain (GCH)

- Gestion de la chaîne d'approvisionnement (SCM)

- Gestion des communications clients (CCM)

- Automatisation des flux de travail et des processus

- Autres logiciels packagés (gestion des actifs d'entreprise, gestion du cycle de vie des produits, etc.)

- Par mode de déploiement

- Cloud

- Sur site

- Par taille d'organisation

- Petites et micro-entreprises (≤ 100 équivalents temps plein)

- Entreprises de taille moyenne (101-499 équivalents temps plein)

- Grandes entreprises (≥ 500 équivalents temps plein)

- Par secteur d'activité

- BFSI

- Services de télécommunications et informatiques

- Fabrication

- Santé et sciences de la vie

- Commerce de détail et commerce électronique

- Énergie, mines et services publics

- Secteur public et éducation

- Transport et logistique

- Autres secteurs

- Par région

- Java

- Sumatra

- Kalimantan

- Sulawesi

- Papouasie et Moluques

- Bali et Nusa Tenggara

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des fournisseurs de logiciels, des partenaires de distribution et des directeurs des systèmes d'information à travers l'archipel pour tester les hypothèses de volume, les structures de remise et la vélocité de migration vers le cloud. Des enquêtes de suivi auprès des directeurs financiers de fabricants du marché intermédiaire ont validé les budgets moyens d'expansion des postes et les cycles de mise à niveau.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts tels que les tableaux de dépenses TIC de Statistics Indonesia, l'indice trimestriel des dépenses d'investissement de Bank Indonesia, les bulletins d'adoption de la facturation électronique de Kominfo et les registres douaniers pour les importations de logiciels packagés. Les dépôts d'entreprises et les communiqués de presse ont servi de référence pour les grands déploiements, tandis que les flux payants de D&B Hoovers et Dow Jones Factiva ont fourni des répartitions de revenus auditées.

Des informations complémentaires proviennent des enquêtes haut débit de l'APJII et des sondages sur la maturité numérique des PME de l'Association des employeurs indonésiens, qui ont clarifié les bassins d'utilisateurs et les points de prix typiques à Java, Sumatra et dans les provinces orientales émergentes. Les sources mentionnées sont illustratives ; de nombreuses autres ont contribué à la collecte et à la validation des données.

Dimensionnement du marché et prévisions

Une construction descendante part des dépenses nationales en informatique d'entreprise et des droits d'importation de logiciels, qui sont ensuite filtrés à travers les ratios de pénétration des applications, les taux de croissance des postes SaaS, les tendances des prix de vente moyens, l'adoption de la conformité à la facturation électronique et les ajouts de capacité des centres de données. Les agrégations des fournisseurs et les vérifications croisées sélectives par volume de prix de vente moyen fournissent des contre-vérifications ascendantes sélectives.

La régression multivariée, utilisant le PIB au coût des facteurs, les ajouts de mégawatts cloud, les dépôts de licences du règlement 95/2018 et la couverture haut débit de l'APJII, alimente les prévisions 2025-2030. Lorsque les données ascendantes sont insuffisantes, les lacunes sont imputées par des moyennes de scénarios convenues avec les experts interrogés.

Validation des données et cycle de mise à jour

Des analyses de variance, des signalements d'anomalies et des révisions analytiques à plusieurs niveaux précèdent la publication. Le modèle est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des changements significatifs de politique ou de taux de change.

Pourquoi la base de référence de Mordor pour les solutions logicielles numériques en Indonésie mérite confiance

Les estimations publiées divergent souvent parce que les fournisseurs mélangent les services avec les logiciels, appliquent des majorations cloud dissemblables ou bloquent les taux de change des mois à l'avance.

Une analyse publique évalue les revenus 2025 à 1,25 milliard USD. Une autre, construite autour d'un périmètre de services informatiques, attribue une valeur bien plus élevée de 6,32 milliards USD pour 2024.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,36 milliard USD (2025) | ||

| 1,25 milliard USD (2025) | Cabinet de conseil régional A | Omet les modules SaaS à faible valeur et actualise la devise aux taux de 2022 |

| 6,32 milliards USD (2024) | Cabinet de conseil mondial B | Regroupe le conseil et l'infrastructure avec les logiciels packagés, gonflant la base |

Ces contrastes montrent que lorsque la clarté du périmètre, les facteurs de change en temps réel et la modélisation à double vérification convergent, la base de référence de Mordor offre un étalon équilibré et transparent sur lequel les dirigeants peuvent s'appuyer pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché indonésien des solutions logicielles numériques en 2026 ?

Il s'établit à 1,48 milliard USD et devrait croître à un TCAC de 8,62 % pour atteindre 2,23 milliards USD d'ici 2031.

Quel segment génère actuellement les revenus les plus importants ?

Les applications ERP détiennent une part de 30,52 %, reflétant leur rôle de colonne vertébrale transactionnelle pour les entreprises.

À quelle vitesse le déploiement cloud croît-il par rapport au déploiement sur site ?

Les solutions cloud devraient se développer à un TCAC de 15,93 %, tandis que les empreintes sur site se contractent lentement.

Pourquoi le secteur BFSI est-il un acheteur majeur de logiciels en Indonésie ?

Le BFSI investit massivement dans la conformité, l'analytique et les systèmes omnicanaux, représentant 22,12 % des dépenses totales.

Dernière mise à jour de la page le: