顆粒尿素市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

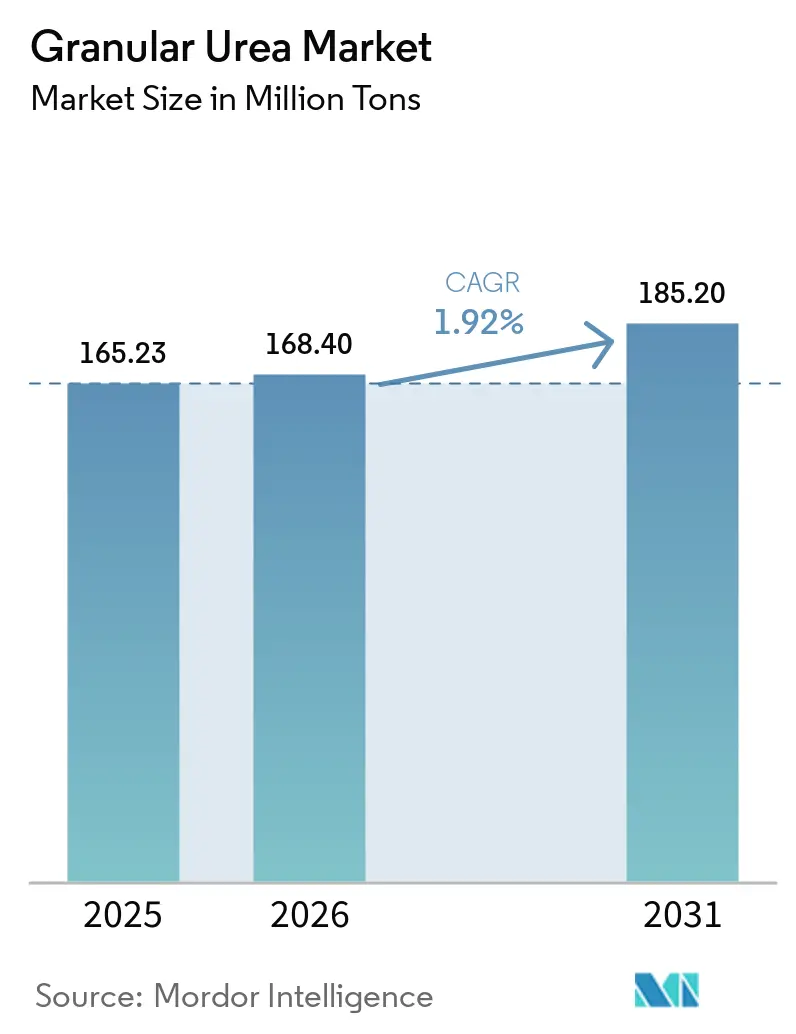

| 市場取引高 (2026) | 168.40 百万トン |

| 市場取引高 (2031) | 185.20 百万トン |

| 成長率 (2026 - 2031) | 1.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる顆粒尿素市場分析

顆粒尿素市場規模は、2025年の1億6,523万トンおよび2026年の1億6,840万トンから、2031年までに1億8,520万トンへと拡大する見込みであり、2026年から2031年にかけてCAGR 1.92%を記録すると予測されます。これは窒素肥料に対する世界的な需要の着実な増加を示しています。コスト動態と貿易パターンに影響を与える主要因としては、天然ガス価格の変動、2026年10月より輸入窒素製品に対してCO₂換算1トンあたり50~75ユーロの関税を課す欧州連合(EU)の炭素国境調整メカニズム(CBAM)、および2026年3月より有効となる中国の輸出規制(窒素・カリウム混合物の禁止および尿素輸出への価格上限設定)が挙げられます。農業用グレード製品は、穀物、米、油糧種子における従来の養分管理慣行に牽引され、引き続き市場を支配しており、コスト面の考慮が排出強度への懸念を上回っています。一方、工業用ユーザーは、接着剤、樹脂、選択触媒還元システムへの用途に不可欠な均一粒径を持つ無塵顆粒の採用を拡大しています。市場における競争力学は中程度の強度を示しています。天然ガス価格が1MMBtu当たり3米ドル未満という恩恵を受ける中東およびナイジェリアの輸出業者は、冬季ガス価格が1MMBtu当たり10米ドルを超える欧州生産者に対して戦略的な低価格攻勢をかけています。

主要レポートのポイント

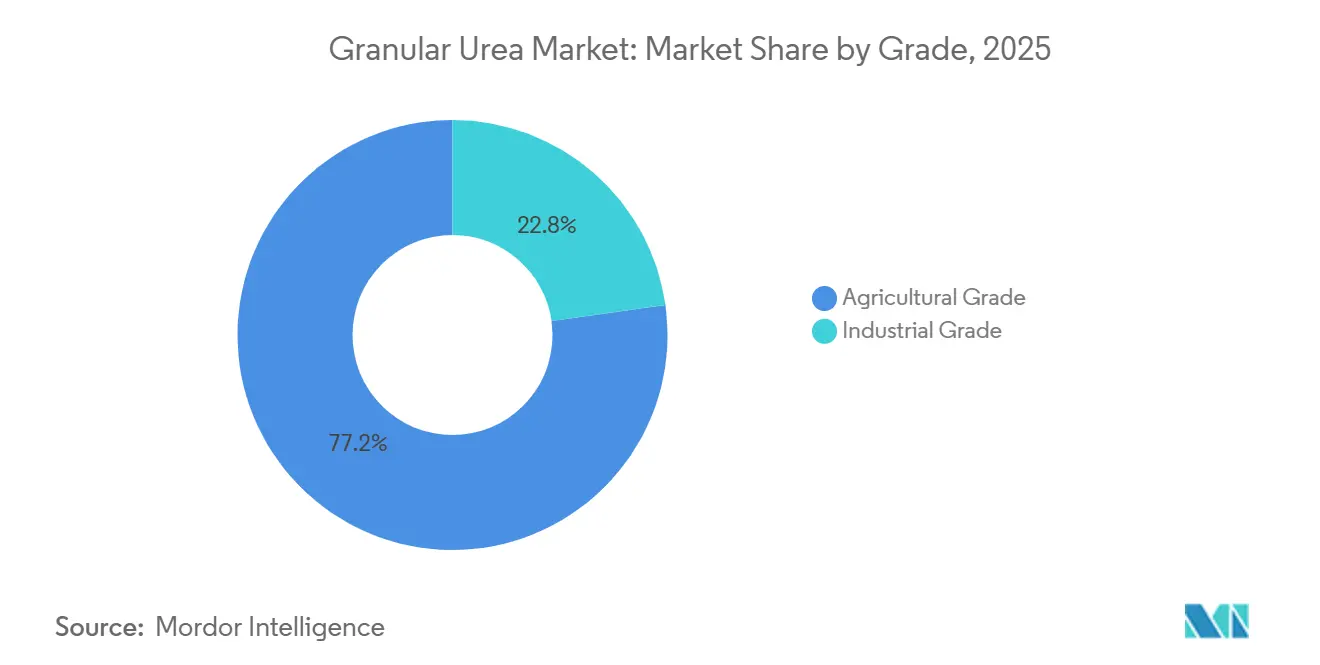

- グレード別では、農業用グレードが2025年の顆粒尿素市場シェアの77.23%を占めてトップとなり、工業用グレードは2026年から2031年にかけてCAGR 2.31%で拡大する見込みです。

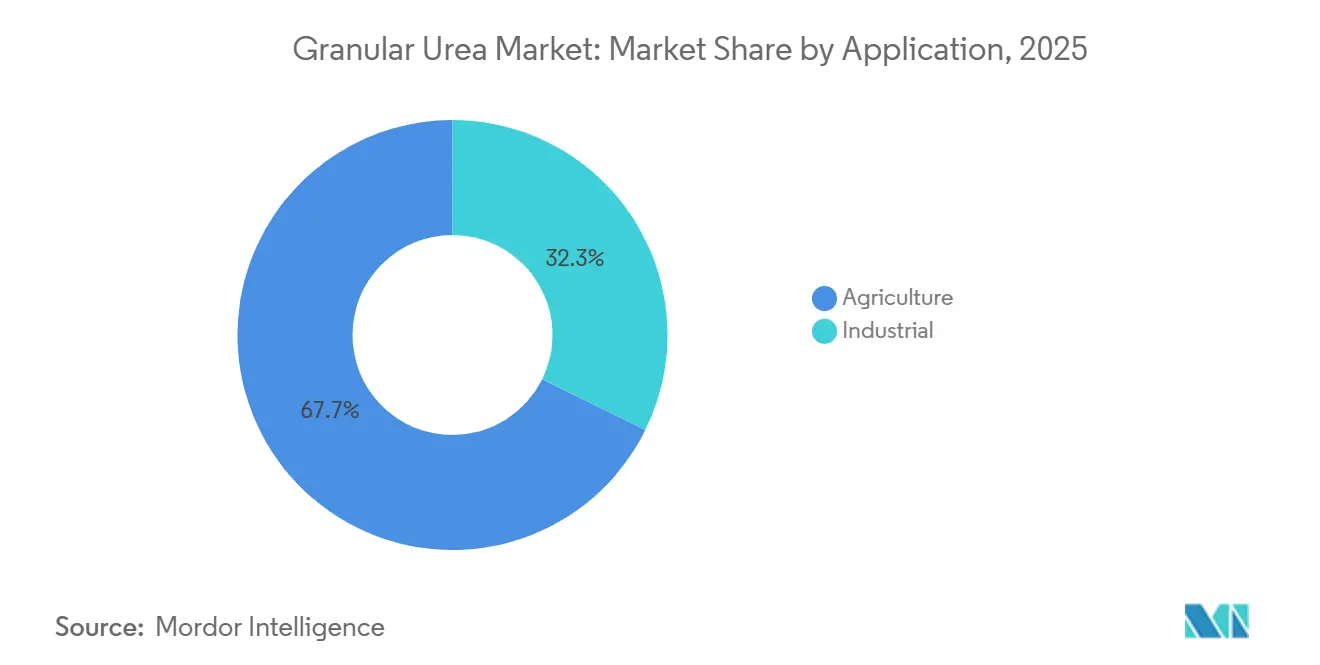

- 用途別では、農業用途が2025年の顆粒尿素市場規模の67.71%を占め、工業用途は2026年から2031年にかけてCAGR 2.42%で拡大しています。

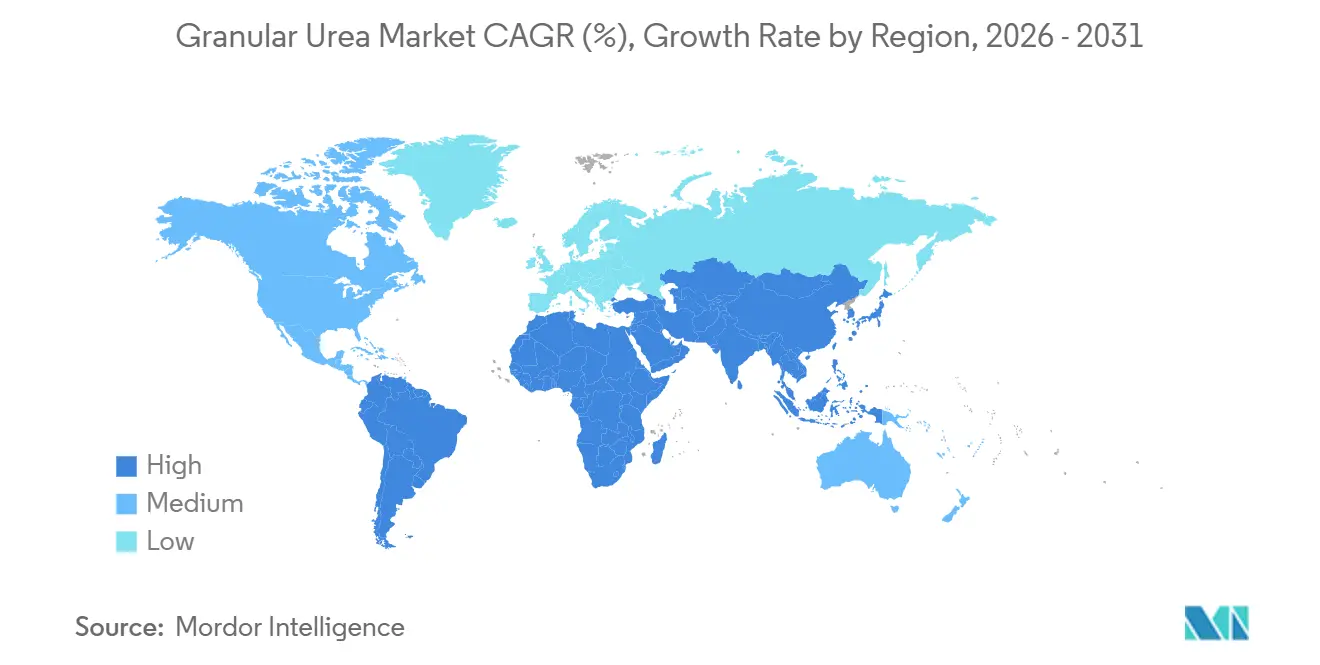

- 地域別では、アジア太平洋が2025年の世界数量の45.22%を占め、予測期間(2026年~2031年)にCAGR 2.23%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の顆粒尿素市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 窒素肥料に対する需要の増加 | +0.6% | アジア太平洋(インド、ASEAN)、南米(ブラジル、アルゼンチン)でピーク強度を持つグローバル | 中期(2~4年) |

| 政府補助金および肥料支援プログラム | +0.5% | アジア太平洋(インド、中国)、南米(ブラジル)、中東・アフリカの一部市場 | 短期(2年以内) |

| 取り扱い性向上のための顆粒尿素へのシフト(プリル尿素からの転換) | +0.3% | 北米、欧州、アジア太平洋の工業拠点 | 中期(2~4年) |

| 自動バルクブレンディング施設による無塵顆粒の優先採用 | +0.2% | 北米、欧州、オーストラリア | 長期(4年以上) |

| マイクロバッチ調達を可能にするデジタル農業マーケットプレイス | +0.2% | グローバル、北米・欧州・インドでの早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

窒素系肥料に対する需要の増加

2025年、世界の穀物および油糧種子の作付面積は210万ヘクタール増加し、窒素需要が追加で120万トン生じました。顆粒製剤は、粉塵量の低減が呼吸器疾患を軽減するだけでなく、米国および欧州連合(EU)が定める厳格な労働安全衛生基準にも合致することから、普及が進んでいます[1]労働安全衛生局(OSHA)、「呼吸用保護具基準」、osha.gov。2025年、インドの窒素肥料輸入量は2024年比28%急増し、合計410万トンに達しました。この急増は主に不規則なモンスーンによるもので、作付け期間が短縮され、速溶性顆粒への需要が高まりました。精密農業の採用率は米国のトウモロコシおよび大豆畑の42%にまで急上昇しました。可変施肥を可能にするこのアプローチにより、過剰施用が最大18%抑制され、同時に空気圧式散布機とシームレスに連携する均一顆粒への需要が高まっています。さらに、ベトナム、タイ、インドネシアにおける安定した稲作サイクルが購買パターンをさらに安定化させています。これらの農業トレンドが相まって、窒素消費量の増加を牽引しています。

政府補助金および肥料支援プログラム

インドは2025~2026年度の肥料補助金として約130億米ドルを配分し、尿素の小売価格上限を45kgあたり266インドルピーに設定しました。この措置は、世界価格がCFR換算で1トン400米ドルを超えて急騰する中でも、小規模農家を原料コストの変動から守ることを目的としています。一方、ブラジルの「プラノ・サフラ2025~2026」は、農村信用として4,005億9,000万ブラジルレアル(約800億米ドル)という大規模な資金を投入しました。この財政的後押しにより、ペトロブラスが2026年1月にセルジッペ州およびバイア州の尿素プラントを再稼働させたにもかかわらず、輸入需要は堅調を維持しています。アルゼンチンでは、優遇信用措置により窒素輸入量が28%急増し、410万トンに達しました。これらの施策は現在、基礎需要を下支えしていますが、政策立案者はナノ液体製品や抑制剤コーティング製品への資金配分を増やしつつあります。この転換は亜酸化窒素排出量の削減を目的としており、顆粒尿素市場の押し上げ効果は2028年以降に弱まる可能性を示唆しています。

取り扱い性向上のための顆粒尿素へのシフト(プリル尿素からの転換)

厳格な大気質規制に縛られた欧州および北米の流通業者は、直径2~4mmの球状顆粒が直径1~2mmのプリル品と比較して粉塵量を40~60%低減することを高く評価しています。カナダおよび米国のバルクブレンディング施設では、コンベアの詰まりやNPK汚染を回避するために、1トンあたり10~20米ドルのプレミアムを支払ってでもこれらの顆粒を選択する傾向が強まっています。さらに、顆粒の低吸湿性により、沿岸倉庫でのプリル品と比較して保存期間が最大20%延長されます。この優位性は、サハラ以南アフリカの小規模農家からの価格感応度が依然として高い中でも、採用を後押ししています。自動ブレンディング技術がアジアおよびラテンアメリカに普及するにつれ、顆粒尿素市場はその恩恵を受けており、低所得地域での進展はより緩やかなものの、着実に拡大しています。

自動バルクブレンディング施設による無塵顆粒の優先採用

北米および欧州では、ロボット化されたNPK施設が年間1,500万トン以上を処理しています。プリル尿素から無塵顆粒に切り替えることで、これらの施設はダウンタイムを25~35%削減できます。この転換により、1プラントあたり年間約5万~10万米ドルのメンテナンスコスト削減が実現します。米国では、Nutrienの200以上の小売ブレンディングサイトがすでに顆粒フィードに対応しており、デジタル農学プラットフォームの処方マップとの連携を進めています。同様に、西オーストラリアおよびビクトリア州の協同組合ハブも、交差汚染や重量誤差を防ぐためにこれらの仕様を導入しています。このトレンドは、手動ブレンディングが依然として主流の地域においても、顆粒への持続的な需要を裏付けています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然ガスおよびアンモニア原料コストの変動 | -0.4% | 欧州、アジア太平洋輸入市場で深刻なグローバル | 短期(2年以内) |

| 硝酸塩流出および富栄養化に関する規制の強化 | -0.3% | 欧州、北米、中国沿岸省 | 中期(2~4年) |

| 高効率尿素シェアを義務付ける欧州連合(EU)クォータ | -0.3% | 欧州(EU27カ国)、英国およびEFTA諸国への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

天然ガスおよびアンモニア原料コストの変動

2025年、欧州のガス価格は1MMBtu当たり6~14米ドルの間で変動しました。これらの変動は、尿素の現金費用の70~80%を占めるアンモニアコストに直接影響しました。その結果、価格が急騰してマージンが消失した際、生産者は冬季生産を削減しました。一方、米国ガルフコーストでは、アンモニア価格が2025年第1四半期の1トン450米ドルから10月までに1トン620米ドルへと急騰しました[2]米国エネルギー情報局、「天然ガス価格」、eia.gov。この急騰は、ハリケーン・フランシーヌによるルイジアナ州プラントの閉鎖に続くもので、下流の顆粒のマージンを圧迫しました。このような高い変動性により、長期引き取り契約の魅力が低下しています。実際、ブラジルの輸入業者はピーク価格を回避するため、2025年の尿素の60%をスポット条件で調達しており、2024年の40%から増加しています。この不確実性は設備拡張も停滞させています。CF IndustriesやYaraなどの企業は、従来型の拡張よりも炭素国境調整メカニズム(CBAM)への適合を確保するブルーアンモニアへの投資を優先しています。

硝酸塩溶脱および富栄養化の環境影響

欧州連合(EU)の硝酸塩指令は許容窒素施用量に上限を設け、水質モニタリングを義務付けており、デンマークおよびオランダではすでに一律施肥量が低下しています。[2]欧州委員会、「硝酸塩指令—実施報告書」、europa.euスペインにおける査読済みフィールド試験では、合成尿素は特に灌漑野菜において有機改良材と比較して30%高い速度で硝酸塩を溶脱させることが示されています。中国では、尿素使用量が依然として世界安全基準を33%上回っており、農業省は2024年の国内農業温室効果ガス排出量の16%を肥料由来のN₂Oに起因するとしています。米国五大湖の水路富栄養化は、緩効性または抑制剤強化製剤を奨励するより厳格な州規制を促しています。これらの環境上の制約は需要を効率重視製品へと誘導しますが、規制が最も厳しい地域では絶対的なトン数の成長を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:農業用途が数量成長を牽引

2025年、農業用グレードの顆粒は需要の77.23%を占めて支配的な地位を維持しました。これはインドのカリフ季・ラビ季における2,800万トンの消費量と、ブラジルの大豆・トウモロコシへの620万トンの施用によって牽引されています。この実質的な需要にもかかわらず、顆粒尿素市場の農業セグメントは2031年まで緩やかなCAGRで成長すると予測されています。この抑制された成長は、従来型窒素の30~50%を代替することを目指すインドのナノ液体代替品への推進と、EUにおける使用量上限の強化に起因しています。農家は機械式播種機における低粉塵性を評価していますが、補助金支援に後押しされた緩効性・抑制剤コーティング製品の魅力が市場拡大を抑制しています。

2025年、工業用グレードの顆粒は市場シェアの小さい部分を占めていましたが、CAGR 2.31%で成長する軌道にあります。この成長は、均一なサイズと低ビウレット含量の顆粒を必要とするホルムアルデヒド系木材複合材、メラミン原料、選択触媒還元試薬からの需要によって牽引されています。工業セクターによるこれらの顆粒の採用は、農業補助金の変動リスクから生産者を守るだけでなく、15~25%の価格プレミアムの維持も可能にします。

用途別:工業セグメントが成長ドライバーとして台頭

2025年、農業用途は総数量の67.71%を占め、穀物、米、油糧種子、園芸作物に集中しています。穀物は約8,000万トンの尿素を消費しました。顆粒は特に、分割窒素施用に依存するアジアの1億6,000万ヘクタールの水田で普及が進んでおり、可変施肥スプレッダーが一般的になっています。農業が顆粒尿素市場を支配している一方、その成長はやや低いCAGRに抑制されています。これは主に、EU、米国、中国における施用量を10~30%削減できるコーティング肥料を推進する養分戦略によるものです。

工業用途は規模は小さいものの、CAGR 2.42%で拡大しています。接着剤および樹脂は尿素を重要な架橋剤として使用しており、アジアおよび東欧における設備増強が数量成長を支えています。メラミンなどの化学中間体が工業用引き取り量をさらに拡大しています。

地域分析

アジア太平洋は2025年の世界数量の45.22%を占め、CAGR 2.19%でトップの成長を記録しています。中国の一時的な輸出クォータが国内供給を安定化させる一方、インドの輸入量は補助金予算の制約にもかかわらず2025年に13%増加しました。オーストラリアは国内プラントの閉鎖後、2024年最初の8ヶ月間で輸入量が335万トンと過去最高を記録し、天候と設備停止が地域貿易フローをいかに急速に変動させるかを示しています。

北米は低コストのシェールガスの恩恵を受け、ラテンアメリカへの輸出を支える世界競争力のあるFOBコストを実現しています。CF Industries単独で地域の顆粒化設備能力の約42%を保有し、2024年に22億8,000万米ドルの調整後EBITDAを達成しました。米国はまた、既存のアンモニア・尿素ラインに付設した炭素回収プロジェクトを試験的に実施しており、炭素フットプリントラベリング基準が正式化された際に低炭素製品をプレミアム市場に販売できるよう地域を位置付けています。

欧州はエネルギー価格の高騰と環境規制の強化という二重の障壁に直面しています。高いガスコストにより、2024年には尿素換算で290万トン相当のアンモニア生産が削減され、迫り来るCBAM関税にもかかわらずアルジェリア、エジプト、カタールからの輸入を余儀なくされました。東欧、特にポーランドとルーマニアは、パイプラインガスアクセスによるコスト優位性を維持しており、西欧の操業停止を部分的に相殺しています。

ブラジルとアルゼンチンが牽引する南米では、鉄道・港湾整備が内陸ベーシス価格を圧縮する中、農地転換が急速に進んでいます。同地域の尿素需要は年率2.6%で成長しており、世界の顆粒尿素市場CAGRをわずかに上回っています。中東・アフリカは豊富な天然ガスを活用しており、サウジアラビアとカタールは世界の海上輸送尿素の約3分の1を輸出し、エジプトは灌漑大規模プロジェクトを通じて国内消費を拡大しています。

競争環境

顆粒尿素市場は、SABIC、Yara、CF Industries Holdings, Inc.、Nutrien、QAFCOなどの主要プレーヤーが存在し、中程度に集約されています。残りの市場は中国、インド、湾岸地域の様々な国有企業に分散しています。CF IndustriesとNutrienはシェールガス経済性を活用し、ブルーアンモニアラインへの多大な投資を行っています。これらの投資により、2027年の稼働開始後にCBAM基準を満たす顆粒尿素を輸出できる体制を整えています。Yaraの50万トン規模のスルイスキル・グリーンアンモニアストリームはすでにCBAM適合顆粒をベネルクスの農家に供給し、硝酸塩上限への適合を支援しています。

SABICは中東からの1MMBtu当たり3米ドル未満のガスを活用して欧州より競争力のある価格を提供しています。同時に、Dangoteのナイジェリアコンプレックスはストランデッド原料と大西洋市場への近接性から恩恵を受けています。成長機会は、低ビウレット顆粒が15~25%のプレミアムを獲得でき、農業投入物チャネルに見られる補助金歪曲の影響を受けない工業セグメントに存在します。

IFFCOのようなナノ液体生産者はインド国内5工場で1日95万本を製造しています。500mlボトル1本は従来の尿素50kg袋1袋を代替するよう設計されています。しかし、農家の採用率がまだ20%未満であるため、短期的な代替効果は限定的なままです。プラント運営においては、AIによる最適化が北米および欧州の施設でエネルギー使用量を8~12%削減しています。しかし、中東の輸出業者はプロセス改善への投資よりも原料コスト優位性に依存し続けています。

顆粒尿素産業リーダー

Nutrien

CF Industries Holdings, Inc.

Yara

QAFCO

SABIC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Fertiglobe、Covestro、TA'ZIZは、CovestroのアメリカおよびChina拠点への即時アンモニア供給と、欧州プラント向けの低炭素・グリーンアンモニアに関する長期協力(共同貯蔵・物流評価を含む)を対象とする覚書(MoU)に署名しました。

- 2025年12月:Atlas AgroはUberaba緑色肥料プラントからTereosとの長期低炭素硝酸アンモニウム契約を締結し、年産50万トンの設備能力と従来製法比99%の排出削減を目標としています。

世界の顆粒尿素市場レポートの調査範囲

顆粒尿素は、アンモニアと二酸化炭素から製造される窒素含有量46%の高濃度固体窒素肥料です。プリル尿素と比較して粒子が大きく、硬く、不規則な形状を持ち、緩やかな養分放出と他の肥料とのドライブレンドへの適合性を高めるよう設計されています。

顆粒尿素市場は、グレード、用途、地域別にセグメント化されています。グレード別では、農業用グレードと工業用グレードにセグメント化されています。用途別では、農業用と工業用にセグメント化されています。農業セグメントはさらに穀物・雑穀、果物・野菜、油糧種子・豆類、その他農業用途に分類されています。工業セグメントはさらに接着剤・樹脂、化学品、その他工業用途に分類されています。本レポートはまた、世界19カ国における顆粒尿素の市場規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)ベースで提供されます。

| 農業用グレード |

| 工業用グレード |

| 農業 | 穀物・雑穀 |

| 果物・野菜 | |

| 油糧種子・豆類 | |

| その他農業用途 | |

| 工業 | 接着剤・樹脂 |

| 化学品 | |

| その他工業用途 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| グレード別 | 農業用グレード | |

| 工業用グレード | ||

| 用途別 | 農業 | 穀物・雑穀 |

| 果物・野菜 | ||

| 油糧種子・豆類 | ||

| その他農業用途 | ||

| 工業 | 接着剤・樹脂 | |

| 化学品 | ||

| その他工業用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2026年の顆粒尿素市場規模はどのくらいですか?

顆粒尿素市場規模は2026年に1億6,840万トンであり、2031年までに1億8,520万トンに達する軌道にあります。

顆粒尿素の需要成長をリードしている地域はどこですか?

アジア太平洋は世界数量の45.22%を占め、2031年までのCAGR 2.23%で最速の地域成長を記録しています。

2031年までに顆粒尿素の消費成長が最も速いと予測される用途分野はどこですか?

接着剤、樹脂、選択触媒還元システムを中心とした工業用途は、農業需要を上回るCAGR約2.4%で拡大すると予測されています。

肥料生産者が低炭素アンモニアに投資する理由は何ですか?

EUのCBAMなどの炭素国境関税は高排出輸入品のコストを引き上げるため、生産者は窒素肥料の炭素フットプリント削減に向けて競争しています。

顆粒尿素の生産経済性に最も大きな影響を与える原料変数は何ですか?

アンモニア合成が尿素の現金コストの70~80%を占めるため、天然ガス価格の変動が支配的な要因となっています。1MMBtu当たり1米ドルのガス価格変動は、尿素コストを1トン当たり約20~25米ドル変動させる可能性があります。

最終更新日: