硫黄コーティング尿素市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

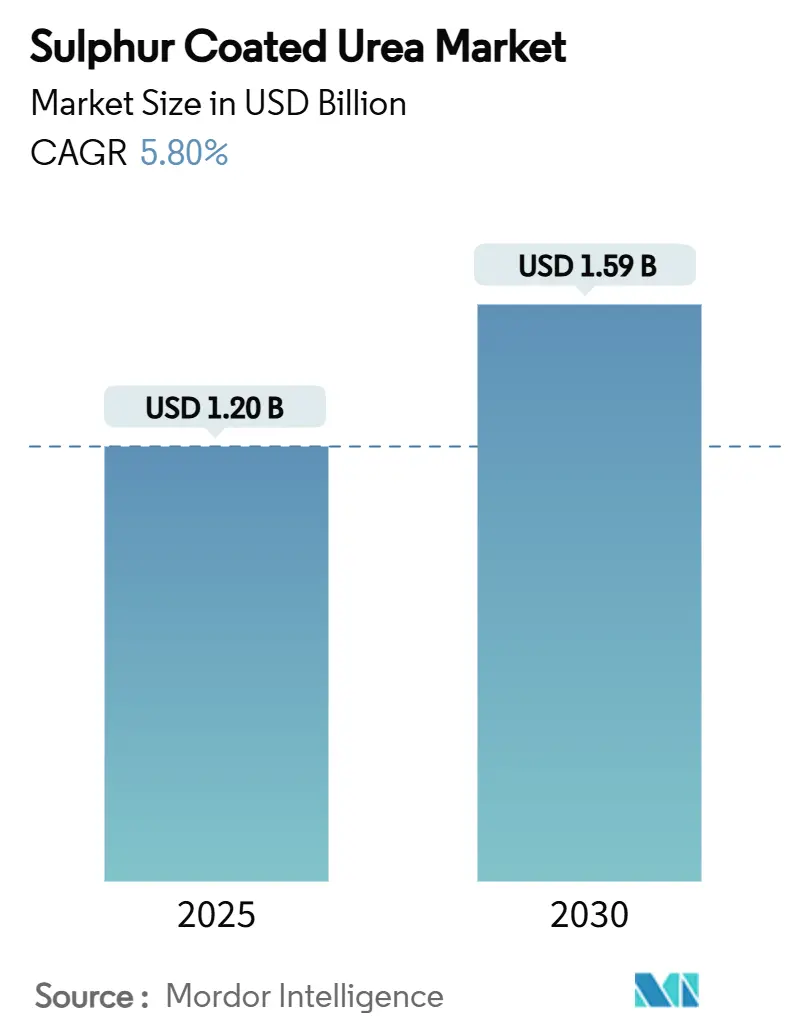

| 市場規模 (2025) | 1.20 十億米ドル |

| 市場規模 (2030) | 1.59 十億米ドル |

| 成長率 (2025 - 2030) | 5.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる硫黄コーティング尿素市場分析

硫黄コーティング尿素市場規模は2025年に12億米ドルと推定され、2030年までに15億9,000万米ドルに達すると予測されており、CAGRは5.8%で成長します。この上昇傾向は、農業が数量主導から効率主導の栄養素戦略へと移行していることを反映しており、農業者がカレンダーベースの施用に頼るのではなく、作物の吸収窓に合わせて窒素放出を調整するようになっていることを示しています。環境規制、カーボンクレジットの収益化、精密農業の普及拡大が相まって、大規模農場、芝生管理者、特殊作物生産者が従来の尿素から緩効性製剤へのアップグレードを促進しています。欧州連合のマイクロプラスチック規制やカナダの肥料排出量30%削減目標などの規制措置により、低コストのポリマーコーティング製品が市場から排除され、硫黄系コーティングへの需要が集中しています[1]出典:欧州委員会、「規則2023/2055」、eur-lex.europa.eu。地域サプライヤーが自国市場を超えて拡大を続けているため、競争の激しさは依然として顕著です。ただし、上位5社は2024年に売上シェアの大半を占めており、中程度の集中度を示しています。

主要レポートのポイント

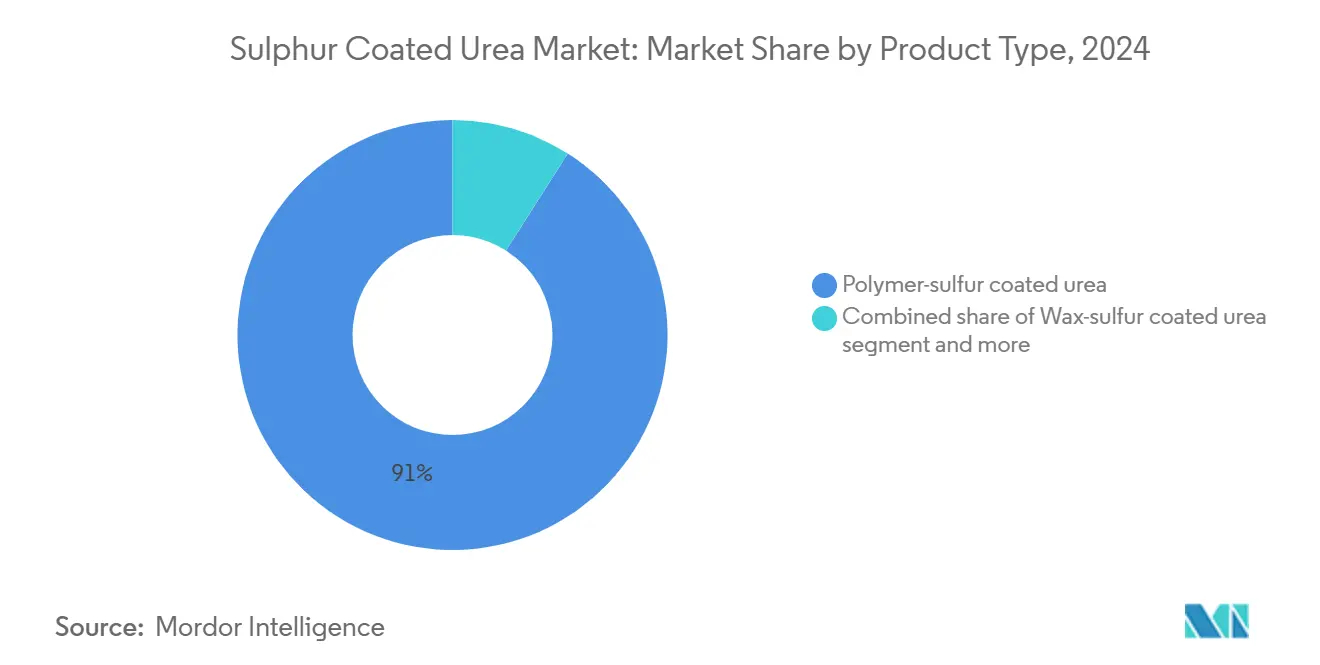

- 製品タイプ別では、ポリマー硫黄コーティング尿素が2024年の硫黄コーティング尿素市場シェアの91%を占め、ワックス硫黄コーティング尿素製剤は2030年までにCAGR 7.8%で成長すると予測されています。

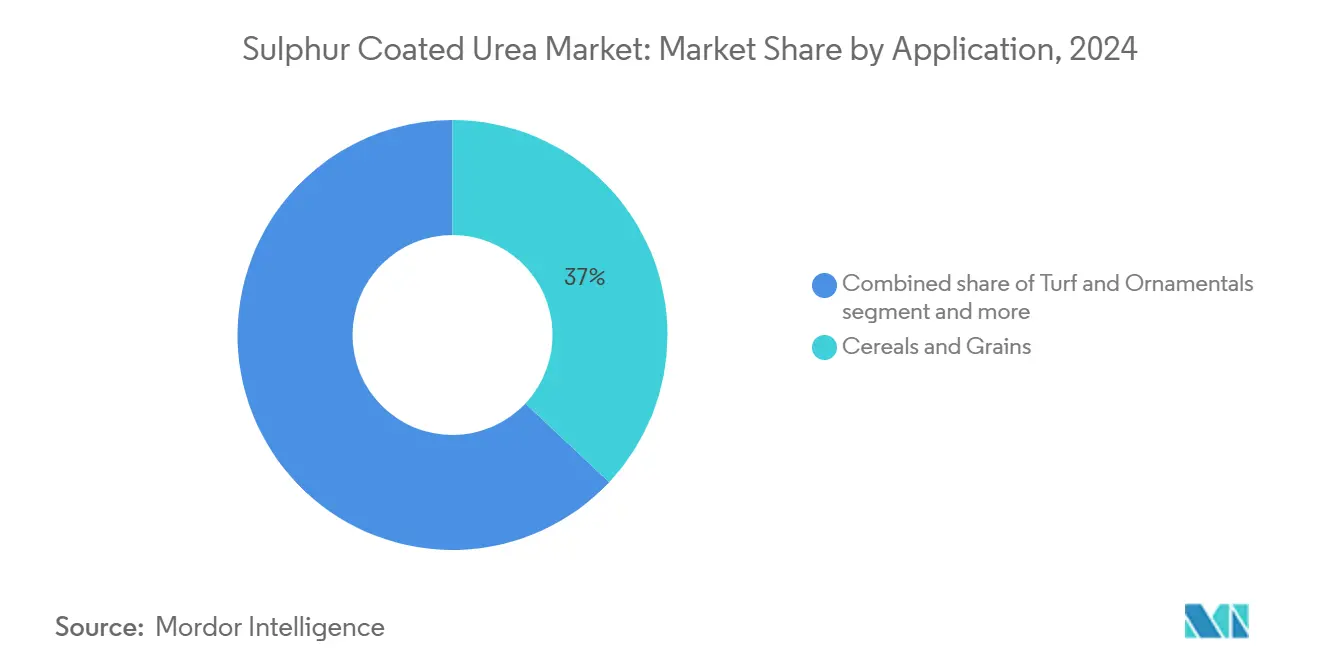

- 用途別では、穀物・シリアルが2024年の硫黄コーティング尿素市場規模の37%を占めてトップとなり、芝生・観賞用植物は2030年までにCAGR 8.5%で拡大しています。

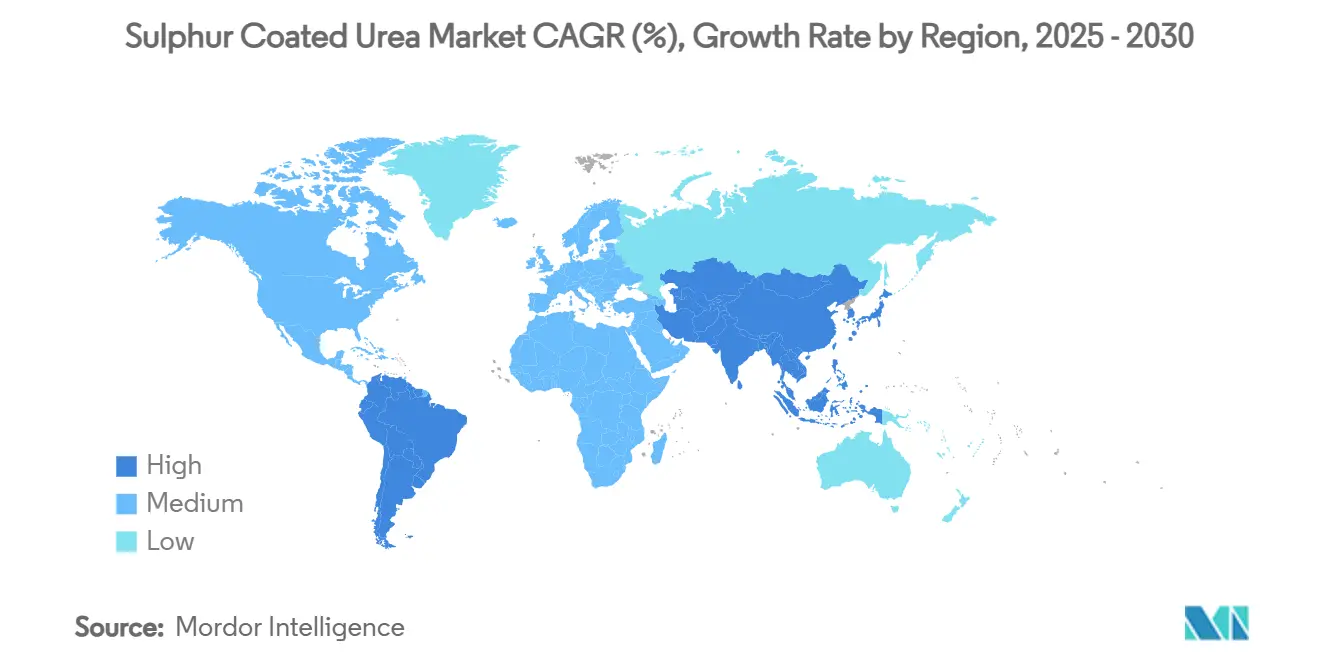

- 地域別では、北米が2024年の売上の34%を占めていますが、アジア太平洋地域は2030年までに地域別で最も高いCAGR 6.9%を示しています。

- Nutrien Ltd.、Yara International ASA、The Mosaic Companyを含む上位5社が、2024年の硫黄コーティング尿素市場において合計で過半数のシェアを占めていました。

世界の硫黄コーティング尿素市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高効率肥料に対する規制上の推進力 | +1.2% | 世界規模、北米と欧州で最も強い | 中期(2〜4年) |

| 精密農業の普及が緩効性投入材への需要を高める | +0.9% | 北米と欧州、アジア太平洋へ拡大中 | 長期(4年以上) |

| 芝生・観賞用植物産業の低溶脱窒素源へのシフト | +0.7% | 北米、欧州、アジア太平洋で新興 | 短期(2年以内) |

| 製油所からの硫黄回収の拡大が原料供給を確保 | +0.6% | 世界規模、精製地域に集中 | 中期(2〜4年) |

| マイクロカプセル化コストの低下が製品経済性を改善 | +0.5% | 世界規模、バイオベースポリマー革新が主導 | 長期(4年以上) |

| 亜酸化窒素排出削減に対するカーボンクレジットの収益化 | +0.4% | 北米と欧州、世界規模で拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高効率肥料に対する規制上の推進力

各国政府は現在、環境コンプライアンスを競争優位への道として位置づけています。欧州連合の肥料製品規則は、低品質コーティングを抑制し、実績ある硫黄系技術を優遇するラベリングおよび性能基準を導入しています。カナダでは、2030年までに肥料の温室効果ガス排出量を30%削減するという連邦目標が、硫黄コーティング尿素をプレミアム投入材ではなくコンプライアンス手段として位置づけ直しています[2]出典:The Grower、「高効率・緩効性肥料が開発されている」、thegrower.org。サスカチュワン小麦開発委員会などの商品グループが高効率窒素を公式に支持しており、農業者の間での主流としての受け入れを示しています[3]出典:サスカチュワン小麦開発委員会、「高効率窒素肥料」、saskwheat.ca。これらの措置が相まって、基本的な需要成長を固定化し、硫黄コーティング尿素市場全体での研究開発投資を促進しています。

精密農業の普及が緩効性投入材への需要を高める

可変施用技術(VRT)は、オーストラリアの事例研究によると投資回収期間が現在2〜5年となっているため、アーリーアダプター農場を超えて普及が進んでいます。コンサルタント会社は、VRTが広く普及した場合、2040年までに肥料使用量が5%減少する可能性があると推定していますが、その削減は主に従来の尿素を対象としており、緩効性製剤ではありません。硫黄コーティング製剤は、ゾーン別の栄養素処方に合致した予測可能な放出曲線を提供するため、精密農業プログラムにおいて不可欠な存在となっています。精密農業ハードウェアと緩効性化学の組み合わせが、米国と欧州の大規模畑作農場での普及を加速させています。

芝生・観賞用植物産業の低溶脱窒素源へのシフト

ゴルフコースは2006年から2025年の間に窒素使用量全体を41%削減しましたが、管理者がシーズンを通じた施肥と最小限の溶脱を必要としているため、緩効性窒素への需要は維持されています。スポーツ芝生管理者は、より安定した成長パターンが滑らかなプレー面と芝刈り頻度の低減につながるため、硫黄コーティング尿素を好んでいます。地下水保護への社会的圧力が高まる中、自治体は速効性窒素をますます規制するようになっており、調達が緩効性製品へと傾いています。この傾向が硫黄コーティング尿素市場においてプレミアム価格を支持し、マージンを安定させています。

製油所からの硫黄回収の拡大が原料供給を確保

米国の製油業者は過去10年間で元素硫黄の回収量を72%増加させ、現在では原油に含まれる硫黄の半分以上を抽出しています。最新のクラウスプロセスのアップグレードにより、回収効率は99%以上に向上しています。より安定した硫黄の産出により原材料価格の変動が低下し、肥料メーカーが複数年にわたるコーティング拡張計画を立てやすくなっています。最近の米国へのカナダ産硫黄輸入に対する関税(年間85万トンに対して25%)は、継続的なサプライチェーンリスクを浮き彫りにしています。調達先を多様化している企業は、供給混乱時に市場シェアを獲得できる立場にあります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の尿素に対する高いプレミアムが新興市場での普及を制限 | −0.8% | アジア太平洋、アフリカ、南米 | 短期(2年以内) |

| 石油・ガスサイクルに連動した元素硫黄供給の変動 | −0.6% | 世界規模、輸入依存地域に集中 | 中期(2〜4年) |

| ポリマーコーティングに対するマイクロプラスチック規制の迫り来る脅威 | −0.4% | 欧州、北米へ拡大中 | 長期(4年以上) |

| 液肥灌漑システムとの限られた適合性 | −0.3% | 地中海、中東、水不足地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来の尿素に対する高いプレミアムが新興市場での普及を制限

価格に敏感な地域では、硫黄コーティング尿素は粒状尿素の2〜3倍のコストがかかる場合があり、狭いマージンで経営する小規模農家の採用を抑制しています。インドでは従来の肥料への多額の補助金が価格シグナルを希薄化させており、均衡栄養素政策にもかかわらず農家の切り替えを妨げています。中国の農業者はヘクタール当たり298.79kgの肥料を施用しており、安全基準の1.33倍に達していますが、それでも緩効性製品よりも安価な投入材を好んでいます。製造規模の拡大によるコスト低下や、バンドル型アドバイザリーサービスによる収量メリットの実証がなければ、新興市場での普及は遅れるでしょう。

石油・ガスサイクルに連動した元素硫黄供給の変動

欧州では、製油所の稼働停止とスウィートクルードの増加により、2024年に硫黄価格がトン当たり158.5〜174.5ユーロ(172〜189米ドル)と50%急騰しました。北米のカナダ産硫黄への関税は、調達先を多様化していない生産者のリスクを増幅させています。そのため、硫黄コーティング尿素産業は、石油価格の変動時にマージン圧力を受けるか、より多くの在庫を保有しなければならず、販売業者との長期契約が複雑化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ポリマー硫黄コーティング尿素の優位性がワックス系の台頭に直面

ポリマー硫黄コーティング尿素製剤は、確立された製造ラインと実績ある放出プロファイルを活かし、2024年の硫黄コーティング尿素市場シェアの91%を獲得しました。ワックス硫黄コーティング尿素はCAGR 7.8%で最も速い成長率を示しており、バイオワックスブレンドがパフォーマンスを損なうことなくマイクロプラスチック規制を満たしています。植物油ポリウレタンシェルやデンプンハイブリッドが従来のポリマーとの価格性能差をさらに縮め、大手および中規模の地域プレーヤーの製品ライン拡張を促しています[4]出典:植物栄養・肥料学誌、「植物油ベースのポリウレタンコーティング肥料」、plantnutrifert.org。

「その他」カテゴリー(樹脂ブレンドおよび金属有機構造体)は2024年に限られたシェアを保持していましたが、企業が次世代の完全生分解性コーティングを試験する研究開発の実験場として機能しています。これらの新規カプセル化剤は栄養素放出の均一性を向上させますが、規模が限られているため生産コストが高く、商業展開を抑制しています[5]出典:欧州委員会、「委員会規則2023/2055」、eur-lex.europa.eu 。予測期間を通じて、ポリマー硫黄製品が引き続き価格ベンチマークを左右しますが、規制スケジュールの加速により、ワックス系参入企業が2030年までに硫黄コーティング尿素市場の相当なシェアに近づく可能性があります。

用途別:穀物・シリアルが数量を牽引し、芝生がプレミアムを獲得

穀物・シリアルは2024年の世界需要の37%を吸収しました。採用はトウモロコシと小麦のシステムで最も強く、揮発と溶脱損失を低減しながら収量を維持する同期した窒素放出の恩恵を受けています。米国コーンベルトと西カナダの農業者は、施肥カレンダー全体にコストプレミアムを分散させるため、硫黄コーティング尿素と商品尿素をブレンドして初期および後期の窒素供給のバランスをとることが増えています。

芝生・観賞用植物は最も急速に拡大している最終用途であり、CAGR 8.5%で成長しています。北米のゴルフコース管理者は、プレー性と美観に不可欠なシーズンを通じた安定した成長を重視しており、従来の尿素に対して40%を超えるプレミアム価格を支持しています。果物・野菜の用途も成長しており、緩効性製剤が肥料焼けを最小化し品質等級を向上させるためです。これは、外観基準が価格を左右する輸出市場において重要です。油糧種子・豆類は主にブラジルとカナダで限られたシェアを占めており、生産者がカーボンクレジットプログラムに組み込まれた新しい温室効果ガスプロトコルに準拠するために窒素利用効率を目標としています。

地域分析

北米は2024年に売上シェア34%で硫黄コーティング尿素市場を主導しており、大規模な穀物作付面積と相当規模の芝生セクターが牽引しています。精密農業の普及はトウモロコシと大豆の作付面積の70%に達しており、アイオワ州やイリノイ州などの州での緩効性製品の採用と連動しています。カーボン削減クレジットプログラムの実施が需要をさらに定着させています。カナダ産硫黄輸入への25%関税が原料コストを押し上げ、米国の生産者マージンを圧迫するリスクが残っています。

アジア太平洋は2030年までにCAGR 6.9%で最も急成長している地域です。中国の栄養素排出規制の強化と補助金改革が、バルク尿素から高効率肥料へのシフトを後押ししています。インドの肥料補助金制度の改定が均衡NPK使用を促進していますが、硫黄コーティング尿素の高いプレミアムが近期の採用を抑制しています。東南アジア諸国は、高降雨量土壌での溶脱を軽減するためにアブラヤシとゴム農園で緩効性製品を試験しており、世界のサプライヤーに新たな収益源を開いています。

欧州は北米に次いで2024年の売上で顕著なシェアを獲得しましたが、製造コストを引き上げる硫黄供給不足に直面しています。非生分解性ポリマーコーティングを段階的に廃止する欧州連合の新規則により、製品の再処方がワックス硫黄ブレンドへと加速する可能性が高く、生産者に迅速な設備投資が求められます。南米は、ブラジルの大豆・トウモロコシ作付面積の拡大や、メキシコで計画されている10億米ドルのドゥランゴ工場などの積極的な低炭素肥料プロジェクトに牽引され、相当なCAGRを示すと予測されています。中東とアフリカは依然として初期段階にありますが、メーカーが液肥灌漑に適合した緩効性製剤を提供できれば、政府が精密点滴灌漑を用いた砂漠農業を推進する中で上昇余地があります。

競合状況

硫黄コーティング尿素産業は中程度の集中度を示しており、Nutrien Ltd.、Yara International ASA、The Mosaic Companyを筆頭に、上位生産者が2024年の売上の大半を占めています。Nutrien Ltd.は、2027年にルイジアナ州で稼働予定の20億米ドルのクリーンアンモニア施設によって強化された、統合されたアンモニア、硫黄、流通資産を活用しています。Yara International ASAは、製品化学だけでなくサービスで差別化を図るため、緩効性肥料と意思決定支援ツールをバンドルしたデジタル農業プラットフォームへの投資を継続しています。The Mosaic Companyは、地域需要の高まりの中で流通を確保するため、南米での戦略的パートナーシップへと軸足を移しています。

企業が迫り来るマイクロプラスチック規制に対応するための生分解性コーティングを追求しているため、研究開発の強度が高まっています。NutrienとCoteX Technologiesの覚書は、長期的な社内開発コストをかけずに新規ポリマー科学にアクセスするパートナーシップモデルを示しています。中国の既存企業であるKingenta Ecological Engineering Co., Ltd.とHubei Yihua Chemical Industry Co., Ltd.は、低い生産コストを活かして輸出市場を狙っており、多くの場合、西側の流通へのアクセスを付与するライセンス契約を通じて行われています。バイオベースのカプセル化剤と金属有機構造体に関する特許出願は2023年から2024年の間に22%急増しており、今後5年間で競争の境界線を塗り替える可能性のある技術覇権争いを示しています。

地域的な供給安全保障が引き続き競争力学に影響を与えています。製油所や天然ガス事業から硫黄を自社調達できる生産者は、硫黄価格が急騰した際にマージンの安定性を享受しています。一方、市場調達の買い手はコストショックに直面しており、長期引取契約や地域ヘッジ戦略の議論を促しています。戦略的な動きには川下統合も含まれており、例えばCF Industries Holdings Inc.がPOET LLCと協力して、エタノールに連動したトウモロコシ生産における低炭素アンモニアの使用を実証し、緩効性肥料の対象市場を拡大しています。

硫黄コーティング尿素産業のリーダー企業

Nutrien Ltd.

Yara International ASA

The Mosaic Company

ICL Group Ltd.

Koch Fertilizer LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Fermaca Dreamsがメキシコのドゥランゴ州に10億米ドルを投資するグリーン肥料工場を発表し、年間60万メトリックトンの尿素生産を目標としています。

- 2024年7月:NEXTCHEMがFertigHyの50万トン規模の低炭素肥料工場に対するプレFEED契約を受注しました。このプロジェクトは欧州の低排出窒素源のパイプラインを拡大するものであり、硫黄コーティングによってさらに強化でき、大陸の排出削減義務に沿うとともに緩効性製品への需要を持続させます。

- 2023年11月:NutrienとCoteX Technologiesが窒素肥料向け生分解性コーティング技術の商業化に向けた覚書を締結しました。

世界の硫黄コーティング尿素市場レポートの調査範囲

| ポリマー硫黄コーティング尿素 |

| ワックス硫黄コーティング尿素 |

| その他 |

| 穀物・シリアル |

| 油糧種子・豆類 |

| 果物・野菜 |

| 芝生・観賞用植物 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 製品タイプ別 | ポリマー硫黄コーティング尿素 | |

| ワックス硫黄コーティング尿素 | ||

| その他 | ||

| 用途別 | 穀物・シリアル | |

| 油糧種子・豆類 | ||

| 果物・野菜 | ||

| 芝生・観賞用植物 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

硫黄コーティング尿素市場の現在の市場規模はいくらですか?

硫黄コーティング尿素市場規模は2025年に12億米ドルであり、2030年までに15億9,000万米ドルに達すると予測されており、CAGRは5.8%で成長します。

最大のシェアを持つ製品タイプはどれですか?

ポリマー硫黄コーティング尿素が2024年に市場シェア91%で主導しており、確立された製造規模と信頼性の高い栄養素放出プロファイルが牽引しています。

なぜアジア太平洋が最も急成長している地域なのですか?

中国での肥料損失削減に向けた規制圧力とインドでの均衡栄養素政策が普及を後押ししており、2030年までに地域のCAGRは6.9%となっています。

カーボンクレジットはどのように普及に影響しますか?

アメリカン・カーボン・レジストリーなどの機関のプログラムにより、農業者が亜酸化窒素削減を収益化でき、緩効性肥料のプレミアム価格を相殺して需要成長を促進しています。

市場拡大を遅らせる可能性のある課題は何ですか?

従来の尿素に対する高いプレミアム価格、硫黄原料供給の変動、マイクロプラスチック規制、および一部の液肥灌漑システムとの非互換性が、特定の地域での普及を抑制する可能性があります。

競合状況をリードしている企業はどこですか?

Nutrien Ltd.、Yara International ASA、The Mosaic Companyが2024年に合計46.2%の硫黄コーティング尿素市場シェアを占め、統合されたサプライチェーンと生分解性コーティングへの積極的な研究開発から恩恵を受けています。

最終更新日: