インド活性医薬品原料(API)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

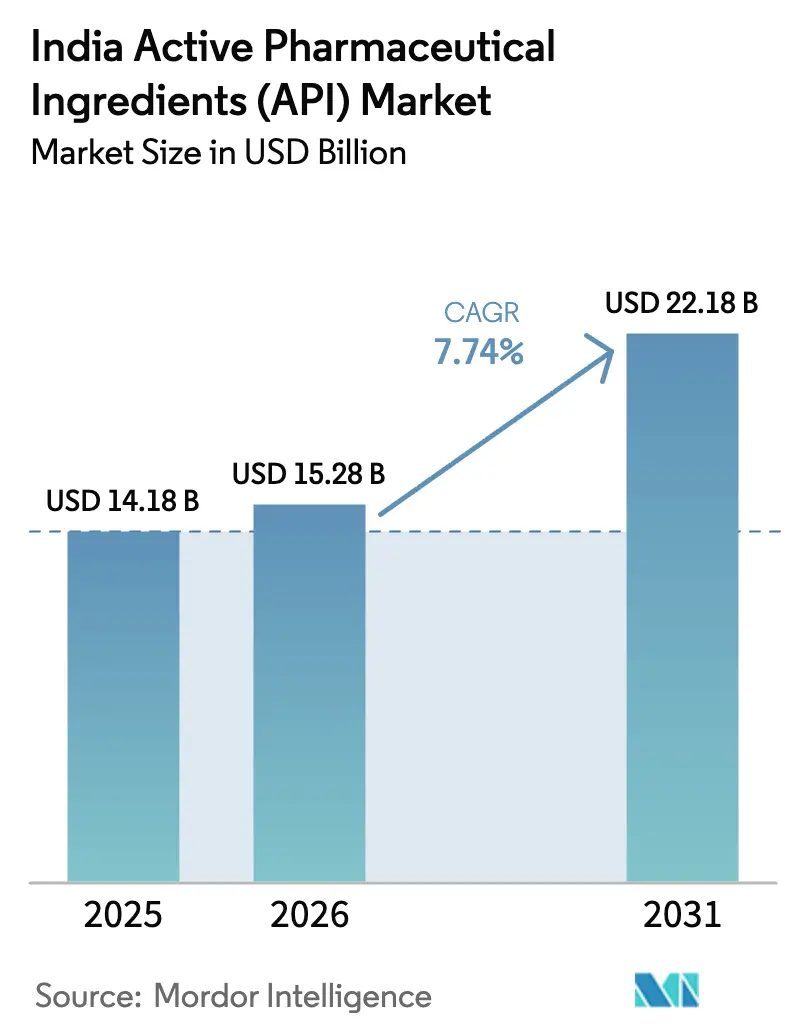

| 基準年の市場規模 (2025) | 14.18 十億米ドル |

| 市場規模 (2026) | 15.28 十億米ドル |

| 市場規模 (2031) | 22.18 十億米ドル |

| 成長率 (2026 - 2031) | 7.74% CAGR |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド活性医薬品原料(API)市場分析

インドAPI市場規模は、2025年の141億8,000万USDから2026年には157億8,000万USDへと成長し、2026年〜2031年の年平均成長率(CAGR)7.74%で2031年までに221億8,000万USDに達すると予測されています。堅固な政策的インセンティブ、輸出需要の加速、および急速な生産能力の拡大が、この成長軌道を総合的に支えています。生産連動型インセンティブ(PLI)スキームは、グリーンフィールド工場およびバルク医薬品パークへの長期資本を解放し、物流コストを圧縮するとともに生産者のユーティリティアクセスを改善しています。同時に、バイオセキュア法の成立を受けて米国および欧州のバイヤーが中国からの調達を移行しており、2024年には主要インド受託製造業者への見積依頼(RFQ)件数が50%急増しました。国内企業もまた、プレミアムな腫瘍学およびバイオテク分野の受注を獲得するために発酵、封じ込め、連続製造設備のアップグレードを進めており、AI対応プロセス制御によりサイクルタイムとエネルギー消費の削減が図られています。中国産主要出発原料(KSM)の価格変動や中小企業(MSME)施設におけるコンプライアンスの不備が逆風となっていますが、いずれの要因も業界を垂直統合と品質システムの高度化へと向かわせており、長期的な競争力を強化しています。

主要レポートのポイント

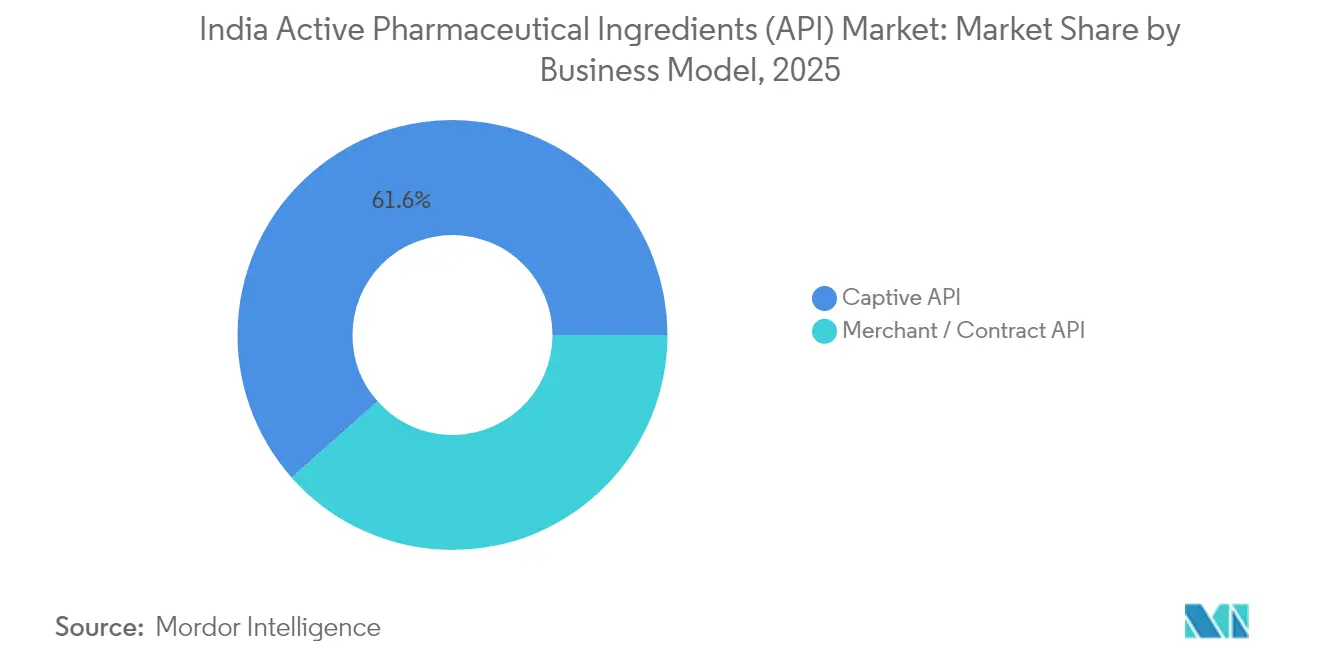

- ビジネスモデル別では、2025年のインドAPI市場シェアにおいて自社製造が61.55%を占め、受託事業は2031年までに年平均成長率(CAGR)9.42%で拡大する見込みです。

- 合成タイプ別では、2025年のインドAPI市場規模において合成分子が72.80%を占め、バイオテクAPIは2031年まで年平均成長率(CAGR)9.18%で推移する見通しです。

- 治療領域別では、2025年のインドAPI市場規模において心血管系原料が23.20%のシェアで首位を占め、腫瘍学化合物は2031年まで年平均成長率(CAGR)8.55%で拡大しています。

- 最終用途別では、2025年のインドAPI市場シェアにおいて製薬・バイオ医薬品企業が75.82%を占め、CDMO/CMOは年平均成長率(CAGR)8.44%で最も強い成長見通しを示しています。

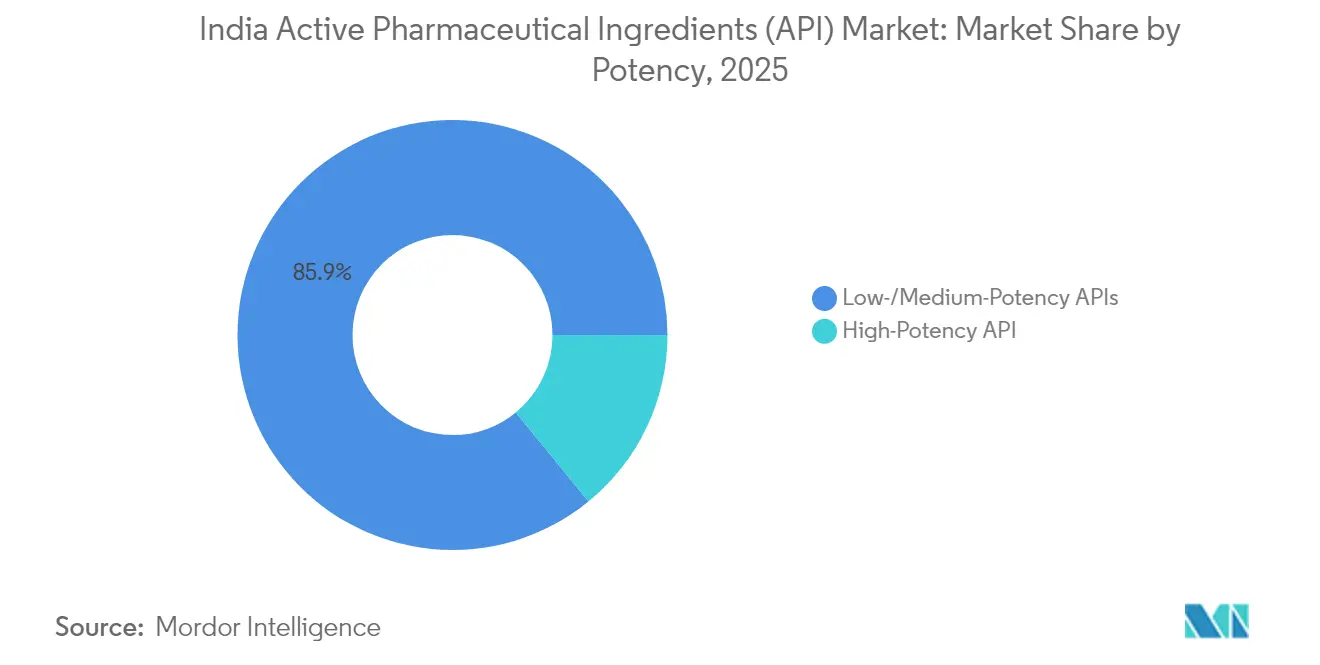

- 効力別では、2025年のインドAPI市場規模において低・中効力分子が85.90%を占めていますが、高効力APIは2031年まで年平均成長率(CAGR)8.79%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド活性医薬品原料(API)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 自給自足に向けた政府のPLIおよびバルク医薬品パーク推進 | +2.1% | グジャラート州、ヒマーチャル・プラデーシュ州、アーンドラ・プラデーシュ州に集中した全国規模 | 中期(2〜4年) |

| バイオセキュア法後の米国・EU注文のインドへの加速的シフト | +1.8% | 北米・EU調達への主要影響を伴うグローバル規模 | 短期(2年以内) |

| 腫瘍学HPAPI(高効力API)ブロックの拡大(ヴィシャーカパトナム、ハイデラバードクラスター) | +1.2% | アーンドラ・プラデーシュ州およびテランガーナ州に集中した地域規模 | 中期(2〜4年) |

| フェーズI/IIイノベーターに対応するCRDMO輸出の成長 | +1.5% | 北米・EU臨床市場に焦点を当てたグローバル規模 | 長期(4年以上) |

| 溶剤輸入コスト削減に向けたグリーンケミストリールートの採用 | +0.9% | 西海岸製造ハブを重点とした全国規模 | 長期(4年以上) |

| AIによるプロセス最適化によるサイクルタイム20%以下の短縮 | +0.8% | 主要製薬クラスターでの早期採用を伴う全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自給自足に向けた政府のPLIおよびバルク医薬品パーク推進

32件のPLIプロジェクト(総額4,024億ルピー)が稼働中であり、当初の認可投資額を超過し、30年ぶりとなるペニシリンGなど重要分子の国内合成を可能にしています。グジャラート州、ヒマーチャル・プラデーシュ州、アーンドラ・プラデーシュ州のバルク医薬品パークは、溶剤回収ユニット、排水処理設備、共用ユーティリティを提供し、運営コストを低減しています。Aurobindo Pharmaの新設年産15,000トンのペニシリンGブロックは、自給自足への転換を象徴しています。グリーンフィールド設備が定格稼働率に達すれば、重要中間体への輸入依存度は半減すると予測されており、商工省は2021年以降の民間製薬投資の累計額を16兆1,000億ルピーと試算しています。環境許可の迅速化とワンストップ承認によりプロジェクトの立ち上げ期間が短縮され、政策効果を強化しています。

バイオセキュア法後の米国・EU注文のインドへの加速的シフト

2024年の米国バイオセキュア法は、中国バイオテク企業と関連する企業からの連邦調達を制限しており、新薬開発企業はサプライチェーンの多様化を迫られています。すでに750以上の米国FDA承認サイトを運営するインドの生産者は、2024年第3四半期以降、RFQおよび監査件数が50%急増しています。品質グレードが同等の場合、インドの着地価格は中国平均を約20%下回り、コスト競争力があります。規制上の技術移転サイクルには依然として18〜24ヶ月を要しますが、インドのドシエ経験により、初参入企業と比較してタイムラインが短縮されます。西側スポンサーが中国サプライヤーからの離脱を段階的に進める中、ローリング契約によりインドのCDMOは複数年にわたる収益の見通しを確保しています。

腫瘍学HPAPIブロックの拡大(ヴィシャーカパトナムおよびハイデラバード)

ヴィシャーカパトナムおよびハイデラバードのクラスターには、職業暴露限界値1µg/m³未満に対応した専用封じ込めスイートが設置されています。Divi's Laboratoriesはカキナダキャンパスに14,500m³の反応容積を追加し、細胞毒性薬および抗体薬物複合体(ADC)ペイロードに対応するため1,200〜1,500億ルピーを投資しました。テランガーナ州はインドのAPI輸出の30%以上を占め、腫瘍学および特殊注射剤向けに5,260億ルピーの追加プロジェクトを計画しています。地元の職業訓練校がHPAPI専門のオペレーター研修を提供し、定着性の高い人材プールを形成しています。溶剤回収、有毒廃棄物焼却、共用コールドチェーン物流のシナジーがクラストコストをさらに低減し、デュアルソーシングの強靭性を求めるグローバルスポンサーにとって優先的な拠点となっています。

フェーズI/IIイノベーターに対応するCRDMO輸出の成長

契約研究・開発・製造機関(CRDMO)は、2025年の30〜35億USDから2035年には220〜250億USDへと拡大する軌道にあります。スポンサーは固定費削減のために医薬品化学、プロセス開発、臨床供給をアウトソーシングしており、インドの豊富な科学系人材が恩恵を受けています。Laurus Labsは300名の研究者を擁するR&Dセンターと、Laurus Bio部門の下で120億ルピーの発酵棟を開設し、62の開発パイプライン分子を追加しました。Jubilant BiosysによるフランスのR&Dハブの買収は、抗体薬物複合体(ADC)の能力を拡大し、欧州規制対応を加速させます。「探索から商業化まで」の統合モデルは分子開発のタイムラインを短縮し、より強固な契約を確保することで成長モメンタムを強化しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 現地化にもかかわらず中国産KSMのコスト変動 | -1.3% | 輸入依存製造業者への影響が大きい全国規模 | 短期(2年以内) |

| MSME API施設における継続的なコンプライアンスの不備(WHO-GMP) | -0.8% | 小規模製造クラスターに集中した全国規模 | 中期(2〜4年) |

| 大分子の下流工程および封じ込め分野における人材不足 | -0.7% | ハイデラバードおよびヴィシャーカパトナムクラスターに主に影響する地域規模 | 中期(2〜4年) |

| 西海岸工場のマージンを圧迫するエネルギー料金の上昇 | -0.5% | グジャラート州およびマハーラーシュトラ州の製造ハブに集中した地域規模 | 短期(2年以内 |

| 情報源: Mordor Intelligence | |||

現地化にもかかわらず中国産KSMのコスト変動

国内生産能力の向上にもかかわらず、インドは2024年度にAPIを3,770億ルピー相当輸入しており、これは総需要の約35%に相当します。2025年初頭の発酵原料の価格が15〜20%急騰したことで、アナリストが12〜14%への上昇を見込んでいた営業利益率が圧迫されました。大手企業は複数地域契約と自社中間体ブロックによりヘッジしていますが、規模を欠くMSMEは生産を停止するか設備増強を先送りし、サプライチェーンを混乱させています。PLIパークの完全稼働の遅れにより、2026年まで依存状態が続き、原材料コストの変動が継続する見込みです。

MSME API施設における継続的なコンプライアンスの不備(WHO-GMP)

2024〜25年の米国FDA警告書は、小規模施設におけるデータ完全性の欠如と汚染リスクを指摘しています。人材スキルの不足がコンプライアンス違反を悪化させており、国家技能開発公社は分析品質管理(QC)を慢性的な不足分野として指摘しています。政府の延長措置により、MSMEに対するスケジュールM GMP期限が2025年12月に移行し、インフラ整備の猶予が与えられています。しかし、ICH Q12マトリックスの厳格な実施には継続的プロセス検証データおよび品質リスク管理記録が必要となり、コンプライアンスコストが増大します。アップグレードされていない施設は市場から排除されるリスクがあり、統合または戦略的資産売却を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:アウトソーシングが製造シフトを加速

受託サプライヤーは現在、生産量の39%未満を占めていますが、新薬開発企業が変動費モデルを優先して既存の合成ブロックを売却するにつれ、年平均成長率(CAGR)9.42%を記録する見込みです。CDMOが規制ドシエの維持、バリデーションバッチ、定期的なサイト監査を担うことで、スポンサー資本がバイオロジクスおよびデジタル治療薬の上市に充てられるため、インドAPI市場は恩恵を受けます。イノベーターはますます、初期段階の化学、毒性学、フェーズI供給を単一ベンダー契約にまとめ、エンドツーエンドの能力を持つ大規模CDMOに報いています。スタチンやメトホルミンなど大量生産品では、単一工場の規模の経済が取引コストを上回るため、自社製造は依然として有効です。しかし、より厳格な環境規制とインフレによるユーティリティ料金の上昇が、総所有コストを受託事業者に有利な方向へ傾けています。Piramal Pharma Solutionsがケンタッキー州で実施した8,000万USDの無菌注射剤拡張は、グローバル需要に対応するアウトソーシングプラットフォームのスケーラビリティを示しています。

二次的な恩恵としては、柔軟な技術移転ウィンドウが挙げられ、スポンサーが地域をまたいで上市波を段階的に展開できるため、受託サイトの稼働率が平準化されます。インドAPI市場では、大手CDMOによるより深い後方統合も見られ、リアクターパークが溶剤回収・排水焼却設備と同一敷地内に設置され、環境・健康・安全(EH&S)監査が効率化されています。一方、自社工場は製品ミックスの複雑さに起因する潜在的な汚染リスクに悩まされており、より多くの品質管理スタッフと高いバッチあたりコストを余儀なくされています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

合成タイプ別:バイオテクAPIが次世代成長を牽引

合成化学は、資本集約度の低さと確立された規制実績により、2025年の収益の72.80%を依然として占めています。しかし、バイオテクAPIは年平均成長率(CAGR)9.18%を記録しており、モノクローナル抗体、組換えホルモン、mRNAベクターが後期臨床試験に到達するにつれ、増分的な価値を獲得していきます。連続製造スキッドと高スループット結晶化装置が合成バッチサイクルを短縮する一方、発酵リアクターはリアルタイム代謝物センサーを採用してタイターを向上させています。Laurus Bioの追加120億ルピーの発酵棟は、バイオロジクスパイプラインが必要とするアミノ酸および酵素中間体を対象としています。

バイオテクAPIの規制上の複雑さは依然として高く、バリデートされたウイルス除去ステップと高度な特性評価プラットフォームが必要です。しかし、合成活性物質と比較して3〜5倍の価格プレミアムが追加設備投資を相殺します。インドAPI市場は、ハイブリッドメーカーが既存の低分子ラインを活用してバイオテクスケールアップの変動性を緩和することでリスクを分散しています。一方、合成メーカーはグリーン触媒とマイクロリアクター技術を追求してコストリーダーシップを維持しています。

医薬品タイプ別:バイオシミラーイノベーションがポートフォリオミックスを再形成

インドがグローバルな完成製剤の40%を供給していることから、ジェネリック医薬品が数量面で支配的であり、スタチン、プロトンポンプ阻害薬、抗レトロウイルス薬(ARV)の堅固なポートフォリオに依存しています。しかし、2025年〜2029年の間に到来する637億USD規模の特許切れの波が、より高いマージンポテンシャルを持つバイオシミラーAPIを解放します。ブランドAPIプログラムは規模は小さいものの、差別化された粒子径、多形制御、固定用量配合剤を通じてライフサイクル管理の収益を獲得できます。米国BPCIA(生物製剤価格競争・イノベーション法)およびEMAバイオシミラーガイドラインの下での規制の明確化がドシエ申請を加速させ、インドの合成企業と西側バイオテクスタートアップとの共同開発契約を促進しています。

ポートフォリオの再バランスにより、ジェネリック価格侵食へのエクスポージャーが低減し、入札市場がマージンを圧迫する中でもEBITDAが安定します。インドAPI市場は、大量ジェネリック、中規模ブランドハイブリッド、少量高付加価値バイオシミラーという三極収益モデルへとシフトしています。この3つすべてを習得した企業は、特定カテゴリーの景気循環的な変動を緩衝できる立場にあります。

治療領域別:腫瘍学APIがプレミアム成長を獲得

心血管セグメントは慢性疾患の有病率により2025年の売上高の23.20%を維持していますが、腫瘍学APIは標的療法および細胞毒性ペイロードへの需要を背景に2031年まで年平均成長率(CAGR)8.55%を記録しています。HPAPIアイソレーターおよび自動充填システムが人員の暴露を制限し、グローバルな労働衛生基準を満たしています。アーンドラ・プラデーシュ州およびテランガーナ州への投資集中は、サプライチェーンの重複を削減するだけでなく、高リスク物質の輸入コンテナスケジューリングを容易にします。抗感染症APIは依然として主力ですが、抗菌薬適正使用推進の取り組みによりマージン圧縮に直面しています。CNSおよび呼吸器分子は、メンタルヘルスおよびポストCOVID治療ニーズの拡大により新たな注目を集めています。

腫瘍学では価格規律がより強固であり、契約にはしばしば数量コミットメントとインフレ連動価格エスカレーターが含まれます。一方、心血管ジェネリックは最低価格入札で病院購買入札を争い、コモディティ化が進んでいます。インドAPI市場は、慢性疾患分子からの高い基準量と腫瘍学上市からの高マージン貢献のバランスを取ることで恩恵を受けます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終用途別:CDMOの成長がサービスモデルを変革

製薬・バイオ医薬品企業がAPIの75.82%を直接調達していますが、スポンサーが変動費構造を優先するにつれ、CDMO/CMOは年平均成長率(CAGR)8.44%を記録しています。国内製剤会社はジャン・アウシャディおよびアーユシュマン・バーラートスキームに供給し、安定した数量を確保しています。輸出志向製剤会社はANDA承認を追求し、APIサプライヤーへのコンプライアンスおよびトレーサビリティ要件をさらに高めています。CRDMOプレーヤーは探索、CMC、IND申請、臨床供給を一括提供し、化学から臨床までの継続性を確保しています。このような粘着性は、2024〜25年に締結された複数プログラムの「優先パートナー」契約に明確に表れており、多くの場合5年間の期間と商業供給のオプション条項が含まれています。

最終用途のダイナミクスが資産配分に影響します。初期段階キャンペーン向けのGMPキロラボは、慢性ジェネリック向けの大型リアクターとは対照的です。インドAPI市場は、CDMOが柔軟なマルチプロダクトスイートを建設し、自社工場が特許切れ主力品向けの高スループット連続ラインに投資するという二極的な設備投資パターンを示しています。

効力別:HPAPI能力が専門化を推進

低・中効力活性物質は規模をもたらすがマージンは限定的であり、高効力分子は数量の14.10%に過ぎないものの、標準APIの5倍を超える価格プレミアムを誇ります。Divi'sの新設カキナダサイトは、専用HVAC、ロボティクス、廃棄物中和システムという設備投資ニーズを示していますが、大手製薬企業との長期腫瘍学供給契約も確保しています。小規模企業はこのようなインフラへの資金調達に苦労しており、大手企業による買収ターゲットとなっています。規制監査は頻繁な封じ込めシステムの再バリデーションを課し、既存企業を守る参入障壁を形成しています。

下流の製剤会社はますます単一ソースのHPAPIおよび充填・仕上げ供給を好むようになっており、統合プレミアムを増幅させています。インドAPI市場は、HPAPIブロックと無菌注射剤ラインを組み合わせ、サイト間移転リスクを最小化する企業に報いています。

地域分析

インドのAPI輸出において、北米が全体の3分の1強を吸収しています。米国はFDA申請との整合性とコスト競争力から最大の顧客であり続けています。欧州のバイヤーは2024〜25年に中国からの戦略的デカップリングを背景にベンダー資格認定プログラムを加速させており、EMAによるCDSCO査察の相互承認ルートの認定がこれを後押ししています。インド輸入品への25%の米国関税案は価格上昇リスクをもたらしますが、必須医薬品の適用除外とサプライチェーンの粘着性が長期的な数量への影響を緩和しています。

国内では、アーンドラ・プラデーシュ州のヴィシャーカパトナム〜カキナダ回廊がAurobindoの複数工場展開後にベータラクタムおよびHPAPIに注力しています。テランガーナ州のゲノムバレーおよび建設中のグリーンファーマシティは、研究キャンパス、インキュベーター、物流ハブを統合し、20億USDのプラットフォームで50万人の新規雇用を見込んでいます。グジャラート州は石油化学基盤を活かした溶剤供給と港湾接続性を活用し、多数のPLI補助金受給者を擁しています。ヒマーチャル・プラデーシュ州は優遇電力料金と税制優遇措置を提供し、ホルモンおよびビタミンAPIラインを誘致しています。

規制市場を超えて、アフリカおよびラテンアメリカはWHO事前認定を受けたインドサプライヤーによるドナー資金プログラムの支援を受け、二桁の輸入成長を記録しています。G20およびBRICSフォーラムで強調された二国間貿易協定が通関手続きを効率化し、抗マラリア薬および抗ウイルス薬の市場投入スピードを向上させています。インドネシア、エジプト、ブラジルにおける中間層の医療費支出の増加がインドAPI市場の収益ミックスをさらに多様化させ、特定地域への過度な依存を低減しています。 サプライチェーンの強靭性が地理的戦略の根幹をなしています。沿岸クラスターは専用コンテナヤードと危険物対応冷蔵室を整備し、港湾滞留時間を短縮してデマレージを削減しています。内陸クラスターは鉄道引込線と内陸コンテナデポを優先しています。GSTイーウェイビルとブロックチェーンパイロットの統合がエンドツーエンドのトレーサビリティを強化し、海外監査要件を満たしています。

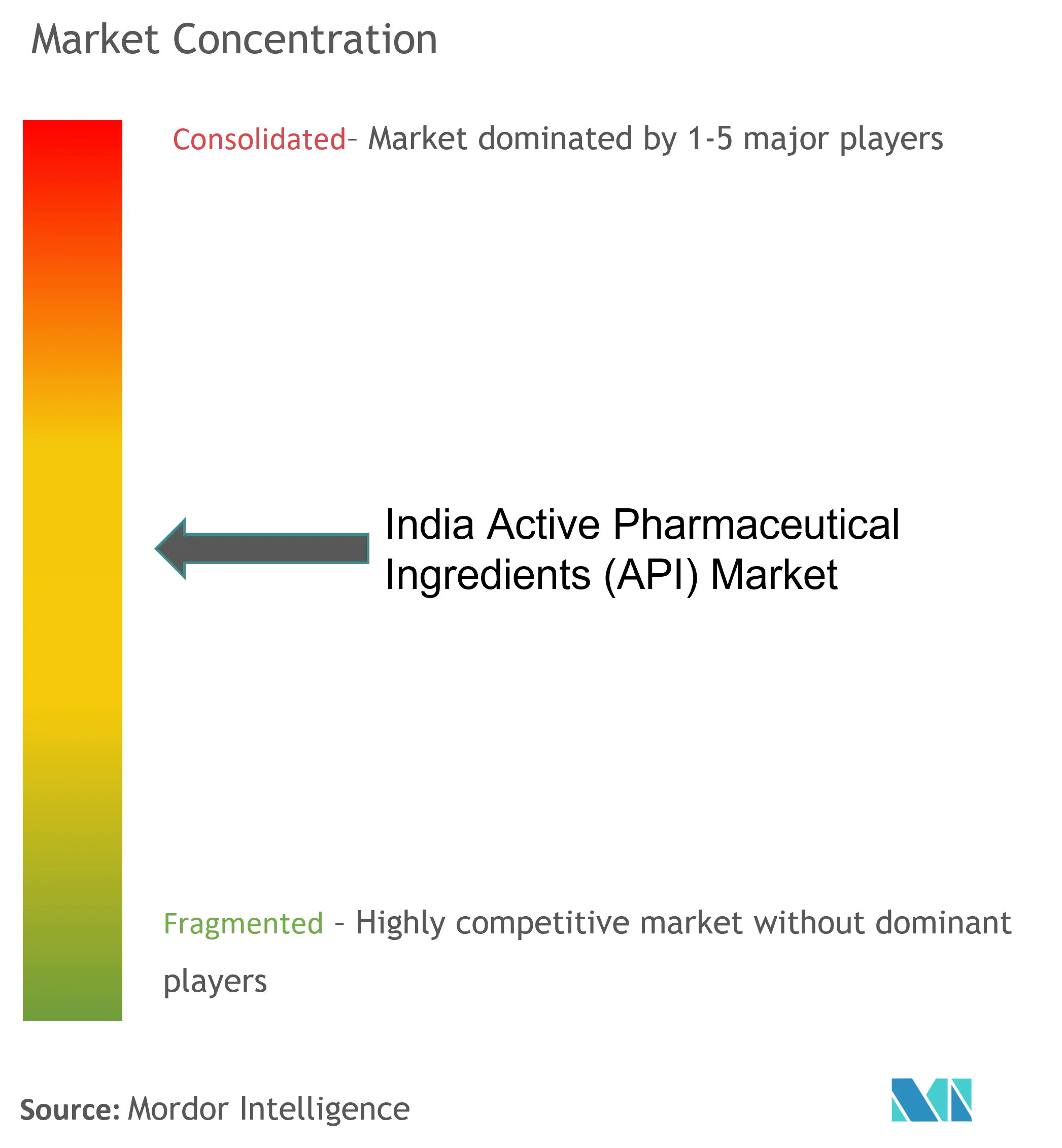

競合環境

インドAPI市場は中程度に分散しており、上位5社が収益の約半分を占め、数百のMSMEがコモディティ分野に対応しています。この構成は集中度スコア6をもたらします。より強固なキャッシュフローに支えられた大手企業は、連続リアクター、AI駆動分析、HPAPIスイートへの投資を行っています。例えばDivi's Laboratoriesは総リアクター容積を14,500m³超に引き上げ、複雑な分子における地位を強固にしています。Aurobindo Pharmaは垂直統合されたペニシリンGブロックを含む4つの新工場を完成させ、原材料の安定確保を図っています。

2024〜25年の戦略的動向は統合トレンドを示しています。Jubilant BiosysによるフランスのR&Dセンターの買収はADCおよびバイオロジクスへのモダリティカバレッジを拡大し、Vivek Pharmaの400億ルピーの注射剤工場は高成長治療領域へのエクスポージャーを広げています。Piramal Pharma Solutionsの米国拡張は、バイオセキュア法後のデュアルソーシングを求めるスポンサーへの近接性を活用しています。

技術採用が差別化を推進しています。インラインスペクトロスコピーとデジタルツインを導入した工場は初回収率の改善を報告し、顧客ロイヤルティを強化しています。グリーンケミストリープロセスおよびフロー光化学に関する特許出願は、持続可能な競争優位への転換を示唆しています。コンプライアンスは依然として参入障壁であり、自主的措置指示(VAI)ステータスのFDA施設査察報告書は信頼性を付与し、プレミアム価格設定を可能にします。スケジュールM改訂への対応に失敗した企業は資本流出または大手企業による買収に直面し、統合が加速しています。

知的財産および規制環境が競争をさらに形成しています。複数世代の合成ルートにわたるDMF(医薬品マスターファイル)を保有する企業は既存ビジネスを囲い込んでいます。一方、モジュール式連続設備に投資するサプライヤーはラインを迅速に再構成し、短納期注文を獲得できます。インドAPI産業はコストリーダーシップと専門化のバランスを取っており、今後数年間はドメイン拡大とコンプライアンス統合を目的とした合併が見込まれます。

インド活性医薬品原料(API)産業リーダー

Aurobindo Pharma

Lupin Ltd

Viatris Inc.

Sun Pharmaceutical Industries Ltd

Teva Pharmaceutical Industries Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年7月:大手契約開発製造機関(CDMO)であるPiramal Pharma Limitedのファーマソリューションズ事業が、カナダ・オンタリオ州オーロラの同社サイトに新たな活性医薬品原料(API)工場を開設しました。

- 2022年3月:インドは生産連動型インセンティブ(PLI)スキームの下、これまで中国からの輸入に90%依存していた35種類の活性医薬品原料の国内製造を開始しました。

インド活性医薬品原料(API)市場レポートの調査範囲

活性医薬品原料(API)とは、医薬品の効果をもたらす成分のことです。配合剤などの一部の医薬品は、異なる症状を治療したり異なる作用機序を持つ複数の活性成分を含んでいます。APIは研究開発段階および商業生産段階の両方において、高度に技術的な工業プロセスを用いて製造されます。

インド活性医薬品原料(API)市場は、ビジネスモデル(自社製造APIおよび受託API)、合成タイプ(合成およびバイオテク)、医薬品タイプ(ジェネリックおよびブランド)、用途(心臓病学、腫瘍学、肺臓病学、神経学、整形外科、眼科、その他の用途)別にセグメント化されています。レポートは上記セグメントの金額(10億USD)を提供しています。

| 自社製造API |

| 受託/契約API |

| 合成API |

| バイオテクAPI |

| 低分子 |

| 大分子/バイオロジクス |

| 高効力API |

| 低・中効力API |

| 腫瘍学 |

| 心血管 |

| 感染症 |

| 代謝疾患 |

| CNSおよび神経学 |

| 呼吸器 |

| その他 |

| 製薬・バイオ医薬品企業 |

| CDMO/CMO |

| CROおよびアカデミア |

| 輸出志向製剤会社 |

| CRDMO/CDMO |

| ビジネスモデル別 | 自社製造API |

| 受託/契約API | |

| 合成タイプ別 | 合成API |

| バイオテクAPI | |

| 分子サイズ別 | 低分子 |

| 大分子/バイオロジクス | |

| 効力別 | 高効力API |

| 低・中効力API | |

| 治療領域別 | 腫瘍学 |

| 心血管 | |

| 感染症 | |

| 代謝疾患 | |

| CNSおよび神経学 | |

| 呼吸器 | |

| その他 | |

| 最終用途別 | 製薬・バイオ医薬品企業 |

| CDMO/CMO | |

| CROおよびアカデミア | |

| 輸出志向製剤会社 | |

| CRDMO/CDMO |

レポートで回答される主要な質問

インド活性医薬品原料(API)市場の規模はどのくらいですか?

インド活性医薬品原料(API)市場規模は2026年に157億8,000万USDに達し、年平均成長率(CAGR)7.74%で成長して2031年までに221億8,000万USDに達する見込みです。

インド活性医薬品原料(API)市場の現在の規模はどのくらいですか?

2026年、インド活性医薬品原料(API)市場規模は157億8,000万USDに達する見込みです。

インド活性医薬品原料(API)市場の主要企業はどこですか?

Aurobindo Pharma、Lupin Ltd、Viatris Inc.、Sun Pharmaceutical Industries Ltd、Teva Pharmaceutical Industries Ltdがインド活性医薬品原料(API)市場における主要企業です。

このインド活性医薬品原料(API)市場レポートはどの年を対象としており、2025年の市場規模はどのくらいでしたか?

2025年のインド活性医薬品原料(API)市場規模は141億8,000万USDと推定されました。本レポートはインド活性医薬品原料(API)市場の過去市場規模として2019年、2020年、2021年、2022年、2023年、2024年、2025年を対象としています。また、2026年、2027年、2028年、2029年、2030年、2031年のインド活性医薬品原料(API)市場規模を予測しています。

最終更新日: