インド紙および板紙包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

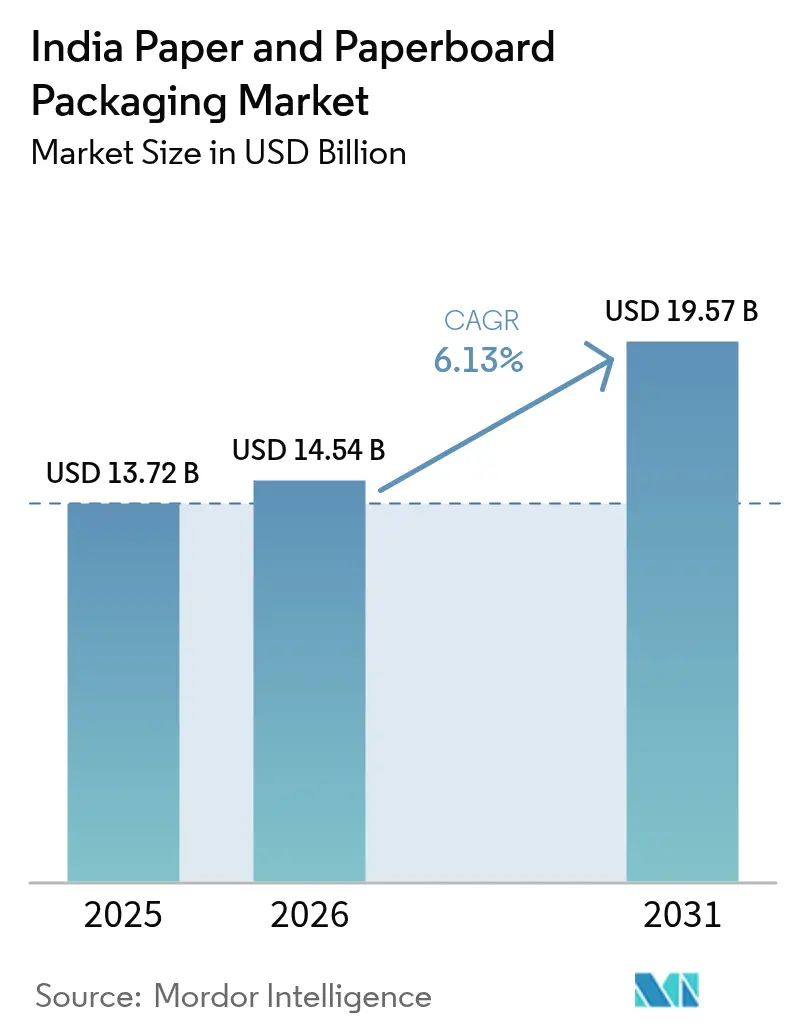

| 基準年の市場規模 (2025) | 13.72 十億米ドル |

| 市場規模 (2026) | 14.54 十億米ドル |

| 市場規模 (2031) | 19.57 十億米ドル |

| 成長率 (2026 - 2031) | 6.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド紙および板紙包装市場分析

インドの紙および板紙包装市場規模は、2025年の137億2,000万米ドルから2026年には145億4,000万米ドルへと成長し、2026年から2031年にかけてCAGR 6.13%で推移し、2031年までに195億7,000万米ドルに達すると予測されています。特定の使い捨てプラスチックに対する全国的な禁止令、急速に拡大するeコマース普及率、農業残渣パルプへの記録的な投資が、この成長軌道を支える中核的な柱となっています。クイックコマースプラットフォームが適切なサイズの段ボール輸送箱を好む一方、食品・飲料ブランドは拡大生産者責任(EPR)監査を簡素化するQRコード対応のモノマテリアルパックへと移行しており、受注プロファイルは細分化しています。自家パルプおよびバイオマスエネルギーを持つ統合製紙工場は、輸入古紙の価格変動に依存するコンバーターとのコスト格差を拡大しています。同時に、自動化されたフレキソ印刷機およびデジタル印刷機により、機動力のあるコンバーターは原材料コストが高くても化粧品・医薬品分野のプレミアム短納期案件を獲得できるようになっています。

主要レポートのポイント

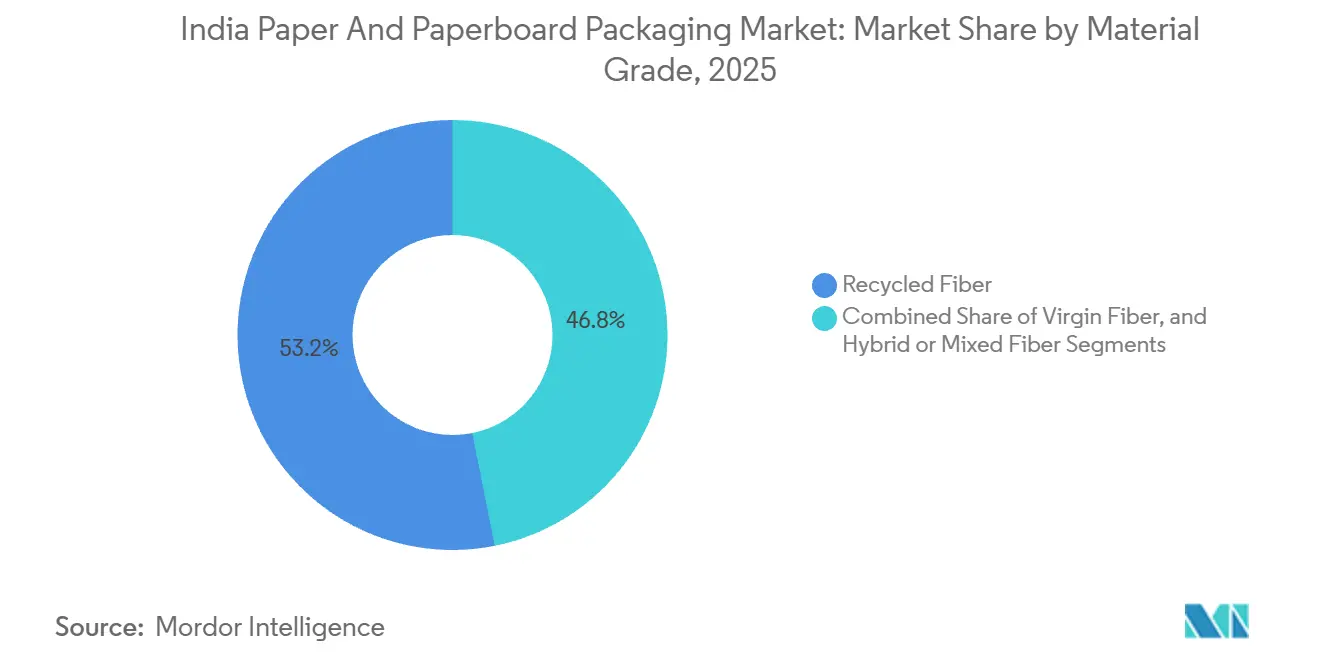

- 材料グレード別では、リサイクルファイバーが2025年のインド紙および板紙包装市場シェアの53.16%をリードし、一方でハイブリッドまたは混合ファイバーは2031年にかけて最速のCAGR 7.14%を記録すると予測されています。

- 製品タイプ別では、段ボール包装が2025年のインド紙および板紙包装市場規模の48.24%を占め、液体カートンは2031年にかけてCAGR 7.63%で拡大する見込みです。

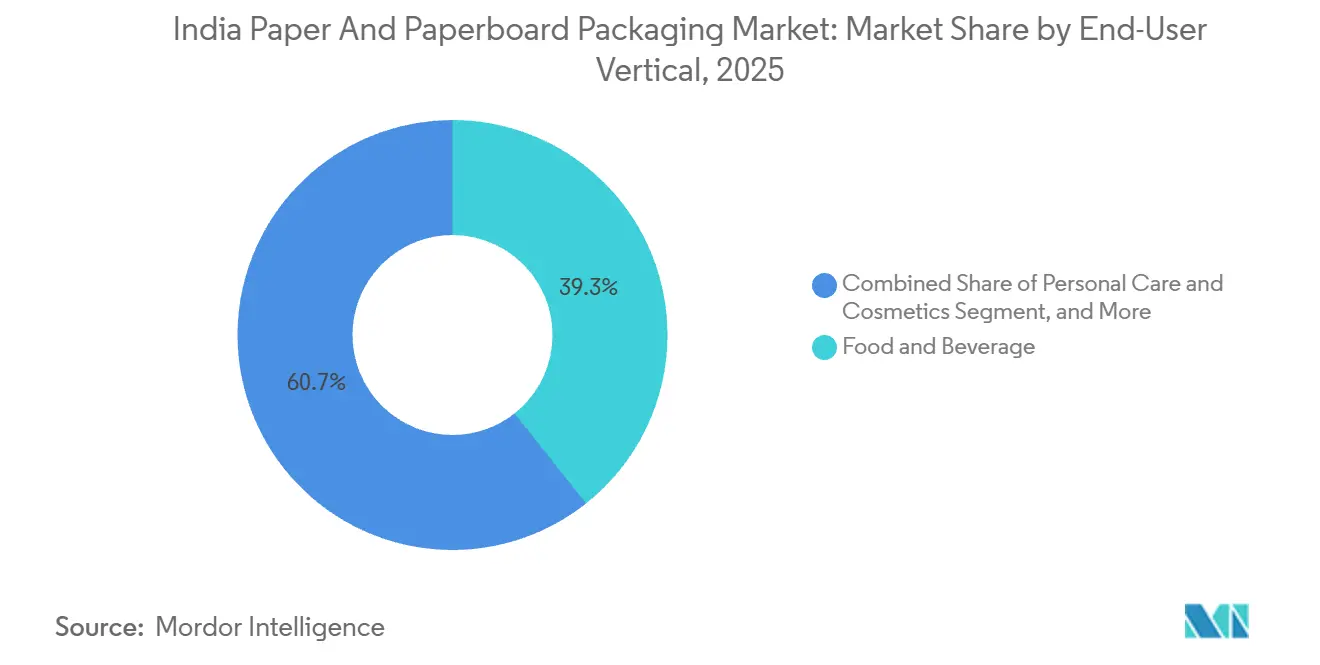

- エンドユーザー業種別では、食品・飲料が2025年に市場シェアの39.34%を保持し、パーソナルケア・化粧品は2026年から2031年にかけてCAGR 8.12%で成長すると予測されています。

- 包装形態別では、二次包装が2025年のインド紙および板紙包装市場規模の45.24%を占め、同期間にCAGR 7.85%で成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド紙および板紙包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマース向け段ボール需要の増加 | +1.8% | 全国規模、都市部ダークストアクラスターおよびティア2クイックコマースハブに集中 | 短期(2年以内) |

| 食品ブランドのリサイクル可能なモノマテリアルパックへの移行 | +1.3% | 全国規模、マハラシュトラ州・タミル・ナードゥ州・グジャラート州のFMCG大手が主導 | 中期(2〜4年) |

| 使い捨てプラスチックに対する政府の禁止令 | +1.1% | 全国規模、デリー・カルナータカ州・マハラシュトラ州でより厳格な執行 | 中期(2〜4年) |

| クイックコマース地域ハブの台頭 | +0.9% | ジャイプール、ラクナウ、コインバトール、インドールを含むティア2およびティア3都市 | 短期(2年以内) |

| 自動化された高速フレキソ印刷への投資 | +0.6% | 全国規模、グジャラート州・タミル・ナードゥ州・ハリヤーナー州のコンバータークラスターに集中 | 長期(4年以上) |

| 農業残渣パルプ生産能力の増強 | +0.5% | パンジャーブ州・ハリヤーナー州・ウッタル・プラデーシュ州(小麦わら)、マハラシュトラ州・カルナータカ州(バガス) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマース向け段ボール需要の増加

クイックコマースにおける受注から出荷までのサイクルは数時間から数分へと短縮され、フルフィルメントハブ近隣のコンバーターは常に組み立て済みの輸送箱を用意しておく必要に迫られています。1回の出荷あたりの平均SKU数は、以前のeコマースモデルで一般的だった3〜5点から現在は1点に近づいており、販売額あたりの段ボール需要を実質的に増加させています。ジャイプール、ラクナウ、コインバトール、インドールなどのティア2都市は、ダークストア運営者が低い不動産コストを確保できるため最も急速に拡大しており、地域のコンバーターがロータリーダイカッターやスリッタースコアラーへの投資を促しています。毎月数百万件のマイクロ注文を発送するプラットフォームにとって、余分な空隙充填材を削減するための適正重量化が重要なコスト削減手段となっています。軽量な坪量でも圧縮強度を発揮するマイクロフルートボードの需要急増が、インド紙および板紙包装市場に新たな勢いをもたらしています。

食品ブランドのリサイクル可能なモノマテリアルパックへの移行

拡大生産者責任規則は2025年7月からQRコードによるトレーサビリティを義務付けており、ブランドオーナーは単一基材を中心にパッケージを再設計することを余儀なくされています。[1]環境・森林・気候変動省、「プラスチック廃棄物管理改正規則2024」、moef.gov.in カートンメーカーは、多層プラスチックラミネートに依存せずに油分・水分・酸素に耐えるバリアコート板紙で対応しました。これらの基材はポリエチレンパウチより8〜12%高コストですが、大手消費財企業は違反罰金や評判リスクを回避するためにプレミアムを吸収しています。小売業者は今や持続可能性の訴求力を示すマットカートンを好み、この傾向がパックあたりの印刷付加価値を高めています。複数年の供給契約を確保した大手コンバーターは、さらなる自動化を正当化し、競争上の優位性を拡大することができます。

使い捨てプラスチックに対する政府の禁止令

19品目の使い捨てプラスチック製品の禁止により、紙はレジ袋・カトラリー・フードサービス用品のデフォルトの代替材料として位置づけられています。[2]報道情報局、「使い捨てプラスチック禁止の執行」、pib.gov.in 検査体制が整備されたデリーやカルナータカ州などの州は、2024年までに記録された1億9,800万インドルピーの罰金の大部分を徴収し、コンプライアンスの緊急性を強化しています。禁止前はほぼ需要がなかったクラフト紙製食料品袋や成形パルプトレーの需要が、近代的な小売業態全体で急増しています。製紙工場は、食品接触グレードにおける重金属の移行に関するより厳格な規制に対応するため、パルプ化学を改良しています。非公式小売では違法なプラスチックの流通が続いているものの、規制の方向性はファイバーベースのソリューションに対する持続的な需要の底上げを確固たるものにしています。

クイックコマース地域ハブの台頭

BlinkitやZeptoなどのプラットフォームは、ジャイプール、ラクナウ、コインバトール、インドールにマイクロフルフィルメントセンターを開設しており、各センターは2,000〜3,000 SKUを在庫し、15分以内の配達を約束しています。これらのハブは棚密度を最適化するカスタマイズされた輸送箱を必要とし、コンバーターはダークストアから50 km以内にフレキソ印刷ラインを設置するよう促されています。地域内供給により州間輸送の遅延が解消され、当日補充のコミットメントが確保されます。複数の逆物流サイクルに耐える耐久性の高い二次包装が支持を集め、高バースト強度のボードグレードへの需要が高まっています。これらのトレンドが相まって、新興消費地における機動力のあるコンバーターに新たな収益機会をもたらしています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入古紙の価格変動 | -0.8% | 全国規模、港湾アクセスのある沿岸州(グジャラート州・マハラシュトラ州・タミル・ナードゥ州)で深刻 | 短期(2年以内) |

| コンテナボードのエネルギーコストの慢性的なインフレ | -0.7% | 全国規模、石炭依存型電力網を持つ州(チャッティースガル州・オディシャ州・ジャールカンド州)で最も深刻 | 中期(2〜4年) |

| 中小企業コンバーターへのGST還付の遅延 | -0.4% | 全国規模、グジャラート州・ハリヤーナー州・ウッタル・プラデーシュ州の中小企業に不均衡な影響 | 中期(2〜4年) |

| 請求書発行・出版分野におけるデジタル代替 | -0.3% | 全国規模、デジタル決済普及率の高い都市部に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入古紙の価格変動

インドは2023〜24年度に約150万トンの古紙を輸入しましたが、国内回収効率は30%を下回っています。[3]商工省、「2023〜24年度古紙輸入データ」、commerce.gov.in 中国の「国家の剣」政策により輸送ルートが変更された2024年には、梱包古紙の価格が20〜30%変動し、リサイクルボード製紙工場はマージンと生産量のトレードオフを迫られました。年間価格契約に縛られた独立系コンバーターはコスト転嫁に抵抗し、製紙工場の収益性を圧迫しています。一部の生産者は農業残渣パルプを混合していますが、小麦わら繊維は重量物ライナーに必要な引張強度を欠いています。組織的な回収が拡大するまで、価格変動はリサイクルファイバーの経済性を損ない続けるでしょう。

コンテナボードのエネルギーコストの慢性的なインフレ

2024年にインド全土で石炭火力発電および系統電力料金が10〜15%上昇し、自家発電設備を持たない製紙工場ではエネルギーがボード生産コストの約20%を占めるまでになりました。ITCやJK Paper Limitedなどの統合型プレーヤーは農業残渣や黒液を燃料とするバイオマスコジェネレーションを導入し、化石燃料価格の変動から部分的に身を守っています。完成ボードを購入する独立系コンバーターはヘッジができず、結果として低マージンのSKUから撤退するか、より強力な競合他社と統合しています。持続的なインフレはリサイクルグレードとバージングレードの従来の価格差を縮小させ、基材選択を微妙に変化させています。エネルギーコスト圧力は市場内の統合を促進する触媒としても機能しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料グレード別:ハイブリッドファイバーブレンドが勢いを増す

リサイクルファイバーは2025年のインド紙および板紙包装市場シェアの53.16%を占めましたが、ハイブリッドグレードは2031年にかけてCAGR 7.14%を達成すると予測されており、他のすべての材料オプションを上回っています。これらのブレンドは農業残渣パルプとリサイクル原料を組み合わせ、リサイクル含有量基準を満たしながら圧縮強度を提供します。貿易救済総局は2024年にチリおよび中国からの補助金付きバージン輸入品の調査を開始しており、国内調達のハイブリッド品の魅力が高まっています。輸入古紙の価格変動により、製紙工場は小麦わらやバガスから農業残渣原料を確保し、コスト曲線を安定させる動きをさらに強めています。わら焼きの削減を奨励する政策インセンティブと循環経済目標が、ハイブリッドボードへの移行を後押ししています。

ハイブリッドの採用はコンバーターにも恩恵をもたらします。ボードは高速コルゲーターでクリーンに走行し、追加プライマーなしで水性インクを受け入れるため、ダウンタイムが削減されます。ブランドオーナーはリサイクル含有量のロゴを目立つように表示し、箱の圧縮強度を犠牲にすることなく店頭での印象を高めています。パルプと加工の両方の資産を持つ統合製紙工場は、景気後退期でもマージンを守ることができます。中小企業は事前にトリミングされたハイブリッドシートを購入することで参入できますが、そのコスト基盤は垂直統合された競合他社より依然として高くなっています。全体として、ハイブリッドグレードは持続可能性のメッセージングとパフォーマンスの両方を向上させ、インド紙および板紙包装市場の成長ミックスにおける地位を確固たるものにしています。

製品タイプ別:液体カートンが乳製品の上昇気流に乗る

段ボール包装は2025年のインド紙および板紙包装市場規模の48.24%を占めましたが、液体カートンは2031年にかけて最速のCAGR 7.63%が見込まれています。インドの牛乳生産量のうち包装形態で消費者に届くのは10%未満であり、常温保存を可能にする無菌カートンには広大な成長余地が残されています。SIG Combibloc社がアーメダバードに建設した9,600万米ドルの工場は年間40億パックの生産能力を持ち、流通の近代化を進める協同組合への地元供給を確保しています。ティア2都市の乳製品加工業者は、コールドチェーンコストを回避できる常温保存パックを重視しており、市場アクセスの拡大と廃棄ロスの削減に貢献しています。

乳製品以外でも、果実系飲料やフレーバーミルクがPETボトルとの差別化のためにカートン形態を採用しています。折りたたみカートンは、ホログラフィックフォイルなどの偽造防止機能がカートン基材に容易に適用できるため、医薬品や菓子分野での存在感を維持しています。紙袋は薄いプラスチックに対する食料品禁止令の恩恵を受け続けていますが、再利用可能な不織布オプションが普及を鈍化させています。リジッドボックスはニッチな数量基盤にもかかわらず、スマートフォンや高級アクセサリー分野でプレミアムマージンを獲得しています。こうした多様化した需要プロファイルが、液体カートンおよび関連板紙形態を構造的な成長の柱として確立しています。

エンドユーザー業種別:パーソナルケアがプレミアム化をリード

食品・飲料は2025年のインド紙および板紙包装市場シェアの39.34%を保持しましたが、パーソナルケア・化粧品は2026年から2031年にかけてCAGR 8.12%で拡大すると予測されています。2024年に1,866億個の包装品を生産した280億米ドル規模の国内パーソナルケアセクターは、ソフトタッチラッカーとフォイルスタンピングを施したマットフィニッシュカートンを好んでいます。ブランドオーナーは祭事向けにデザインをローカライズするため頻繁な切り替えが発生し、サーボ駆動プレスを備えたコンバーターが有利になっています。インラインで印刷されたQRコード認証も、ダイレクト・トゥ・コンシューマーのエンゲージメントキャンペーンを支援しています。

ヘルスケア・医薬品分野では改ざん防止シールとシリアライゼーションが求められ、折りたたみカートンサプライヤーの単位あたり収益を高める複雑性が加わっています。電子機器分野では輸送中の損傷を削減するためにマイクロフルート段ボールインサートと成形パルプクッションが必要とされ、軽量かつ高強度ボードの使用が拡大しています。産業・自動車部品は重量物コンテナで輸送されますが、その成長はより広範な製造サイクルに連動しています。したがって、生活必需品が数量を支える一方、プレミアムなパーソナルケアと規制の厳しい医薬品がコンバーターの価値成長を牽引しています。

包装形態別:二次包装がフルフィルメントを効率化

二次包装は2025年のインド紙および板紙包装市場シェアの45.24%を占め、2031年にかけてCAGR 7.85%で成長すると見込まれています。オムニチャネル小売業者は、自動仕分け機が混合SKU注文を停止なく処理できるよう輸送箱サイズを標準化しています。4,000平方フィート未満のクイックコマースダークストアは、数秒で開封でき空の状態では平らに積み重ねられる折りたたみ式ボックスを活用し、限られた通路スペースを有効活用しています。適正サイズの輸送箱は空隙充填材も削減し、輸送コストを下げ、小売業者のダッシュボードにおけるエコスコアを改善します。

一次包装は引き続きブランドアイデンティティを伝え、バリア性能ニーズを満たしており、スナックやインパルス食品では多層プラスチックをコートボードが代替しています。パレットラップなどの三次包装は依然として汎用品化していますが、QRコード義務化の動きがデータリッチな外装ラップへの限定的な需要を喚起しています。インラインデジタルプリンターを導入したコンバーターは、追加の取り扱い工程なしにバッチレベルのコードを埋め込むことができ、サービスプレミアムを獲得しています。フルフィルメントモデルが進化するにつれ、二次形態のイノベーションはサプライチェーン全体の効率向上に不可欠であり続けます。

地理的分析

ムンドラ、カンドラ、JNPT、チェンナイの港湾がほぼすべての輸入古紙を取り扱うため、西部および南部の沿岸州がファイバー流入を支配しています。グジャラート州とタミル・ナードゥ州は、港湾ゲートから150 km以内に立地するFMCG工場にサービスを提供するインド最密のコンバータークラスターを擁しています。マハラシュトラ州の統合製紙工場は、ムンバイとプネーのブランド本社への近接性を活かし、新SKUの設計から市場投入までのサイクルを短縮しています。

パンジャーブ州、ハリヤーナー州、ウッタル・プラデーシュ州は豊富な小麦わらと籾殻を供給しており、新設の農業残渣パルプラインで消費されています。これはわら焼きの緩和とファイバーセキュリティの確保に向けた取り組みと一致しています。チャッティースガル州やマディヤ・プラデーシュ州など港湾アクセスのない内陸州は、不安定な古紙梱包価格を回避するために農業系原料へのシフトを進めており、従来の西海岸偏重に対抗する北中部パルプ回廊を形成しています。

QRコードトレーサビリティへのコンプライアンス対応度は地域によって大きく異なります。プネーやスーラトなどの都市部では、包装バッチとリサイクル業者の受領書をデジタルで結ぶ取り組みがすでに試験運用されていますが、多くの農村地域ではまだ基本的な回収ネットワークの構築段階にあります。都市部の先行コンバーターは多国籍ブランドの優先サプライヤーとしての地位を獲得していますが、ティア3の立地は分散した物流に挑む意欲のあるプレーヤーにとってグリーンフィールドの可能性を秘めており、インド紙および板紙包装市場の地理的多様化を確保しています。

競合ランドスケープ

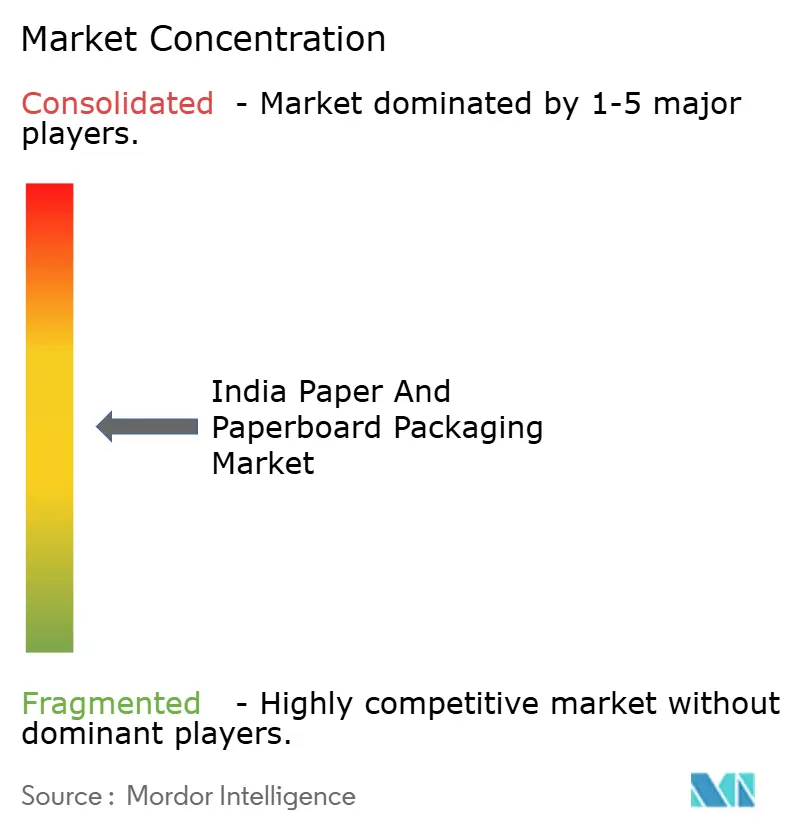

インド紙および板紙包装市場は中程度の分散を示しています。ITC LimitedとJK Paper Limitedはパルプからカートンまでの統合チェーンを運営しており、スポット市場でボードを購入するコンバーターを圧迫するファイバーおよびエネルギーショックからマージンを守っています。Smurfit WestRockは輸入されたデザインノウハウとクイックコマースクライアント向けのローカライズされた適正サイズサービスを組み合わせ、単純な段ボール供給を超えた価値提案を強化しています。

自動化が重要な競争の場となっています。TCPL PackagingとParksons Packagingはそれぞれ、インラインフォイリングを備えた多色フレキソ印刷ラインを導入し、切り替え時間を大幅に短縮することで、1万ユニット未満の化粧品ランを収益性高く実行できるようにしています。森林管理協議会(FSC)認証やISO 22000食品安全システムなどの持続可能性認証が入札評価に影響を与えるようになり、認証取得済みサプライヤーは5〜8%のプレミアムを課すことができます。

エネルギーおよび古紙価格の急騰が2024年に粗利益を消失させた後、複数の中小企業コンバーターが売却交渉に入っており、コスト上昇が業界再編を促進しています。大手グループは地域カバレッジや特殊コーティングを追加するタックイン型買収に注力しています。これは、全体的な需要が拡大する中でも市場支配力が集中していくことを示しており、インド紙および板紙包装市場の将来の競争環境を形成しています。

インド紙および板紙包装業界リーダー

Tetra-Pak India Private Limited

Oji India Packaging Private Limited

ITC Limited – Paperboards and Specialty Papers Division

Huhtamaki India Limited

Smurfit WestRock

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:SIG Combibloc社のアーメダバードにある無菌カートン工場が、9,000万ユーロ(9,600万米ドル)の投資を経て年間40億パックのフル生産能力に達しました。

- 2025年10月:JK Paper Limitedがグジャラート州ソンガドに7,800万米ドルを投じた漂白ケミサーモメカニカルパルプ工場を稼働させ、高輝度パルプ7万5,000トンを追加しました。

- 2025年8月:TCPL Packaging Limitedがグジャラート州の食品接触ボードラインでISO 22000認証を取得しました。

- 2025年6月:Parksons Packaging Limitedがハリヤーナー州でインラインフォイリングおよびエンボス加工を備えた7色フレキソ印刷機を稼働させました。

インド紙および板紙包装市場レポートの調査範囲

本調査は、ジュース・牛乳・シリアルなどの食品・飲料製品の包装に頻繁に使用される折りたたみカートン・段ボール箱などの紙および板紙包装製品の需要を追跡しています。板紙包装には多数のグレードがあります。板紙は折りたたみカートンなどの容器製造に最も一般的に使用される材料です。板紙の製造には、パルプ化、任意の漂白、精製、シート形成、乾燥、カレンダリング、巻き取りの工程が必要です。

インド紙および板紙包装市場レポートは、材料グレード(バージンファイバー、リサイクルファイバー、ハイブリッドまたは混合ファイバー)、製品タイプ(折りたたみカートン、段ボール包装、液体カートン、紙袋・紙製サック、リジッドボックス、その他の製品タイプ)、エンドユーザー業種(食品・飲料、ヘルスケア・医薬品、パーソナルケア・化粧品、電気・電子、産業・自動車、その他のエンドユーザー産業)、包装形態(一次包装、二次包装、三次包装)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| バージンファイバー |

| リサイクルファイバー |

| ハイブリッドまたは混合ファイバー |

| 折りたたみカートン |

| 段ボール包装 |

| 液体カートン |

| 紙袋・紙製サック |

| リジッドボックス |

| その他の製品タイプ |

| 食品・飲料 |

| ヘルスケア・医薬品 |

| パーソナルケア・化粧品 |

| 電気・電子 |

| 産業・自動車 |

| その他のエンドユーザー産業 |

| 一次包装 |

| 二次包装 |

| 三次包装 |

| 材料グレード別 | バージンファイバー |

| リサイクルファイバー | |

| ハイブリッドまたは混合ファイバー | |

| 製品タイプ別 | 折りたたみカートン |

| 段ボール包装 | |

| 液体カートン | |

| 紙袋・紙製サック | |

| リジッドボックス | |

| その他の製品タイプ | |

| エンドユーザー業種別 | 食品・飲料 |

| ヘルスケア・医薬品 | |

| パーソナルケア・化粧品 | |

| 電気・電子 | |

| 産業・自動車 | |

| その他のエンドユーザー産業 | |

| 包装形態別 | 一次包装 |

| 二次包装 | |

| 三次包装 |

レポートで回答される主要な質問

2026年のインド紙および板紙包装市場の規模はどのくらいですか?

市場は2026年に145億4,000万米ドルに達し、2031年までに195億7,000万米ドルに達すると予測されています。

2031年にかけて最も成長が速いセグメントはどれですか?

乳製品加工業者が常温包装を採用するにつれ、液体カートンはCAGR 7.63%で拡大すると予測されています。

ハイブリッドファイバーボードが普及している理由は何ですか?

農業残渣バージンパルプとリサイクル原料を混合することで、必要な強度を提供しながらリサイクル含有量の義務を満たし、アンチダンピング関税を回避できます。

二次包装の需要を牽引しているものは何ですか?

オムニチャネルおよびクイックコマースのフルフィルメントセンターが自動仕分けのために輸送箱サイズを標準化しており、二次包装をCAGR 7.85%へと押し上げています。

使い捨てプラスチック禁止令は紙包装にどのような影響を与えますか?

禁止令により紙がレジ袋やサービス用品のデフォルトの代替材料として位置づけられ、クラフト紙袋や成形パルプトレーの新たな需要が生まれています。

最終更新日: