ベトナム紙包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.84 十億米ドル |

| 市場規模 (2026) | 3.11 十億米ドル |

| 市場規模 (2031) | 4.92 十億米ドル |

| 成長率 (2026 - 2031) | 9.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム紙包装市場分析

ベトナム紙包装市場規模は2025年に28億4,000万米ドルと評価され、2026年の31億1,000万米ドルから2031年には49億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は9.61%となっています。この拡大は世界平均を大幅に上回っており、東南アジアの進化するサプライチェーン体制におけるベトナムの戦略的役割を裏付けています。中産階級の消費拡大、堅調な外国直接投資、および拡大生産者責任要件などの規制上のインセンティブが、紙ベース形式への需要を加速させています。電子商取引の小包輸送量の急増、日用消費財および電子機器生産の移転、そしてブランドオーナーによる二酸化炭素削減コミットメントがいずれも収束し、ベトナム紙包装市場を下支えしています。[1]SD Link、「ベトナム2025年のスマート物流の成長ポテンシャル」、sdlink.vn一方、バージンファイバーの不足および不安定な回収紙輸入規則により、供給面での摩擦が生じ、価格および設備拡張が引き続き注目されています。

主要レポートの要点

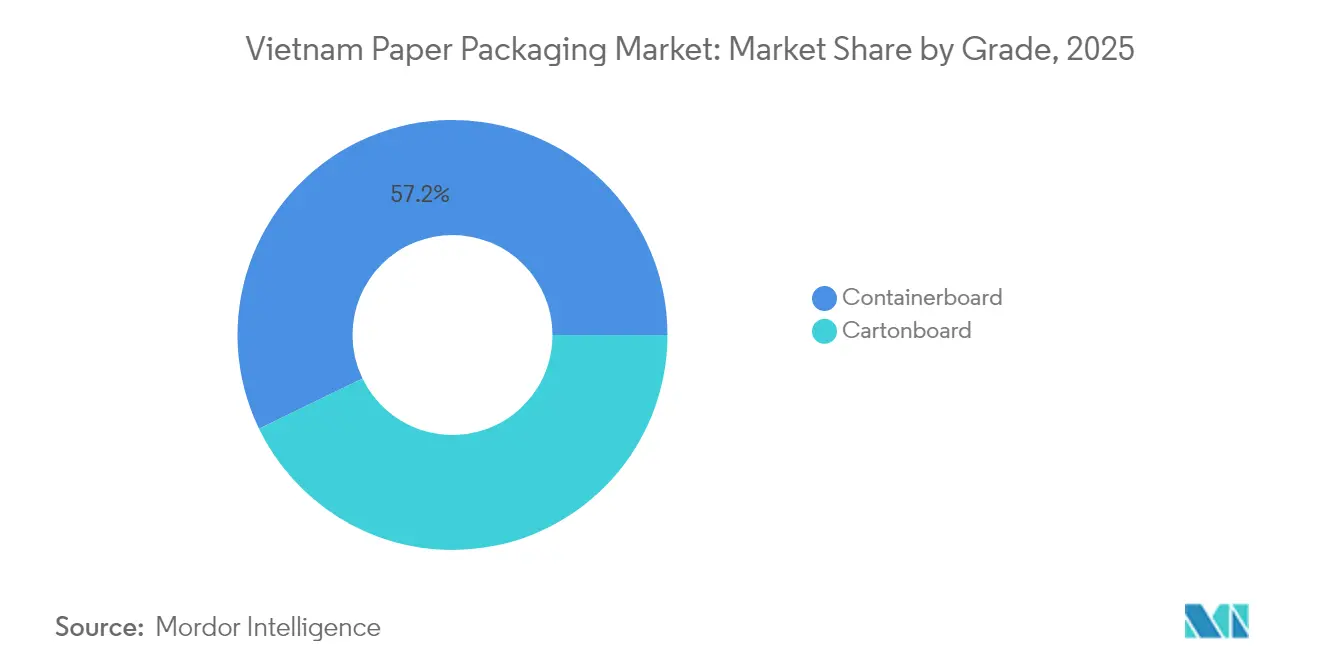

- グレード別では、コンテナボードが2025年のベトナム紙包装市場シェアの57.18%を占めました。

- 製品別では、折りたたみカートンのベトナム紙包装市場規模は2026年〜2031年にかけて年平均成長率(CAGR)10.96%で成長すると予測されています。

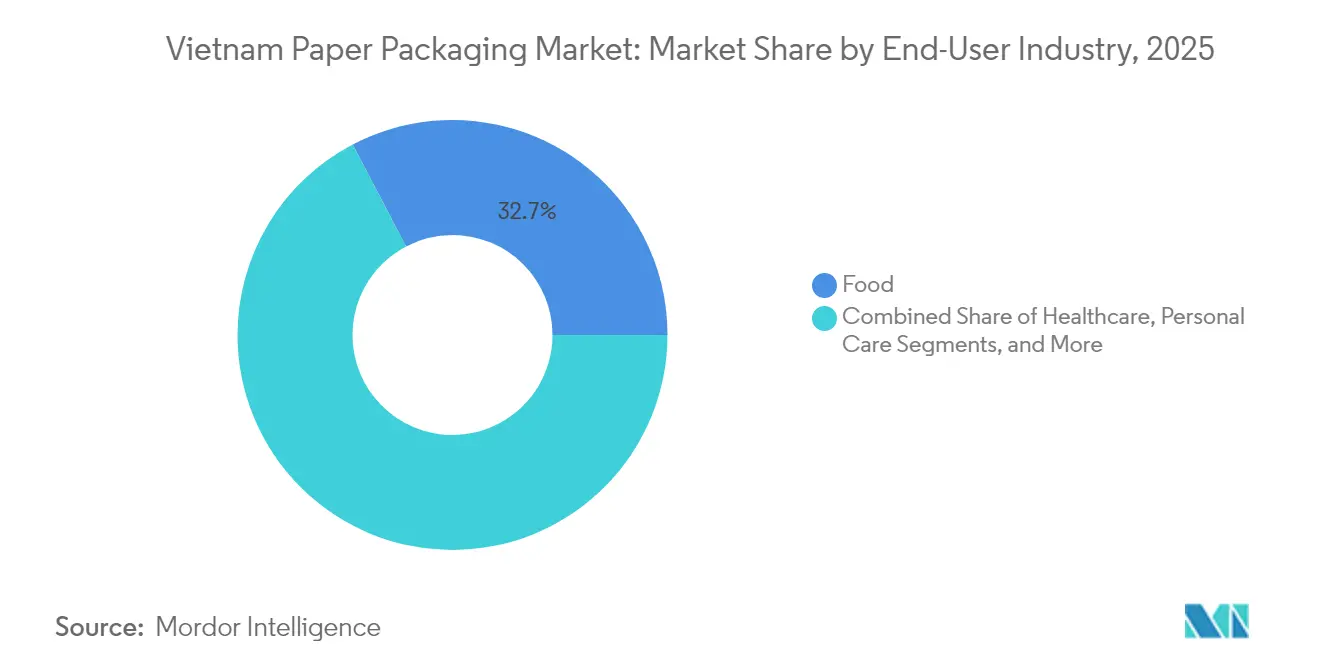

- 最終ユーザー産業別では、食品用途が2025年のベトナム紙包装市場シェアの32.68%を占めました。

- 包装形式別では、モールドファイバーおよびパルプのベトナム紙包装市場規模は2026年〜2031年にかけて年平均成長率(CAGR)11.78%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナム紙包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電子商取引の小包輸送量の急増 | +2.1% | 国内全体、ホーチミン市・ハノイ・ダナンへの集中 | 短期(2年以内) |

| ベトナムへの日用消費財および電子機器の急速なオフショアリング | +1.8% | 北部および南部の工業地帯、中部ベトナムへの波及 | 中期(2〜4年) |

| プラスチック廃止規制(拡大生産者責任および預り金返還制度) | +1.4% | 全国、主要都市での早期採用 | 中期(2〜4年) |

| 外国ブランドオーナーによるスコープ3排出削減が軽量リサイクルボードを推進 | +1.2% | 輸出志向型拠点、多国籍サプライヤーネットワーク | 長期(4年以上) |

| 地方中核都市におけるソーシャルコマースのマイクロフルフィルメントの台頭 | +0.9% | 地方中核都市、新興電子商取引回廊 | 中期(2〜4年) |

| 高速デジタル印刷ラインへの税制優遇投資 | +0.7% | 工業開発区、テクノロジーパーク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電子商取引の小包輸送量の急増

国内電子商取引の売上高は2024年に二桁成長を記録し、ホーチミン市・ハノイ・ダナン全体における小包輸送量の総計が増加しました。この伸びにより、複合輸送ロジスティクスチェーンに耐えられるよう設計された段ボール輸送コンテナへの需要が増大しています。地方中核都市のマイクロフルフィルメントセンターでは、宅配ロッカーや二輪デリバリーラックに収まる小型フォーマットの箱へと受注形態が移行しています。ベトナムの決定221/QD-TTgは物流のGDP寄与率を9%〜11%に目標設定しており、高速仕分けに必要な標準化された包装寸法を要求する自動化アップグレードを促進しています。2030年までにスマート物流インフラへの50億米ドルの設備投資が割り当てられており、近期の輸送量見通しが確固たるものとなっています。ベトナム紙包装市場はこの小包ブームから即座の追い風を受けています。

ベトナムへの日用消費財および電子機器の急速なオフショアリング

2025年の新規外国直接投資公約の66%超が加工・製造業に流入し、北部および南部の工業地帯における輸送に耐えられる段ボールへのプラントレベルの需要を触媒しています。ハナム省の9,000万米ドル施設に代表されるスナック食品メーカーは、100%持続可能な調達目標を優先しながら安定したコンテナボードの需要を牽引しています。中国から移転する電子機器組立業者は、グローバル品質基準を満たす帯電防止ライナー、防湿バリア、およびホワイトトップクラフトライナーを指定しています。多国籍企業による現地化義務付けが国内ボード生産を促進し、輸入依存度とスコープ3排出量を削減しています。その結果、ベトナム紙包装市場は外国工場の竣工スケジュールに紐付いた長期受注を確保しています。

プラスチック廃止規制(拡大生産者責任および預り金返還制度)

政令05/2025/ND-CPにより、段ボール紙のリサイクル割当が20%に引き上げられ、中小企業免除が廃止されて、生産者のコンプライアンス義務が全国規模で拡大しました。24の認定リサイクル業者が正式な回収ネットワークを支え、回収繊維を国内製紙工場に供給しています。預り金返還制度の導入により、年間7万7,000トンの包装廃棄物を転換し、6,400の正規雇用を創出できる見込みです。コンプライアンスコストは中小コンバーターに負担をかけるものの、リサイクル含有量を統合した早期採用者は規制上の優遇と環境意識の高いブランドオーナーからの優先サプライヤー地位を獲得します。その結果、紙はベトナム紙包装市場において禁止されたプラスチック形式の代替素材として機能しています。

外国ブランドオーナーによるスコープ3排出削減が軽量リサイクルボードを推進

グローバル企業はサプライヤーに排出スコアカードを課しており、より少ない繊維使用量で積み重ね強度を保持するボードへの需要が高まっています。2億1,700万ユーロの設備拡張により、国内の高度なアセプティックカートンの生産量が年間300億個に向上しています。テトラ・リカートラインは時間当たり6,000箱を製造し、防腐剤なしで常温保存性能を実現しています。軽量リサイクルフルーティングおよびコーテッドリサイクルボードは現在、高グラフィック印刷に適合しており、輸出業者はブランドの美観を犠牲にすることなく炭素目標を達成できます。より多くの多国籍企業が地域調達向けにこれらのグレードを指定するにつれ、ベトナム紙包装市場が恩恵を受けています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国内バージンファイバーの構造的不足:輸入依存 | -1.6% | 全国、北部工業地帯で深刻 | 長期(4年以上) |

| 不安定な回収紙輸入政策と品質管理 | -1.1% | 港湾都市、リサイクル施設所在地 | 中期(2〜4年) |

| 木材製品に対する米国・EU貿易措置がパルプ材原料を圧迫 | -0.8% | 輸出志向型メーカー、国際サプライチェーン | 中期(2〜4年) |

| 産業用電力料金値上げが中小段ボール業者を圧迫 | -0.7% | 中小製造業クラスター、エネルギー集約型事業 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国内バージンファイバーの構造的不足:輸入依存

ベトナムの製紙工場は、国内に大規模で持続可能な林業プランテーションが不足しているため、急増するクラフトライナー需要を満たすことができません。2023年初頭、包装紙の総消費量が28万4,530トンに達した一方、輸入量は前月比9.2%増加し、この乖離が浮き彫りとなっています。[2]ベトナムパルプ紙協会、「2023年3月月次報告」、rippi.com.vn為替変動と輸送コストがライナーボード価格に直ちに転嫁され、コンバーターのマージンに影響を及ぼしています。長繊維に依存するプレミアムグレードは断続的な不足に見舞われ、ユーザーはスペックダウンや割増料金の支払いを余儀なくされています。この繊維不足はベトナム紙包装市場の構造的な重荷として作用しています。

不安定な回収紙輸入政策と品質管理

汚染物質閾値を対象とした税関検査が港湾での滞在時間を延長し、製紙工場のスケジュール管理を複雑にしています。特定の回収紙カテゴリーに対する定期的な割当凍結がスポット価格の急騰を引き起こし、サプライチェーン全体に波及しています。垂直統合を持たないコンバーターはコストをエンドユーザーに転嫁し、プラスチック代替品に対する競争力を低下させています。安定したガイドラインが整備されるまで、ベトナム紙包装市場は原材料価格変動リスクにさらされ続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:カートンボードの加速の中でのコンテナボードの優位性

コンテナボードは2025年のベトナム紙包装市場シェアの57.18%を占め、グローバル輸送のために堅牢な段ボール中芯に依存するベトナムの輸出志向型プロフィールを反映しています。ホワイトトップクラフトライナーは電子機器クラスターでプレミアム価格を誇る一方、リサイクルフルーティングは国内の食品・飲料ロジスティクスの需要を満たしています。セミケミカルフルーティングはコストと強度のバランスを取りながら購入者を引き付けています。カートンボードは規模は小さいものの、医薬品ラベリング需要の増加とリテール向けディスプレイに牽引され、2031年までに年平均成長率(CAGR)11.13%を記録しています。ソリッドブリーチドサルフェートおよびフォールディングボックスボードは、多国籍日用消費財企業のブランド差別化に不可欠な高グラフィック表面を提供しています。コーテッドリサイクルボードおよびアンコーテッドリサイクルボードは、エコラベルが購入基準となるにつれて普及しています。テトラパックの設備増強は生産量の55%を現地購入者に充てており、プレミアムカートン需要の拡大に対する信頼を示しています。

コンテナボードのベトナム紙包装市場規模は、工業団地における倉庫建設に伴い堅調に拡大する見込みです。一方、カートンボードのベトナム紙包装市場規模は、リサイクル含有量の高い軽量フォーマットを優遇する規制圧力の恩恵を受けることが期待されます。こうして市場のポジショニングは、コモディティライナーから特定の最終用途および短納期印刷向けに設計された付加価値ボードへとシフトしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

製品別:段ボール箱・コンテナが主導し折りたたみカートンが加速

段ボール箱およびコンテナは2025年のベトナム紙包装市場規模の50.12%を占め、電子商取引と輸出向け輸送が数量パターンを支配しました。大口荷主は、海上輸送における圧壊強度と積み重ね効率のバランスをとるBフルートおよびCフルートケースを必要としています。2030年までのスマート物流インフラへの50億米ドルの展開により、段ボールの継続的な処理量が確保されています。しかし折りたたみカートンは、ヘルスケアおよびパーソナルケアブランドが改ざん防止・棚出し対応ソリューションを求める中、年平均成長率(CAGR)10.96%で拡大しています。デジタル印刷補助金がカートンのカスタマイズを加速させ、プレミアム価格設定を支えています。

繊維供給が安定するまで、段ボールの薄肉化機会は限定的なままです。対照的に、カートンは軽量コーティング基材を活用して材料使用量を最小化し、スコープ3排出目標に整合させています。折りたたみカートン形式に組み込まれたモールドパルプインサートがさらなる差別化を実現しています。ベトナム紙包装市場は引き続き、バルク輸送容器から構造的保護と販売時点の訴求力を兼ね備えたハイブリッドSKUへと進化しています。

最終ユーザー産業別:食品セクターの安定とヘルスケアのダイナミズムの対比

食品用途は2025年のベトナム紙包装市場シェアの32.68%を占め、堅調な農産物輸出と加工食品の国内消費拡大に牽引されました。アセプティック技術の普及により、棚保存可能な飲料カートンはコールドチェーンの制約なしに農村部まで製品リーチを拡大しています。対照的に、ヘルスケア包装は産業政策インセンティブの下でベトナムが医薬品生産を現地化する中、年平均成長率(CAGR)10.05%で成長すると予想されています。点字エンボスおよび防湿バリアライナーを備えた改ざん防止折りたたみカートンが標準仕様となっています。

半導体投資の急増後、電子機器が需要の増加するシェアを占め、帯電防止段ボール仕切りが必要となっています。パーソナルケアおよび家庭用ケアセグメントは都市化トレンドに従い、プレミアムポジショニングを伝える高グラフィックカートンを採用しています。こうしてベトナム紙包装市場はコンプライアンス基準とブランディングが増分トン数とより高いマージンを牽引する特化した最終用途へとシフトしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

包装形式別:モールドファイバーイノベーションの中でのリジッド優位

段ボールおよびソリッドボードを含むリジッド形式は、ベトナムの輸出コンテナフローを反映して2025年のベトナム紙包装市場の50.55%のシェアを占めました。セミリジッドの折りたたみカートンが小売棚を支え、フレキシブルペーパーラミネートがニッチなフードサービスラッパーとして機能しています。モールドファイバーは数量の10%未満を占めるものの、プラスチック削減義務および電子機器クッション材への需要増大に牽引され、年平均成長率(CAGR)11.78%を記録すると予測されています。軽量でフォームフィット型のパルプトレーが発泡スチロールフォームを代替し、縁石回収リサイクル性を提供しています。

消費者廃棄物流から設計されたモールドファイバーソリューションを優遇する拡大生産者責任割当(リサイクル含有量20%要求)が追い風となっています。フレキシブル形式は水性分散液でコーティングされた単一成分素材のリサイクルを可能にする単食飲料パウチで勢いを増しています。ベトナム紙包装市場は、したがって、特化したツーリングとバリアコーティングの専門知識に投資するコンバーターに報いる形式転換を示しています。

地理分析

ハノイ周辺の北部工業団地は高強度段ボールおよび特殊帯電防止ライナーを必要とする電子機器および自動車サプライヤーを集積しています。中国国境への近接性により部品流入が迅速化され、同地域がプレミアムクラフトグレードの主要消費拠点となっています。ホーチミン市を拠点とする南部経済圏は大量の日用消費財輸出を処理し、安定したコンテナボード需要を牽引するとともに垂直統合型製紙工場を支援しています。カイメップなどの沿岸港は輸送リードタイムを短縮し、ベトナム紙包装市場規模における南部のシェアをさらに強化しています。

ダナンを中心とする中部ベトナムは、南北の物流動脈を結ぶインフラ整備プログラムにより成長回廊として台頭しています。政府のインセンティブが多様化を求める外国投資家を引き付け、新興製造クラスターに供給する中規模段ボールメーカーにグリーンフィールド機会を創出しています。メコンデルタおよびホン川デルタの地方中核都市がソーシャルコマース向けマイクロフルフィルメントノードを採用し、適切なサイズのカートンとデジタル印刷スリーブへの需要を押し上げています。

国境地帯の省はASEAN貿易回廊統合の恩恵を受け、多言語ラベリングおよびさまざまな地域基準へのコンプライアンスが必要とされています。ここでは折りたたみカートンコンバーターが規制アドバイザリーおよびクイックターン版下サービスを提供することで優位に立っています。全体として、地域特化によりベトナム紙包装市場は地域ニーズに対応し、均衡のとれた全国成長を確保しています。

競争環境

市場は中程度の集中度を示しています。SCGパッケージングは地域規模を活用し、エコ効率型ボードグレードに支えられたEBITDA拡大とともに、ベトナムでの売上高7兆7,700億ベトナムドン(3億100万米ドル)を直近に報告しています。[3]ベトナム・インベストメント・レビュー、「SCGが強いEBITDAと利益成長を達成」、vir.com.vnテトラパックの設備増設はプレミアムアセプティックカートンのニッチを強化し、棚対応食品輸出をターゲットとした高スループットのRecart®ラインを導入しています。国内中堅プレーヤーはコスト競争力のある段ボール供給に注力する一方、新規参入者は税制優遇で後押しされた小ロットカートン案件を獲得するためデジタル印刷機に投資しています。

外国製紙工場が繊維を確保しベトナムのASEAN全域貿易アクセスを活用するための合弁企業を検討する中、競争の激しさが高まっています。サステナビリティが主要な差別化要因であり続け、コンバーターはリサイクル含有量認証と炭素フットプリントダッシュボードを打ち出して国際的な購入者にアピールしています。上流のパルプ製造または下流の物流を統合した企業はマージン拡大が期待されます。しかし中小企業はフレキシブルなリードタイムで地域顧客に対応し、一定の地位を保持しています。

統合化の動きが続いています。SCGによるStarprintの買収により下流の折りたたみカートン生産能力とフレキシブル包装のノウハウが強化され、電子機器およびヘルスケアアカウントへのクロスセリングが可能となっています。一方、モールドファイバーのスタートアップ企業が独自のツーリングを展開し、プレミアム電子機器クッション材市場への参入を図っています。これらのダイナミクスは、技術採用とサステナビリティポジショニングが競争上の成果を形成する進化するベトナム紙包装市場を示しています。

ベトナム紙包装産業リーダー

Starprint Vietnam Joint Stock Company

Tetra Pak International S.A.

SCG Paper Public Company Limited

Lee & Man Paper Manufacturing Ltd.

Oji Interpack Vietnam Co., Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:テトラパックはホーチミン市のアセプティックカートン工場の第2期拡張(9,700万ユーロ)を落成し、年間生産能力を300億パック超に引き上げ、AIを活用した品質管理を導入しました。

- 2025年7月:テトラパックとDovecoが保存料不使用食品向けに時間当たり6,000箱の処理能力を持つテトラ・リカートラインを稼働させました。

- 2025年6月:SCGは2025年第1四半期に8,340億ベトナムドン(3,200万米ドル)の利益を計上し、ベトナム事業の売上高は7兆7,700億ベトナムドン(3億100万米ドル)となりました。

- 2025年5月:加工品輸出は最初の5ヵ月間で1,530億米ドルに達し、製造拠点全体での包装需要を押し上げました。

ベトナム紙包装市場レポートの調査範囲

紙はいくつかの最終ユーザー産業において製品の包装に広く使用されています。紙板包装にはさまざまなグレードが存在します。折りたたみカートンのような板紙は、容器製造に最も広く使用される素材です。製造プロセスでは、板紙はパルプ化、漂白(任意)、精製、シート形成、乾燥、カレンダリング、および巻取りが必要です。紙包装材料は金属やプラスチックなど他の素材に比べて効率的に再利用・リサイクルが可能です。これが紙包装がエコフレンドリーで経済的な包装形式とみなされる理由です。ベトナム紙包装市場は、国内の最終ユーザー産業全体で使用されるさまざまな紙包装タイプから生み出される収益を追跡しています。本研究は、新興市場における最も広く採用されている戦略の定性的なカバレッジと主要基本指標の分析を提供します。

ベトナム紙包装市場はタイプ別(カートンボードおよびコンテナボード)、製品タイプ別(折りたたみカートン、段ボール箱およびコンテナ、その他の製品タイプ)、最終ユーザー産業別(食品、飲料、ヘルスケア、パーソナルケア、家庭用ケア、電気・電子、その他の最終ユーザー産業)に区分されています。レポートはすべての前述セグメントについて金額(米ドル)による市場予測および規模を提供します。

| カートンボード | ソリッドブリーチドサルフェート(SBS) |

| ソリッドアンブリーチドサルフェート(SUS) | |

| フォールディングボックスボード(FBB) | |

| コーテッドリサイクルボード(CRB) | |

| アンコーテッドリサイクルボード(URB) | |

| その他のカートンボードグレード | |

| コンテナボード | ホワイトトップクラフトライナー |

| その他のクラフトライナー | |

| ホワイトトップテストライナー | |

| その他のテストライナー | |

| セミケミカルフルーティング | |

| リサイクルフルーティング | |

| その他のグレード |

| 折りたたみカートン |

| 段ボール箱およびコンテナ |

| その他の製品 |

| 食品 |

| 飲料 |

| ヘルスケア |

| パーソナルケア |

| 家庭用ケア |

| 電気・電子 |

| その他の最終ユーザー産業 |

| リジッド(段ボール、ソリッドボード) |

| セミリジッド(ソリッドボード箱を除く折りたたみカートン) |

| フレキシブルペーパー(サシェ、ラップ) |

| モールドファイバーおよびパルプ包装製品 |

| グレード別 | カートンボード | ソリッドブリーチドサルフェート(SBS) |

| ソリッドアンブリーチドサルフェート(SUS) | ||

| フォールディングボックスボード(FBB) | ||

| コーテッドリサイクルボード(CRB) | ||

| アンコーテッドリサイクルボード(URB) | ||

| その他のカートンボードグレード | ||

| コンテナボード | ホワイトトップクラフトライナー | |

| その他のクラフトライナー | ||

| ホワイトトップテストライナー | ||

| その他のテストライナー | ||

| セミケミカルフルーティング | ||

| リサイクルフルーティング | ||

| その他のグレード | ||

| 製品別 | 折りたたみカートン | |

| 段ボール箱およびコンテナ | ||

| その他の製品 | ||

| 最終ユーザー産業別 | 食品 | |

| 飲料 | ||

| ヘルスケア | ||

| パーソナルケア | ||

| 家庭用ケア | ||

| 電気・電子 | ||

| その他の最終ユーザー産業 | ||

| 包装形式別 | リジッド(段ボール、ソリッドボード) | |

| セミリジッド(ソリッドボード箱を除く折りたたみカートン) | ||

| フレキシブルペーパー(サシェ、ラップ) | ||

| モールドファイバーおよびパルプ包装製品 | ||

レポートで回答される主要な質問

2026年のベトナム紙包装市場規模の現在の金額はいくらですか?

31億1,000万米ドルです。

2026年から2031年にかけてセクターはどのくらいの速度で成長すると予測されていますか?

年平均成長率(CAGR)9.61%で拡大し、2031年までに49億2,000万米ドルに達すると予測されています。

最も高い収益をもたらす製品カテゴリーはどれですか?

段ボール箱およびコンテナが2025年のベトナム紙包装市場規模の50.12%のシェアで首位を占めています。

段ボール箱需要拡大の主要触媒は何ですか?

ホーチミン市・ハノイ・ダナン全体での電子商取引の小包輸送量の急増が、堅牢な輸送用カートンの消費を押し上げています。

拡大生産者責任規制は素材選択をどのように形成していますか?

拡大生産者責任(EPR)は段ボール紙の20%リサイクル率を義務付けており、ブランドがプラスチックから軽量リサイクルボードおよびモールドファイバーソリューションへの転換を促進しています。

最終更新日: