キレート鉄農業微量栄養素市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

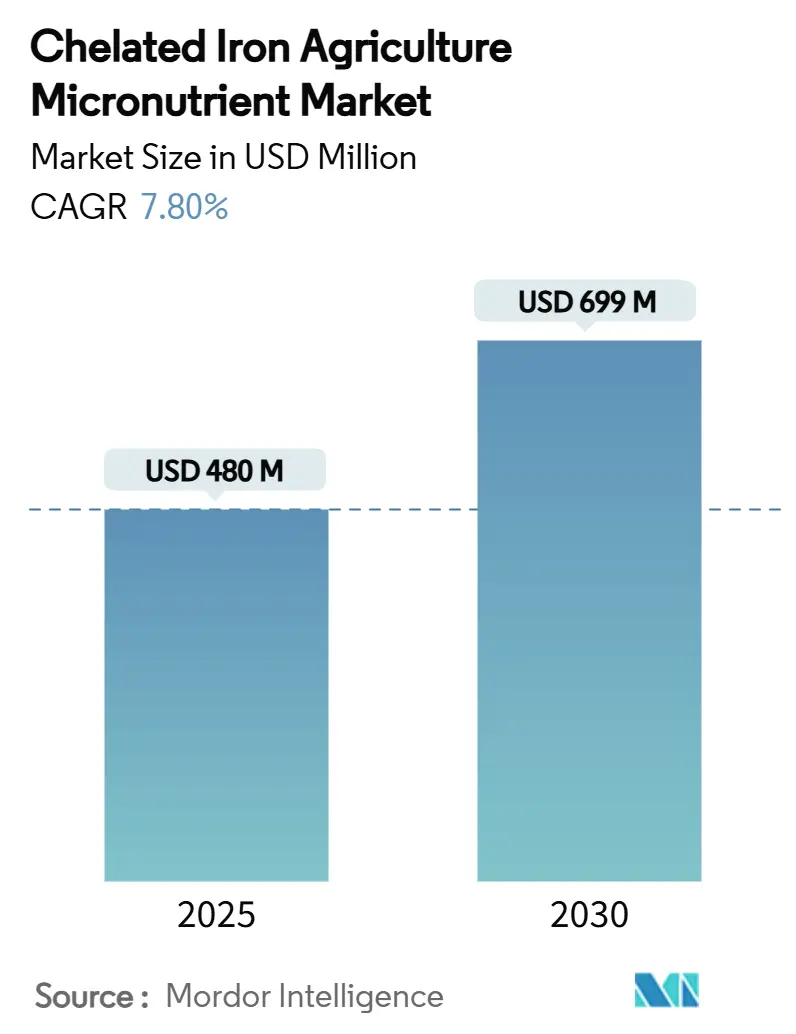

| 市場規模 (2025) | 480 百万米ドル |

| 市場規模 (2030) | 699 百万米ドル |

| 成長率 (2025 - 2030) | 7.80% CAGR |

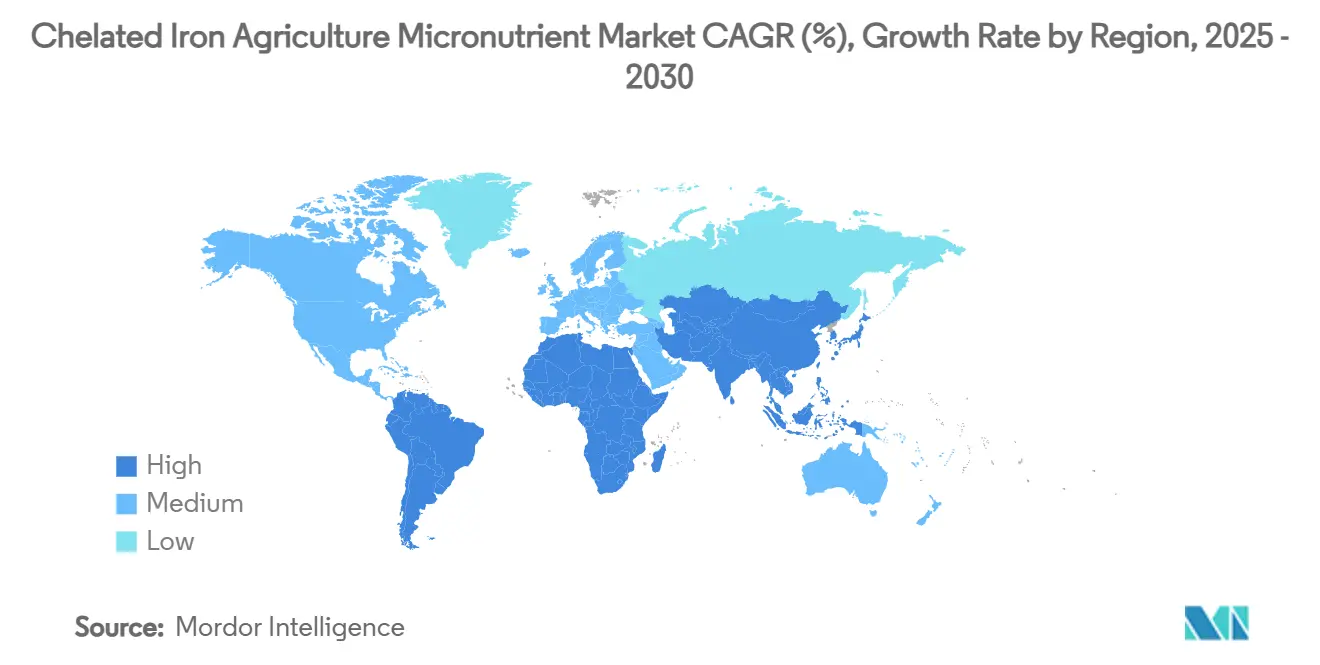

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

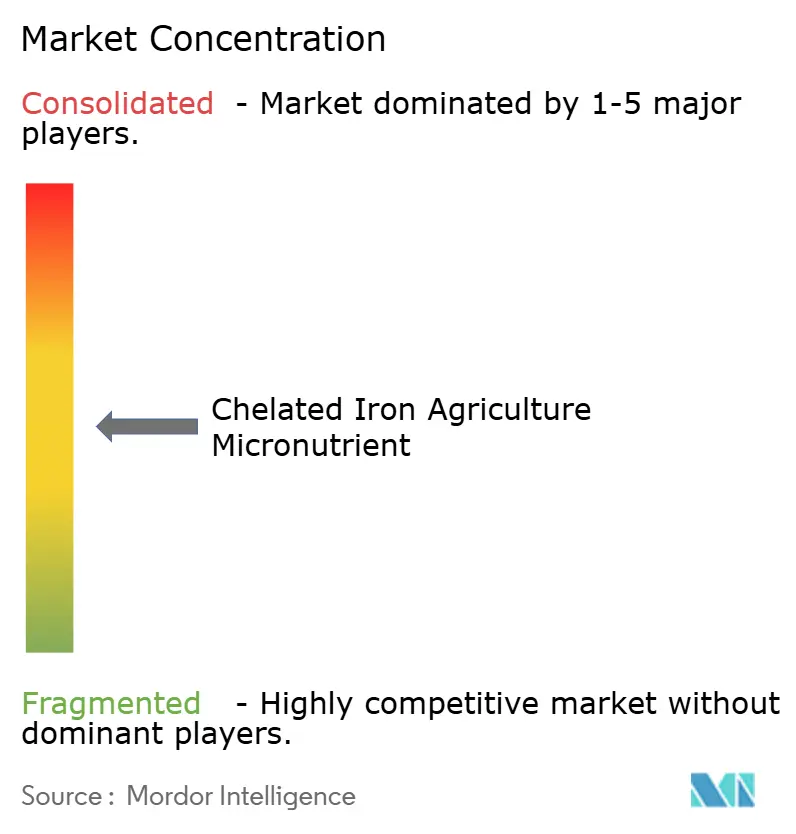

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるキレート鉄農業微量栄養素市場分析

キレート鉄農業微量栄養素市場規模は2025年に4億8,000万米ドルと評価され、2030年までに6億9,900万米ドルに達すると予測されており、同期間において堅調な7.8%のCAGRを反映しています。鉄が光合成および葉緑素合成を促進するという認識の高まりがキレート鉄農業微量栄養素市場を牽引しており、特にFe-EDDHAがpH14までの高アルカリ条件下でも溶解性を維持し、アルカリ性土壌における有効性を保持することが重要な要因となっています。精密フェルティゲーション、点滴灌漑、および主要作物における鉄強化義務化が採用を相互に強化し、キレート鉄農業微量栄養素市場が高付加価値園芸と大規模穀物生産の両方に浸透するのを後押ししています。アジア太平洋地域は中国における補助金主導の肥料需要増加を背景に2030年まで最も高い成長率を記録しており、北米は成熟したセンサーベース農業と充実した温室栽培面積により最大の収益シェアを確保しています。生分解性リガンドおよびデジタル施用ツールにおけるイノベーションが多国籍企業と地域専門企業の双方のポジション維持を可能にしているため、競争の激しさは中程度にとどまっており、キレート鉄農業微量栄養素市場全体にわたって健全な競争関係が持続しています。

主要レポートのポイント

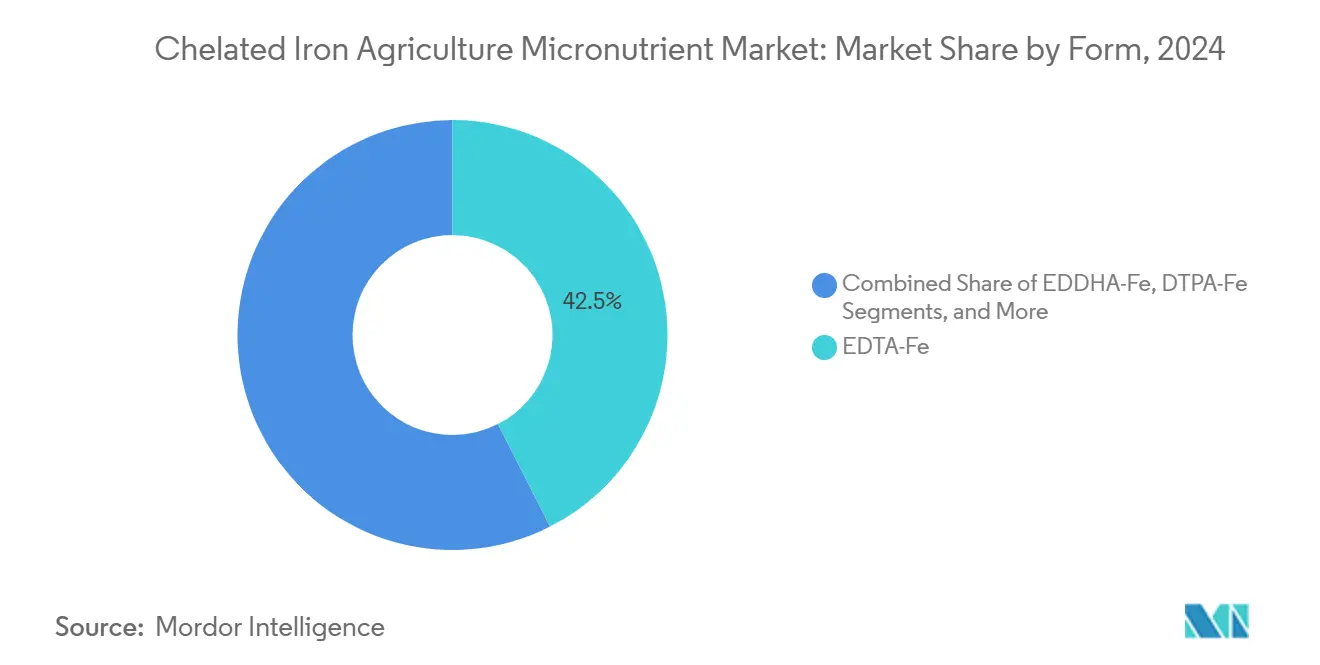

- 形態別では、EDTA-Feが2024年のキレート鉄農業微量栄養素市場シェアの42.5%を占め、EDDHA-Feは2030年までに9.8%のCAGRで成長する軌道にあります。

- 作物タイプ別では、穀物・穀類が2024年のキレート鉄農業微量栄養素市場規模の37%を占め、果物・野菜は同期間において8.9%のCAGRで拡大しています。

- 施用方法別では、土壌施用が2024年のキレート鉄農業微量栄養素市場規模の51.2%のシェアを保持し、フェルティゲーションは2030年までに10.7%のCAGRで拡大しています。

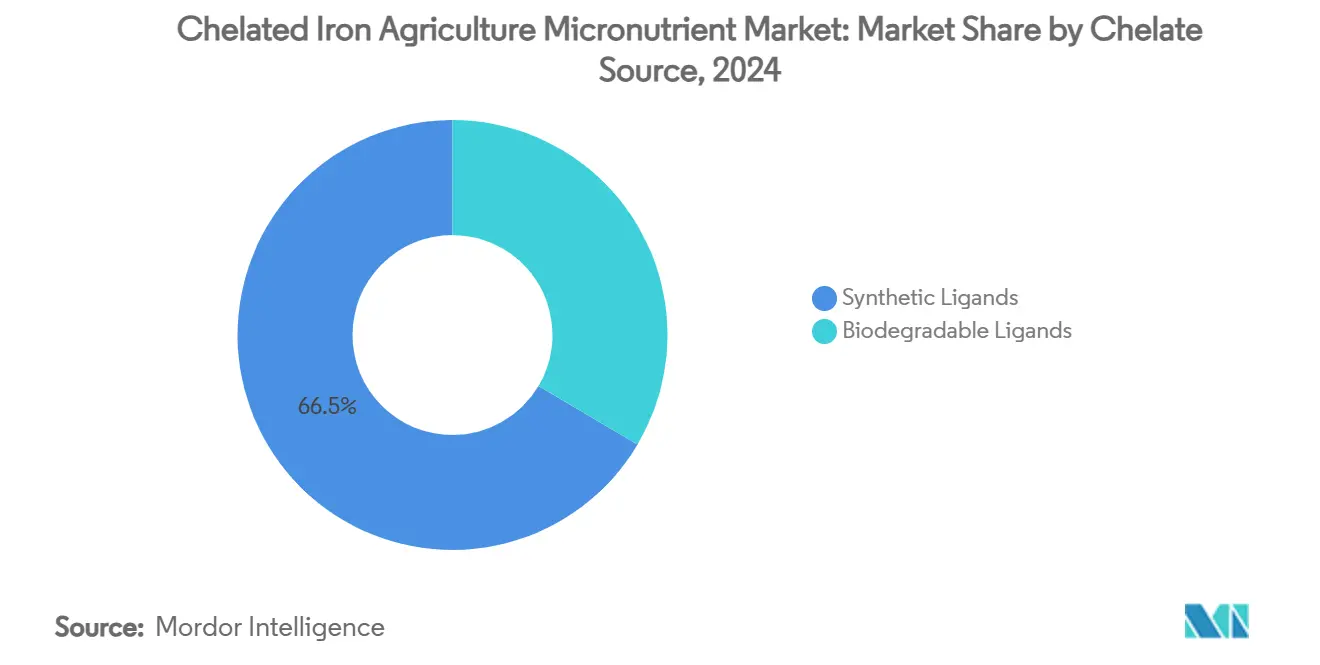

- キレート源別では、合成リガンドが2024年に66.5%の収益でリードし、生分解性リガンドは2030年までに最も速い11.1%のCAGRを記録しています。

- 地域別では、北米が2024年に28.5%の市場シェアで最高収益を維持し、アジア太平洋地域は2030年までに8.6%のCAGRが予測されています。

- 企業集中度別では、上位5社が2024年のキレート鉄農業微量栄養素市場シェアの65%を支配しています。

世界のキレート鉄農業微量栄養素市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密フェルティゲーション採用の急増 | +2.1% | 北米と欧州での早期成長を伴うグローバル | 中期(2〜4年) |

| 主要作物における鉄栄養に対する政府の推進 | +1.8% | アジア太平洋地域が中核、アフリカおよび南米への波及 | 長期(4年以上) |

| 持続可能な点滴灌漑との適合性 | +1.5% | グローバル、特に水不足地域 | 中期(2〜4年) |

| 施設型農業面積の拡大 | +1.2% | 北米と欧州、アジア太平洋への拡大 | 長期(4年以上) |

| アルカリ性土壌におけるEDDHAキレートの急速な商業化 | +0.9% | グローバル、アルカリ性土壌地域に集中 | 短期(2年以内) |

| 生分解性キレートリガンドの進歩 | +0.7% | 欧州と北米、規制主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密フェルティゲーション採用の急増

フェルティゲーションシステムは完全水溶性の栄養素を必要とし、キレート鉄は点滴ラインを詰まらせる可能性のある沈殿を防ぎます。IoT対応インジェクターは現在、生育ステージごとに鉄濃度を調整し、吸収効率を高め、労働力を削減しています。新規農業技術の60%以上がセンサー駆動型の栄養素供給を優先しています。その結果、高付加価値果物や温室野菜における収量増加によってプレミアム投入コストが相殺されるため、キレート鉄農業微量栄養素市場が恩恵を受けています。精密施用は廃棄物も最小化し、世界的な環境スチュワードシッププログラムにも訴求しています。

主要作物における鉄栄養に対する政府の推進

米や小麦などの主要作物における鉄強化の義務化は、農場段階での予測可能な微量栄養素需要を確立します[1]出典:フィリピン通信社、「イロコス・ノルテが鉄強化米の採用を推進」、pna.gov.ph。インドは強化穀物を社会的セーフティネットに組み込み、農業投入物と公衆衛生目標を統合しています。OECDの枠組みは、収穫後の補充よりも圃場内強化の経済的根拠を検証しています[2]出典:OECD、「大規模食品強化の規制ガバナンス」、oecd.org。補助金はキレート鉄と無機鉄の価格差を縮小し、価格感応度の高い市場での農家の採用を改善しています。国家調達契約は長期的な数量を確約し、キレート鉄農業微量栄養素市場のパイプラインを安定させています。

持続可能な点滴灌漑との適合性

水不足が点滴灌漑の普及を加速させており、キレート鉄は変動する圧力下でも溶解性を維持し、途切れのない栄養素供給を確保します[3]出典:農業・園芸開発委員会、「フェルティゲーション入門」、ahdb.org.uk 。改修された丘陵地の点滴システムは、圧力調整器とフェルティゲーションインジェクターを組み合わせることで、従来の構成と比較して資本コストを35.3%節約します。水効率に対する政府のインセンティブは、補助金の支払いを精密な栄養素施用と連動させ、多層的な需要を促進しています。乾燥地域では、栽培者はキレート鉄の使用を黄化病に対するリスク軽減と同一視するようになっており、キレート鉄農業微量栄養素市場のフットプリントを強化しています。

施設型農業面積の拡大

垂直農場と温室は従来の生産量の最大11倍の収量をもたらしますが、集約的な生産はキレート鉄が保証する精密な微量栄養素供給に依存しています。水耕液はpHが変動しますが、キレート鉄は生物学的利用能を維持し、黄化病の急速な発症を防ぎます。都市型農業と機関投資家は、プレミアム栄養素を優先する気候に依存しない食料システムを支援しています。屋上温室は再生可能エネルギーと閉ループ型フェルティゲーションを統合し、超高純度キレートグレードへのニッチな需要を生み出しています。これにより、キレート鉄農業微量栄養素市場に特化したレイヤーが追加され、量よりも品質が重視されています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 無機鉄塩と比較した1ヘクタール当たりの高コスト | -1.4% | グローバル、特に価格感応度の高い新興市場 | 短期(2年以内) |

| 複合微量栄養素ブレンドとの競合 | -0.8% | グローバル、先進国市場に集中 | 中期(2〜4年) |

| 高温気候における貯蔵寿命の課題 | -0.6% | 熱帯・亜熱帯地域 | 短期(2年以内) |

| 合成キレートに対する新たな生態毒性規制 | -1.1% | 欧州と北米、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

無機鉄塩と比較した1ヘクタール当たりの高コスト

キレート鉄は硫酸第一鉄に対して8〜15倍のプレミアムを要求し、微量栄養素支出が総肥料費の12%を超える可能性がある低マージンの穀物システムでは予算を圧迫します。栽培者は通常、1ヘクタール当たりの追加コストを予測される収量増加で割ることで投資収益率を計算します。商品価格が軟化すると、回収期間が2シーズンを超える可能性があり、購入を思いとどまらせます。投入信用プログラムと協同組合による一括購入は価格ショックを部分的に相殺しますが、多くの小規模農家は政府補助金が届くまで採用を遅らせます。根圏に直接キレートを微量投与する機器は施用量を20〜30%削減しますが、その節約効果は小売段階では必ずしも明らかではありません。黄化病耐性品種の育種努力は生物学的なヘッジを提供しますが、そのような品種は高pH土壌での補足的な鉄の必要性を排除することはほとんどありません。その結果、短期的な需要弾力性は高いままであり、このコスト格差がキレート鉄農業微量栄養素市場全体の成長に対する持続的な抑制要因となっています。

複合微量栄養素ブレンドとの競合

鉄と亜鉛、マンガン、ホウ素をパッケージ化した粒状または液状ブレンドは、1回の施用で複数の欠乏症に対処することで労働力を削減し、単独キレートを放棄するよう栽培者を誘惑します。これらの混合物はしばしば低コストのオキシ硫酸塩または酸化物キャリアを使用しており、生物学的利用能が劣っていても鉄1単位当たりの初期価格が魅力的に見えます。圃場試験では、高亜鉛ブレンドを精密なバランス調整なしに施用した場合、栄養素の拮抗作用により鉄の吸収が最大25%低下する可能性があることが示されていますが、そのような微妙な点は多くの購買決定において見落とされることが多いです。キレート鉄サプライヤーは現在、適合性チャートを公開し、デジタルタンクミックス計算ツールを提供して、汎用ブレンドに関連する収量ペナルティを強調し、市場シェアの維持を図っています。小売農業専門家は推奨事項をますます細分化し、大豆や柑橘類などの黄化病が発生しやすい作物には単一元素のキレート鉄を提案し、複数の微量栄養素で限界値を示す土壌にはブレンドを留保しています。したがって、利便性と農学的精度の間の競争は、2030年までキレート鉄農業微量栄養素市場のダイナミクスを形成し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:EDDHA-Feが高pH圃場でシェアを拡大

EDTA-Feは市場全体収益の42.5%のシェアを占める主要セグメントです。EDDHA-Feは9.8%という最も速いCAGRで成長する栽培者として繁栄しています。EDDHAからのキレート鉄農業微量栄養素市場規模への貢献は急速に増加しており、スペイン、トルコ、および米国中西部においてEDTAから市場シェアを獲得しています。EDTA-Feはコスト優位性と幅広いpH範囲にわたる汎用性により世界的なリーダーであり続けています。DTPA-Feは両極端の中間に位置し、灌漑土壌がpH6.5付近で推移する園芸において好まれています。IDHA-Feは有機認証を満たし迅速に生分解するため、温室レタスのプレミアムチャネルに参入しています。Fe-EDDHSAに関する研究は従来のEDDHAよりも優れた光安定性を示しており、次世代製品へのアップグレードの可能性を示唆しています。したがって、サプライヤーは土壌化学によってポートフォリオをセグメント化し、各農学的シナリオが最も適合するキレートに誘導されるようにしており、これにより全体的なアドレス可能な売上が拡大しています。

第二のトレンドとして、液体製剤が粒状製剤よりも優位に立っています。液体はフェルティゲーションおよび葉面散布装置とシームレスに統合される一方、粒状製剤は均一性と物流が一括散布に有利な広大な穀物農地では依然として優勢です。包装は温室ユーザー向けに5リットルの返却可能なドラム缶に小型化され、20キログラムの袋は畝間作物の標準として残っています。技術サービスチームは実験室の安定性データを圃場プロトコルに変換し、農業専門家と最前線の小売業者の信頼を高めています。これらの戦略は総合的に精密農業との連携を強化し、ブランドの粘着性を高め、キレート鉄農業微量栄養素市場を拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

作物タイプ別:穀物が支配的も園芸が加速

穀物・穀類は鉄強化政策が米や小麦などの主要作物を対象としているため、37%という過半数のシェアを引き続き占めています。政府は社会プログラム向けに鉄分十分な穀物を調達しており、インド、フィリピン、エジプトにおけるキレート鉄農業微量栄養素市場の需要を直接押し上げています。穀物栽培者は広大な農地をカバーする最も低コストの経路である土壌施用を採用し、基本的な消費を安定させています。

一方、果物・野菜は1ヘクタール当たりのマージンが高く、農産物の品質が鉄の状態に敏感であることから、8.9%のCAGRで最も速い収益成長を生み出しています。トマト、ピーマン、葉物野菜の施設栽培ではフェルティゲーションが展開され、キレート溶液の繰り返し購入が生まれています。マメ科植物における窒素固定が鉄の必要性を高めるため、油糧種子と豆類は安定した成長を維持しており、この事実は農家を較正された鉄補給に向けて誘導する普及指導員向けの資料で強調されています。観賞用芝ブレンドはスタジアムの芝生やゴルフコースの美観的な緑化のためにキレート鉄を統合し、信頼性の高いニッチを形成しています。水耕レタス向け高純度Fe-EDDHAや小麦向け粒状EDTAなどの作物特異的製剤は、製品ラインナップを多様化し、生産システム全体にわたるキレート鉄農業微量栄養素市場のプレゼンスを強化しています。

施用方法別:フェルティゲーションが急増する一方で土壌施用が過半数シェアを維持

土壌施用はその簡便さと低い機器ハードルにより依然として普及しており、2024年のキレート鉄農業微量栄養素市場規模の51.2%のシェアを維持しています。作業期間が限られる大規模穀物農地に適しています。フェルティゲーションは、特にイスラエル、カリフォルニア、および中国の一部でドリップおよびピボットシステムが普及するにつれて10.7%のCAGRを記録しています。葉面散布は、複数回の施用がすでにスケジュールされているタンクミックスで迅速な緑化が最優先される果樹園で新たな関連性を見出しています。

自動化が需要パターンを形成しています。クラウドダッシュボードに接続されたセンサーが栽培者に早期の黄化病を警告し、灌漑ラインを通じた微量投与を引き起こします。サービスプロバイダーはハードウェアリースとキレート鉄を含む栄養素サブスクリプションキットをバンドルし、顧客を長期契約に縛り付けています。このエコシステムはキレート鉄農業微量栄養素市場のソリューションを精密農業ワークフローに深く組み込み、コモディティ化に対するヘッジとなっています。

キレート源別:持続可能性の転換が生分解性リガンドを優遇

合成リガンドは確立された製造ネットワークと実証済みの農学的成果により66.50%のシェアで支配的地位を維持しています。生分解性リガンドは規制とブランディングの力が生態毒性軽減に収束するため、11.1%のCAGRでより速く成長しています。GLDAおよびIDHAの生産能力は、欧州の工場が操業を拡大した2024年に22%増加しました。EDTAに対する当初15%の価格プレミアムは2025年初頭までに8%に縮小し、主流の園芸での採用が解禁されました。

キレート鉄農業微量栄養素市場では、専門種子会社がキレート放出を根の出現と同期させるリガンド対応種子コーティングを推進しています。サプライヤーは重金属の移動性低下を強調しており、これは離乳食や有機認証向けの作物において有利です。認証機関は現在、監査チェックリストにリガンド分解プロファイルを含めており、ユーザーを生分解性オプションへとさらに誘導しています。イノベーションの勢いは、2030年までに生分解性リガンドがセグメント収益の4分の1を占め、市場全体の材料フローを変革する可能性があることを示しています。

地域分析

北米は2024年に28.5%で世界収益をリードしており、これはコーンベルトにおける広範なセンサーネットワーク、高度なフェルティゲーション、および広大なアルカリ性土壌によるものです。米国は6百万エーカーを超えるトウモロコシと大豆の農地にキレート鉄を供給しており、そこではpHが7.5を超えることが多いです。カナダの温室事業者は水耕キュウリとピーマンに超高純度Fe-EDDHAを選択しており、国内の施設型農業面積は2025年までに約1,800ヘクタールに達することに貢献しています。BungeとNutrienプログラムなどの官民連携は、キレート鉄を炭素効率の高い肥料パッケージとバンドルすることで再生農業の実践を奨励しています。この地域の顕著なCAGRは、継続的な技術アップグレードと微量栄養素をデジタル農業プラットフォームに組み込むインテグレーター主導のサービスモデルから生まれています。

アジア太平洋地域は8.6%という最も速いCAGRを記録しています。中国の補助金改革は肥料支出を5〜6%増加させ、山東省などの省がリンゴ園の鉄キレート施用量に関する具体的なガイダンスを発行しています。インドは鉄の生物強化目標をバランス施肥と連携させ、州の調達チャネルを通じて強力な需要シグナルを発信しています。オーストラリアの温室野菜輸出は色と貯蔵寿命を維持するために一貫した鉄栄養に依存しており、フェルティゲーショングレードのキレートの採用を促進しています。日本は都市地区に垂直農場クラスターを推進しており、変動する循環pHの下での安定性のためにキレート鉄をデフォルトとするリアルタイム栄養素分析を特徴としています。

欧州は厳格な環境スチュワードシップに導かれ、急速なCAGRで前進しています。ドイツとフランスは、キレート投入物を使用した検証済みの栄養素効率向上に対して栽培者に補償するカーボンファーミングパイロットプロジェクトを実施しています。スペインの高付加価値温室トマトは、石灰質土壌の制約に対抗するために精密点滴灌漑を通じてFe-EDDHAに大きく依存しています。REACH適合がイタリアの専門生産者が2025年にGLDAベースのラインを立ち上げるなど、生分解性リガンドへの投資を促進しています。この地域は強固な知識交換ネットワークを支援し、ベストプラクティスの迅速な普及を確保しています。

競争環境

キレート鉄農業微量栄養素市場は中程度に集中しており、上位5社のサプライヤーが収益の65%を支配しています。Yara International ASAは、組織検査を組み込んで投与量を推奨するデジタル農業ツールと広範な流通網を通じて最も顕著なシェアを誇っています。Israel Chemicals Ltd.(ICL)はリン酸塩と臭素の垂直統合された事業を活用してコスト競争力を維持しながら、リガンドイノベーションに特化した50名の研究開発部門を擁しています。

戦略的差別化は現在、化学と施用適合性の組み合わせに依存しています。生体触発型鉄キレーターの特許活動は2024年に前年比14%増加しており、微生物のシデロフォアを模倣するペプチドベースのリガンドで混雑したパイプラインを反映しています。パートナーシップはアグリテックと微量栄養素の専門知識を橋渡しし、Syngentaはキレート鉄と相乗効果を発揮して根の吸収効率を高める微生物内生菌を共同開発するためにIntrinsyx Bioと提携しています。地域プレーヤーは大手多国籍企業のプレゼンスが限られているニッチを守るために近接性とカスタマイズされたサービスを活用しています。

参入障壁は依然として高いです。生産にはステンレス機器、制御雰囲気反応、および厳格な品質追跡が必要です。肥料登録のための規制承認と相まって、これらのハードルは日和見的な参入者を阻止しています。それにもかかわらず、バイオテクノロジースタートアップは土壌中の天然鉄を可溶化する微生物代替品に注目しており、長期的には合成キレート需要を破壊する可能性があります。既存プレーヤーは生物学的プラットフォームへのベンチャー投資によってヘッジしています。マーケティングはますます持続可能性バッジとデジタルアドバイザリーポータルを中心に展開し、ブランドロイヤルティを強化してトン数を超えた価値を引き出し、キレート鉄農業微量栄養素市場において堅固なマージンプロファイルを維持しています。

キレート鉄農業微量栄養素産業リーダー

Yara International ASA

BASF SE

Haifa Group

Nouryon Holding B.V.

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:SyngentaとIntrinsyx Bioは、温室作物における鉄を含む栄養素吸収効率を高める生物学的ソリューションを提供するための協力関係を発表しました。

- 2025年1月:Koch Agronomic ServicesはCompass Mineralsの북米微量栄養素資産の買収を完了し、主要な栽培者ハブ全体でキレート鉄のリーチを拡大しました。

世界のキレート鉄農業微量栄養素市場レポートの範囲

| EDTA-Fe |

| EDDHA-Fe |

| DTPA-Fe |

| IDHA-Fe |

| 穀物・穀類 |

| 果物・野菜 |

| 油糧種子・豆類 |

| 芝・観賞植物 |

| 土壌施用 |

| フェルティゲーション |

| 葉面散布 |

| 合成リガンド |

| 生分解性リガンド |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| スペイン | |

| イタリア | |

| 英国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 形態別 | EDTA-Fe | |

| EDDHA-Fe | ||

| DTPA-Fe | ||

| IDHA-Fe | ||

| 作物タイプ別 | 穀物・穀類 | |

| 果物・野菜 | ||

| 油糧種子・豆類 | ||

| 芝・観賞植物 | ||

| 施用方法別 | 土壌施用 | |

| フェルティゲーション | ||

| 葉面散布 | ||

| キレート源別 | 合成リガンド | |

| 生分解性リガンド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| スペイン | ||

| イタリア | ||

| 英国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2030年までのキレート鉄農業微量栄養素市場の予測規模は?

キレート鉄農業微量栄養素市場規模は2030年までに6億9,900万米ドルに達すると予測されています。

市場内で最も速く成長しているセグメントはどれですか?

フェルティゲーションは点滴灌漑が世界的に拡大するにつれて10.7%のCAGRで最も速い成長を記録しています。

EDDHA-Feがアルカリ性土壌で好まれる理由は何ですか?

Fe-EDDHAはpH14まで溶解性を維持し、石灰質圃場での鉄の沈殿を防ぎ、信頼性の高い吸収を確保します。

規制は製品開発にどのような影響を与えていますか?

EDTAに対する欧州の生態毒性審査がGLDAやIDHAなどの生分解性リガンドへの投資を加速させ、製品パイプラインを再形成しています。

最も魅力的な成長見通しを提供する地域はどこですか?

アジア太平洋地域は中国の肥料補助金改革と施設型農業の拡大に牽引され、8.6%のCAGRでリードしています。

競争環境を定義する戦略的動向は何ですか?

主要な動向には、Koch Agronomic ServicesによるCompass Mineralsの微量栄養素資産の買収と、微生物効率ソリューションをキレート鉄製品と統合するためのSyngentaとIntrinsyx Bioのパートナーシップが含まれます。

最終更新日: