企業間(B2B)宅配便・速達・小包(CEP)市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

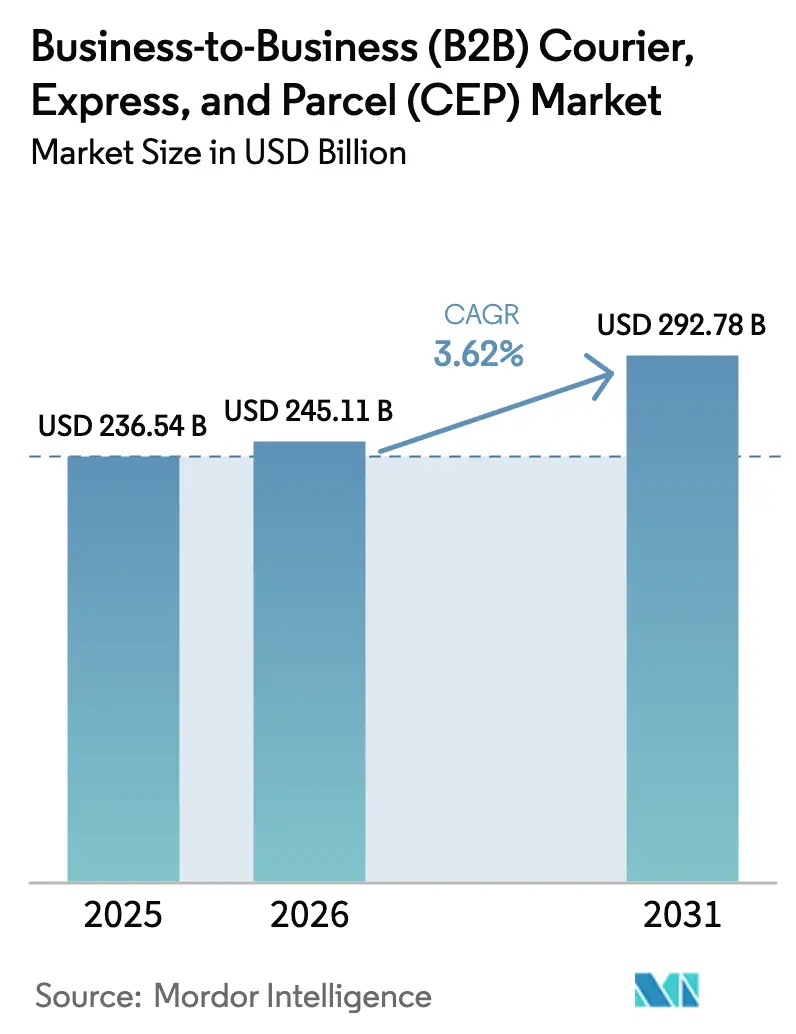

| 市場規模 (2026) | 245.11 十億米ドル |

| 市場規模 (2031) | 292.78 十億米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる企業間(B2B)宅配便・速達・小包(CEP)市場分析

企業間(B2B)宅配便・速達・小包(CEP)市場規模は、2025年の2,365億4,000万米ドルから2026年には2,451億1,000万米ドルへ拡大し、2026年から2031年にかけて年平均成長率(CAGR)3.62%で成長して2031年には2,927億8,000万米ドルに達すると予測されています。デジタル統合の高度化、自動化、ニアショアリングがサプライチェーンの変動にもかかわらず需要を下支えしています。北米はネットワークの成熟度を背景に引き続き収益の中核を担う一方、アジア太平洋地域はメーカーが生産能力を移転し越境Eコマースが拡大するなかで最も急速な成長を示しています。国内配送が輸送量の大半を占めますが、貿易協定が通関上の障壁を低減しているため、国際ルートの成長率が国内を上回っています。B2B購買担当者が速度をコストよりも重視するようになったため、速達サービスはプレミアム価格を獲得しており、スマートハブとルート最適化を備えた事業者がこの変化を取り込んでいます。DSVによるDBシェンカーの143億ユーロ(157億8,000万米ドル)買収に代表される業界再編は、規模・技術・専門的な垂直統合能力の獲得競争を示しています。

レポートの主要ポイント

- 配送先別では、2025年において企業間(B2B)宅配便・速達・小包(CEP)市場シェアの67.45%を国内出荷が占め、国際出荷は2026年から2031年にかけてCAGR 4.42%で拡大する見込みです。

- 配送速度別では、2025年において非速達サービスが収益シェアの63.20%を占め、速達セグメントは2026年から2031年にかけてCAGR 4.41%で成長する軌道にあります。

- 荷物重量別では、2025年において軽量パッケージが企業間(B2B)宅配便・速達・小包(CEP)市場規模の62.95%を占め、中重量小包は2026年から2031年にかけてCAGR 4.05%で成長する見込みです。

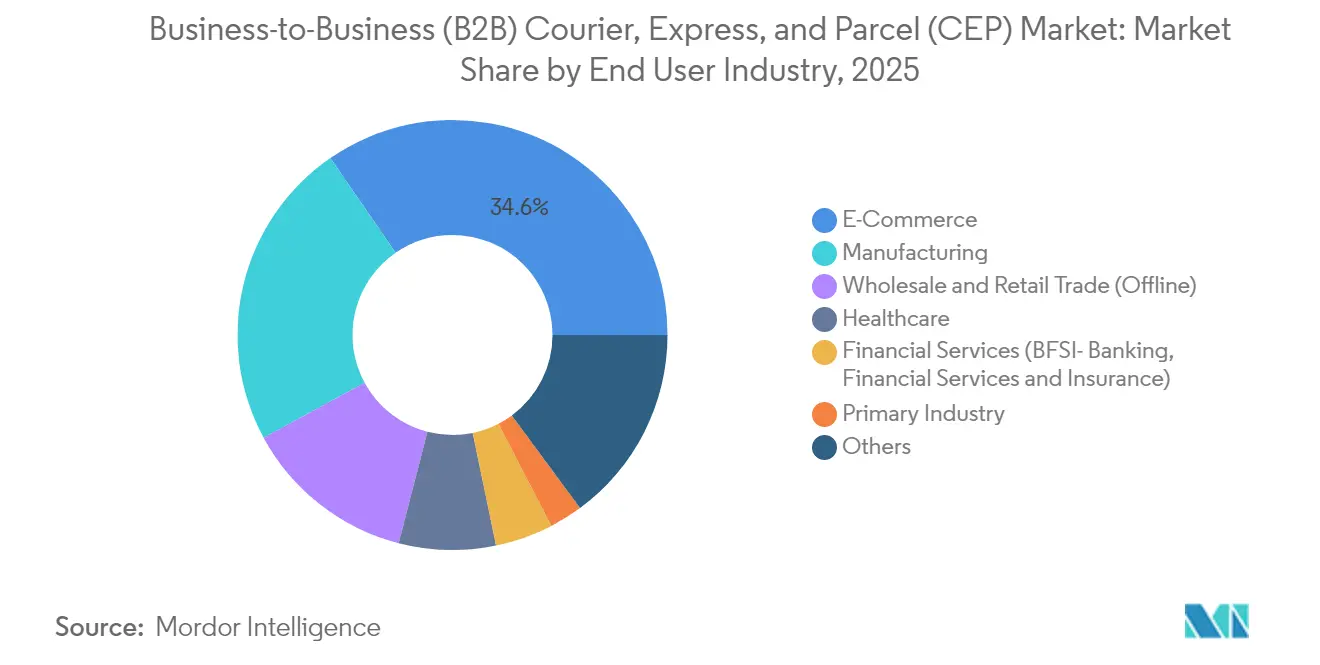

- エンドユーザー産業別では、2025年においてEコマースが収益シェアの34.62%でトップを占め、ヘルスケアは2026年から2031年にかけてCAGR 4.08%で成長すると予測されています。

- 輸送手段別では、2025年において道路輸送が収益の47.10%を占め、航空輸送は2026年から2031年にかけてCAGR 4.39%で拡大する見込みです。

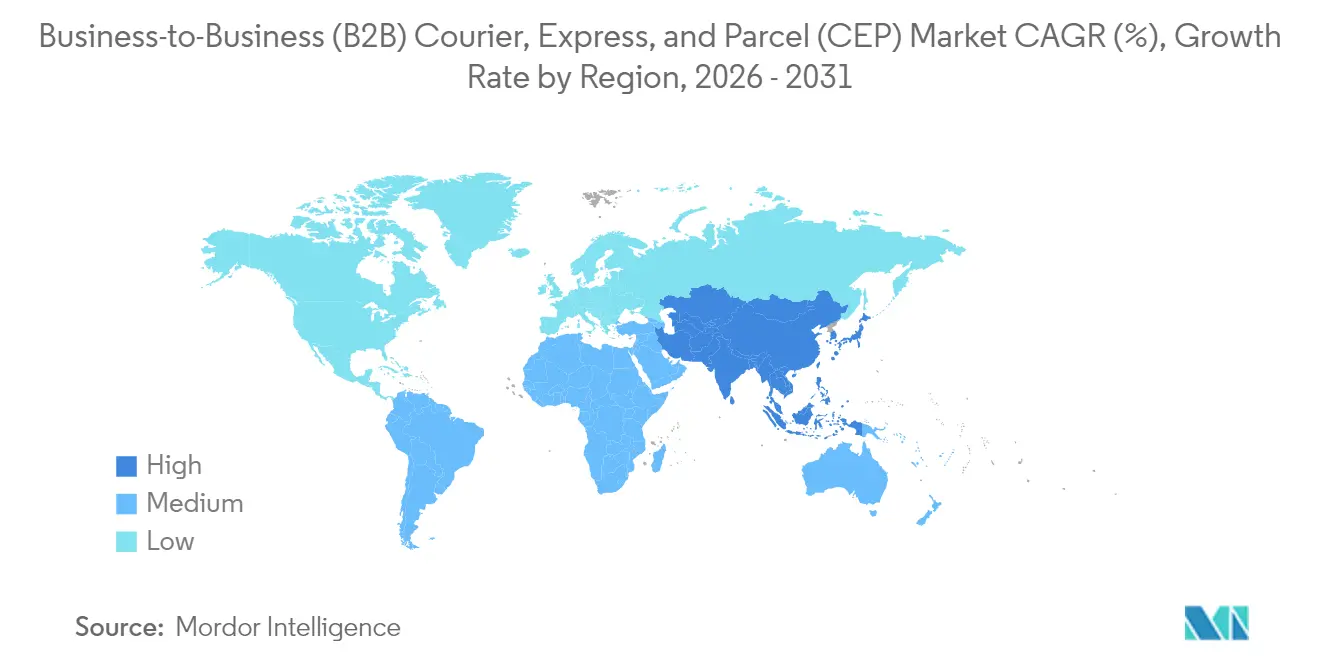

- 地域別では、2025年において北米が35.98%のシェアを占め、アジア太平洋地域は2026年から2031年にかけてCAGR 5.12%と最も高い地域成長率を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル企業間(B2B)宅配便・速達・小包(CEP)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業およびサプライヤーにおけるデジタル貿易の成長が小包需要を促進 | +1.2% | 北米、欧州 | 中期(2〜4年) |

| 当日配達・翌日配達が業界標準として急速に普及 | +0.8% | 北米、EU、アジア太平洋 | 短期(2年以内) |

| 貿易協定が越境輸送の成長に新たな勢いをもたらす | +0.6% | アジア太平洋、南北アメリカ | 長期(4年以上) |

| 自動化とロボティクスが倉庫をよりスマートなハブに変革 | +0.7% | グローバル | 中期(2〜4年) |

| ニアショアリングとマイクロフルフィルメントがより迅速なオンデマンド生産を支援 | +0.5% | 北米、メキシコ、アジア太平洋 | 中期(2〜4年) |

| 炭素コストの上昇が荷物統合へのより強固な取り組みを促進 | +0.4% | EU、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業および産業サプライヤーによるデジタル貿易導入の拡大

中小規模の輸出業者はオンラインチャネルを主要な成長手段として位置づけており、DHL の調査では中小企業の65%が国際Eコマース量の増加を見込み、78%がコスト削減よりも短いトランジットタイムを優先していると報告されています。プラットフォーム統合により、キャリアはERPとの連携やリアルタイム追跡の提供を求められ、可視性と信頼性を保証するプレミアムサービスへの需要が高まっています。産業流通業者も調達のデジタル化に伴い同様の行動を示し、出荷頻度が加速し、企業間(B2B)宅配便・速達・小包(CEP)市場のアドレッサブルベースが拡大しています。

配送窓口の厳格化 ― 当日配達・翌日配達の標準化

消費者の購買行動がビジネス調達にも影響を与え、都市圏では翌日フルフィルメントが標準要件となっています。もともと消費者向けサービスを提供していたクイックコマース事業者が工場・病院・修理店を対象とし始めており、従来の統合業者はアーバンマイクロハブ、動的ルーティング、電気バンの配備を迫られています。高水準のサービスレベルは、ネットワークリーチで対抗できない中小規模の宅配業者と大手プレイヤーとの差を拡大させています。

貿易協定がもたらす新たな越境機会

アジア太平洋地域の15か国・地域が参加するRCEP協定は関税を引き下げ、手続きを合理化し、製造業者や中堅規模の輸出業者に新たなルートを開放しています[1]RCEPが経済回復と課題のなかで地域成長を促進,

中華人民共和国国務院, gov.cn。北米では、USMCA(米国・メキシコ・カナダ協定)の規定がニアショアリングを促進し、米国、メキシコ、カナダ間の越境輸送量を押し上げています。通関手続きの専門知識を持つプロバイダーはファーストムーバーの優位性を活かし、ドアツードアの一括ソリューションを求める地域の中小企業との連携を強化しています。

自動化による倉庫・ハブのスマート化

ロボティクスによるソーター、AI駆動の積載量バランシング、自律走行型無人搬送車(AGV)がスループットを向上させつつ、倉庫技術者の求人増加率に示される人手不足を緩和しています。自動化は24時間対応のカットオフ窓口を可能にし、温度管理された荷物の正確な取り扱いを実現するため、ヘルスケアおよびハイテク垂直市場において不可欠な存在となっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市規制が混雑およびラストマイル配送のボトルネックを悪化させる | -0.4% | 世界の主要都市 | 短期(2年以内) |

| 複雑な規制・関税がシームレスな輸送の障壁を生み出す | -0.3% | 越境グローバルルーン | 中期(2〜4年) |

| 小売業者とマーケットプレイスが配送能力の内製化で事業拡大 | -0.2% | 北米、EU、アジア太平洋 | 中期(2〜4年) |

| 熟練技術者の不足が自動化システムの導入を遅らせる | -0.3% | 先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市配送規制とラストマイルのボトルネック

パリからニューヨークまでの都市がゼロエミッションゾーン、渋滞課金、時間帯制限を導入しており、コスト構造を押し上げ、ルートの高密度化を妨げています[2]都市部車両アクセス規制,

欧州委員会, europa.eu。事業者は電気自動車フリートへの投資や都市内のマイクロデポの確保を迫られ、高頻度の小口配送ラウンドの利益率が圧迫されています。

複雑に絡み合う規制・関税・コンプライアンス規則

EUの輸入管理システム2(ICS2)に基づく貨物の事前申告義務は書類作成の負担を高め、非準拠の荷送人に遅延リスクをもたらしています[3]「輸入管理システム2」欧州委員会, europa.eu。世界各地で同様の制度が導入されており、複数国にわたるコンプライアンスの専門知識と専用ITプラットフォームが求められ、中小規模の宅配業者にとって参入障壁が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:Eコマースの優位性、ヘルスケアの成長余地

Eコマースは2025年収益の34.62%を獲得しており、法人購買担当者がカタログをオンラインへ移行し、消費者レベルのフルフィルメントを期待するためです。API連携、リアルタイムのマイルストーン通知、柔軟な請求条件がAmazon Businessなどのプラットフォームとの関係継続を支えています。ヘルスケアはCAGR 4.08%(2026年〜2031年)と最も高い成長率を示すと予測されており、認証済みのコールドチェーン、保管管理スキャン、規制文書への依存が特徴です。

製造業は、部品の内向き流通と完成品の外向き流通を通じた堅調な基準輸送量を維持し、長期的なネットワーク密度を支えています。金融業および採掘業は、コンプライアンス専門知識に対する報酬が得られる高マージンのニッチ市場として存続しており、企業間(B2B)宅配便・速達・小包(CEP)産業のエンドマーケットの多様化を補完しています。

注記: 各セグメントの詳細シェアはレポート購入後にご覧いただけます

配送先別:国内優位と国際化の勢い

国内小包は2025年収益の67.45%を占め、企業間(B2B)宅配便・速達・小包(CEP)市場の基盤であり続けています。企業が部品調達を国内回帰させるに伴い、国内輸送能力の稼働率は高水準を維持しています。しかしながら、2025年時点では32.55%にとどまる国際輸送は、貿易協定の追い風を受けて2026年から2031年にかけてCAGR 4.42%での成長が見込まれており、周期的リスクをバランスさせてネットワーク収益を向上させています。

越境成長は、通関のデジタル化と海外注文を簡略化するオンラインマーケットプレイスへの中小企業の参入に依存しています。RCEP域内のルートではすでに10%台半ばの輸送量増加が報告されており、特に中国〜ASEAN回廊で顕著です。予約ポータルに規制データや関税計算を事前統合したプロバイダーは新興輸出業者のロイヤルティを強化し、企業間(B2B)宅配便・速達・小包(CEP)市場のフットプリントを拡大しています。

配送速度別:速達サービスが加速

2025年には非速達が収益シェアの63.20%を占めていますが、速達オプションはCAGR 4.41%(2026年〜2031年)という優れた成長勢いを示しています。サイクルの短縮により購買担当者は安全在庫を削減して運転資本を解放でき、ジャストインタイム生産や病院サプライチェーンに共鳴しています。プレミアム価格はキャリアが高密度ソーティング設備や航空機への設備投資を正当化する力を与えています。

価格に敏感なセグメントは大量補充において引き続き標準サービスに依存していますが、オンデマンド要件の高まりにより、重要部品向け速達と定常的な荷物向け繰り延えを組み合わせた二層契約モデルが普及しています。このハイブリッドアプローチにより、企業間(B2B)宅配便・速達・小包(CEP)市場におけるシェアオブウォレットの獲得機会が拡大しています。

荷物重量別:軽量小包が頻度を、中重量小包が収益を牽引

2025年において軽量小包が全配送の62.95%を占めており、これはコンポーネントレベルの調達や小口B2B Eコマースによるものです。自動化により処理効率が向上し、24時間以内の発送保証に対応しています。中重量小包は、1件あたりの収益と速達ソーティングの互換性の間で最適なバランスを示すことから、CAGR 4.05%(2026年〜2031年)での成長が予測されています。

重量物小包は取り扱い要件やLTLトラック輸送との輸送手段競合により、引き続きニッチ市場にとどまっています。ただし、産業機器の据付・返品物流サービスを組み合わせた特化型統合業者により収益化が図られており、企業間(B2B)宅配便・速達・小包(CEP)市場全体における存在感を維持しています。

注記: 各セグメントの詳細シェアはレポート購入後にご覧いただけます

輸送手段別:道路輸送が主力を維持、航空輸送が高度を増す

道路輸送は2025年に47.10%のシェアを占めており、高速道路ネットワークの普及とラストマイルの柔軟性によるものです。サステナビリティ義務のもとでも、電気バンや代替燃料が道路輸送の有効性を維持しています。航空輸送はCAGR 4.39%(2026年〜2031年)で拡大しており、メインデッキの輸送能力増強とe-AWB(電子航空貨物運送状)の普及に支えられ、速達・国際的な緊急輸送需要を担っています。

鉄道と海上輸送は重量物や緊急性の低い輸送において引き続き役割を果たしていますが、厳格化するサービスレベル契約と相容れないトランジットタイムの長さが課題となっています。海上輸送による出荷と航空輸送による緊急返品を組み合わせたマルチモーダルバンドリングが利益率向上策として台頭しており、企業間(B2B)宅配便・速達・小包(CEP)市場における統合ソリューションを支援しています。

地域別分析

北米は2025年のグローバル収益の35.98%を占めており、高度なフルフィルメントインフラとUSMCA(米国・メキシコ・カナダ協定)に支えられた越境フローが背景にあります。米国本土全域における当日配達カバレッジは他地域のサービス水準のベンチマークとなっており、自動化が高い人件費を相殺しています。ただし、越境セキュリティ申告や州ごとに異なる炭素政策といった規制上の課題も顕在化しており、キャリアが統合コンプライアンスプラットフォームへの移行を促されています。

アジア太平洋地域はCAGR 5.12%(2026年〜2031年)で最も急成長する市場となる見込みです。中国の製造業の集積が長距離輸出の基盤を形成する一方、サプライチェーンの多様化を背景に東南アジアが台頭しています。RCEP枠組みが通関の遅延を削減し、地域内の小包密度を増大させています。インドは全国的なEコマース普及を活用する中小企業の販売業者を背景に、国内B2B出荷が二桁成長を記録しています。現地の宅配業者は温度管理フリートへの投資を通じて価値向上を図り、ヘルスケアおよび電子機器分野の顧客を獲得しています。

欧州は成熟したインフラとICS2に基づく標準化されたセキュリティを有していますが、マクロ経済の逆風が短期的な拡大を抑制しています。ドイツとフランスは大陸の玄関口として機能し、北欧諸国はゼロエミッションのラストマイル実証事業で先導的な役割を果たしています。ブレグジット後の英国は新たなデータ共有プロトコルの交渉を行っており、複雑さをもたらす一方で、通関の専門知識を持つキャリアにとっては助言サービスの機会を生み出しています。都市アクセス料金や排出ガス規制ゾーンが電気フリートへの転換を加速させており、1回の停車あたりコストは上昇する可能性がありますが、企業間(B2B)宅配便・速達・小包(CEP)市場におけるネットワークの持続可能性は保護されています。

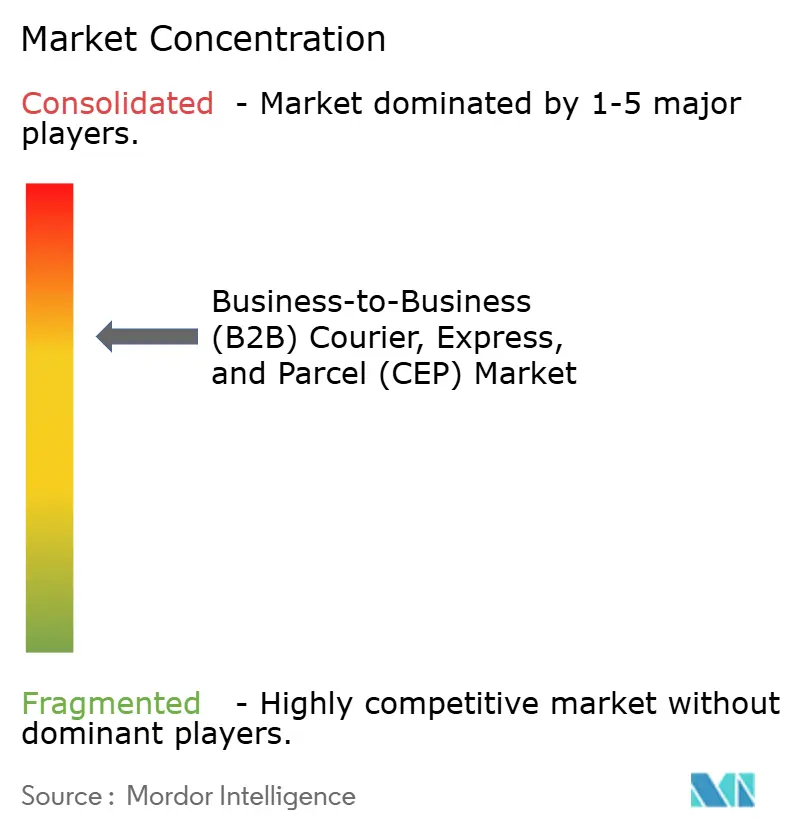

競争環境

本市場は依然として中程度の分散状態にあり、上位4社がグローバル売上高に占めるシェアはわずかです。しかし、大型案件が統合圧力の高まりを示しています。2025年に実施されたDSVによるDBシェンカーの143億ユーロ(157億8,000万米ドル)買収により、DSVはDHLに次ぐ業界2位の売上高規模へと躍進しました。規模の拡大により、契約物流、航空貨物の割当枠、ITへの投資が一体化され、防御的な優位性が強化されています。

技術的差別化が戦略を形成しています。DHLはAIに基づくルート調整を導入し、FedExは自律走行型けん引車両のベータテストを実施し、UPSはヘルスケア専用のGMP(適正製造規範)ハブへの投資を行っています。地域プレイヤーは専門化で対抗しており、Aramexは中東の通関専門知識を活用し、SF HoldingはGLSアライアンスを通じた欧州のラストマイルにより中国国内の規模を補完しています。ベンチャー支援を受けたプラットフォームはAPIゲートウェイを提供し、中小規模の宅配業者が設備投資を負担せずにグローバルな追跡・照合エコシステムへ参加できるようにしています。

垂直統合の専門知識の重要性が増しています。GDP(医薬品適正流通基準)認証は製薬収益への扉を開き、ISO 13485は医療機器分野を支援し、保税倉庫機能はハイテク輸出業者を引き付けています。科学的根拠に基づいた目標(Science-Based Targets)への準拠などの環境認証は、顧客が炭素排出量の監査を求めるなかで入札の差別化要素となっています。価格競争は後退し、総所有コストの議論が前面に出ることで、企業間(B2B)宅配便・速達・小包(CEP)市場は価値主導・サービス差別化型の市場として再定義されています。

企業間(B2B)宅配便・速達・小包(CEP)業界のリーダー企業

DHL Group

United Parcel Service of America, Inc. (UPS)

FedEx

SF Holding Co., Ltd.(KEX-SFを含む)

La Poste Group(DPDグループを含む)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ADQ(アブダビ開発持株会社)がAramex PJSCの11億米ドルの買収を完了し、中東ネットワークの整備に向けた資本を注入しました。

- 2025年3月:CainiaoがベトナムにASEAN最大のフルフィルメントセンターを開設し、越境Eコマース配達を30%短縮することを約束しました。

- 2024年10月:SF HoldingがGLSグループと提携し、アジア発小包の欧州ラストマイル輸送能力を強化しました。

- 2024年5月:Japan Post Holdings Co., Ltd.がJP Vision 2025+戦略計画を発表し、テクノロジー投資および国際展開への1兆円(70億9,000万米ドル)の投資を確約しました。

グローバル企業間(B2B)宅配便・速達・小包(CEP)市場レポートの調査範囲

B2B宅配便・速達・小包市場とは、企業間宅配便・速達・小包市場を指します。これは、企業間における荷物、書類、および物品の輸送・配達を含みます。これらのサービスは、企業が荷物を送受信する際の特定のニーズを満たすべく、迅速・確実・効率的に設計されています。

B2B宅配便・速達・小包市場は、配送先(国内および国際)、エンドユーザー(BFSI(銀行・金融サービス・保険)、卸売・小売業、製造・建設・公共事業、一次産業(農業およびその他天然資源))、地域(北米、欧州、アジア太平洋、LAMEA)でセグメント化されています。レポートは上記すべてのセグメントについて金額ベース(USD)での市場規模および予測を提供しています。

| 国内 |

| 国際 |

| 速達 |

| 非速達 |

| 重量物 |

| 軽量物 |

| 中重量物 |

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 道路 |

| 航空 |

| その他 |

| アジア太平洋 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| フィリピン | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| スペイン | |

| 英国 | |

| 北欧諸国 | |

| 中東欧(CEE) | |

| その他の欧州 | |

| 中東およびアフリカ | カタール |

| サウジアラビア | |

| アラブ首長国連邦 | |

| エジプト | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| その他の北米 | |

| 南米 | アルゼンチン |

| ブラジル | |

| チリ | |

| その他の南米 |

| 配送先 | 国内 | |

| 国際 | ||

| 配送速度 | 速達 | |

| 非速達 | ||

| 荷物重量 | 重量物 | |

| 軽量物 | ||

| 中重量物 | ||

| エンドユーザー産業 | Eコマース | |

| 金融サービス(BFSI) | ||

| ヘルスケア | ||

| 製造業 | ||

| 一次産業 | ||

| 卸売・小売業(オフライン) | ||

| その他 | ||

| 輸送手段 | 道路 | |

| 航空 | ||

| その他 | ||

| 地域 | アジア太平洋 | オーストラリア |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| スペイン | ||

| 英国 | ||

| 北欧諸国 | ||

| 中東欧(CEE) | ||

| その他の欧州 | ||

| 中東およびアフリカ | カタール | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| エジプト | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 北米 | カナダ | |

| メキシコ | ||

| 米国 | ||

| その他の北米 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| チリ | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年における企業間(B2B)宅配便・速達・小包(CEP)市場の規模はいくらですか?

本セグメントは2026年に2,451億1,000万米ドルと評価されており、2031年までに2,927億8,000万米ドルに達すると予測されています。

2026年から2031年にかけて最も成長が速い地域はどこですか?

アジア太平洋地域はRCEP貿易促進と製造業の移転を背景に、予測CAGR 5.12%(2026年〜2031年)でトップとなっています。

2031年までの主な成長ドライバーは何ですか?

越境デジタル貿易への中小企業の参入拡大がCAGRに約+1.2パーセントポイントを加算すると推定されています。

最も高い成長勢いを示すエンドユーザーセクターはどこですか?

厳格なコールドチェーン需要に牽引されるヘルスケアが、2026年から2031年にかけてCAGR 4.08%で拡大しています。

統合化は競争環境をどのように再編していますか?

DSV-DBシェンカーのような大型案件が規模の経済、自動化投資、グローバルルートカバレッジを強化し、中小規模の競合他社の利益率を圧迫しています。

都市部の低排出ゾーンはキャリアにどのような影響を与えますか?

キャリアは都市へのアクセスを維持するために電気フリートの整備と宅配ロッカーの設置が求められ、設備投資要件は高まりますが、将来の排出ペナルティは低減されます。

最終更新日: