インドの家具金物市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

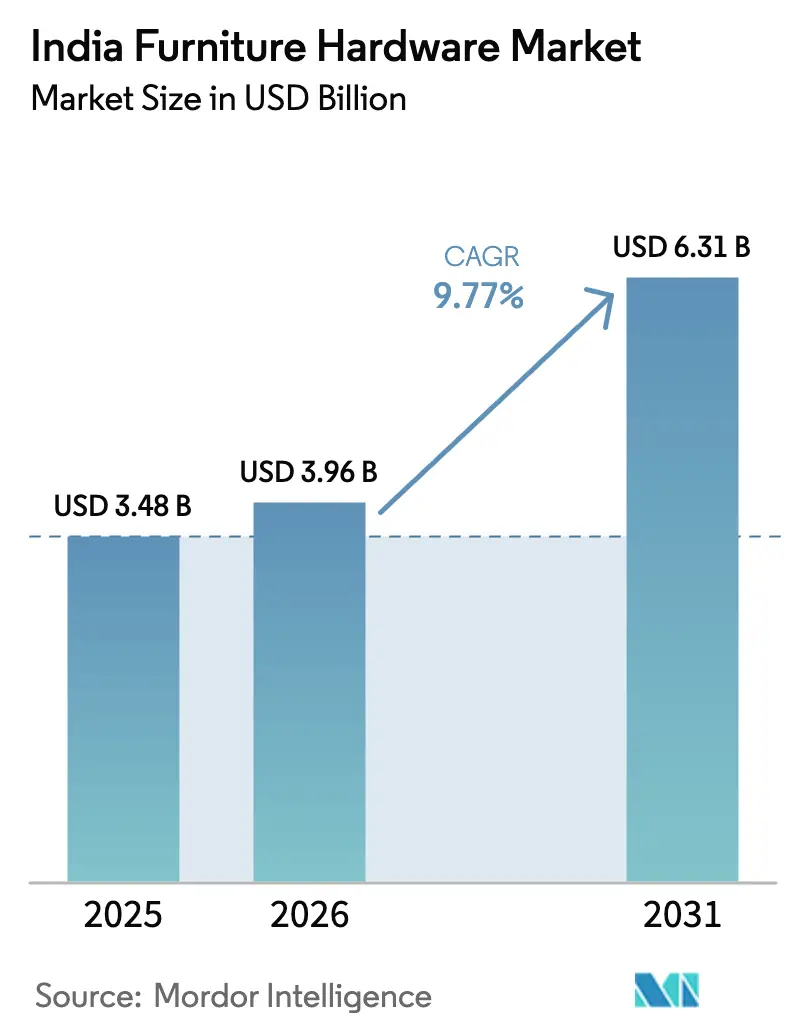

| 基準年の市場規模 (2025) | 3.48 十億米ドル |

| 市場規模 (2026) | 3.96 十億米ドル |

| 市場規模 (2031) | 6.31 十億米ドル |

| 成長率 (2026 - 2031) | 9.77% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの家具金物市場分析

インドの家具金物市場規模は、2025年の34億8,000万米ドルから2026年には39億6,000万米ドルへと拡大し、2026〜2031年の年平均成長率9.77%で成長して2031年には63億1,000万米ドルに達する見込みです。堅調な住宅供給パイプライン、モジュラーキッチンおよびワードローブの普及拡大、組織化されたチャネルにおける品質重視の仕様策定が、都市部および新興のティアII拠点における中高級・高級需要を押し上げています。ヒンジおよび複数の家具カテゴリーを対象としたインド標準局の品質管理命令が現在施行されており、購買をライセンス取得ブランドへと誘導し、無認可輸入品や非組織化サプライから離れさせることで、法令遵守メーカーへの取引量集約が進んでいます[1]インド標準局、「家具および付属品に関する品質管理命令」、インド標準局、bis.gov.in。オフラインのディーラーが依然として主要な流通経路ですが、ブランドが認証済みキットと設置ガイダンスをバンドル提供することで、ショールーム訪問前にオンラインでの発見・選定が行われるようになり、オンラインチャネルはより速いペースで拡大しています。スチール、亜鉛、ポリマーの原材料コストの変動は、ヘッジ手段や価格変動条項を持たない中小規模の組立業者にとって引き続き課題となっており、現地生産能力、複数拠点調達、コンプライアンス主導の差別化を持つ統合型メーカーに優位性をもたらしています。新築住宅プロジェクトにおいて開発業者が隠蔽式機構をコア仕様として標準化する中、主要ブランドによるショールーム増設、技術研修、現地生産能力の拡充を組み合わせた段階的拡大戦略がシェア獲得を強化しています。

主要レポートのポイント

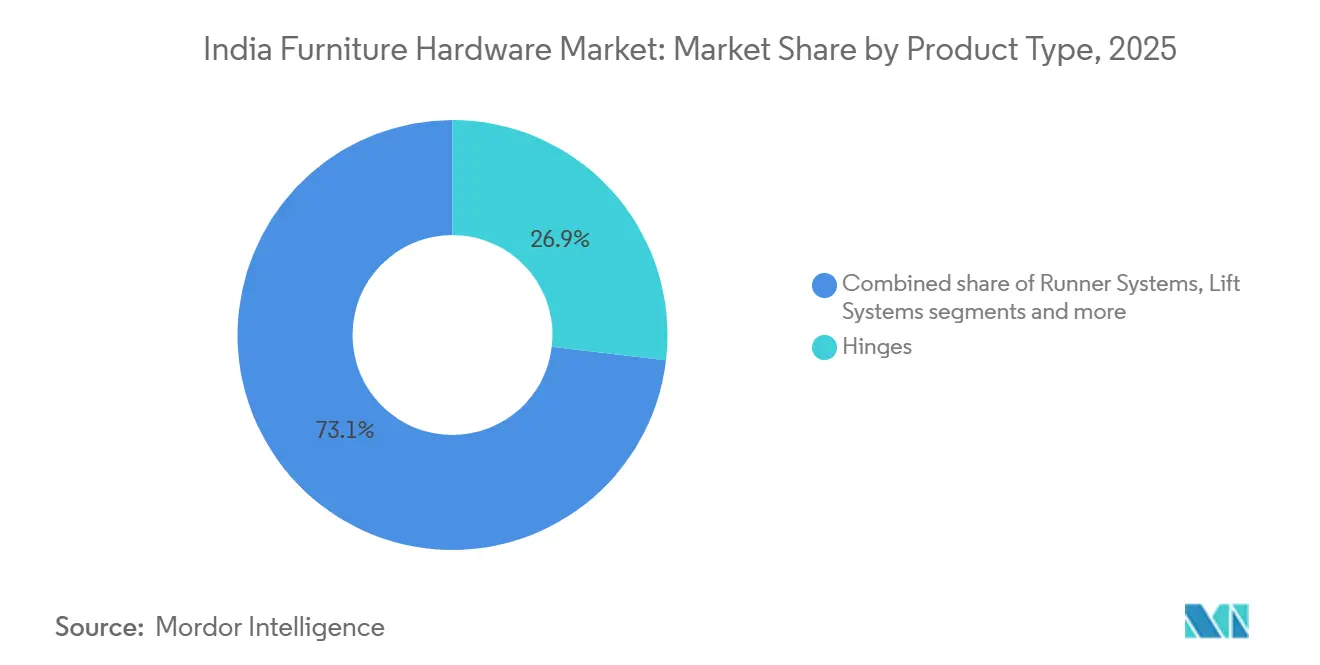

- 製品タイプ別では、ヒンジが2025年のインドの家具金物市場において26.88%の売上シェアで首位を占めました。リフトシステムは2031年にかけて年平均成長率9.85%で成長する見込みです。

- 素材別では、スチールが2025年のインドの家具金物市場において41.88%のシェアを占めました。プラスチックおよびポリマー系部品は2031年にかけて年平均成長率10.35%を記録する予測です。

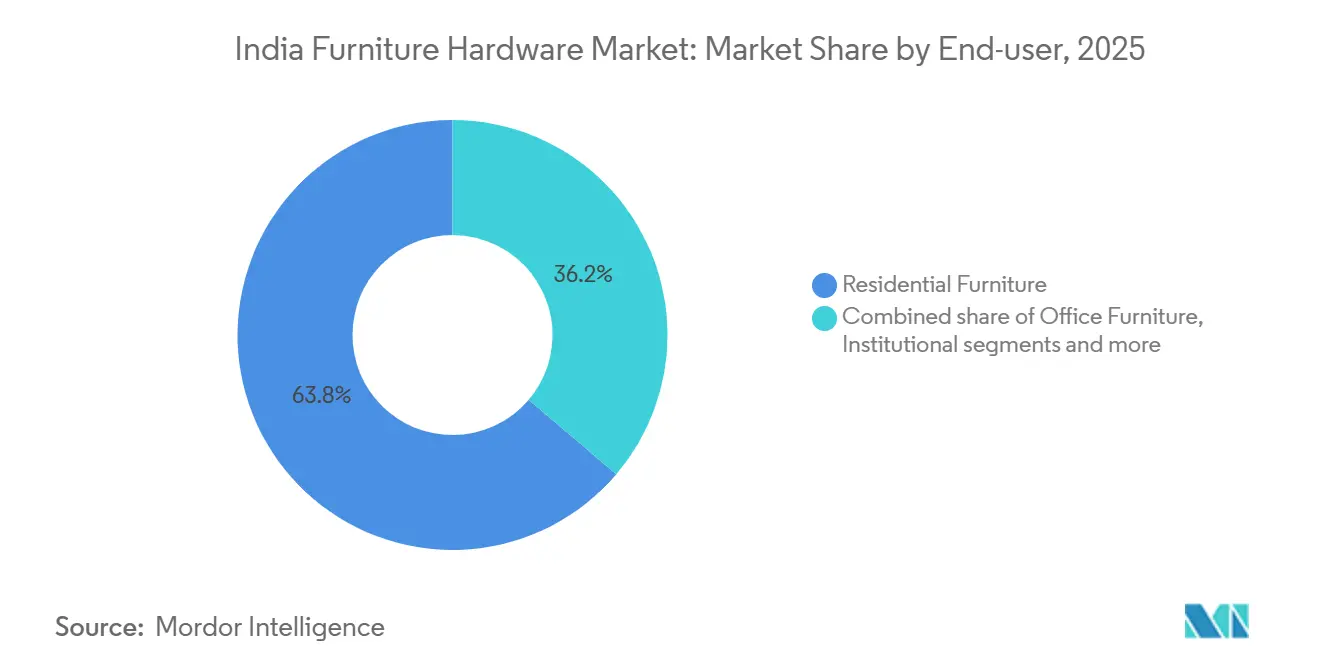

- エンドユーザー別では、住宅用途が2025年のインドの家具金物市場の63.78%を占めました。ホスピタリティおよび小売用什器は2031年にかけて年平均成長率10.02%で成長する見込みです。

- 流通チャネル別では、オフラインディーラーが2025年のインドの家具金物市場において74.35%の売上を獲得しました。オンラインチャネルは2031年にかけて年平均成長率11.05%で拡大する見込みです。

- 地域別では、南インドが2025年に34.86%のシェアを保持しました。西インドは2031年にかけて最も速い地域別年平均成長率10.55%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの家具金物市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ティア1〜3都市全体でのモジュラーキッチンおよびワードローブ普及の拡大 | +2.8% | アジア太平洋地域のコア、西インドおよび南インドの主要都市で最も強く、ティアIIクラスター(プネー、コインバトール、コーチ)へ波及 | 中期(2〜4年) |

| 堅調な住宅供給パイプラインとプレミアム化による内装支出の増加 | +2.5% | 全国規模、ムンバイ、ベンガルール、NCR(首都圏)に集中し、チェンナイ、ハイデラバードでも初期の成果 | 中期(2〜4年) |

| 組織化/RTA家具への移行および部品のOEM標準化 | +1.9% | グローバル製造拠点(NCR、グジャラート)から全国の契約製造業者へ波及 | 長期(4年以上) |

| オムニチャネル拡大:Eコマースおよびブランドのダイレクト・トゥ・コンシューマーによるリーチとアソートメントの拡充 | +1.2% | 都市部インド(ティアI/II)、ラストマイル物流が整備された主要都市で加速 | 短期(2年以内) |

| BIS品質管理命令による性能仕様の向上とプレミアムミックスの拡大 | +0.9% | 全国的な施行、フォーマル小売および施設向けセグメントにおけるコンプライアンス主導 | 短期(2年以内) |

| グローバル大手によるインド現地化および製造設備投資 | +0.5% | 製造クラスター(グジャラート、マハラシュトラ、タミル・ナードゥ)、輸出志向ユニット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ティア1〜3都市全体でのモジュラーキッチンおよびワードローブ普及の拡大

モジュラー形式は、開発業者が中高級プロジェクトにおいて工場製造のキッチンとワードローブを組み込み、引き渡し期間の短縮と品質の向上を図ることで、ティアIからティアIIおよびティアIIIの商圏へと拡大しています。モジュラーキッチン1台あたり、複数対の引き出しスライド、多数の隠蔽式ヒンジ、1台以上のリフトシステムを含む密度の高い部品リストが必要となるため、竣工件数の増加に伴いカテゴリー全体の取引量が増大します。この普及により、複数棟プロジェクトにおける同一フロアサイズおよび繰り返しレイアウトに対応するため、製造業者が互換性のあるヒンジ、ランナー、リフト機構を必要とすることから、一貫したSKU標準化が促進されます。ブランドは現在、ソフトクローズ性能、工具不要の組み立て、壁面収納ソリューションに注力することで、コンパクトな都市型アパートメント向けに製品を最適化し、壁面キャビネットのカウンタースペースを確保しながら人間工学的な使いやすさを向上させています。製品展示とエクスペリエンスセンターにより、購入者は選定前に機構を実際に試すことができ、返品が減少するとともに、キッチン1台あたりの平均ハードウェア支出を拡大するプレミアムアップグレードへの信頼が醸成されます。国家規格に基づく認証部品への供給シフトが進む中、モジュラーOEMは、組織化された住宅の保証期待に沿った予測可能な耐用年数と耐食性のためにライセンス取得ベンダーを優先しています。

堅調な住宅供給パイプラインとプレミアム化による内装支出の増加

2026年、主要都市における大規模な住宅供給パイプラインが、基本仕様にソフトクローズ引き出しと隠蔽式ヒンジをデフォルトとするキッチン、ワードローブ、収納ユニットへの安定した需要を支えています。購入者はユニット価値に占める内装への配分を増やしており、ブランド品のハードウェアは、美観、仕上げの一貫性、静粛な動作が都市部住宅の標準的な要求となっている場所でキッチンの部品表を引き上げることができます。主要市場の開発業者は吸収率を改善するためにモジュラーワードローブとキッチンを事前設置しており、これによりハードウェアの選定がアフターマーケットの選択としてではなく、プロジェクト仕様段階に組み込まれます。インテリアプラットフォームによる資金調達支援とキュレーションパッケージがアップグレードを簡素化し、建設サイクル全体にわたって長期保証と安定した調達が可能な認証済み機構へとプロジェクトを誘導します。主要ブランドが後援する大工および設置パートナー向けの研修プログラムが正確な施工と販売後のパフォーマンスを強化し、満足度を高めて将来のプロジェクトでの継続的な採用を維持します。最終的な効果として、組織化されたチャネルへの安定した取引量の流入が生まれ、法令遵守メーカーはより広い受容性と持続的なプロジェクト関係によって報われます。

BIS品質管理命令による性能仕様の向上とプレミアムミックスの拡大

インド標準局は現在、ヒンジおよび複数の家具カテゴリーをスキームIの下でライセンス取得を義務付け、標準マークの表示を要求する品質管理命令を施行しており、国内の部品および家具に対する最低限の耐久性と安全性の指標を制度化しています。このコンプライアンス要件により、無認可輸入品や非公式ワークショップからの需要が、有効なBISライセンスを保有する国内または輸入SKUへとシフトし、施設向けおよび組織化された小売チャネル全体で組織化されたサプライのシェアが向上しています。グローバルブランドの先行企業は、完全施行に先立って優先ヒンジおよびスライドのライセンス取得を完了し、ディーラー契約やアグリゲーターパートナーシップにおける差別化にコンプライアンスを活用しました。組織化された小売業者やインテリアプラットフォームは現在、ベンダー契約にBIS要件を盛り込んでおり、複数都市および施設向け入札への参加において認証取得が基本条件となっています。これらの規則は、より高い取引量と幅広いアソートメントにわたって検査、試験、監視コストを分散できる統合型メーカーに有利に働く一方、監査や文書化に対応できない非組織化ベンダーは排除に直面します。長期的には、開発業者や住宅所有者が認証済みの隠蔽式機構や耐久試験済みランナーを選択し、複数年にわたる性能に沿った静粛な動作、耐食性、一貫した公差を重視するにつれて、プレミアムミックスが向上します。

グローバル大手によるインド現地化および製造設備投資

大手多国籍企業は、為替リスクのヘッジ、リードタイムの短縮、インドの家具金物市場におけるコンプライアンスおよびサービス要件への対応を目的として、製造・組立への現地投資を拡大しています。主要ブランドによる能力増強は、現地化された引き出しボックスシステム、より幅広いランナーアソートメント、仕様への影響力を高めて設置業者エコシステムを改善する製品研修センターにまで及んでいます。エクスペリエンスセンターにより、建築家や消費者は動作品質と仕上げの選択肢を実際に評価し、ショールームをディーラー供給とデジタルフルフィルメントに結びつけるオムニチャネル経路を通じて取引を完結させることができます。インドの工場が地域流通向けに規模を拡大する一方、高級モーションシステム向けの精密部品は引き続きグローバルな卓越センターを活用することから、現地化は特定SKUの輸出可能性も支援します[2]Häfele Indiaチーム、「インドの製造およびエクスペリエンスセンター」、Häfele India、hafeleindia.com。総合的な効果として、補充サイクルの短縮、より予測可能なコスト、高まる施行基準に沿った強固なコンプライアンス基盤を持つ、より強靭なサプライベースが構築されます。この能力増強は、アソートメントの幅広さ、設置業者サポート、ライセンスカバレッジがベンダー選定において重視される場面で、中小規模の組立業者との差別化ギャップを拡大します。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動(スチール、亜鉛、ポリマー)によるマージン圧縮 | -1.1% | 全国規模、輸入依存の沿岸拠点の組立業者に深刻、ヘッジ実施済みメーカーへの影響は限定的 | 短期(2年以内) |

| 断片化と非組織化競合による価格・品質への圧力 | -0.8% | ティアII/IIIの市場、非公式ワークショップが存在する都市周辺クラスター | 中期(2〜4年) |

| 高度な機構に対する設置技術のギャップ | -0.3% | 農村部およびティアIII地域、技術研修インフラが限定的 | 中期(2〜4年) |

| 高級モーション/精密部品の輸入依存 | -0.2% | 高級住宅、物流感応度が高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動(スチール、亜鉛、ポリマー)によるマージン圧縮

スチール、亜鉛、ポリマーの価格変動により、特に複数四半期にわたる契約やヘッジ手段を持たない部品メーカーにとって、原材料コストの不確実性が高まっています。建設業者に対して固定価格で受注する中小規模の組立業者は、施工中にサプライヤーがコイルや樹脂の価格を改定した場合にマージン圧縮に直面し、キャッシュフローを圧迫して納期を危うくする可能性があります。統合型メーカーは、契約購買、生産能力計画、スクラップを削減して工場全体の単位変換コストを安定させる金型投資を通じてショックを緩和しています。規模の大きなプレーヤーにとっても、急激な価格変動は短期的なEBITDAを削減する可能性があり、素材と仕様の多様化を通じた収益性の再バランスが促されます。中期的には、現地製造の深化と地域をまたいだバランスの取れた調達により、中価格帯SKUの輸入原材料への依存度が低下するはずですが、高級モーション部品はグローバルサプライチェーンへの依存が続く可能性があります。OEMおよびプロジェクト顧客との間で価格変動条項を設定しているブランドは、原材料コストが急騰した際により効果的に価格決定力を維持し、景気サイクルを通じた回復力を高めます。

断片化と非組織化競合による価格・品質への圧力

インドの家具金物市場は依然として中程度に断片化しており、耐用年数や耐食性の文書化よりも価格で競争する地域ワークショップや輸入品在庫業者の長い裾野が存在し、価格意識の高いクラスターで大きな存在感を維持しています。ティアIIおよびティアIIIの市場では、非認証部品が法令遵守SKUを価格面で下回ることが多く、ライフサイクル性能よりも価格が優先される場合に組織化プレーヤーのマージンを圧縮します。認証主導の施行が現在、フォーマルチャネルへの無認可製品のアクセスを制限しており、これにより品質基準が徐々に改善され、組織化されたサプライヤーが報われるはずです。ブランドは、設置業者研修、現場サポート、複数年保証を通じて差別化を図り、住宅および施設環境において受け入れられた標準としてソフトクローズダンピングとプレミアム仕上げを定着させています[3]。長期的には、ディーラー教育、より厳格なベンダー契約、オムニチャネルの透明性が価格感応度の高いクラスターにおける逆選択を減少させ、カテゴリーのコンプライアンスシェアを向上させます。移行は緩やかであり、施行能力が限られている場所では特にそうですが、国家規格と組織化された小売が共に拡大するにつれて方向性は明確です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:標準化がソフトクローズバリアントと垂直収納を押し上げる

ヒンジは2025年に26.88%で最大の製品タイプポジションを保持し、リフトシステムはコンパクトな都市型住宅における人間工学的ニーズとプレミアム化を反映して2031年にかけて年平均成長率9.85%で最も速く成長する見込みです。統合ダンピング機能を備えた隠蔽式ヒンジは、モジュラー形式のデザイン意図に合致した静粛な動作とすっきりしたキャビネットラインを実現するため、より高い選好を集めています。垂直アクセス機構は、キッチンのフットプリントを拡大せずに収納を増やす天井高の壁面キャビネットに対応しており、主要都市の中規模アパートメントに関連性があります。引き出しランナーシステムは引き出しボックス形式の普及とともに拡大し、現地生産はリードタイムの短縮を目指しながら荷重カテゴリー全体で信頼性の高いソフトクローズ動作を維持します。ハンドルとノブは引き続き価格圧力が強いものの、キュレーションされた仕上げとコーディネートされたコレクションが、デザイナーがエンドツーエンドのパッケージを指定する場合に小さなプレミアムを生み出します。キャビネットライトやロックなどの補完品は組織化された小売でのアタッチ率を高め、より幅広いアソートメントを提供するブランドはディーラーがサプライヤーリストを統合するにつれて恩恵を受けます。

リフトシステムは、作業スペースを解放し、障害物を減らし、湿潤条件下での長期使用サイクルにわたってアライメントを維持するため、高価値キッチンにおけるデフォルトのアップグレードとなりつつあります。荷重定格と滑らかな動作のバランスを取るランナーシステムはユーザーエクスペリエンスを向上させ、工具不要の組み立ては引き渡し期間が厳しいプロジェクトの設置業者の作業時間を削減します。この文脈において、大工が適切なクランク、オーバーレイ、スライド定格を選択するのを支援する仕様研修はコールバックを減らし、認証済みSKUの継続使用を支援します。ブランドはこれを、耐久試験済み製品への信頼を構築し、国家規格に基づく文書化された品質に対する開発業者の選好に沿った保証で強化します。これらのパターンが成熟するにつれて、ヒンジとランナーはカテゴリーの基盤であり続け、リフトシステムは高級および中高級キッチンにおける人間工学的な利点の強みを背景に低いベースからシェアを拡大します。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

素材別:ポリマー系部品がコストとデザインのトレードオフを変革

スチールは2025年に41.88%のシェアで素材の首位を占め、多様なインドの気候においてキッチンとワードローブが必要とする強度と耐食性能に支えられています。プラスチックおよびポリマー系部品は、エンジニアリングコンパウンドがダンピング、複雑な形状、ヒンジとスライドへの負荷を軽減する軽量化を統合するにつれて、2031年にかけて年平均成長率10.35%で成長する見込みです。美観、耐久性、コストのバランスは高荷重用途においてスチールに有利に働く一方、ポリマーは成形形状が利点をもたらすアクセサリーおよび非荷重支持の役割で優位に立ちます。アルミニウムは、スライドシステムや一部のワードローブ部品において軽量化とスリムなプロファイルがプレミアムを生む用途に適しています。真鍮は深みと触感的な品質が重要な高級部品に残存していますが、主流プロジェクトではスチールと高度なポリマーを中心に取引量が集中しています[4]Godrej Interio企業チーム、「施設およびオフィスのユースケース」、Godrej Interio、godrejinterio.com。

認証済み原材料はBIS体制下でのライセンス取得を容易にし、監視監査時のリスクを低減するため、サプライの信頼性と認証適合性が現在、素材ミックスに影響を与えています。現地化されたランナーおよびボックスの生産は主流SKUの為替変動リスクへの露出を低減する一方、モーション重要なダンパーや精密部品は依然として国際的な卓越センターに依存する可能性があります。ポリマーコンパウンドの耐UV性と耐摩耗性が向上するにつれて、サイクル荷重が低い場所での代替が増加しますが、ステンレスおよび高グレードスチールは荷重支持と耐食性が不可欠な場所でリーダーシップを維持します。リサイクル可能な原材料と樹脂調達のトレーサビリティに対する意識の高まりは、特に施設向けチャネルにおいて文書化が調達の一部となるにつれて、フォーマルサプライヤーを支援するはずです。予測期間にわたって、ポリマーはオーガナイザーや補助部品へのリーチを拡大する一方、スチールは高頻度使用ゾーンにおけるユーザーエクスペリエンスを定義するランナーとヒンジの基盤であり続けます。

エンドユーザー別:ホスピタリティ用什器が標準化と回転率で住宅用途を上回る

住宅用途は2025年の取引量の63.78%を占め、新築住宅の引き渡しが部品表のコアを形成するヒンジ、ランナー、リフト機構への直接的な需要を生み出しています。施設およびホスピタリティプロジェクトは仕様の強度を高めており、チェーンが頻繁な使用に耐える什器を標準化するにつれてホスピタリティおよび小売用什器は年平均成長率10.02%で成長する予測です。病院、学校、公共機関における組織化された調達は文書化と認証の閾値を引き上げ、安定した品質を持つライセンス取得サプライヤーへの支出を誘導します。オフィス環境は現在、モジュラー収納と適応可能なレイアウトに依存しており、サービス性を中心としたランナー、ケーブル管理、軽量機構への一貫しているが抑制された需要を加えます。住宅用途は依然としてユニット数で支配的ですが、プロジェクトがソフトクローズ機能と重使用向けの耐久試験済み部品を仕様に盛り込むにつれて、ホスピタリティおよび施設向け受注はサイトあたりより高い価値を提供できます。

ホスピタリティにおける標準化されたSKUとベンダーフレームワークは物件間のばらつきを減らし、アソートメントの幅広さ、在庫の深さ、アフターセールスサポートを持つブランドに有利な複数サイト受注をもたらします。小売形式とクイックサービス環境は高トラフィック下での迅速な設置と耐久性を重視し、選定の基準として工具不要の組み立てと文書化された耐用年数を評価します。これらのユーザーは多くの場合、メンテナンスのダウンタイムを回避する部品に対して適度な価格プレミアムを受け入れ、会話を初期コストからライフサイクル価値へとシフトさせます。長期的には、公共および民間機関向けの組織化された調達の台頭により、認証済み部品のカテゴリー浸透が深まり、価値ベースでの住宅と非住宅のシェアの差が縮小するはずです。インドの家具金物市場は引き続き住宅のモメンタムに依存しながら、非住宅のポケットがより高い仕様と繰り返しフレームワークを通じてマージン拡大を維持します。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:オフラインの強みとオンラインのアソートメントおよびデータ優位性

オフラインディーラーは2025年の売上の74.35%を獲得し、中小規模の請負業者や大工主導のプロジェクトにとって現地在庫、信用条件、設置サポートの重要性を反映しています。オンラインチャネルは、プラットフォームが認証済みアソートメントを提供し、初めての購入者の選定リスクを低減する明確な設置ガイダンスをバンドルするにつれて、年平均成長率11.05%で拡大する見込みです。デジタルでの発見から始まり製品試用のためにショールームへと移行するハイブリッドな購買行動が、特に高級および中高級の予算において検討の増加するシェアを占めています。主要ブランドが運営するフランチャイズおよびパートナーストアネットワークがティアII都市に一貫したディスプレイと研修を拡大し、設置業者やデザイナーとの仕様への影響力を構築します。より多くのSKUがコンプライアンス要件を満たすにつれて、デジタルカタログは荷重定格、仕上げオプション、ライセンス詳細に基づくフィルター選択と直接比較を可能にすることで価値を高めます。直接配送モデルでは重いスチール部品の送料が高くなる可能性がありますが、スケジュール配送と検証済み梱包により返品が減少し、フルラインディーラーのない都市へのリーチが拡大します。

ディーラーの信用、現地研修、迅速な在庫確保は、タイムラインが厳しく建設サイクルの後半に変更が生じるプロジェクト実行においてオフラインチャネルを不可欠なものにしています。オンラインチャネルは、現地の在庫業者が取り扱わない可能性のある高級・認証済み部品を小規模都市に提供することで規模に貢献し、主要都市圏を超えた新たな需要プールを創出します。オンラインとオフラインの入口全体で在庫とサービスを同期させるブランドは満足度を高め、アソートメントと予測を洗練させるデータを収集します。予測期間にわたって、シェアはバランスの取れたハイブリッドへと正常化する可能性が高く、発見と仕様策定はオンラインへ移行する一方、設置とサポートは依然として強く現地に根ざしたままとなります。これらのシフトは、ラストマイルでの可用性とサービス品質を犠牲にすることなく、チャネル全体でカタログ、研修、コンプライアンス開示を統一するメーカーと流通業者に有利に働きます。

地域分析

南インドは2025年のインドの家具金物市場において34.86%を保持し、ベンガルール、チェンナイ、ハイデラバード全体での早期のモジュラー普及と安定した住宅竣工に支えられています。これらの都市における中高級および高級ユニットのより高いシェアが、住居あたりのカテゴリー支出を増加させる標準機能として隠蔽式機構とソフトクローズ引き出しを促進します。設置業者研修とブランドエクスペリエンスセンターはこの地域で引き続き重点が置かれており、湿度と沿岸条件がライフサイクル性能を支えるステンレスおよび耐食性の選択への傾向に影響を与えています。組織化された小売チャネルにおけるBIS規格の規制施行がライセンス取得ベンダーの立場を強化し、非組織化の代替品の余地を狭めています。

西インドは、ムンバイ首都圏とプネーにおける強力なプレミアム化、大規模なプロジェクトパイプライン、標準化されたモジュラーインテリアへの開発業者の注力を反映して、2031年にかけて年平均成長率10.55%で最も速い地域拡大を示す見込みです。これは、静粛な動作、堅牢な荷重定格、統一された仕上げを優先する高級および超高級アパートメントにおける1ユニットあたりのより高いハードウェア内容に転換されます。幅広いアソートメントと迅速な補充を持つディーラーネットワークが複数棟サイト全体での実行を支え、これは一貫したコンプライアンスとサービス基盤を持つ全国ブランドに有利な特徴です。現地生産・組立への投資がリードタイムの短縮とコスト管理の改善を支援し、主流価格帯での輸入品に対する競争力を高めます。

北インドは、一部の回廊における高級主導の成長と投資家比率の高いマイクロマーケットにおけるコスト感応度の高い需要が混在するパターンを示しており、両者が合わさって様々な価格帯での幅広いカテゴリー存在感を維持しています。組織化されたベンダーは、デリーNCRおよび近隣都市全体でサービス時間を短縮する確立されたディーラーエコシステムと信頼性の高い物流から恩恵を受けています。東インドおよび北東インドは依然として最小のセグメントですが、物流の改善と認証済みSKUへのEコマースアクセスの向上を通じて徐々に改善が見られ、時間をかけて品質基準を引き上げています。国家規格とオムニチャネルアクセスが拡大し続けるにつれて、一貫したベンダーフレームワークと設置業者研修が遅れている地域全体で着実な向上を促進します。

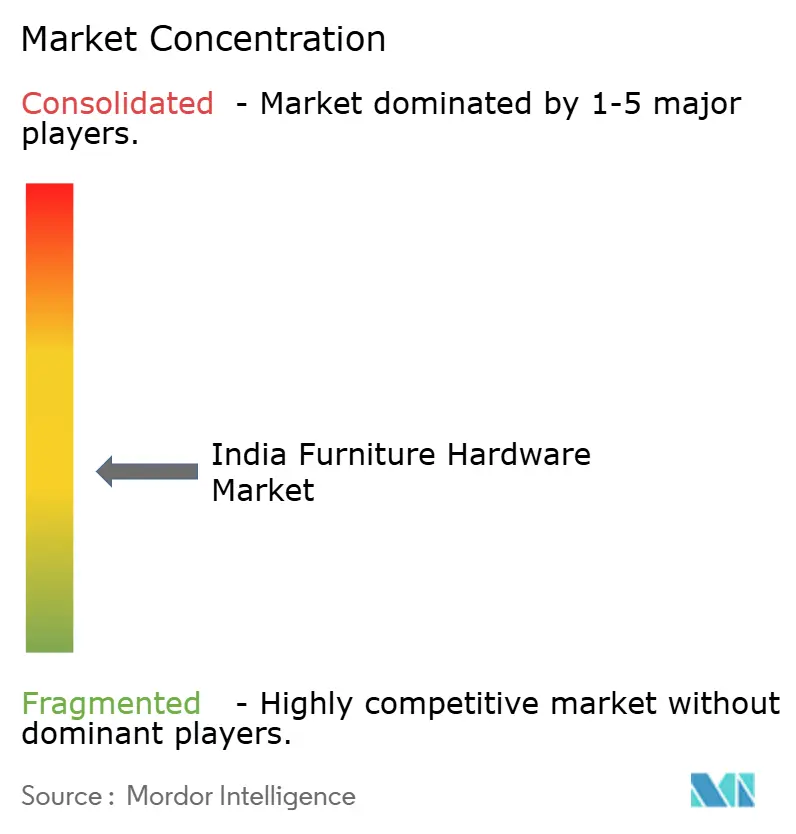

競合環境

インドの家具金物市場は中程度に集中しており、上位5社の組織化プレーヤーが合計で総シェアの相当な少数を保持する一方、地域サプライヤーと非組織化ワークショップが価格意識の高いクラスターで大きな存在感を維持しています。主要ブランドはコンプライアンス、アソートメントの幅広さ、設置業者研修を重視して、プロジェクト仕様を住宅および施設パイプライン全体での安定した需要に転換しています。BISライセンスはフォーマル小売および施設チャネルへのアクセスを決定する差別化の礎石となっており、文書化された試験と監視対応の重要性が高まっています。現地化された能力投資が回復力を改善し、着地コストを削減し、市場ニーズに合わせた新製品の迅速な展開を支援します。エクスペリエンスセンターとフランチャイズ形式が大工やデザイナーとのエンゲージメントを深め、仕様策定の時点での選好を形成し研修を行います。

戦略的な動きはこれらの優先事項を反映しています。Hettich Indiaは2026年までに3番目のインド工場を設立する計画を発表し、キッチンとワードローブにおけるソフトクローズシステムの正確な施工と長期性能を支援する研修プログラムの拡大を継続しています。Häfele Indiaは、キュレーションされたショールームを通じてティアIIの拠点でのディスプレイと研修を拡大しながら、主要製品ラインのインド調達を強化するために現地生産とパートナーシップを拡大しました。Blum Indiaは、高級キッチンの中核となるリフトシステムと引き出しソリューションのプレミアムポジショニングを強化し実際の評価を提供するために、ブランドエクスペリエンス拠点を拡大しました。国内の主要企業は、住宅、ホスピタリティ、オフィス、公共調達におけるプロジェクト主導の需要に対応するためにアソートメントを拡充しチャネル拡大に投資し続けています。

オムニチャネル統合がデジタルプラットフォームと実店舗のショールームにわたって発見、選定、設置を結びつけ、認証済みアソートメントがインドの家具金物市場の主要都市圏をはるかに超えた購入者に届くことを可能にしています。投資活動はカテゴリー成長への信頼を強調しており、エコシステムプレーヤーがデザイン、調達、設置を結びつけて住宅および商業クライアントに統合された価値提案を提供しています。ブランドはまた、照明やアクセサリーSKUで製品エコシステムを拡張し、設置の複雑さを増やすことなくアタッチ率を高め取引価値を向上させています。予測期間にわたって、堅固なコンプライアンス、研修、現地化された能力を持つプレーヤーが、規制施行の強化とセグメント全体での仕様基準の向上から利益を得る位置にあります。

インドの家具金物産業のリーダー企業

Hettich India Pvt. Ltd

Häfele India Pvt. Ltd.

Godrej Locks & Architectural Fittings & Systems

Ebco Pvt. Ltd.

Ozone Overseas Pvt. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Hettich Indiaは2026年末までに3番目の製造工場を設立する計画を発表し、バドーダラーとインドールの既存施設を補完するとともに、2年間で100のエクスペリエンス型タッチポイントを目標とするHeXフランチャイズ形式の拡大を進めています。

- 2025年8月:Livspaceは、フルサービスのキッチンおよびワードローブパッケージへの垂直統合を深め供給を確保するために、高級ハードウェアサプライヤーであるTplusA Indiaに550万米ドルを投資しました。

- 2025年7月:MR.DIYが南インドへの進出を拡大し、40店舗以上の新規出店を計画しており、ティアII都市における家具金物への組織化された小売アクセスを拡大しています。

- 2025年4月:Godrej Interioは、柔軟でエルゴノミクスに優れた製品と職場向けの関連ソリューションに注力してB2Bオフィス家具ポートフォリオを変革するために5,500万ルピーの投資を発表しました。

インドの家具金物市場レポートの調査範囲

家具金物は、機能的で耐久性のある家具を製作するために不可欠な固定具、部品、および個別コンポーネントで構成されます。本レポートはインドの家具金物市場の詳細な分析を提供します。レポートは市場のダイナミクスを掘り下げ、セグメントおよび地域市場における新興トレンドを浮き彫りにし、異なる製品およびアプリケーションカテゴリーに関するインサイトを提供します。また、主要プレーヤーと競合環境も分析します。

インドの家具金物市場は、製品タイプ、素材、エンドユーザー、流通チャネル、地域によって区分されています。製品タイプ別では、市場はヒンジ、ランナーシステム、リフトシステム、ボックスシステム、ワイヤーバスケット、スライドドアシステム、ハンドル・プルおよびノブ、ファスナー(ネジ、ボルト、ナットなど)、その他に分類されます。素材別では、市場はスチール、亜鉛合金、アルミニウム、プラスチックおよびポリマー系素材、真鍮およびその他の金属を含みます。エンドユーザー別では、市場は住宅用家具、オフィス家具、ホスピタリティおよび小売用什器、施設向けアプリケーション(医療および教育)に分類されます。流通チャネル別では、市場はオフライン(ディーラーおよび小売)とオンライン(Eコマースおよびブランドのダイレクト・トゥ・コンシューマー(D2C)チャネル)に区分されます。地理的には、市場分析は北インド、西インド、南インド、東インドおよび北東インドをカバーしています。レポートは上記すべてのセグメントにわたるインドの家具金物市場の金額(米ドル)ベースの市場規模と予測を提供します。

| ヒンジ |

| ランナーシステム |

| リフトシステム |

| ボックスシステム |

| ワイヤーバスケット |

| スライドドアシステム |

| ハンドル、プル、およびノブ |

| ファスナー(ネジ、ボルト、ナットなど) |

| その他 |

| スチール |

| 亜鉛合金 |

| アルミニウム |

| プラスチックおよびポリマー系 |

| 真鍮およびその他の金属 |

| 住宅用家具 |

| オフィス家具 |

| ホスピタリティおよび小売用什器 |

| 施設向け(医療、教育) |

| オフライン – ディーラーおよび小売 |

| オンライン – Eコマースおよびブランドのダイレクト・トゥ・コンシューマー |

| 北インド |

| 西インド |

| 南インド |

| 東インドおよび北東インド |

| 製品タイプ別 | ヒンジ |

| ランナーシステム | |

| リフトシステム | |

| ボックスシステム | |

| ワイヤーバスケット | |

| スライドドアシステム | |

| ハンドル、プル、およびノブ | |

| ファスナー(ネジ、ボルト、ナットなど) | |

| その他 | |

| 素材別 | スチール |

| 亜鉛合金 | |

| アルミニウム | |

| プラスチックおよびポリマー系 | |

| 真鍮およびその他の金属 | |

| エンドユーザー別 | 住宅用家具 |

| オフィス家具 | |

| ホスピタリティおよび小売用什器 | |

| 施設向け(医療、教育) | |

| 流通チャネル別 | オフライン – ディーラーおよび小売 |

| オンライン – Eコマースおよびブランドのダイレクト・トゥ・コンシューマー | |

| 地域別 | 北インド |

| 西インド | |

| 南インド | |

| 東インドおよび北東インド |

レポートで回答される主要な質問

インドの家具金物市場の現在の規模と成長見通しは?

インドの家具金物市場規模は2025年に34億8,000万米ドルであり、2026〜2031年の年平均成長率9.77%で2031年までに63億1,000万米ドルに達する見込みです。

インドで主導的かつ最も速く成長している製品カテゴリーはどれですか?

ヒンジが2025年に26.88%の売上シェアで首位を占め、リフトシステムが2031年にかけて年平均成長率9.85%で最も速く成長する見込みです。

インドで最も速く拡大すると予想される地域はどこですか?

西インドが2031年にかけて最も速い地域別年平均成長率10.55%を記録する予測であり、南インドが2025年の最高シェア34.86%を保持しています。

BIS品質管理命令は競合ダイナミクスをどのように変えていますか?

BISライセンスが認証済みベンダーへの取引量を誘導し、性能基準を引き上げ、組織化された小売および施設向けチャネルにおける無認可製品のアクセスを制限しています。

インドの家具金物市場で優勢な流通チャネルはどれですか?

オフラインディーラーが2025年の売上の74.35%を保持し、アソートメントと設置ガイダンスがオンラインへ移行するにつれてオンラインチャネルが年平均成長率11.05%でより速く拡大しています。

最も強い成長余地を持つエンドユーザーセグメントはどれですか?

住宅用途が2025年の63.78%で取引量の中核を担い、標準化と頻繁な使用によりホスピタリティおよび小売用什器が年平均成長率10.02%で最も速く成長しています。

最終更新日: