アジア太平洋地域の家庭用家具市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

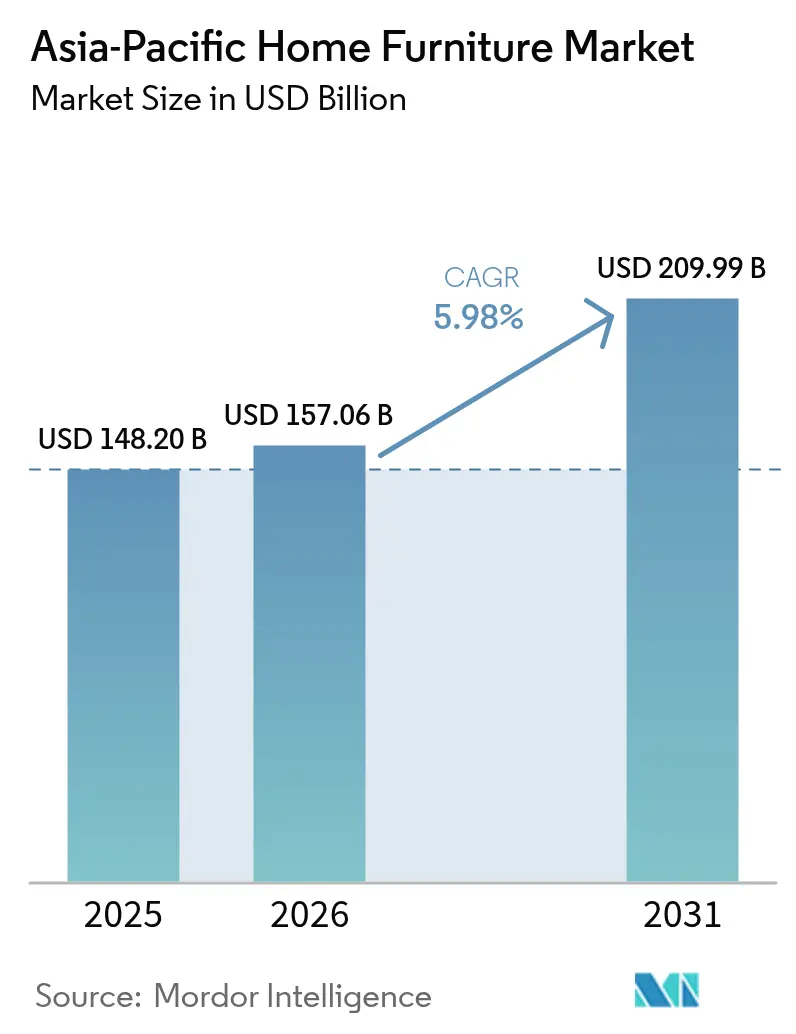

| 基準年の市場規模 (2025) | 148.20 十億米ドル |

| 市場規模 (2026) | 157.06 十億米ドル |

| 市場規模 (2031) | 209.99 十億米ドル |

| 成長率 (2026 - 2031) | 5.98% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の家庭用家具市場分析

アジア太平洋地域の家庭用家具市場規模は、2025年の1,482億米ドルから2026年には1,570億6,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)5.98%で2031年までに2,099億9,000万米ドルに達すると予測されています。グローバル小売業者がオムニチャネル投資を深化させ、中国および東南アジア全域の主要デジタルプラットフォームでの展開を拡大する中、Eコマースの普及が大型商品の発見・仕様確認・購買プロセスに引き続き影響を与えています[1]The Business Times ニュースルーム、「IKEAがJD.comとの提携により中国でのオンライン成長に賭ける」、The Business Times、asean.businesstimes.com.sg 。都市部における住宅形成と継続的なリノベーションサイクルが買い替え需要を支える一方、先進国における高齢化人口がバリアフリーレイアウトや高耐久性基準へのニーズを形成し、プレミアム素材および適合仕上げの需要を強化しています。中国の新しい家具排出基準およびENFホルムアルデヒドグレードが主導する規制の変化により、コンプライアンスの基準が引き上げられ、購買者は検証済みの低VOC製品と明確な表示へと誘導されています。キャビネットおよび布張り商品に対する米国の関税を含む貿易政策の変化は、アジア太平洋域内および太平洋横断サプライチェーン全体における調達先、配送ルート、最終価格構造を変化させています。森林認証の拡大や最終市場におけるデューデリジェンス要件を含む持続可能性シグナルの強化が、ベトナム、マレーシア、インドネシア、および欧州連合向けサプライヤーベースにおける認証主導の調達戦略を推進しています。

主要レポートのポイント

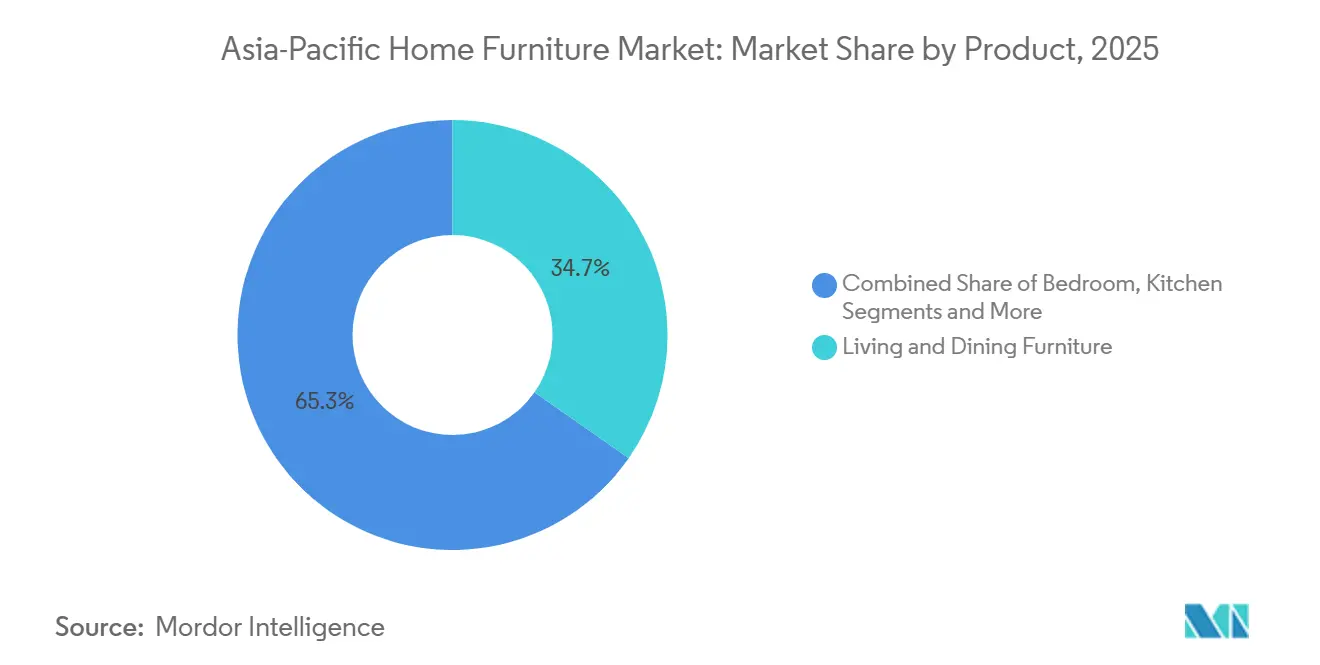

- 製品タイプ別では、リビングルーム・ダイニングルーム家具が2025年のアジア太平洋地域の家庭用家具市場シェアの34.72%をリードし、ホームオフィス家具は2031年にかけて年平均成長率(CAGR)6.55%で拡大すると予測されています。

- 素材別では、木材が2025年のアジア太平洋地域の家庭用家具市場シェアの54.56%を占め、プラスチック・ポリマー素材は2031年にかけて年平均成長率(CAGR)7.12%で成長すると予測されています。

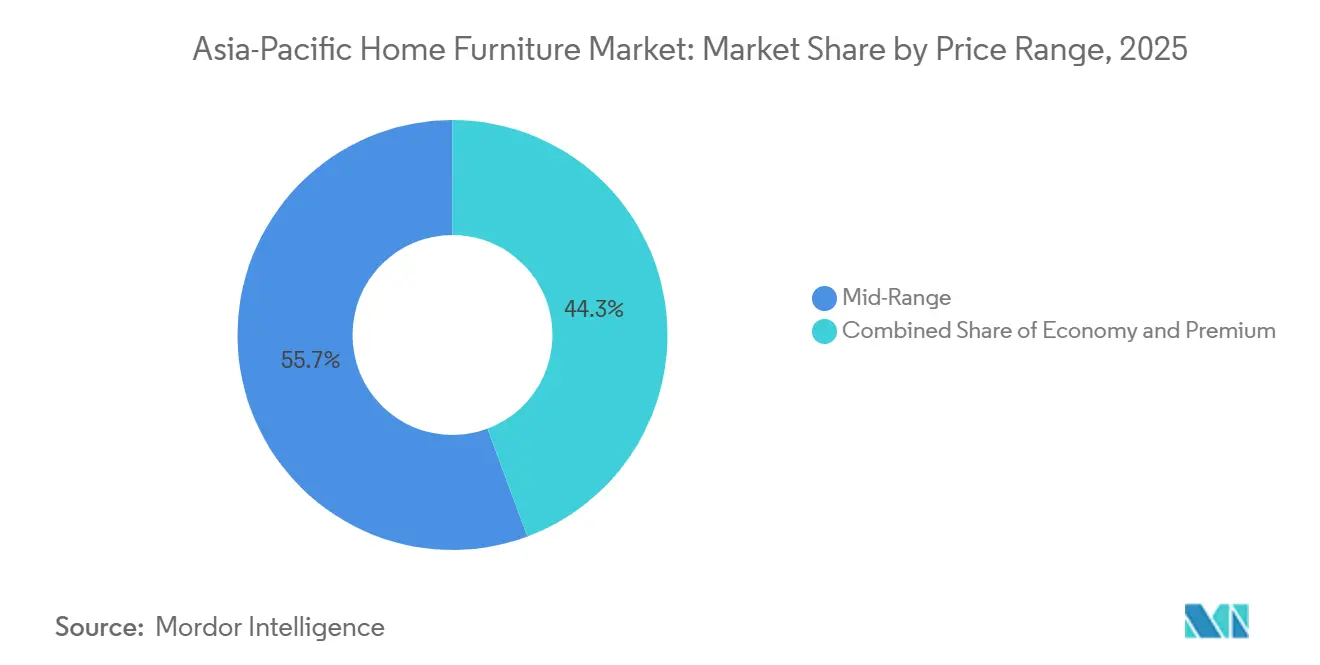

- 価格帯別では、ミドルレンジが2025年のアジア太平洋地域の家庭用家具市場シェアの55.68%を獲得し、プレミアムは2031年にかけて年平均成長率(CAGR)7.01%で拡大すると予測されています。

- 流通チャネル別では、専門家具店が2025年のアジア太平洋地域の家庭用家具市場シェアの38.61%を占め、オンラインチャネルは2031年にかけて年平均成長率(CAGR)8.06%で成長すると予測されています。

- 地域別では、中国が2025年のアジア太平洋地域の家庭用家具市場シェアの43.58%を占め、インドは2031年にかけて最速の年平均成長率(CAGR)10.88%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の家庭用家具市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースの普及が大型商品の購買プロセスを再形成 | 1.2% | グローバル、特に中国・インド・東南アジアで顕著 | 中期(2〜4年) |

| 都市部における住宅形成とリノベーション | 1.5% | 日本、インド、中国、オーストラリア、韓国 | 中〜長期(2〜4年以上) |

| 可処分所得の増加とプレミアム化 | 1.1% | インド、中国、ASEAN-6、新興の地方中核都市 | 中期(2〜4年) |

| 木材志向と持続可能性主導の購買 | 0.8% | グローバル、特にシンガポール、オーストラリア、EU向け輸出業者 | 長期(4年以上) |

| マイクロリビングがモジュール式・多機能デザインを促進 | 0.9% | 都市中心部:香港、東京、シンガポール、ムンバイ、マニラ | 短〜中期(2〜4年以内) |

| 低VOC・ホルムアルデヒド基準の厳格化が適合製品を促進 | 0.5% | 中国、シンガポール、インド(IGBC認証プロジェクト) | 中〜長期(2〜4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースの普及が大型商品の購買プロセスを再形成

デジタルチャネルは世界の家具販売の10%以上を占めており、アジア太平洋地域はオンラインマーチャンダイジングとショールームアドバイザリーおよび購入後の設置サービスを融合したオムニチャネルプログラムを通じて普及曲線をリードしています[2]World Furniture Online 編集チーム、「2025年の家具市場ダイナミクス:貿易とメガトレンド」、World Furniture Online、worldfurnitureonline.com 。地域の成長は、国内物流ネットワークを統合して自宅配送と返品に対応する大型フォーマット小売業者が中国のマーケットプレイスに専用店舗を開設することで強化されています。インドでは、ビジュアライゼーションツール、充実した交換ポリシー、より迅速な配送期間が高関与購買への信頼を構築し、主要グローバルブランドのオンライン収益貢献が業界標準を上回っています。大型貨物のラストマイルおよび設置における運営上の摩擦が依然として存在するため、タイ、マレーシア、シンガポール、インドネシア全域で自社チームと地域ハブを活用した越境大型商品物流サービスがカバレッジを拡大しています。通関閾値の変化に伴う航空貨物および小包フローの変化は、プラットフォームの注力レーンを変化させる可能性があり、これがアジア太平洋域内の家具を含む輸送の容量を間接的に緩和または逼迫させます。これらの物流エコシステムが成熟するにつれ、アジア太平洋地域の家庭用家具市場は、以前は店舗のフットプリントによって制約されていた配送リスクの低減と品揃えアクセスの拡大から恩恵を受けています。

都市部における住宅形成とリノベーション

新規住宅建設と改修需要が収束し、家具の買い替えサイクルを持続させています。日本の住宅着工件数は2026年1月に前年比0.4%減少しましたが、これは2024年7月以来最も緩やかな落ち込みであり、持ち家着工件数は6.6%反発し、高価値・高耐久性の家具を好む戸建て住宅セグメントの安定化を示しています[3]Trading Economics チーム、「日本の住宅着工件数の落ち込みが予測を下回る」、Trading Economics、tradingeconomics.com。住宅取得可能性への圧力が、地域の多くの都市中心部で初回購入者をより小さな住戸へと誘導し続けており、モジュール式・省スペース設計および多機能家具への需要を支えています。アジア太平洋地域の一部政府による社会住宅や賃貸住宅フレームワークなどの政策対応は、高稼働率の環境向けに指定される内装品や耐久性仕上げの組み合わせに影響を与えます。新築住宅におけるプレミアム需要のインドでの着実な増加は、ホームオフィス、ウェルネスゾーン、スマート機能がエルゴノミクスデスク、統合収納、テクノロジー対応キャビネットへとどのように転換されるかを示しています。主要ハブへの移住流入も賃貸物件の回転率を高め、頻繁な入居者交代と狭いフロアプランに適した柔軟で耐久性のある家具への基本需要を押し上げています。

可処分所得の増加とプレミアム化

中間層の拡大と富裕化が、より良い素材、職人技、デザインの出所へと家庭の購買をシフトさせています。規模で世界トップ市場の一つとなったインドは、輸入シェアが低く、2024年に堅調な成長を記録しており、高級国内製品と厳選された高級輸入品の余地を残しています。組織化されたプレーヤーがグリーンビルディングおよび室内空気質仕様に合わせるにつれ、低排出接着剤とコーティングを優先する調達が企業・機関向けフィットアウトにおける目に見える差別化要因となっています。地域全体のブランドが、健康と持続可能性の利点を美観とともに求める情報通の購買者にサービスを提供するため、追跡可能な木材、リサイクルコンポーネント、高性能仕上げをますます強調しています。プレミアム販売は多くの場合、オーダーメイドのコンサルテーション、長いリードタイム、認証に裏付けられた素材を伴い、これらが合わさって高い平均販売価格を支える価値提案を強化しています。品質、耐久性、検証済みの持続可能性に対するこの構造的な選好が、アジア太平洋地域の家庭用家具市場内の上位層への需要を引き続き牽引しています。

低VOC・ホルムアルデヒド基準の厳格化が適合製品を促進

規制の見直しが進行中です。中国のGB 18584-2024はホルムアルデヒド、総揮発性有機化合物(TVOC)、その他の懸念物質の制限を統合し、ENFグレードはホルムアルデヒドを厳格な閾値に引き締め、排出コンプライアンスをサプライヤーにとっての競争上の基準としています[4]CCL Lab、「強制国家規格GB 18584-2024」、CCL Lab、ccllab.com.cn 。シンガポールの強化された持続可能性家具マークは、第三者試験、段階的なTVOC閾値、および公開登録簿をもたらし、室内空気質シグナリングの基準を引き上げ、機関向け環境での調達アクセスを開きます。インドの家具品質管理命令は、2026年に主要家具カテゴリー全体でISI認証を義務付け、文書化されたプロセスを持つ組織化された適合メーカーへの需要を集約します。輸出については、CARB P2ホルムアルデヒド制限とEU REACHスクリーニングが、米国および欧州向けサプライヤーにとって第三者検証と管理の連鎖証拠を必須条件としています。輸出開発チームは、積極的な認証取得、迅速な技術審査、十分に文書化された品質システムが販売サイクルを加速し、コンプライアンスコストを相殺する価値ベースの価格戦略を支援すると報告しています。抑制要因の影響分析

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料および輸送コストの変動 | -0.9% | グローバル、太平洋横断およびアジア欧州航路で顕著 | 短〜中期(2〜4年以内) |

| 大型商品のラストマイル物流、破損および返品 | -0.6% | 東南アジア、インド、オーストラリア | 中期(2〜4年) |

| アンチダンピング関税とアジア太平洋域内の貿易摩擦 | -0.7% | 中国中心のサプライチェーン、米国向け輸出 | 短〜中期(2〜4年以内) |

| 防火安全・排出コンプライアンスコストの厳格化 | -0.4% | 中国、シンガポール、インド(IGBC認証プロジェクト)、EU向け輸出業者 | 中〜長期(2〜4年以上) |

| 情報源: Mordor Intelligence | |||

原材料および輸送コストの変動

木材価格は政策措置と供給削減に支えられ2025年後半に上昇し、カテゴリー製造の中核であるパネルおよび無垢材インプットへのコスト圧力を強めました。北米主要地域の供給制約と伐採・製材所における労働力不足が、2026年の住宅着工件数が改善の兆しを見せる中でも生産者を慎重にさせました。北欧の木材関係者は、収益性を損ない、事業安定化のためのコスト抑制策を引き起こした原材料と通貨の変動を強調しました。海上輸送面では、アジア〜米国西海岸のコンテナ運賃が2025年後半に上昇し、付属品を含めると全込みの着地コストがさらに上昇し、家具輸入業者の着地価格決定に影響を与えました。航路の混乱と運河の制約が運賃を下支えしてスケジュールの変動に寄与した一方、歴史的に大規模な船舶発注残が、新規容量が運賃サイクルとサービス信頼性にどう影響するかについての不確実性をもたらしました。地域航路でも2025年後半に短期的な急騰と混雑が見られ、スケジュールに数週間が加算され、荷主は運転資本を拘束する余分なバッファー在庫を保有せざるを得なくなりました。

アンチダンピング関税とアジア太平洋域内の貿易摩擦

中国製木製寝室家具およびキャビネットに対する米国のアンチダンピング命令は引き続き調達決定を形成しており、2025年に最終マージンが再確認され、関税が輸入業者の着地コストを引き上げています。追加の米国措置により、国家安全保障条項に基づくキャビネット・洗面台および布張り木製家具に関税が導入され、メーカーは生産拠点の多様化と新たなニアショアリングオプションの検討を余儀なくされています。メキシコは2024年に貿易協定のない国からの幅広い輸入品に関税を課し、家具も含まれたため、北米を標的とする輸出業者のコスト競争力に影響を与えました。コスト優位性と堅固な認証ポートフォリオを持つ地域輸出業者は市場アクセスを維持し続けましたが、より高い関税上限が積極的な貿易コンプライアンスを必要とする計画リスクをもたらしました。これらの措置は総合的に、サプライヤーがアジア太平洋地域の家庭用家具市場における継続性とマージンを維持するためにベトナム、インドネシア、インドなどに冗長性を構築する「チャイナプラスワン」戦略へのシフトを強化しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハイブリッドワークの追い風がポートフォリオミックスを再形成

リビングルーム・ダイニングルーム家具は2025年に34.72%を占め、ホームオフィス家具はアジア太平洋地域の家庭用家具市場規模において2026年〜2031年の年平均成長率(CAGR)6.55%で最も急成長するカテゴリーです。リビング・ダイニングのリーダーシップは、セクショナルシーティング、拡張可能なテーブル、メディアユニットが家庭のレイアウトの基盤であり続ける、永続的な家族の用途と社会的ニーズを反映しています。小売業者は、キュレーションされたバンドルと張り地の選択肢の提供、および高使用頻度アイテムへの改良された防汚仕上げを通じて価値を高め続けています。ホームオフィスの勢いは、ハイブリッドスケジュールにおける快適性と生産性のニーズを満たすエルゴノミクスデスク、昇降式フォーマット、タスクシーティングとともに持続しています。オンラインビジュアライゼーションとアシスト販売は、多くの人が依然として店舗で最終決定を行うとしても、これらの高関与購買における躊躇する購買者の転換を支援します。

寝室家具は、小さなフットプリントでの実用性を最大化する布張りヘッドボード、収納統合ベッドフレーム、モジュール式ワードローブを通じて安定した買い替えサイクルを維持しています。キッチン家具とモジュール式キャビネットは、高密度都市住宅における空間最適化から恩恵を受けており、パフォーマンス表面、隠し収納、静音ハードウェアがミドルレンジからプレミアムブラケットにおける基本的な期待として見られています。バスルームバニティはリノベーションのタイミングとプレミアム仕上げとともに動き、アウトドアラインは湿気耐性と耐久性が製品基準を設定する熱帯市場で成長しています。FSC認証のアウトドアレンジと気象暴露向けに設計されたエンジニアードボードは、素材革新と持続可能性の認証情報が購買基準にどのように影響するかを示しています。

注記: 全セグメントのシェアはレポート購入時に入手可能

素材別:木材の優位性が持続しつつも、ポリマーイノベーションが加速

木材は2025年に市場の54.56%を占め、品質認知と耐久性の基盤であり続けており、プラスチック・ポリマー素材はアジア太平洋地域の家庭用家具市場において2026年〜2031年の年平均成長率(CAGR)7.12%で成長すると予測されています。持続可能性に連動した認証が、川下の購買者向けの追跡可能なサプライと管理の連鎖ラベリングにより木材のブランドエクイティを強化しています。グローバルな認証カバレッジは2025年に拡大し、アジア太平洋地域が管理の連鎖証明書の相当なシェアを担い、EUにサービスを提供する輸出業者の間での採用が増加しています。マレーシアの竹とゴムの木に対する初の認証は、デューデリジェンスと長期的な入手可能性を優先する購買者にサービスを提供する家具メーカー向けの再生可能素材の組み合わせに加わります。ベトナムのサプライヤーはFSCおよびPEFCシステムを統合し、欧州規制が厳格化する中でジオロケーションベースのコンプライアンスをフィールドテストし、政策に敏感な購買者にサービスを提供するために認証済みのアカシア、ユーカリ、チークを使用しています。

ポリマーは、マイクロリビングの制約を満たす軽量、モジュール式、価格アクセスしやすいデザインを通じてシェアを獲得しています。急成長するバイオマスとエンジニアードポリマーを組み合わせた複合材革新は、キッチン、バス、エントリーレベルの収納向けに耐久性を高め、重量を減らし、耐湿性を改善することを目指しています。金属ベースのデザインは、粉体塗装仕上げと耐腐食性でオフィスおよびアウトドア用途を引き続き支援し、ガラス、石、籐は美的多様性を高めるアクセントおよびプレミアム表面オプションを提供しています。中国のENFグレードボードや米国向け商品のCARB P2を含む規制トレンドが、アジア太平洋地域の家庭用家具市場における市場アクセスとプログラム適格性を保護するために、メーカーを低排出接着剤と水性仕上げへと誘導しています。

価格帯別:ミドルレンジが数量を支え、プレミアムが最速で成長

ミドルレンジは2025年に55.68%のシェアを獲得し、プレミアムはアジア太平洋地域の家庭用家具市場規模において2026年〜2031年の年平均成長率(CAGR)7.01%で最速成長が期待されています。中間層の購買者は、ソファ、ダイニングセット、ワードローブ、収納家具全体で機能的なデザイン、信頼できる品質、公正な価格を求めており、オムニチャネルの幅と在庫の深さが決定的となっています。大手小売業者は、一貫した品揃え、都市型フォーマット店舗、アシスト付きデジタルジャーニーが価格敏感なセグメントでも到達範囲を広げ安定した成長を支援できることを示しています。プレミアムの成長は、検証済みの排出制限と認証素材を必要とする機関・企業環境における富裕層世帯と高度な仕様基準によって支えられています。コンプライアンス主導の調達と持続可能性シグナリングにより、組織化されたプレーヤーはコンサルティング販売とオーダーメイドサービスでコンバージョンを改善しながら高い価格を維持できます。

プレミアム需要は、独自の張り地や独立した認証によって検証された職人的な細部のために待つ意欲を反映しています。ダイニングテーブルの高性能仕上げ、長持ちする革、FSC認証の広葉樹は、より高い取引価値を支える長寿命の提案を維持しています。アジア太平洋地域の家庭用家具市場では、室内空気質と素材の出所への認識が購買決定においてより一般的になるにつれ、消費者がグレードアップし続けているのが見られます。

注記: 全セグメントのシェアはレポート購入時に入手可能

流通チャネル別:オンラインが急増、しかし専門店が実店舗の優位性を維持

専門家具店は2025年に市場の38.61%を占め、オンラインはアジア太平洋地域の家庭用家具市場において2026年〜2031年の年平均成長率(CAGR)8.06%で成長すると予測されています。店舗フォーマットは、張り地の快適性、接合品質、生地の手触り、仕上げの一貫性の触覚的評価、および高額購入における配送・組み立てサービスの調整において引き続き中心的な役割を果たしています。ショールームはまた、正確な現場測定と反復的な仕様確認を必要とすることが多いカスタムキャビネットとワードローブ計画のためのデザインアドバイザリーハブとしても機能しています。

モバイルによる発見とデジタル決済の拡大に伴いオンラインチャネルが拡大し、拡張現実(AR)と3D設定ツールがサイズ、色、フィットに関する不確実性を低減しています。中国の高速プラットフォームは、組み込みの物流とラストマイルオーケストレーションを備えたグローバルブランドのキュレーションされた品揃えを提供し、物理的な商圏を超えたリーチを拡大しています。東南アジアの新しい大型商品物流プログラムは、自社配送担当者と地域ハブの展開により、輸送、通関、設置に関するペインポイントをさらに解消しています。オムニチャネル機能が成熟するにつれ、統合された在庫可視性、管理された設置、柔軟な返品がオンラインチャネルの予測期間中のアジア太平洋地域の家庭用家具市場のより大きなシェア獲得を支援します。

地域分析

中国は2025年のアジア太平洋地域の家庭用家具市場シェアの43.58%を占め、地域および世界の需要にサービスを提供する大規模な国内基盤と広範な製造エコシステムに支えられています。輸出の勢いは2025年に政策の逆風に直面し、米国のアンチダンピング命令とキャビネットおよび布張り木製商品に対する新たな国家安全保障関税が製品ミックスとルート計画に影響を与えました。ARおよびVRショッピング機能とプラットフォームパートナーシップの国内採用が高級品およびミドルレンジのオンライン成長を支援する一方、建設市場の変動が木材重視カテゴリーの短期的な原材料フローを抑制しています。インドは2026年〜2031年の年平均成長率(CAGR)10.88%で最速成長市場となると予測されており、都市化、所得上昇、および着実にグレードアップしているミドルレンジ購買者の広い基盤に支えられています。

主要グローバル小売業者からの投資シグナルは、インドの戦略的優先度と、より大きな店舗ネットワークと拡大されたオンラインリーチへの余地を強調しています。政策面では、インドの家具品質管理命令が2026年2月から主要カテゴリーにISI認証を義務付け、適合した組織化されたメーカーへの需要を集約する一歩となっています。アジア太平洋地域の残りの地域では、日本の2026年初頭の住宅データが緩やかな落ち込みと持ち家着工件数の反発を示し、高品質・高耐久性の家具カテゴリーへの需要を支えています。

東南アジアはニアショアリングのダイナミクスから引き続き恩恵を受けており、ベトナムの輸出基盤がFSCおよびPEFCシステムを統合し、EUのデューデリジェンス規則に合わせるためにジオロケーションツールを試験運用しています。マレーシアの竹とゴムの木に対する認証マイルストーンが再生可能オプションを追加し、インドネシアのSVLKシステムがEU向け輸出業者のコンプライアンス経路を支援するジオロケーション機能を備えた合法的な木材検証を組み込んでいます。これらの変化は、アジア太平洋地域の家庭用家具市場の長期的な見通しに沿った、追跡可能な素材、低排出、検証済みの合法性に向けた地域全体のピボットを持続させています。

競争環境

アジア太平洋地域の家庭用家具市場は、グローバルな既存企業と地域チャンピオンが中小規模の生産者の長いテールと競合する、地域的な集約を伴う中程度の断片化を示しています。大手プレーヤーは調達密度、物流統合、オムニチャネルプラットフォームを活用してミドルレンジおよびプレミアムセグメントのシェアを守り、コンプライアンス主導の差別化が価値獲得の重要なレバーとなっています。小売業者はデジタルエンゲージメントを深化させ、オンラインでの発見を確実な配送と設置に転換しており、これが主要都市における店舗フォーマット、サービス提供、資本配分を形成しています。

ある主要グローバルプレーヤーは、より多くの投資、より多くの店舗、より速いオンライン成長目標を通じてインドで積極的に拡大する計画を発表し、市場開発と地域サプライヤー統合への長期的なコミットメントを示しています。中国では、プラットフォームパートナーシップとキュレーションされた製品品揃えが、大型商品の配送とリバースロジスティクスを大規模に支援できる国内物流ネットワークとブランドの可視性を一致させています。インドの地域プレーヤーはオムニチャネルリーチ、ブランドリフレッシュプログラム、製品革新に投資してB2CおよびB2Bの成長を加速させています。インドの主要ブランドの一つは、デジタル技術、地方中核都市への店舗拡大、デザイン強化に焦点を当てた複数年投資計画を発表しており、2029年度までに現在の規模を2倍以上にする収益目標も含まれています。東南アジア全域で、大型商品物流ソリューションが越境移動とラストマイル設置における摩擦を解消し、純粋なEコマースとオムニチャネル小売業者の双方を支援することを目指しています。

認証とコンプライアンスが深化するにつれ、排出制限と木材の合法性を文書化した生産者が機関購買者からの信頼を獲得し、取引サイクルを加速させ、汎用サプライに対してプレミアム獲得を支援しています。競争ダイナミクスはセグメントによって異なります。リビングルームとダイニングは大衆とプレミアム需要を引き続き引き付けていますが、ホームオフィスはハイブリッドルーティンが定着するにつれ構造的な成長を示しています。素材競争は、マイクロリビングとエントリーレベルカテゴリーにサービスを提供するポリマーおよび複合材革新に対する木材の永続的な魅力のバランスを取っています。小売の差別化は多くの場合、配送品質、組み立てサービス、返品処理に依存しており、統合された物流または管理されたパートナーネットワークがマージンを保護し、リピート購入を支援できる分野です。

アジア太平洋地域の家庭用家具業界リーダー

IKEA

Nitori Holdings

KUKA Home (Jason Furniture Hangzhou)

Man Wah Holdings (CHEERS)

Oppein Home Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:IKEAはインドへの投資を5年以内に2,000億ルピー(32億米ドル)以上に倍増以上にする計画を発表し、店舗数を6店舗から30店舗に拡大し、オンライン販売を30%から目標40%に増加させ、45のサプライヤーとのパートナーシップを通じて2030年までに地域調達を30%から50%に引き上げ、インドがIKEAの最も戦略的なグローバル市場の一つとしての地位への信頼を示しました。

- 2025年12月:SF Internationalは2025年12月9日にタイ、マレーシア、シンガポール、インドネシア全域で包括的な大型商品物流ポートフォリオを発表し、1万人以上の自社担当者、20以上の地域ハブ、780の拠点を展開して家具と家電の越境輸送、ラストマイル配送、通関のボトルネックに対処し、配送・設置、倉庫保管、リバースロジスティクスを含む付加価値サービスを提供しました。

- 2025年11月:プネーを拠点とする不動産サービス会社TCC Concept Limitedが、インドのオンライン家具小売業者Pepperfryの98.98%を株式交換により661億4,700万インドルピーで取得しました(TCCの取締役会が11月に承認、取引完了は2025年12月中旬)。これはPepperfryの以前の3億米ドル以上の評価額から大幅な割引となり、同社が物流コスト、プレミアム価格設定の課題、および前年比40%減の2,090億インドルピーという2024年度収益に苦しんでいたことを示しています。

- 2025年10月:IKEAは2025年10月23日にケソン市のアヤラモールズ・トリノマに500平方メートルのプラン・アンド・オーダーショップを開設し、フィリピン2店舗目をオープンしました。選択商品の店内購入、オンライン注文の受け取り、14名の訓練されたインテリアデザイナーによる無料デザインコンサルテーションを提供し、IKEAのオムニチャネル戦略とアヤラモールズとのコラボレーションを強化しました。

アジア太平洋地域の家庭用家具市場レポートの範囲

アジア太平洋地域の家庭用家具市場は、シーティング、収納ソリューション、テーブル、ベッド、装飾品など、住宅用途に合わせた幅広い製品を特徴としています。多様な品揃えを特徴とするこの市場は、多様な消費者の好み、文化的なニュアンス、地域の美学に対応しています。本レポートは、アジア太平洋地域の家庭用家具市場の包括的な背景分析を掘り下げています。これには、経済の評価と様々なセクターの貢献、市場概要の提供、主要セグメントの市場規模の推定、新興トレンドの強調、市場ダイナミクスの分析、エンドユーザー産業別の物流支出の検討が含まれます。

アジア太平洋地域の家庭用家具市場は、製品、素材、価格帯、流通チャネル、地域別にセグメント化されています。製品別では、市場はリビングルーム・ダイニングルーム家具、寝室家具、キッチン家具、ホームオフィス家具、バスルーム家具、アウトドア家具、その他の家具に分類されています。素材別では、市場は木材、金属、プラスチック・ポリマー、その他に分類されています。価格帯別では、市場はエコノミー、ミドルレンジ、プレミアムにセグメント化されています。流通チャネル別では、市場はホームセンター、専門家具店、オンライン、その他の流通チャネルに分類されています。地理的には、市場分析はインド、中国、日本、オーストラリア、韓国、東南アジア、アジア太平洋地域のその他をカバーしています。本レポートは、上記すべてのセグメントにわたるアジア太平洋地域の家庭用家具市場の金額(米ドル)での市場規模と予測を提供しています。

| リビングルーム・ダイニングルーム家具 |

| 寝室家具 |

| キッチン家具 |

| ホームオフィス家具 |

| バスルーム家具 |

| アウトドア家具 |

| その他の家具 |

| 木材 |

| 金属 |

| プラスチック・ポリマー |

| その他 |

| エコノミー |

| ミドルレンジ |

| プレミアム |

| ホームセンター |

| 専門家具店 |

| オンライン |

| その他の流通チャネル |

| インド |

| 中国 |

| 日本 |

| オーストラリア |

| 韓国 |

| 東南アジア |

| アジア太平洋地域のその他 |

| 製品別 | リビングルーム・ダイニングルーム家具 |

| 寝室家具 | |

| キッチン家具 | |

| ホームオフィス家具 | |

| バスルーム家具 | |

| アウトドア家具 | |

| その他の家具 | |

| 素材別 | 木材 |

| 金属 | |

| プラスチック・ポリマー | |

| その他 | |

| 価格帯別 | エコノミー |

| ミドルレンジ | |

| プレミアム | |

| 流通チャネル別 | ホームセンター |

| 専門家具店 | |

| オンライン | |

| その他の流通チャネル | |

| 地域別 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋地域のその他 |

レポートで回答される主要な質問

アジア太平洋地域の家庭用家具市場の現在の規模と成長見通しは?

アジア太平洋地域の家庭用家具市場規模は2025年に1,482億米ドルで、2026年には1,570億6,000万米ドル、2031年には年平均成長率(CAGR)5.98%で2,099億9,000万米ドルに達すると予測されています。

アジア太平洋地域の家庭用家具市場でリードし最も急成長している製品カテゴリーはどれですか?

リビングルーム・ダイニングルーム家具が2025年に34.72%のシェアでリードし、ホームオフィス家具が2026年〜2031年の年平均成長率(CAGR)6.55%で最速成長を示しています。

アジア太平洋地域の家庭用家具業界における素材のトレンドはどうなっていますか?

木材は耐久性と美観により2025年に54.56%のシェアを占め、プラスチック・ポリマー素材はモジュール式・軽量デザインにより2031年にかけて年平均成長率(CAGR)7.12%で最速成長しています。

アジア太平洋地域の家具流通においてどのチャネルが優勢ですか?

専門家具店が38.61%のシェアを占め、ARツール、迅速な配送、大型商品物流が購買の摩擦を低減する中、オンラインが年平均成長率(CAGR)8.06%で最速成長しています。

この地域の家具需要において最も重要な国はどこですか?

中国が2025年に43.58%のシェアを占め、インドは都市化と所得上昇を反映して2031年にかけて予測年平均成長率(CAGR)10.88%で最速成長しています。

アジア太平洋地域のサプライヤーに最も影響を与える規制変更は何ですか?

中国のENFホルムアルデヒド制限、シンガポールの持続可能性家具マーク、インドの家具品質管理命令、米国輸出向けCARB P2、EUのデューデリジェンス規則がコンプライアンス要件とサプライヤー選定を形成します。

最終更新日: