インド家具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

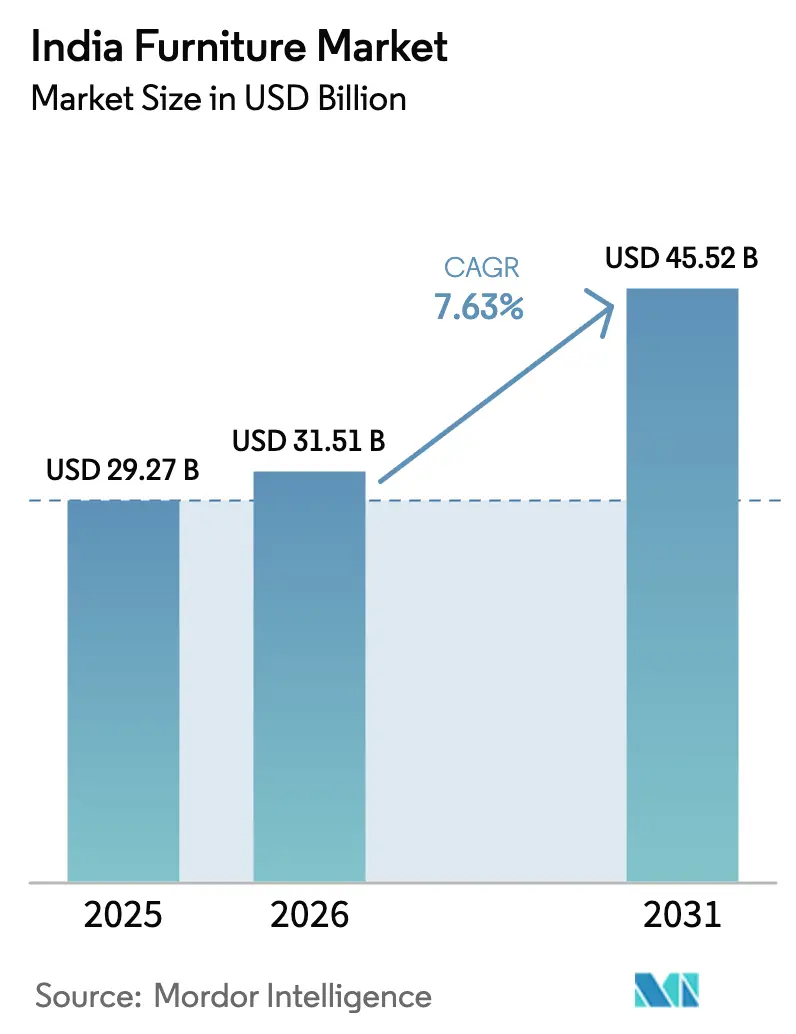

| 基準年の市場規模 (2025) | 29.27 十億米ドル |

| 市場規模 (2026) | 31.51 十億米ドル |

| 市場規模 (2031) | 45.52 十億米ドル |

| 成長率 (2026 - 2031) | 7.63% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド家具市場分析

インド家具市場規模は、2025年の292億7,000万米ドルから2026年には315億1,000万米ドルへと成長し、2026〜2031年のCAGR 7.63%で2031年までに455億2,000万米ドルに達すると予測されています。インド家具市場は、構造的な住宅プログラム、中小零細企業(MSME)向けの正規化インセンティブ、都市部における世帯形成の増加という恩恵を受けており、これらが合わさってエコノミー製品およびミドルレンジ製品の潜在的な市場基盤を拡大しています。2026年2月より施行される家具品質管理命令(Furniture Quality Control Order)は、コンプライアンス、保証、アフターサービス基準を再編しており、政府・機関需要へのアクセスを改善するとともに、非組織的生産者に認証取得を促しています。政府電子マーケットプレイス(Government e-Marketplace)を通じた公共調達チャネルおよびMSME調達義務は、プロジェクトベースの発注シェアを高め、文書化およびライフサイクルコスト算定の水準を引き上げています。インドグリーンビルディング評議会(Indian Green Building Council)ガイドラインに組み込まれた持続可能性基準と、FSCサプライチェーン管理認証の拡大が相まって、プレミアムおよび機関向けプロジェクトにおける木質系エンジニアリングボード、低VOC仕上げ材、エコラベル家具の普及を後押ししています。

主要レポートのポイント

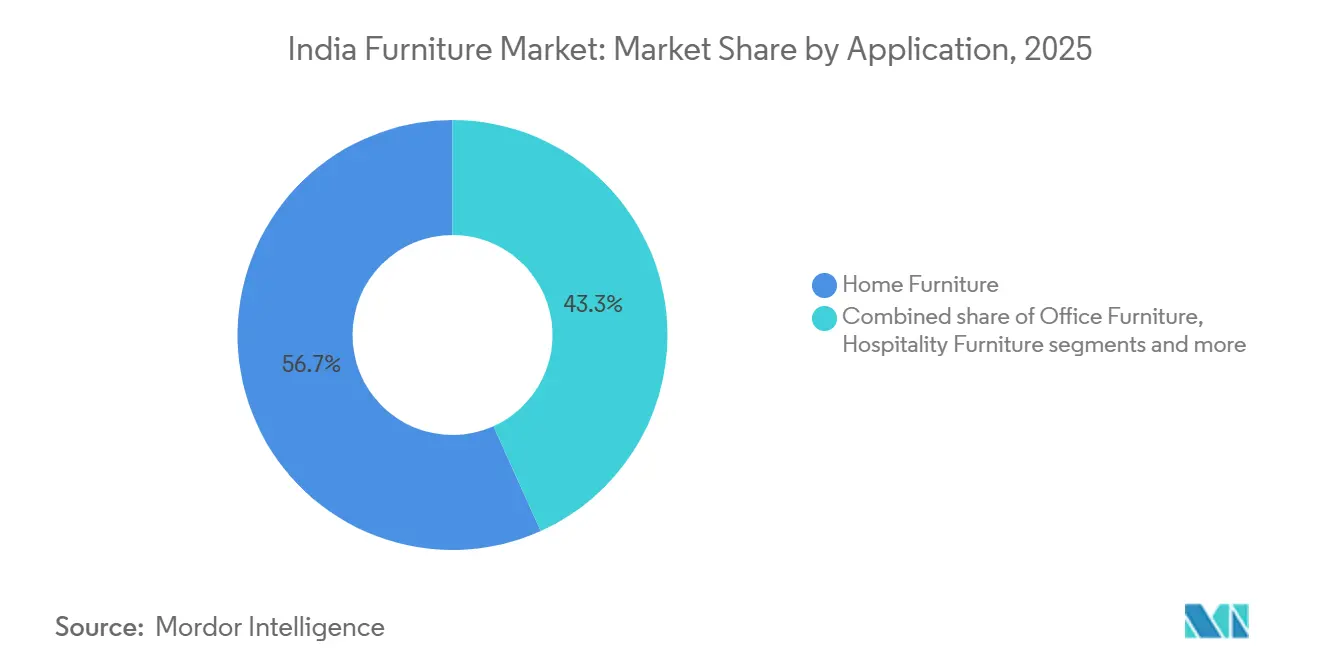

- 用途別では、ホーム家具が2025年のインド家具市場シェアの56.74%を占め、オフィス家具は2031年にかけてCAGR 11.65%で成長すると予測されています。

- 素材別では、木材が2025年のインド家具市場シェアの57.35%を占め、金属は2031年にかけてCAGR 13.73%で成長すると予測されています。

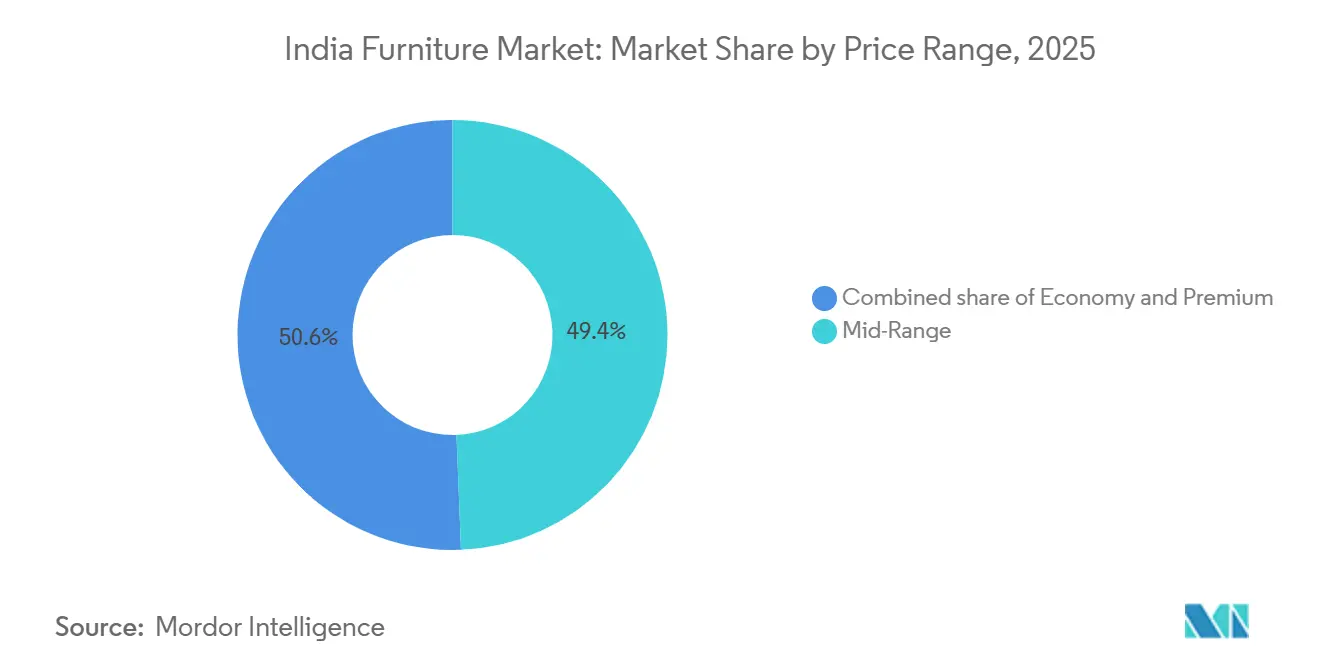

- 価格帯別では、ミドルレンジが2025年のインド家具市場シェアの49.37%を占め、プレミアムは2031年にかけてCAGR 12.23%で成長すると予測されています。

- 流通チャネル別では、B2C小売が2025年のインド家具市場シェアの68.37%を占め、B2Bおよびプロジェクト調達は2031年にかけてCAGR 11%で成長すると予測されています。

- 地域別では、南インドが2025年のインド家具市場シェアの26.73%を占め、東インドは2031年にかけてCAGR 11.46%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド家具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な都市移住 | +2.1% | 全国規模、スーラト、インドール、ラクナウ、ヴィシャーカパトナムなどの第2層都市に集中 | 中期(2〜4年) |

| オムニチャネルおよびAR可視化 | +1.8% | デリーNCR、ムンバイ、ベンガルール、ハイデラバードを含む都市圏および第1層都市、第2層都市への波及 | 短期(2年以内) |

| PMAY(プラダン・マントリ・アワス・ヨジャナ)による政府住宅推進 | +2.3% | 農村部PMAY-Gおよび都市部EWS/LIG対象の全国規模 | 長期(4年以上) |

| 持続可能性への選好とエコラベル | +0.9% | 都市部の高学歴消費者およびIGBC認定商業プロジェクト | 中期(2〜4年) |

| 商業・ホスピタリティ部門の拡大 | +1.6% | ゴア、ケーララ、ラジャスタン、ベンガルール、プネー、ハイデラバードにわたる観光拠点およびITコリドー | 中期(2〜4年) |

| 可処分所得の増加とライフスタイルの向上 | +1.4% | 都市圏および第2層都市の都市・準都市部中間所得世帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速な都市移住が家具需要を押し上げ

インドの都市人口比率は、2021年の34.5%から2030年までに40%を超える見通しであり、国内移住者を吸収する新興都市クラスターにおける住宅形成と家具購入サイクルを加速させている。定期労働力調査の記録によると、国内移住者の18.9%が農村部から都市部へ移動しており、これがインドの家具産業を活性化させる安定した新規世帯形成の流れを生み出している。スーラト、インドール、ラクナウ、ジャイプール、ヴィシャーカパトナムなどの新興ティアII都市は、製造業やITサービスの分散化に伴い移住者の流入シェアを高めており、より小さなアパートに適した低価格帯および中価格帯の家具への需要を喚起している。最新の家計消費支出調査では、農村部と都市部の支出格差が縮小しており、月次支出における耐久財の割合は小幅ながら安定的に推移していることが示されており、移住後に収入が安定するにつれてベッド、ワードローブ、テーブルへの支出意欲が高まっていることを示している。[1]MOSPI.GOV.IN https://www.mospi.gov.in/sites/default/files/publication_reports/HCES%20FactSheet%202023-24.pdf ティアIIおよびティアIIIの地域へのオンラインショッピング普及も、初めて購入する消費者がカタログの選択肢や透明な価格設定を発見する助けとなっているが、ラストマイルの制約や建物へのアクセス条件により、一部の需要は依然として地元の大工ネットワーク内にとどまっている。

部屋内確認(シー・イン・ルーム)可視化のためのAR/VRを活用したオムニチャネルプラットフォームの急増

インド家具市場の小売業者およびマーケットプレイスは、ショッピングジャーニーにおけるAR(拡張現実)の導入を加速させており、ソファ、ベッド、収納ソリューションの購入前フィット評価を改善することで返品率を低下させています。[2]IBEF.ORG https://www.ibef.org/industry/retail-india 企業はBIS文書とライフサイクルコスト開示を要求する電子ポータルを通じて調達しており、これは在庫と物流がERPと統合されて予測可能な納品を実現できるベンダーに有利に働いています。デジタルコマースのオープンネットワーク(Open Network for Digital Commerce)は、PMヴィシュワカルマ(PM Vishwakarma)の下で家具職人やMSMEを登録し、従来の流通業者を超えた機関アクセスを拡大しています。政府電子マーケットプレイス(Government e-Marketplace)は数万の家具販売業者を追加し、標準化された入札を通じて公共調達の相当部分を処理することで、コンプライアントなMSMEの発見可能性を向上させています。大型チェーンや国際参入企業が地元調達を深化させオムニチャネルカバレッジを強化するにつれ、ショールーム体験とデジタル可視化のバランスがコンバージョンと履行予測可能性を継続的に高めています。

政府住宅推進PMAY(プラダン・マントリ・アワス・ヨジャナ)が大規模な住宅用家具需要を喚起

PMAY都市部(PMAY-Urban)は2025年末時点で9,632,000戸の完成住宅を報告し、PMAY農村部(PMAY-Gramin)は29,200,000戸の完成住宅を報告しており、コット、収納、基本的なキッチンプラットフォームなどの必需家具の初回購入者の基盤を拡大しています。[3]PMAYMIS.GOV.IN https://pmaymis.gov.in/, PIB.GOV.IN https://www.pib.gov.in/PressReleasePage.aspx?PRID=2210378®=3&lang=1 連邦内閣はPMAY都市部2.0(PMAY-U 2.0)を承認し、2029年までに追加100万世帯を対象に2兆3,000億ルピーの中央支援を提供することを目標としており、インド家具市場におけるエコノミーおよびミドルレンジ家具の需要見通しを支えています。EWSおよびLIGカテゴリーの受益者プロファイルは、家宝的な美観よりも耐久性と価格を重視しており、実用的な仕上げを施した金属製コットや木質系エンジニアリングボード製ワードローブへの支出を誘導しています。PMヴィシュワカルマ(PM Vishwakarma)スキームにより大工が工具をアップグレードし無担保融資にアクセスできるようになり、受注生産品のサイクルタイムが短縮され、組織的小売が薄い農村レベルの供給を支援しています。承認から完成までのタイムラインが正常化し、家族が転居後に落ち着くにつれ、ソファ、ダイニングセット、モジュラーキッチンコンポーネントの繰り延べ購入が入居2〜3年目に加速し始めています。

持続可能性への選好がエンジニアリングウッドおよびエコラベル製品を促進

FSC認証面積とサプライチェーン管理認証の拡大、およびIGBC(インドグリーンビルディング評議会)の着実な普及が、低排出基材と仕上げ材へのプレミアムおよび機関向けシフトを強化しています。[4]FSC.ORG https://asiapacific.fsc.org/fsc-india IGBCガイドラインは着席用家具およびシステム家具の室内排出量に関する閾値を規定しており、ゴールドまたはプラチナ認証を目指すプロジェクトにおけるE1またはE2接着剤および低TVOC(総揮発性有機化合物)コーティングの採用を拡大しています。家具品質管理命令(Furniture Quality Control Order)およびBIS規格は、椅子、デスク、収納、ベッドにわたる安全性と耐久性のコンプライアンスを高めることでこの方向性と一致しています。グリーンインテリア評価を取得した企業・銀行施設は調達チームに対して目に見えるケーススタディを提供しており、これが将来の内装工事の仕様における持続的な変化を示しています。エコラベルのプレミアムが大衆市場への普及を引き続き制限している一方で、認証経路は上位所得層の世帯およびIGBC認定建物における需要を集約しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格感応度とGSTスラブ | -1.4% | 全国規模、農村部および第3層市場で顕著 | 短期(2年以内) |

| 認証木材の供給ボトルネック | -0.8% | 北インドの輸入依存コリドーおよびケーララのゴムの木産地 | 中期(2〜4年) |

| オンライン大型重量物配送の高い逆物流コスト | -0.6% | 都市部第2層・第3層都市 | 短期(2年以内) |

| 大規模な非組織的セクターの支配 | -0.9% | 全国規模、ウッタル・プラデーシュ州、ビハール州、ラジャスタン州の農村クラスターに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価格感応度とGSTスラブがプレミアムカテゴリーの普及を抑制

家計の支出パターンを見ると、農村部・都市部ともに月次支出に占める耐久財の割合は小幅にとどまっており、世帯が教育や医療を優先する際の価格感応度の高さを裏付けている。ほとんどの家具に課される標準税率18%のGSTは最終価格を押し上げ、低所得層が木質系材料以上の製品へのアップグレードを躊躇させる一方、竹製・籐製家具は特定の品目分類のもとで低い税率が適用される。GST評議会の最近の決定により、一部の建設関連商品や竹製品の税率が調整されたが、標準的な家具は依然として18%のままであり、高額購入における心理的な価格閾値が維持されている。業界団体は、原材料費やエネルギーコストの上昇が続く中で競争力とマージンの余地を改善するため、12%の税率区分への引き下げを求めている。総合インフレが落ち着き、住宅インフレが安定する中で可処分所得の支援は改善されているが、インド家具産業においてプレミアムシーティングや無垢材キャビネットへの移行は依然として抵抗に直面している。

認証木材のサプライチェーンボトルネックが投入コストの変動性を高める

インドの木材供給は管理された森林、農場林業、輸入から調達されていますが、農林業におけるトレーサビリティのギャップと輸入に関するコンプライアンス負担が投入コストに周期的な変動をもたらしています。輸入木材に対する植物検疫要件と植物衛生処理は時間とコストを増加させ、期限付きプロジェクト受注に対応するMSMEの計画を複雑にしています。製材木材および輸入木材を使用する家具ユニットに対する規制上の免除はライセンス負担を軽減しますが、依然として州の森林局への登録と立地規則への配慮が必要です。貿易コンプライアンスの枠組みはCITES(絶滅のおそれのある野生動植物の種の国際取引に関する条約)掲載種に対して厳格化されており、輸出業者の文書化および合法性確認要件が増加しています。特定の広葉樹に依存する地域クラスターは、競売スケジュールの変更や輸入の減速時に価格変動を報告しており、コストと納期の双方に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:オフィスインフラのアップグレードがホームの買い替えサイクルを上回る

ホーム家具は、インド家具市場において2025年に56.74%の市場シェアを占めており、PMAY(プラダン・マントリ・アワス・ヨジャナ)住宅の完成または新たな都市住居への転居を果たした数千万世帯におけるベッド、ワードローブ、ダイニング、ソファの需要に牽引されている。モジュラーキッチンは90平方メートル超のアパートで普及が進んでおり、専門施工業者と検証済みの部品供給を支えるメトロ市場での採用が拡大している。ソファとダイニングセットは、限られたスペースの中で大家族から核家族へと移行する世帯のニーズに応えており、コンパクトなセクショナルソファや4〜6人けの選択肢へと構成が変化している。屋外・バルコニー家具は、小さな屋外スペースを確保した都市型アパートのレイアウトとともに萌芽的ながら成長しており、耐候性仕上げへの需要を支えている。PMMAYの完成住宅ベースは8〜10年以内に必需品の買い替えサイクルを生み出し続けており、インド家具産業における低価格帯および中価格帯での継続的な需要を強化している。

オフィス家具は最も成長の速いアプリケーションセグメントであり、インド家具市場において2031年までに11.65%のCAGRで成長すると予測されており、安定したオフィス吸収とハイブリッドワークを背景とした昇降デスクやモジュラーコラボレーションスペースへの再構成が追い風となっている。GeM(政府電子マーケットプレイス)を通じた政府・公共部門の調達は、BIS適合性とサービスレベルのコミットメントを規定する予測可能な入札ワークフローを生み出しており、組織化されたサプライヤーに優位性をもたらしている。シーティングは従業員一人ひとりへの対応が必要なため、オフィス家具の中で最大のシェアを占める傾向があり、ストレージとカンファレンスソリューションは新たなフィットアウトパターンとともに拡大している。ホスピタリティプロジェクトは、強制力のある保証と防火安全基準への適合を伴う標準化された調達をベッドとシーティングで再開しており、インド家具市場におけるサプライヤーのファネル管理を安定させている。教育・医療施設は、中央政府の資金援助プログラムや州のインフラ整備を通じて段階的な成長を加えており、耐久性のあるデザインと適合した仕上げが求められている。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

素材別:木材不足の深刻化に伴いエンジニアリング基材が無垢材を代替

インド家具市場において、木材は2025年に57.35%の市場シェアを維持していますが、コスト、一貫性、および認証投入材を優遇する規制環境により、その構成はエンジニアリングボードへと傾いています。合板および木質系ボードに関するBIS品質管理命令(Quality Control Orders)は、MDF、合板、パーティクルボードなどの投入材の最低性能を標準化し、製品の信頼性を向上させています。IGBCの基準とFSCサプライチェーン管理システムは、プレミアムおよび機関向け需要における低排出接着剤と検証可能な調達経路へのシフトを強化しています。エンジニアリングボードは予測可能な加工性と仕上げ品質を提供し、手直しを削減してミドルレンジのワードローブやキッチン向けのモジュラーキャビネットを大規模に実現します。無垢材は文化的な魅力を保持し続けていますが、その使用量の成長は木材の変動性と特定樹種の輸出コンプライアンスによって抑制されており、インド家具市場においてエンジニアリング代替品の比較優位性を高めています。

金属は2031年にかけてCAGR 13.73%で成長すると予測されており、メンテナンスが迅速かつ均一でなければならないホスピタリティおよびオフィス環境における耐久性の選好と、コットのスリムなプロファイルを好む都市部アパートの制約によって牽引されています。粉体塗装仕上げを施したスチールフレームは、拭き取り可能な表面で長い耐用年数を提供し、高トラフィックエリアとコスト意識の高い機関購入者に適しています。プラスチックおよびポリマー製品は屋外シーティングと経済的な室内用途において引き続き関連性を持ちますが、環境への懸念とGSTの均等化がプレミアム代替を制限しています。竹・籐の投入材は、北東部における処理ユニットの規制上の明確化とクラスター支援の恩恵を受けており、共同施設センターのサポートのもとで軽量かつ低い工具コストの椅子、スツール、アクセントピースの生産を促進しています。木質系ボードおよび合板のQCO(品質管理命令)による標準化は品質基準を引き上げ、低品質輸入品を抑制し、国内の設備稼働率を支援しています。

価格帯別:機関向けLEEDプロジェクトがエコ認証を義務付けるにつれてプレミアムが拡大

価格帯セグメントでは、ミドルレンジが2025年の市場規模の49.37%を占め、中間所得層の購買力と小売パートナーおよび貸し手を通じた融資オプションに合致した平均販売価格を維持しています。家計支出統計は、都市・農村コホートにわたる月次支出における耐久財の安定したシェアを示しており、ミドルレンジのワードローブ、ソファ、ベッドのコアを安定させています。専門チェーンとマーケットプレイスは、分割払い(EMI)および後払い(バイ・ナウ・ペイ・レイター)ソリューションでこのセグメントを支援し、高額なリビングセットや寝室セットのキャッシュフローを平準化しています。エコノミーセグメントは農村部および第3層市場でより深く、金属製コットや木質系エンジニアリングボード製収納の耐久性と価格裁定が、PMAY入居後に購入されることが多いです。EWSおよびLIG住宅における女性所有を奨励する機関政策は、最初の購入波として耐久性と機能性の高い品目への世帯の選好を形成しています。

プレミアムは2031年にかけてCAGR 12.23%で成長すると予測されており、IGBCおよび国際基準に沿った低排出、エコラベル、長期保証を規定する企業本社やホスピタリティプロジェクトによって押し上げられています。GreenProおよびFSCの経路は、より大きな量と安定したマージンにわたって認証コストを償却できる組織的企業を中心にベンダー基盤を集約しています。より高い予算を持つプレミアム住宅プロジェクトは、輸入ベニヤ、ビスポーク・ウォークイン・ワードローブ、および憧れのデザインに合致したモジュラーキッチンの採用を継続しています。インフレの低下は、収入の増加に伴い都市圏および新興都市セグメントにおける裁量的アップグレードを支援し、新素材や統合照明・人間工学的機能との実験を促しています。長期的には、認証主導の標準化がインド家具市場においてプレミアムの一部の特徴をより高いミドルレンジ製品に普及させることが期待されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:GeM(政府電子マーケットプレイス)がB2Bを制度化する一方、非組織的小売はEコマースの侵食に抵抗

B2Cリテールは2025年のインド家具市場シェアの68.37%を占めており、高額カテゴリーにおいて実際に触れて確認したいという消費者の嗜好がコンバージョンを促進する専門店やホームセンターが中心となっている。オムニチャネルの購買体験とAR(拡張現実)を活用したビジュアライゼーションにより、商品の発見とフィット感の確認が強化され、マーケットプレイスでの返品率の低減とチェックアウト時の購買確信度の向上につながっている。小規模都市の非組織化小売業者は、カスタマイズと迅速な配送において引き続き顧客の支持を集めており、これはB2C行動における構造的な要因であり続けている。オンライン普及率は二桁成長を続けているが、サービス設計の着実な改善にもかかわらず、大型・重量物品のラストマイルおよび返品物流の課題は依然として残っている。大型フォーマットの参入企業はオンラインカバレッジと地域調達を拡大し、より多くの都市での商品供給を改善しており、インド家具市場における組織化されたB2Cのリーチを深めている。

B2Bおよびプロジェクト調達は2031年までに11%のCAGRで成長すると予測されており、適合性文書、大規模生産、施工能力を要とするホテル、オフィス、病院、教育機関からの標準化された入札に支えられている。政府電子マーケットプレイス(GeM)とMSME調達政策は、購買者の透明性を向上させ、実行可能な範囲でより多くのMSMEの正規化を促進している。プロジェクト購買者は現場レベルのスケジューリングを伴う保証・サービス条件を徹底しており、これにより確立されたネットワークと認定製品を持つベンダーへの自然な絞り込みが行われている。大規模デベロッパーや法人テナントが固定キュービクルからモジュラーコラボレーションスペースへと移行するにつれ、B2Bの成長はB2Cを上回り、家具のフットプリントが刷新されてインド家具産業のチャネルミックスが再均衡化されている。予測期間を通じて、プロジェクトパイプライン、スマートシティ事業、公共インフラプログラムが機関調達の安定した基盤を維持している。

地域分析

南インドは2025年のインド家具市場において26.73%のシェアを占め、カルナータカ州、タミル・ナードゥ州、ケーララ州の密集したITコリドーと製造クラスターが需要と供給の両エコシステムを強化しています。州・地区のクラスタープログラムは施設のアップグレード、共同サービスセンター、能力増強を育成し、国内・輸出購入者向けの品質と納品信頼性を向上させています。ベンガルールとチェンナイのデザインおよび機械エコシステムは、高度なエッジバンディング、CNCルーティング、スプレー仕上げソリューションの採用を支え、出力の均一性を高め手直しを削減しています。南インドの歴史的成長はオフィス内装サイクルとゴムの木の入手可能性により全国平均を上回りましたが、成長が第2層都市に拡散するにつれて先行き見通しは緩和されています。PMAY完成と機関調達が第2層都市に広がるにつれ、南インドは能力面でリードを維持しながら、他地域の成長が収束しています。

東インドはCAGR 11.46%で成長すると予測されており、コルカタおよびその他の都市ノードにおけるインフラ整備の遅れの解消と、農村地区にわたって必需家具需要を生み出すPMAY-Gの実施によって支えられています。西ベンガル州、ビハール州、ジャールカンド州、オディシャ州、北東部にわたる州レベルのMSME数とクラスター取り組みは、竹・木材系ユニットへの正規参加の増加と的を絞った支援を示しています。北東部の竹資源は加工ユニットの規制上の明確化の恩恵を受けており、SFURTI(伝統産業の再生のための計画)の下での支援共同施設センターを通じた椅子・スツール生産を促進しています。この地域の鉄道、地下鉄、スマートシティプロジェクトは、公共オフィスやコミュニティスペース向けの機関家具購入をさらに刺激し、コンプライアントなサプライヤーの受注可視性を向上させています。物流コリドーが改善され民間建設が加速するにつれ、東インドはインド家具市場において南インドおよび西インドとの格差を縮小しています。

西インドと北インドは合わせて組織的能力、輸出、機関消費の大きなシェアを占め、マハーラーシュトラ州、グジャラート州、ラジャスタン州、デリーNCR、ウッタル・プラデーシュ州が需要と供給を牽引しています。マハーラーシュトラ州の製造プロファイルには家具が重点セクターとして含まれており、グジャラート州とラジャスタン州は国内流通と輸出チャネルの双方に対応する金属・木製家具ハブを擁しています。北インドの成長は木材の変動性と輸入制約によって抑制されていますが、パンジャーブ州とハリヤーナー州のポプラと農場林業が特定のユニットの原材料摩擦を軽減しています。デリーNCRの公共調達と企業内装工事は安定したプロジェクトパイプラインを維持しており、現場サービスを実行できるBISコンプライアントなベンダーを支援しています。中央インドはPMAY-G住宅と部族職人クラスターを通じて漸進的なシェアを加え、時間をかけて正規チャネルへと橋渡しされており、インド家具市場の地理的分散を広げています。

競合状況

インド家具市場は依然として高度に断片化しています。組織的企業は、政府・企業調達の期待に沿ったBISコンプライアンス、オムニチャネルカバレッジ、施工ネットワーク、保証執行によって差別化しています。非組織的工房は、ビスポーク寸法、素材ミックス、祭り時期に合わせた納品において機動性を維持しており、正規チャネルが拡大する中でもその関連性を保っています。認証と監査のコストは多くのマイクロユニットにとって依然として障壁ですが、ウドヤム(Udyam)登録とPMヴィシュワカルマ(PM Vishwakarma)支援が徐々に正規基盤を拡大しています。プロジェクト主導の需要が増加するにつれ、組織的サプライヤーが機関受注のより大きな部分を獲得する一方、非組織的プレイヤーはインド家具市場の近隣小売を引き続き支配しています。

国際・国内リーダーは、より多くのインドの都市にわたる可用性とコストポジションを改善するために投資と地元調達を加速させています。国際小売業者はカバレッジを拡大し配送の摩擦を軽減するためにオムニチャネルと物流を深化させ、国内の既存企業は専門店フォーマットとショールームを拡大しています。オフィス家具専門企業は、ハイブリッドワークが安定するにつれて人間工学のためのBISおよびBIFMA(ビジネス・機関家具製造業者協会)基準に合わせており、高さ調節可能なシステムやコラボレーションシステムへの需要を支援しています。プレミアムセグメントはIGBC連携プロジェクトを獲得するためにエコラベルに依存しており、GreenProおよびFSC経路を持つベンダーに受注を集中させています。木質系製品の輸出成長は、新しい規制体制へのコンプライアンスと、合法性リスクを軽減し購入者の信頼を高めるデジタルトレーサビリティパイロットによって支援されています。

戦略パターンには、パネルおよびポリマーへの後方統合、公差と塗装均一性を改善するためのロボットエッジバンディングおよびCNC投資、循環経済目標に沿った引き取りパイロットが含まれます。IGBC認定インテリアを持つ銀行やサービス企業は、調達の選好が供給にどのように影響するかを示し、エコラベル採用を大規模に強化しています。オンラインD2Cのマーケティング獲得コストは上昇し続けており、実物確認体験から恩恵を受けるカテゴリーにおける統合とハイブリッドショールームモデルを促進しています。クラスターと技術高度化のための政府スキームは、マイクロ輸出業者がキルン乾燥とCNC能力を採用するための資本負担を軽減し、生産性と一貫性を高めています。2026年の家具QCOのコンプライアンス期限が近づくにつれ、インド家具市場は認証された組織的プレイヤーと地元カスタマイズに注力する非公式生産者との間でより明確な分離が見込まれています。

インド家具業界リーダー

Zuari Furniture

IKEA

Godrej Interio

Nilkamal Limited

Durian Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:IKEAは、インドにおける以前のコミットメントを基盤として、より多くのインドの都市へのカバレッジを拡大するために地元調達、物流、オムニチャネル展開を強化する第2フェーズの投資を発表しました。

- 2025年2月:DPIITは、作業用椅子、汎用椅子、テーブル、収納ユニット、ベッド、二段ベッドにISI認証を義務付ける家具品質管理命令(Furniture Quality Control Order)を告示し、2026年2月13日からの施行とMSME向け特定免除を規定しました。

- 2025年6月:Pepperfryはスタジオ拡張のために既存投資家から4億3,000万ルピー(491万米ドル)を調達しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、インド家具市場を、木材・金属・プラスチック・エンジニアードコンポジットを素材とする新規製造の座席・寝具・収納・作業・装飾ユニットの販売から生じる総収益と定義し、実店舗・デジタルプラットフォーム・直接プロジェクトチャネルを通じて住宅・商業・機関顧客に流通するものを対象とします。

スコープ除外:造り付け大工工事、中古品、アンティーク再販は対象外です。

セグメンテーション概要

- 用途別

- ホーム家具

- テーブル(サイドテーブル、コーヒーテーブル、ドレッシングテーブルなど)

- ベッド

- ワードローブ

- ソファ

- ダイニングテーブル/ダイニングセット

- キッチンキャビネット

- その他のホーム家具(バスルーム家具、屋外家具など)

- オフィス家具

- 椅子

- テーブル

- 収納キャビネット

- デスク

- ソファおよびその他のソフトシーティング

- その他のオフィス家具

- ホスピタリティ家具

- 教育用家具

- 医療用家具

- その他の用途(公共施設、小売モール、政府機関など)

- ホーム家具

- 素材別

- 木材

- 金属

- プラスチック・ポリマー

- その他の素材

- 価格帯別

- エコノミー

- ミドルレンジ

- プレミアム

- 流通チャネル別

- B2C/小売

- ホームセンター

- 家具専門店

- オンライン

- その他の流通チャネル

- B2B/プロジェクト

- B2C/小売

- 地域別

- 北インド

- 西インド

- 南インド

- 東インド

詳細な調査方法論とデータ検証

一次調査

北インド・西インド・南インドの中規模メーカー、合板加工業者、大手Eコマース小売業者、および地域業界団体へのインタビューにより、二次データでは把握できない現在の価格水準、チャネルマージン、インフォーマルセクターの浸透度を取得し、前提条件の精緻化とすべての中間アウトプットの検証を可能にしています。

デスクリサーチ

商務産業省、CMIE、GSTネットワーク、インド貿易振興評議会の国家データセットを起点として、HSコード9401〜9403品目の生産・輸入・GST申告売上を定量化します。可処分所得や住宅完工数などのマクロ指標は、インド準備銀行の公表資料および国勢調査の予測値から追加します。

次いでMordorのアナリストがD&B HooversおよびDow Jones Factivaを活用して企業財務情報を収集し、技術動向はインド標準局(BIS)の通知および査読済み学術誌を通じて追跡します。記載されている情報源は例示であり、多数の追加的なオープンソースおよびライセンス済み参考資料がエビデンスベースを支えています。

市場規模推計と予測

トップダウンアプローチでは、世帯数と商業床面積の完工数を需要プールに変換し、価格帯と素材別に分割します。サプライヤーの積み上げとサンプリングによる平均販売価格がボトムアップの検証として機能し、その後に合計値を確定します。主要変数には、都市部住宅完工数、家具GST申告件数、合板生産指数、オンライン家具GMV、および一人当たり実質可処分所得が含まれます。多変量回帰により各ドライバーを予測し、チャネルデータが断片的な地域については地域別浸透率でギャップを補完します。

データ検証と更新サイクル

独立した貿易・マクロ系列との分散スクリーニングを実施し、異常値はアナリストレビューにエスカレーションし、乖離が閾値を超えた場合は回答者に再確認を行います。レポートは年次で更新され、重要事象に対しては中間更新も実施することで、クライアントが最新の検証済み見解を受け取れるようにしています。

MordorのインドFurniture市場ベースラインが信頼される理由

公表されている推計値がしばしば乖離するのは、各社のスコープ、データ更新頻度、為替レートの取り扱いが異なるためであることを認識しています。

Mordor Intelligenceは2025年の市場規模をUSD 299.7億と評価しています。外部の公表資料では、直近年のサイズはUSD 238億〜USD 306億の範囲に位置しています。最大の乖離は、他社がカバレッジを家庭用品に限定したり、広大な非組織化セクターに一律のマージンを仮定したり、パンデミックの底からの単一成長曲線を延長したりする場合に生じます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 29.97 Bn(2025年) | Mordor Intelligence | - |

| USD 23.8 Bn(2024年) | Global Consultancy A | 家庭用スコープのみ;非組織化セクターを除外 |

| USD 30.6 Bn(2025年) | Industry Analyst B | 小売マークアップ未調整の生産者収益;単一成長曲線 |

この比較は、Mordorの厳格なスコープ選定、変数レベルの監査、および年次更新が、意思決定者が自信を持って追跡・再現できる均衡かつ透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

インド家具市場の規模と2031年までの成長見通しは?

インド家具市場規模は2026年に315億1,000万米ドルであり、CAGR 7.63%で2031年までに455億2,000万米ドルに達すると予測されています。

インドの家具セクターにおいて需要をリードする用途セグメントはどれですか?

ホーム家具が2025年に56.74%のシェアでリードし、オフィス家具はハイブリッドワークと機関調達により2031年にかけてCAGR 11.65%で最も速い成長を記録しています。

規制はインド家具市場にどのような影響を与えていますか?

BISの家具QCO(品質管理命令)は2026年に施行され、主要カテゴリーにISI認証を義務付け、公共・企業調達の品質とコンプライアンス基準を引き上げています。

インド家具市場ではどのような素材が普及しつつありますか?

木質系エンジニアリングボードと金属フレームがシェアを拡大しており、BIS規格、IGBCの低排出規範、プレミアムおよび機関向けプロジェクトにおけるFSCトレーサビリティによって支えられています。

インドの家具需要においてどの地域が最も速く成長しますか?

東インドはインフラ整備の遅れの解消とPMAY主導の住宅によりCAGR 11.46%で成長すると予測されており、南インドは2025年に26.73%のシェアで能力面のリードを維持し続けています。

最終更新日: