サウジアラビア乳製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 6.04 十億米ドル |

| 市場規模 (2026) | 6.27 十億米ドル |

| 市場規模 (2031) | 7.58 十億米ドル |

| 成長率 (2026 - 2031) | 3.85% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア乳製品市場分析

サウジアラビア乳製品市場規模は、2025年の60億4,000万米ドルから2026年には62億7,000万米ドルに成長し、2026年から2031年にかけて年平均成長率(CAGR)3.85%で2031年までに75億8,000万米ドルに達すると予測されています。この成長は、国内生産の自給自足を強化することで純輸入国から純輸出国へと転換させた、サウジアラビア王国のビジョン2030食料安全保障アジェンダと一致しています。Almaraiの180億サウジアラビアリヤルにのぼる5カ年拡張計画やアル・ハルジにおけるクラスター農場の開発など、大規模な投資が生産能力の拡大を促進しながら、単位当たりの物流コストを削減しています。急速な都市化、人口増長、および可処分所得の増加が、特に機能性・強化・利便性の高い形態での一人当たり乳製品消費量を増加させています。消費者がカルシウム、タンパク質、腸内健康などの効能を乳製品と結びつけるようになるにつれ、強化乳製品、プロバイオティクス乳製品、低脂肪乳製品への需要が高まっています。さらに、冷蔵保管および輸送技術の進歩により、厳しい気候条件下においても製品の鮮度と安定した供給が確保されています。小売業の近代化、電子商取引の成長、および強固なコールドチェーンインフラが製品のアクセシビリティと賞味期限を向上させています。これはプレミアム市場ポジショニングを支援するだけでなく、近隣の湾岸協力会議(GCC)諸国への越境輸出を強化します。

主要レポートのポイント

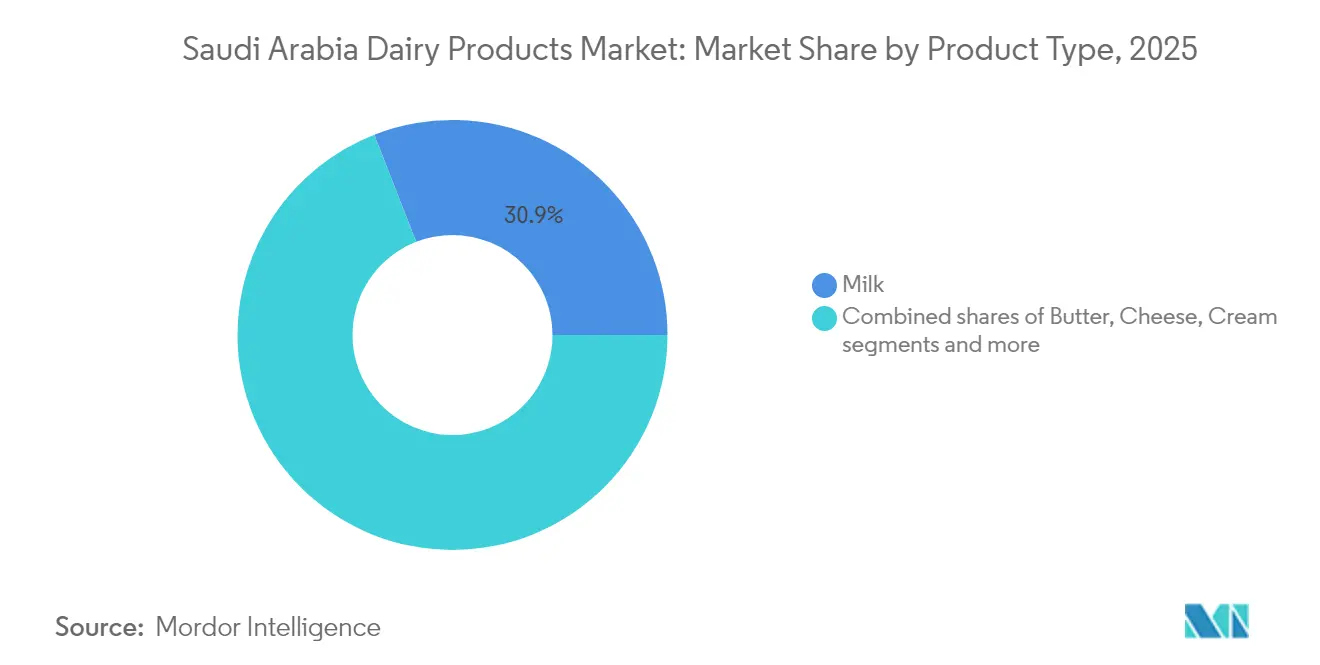

- 製品タイプ別では、牛乳が2025年に30.92%の収益シェアでサウジアラビア乳製品市場をリードしており、バターは2031年にかけて4.77%のCAGRで最も速い成長を記録する見通しです。

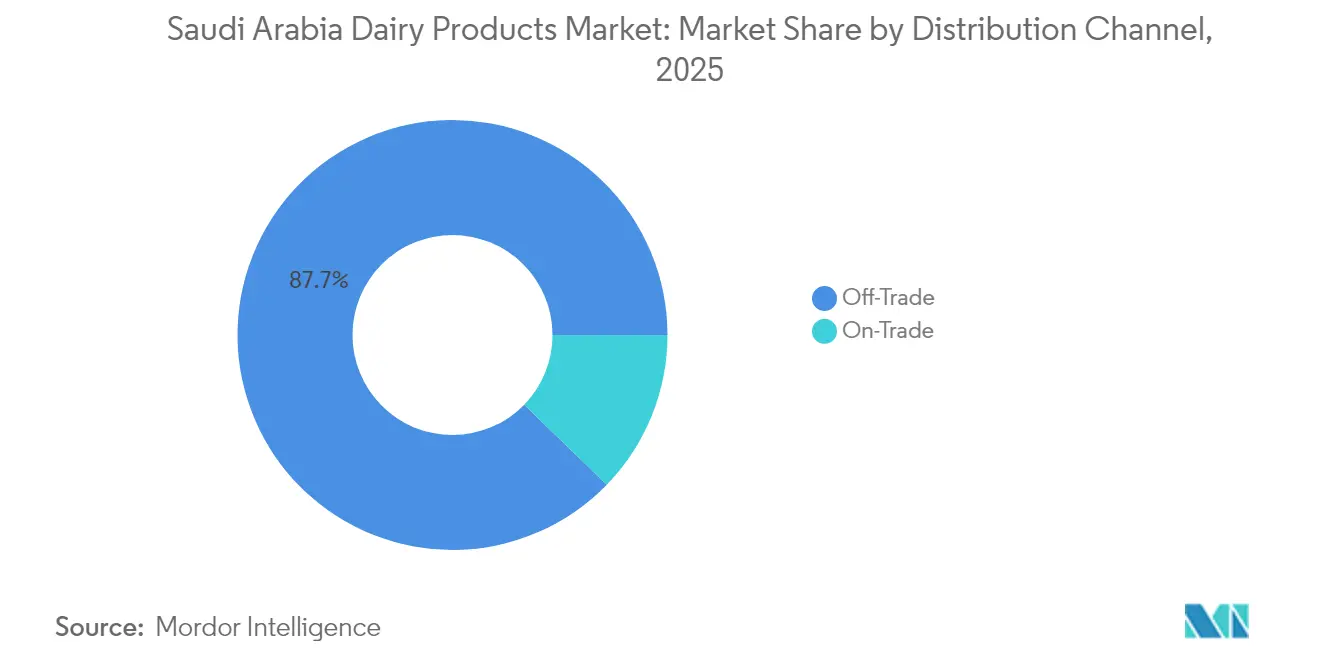

- 流通チャネル別では、オフトレードが2025年にサウジアラビア乳製品市場シェアの87.74%を占め、一方でオントレードは2031年にかけてCAGR 5.19%で拡大すると予測されています。

- 地域別では、東部地域が2025年にサウジアラビア乳製品市場の32.28%を占め、西部地域は2031年にかけてCAGR 4.94%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア乳製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性と即食性乳製品に対する消費者の関心の高まり | +0.8% | リヤド、ジェッダ、ダンマームでの早期成果を含む全国規模 | 短期(2年以内) |

| 現代的な食料品小売業とコールドチェーン物流の急速な成長 | +0.6% | 主に西部地域および東部地域 | 中期(2〜4年) |

| 機能性・強化乳製品(プロバイオティクス、ラクトースフリー)への需要の高まり | +0.5% | 全国の都市部 | 長期(4年以上) |

| 学校牛乳・栄養プログラムの拡大 | +0.4% | 全国規模 | 中期(2〜4年) |

| 政府主導の健康・ウェルネスキャンペーン | +0.3% | 全国規模 | 長期(4年以上) |

| フレーバー、形態、健康効能訴求の多様化 | +0.2% | 主要都市圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

利便性と即食性乳製品に対する消費者の関心の高まり

都市型ライフスタイルの加速に伴い、消費者は迅速で信頼性の高い乳製品の選択肢をますます求めるようになり、便利にパッケージされた即食(RTE)乳製品への需要が高まっています。これには、個食ヨーグルト、ヨーグルトドリンク、チーズスナック、カット済みチーズ、すぐに使える乳製品デザートなどが含まれます。サウジアラビアにおける都市化は消費パターンに大きな影響を与えています。世界銀行[1]出典:世界銀行、「世界開発指標」、worldbank.orgによると、2023年には人口の84.95%が都市部に居住しており、持ち運びやすい乳製品への需要を高める上での就労専門家や共働き世帯の役割が浮き彫りになっています。利便性セグメントは堅調な成長を遂げており、フレーバーミルク、ヨーグルトカップ、チーズスナックなどの製品が二桁の売上増加を記録しています。このトレンドは、携帯性と外出先での消費を重視する25歳未満の層において特に顕著です。サウジアラビアのビジョン2030が経済の多様化を推進し、通勤時間の長期化や多忙なライフスタイルをもたらす中、利便性は一時的な嗜好の変化ではなく、乳業市場における持続的な促進要因となっています。

現代的な食料品小売業とコールドチェーン物流の急速な成長

サウジアラビアの小売セクターは大きな変革を遂げており、プレミアム乳製品の全国流通を促進する高度なコールドチェーンインフラの整備につながっています。ハイパーマーケットとスーパーマーケットは現在、乳製品の販売促進において中心的な役割を果たし、市場全体に大きく貢献しています。CarrefourやLuLuなどの著名な小売業者は、農場から小売棚に至るまでのサプライチェーン全体にわたって製品の品質と完全性を確保するIoT対応温度監視システムを導入しています。さらに、Amazon Freshなどのグローバルプレーヤーや各種ローカルアプリケーションを含む電子商取引プラットフォームの急速な成長が、コールドチェーン物流の発展をさらに加速させています。この成長により、効率的で信頼性の高いラストマイル配送を確保するための専用冷蔵車両への需要が高まっています。このインフラへの投資は、既存の市場プレーヤーに競争上の優位性をもたらすだけでなく、プレミアム乳製品のポジショニングを支援し、近隣GCC市場への地域輸出機会を強化します。

機能性・強化乳製品への需要の高まり

消費者が消化器系の健康、乳糖不耐症の管理、および栄養上の利点をますます重視するようになるにつれ、プロバイオティクスヨーグルトやラクトースフリーミルクなどの製品への需要は引き続き大幅に成長しています。これらの製品は、腸内環境の改善、免疫力の向上、従来の乳製品と比較した優れた栄養価など、より健康的な代替品として広く認識されています。サウジアラビアでは、健康意識の高まりにより機能性乳製品がニッチなカテゴリーから主流の市場セグメントへと変貌しています。政府主導の健康キャンペーンがプロバイオティクスの効能を検証する上で重要な役割を果たし、サウジアラビア食品医薬品庁(SFDA)による機能性食品の合理化された承認プロセスが革新的な処方の市場投入を加速させています。国内生産者は、地域の嗜好に合った文化的に適切なフレーバーと形態を生み出すために、国際的な酵素メーカーと積極的に協力しています。例えば、Al Safi Danoneはアラビックコーヒーフレーバーのプロバイオティクスドリンクを提供しており、伝統的な味わいと現代的な健康効能を巧みに組み合わせています。さらに、サウジビジョン2030の下での政策は、食料安全保障の確保と並行してより健康的な食品選択肢の促進を重視しており、機能性乳製品セクターへの投資増加を促進しています。

学校牛乳・栄養プログラムの拡大

サウジアラビア教育省は、35,000校にわたる520万人の生徒を対象とした全国学校栄養イニシアチブが、2024年に年間約4億米ドルと評価される信頼性の高い制度的需要を創出したと報告しています[2]出典:サウジアラビア教育省、「データと統計」、moe.gov.sa。このプログラムは、生徒への毎日の牛乳提供を義務付けることで小児栄養不良に対処するよう設計されています。さらに、優先調達政策を通じて国内乳製品生産者を支援し、国内サプライヤーがこのイニシアチブから恩恵を受けられるようにしています。このプログラムは、標準的な牛乳だけでなく、カルシウム、ビタミンD、鉄分などの必須栄養素を強化したバリアントも含むよう進化しています。これらの強化オプションは、全国健康調査で特定された特定の栄養不足に対処することを目的としており、生徒の全体的な健康アウトカムを改善します。プログラムの実施における地域格差が、地域サプライヤーが参加する機会を生み出しています。例えば、NADECは北部州への牛乳供給に関する複数年契約を確保し、Almaraiは中央部および西部地域で支配的な存在感を確立しています。このプログラムの成功は、大学や政府機関への拡大の可能性についての議論を呼び起こしています。実施された場合、この拡大は制度的市場規模を大幅に拡大し、現在の価値を倍増させる可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水不足と高い飼料輸入コスト | -0.9% | 全国規模、中央地域で深刻 | 長期(4年以上) |

| 植物性代替品への嗜好の高まり | -0.4% | 都市部、特に西部地域 | 中期(2〜4年) |

| 小売掲載料と価格プロモーション競争による生産者マージンの圧迫 | -0.3% | 全国の小売ネットワーク | 短期(2年以内) |

| 輸入乳製品原材料に対する地政学的輸送リスクの上昇 | -0.2% | 全国規模、輸入依存生産者に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

水不足と高い飼料輸入コスト

サウジアラビアの乾燥した気候と限られた再生可能水資源は、乳製品生産の拡張性に対して大きなコスト圧力をもたらし、課題を生じさせています。同国の酪農は平均して、牛乳1リットルを生産するために約1,000リットルの水を消費します。この水使用量は、主に地域の極端な気温によって必要とされる冷却要件のために、700リットルというグローバルベンチマークを大幅に上回っています。これらの課題を軽減するために、主要な乳製品生産者は高度な水リサイクル技術と精密灌漑システムへの投資をますます増やしています。例えば、市場の主要プレーヤーであるAlmaraiは最先端の処理施設を導入し、56%という印象的な水リサイクル率を達成しています。さらに、サウジアラビア政府は小麦生産を段階的に廃止し、農業支援をより水効率の高い作物の栽培に向け直すことで、水資源の保全に積極的な措置を講じています。これらのイニシアチブにもかかわらず、酪農は将来的な水配分制限の可能性に対して依然として脆弱です。そのような制限は、群れの拡大を妨げ、運営コストを上昇させ、業界の成長と長期的な持続可能性に追加的な課題をもたらす可能性があります。

植物性代替品への嗜好の高まり

特に健康意識の高いミレニアル世代や在留外国人を中心とした都市部の消費者が、植物性乳製品代替品への大きな変革的シフトを牽引しています。この変化は、主要都市圏におけるオーツミルク、アーモンドミルク、大豆ベース飲料などの製品の人気の高まりに反映されています。OatlyやAlproなどの国際ブランドは、地域の販売業者と戦略的にパートナーシップを結び、より広い消費者層が製品にアクセスできるようにすることで、これらの市場に戦略的に参入しています。同時に、地域メーカーはナツメヤシやナッツなど地域で好まれる食材を取り入れた文化的に適応した処方を開発することで革新を進め、多様な消費者の嗜好に効果的に対応しています。このトレンドは、植物性オプションが広く利用可能なだけでなく、従来の乳製品に対して大幅な価格プレミアムを持つプレミアム小売チャネルやコーヒーショップで最も顕著です。この需要の高まりに応えて、従来の乳製品生産者は多様化戦略を実施しています。多くの企業が独自の植物性製品ラインを立ち上げ、この拡大する市場セグメントのシェアを獲得しながら、同時にコアとなる乳製品事業を潜在的な市場シェアの侵食から守ることを目指しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:牛乳はプレミアム多様化にもかかわらず優位性を維持

牛乳は2025年に市場の30.92%のシェアを占め、家庭での日常消費における主食としての役割と深く根付いた文化的重要性を反映しています。このセグメントは、健康的な食習慣の促進を目的とした政府主導の栄養プログラムから大きな恩恵を受けています。さらに、アラビックコーヒーへの使用やラマダンのイフタール食事における存在感など、主要な文化的慣行への牛乳の伝統的な統合がその重要性をさらに強化しています。フレッシュミルクはセグメント内でリーディングな選択肢であり続けていますが、特にチョコレートやストロベリーのフレーバーミルクオプションは若い消費者の間で需要が顕著に増加しています。これらのフレーバーバリアントはプレミアム製品として位置付けられており、プレーンミルクと比較して25%高い価格を維持しています。

バターは最も成長の速いセグメントとして際立っており、製パン業界の成長と西洋食の採用増加に牽引されて2031年にかけてCAGR 4.77%を達成しています。ビジョン2030の観光イニシアチブが国際料理と製菓材料への需要をさらに押し上げています。チーズはそれに続き、加工チーズがフードサービス用途で優位を占める一方、ナチュラルチーズはプレミアムポジショニングにより小売での支持を得ています。ヨーグルトはイノベーションの中心として浮上しており、プロバイオティクスやギリシャスタイルのバリアントが従来の形態から市場シェアを獲得しています。アイスクリームを含む乳製品デザートは季節的な需要変動を経験しますが、ローズウォーターやピスタチオなどの伝統的な中東の食材を取り入れたプレミアム化とフレーバーローカライゼーション戦略を通じて安定した成長を維持しています。

流通チャネル別:オフトレードの優位性がオントレードの台頭に直面

オフトレードチャネルは2025年に87.74%の市場シェアを占め、サウジアラビアの小売中心の消費パターンとスーパーマーケットの広範な存在感を浮き彫りにしています。ハイパーマーケットとスーパーマーケットはこのセグメントに大きく貢献しており、高度なコールドチェーンシステムと多様な製品ラインナップを活用して消費者の嗜好に応えています。コンビニエンスストアは営業時間の長さと住宅地への近接性から恩恵を受け、オンライン小売はインターネットユーザー数の増加、当日配送オプション、および乳製品必需品のサブスクリプションサービスに牽引されて急速な成長を遂げています。サウジ通信社によると、2024年のサウジアラビアにおけるインターネット閲覧の98.9%が携帯電話で行われました。

オントレードチャネルは市場シェアのわずか12.26%を占めるにすぎませんが、2031年にかけてCAGR 5.19%という最も高い成長ポテンシャルを示しています。この成長は、ホテル稼働率の上昇とレストラン施設の増加を特徴とするサウジアラビアのホスピタリティセクターの拡大を反映しています。NEOMや紅海開発などの大規模プロジェクトがフードサービス需要を牽引し、社会的ダイナミクスの変化が若い世代の外食頻度を高めています。スペシャルティカフェの増殖に象徴されるコーヒー文化の成長が、ラテ、カプチーノ、アルチザナルビバレッジにおけるプレミアム乳製品の消費を押し上げています。さらに、HungerStationやJahezなどのフードデリバリープラットフォームがオントレードチャネルのリーチを拡大し、レストランがより広い顧客基盤にサービスを提供できるようにし、調理済み食品やデザートにおける乳製品原材料への需要を高めています。

地域分析

東部地域は2025年に32.28%の市場シェアを占め、主要な乳製品生産拠点への近接性と強固なコールドチェーンネットワークから恩恵を受けています。この地域の主要資産であるアル・ハルジ酪農クラスターには、Almaraiの最大の加工施設と年間25億キログラムの処理能力を持つ自動化された流通センターが集積しています。この地域の産業基盤と多様な在留外国人労働力が、様々な乳製品への安定した需要を確保しています。さらに、港湾へのアクセスが特殊原材料と包装材料のシームレスな輸入を促進しています。物流ハブとしてのダンマームの発展が流通効率をさらに高め、近隣の州やGCC輸出市場へのコスト効率の高い供給を可能にしています。

西部地域は2031年にかけてCAGR 4.94%という最も高い成長を達成すると予測されています。商業の玄関口としてのジェッダの役割と紅海経済ゾーンの継続的な開発が主要な成長促進要因です。特にハッジとウムラの巡礼者の流入による宗教観光が、適応可能なサプライチェーンソリューションを必要とする季節的な需要急増を生み出しています。100万人の居住者を収容すると予想されるNEOMメガシティプロジェクトは、包括的な乳製品供給ネットワークを構築する重要な機会を提供しています。西部地域の小売近代化は全国平均を上回っており、CarrefourやLuLuなどの国際チェーンが裕福な都市人口に対応するために急速に拡大しています。さらに、アフリカ市場への近接性により、この地域は紅海回廊を越えた新興経済圏を対象とした乳製品の戦略的輸出ハブとして位置付けられています。

北部地域と中央地域は、政治・経済の首都としてのリヤドの地位から恩恵を受けています。この地域における政府機関と企業本社の集中が、相当な購買力を生み出しています。キング・サルマン・パークやディリーヤ・ゲートなどのビジョン2030イニシアチブが、プレミアム乳製品の嗜好を持つ国際企業と在留外国人家族を引き付けています。一方、南部地域は市場シェアが小さいものの、農業開発プログラムとイエメンとの貿易に牽引されて着実な成長を遂げています。計画されているインフラ投資がヨルダンとイラクへの接続性を強化し、この地域をより広い中東市場への玄関口として位置付けることになっています。さらに、SFDAの地域検査センターがすべての地域にわたって一貫した品質基準を確保し、地域間取引と輸出準備を支援しています。

競合環境

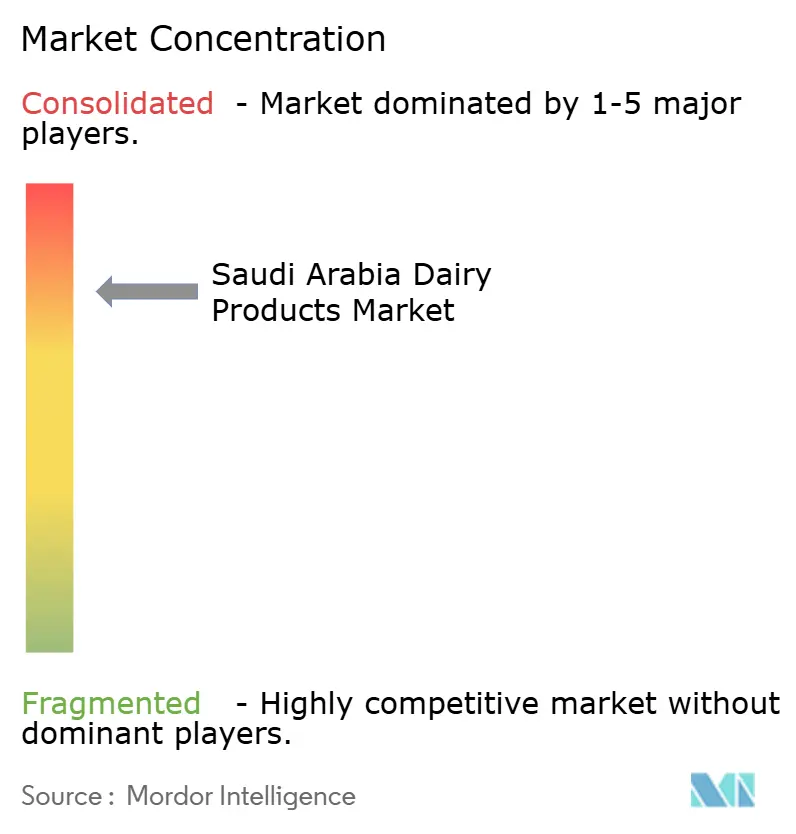

サウジアラビア乳製品市場は高度に集中しており、上位3社が市場シェアの相当部分を占めています。この優位性は大きな参入障壁を生み出す一方で、相当な規模の経済を可能にしています。Almaraiは、酪農、加工、流通、小売パートナーシップをカバーする垂直統合を通じて市場をリードしています。このポジションは、2028年まで延長される180億サウジアラビアリヤルの投資コミットメントによってさらに支えられています。競争の焦点は価格設定からイノベーションとプレミアムポジショニングへとシフトしており、各社は製品開発、高度な包装技術、デジタルトランスフォーメーションに多大な投資を行っています。Al RawabiやBateel Dairyなどの小規模な地域プレーヤーは、特定の消費者ニーズや地理的エリアに対応した専門製品でニッチ市場をターゲットにすることで競争しています。

市場の主要プレーヤーには、Almarai Company、Arla Foods AmbA、Danone SA、Saudia Dairy and Foodstuff Company(SADAFCO)、およびNational Agricultural Development Company(NADEC)が含まれます。サウジアラビア乳業市場は、様々な戦略的イニシアチブを採用する国内外の企業が混在しています。各社は、変化する消費者の嗜好に合わせてクリーンラベル製品、オーガニックオプション、機能性乳製品に焦点を当てた製品イノベーションを優先しています。デジタルトランスフォーメーションは業務上の卓越性の主要な促進要因です。各社はまた、新施設の建設、既存施設の近代化、流通ネットワークの強化により生産能力を拡大し、市場浸透と製品アクセシビリティを向上させています。

技術の採用は重要な競争上の優位性となっています。主要企業はAI駆動のサプライチェーン最適化、自動化された品質管理システム、IoT対応のコールドチェーン監視を導入しています。オーガニック乳製品、ラクダミルク製品、糖尿病や乳糖不耐症などの特定の健康状態向けに設計された機能性食品に機会が存在します。ダイレクト・トゥ・コンシューマーチャネルとサブスクリプションモデルの成長が新規参入者に機会をもたらす一方、既存プレーヤーはSFDA基準への準拠と強固な品質管理システムから恩恵を受けています。国際的な技術プロバイダーや原材料サプライヤーとの戦略的コラボレーションが急速なイノベーションを促進しています。例えば、Al Safi Danoneは親会社の専門知識を活用して、地域の嗜好に合わせた高度な発酵技術とプロバイオティクス処方を導入しています。

サウジアラビア乳製品業界のリーダー企業

Almarai Company

Arla Foods AmbA

Danone SA

Saudia Dairy and Foodstuff Company (SADAFCO)

National Agricultural Development Company (NADEC)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:公共投資ファンドが支援し、NOUGブランドを所有するSawaniは、現代的な搾乳システムの専門家であるドイツのGEAと協力して、モデル農場を設立しました。この最先端施設は月間50万リットルのラクダミルクを生産しています。

- 2025年1月:サウジアラビア最大の乳製品生産者であるAlmaraiは、大幅な成長を見込んでいると発表し、新たな5カ年戦略計画の一環として48億米ドルの投資を公表しました。この動きは、サウジアラビアのビジョン2030の目標である食料自給自足の達成と輸入依存の削減に対するAlmaraiの取り組みを強調しています。

- 2024年11月:Savola Groupは、128億サウジアラビアリヤルと評価されるAlmaraiの34.52%の株式を株主に分配すると発表し、サウジアラビア最大の乳製品会社における大規模な所有権再編を意味しています。

- 2024年1月:SADAFCOはマッカに年間処理能力5万トンの新しい流通デポを開設しました。この動きは宗教観光からの急増する需要に対応するだけでなく、西部地域の小売業者への供給を合理化します。この最先端施設は最新のコールドチェーン技術と自動化された在庫管理システムを備えています。

サウジアラビア乳製品市場レポートの範囲

バター、チーズ、クリーム、乳製品デザート、牛乳、サワーミルクドリンク、ヨーグルトがカテゴリー別セグメントとしてカバーされています。オフトレード、オントレードが流通チャネル別セグメントとしてカバーされています。| バター | ||

| チーズ | ナチュラルチーズ | チェダー |

| カッテージ | ||

| リコッタ | ||

| パルメザン | ||

| その他 | ||

| 加工チーズ | ||

| クリーム | フレッシュクリーム | |

| クッキングクリーム | ||

| ホイッピングクリーム | ||

| その他(クロテッドクリーム、サワークリーム) | ||

| 乳製品デザート | アイスクリーム | |

| チーズケーキ | ||

| 冷凍デザート | ||

| その他(プディング・デザート、トライフル、フール) | ||

| 牛乳 | コンデンスミルク | |

| フレーバーミルク | ||

| フレッシュミルク | ||

| UHTミルク(超高温殺菌牛乳) | ||

| 粉ミルク | ||

| ヨーグルト | ドリンクタイプ | |

| スプーンタイプ | ||

| サワーミルクドリンク | ||

| オントレード | |

| オフトレード | コンビニエンスストア |

| 専門小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他(倉庫型会員制店舗、ガソリンスタンドなど) |

| 製品タイプ別 | バター | ||

| チーズ | ナチュラルチーズ | チェダー | |

| カッテージ | |||

| リコッタ | |||

| パルメザン | |||

| その他 | |||

| 加工チーズ | |||

| クリーム | フレッシュクリーム | ||

| クッキングクリーム | |||

| ホイッピングクリーム | |||

| その他(クロテッドクリーム、サワークリーム) | |||

| 乳製品デザート | アイスクリーム | ||

| チーズケーキ | |||

| 冷凍デザート | |||

| その他(プディング・デザート、トライフル、フール) | |||

| 牛乳 | コンデンスミルク | ||

| フレーバーミルク | |||

| フレッシュミルク | |||

| UHTミルク(超高温殺菌牛乳) | |||

| 粉ミルク | |||

| ヨーグルト | ドリンクタイプ | ||

| スプーンタイプ | |||

| サワーミルクドリンク | |||

| 流通チャネル別 | オントレード | ||

| オフトレード | コンビニエンスストア | ||

| 専門小売業者 | |||

| スーパーマーケットおよびハイパーマーケット | |||

| オンライン小売 | |||

| その他(倉庫型会員制店舗、ガソリンスタンドなど) | |||

市場の定義

- バター - バターは、牛乳のクリームを撹拌することによって生産される、脂肪球、水、および無機塩の黄色から白色の固体乳化物です

- 乳製品 - 乳製品には牛乳および牛乳から作られるあらゆる食品が含まれ、バター、チーズ、アイスクリーム、ヨーグルト、コンデンスミルク、乾燥ミルクなどが挙げられます。

- 冷凍デザート - 冷凍乳製品デザートとは、牛乳またはクリームおよびその他の原材料を含み、消費前に冷凍または半冷凍状態にされる製品を意味し、アイスミルクやシャーベットなど、特別な食事目的のための冷凍乳製品デザートやソルベを含みます

- サワーミルクドリンク - サワーミルクは、牛乳の発酵によって得られる、酸味のある濃厚な凝固した牛乳です。ケフィア、ラバン、バターミルクなどのサワーミルクドリンクが本調査で考慮されています

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、生バターを化学処理し、特定の乳化剤と外来成分を添加することによって製造されます。 |

| 非発酵バター | このタイプのバターは、いかなる方法でも加工されていないものです |

| ナチュラルチーズ | 最も自然な形態のチーズです。フレッシュで天然の塩、天然の着色料、酵素、および高品質の牛乳を含む天然でシンプルな原材料から作られます。 |

| 加工チーズ | 加工チーズはナチュラルチーズと同じプロセスを経ますが、より多くの工程と様々な形態の原材料を必要とします。加工チーズの製造には、ナチュラルチーズを溶かし、乳化し、保存料やその他の人工原材料または着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含みます。沸騰した牛乳の上に現れるクリームの単一層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含み、シングルクリームの脂肪量の2倍以上です。シングルクリームよりも重くて濃厚です |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪含有量(36%)を持ちます。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHTミルク(超高温殺菌牛乳) | 非常に高い温度で加熱された牛乳です。牛乳の超高温処理(UHT)は、135〜154℃で1〜8秒間加熱することを含み、胞子形成性病原微生物を死滅させ、数ヶ月の賞味期限を持つ製品をもたらします。 |

| 非乳性バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバターです。 |

| 非乳性ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ類、または大豆、バナナ、オーツ麦、エンドウ豆などの食品から作られるヨーグルトです |

| オントレード | レストラン、クイックサービスレストラン(QSR)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古い種類のチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレー地域で作られる、柔らかく、やや崩れやすい、カビ熟成の白カビ外皮チーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折に抑えた半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、牛乳に含まれる糖である乳糖に対する消化器系の反応です。乳製品の摂取に応じて不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、牛乳とクリームから作られた、ほんのりとした酸味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷にフルーツジュース、フルーツピューレ、またはワイン、リキュール、蜂蜜などのその他の原材料を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、フルーツと牛乳やクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間、室温または「棚の上」で安全に保存でき、安全に食べるために調理や冷蔵を必要としない食品です。 |

| DSD(ダイレクトストアデリバリー) | ダイレクトストアデリバリーとは、サプライチェーン管理において製品が製造工場から直接小売業者に配送されるプロセスです。 |

| OUコーシャー | オーソドックスユニオンコーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、牛乳、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| 牧草飼育牛 | 牧草飼育牛は牧草地で放牧が許可されており、様々な草やクローバーを食べます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体にわたって一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム