独立アーティスト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 170.91 十億米ドル |

| 市場規模 (2031) | 233.31 十億米ドル |

| 成長率 (2026 - 2031) | 6.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる独立アーティスト市場分析

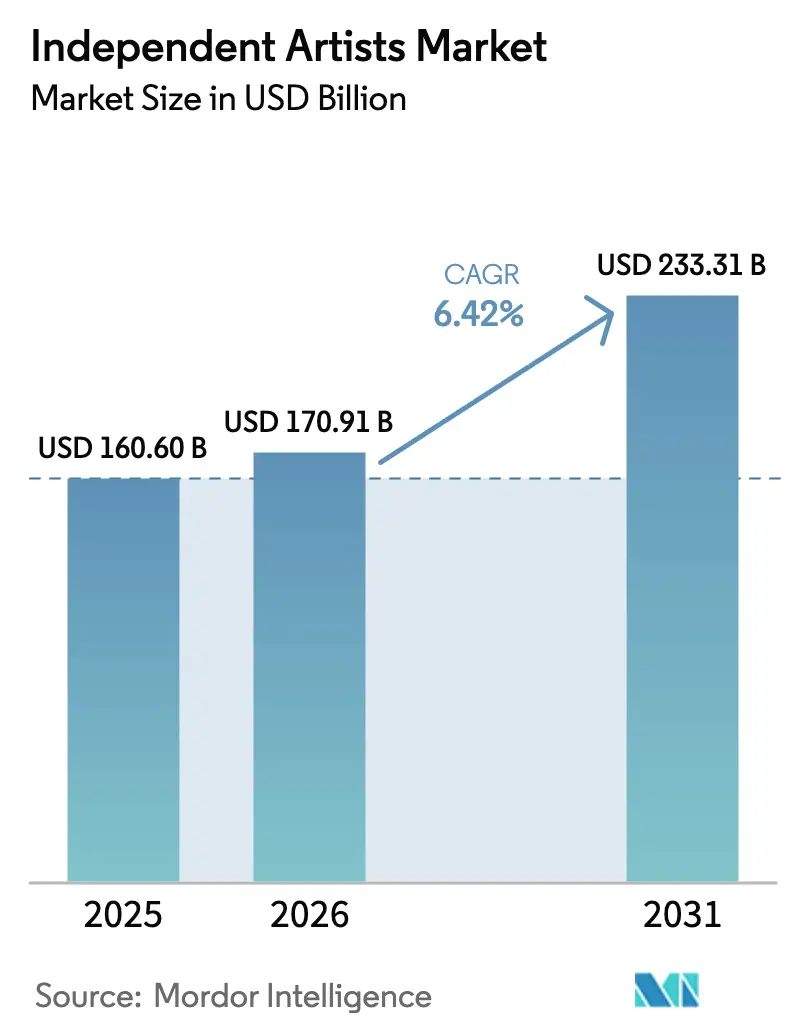

独立アーティスト市場規模は、2025年の1,606.0億米ドルから2026年には1,709.1億米ドルに成長し、2026年〜2031年の年平均成長率6.42%で2031年には2,333.1億米ドルに達すると予測されています。

独立アーティスト市場の安定した成長は、クリエイター中心のプラットフォームがミュージシャンの収益配分を拡大し、従来のレーベルの役割を縮小するという、音楽経済における構造的シフトを反映しています。ストリーミングは依然として最大の収益源ですが、その勢いは鈍化しており、一方でマーチャンダイズ、フィジカルフォーマット、ダイレクトトゥファン商品が最も速い伸びを示しています。少数のディストリビューターへのプラットフォーム集約はディスカバラビリティの障壁を高めていますが、新たなロイヤルティ規則、AI対応制作ツール、サブスクリプション型ファンコミュニティが、収益の多様化を志向するアーティストの稼得選択肢を広げています。地域的には、北米はその規模でトップを維持していますが、欧州は支持規制と多言語需要により急速に拡大しており、アジア太平洋は次の大量消費フロンティアとなっています。

主要レポートのポイント

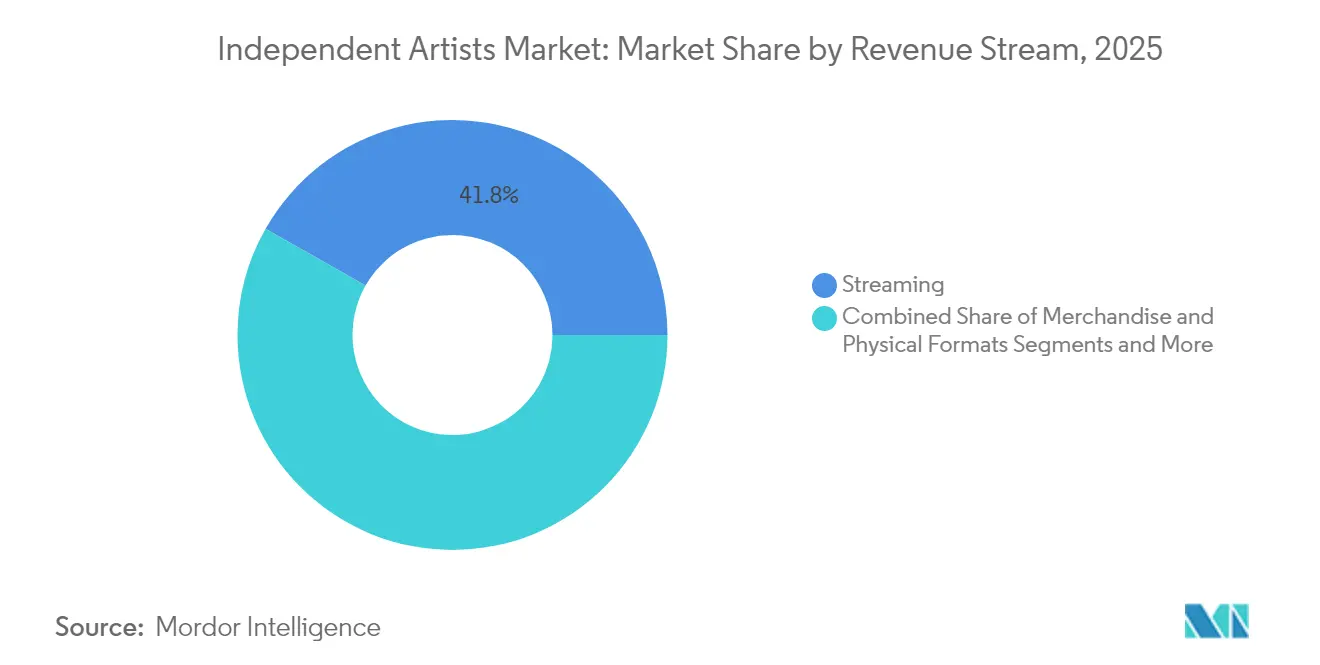

- 収益源別では、ストリーミングが2025年の独立アーティスト市場シェアの41.78%を占め、マーチャンダイズおよびフィジカルフォーマットは2031年にかけて年平均成長率8.45%で成長すると予測されています。

- 流通チャネル別では、デジタルストリーミングプラットフォーム(DSP)が2025年の独立アーティスト市場シェアの37.74%を占め、フィジカル小売は2031年にかけて年平均成長率8.83%で拡大する見込みです。

- ジャンル別では、ヒップホップおよびラップが2025年の収益シェアの34.02%でトップを占めていますが、エレクトロニックおよびダンスミュージックは独立アーティスト市場において2031年にかけて年平均成長率8.02%で上昇すると見込まれています。

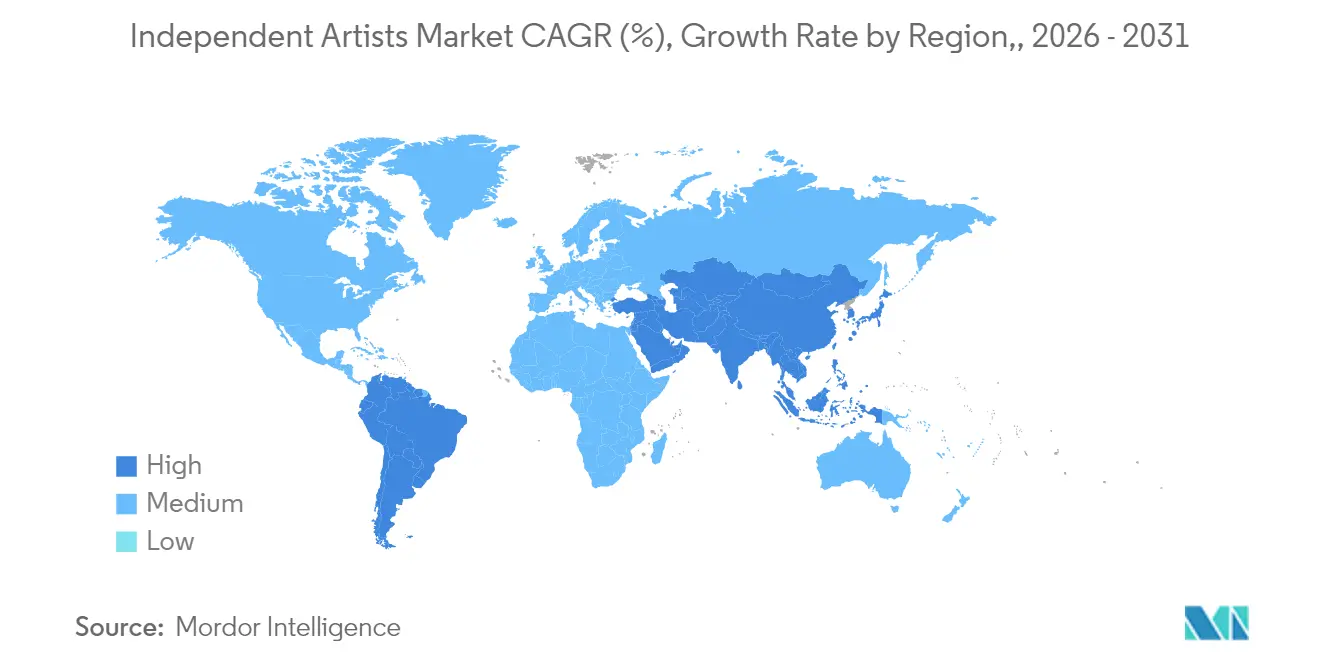

- 地域別では、北米が2025年の独立アーティスト市場シェアの42.83%を占め、欧州は2031年にかけて年平均成長率7.21%で進展すると予測されています。

- Believe、DistroKid、AWAL、CD Baby、UnitedMastersなどの上位5社が、2025年の独立アーティスト市場シェアの大部分を占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル独立アーティスト市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| DSPにおけるクリエイター中心のロイヤルティ改革 | +1.2% | 北米・欧州での早期導入を伴うグローバル | 中期(2〜4年) |

| AI対応の制作・マーケティングツール | +0.8% | テクノロジー先進市場に集中したグローバル | 短期(2年以内) |

| サブスクリプション型ファンクラブとスーパーファンマネタイゼーション | +1.1% | 北米・欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| ライブストリーミングコンサートおよびバーチャルベニュー | +0.7% | グローバル、アジア太平洋市場で加速 | 短期(2年以内) |

| Web3所有権フレームワークの台頭 | +0.5% | 北米・欧州・一部アジア太平洋市場 | 長期(4年以上) |

| インディーサービスプラットフォームの拡大 | +0.9% | グローバル、新興市場で最も強い成長 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

DSPにおけるクリエイター中心のロイヤルティ改革

ユーザー中心の支払いモデルがプール型ロイヤルティシステムに取って代わり、各リスナーの利用料が実際に再生したアーティストに直接配分されるようになっています。Spotifyの2024年のルールでは、支払い対象となるためには楽曲が年間1,000回以上ストリーミングされる必要があり、低収益タイトルがプールから除外され、その閾値を超えたアクトへ資金が再分配されます。一方、米国著作権ロイヤルティ委員会は機械的ロイヤルティを10.5%から15.1%に引き上げ、ソングライターへの未払い分として約2億米ドルを遡及支払いし、クリエイターの労働をより公正に評価する政策意図を示しました[1]出典:レコーディングアカデミー、「機械的ロイヤルティ率調整の説明」、recordingacademy.com。これらの改革はカタログの深さと忠実なファンベースを持つアーティストを優遇しますが、権利管理サポートのない新興アーティストにとっては技術的ハードルも高まります。

AI対応の制作・マーケティングツール

人工知能は、高価なスタジオリソースへのアクセスを持つ大手レーベルアーティストを歴史的に優遇してきた技術的障壁を取り除き、制作コストを削減することで音楽制作を民主化しています。独立アーティストは現在、従来のコストのわずかな割合でミキシング、マスタリング、さらには楽曲制作支援を行うAI搭載ツールを通じて、プロフェッショナルグレードの制作能力にアクセスできます。インターナショナルミュージックサミット・ビジネスレポートによると、2024年に6,000万人がAIを使用して音楽を制作しており、これは消費者の10%を占め、ジェネレーティブ音楽ツールの主流での普及を示しています。

サブスクリプション型ファンクラブとスーパーファンマネタイゼーション

ダイレクトメンバーシップはスーパーファンを予測可能な年間収入に転換し、ストリーミング1回あたりの少額収入への依存を低減します。Patreonによると、ファン1人当たりの平均年間支出は52米ドル、有料メンバー1人当たりは110米ドルであり、これは短尺動画アプリの広告収益をはるかに上回る数字です。サブスクリプションから収益を得るミュージシャンが5年前より67%増加しており、このモデルは小規模ながら忠実なオーディエンスと関わるニッチなアーティストに特に効果的であることが証明されています。

ライブストリーミングコンサートおよびバーチャルベニュー

バーチャルショーは上昇し続けるツアーコストを削減します。一部の中堅バンドは、2024年の従来のツアー費用が34,000ポンド(45,529.11米ドル)を超えたと報告しています。オンラインベニューは移動と物流を排除し、段階的なチケット販売、マーチャンダイズのバンドル、イベント後の再視聴を可能にします。世界のチケット価格は2021年以降20%上昇しており、価格に敏感なファンにとって手頃なバーチャル代替手段が魅力的となっています。

制約要因影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プラットフォーム手数料の上昇と二層型ライセンス | -1.4% | グローバル、成熟市場で最も深刻 | 短期(2年以内) |

| アルゴリズムによるディスカバリーの大手レーベル偏重 | -0.9% | グローバル、主要DSPに集中 | 中期(2〜4年) |

| インフレによるツアーコストの急騰 | -0.8% | グローバル、先進国市場で深刻 | 短期(2年以内) |

| 分断した権利管理の複雑性 | -0.6% | グローバル、規制枠組みにより異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プラットフォーム手数料の上昇と二層型ライセンス

DSPはロイヤルティが発生するまでの最低ストリーミング閾値を導入し、最小規模の稼ぎ手を実質的に支払い対象から除外して、高ボリュームのアクトへと資金を誘導しています。同時に、サブスクリプション価格の引き上げはソングライターへの支払いの並行的な上昇には結びつかず、独立クリエイターのマージンを圧迫しています。これらの政策はミュージシャンに対して急速なスケールアップを迫るか、不適格となるリスクを負うかを選択させ、キャリア初期段階での財務的プレッシャーを増大させています。

アルゴリズムによるディスカバリーの大手レーベル偏重

ストリーミングプラットフォームのアルゴリズムは、多額のマーケティング予算とデータ最適化能力を持つアーティストを優遇するレコメンデーションシステム、プレイリスト配置メカニズム、プロモーション機能の割り当てを通じて、大手レーベルコンテンツへの系統的な偏重を示しています。大手レーベルがマーケティングデータをシステムに投入するにつれて、独立アーティストはプレイリストの枠を巡る争いで苦戦し、人気楽曲がより多く露出される一方で新しい声は埋もれていきます。アーティストは今や、アルゴリズムによるゲートキーピングを回避するためにソーシャルメディアやコミュニティチャネルへの投資を強いられており、収益ポテンシャルに対するマーケティングコストが上昇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収益源別:ストリーミングの優位性が多様化の圧力に直面

ストリーミングは2025年の総収益の41.78%を占めましたが、飽和が進むにつれて成長率は6.1%に低下しました。マーチャンダイズおよびフィジカルリリースは年平均成長率8.45%で最速の拡大をもたらしており、ファンが有形製品やコレクターズエディションに対してプレミアム価格を支払う意欲があることを示しています。この転換は独立アーティスト市場を多様化し、1ストリーミングあたりの低額支払いへの依存を軽減しています。ライセンスおよびシンク取引は、コンテンツクリエイターが動画やゲーム向けに本物のトラックを求める中で、長期的な収入を追加します。ストリーミングリーチと高マージンのマーチャンダイズおよびサブスクリプションのバランスを取るアーティストは、支払いモデルの変動からより効果的に身を守ることができます。

マーチャンダイズセグメントにおける独立アーティスト市場規模は、スーパーファンエンゲージメントプログラムとともに拡大する見通しであり、一方でライブイベント、特にバーチャルベニューは、地理的制限なく柔軟なマネタイゼーションを提供します。この複合的な収益構造は、段階的なロイヤルティが小規模カタログの収益を制限するにつれて重要性を増し、クリエイターはファンのライフタイムバリューを他の手段で最大化するよう促されています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

流通チャネル別:DSPが主導権を維持する一方で代替手段が拡大

デジタルストリーミングプラットフォームは2025年の流通量の37.74%を支配しましたが、アーティストとファンがより高い収益チャネルを模索するにつれて成長は鈍化しています。バイナルの復活に後押しされたフィジカル小売は年平均成長率8.83%で成長すると予測されており、プレミアムパッケージに対する消費者の需要を裏付けています。Bandcampなどのダイレクトトゥファンポータルは、ミュージシャンが売上の最大82%を手元に残せるようにしており、これはサブセント単位のストリーミング支払いとの際立った対照をなします。

マルチチャネルアプローチが今や標準となっています。すなわち、ディスカバリーにDSPを活用し、その後スーパーファンを手取りマージンが80%を超えるストアやメンバーシップハブへ移行させるというものです。ソーシャル動画プラットフォームはこのミックスに重層し、マーチャンダイズドロップへのトラフィックを呼び込むアルゴリズムによるバイラリティを生み出します。フィジカルフォーマットに連動した独立アーティスト市場規模は、絶対額ではストリーミングに及ばない可能性がありますが、その高マージンプロファイルがクリエイターの持続可能性を改善します。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

ジャンル別:ヒップホップの優位性がエレクトロニックのイノベーションに挑戦される

ヒップホップおよびラップは2025年の収益の34.02%を占め、常時高い需要と素早いリリースに適したループベースの効率的な制作手法に乗っています。しかし、エレクトロニックおよびダンストラックは、2031年にかけてジャンル最高の年平均成長率8.02%を記録すると予測されています。フェスティバル回路、DJ文化、リミックスに適したライセンスが新たな需要を生み出しています。ラップトップとソフトウェアがあれば参入障壁が低いため、プロデューサーはカタログを迅速に拡大でき、独立アーティスト市場のエレクトロニックサブジャンルへの傾斜を強化しています。

ロック、ポップ、オルタナティブも根強いファン層を維持していますが、録音コストの高さがボリュームの出力を遅らせています。ジャズやクラシックはニッチにとどまりますが、チケット1枚当たりの価格が高く、機関助成金も得られます。エレクトロニックプロデューサーが低いオーバーヘッドとグローバルなストリーミング訴求力を活かすにつれ、ヒップホップのシェアは低下する可能性があり、注目を維持するためにクロスジャンルのコラボレーションが促進されています。

地域分析

北米は独立アーティスト市場において2025年の収益の42.83%を生み出し、成熟したストリーミング普及率、高いARPU(ユーザー1人当たり平均収益)、密度の高いライブミュージック回路を活用しています。カナダの政府助成金が財政的な足場を提供し、米国は独立アーティストがオンデマンドで活用できる洗練されたマーケティングおよび権利管理エコシステムを擁しています。しかし、運営費と熾烈な競争が上昇余地を抑制しています。

欧州は独立アーティスト市場において年平均成長率7.21%で最も速く成長している地域であり、多言語コンテンツ消費と堅固な著作権規制に支えられています。フランス、ドイツ、スペインでは国内アーティストがチャートのトップを占めており、地域の声への文化的嗜好を示していることが、地域の独立アーティストにとって追い風となっています。EU資金プログラムとクロスボーダーツーリング協定が、北米よりも安価な拡大を可能にしています。

アジア太平洋は比類ない規模のオーディエンスを提供していますが、ARPUは依然として低い水準にあります。日本は2024年に独立アーティストおよびセルフリリースアーティストへ250億円以上を支払い、前年比25%増となり、そのロイヤルティの半分は海外のリスナーから得られました。韓国のクリエイターエコノミーは2022年に1兆ウォンを突破しましたが、収益は少数のエリートに集中しています。インドのストリーマー数は急増していますが、支払い転換率が低く、マネタイゼーションに課題があります。

南米は独立アーティスト市場において高い成長をもたらしており、ブラジルの2024年の録音音楽収益は6億4,100万米ドルと2023年比18.7%増で牽引しています。急速なスマートフォン普及と活発なローカルジャンルがDSP投資を引き付けていますが、通貨変動がドルベースのリターンを損なう可能性があります。中東およびアフリカは2023年に24.7%の成長を記録しましたが、これは低い基準からであり、テレコムバンドル型ストリーミングと増大する中間層支出に支えられています。

競合環境

Believe、DistroKid、AWAL、CD Baby、UnitedMastersの5つのディストリビューターがエコシステムの基盤を担い、メタデータのコンプライアンス、権利徴収、マーケティングダッシュボードを提供しています。Believeは2024年上半期に5億1,000万米ドルの収益を計上し、12.3%増となり、規模の優位性を確認しました[3]出典:Music Business Worldwide、「BelieveがH1 2024に二桁成長を達成」、musicbusinessworldwide.com。手数料体系は固定サブスクリプションから収益分配まで多様であり、アーティストがカタログの成熟度に合ったコストモデルを選択できるようになっています。

競争の焦点は純粋な流通からSaaS統合、アナリティクス、ファイナンシングへとシフトしています。EMPIREの2025年2月のun:hurdへの投資は、小規模予算でもレーベルレベルのアウトリーチを再現できるAI駆動型キャンペーンツールへの意欲を示しています。法的摩擦も顕在化しており、Universalが2024年にBelieveおよびTuneCore相手に提起した大量侵害に関する訴訟は、カタログが膨張するにつれてコンプライアンスリスクが高まることを示しています。

新興市場、ニッチジャンルプラットフォーム、および既存プレイヤーが遅れを取っているWeb3デリバリーにはホワイトスペースが残っています。ブロックチェーンネイティブポータルは名目上のトランザクション手数料を除いてアーティストへ100%の支払いを主張していますが、主流での普及が限られているためDSPが依然としてリーチを左右します。リーダー企業がニッチなテクノロジーを買収してエコシステムを強化するにつれて業界再編が進む可能性が高く、アーティストはパートナーとチャネルの双方を多様化する必要性が高まっています。

独立アーティスト産業のリーダー企業

Believe

DistroKid

AWAL

CD Baby

UnitedMasters

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:テンセントミュージックエンターテインメントが29億米ドルでシマラヤを買収することに合意し、6億人のユーザーをオーディオポートフォリオに追加しました。

- 2025年4月:GoldState Musicがセルフリリースミュージシャン向けのサポートサービスを拡大するため、5億米ドルの新規資金調達を実施しました。

- 2025年2月:EMPIREがマーケティングプラットフォームun:hurdとパートナーシップを締結し、独立ロスターに対するデータドリブン型プロモーションを強化しました。

グローバル独立アーティスト市場レポートのスコープ

独立アーティストとは、レコードレーベルと契約していないミュージシャンまたは音楽グループのことです。バンドに関しては、自己出版したCDに自らの楽曲をリリースするバンド、または主にコンサートでの演奏を目的として活動するバンドが、未契約バンドとして位置づけられます。本レポートでは、市場概要、主要セグメントの市場規模推計と新興トレンド、市場ダイナミクス、考察を取り上げています。また、主要なグローバルプレイヤーに関する情報も含まれています。

独立アーティストは、タイプ、エンドユーザー、地域によってセグメント化されています。タイプ別では、パフォーミングアーツおよびビジュアルアートにサブセグメント化されています。エンドユーザー別では、個人ユーザーおよび商業ユーザーにサブセグメント化されています。地域別では、北米、欧州、アジア太平洋、中南米、中東・アフリカにサブセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| ストリーミング |

| ライブパフォーマンス |

| マーチャンダイズおよびフィジカルフォーマット |

| ダイレクトファンサブスクリプション |

| ライセンスおよびシンク |

| デジタルストリーミングプラットフォーム(DSP) |

| ダイレクトトゥファンマーケットプレイス |

| ソーシャル/UGCプラットフォーム |

| フィジカル/小売 |

| ポップ |

| ヒップホップ/ラップ |

| エレクトロニック/ダンス |

| ロックおよびオルタナティブ |

| その他のジャンル(ジャズ、クラシックなど) |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 収益源別 | ストリーミング | |

| ライブパフォーマンス | ||

| マーチャンダイズおよびフィジカルフォーマット | ||

| ダイレクトファンサブスクリプション | ||

| ライセンスおよびシンク | ||

| 流通チャネル別 | デジタルストリーミングプラットフォーム(DSP) | |

| ダイレクトトゥファンマーケットプレイス | ||

| ソーシャル/UGCプラットフォーム | ||

| フィジカル/小売 | ||

| ジャンル別 | ポップ | |

| ヒップホップ/ラップ | ||

| エレクトロニック/ダンス | ||

| ロックおよびオルタナティブ | ||

| その他のジャンル(ジャズ、クラシックなど) | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

独立アーティスト市場の現在の価値はいくらですか?

独立アーティスト市場は2026年に1,709.1億米ドルに達し、2031年までに2,333.1億米ドルに達すると予測されています。

独立アーティスト市場の現在の規模はいくらですか?

2026年、独立アーティスト市場規模は1,709.1億米ドルに達すると予測されています。

サブスクリプション型ファンクラブはなぜ重要ですか?

支持者1人当たり平均年間支出52米ドルを生み出し、ストリーミング1回あたりの支払いを超える予測可能な収入を提供します。

どの地域が市場成長をリードしていますか?

欧州は2031年にかけて7.21%の年平均成長率予測で最も速い拡大を示しており、強いローカル言語需要と文化的資金援助に支えられています。これは予測期間(2026年〜2031年)において最高の年平均成長率で成長すると推定されます。

独立アーティストにとっての主要な流通プレイヤーは誰ですか?

Believe、DistroKid、AWAL、CD Baby、UnitedMastersが市場を支配し、グローバルなデジタルアクセスと追加のマーケティングサービスを提供しています。

最終更新日: