水不要/ウォーターレス小便器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

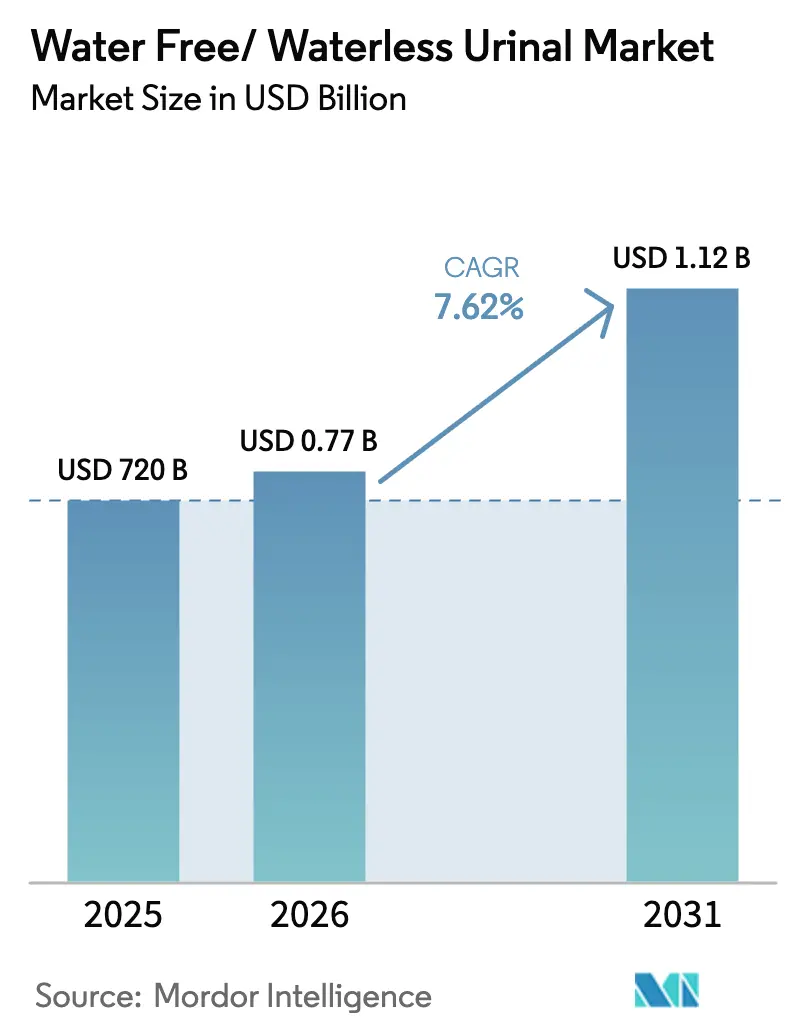

| 市場規模 (2026) | 0.77 十億米ドル |

| 市場規模 (2031) | 1.12 十億米ドル |

| 成長率 (2026 - 2031) | 7.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

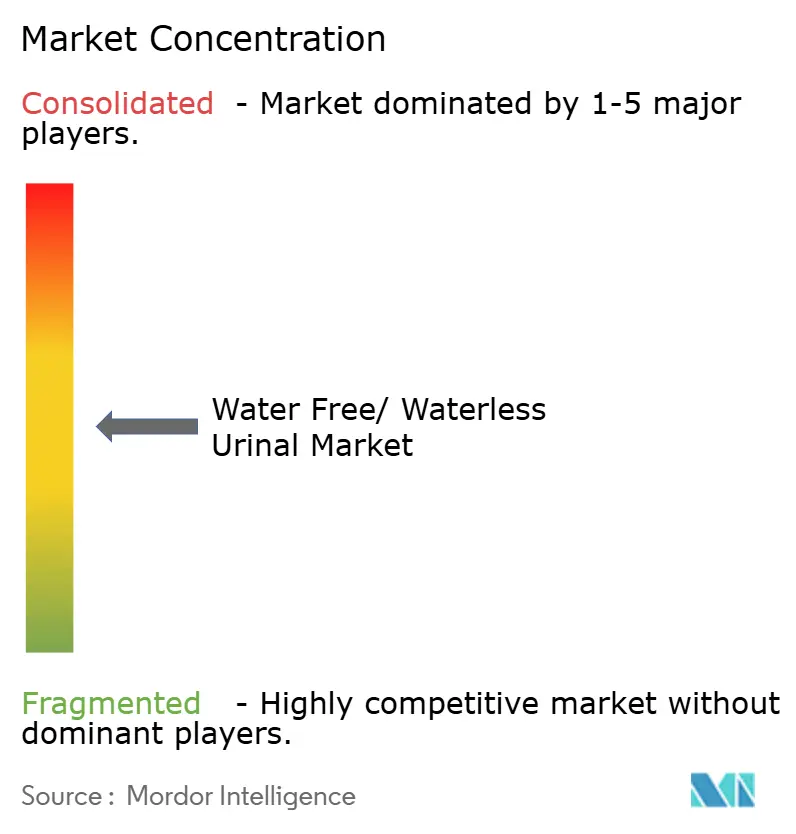

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水不要/ウォーターレス小便器市場分析

水不要/ウォーターレス小便器市場規模は2026年に7億7,486万米ドルと推定され、2025年の7億2,000万米ドルから成長し、2031年には11億2,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率7.62%で成長します。現在の普及は、加速する水不足への圧力、グリーンビルディング義務、および節水ソリューションとして無水設備を位置づける企業の持続可能性プログラムによって推進されています。規制の整合は引き続き強化されており、サンフランシスコなどの自治体は小便器の流量を0.125gpfに制限しており、これは事実上、無水設計を促進する水準です[1]サンフランシスコ公共事業委員会、「節水型小便器条例」、SFPUC、sfwater.org。液体シーラントカートリッジシステムは2024年に38.5%のシェアで水不要/ウォーターレス小便器市場を支配しており、施設管理者がより低いメンテナンスを優先するにつれてメンブレントラップが最速の年平均成長率9.65%を記録しています。商業ビルは依然として設置件数の69.7%を占めていますが、住宅向け自分でできる交換キットが年平均成長率8.55%を牽引し、顧客基盤を拡大しています。北米は35.1%のシェアで最大の地域的存在感を維持していますが、中国とインドが新築建設基準に節水目標を組み込むにつれて、アジア太平洋成長回廊は年平均成長率8.91%で前進しています。

主要レポートのポイント

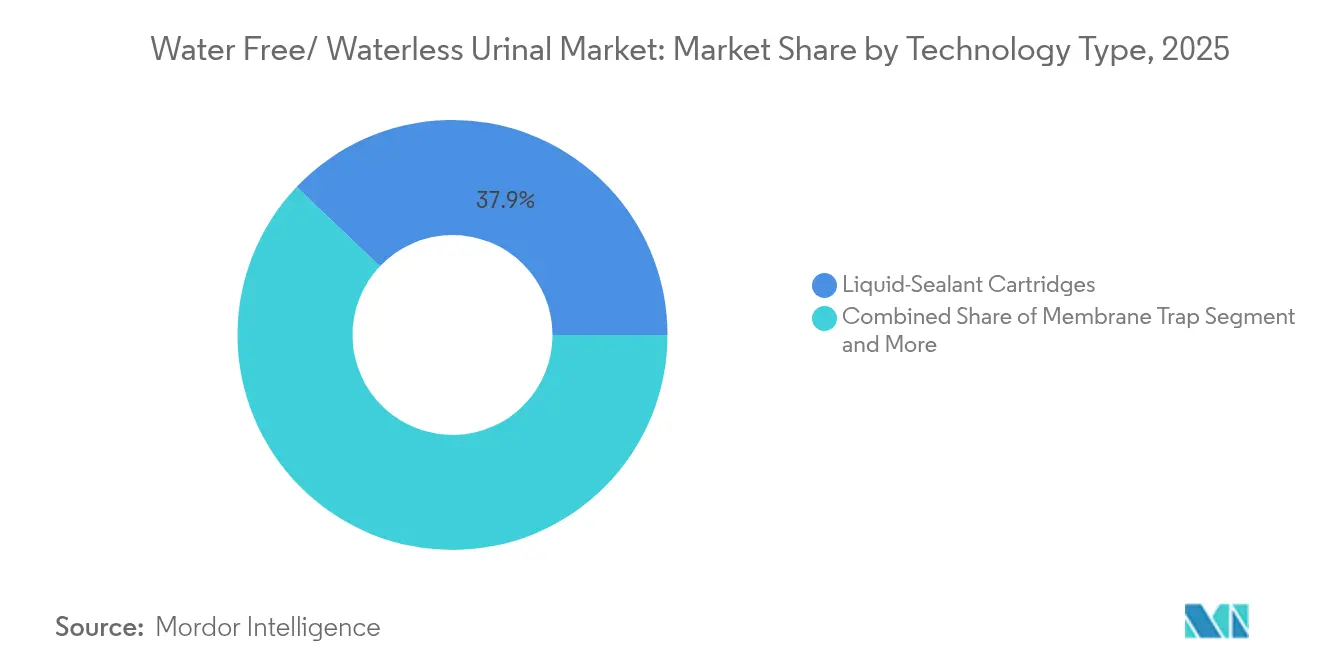

- 技術タイプ別では、液体シーラントカートリッジが2025年の水不要/ウォーターレス小便器市場において37.92%でリードしており、メンブレントラップは2031年にかけて年平均成長率9.08%で上昇しています。

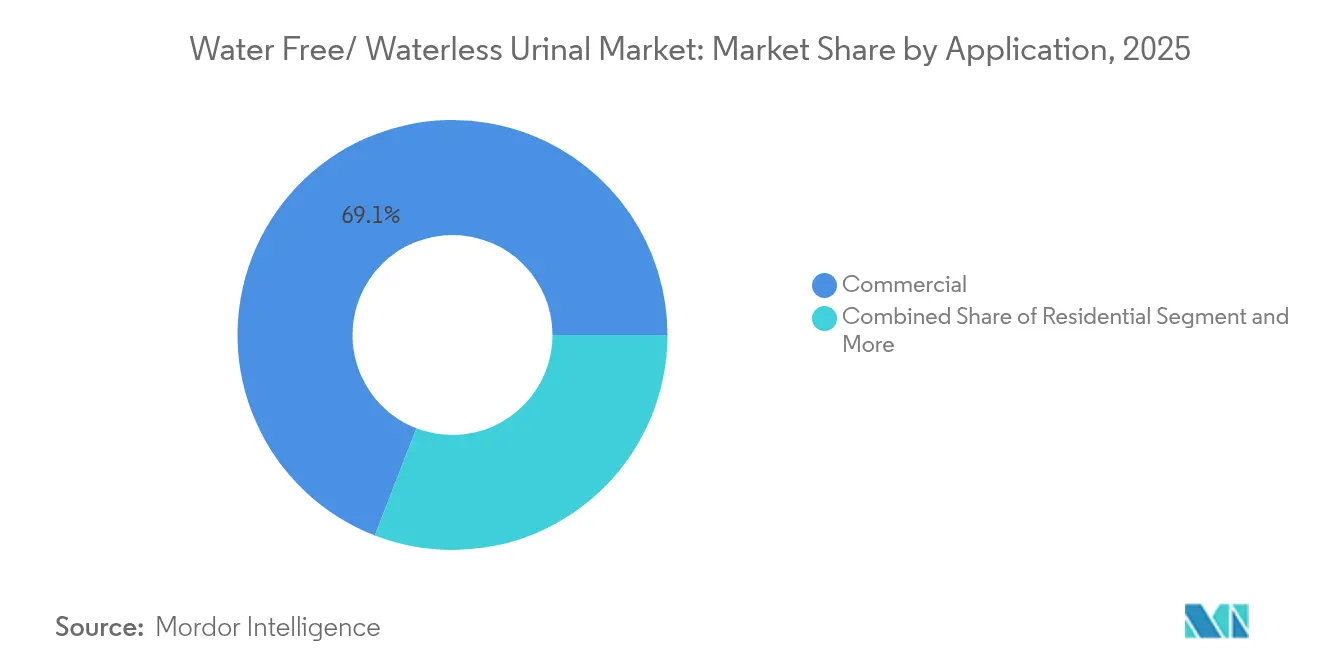

- 用途別では、商業セグメントが2025年の水不要/ウォーターレス小便器市場において69.12%の収益シェアを保持しており、住宅カテゴリーは2031年にかけて年平均成長率8.12%で拡大しています。

- 材料別では、陶器製が2025年の水不要/ウォーターレス小便器市場規模の52.05%を占めていますが、ポリ複合材ユニットは年平均成長率8.61%で成長すると予測されています。

- 流通チャネル別では、オフライン販売が2025年に71.05%のシェアを維持しており、オンラインプラットフォームは年平均成長率10.42%で上昇すると予測されています。

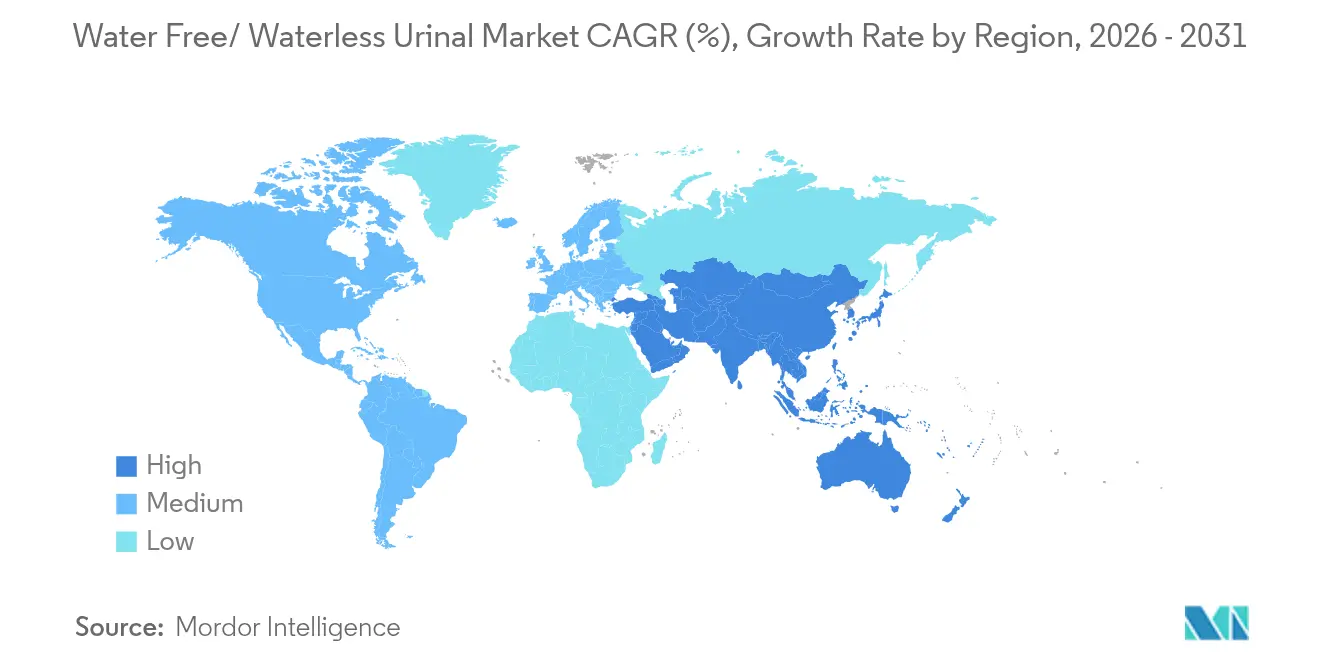

- 地域別では、北米が2025年の水不要/ウォーターレス小便器市場において34.72%で支配しており、アジア太平洋地域は2031年にかけて年平均成長率8.45%で前進すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の水不要/ウォーターレス小便器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業のESG目標の厳格化と透明性要件 | 1.5% | 北米・欧州主導のグローバル | 長期(4年以上) |

| 水不足規制の強化とグリーンビルディング義務 | 1.2% | 北米・EUに集中したグローバル | 中期(2〜4年) |

| 従来のフラッシュ式小便器と比較した総所有コストの低さ | 1.0% | グローバル、特にアジア太平洋新興市場 | 短期(2年以内) |

| 人通りの多い公共インフラへの導入拡大 | 0.8% | 北米・アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 機関建設における普及を促進するLEEDおよびWELL認証インセンティブ | 0.7% | 北米・欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| カートリッジ交換キットを使用した住宅改修における自分でできる普及の拡大 | 0.7% | 北米・欧州の住宅市場 | 短期(2年以内) |

| 遠隔地・オフグリッド住宅および作業キャンプにおける乾式衛生義務の拡大 | 0.6% | 水不足地域に集中したグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業のESG目標の厳格化と透明性要件

世界の不動産投資家はGRESBフレームワークの下で水指標を開示しており、GRESBは無水小便器を承認された「乾式設備」として記載しています[2]GRESB BV、「2025年不動産評価参照ガイド」、GRESB、gresb.com。ウォルマートを筆頭とするフォーチュン500の小売業者は、水管理目標を達成するためにすべての新店舗に高効率小便器を導入しています。Sloan Valve Companyは2024年EPA WaterSense優秀賞を受賞し、機関購入者が文書化された持続可能性の実績を持つベンダーを好むことを示しています。科学的根拠に基づく目標は、流量削減の漸進的な取り組みだけでは達成できない測定可能な節水目標に向けて企業を推進しています。調達方針には現在、無水設備に関する具体的な文言が盛り込まれており、水不要/ウォーターレス小便器市場への継続的な需要を提供しています。

水不足規制の強化とグリーンビルディング義務

統合された都市水規制は現在、新規開発において無水設備を義務付けています。欧州連合の2024年都市排水処理指令は加盟国に水の再利用を優先するよう求めており、乾式小便器の普及を間接的に支援しています[3]欧州連合出版局、「都市排水処理に関する指令(EU)2024/…」、欧州連合官報、eur-lex.europa.eu。ブリスベンを含む干ばつに直面した都市は、公共建築物に無水小便器を義務付けています。ニューヨーク市は、無水設置を承認する前に開発業者に節水計画の提出を義務付けています[4]ニューヨーク市建築局、「無水小便器の節水計画ガイドライン」、NYC DOB、nyc.gov。IAPMOの2023年水効率・衛生基準は、無水技術と直接整合する詳細なパフォーマンス指標を設定しています。LEEDプロジェクトは無水小便器の設置で最大4ポイントを獲得でき、認証重視の建設において明白な選択肢となっています。

従来のフラッシュ式小便器と比較した総所有コストの低さ

各無水設備は年間最大40,000ガロンの消費を削減し、水道料金が高い地域では迅速な回収を実現します。ドバイ市の約500ユニットの導入により、年間5,200万Lおよび163,000米ドルの水道料金が節約されます。フラッシュバルブは公共トイレで頻繁に損傷するため、その不在によりメンテナンスコストが削減されます。TOTOのEcoPowerアプローチは最小限のすすぎサイクルからエネルギーを回収し、電気代を削減してオフグリッド設置を支援します。典型的な商業用回収期間は18〜24ヶ月であり、水不要/ウォーターレス小便器市場の経済的根拠を強化しています。

人通りの多い公共インフラへの導入拡大

空港、地下鉄、高速道路施設は、光熱費を削減し持続可能性報告要件を満たすために無水小便器を指定しています。フィラデルフィア国際空港は、乾式ユニットと非接触機能を含むトイレ改修に1億4,500万米ドルの予算を計上しています。日本の高速道路事業者は、低水量システムへの切り替え後、守谷サービスエリアで年間247,000米ドル、みのりで25,000米ドルの節約を報告しています。高い注目度を持つプロジェクトはパフォーマンスの証明を提供し、他の公共機関が同様のソリューションを採用するよう促しています。交通機関は水効率要件を資本計画に組み込み、水不要ウォーターレス小便器産業のベンダーに複数年にわたる設置パイプラインを確保しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 0.5gpf以上の節水型設備と比較した高い初期資本コスト | -0.7% | 価格に敏感な市場、特に新興経済国 | 短期(2年以内) |

| 互換性のない既存配管勾配による改修上の制約 | -0.5% | 老朽化したインフラを持つ北米・欧州 | 中期(2〜4年) |

| 管轄区域をまたぐ許可遅延を引き起こす自治体コードの格差 | -0.4% | 特に規制環境が断片化したグローバル | 中期(2〜4年) |

| 価格に敏感な市場における低品質または偽造カートリッジによるパフォーマンスリスク | -0.3% | アジア太平洋・中東・アフリカ新興市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

節水型設備と比較した高い初期資本コスト

無水ユニットは標準的な1.0gpf小便器の2〜3倍のコストがかかり、ライフサイクルコストの節約にもかかわらず予算管理された購入者を躊躇させます。住宅用バハモデルは248米ドルで小売されており、多くの従来品を上回っています。公共調達規則は多くの場合、最低の初期入札を優先し、総コストで成功する技術を損なっています。一部の地域では補助された水道料金がコストパリティをさらに遅らせています。ユーティリティリベートとベンダーファイナンスプログラムが格差を縮め、水不要/ウォーターレス小便器市場での普及を加速するために登場しています。

互換性のない既存配管勾配による改修上の制約

多くの建物は、希釈されていない尿の輸送に推奨される2度の排水勾配と換気が不足しています。スタックのアップグレードには、腐食に耐える広範な解体と特殊な配管材料が必要になる場合があります。設備が乾燥状態で動作するように設計されている場合でも、自治体コードは冷水供給ラインを要求することがあり、複雑さが増します。設置業者の技術的なトレーニングのギャップが認識されるリスクを高めています。メーカーは現在、改修キットを出荷してリモートデザインサポートを提供していますが、構造的な制限は水不要ウォーターレス小便器産業の古いポートフォリオ全体でアップグレードを遅らせ続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術タイプ別:カートリッジシステムがイノベーションを牽引

液体シーラントカートリッジは2025年の水不要/ウォーターレス小便器市場の37.92%を支配しており、施設スケジューリングを簡素化する周知の防臭バリアと標準的な交換ルーティンによって支えられています。Falcon Waterfreeのカートリッジ設計はドバイ市が年間5,200万Lの水を節約するのに貢献しました。メンブレントラップはサービス頻度を削減し、洗浄化学薬品に耐え、暑い気候で蒸発する可能性のあるシーラント液の必要性を排除するため、年平均成長率9.08%で加速しています。

このセグメントは現在、メンブレン寿命を2年以上に延長することを目的とした研究資金を集めています。生物学的ブロックインサートはより小さなニッチを占めていますが、自然な生体酵素による防臭制御を求めるエコ意識の高い施設に訴求しています。機械式フロートボールシステムは、シーラントが濃くなる可能性のある極寒地で持続しています。Sloanの隔週すすぎシステムなどのハイブリッドコンセプトは、保守的な市場での移行を容易にするために、マイクロフラッシュサイクルと無水設計を組み合わせています。継続的なパフォーマンスの向上により、技術の選択は水不要/ウォーターレス小便器市場における主要な差別化要因であり続けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:耐久性がポリ複合材の成長を牽引

陶器製は、その馴染みのある外観、耐薬品性、および既存の生産ラインにより、2025年の水不要/ウォーターレス小便器市場規模の52.05%のシェアを維持しました。ポリ複合材ボウルは、スタジアム、学校、矯正施設が設置労働力を削減する耐衝撃性の軽量ユニットを求めるにつれて、年平均成長率8.61%で拡大すると予測されています。メーカーはこれらの複合材を活用して、飛散制御と防臭捕捉を改善する複雑な気流チャネルを成形しています。

ステンレス鋼の設置は、感染制御洗浄が日常的な食品加工、医療、高セキュリティ環境で持続しています。新興のガラス繊維強化プラスチック設計は、沿岸気候においてさらに長い寿命を約束しています。意思決定者は現在、ステッカー価格だけでなく、生涯修理とバンダリズムコストを考慮しています。建物オーナーがESGレポートのメンテナンス指標をベンチマークするにつれて、堅牢な材料が水不要/ウォーターレス小便器市場全体で地位を獲得しています。

用途別:住宅での普及が加速

商業施設は、企業オフィス、工業施設、ショッピングモールが年次持続可能性報告書に測定可能な節水ステップを統合するにつれて、2025年の収益の69.12%を依然として貢献しています。多くの不動産管理者は現在、トイレ容量を犠牲にすることなくLEEDクレジットを確保するために、新築全体に無水小便器を指定しています。住宅セグメントは、消費者が自分でできるカートリッジ交換キットに自信を持ち、干ばつが多い地域がリベートバウチャーを通じて改修にインセンティブを与えるにつれて、年平均成長率8.12%を記録しています。

EKAM Eco Solutionsのようなイノベーターは新興経済国でのスケーラビリティを実証しています:インドのアパートブロックの1ユニットが年間151,000Lを節約し、浄化槽システムの負荷を軽減します。先進国と発展途上国の両方の学校や大学もグリーンキャンパス目標を満たすために無水ユニットに切り替えています。医療施設は空気中の病原体を制限する密閉システムをテストしています。拡大する用途の組み合わせは、水不要/ウォーターレス小便器市場全体での強靭な需要を支えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:電子商取引がアクセスを変革

オフライン卸売業者は、設計者と請負業者が技術的な提出書類と大量価格設定のために確立されたサプライチェーンに依存しているため、2025年に71.05%のシェアを依然として保持しています。ショールームは並べて比較することを可能にし、施設チームが防臭制御の主張を評価する際の利点となります。オンライン販売は、住宅所有者と中小企業が直接配送ロジスティクスと設置動画を評価するにつれて、年平均成長率10.42%で成長しています。Fergusonなどのプラットフォームはセルフサービス注文と店頭受け取りを組み合わせており、オムニチャネルシフトを示しています。

メーカーはデジタルストアフロント分析を活用して、地域と気候によってカートリッジバンドルの提供を洗練させています。プロの設置業者は、最終的な購入が従来の販売業者を通じてルーティングされる場合でも、オンラインで詳細な仕様書を入手することが増えています。保証登録ポータルは定期的なメンテナンスビジネスを育成しています。したがって、チャネルの状況は急速に進化しており、水不要/ウォーターレス小便器市場全体で顧客の選択肢を強化しています。

地域分析

北米は2025年に最大の地域収益を生み出し、超低流量コードの義務化とLEEDおよびWELL認証の広範な普及により、水不要/ウォーターレス小便器市場の34.72%を占めました。自治体プログラムは干ばつの影響を受けた州で設備1台あたり最大400米ドルを払い戻し、回収期間を2年未満に短縮しています。企業キャンパスは節約されたすべてのガロンを追跡するための公開ダッシュボードを使用し、同調圧力を高め、改修ガイドラインにおける乾式小便器の仕様を定着させています。

欧州は、都市排水指令の下で現在強化されている厳格に規制されたフレームワークで続いています。ドイツは未開拓のボリュームを示しています:ヴッパータール研究所の研究者は、600万台の総ユニットのうち無水小便器は10万台しか設置されていないと指摘しており、大きな交換機会を示しています。スカンジナビアは積極的なエネルギープラスビルディングコードを通じて一人当たりの普及率でリードしています。中東・北アフリカ地域は、2024年に初めて水道料金が電気料金を超えたため、節水投資が経済的に魅力的になり、加速し続けています。ドバイの政府設置はホテルやショッピングモールの改修に影響を与える実証事例として機能しています。

アジア太平洋は水不要/ウォーターレス小便器市場内で最速のペースである年平均成長率8.45%で成長すると予測されています。中国の最新の建築規則は屋内水使用量を制限し、再生水供給のためのデュアル配管を促進しており、新規開発を乾式設備に向けています。インドのジャル・ジーヴァン・ミッションは革新的な需要側技術を評価する都市水プロジェクトに資金を提供しており、地元メーカーはコスト最適化モデルを東南アジアに輸出し始めています。日本などの先進経済国は国家スマートシティパイロットに合わせてハイブリッド技術を推進しており、オーストラリアの長引く干ばつは新しい学校や公共建築物全体で節水を最優先事項として維持しています。

競争環境

市場は適度に断片化されており、グローバルな配管ブランドと専門的な無水企業が契約を競っています。Sloan Valve Company、Kohler Co.、American Standard Brandsは、定着した販売業者ネットワークとマルチプロダクトバンドルを通じて無水ラインをクロスセルしています。URIMAT Schweiz AGとFalcon Waterfree Technologiesはコア乾式設備の研究開発に集中しており、深い特許ポートフォリオと長期サービス契約をもたらしています。このミックスは合併の可能性を持っており、2024年12月のKWCグループによるNewcastle Joinery Ltd.の買収がその証拠であり、管理設置の能力を拡大しました。

製品ポジショニングは総所有コストの議論を中心に展開しています。Sloanはカートリッジサブスクリプションプランを提供し、アフターマーケット収益を確保しながら施設管理者に予測可能なメンテナンス予算を保証しています[5]米国環境保護庁、「EPA WaterSense 2024優秀賞 – Sloan Valve Company」、EPA、epa.gov。Kohlerは2023年に120の追加WaterSense製品を認証し、節水ラインの継続的なスケーリングを実証しました。TOTOはエネルギー回収EcoPowerで差別化し、水と電力の両方の負荷を削減しています。小規模な地域企業は低い労働コストを活用して、インフラプロジェクトがローカルコンテンツを必要とするアジア太平洋を中心に、価格に敏感なセグメントに参入しています。

企業はデジタルサービス層でも競争しています。リモートモニタリングアプリは実際の使用回数に基づいてカートリッジ交換サイクルを通知し、労働訪問を削減します。拡張現実メンテナンスガイドは新興市場の経験の浅い配管工を支援します。配管学校とのトレーニングパートナーシップは早期のブランドロイヤルティを生み出します。企業がより多くのライフサイクルデータを取得するにつれて、より簡単なリサイクルと使用済み回収のための設計を洗練させ、水不要ウォーターレス小便器市場内の投資家評価に影響を与えるサーキュラーエコノミーのコミットメントと整合させています。

水不要/ウォーターレス小便器産業リーダー

Falcon Waterfree Technologies

Sloan Valve Company

Duravit AG

Kohler Co

American Standard Brands

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:配管メーカー国際協会は、Falcon Waterfree Technologiesのハイブリッド小便器が2024年年次報告書において98%の節水を達成したことを強調しました。

- 2025年1月:TOTO USAは、フロー エネルギーを回収し、外部電力を不要にしながら87%の節水を達成するEcoPowerフラッシュメーター技術を搭載した再設計された小便器を発売しました。

- 2024年12月:KWCグループは、高セキュリティ用途における衛生ソリューションポートフォリオを拡大するためにNewcastle Joinery Ltd.を買収しました。

- 2024年7月:Sloan Valve Companyは、無水小便器を含む節水トイレソリューションにおけるリーダーシップにより、2022年EPA WaterSense優秀賞を受賞しました。

世界の水不要/ウォーターレス小便器市場レポートの範囲

水不要またはウォーターレス小便器市場は、トラップインサートまたはカートリッジを使用して尿の流れと臭気を管理し、水なしで動作するように設計された衛生設備で構成されています。これらの小便器は環境的に持続可能であり、運用コストを削減し、グリーンビルディング基準に準拠しているため、世界中の商業施設や公共施設でますます普及しています。

水不要/ウォーターレス小便器市場は、技術、用途、流通チャネル、地域によって区分されています。技術別では、市場は液体シーラントカートリッジ、メンブレントラップ、生物学的ブロック、機械式ボールに区分されています。用途別では、市場は住宅用と商業用に区分されています。流通チャネル別では、市場はオフラインとオンラインに区分されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。レポートは上記すべてのセグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| 液体シーラントカートリッジ |

| メンブレントラップ/バルブバリア |

| 生物学的ブロック |

| 機械式フロートボール |

| 陶器製 |

| ステンレス鋼 |

| ポリ複合材/ガラス繊維強化プラスチック |

| 商業用 |

| 住宅用 |

| その他(公共スペース、機関施設など) |

| オフライン(配管卸売業者、日曜大工店) |

| オンライン(電子商取引、直接消費者向け) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 技術タイプ別 | 液体シーラントカートリッジ | |

| メンブレントラップ/バルブバリア | ||

| 生物学的ブロック | ||

| 機械式フロートボール | ||

| 材料別 | 陶器製 | |

| ステンレス鋼 | ||

| ポリ複合材/ガラス繊維強化プラスチック | ||

| 用途別 | 商業用 | |

| 住宅用 | ||

| その他(公共スペース、機関施設など) | ||

| 流通チャネル別 | オフライン(配管卸売業者、日曜大工店) | |

| オンライン(電子商取引、直接消費者向け) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの水不要/ウォーターレス小便器市場の予測値は?

市場は年平均成長率7.62%に基づき、2031年までに11億2,000万米ドルに達すると予測されています。

最も成長が速い技術セグメントはどれですか?

メンブレントラップは年平均成長率9.08%で前進しており、利用可能な技術の中で最高です。

無水小便器が商業ビルにとって魅力的な理由は何ですか?

各ユニットが年間最大40,000ガロンを節約し、フラッシュバルブのメンテナンスを削減し、LEEDの節水クレジットに貢献します。

より広い普及への主な障壁は何ですか?

強力な総所有コストのメリットにもかかわらず、特に価格に敏感な市場では、高い初期設備コストが主な障害として残っています。

最終更新日: