スポーツコーチング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.89 十億米ドル |

| 市場規模 (2031) | 13.47 十億米ドル |

| 成長率 (2026 - 2031) | 8.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

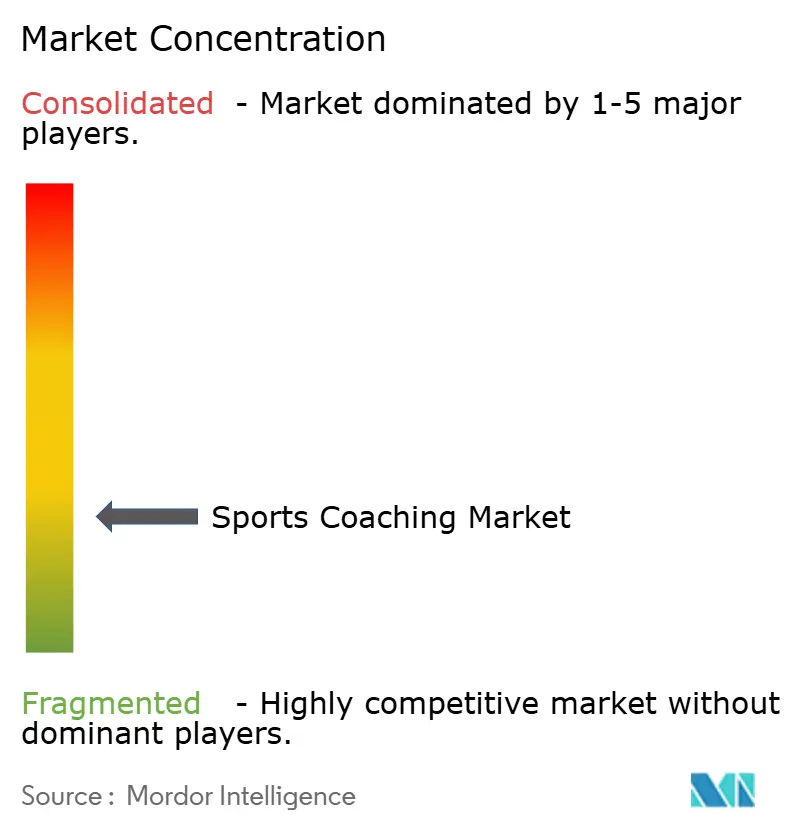

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスポーツコーチング市場分析

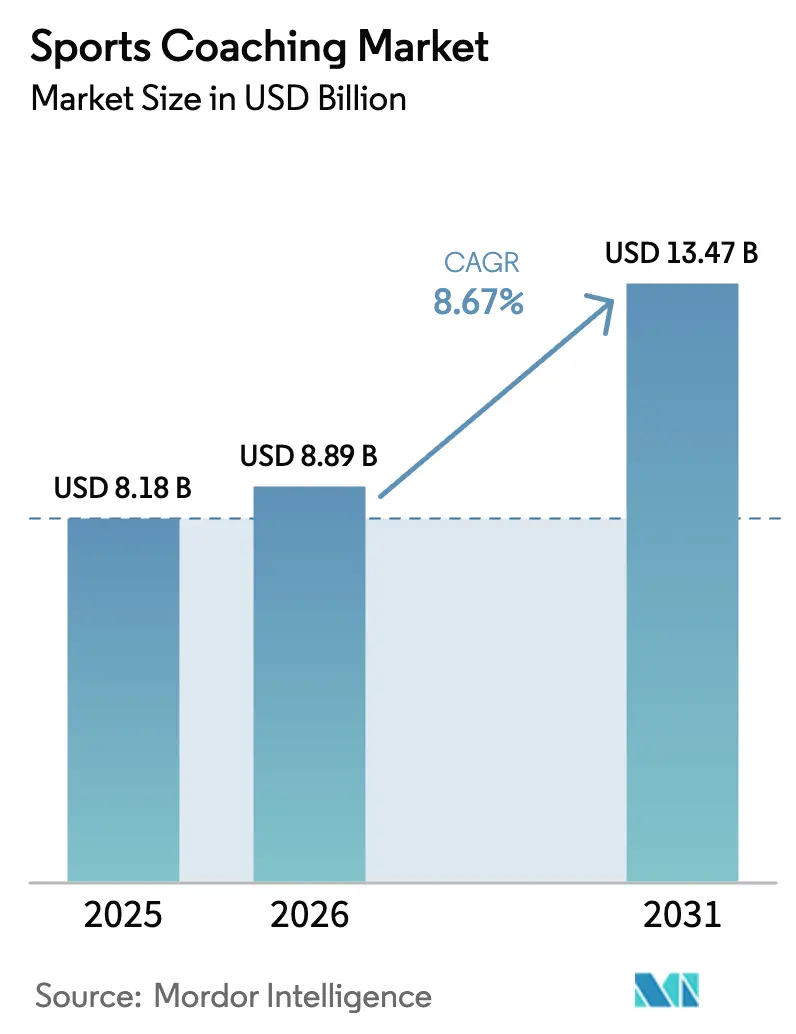

スポーツコーチング市場規模は、2025年の81億8,000万米ドルから2026年には88億9,000万米ドルへと成長し、2026〜2031年の年平均成長率8.67%で2031年までに134億7,000万米ドルに達すると予測されています。AI対応パフォーマンスツールの普及、フィットネス意識の高まり、政府主導の学校スポーツ義務化がこの安定した成長を後押ししています。ウェアラブルセンサーとバーチャルリアリティドリルにより、コーチは大規模なデータ豊富なフィードバックを提供しながら、測定可能な成果を向上させることができます。プレミアムアカデミーの買収に見られるプライベートエクイティの関心は、テクノロジー主導型モデルが魅力的な利益率を維持できることを裏付けています。アクセスしやすいオンラインプラットフォームは、これまで十分にサービスが届いていなかった層への普及を広げ、対面セッションとデジタルセッションを組み合わせた二重の収益源を生み出しています。地域別では、北米が依然として最大のシェアを占めていますが、中東はスポーツインフラに充当されたビジョン2030の大規模資金援助によってその差を縮めています [1]出典:サウジアラビア政府、「ビジョン2030 – 生活の質プログラム」、vision2030.gov.sa。

主要レポートのポイント

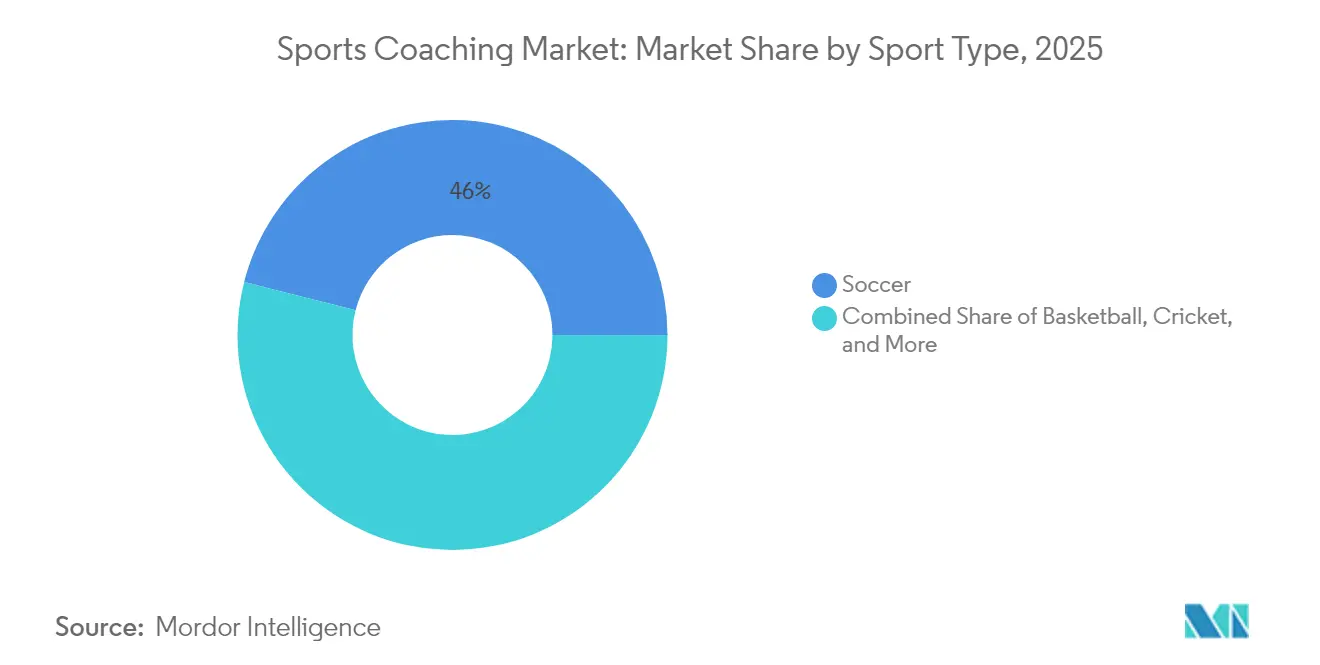

- スポーツタイプ別では、サッカーが2025年のスポーツコーチング市場シェアの46.03%をリードし、ニッチおよび新興スポーツコーチングは2031年にかけて年平均成長率14.22%で拡大しました。

- コーチング形態別では、バーチャルコーチングプラットフォームが年平均成長率15.74%を記録した一方、アカデミー・機関モデルは2025年のスポーツコーチング市場規模において52.13%の収益シェアを維持しました。

- コーチングモード別では、オフライン提供が2025年のスポーツコーチング市場規模の60.45%を維持しましたが、ハイブリッド採用の急増によりオンラインコーチングは年平均成長率12.91%を記録しました。

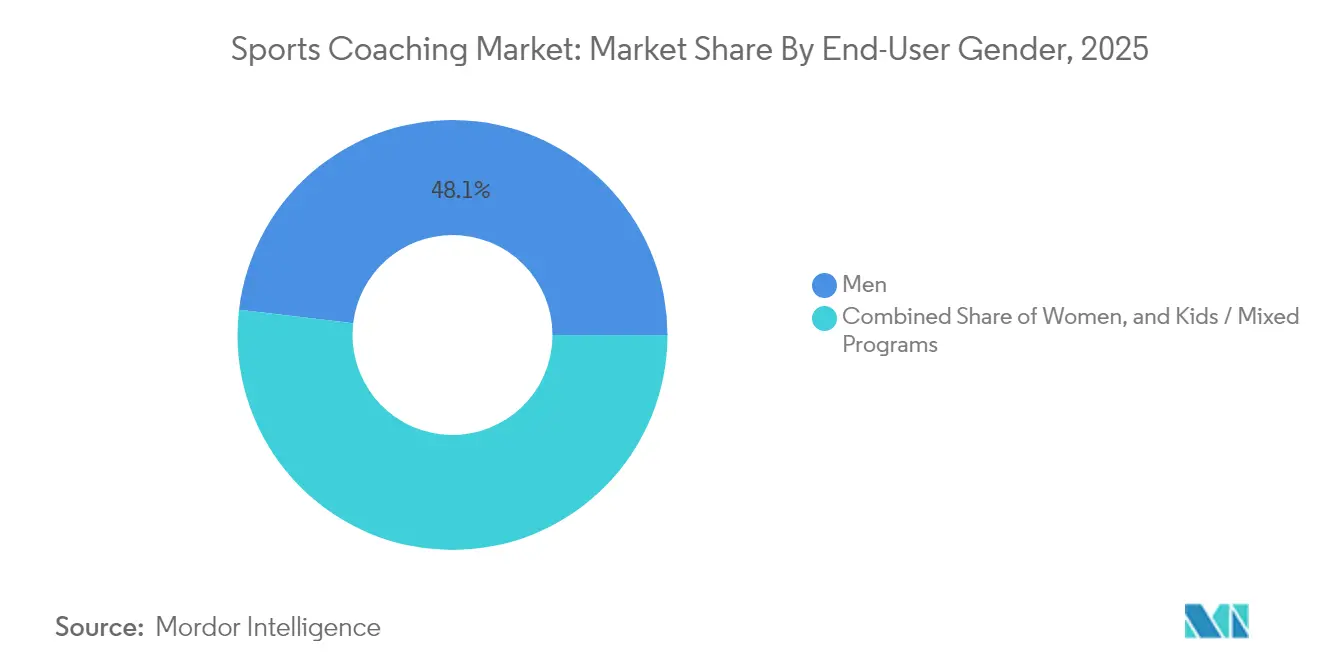

- エンドユーザー性別では、男性コーチングが48.12%のシェアを占めた一方、女性コーチングは最速の年平均成長率10.48%を記録し、スポーツコーチング市場における明確な人口動態の拡大を示しました。

- 年齢層別では、12〜18歳のセグメントが2025年のスポーツコーチング市場シェアの39.22%を獲得し、36歳以上のコホートは成人向けフィットネスプログラムを背景に年平均成長率10.27%で成長しました。

- 地域別では、北米が2025年に41.78%の収益シェアを保持し、中東はスポーツコーチング市場において年平均成長率9.44%で前進しました。

- IMG Academy、Challenger Sports、US Sports Camps、I9 Sports、CMT Learning Ltd.はスポーツコーチング産業における主要企業の一部です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスポーツコーチング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的なスポーツ参加の増加と 健康意識の高まり | +2.1% | 世界全体、北米と欧州で最も強い影響 | 中期(2〜4年) |

| 政府の資金援助と学校レベルの スポーツ義務化 | +1.8% | 北米、中東、アジア太平洋が中核 | 長期(4年以上) |

| スポーツアカデミーおよびキャンプの プロフェッショナル化 | +1.5% | 世界全体、北米・欧州・中東で早期の成果 | 中期(2〜4年) |

| コーチングへのウェアラブル、AIおよびデータ 分析の統合 | +2.3% | 北米と欧州が中核、アジア太平洋へ波及 | 短期(2年以内) |

| ニッチスポーツブームによる専門 コーチングの促進 | +0.9% | 北米、オーストラリア、欧州へ拡大 | 中期(2〜4年) |

| 女性特化型スポンサーシップによる 女性コーチング需要の解放 | +1.2% | 世界全体、北米と欧州で最も強い影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コーチングへのウェアラブル、AIおよびデータ分析の統合

アルゴリズムによるインサイトと組み合わされたインテリジェントセンサーが、スキル習得のあり方を再形成しています。現代のプラットフォームは生体計測データをカスタマイズされたドリルに変換し、1人のコーチがリアルタイムで多くのアスリートを指導することを可能にします。その結果生まれる効率性は、歴史的なスケーラビリティの問題を解決し、予測可能な月次収入を確保するサブスクリプション価格設定を支援します。予測アラートは疲労パターンを傷害が発生する前に検知し、保険会社がますます評価する予防医療の側面を付加します。初期のデバイスコストは依然として小規模なアカデミーの導入を妨げていますが、ハードウェア価格の低下によりコミュニティプログラム全体での採用が容易になると見込まれます。

政府の資金援助と学校レベルのスポーツ義務化

公共部門の取り組みは、参加コストを削減しコーチの質を標準化することで、スポーツコーチング市場を拡大します。カリフォルニア州の認定ウェルネスコーチ奨学金プログラムは、2025年までに25,000人の新しいウェルネス志向コーチの育成パイプラインを支援し、学校やコミュニティセンターでの1年間のサービスを約束する研修生に最大35,000米ドルの助成金を提供しています [2]出典:カリフォルニア州医療アクセス・情報局、「認定ウェルネスコーチ奨学金プログラム」。コミュニティ助成金は、恵まれない地域における無料の青少年スポーツおよびレクリエーションセッションに向けて2,000万米ドルを投入し、有償のコーチング職を創出してアクセスを拡大しています [3]出典:コロンビア特別区公園・レクリエーション局、「すべての人のためのレクリエーション コミュニティ助成金」、dpr.dc.gov。このようなプログラムは最低サービス基準を引き上げると同時に、公的資金で需要を固定します。

女性特化型スポンサーシップによる女性コーチング需要の解放

企業スポンサーが女性リーグに新たな資本を投入し、アスリートの報酬を引き上げ、専門コーチングスタッフの必要性を広げています。女性エリートスポーツの収益は2025年に23億5,000万米ドルに達する見込みで、2024年比25%増となり、フランチャイズが女性向けトレーニングカリキュラムへの投資を可能にします。WNBAの22億米ドルのメディア契約は、コーチ育成手当を含む長期予算を確保します。女性の生体力学に特化した新しい資格は、参加者の急増とブランド主導の平等への誓約が交差するバスケットボールやサッカーで特にプレミアム料金を要求します。

スポーツアカデミーおよびキャンプのプロフェッショナル化

エリートアカデミーはますます、学術、栄養、スポーツ科学を大学環境に似た年間を通じたキャンパスにまとめるようになっています。2024年のBPEA EQTによるIMG Academyの12億5,000万米ドルでの買収は、スケーラブルで成果重視のコーチングモデルへの投資家の信頼を示しています。これらのマルチスポーツハブはトップクラスのスタッフを雇用し、分析ラボに投資し、国際学生のパイプラインを収益化することで、季節型キャンプよりもアスリート1人当たりの平均収益を高めています。アジア全域への拡大計画は、信頼できるブランドと資本に支えられたアカデミーの設計図の移植可能性を示しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 個別コーチングプログラムの 高コスト | -1.4% | 世界全体、新興経済圏で最も強い影響 | 短期(2年以内) |

| 新興経済圏における認定コーチの不足 | -0.8% | アジア太平洋、アフリカ、ラテンアメリカ | 長期(4年以上) |

| AI主導コーチングプラットフォームにおける データプライバシーおよび知的財産リスク | -0.6% | 北米と欧州が中核、アジア太平洋へ拡大 | 中期(2〜4年) |

| eスポーツによる若者の フィジカルスポーツコーチングからの流出 | -0.4% | 世界全体、北米とアジア太平洋で最も強い影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

個別コーチングプログラムの高コスト

青少年の参加は依然として価格に敏感です。米国の家庭はシーズンごとに子ども1人当たり平均883米ドルを支出しており、低所得世帯の多くが参加を断念しています。AIサブスクリプションとウェアラブルセンサーの積み重ねが費用を膨らませ、採用を富裕層コミュニティに集中させ、潜在的に総アドレス可能ボリュームを制限しています。奨学金プールとコミュニティ助成金は格差を緩和しますが、真の需要には届かないことが多いです。

新興経済圏における認定コーチの不足

アジア、アフリカ、ラテンアメリカの一部では、急速なスポーツ普及が限られたトレーニングインフラと衝突し、需要が供給を上回ることが多いです。コーチ教育の課程を提供する地元大学は少なく、経験豊富な専門家はより高い報酬を求めて海外に移住します。国際機関がワークショップを提供していますが、長期的な定着は国内の認定制度、持続的な資金援助、そしてコーチングを尊重されるキャリアとして位置づける文化的な整合性にかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スポーツタイプ別:サッカーの優位性が新興スポーツの台頭に直面

サッカーは2025年のスポーツコーチング市場規模の46.03%を占め、標準化されたライセンス制度と草の根から専門家レベルまでアスリートを育成する多層リーグによって支えられています。確立されたアカデミーは予測可能な収益をもたらし、グローバルなメディア権利は地元選手を国際基準にさらします。クリケットとバスケットボールは、強固なファン基盤と年間を通じた競技カレンダーを活用して専門コーチングへの投資を正当化し、僅差で続いています。同時に、ピックルボール、パデル、その他のライフスタイルスポーツの急速な成長が、社会的フィットネスを求める成人層を取り込み、それらの合計収益を年平均成長率14.22%で押し上げています。これらのニッチスポーツはカスタマイズされた指導を必要とし、経験豊富なコーチに最小限の参入コストで新たな専門化の選択肢を提供します。

スポーツの多様化は、1つのサブスクリプションの下で複数の競技をキュレートするプラットフォームプロバイダーの収入を多様化します。バーチャルリアリティドリルは現在、陸上競技のスタートやバレーボールのサーブをサポートし、移転可能なセンサーエコシステムを強調しています。サッカーの優位性は持続しますが、新興スポーツの連盟がスポンサーシップと放送契約を確保するにつれて、そのシェアは緩やかに侵食される可能性があり、従来のハブ以外での認定コーチ需要を促進します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コーチング形態別:バーチャルプラットフォームがサービス提供を変革

アカデミーおよび機関プログラムは2025年のスポーツコーチング市場シェアの52.13%を保持し、学業とパフォーマンス分析を統合した年間を通じた目標ベースのフレームワークへの保護者の信頼を反映しています。このような施設は寮の宿泊、食事プラン、トーナメント開催を収益化し、季節的な収益の変動を緩和します。同時に、バーチャルプラットフォームはユーザーがアップロードした動画にAI搭載の分析を重ね合わせ、リモートグループセッションを同期させることで年平均成長率15.74%で拡大しています。このシフトにより、地方のアスリートは移転なしにエリート指導にアクセスできる一方、コーチはデジタルコースウェアを通じて知的財産を収益化できます。

ハイブリッド戦略はますます、オフシーズンを通じてアスリートの関与を維持し定着率を向上させるために、現地キャンプとバーチャルフォローアップを組み合わせています。食事管理や生体力学ラボなどのパフォーマンスコンサルティングの追加オプションはクロスセルの可能性を提供します。ブロードバンドアクセスが広がり遅延が減少するにつれて、バーチャルファーストのプロバイダーは裁量支出のより大きなシェアを獲得する可能性が高いですが、複雑な戦術的フィードバックを必要とするスポーツでは対面アカデミーが不可欠であり続けるでしょう。

コーチングモード別:ハイブリッドモデルがデジタルと対面の溝を橋渡し

従来の対面セッションは2025年のスポーツコーチング市場規模の60.45%を依然として生み出しており、主にリスクの高いスキルには触覚的な修正とリアルタイムの微調整が不可欠であるためです。マルチスポーツコミュニティセンターは、コート賃貸とグループ指導をバンドルすることでこの傾向を活用し、キャッシュフローを安定させています。しかし、高精細ストリーミングとモーショントラッキングアプリが対面エンゲージメントの要素を再現するにつれて、オンラインコーチングは年平均成長率12.91%で前進しています。個人はトレーニングクリップを送信し数時間以内に注釈付きのフィードバックを受け取る非同期フィードバックループをスケジュールし、物流上の摩擦を軽減します。

デュアルモードプログラムが盛んになっています。アスリートはバーチャルでベースライン評価を完了し、ライブドリルのための集中週末クリニックに参加し、その後リモートモニタリングに戻ることができます。このような組み合わせはコーチの稼働率を最大化し、移動コストを削減し、地理的なリーチを広げます。長期的には、ハイブリッドパッケージが標準となり、対面チェックポイントで関係を深めながらデータダッシュボードが日々の練習指導を維持する均衡が期待されます。

エンドユーザー性別別:女性セグメントが人口動態の拡大を牽引

男性向けプログラムは2025年に48.12%の収益を保持し、専門的な戦術および筋力コンディショニングへの継続的な需要を生み出す深く根付いた学校および専門リーグシステムに支えられています。しかし、スポンサー資金が女性リーグに流入するにつれて、女性コーチングは全体的な成長を上回り、年平均成長率10.48%を記録しています。メディア露出の増加がロールモデルの可視性を高め、草の根の登録を強化しています。女性の生理学に特有の傷害パターンを考慮した専門カリキュラムがサービス価値を差別化し、プレミアム料金を要求します。

キッズおよび混合性別フォーマットは依然として重要な参入ポイントですが、ウェルネス目的でスポーツに復帰する成人女性は急速に収益化されるニッチを代表しています。統括団体が平等な施設とコーチング予算を義務付けるにつれて、認定女性コーチまたはジェンダーに配慮したモジュールを提供できるプロバイダーはファーストムーバーの優位性を享受するでしょう。デジタルコミュニティが口コミを増幅させ、かつて文化的規範が女性の参加を制限していた地域での採用を加速させます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:成人フィットネストレンドが市場の人口動態を再形成

12〜18歳の青少年は、競争的な学校構造が一貫したスキル向上と露出イベントを要求するため、2025年のスポーツコーチング市場において39.22%のシェアを維持しました。コーチはトレーニングサイクルを大学スカウトのカレンダーに合わせ、パフォーマンス指標を奨学金の機会に変換します。トラベルチームのエコシステムが支出の強度を増幅させ、データダッシュボードが現在採用決定の中心となっています。

36歳以上の成人は、競争よりも予防的健康と社会的関与を優先することで最速の年平均成長率10.27%を記録しました。プログラムは低負荷コンディショニング、技術の簡略化、傷害管理された進行を組み合わせ、継続的な参加を促します。企業のウェルネス手当もこのカテゴリーを支援し、タイトな仕事スケジュールに合ったランチタイムクリニックとバーチャルフォローアップを統合しています。プロバイダーにとって、成人の定着率は青少年コホートよりも高いことが多く、プログラムがライフスタイル目標に沿っている場合は年金のような収益を生み出します。

地域分析

北米は2025年のスポーツコーチング市場規模の41.78%のシェアを維持し、高い可処分所得、広範な高校スポーツ、成熟した認定経路によって推進されています。カリフォルニア州の25,000人のコーチ認定目標などの公共の取り組みは民間部門のイノベーションを補完し、強固な人材パイプラインを生み出しています。クラブはプロリーグの慣行を模倣し、コーチングスタッフと並んでデータサイエンティストを組み込み、定量的な進歩に対する保護者の需要を満たしています。成人レクリエーションリーグとウェルネスクリニックへの企業スポンサーシップが収益源を広げ、青少年のみの需要サイクルからプロバイダーを守っています。

中東は、政府がスポーツを経済多様化のために指定したことで最高の年平均成長率9.44%を記録しました。サウジアラビアの2024〜2025年スポーツ予算4億5,300万米ドルは、スタジアムの改修、タレントアカデミー、大衆参加プログラムに資金を提供し、認定コーチへの構造的需要を生み出しています。民間投資家は中規模施設の建設に対してインセンティブを受け、参入費用は1,000万サウジアラビアリヤルから8,000万サウジアラビアリヤルの範囲です。グローバルブランドはアカデミー運営のライセンスを求め、知識移転を強化しコーチ教育を加速させています。

アジア太平洋は2,404億米ドルの身体活動経済と高まる中産階級の野心に支えられて続きます。都市部の保護者はスポーツを奨学金への入口と座りがちなライフスタイルへの解毒剤の両方として捉えています。中国はキャンパス連携アカデミーに投資し、インドの私立学校はクリケットとサッカーのコーチングを束ねて入学者を引き付けています。欧州は伝統的なクラブ構造を持ち、連盟が既存のコーチ名簿のデジタルスキルアップに注力する中で着実な増分成長を示しています。ラテンアメリカとアフリカは遅れをとっていますが、コーチ認定フレームワークと資金援助が参加熱意に追いつけば上昇余地を示しています。

競争環境

市場構造は中程度に分散したままです。Challenger Sports、US Sports Camps、I9 Sportsなどの長年のキャンプ運営者が地域のニッチを支配する一方、IMG AcademyはスケールとブランドエクイティおよびBPEA EQT資本を活用してグローバルに拡大しています。後者のNord Anglia Educationとの統合は33カ国にわたる流通を解放し、学術カレンダーにスポーツを組み込んでいます。中堅アカデミーはこのテンプレートを模倣し、プレミアム学生セグメントを獲得するために寄宿舎と高度な分析をバンドルしています。

テクノロジーの破壊者はアルゴリズムコーチングを活用して、比例した人件費なしにボリュームを拡大しています。Hudlの2024年のStatsBomb買収は、詳細なサッカーデータをビデオスイートに追加し、230,000チームにより広いインサイト層を提供しました。スタートアップは戦術的ヒートマップから傷害リスクスコアリングまで、段階的な機能セットを持つサブスクリプションモデルを展開し、コミュニティクラブ向けのエントリーレベルのオプションを生み出しています。ウェアラブルメーカーはコーチングプラットフォームと直接提携し、一回限りのデバイス販売ではなく継続的なソフトウェア収益を求めています。

プライベートエクイティの関心は今後の統合を示しています。防御可能なカリキュラムとマルチスポーツのスケーラビリティを持つ運営者は、ロールアップ投資を求める資本を引き付ける可能性が高いでしょう。逆に、小規模な季節型キャンプはニッチな専門オファリングに転換するか、デジタルプラットフォームと提携して関連性を維持するかもしれません。コスト管理は依然として不可欠です:家族の価格感度と公立学校の予算は、証明されたパフォーマンスの投資対効果が明確でない限り、料金の上限を制限します。

スポーツコーチング産業のリーダー

IMG Academy

Challenger Sports

US Sports Camps

I9 Sports

CMT Learning Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年8月:Hudlがコーチの意思決定ワークフローを強化するため、グローバルビデオスイートに高度な分析を統合するStatsBombの買収を完了しました。

- 2024年8月:KKRがBain CapitalおよびCharlesbankからVarsity Brandsの買収を完了しました。

グローバルスポーツコーチング市場レポートの範囲

スポーツコーチングは、さまざまなスポーツ活動においてより高いパフォーマンス能力を向上・維持することを目的とした科学的原則に基づくスポーツ選手の育成の特別なプロセスです。スポーツコーチング市場はタイプ、用途、地域によってセグメント化されています。タイプ別では、市場はプロフェッショナルと非プロフェッショナルにセグメント化されています。用途別では、市場はサッカー、バスケットボール、水泳、野球、クリケット、その他の用途にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは上記すべてのセグメントについて、金額(米ドル)でスポーツコーチング市場の市場規模と予測を提供しています。

| サッカー |

| バスケットボール |

| クリケット |

| 野球 |

| テニス |

| バレーボール |

| 陸上競技 |

| ラグビー |

| ピックルボールおよびその他の新興スポーツ |

| アカデミー/機関コーチング |

| キャンプ&クリニック |

| 個人1対1トレーニング |

| グループトレーニングプログラム |

| バーチャルコーチングプラットフォーム |

| スポーツ分析およびパフォーマンスコンサルティング |

| オフライン |

| オンライン |

| ブレンド/ハイブリッド |

| 男性 |

| 女性 |

| キッズ/混合プログラム |

| 12歳未満 |

| 12〜18歳 |

| 19〜35歳 |

| 36歳以上 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| スポーツタイプ別 | サッカー | |

| バスケットボール | ||

| クリケット | ||

| 野球 | ||

| テニス | ||

| バレーボール | ||

| 陸上競技 | ||

| ラグビー | ||

| ピックルボールおよびその他の新興スポーツ | ||

| コーチング形態別 | アカデミー/機関コーチング | |

| キャンプ&クリニック | ||

| 個人1対1トレーニング | ||

| グループトレーニングプログラム | ||

| バーチャルコーチングプラットフォーム | ||

| スポーツ分析およびパフォーマンスコンサルティング | ||

| コーチングモード別 | オフライン | |

| オンライン | ||

| ブレンド/ハイブリッド | ||

| エンドユーザー性別別 | 男性 | |

| 女性 | ||

| キッズ/混合プログラム | ||

| 年齢層別 | 12歳未満 | |

| 12〜18歳 | ||

| 19〜35歳 | ||

| 36歳以上 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

スポーツコーチング市場の現在の規模はどのくらいですか?

スポーツコーチング市場は2026年に88億9,000万米ドルと評価されており、年平均成長率8.67%で2031年までに134億7,000万米ドルに成長すると予測されています。

最大のコーチング需要を占めるスポーツはどれですか?

サッカーはグローバルな参加基盤と成熟した認定経路により、46.03%の収益シェアで首位を占めています。

スポーツコーチング市場の主要プレーヤーは誰ですか?

IMG Academy、ISM Sports、Elle Football Academy、ESM Academy、Khelomore Sportsがスポーツコーチング市場で事業を展開する主要企業です。

中東がコーチングの高成長地域と見なされる理由は何ですか?

アジア太平洋は予測期間(2025〜2030年)において最高の年平均成長率で成長すると推定されています。

スポーツコーチング市場で最大のシェアを持つ地域はどこですか?

サウジアラビアの4億5,300万米ドルのスポーツ予算などの政府資金援助とビジョン2030の多様化目標が、多数の資格を持つコーチを必要とするインフラプロジェクトを推進しています。

バーチャルコーチングプラットフォームはどのくらいの速さで成長していますか?

バーチャルプラットフォームはコーチング形態の中で最速となる年平均成長率15.74%を記録し、リモート分析とAIツールがスケーラブルな指導を支援しています。

市場成長を制限する主な要因は何ですか?

高いプログラムコストと新興経済圏における認定コーチの不足が参加を減少させ、拡大の可能性を制限しています。

最も急速に拡大している人口動態セグメントはどれですか?

36歳以上の成人は、ウェルネス志向の個人が構造化された傷害に配慮したコーチングプログラムを求めることで年平均成長率10.27%を示しています。

最終更新日: