車載ネットワーク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.09 十億米ドル |

| 市場規模 (2031) | 4.51 十億米ドル |

| 成長率 (2026 - 2031) | 7.86% CAGR |

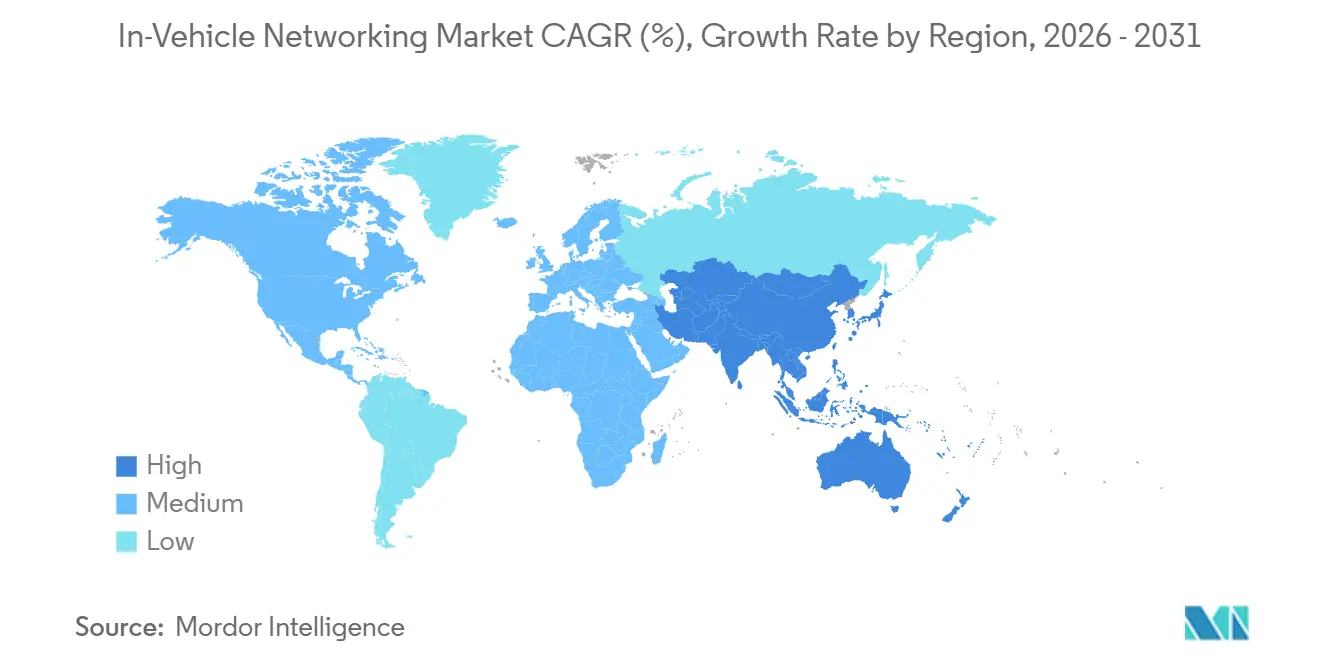

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

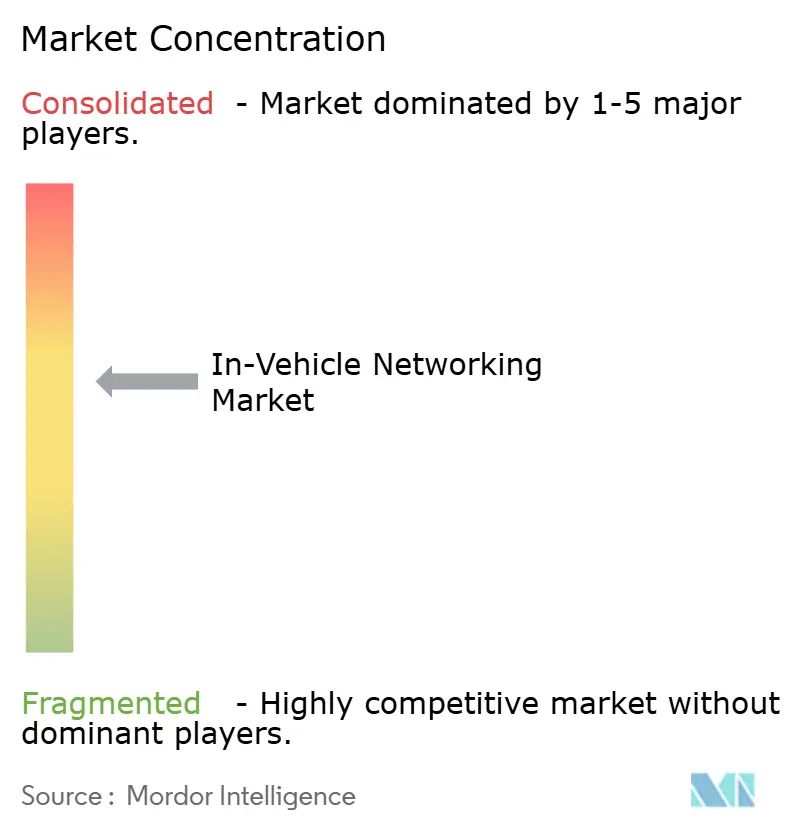

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる車載ネットワーク市場分析

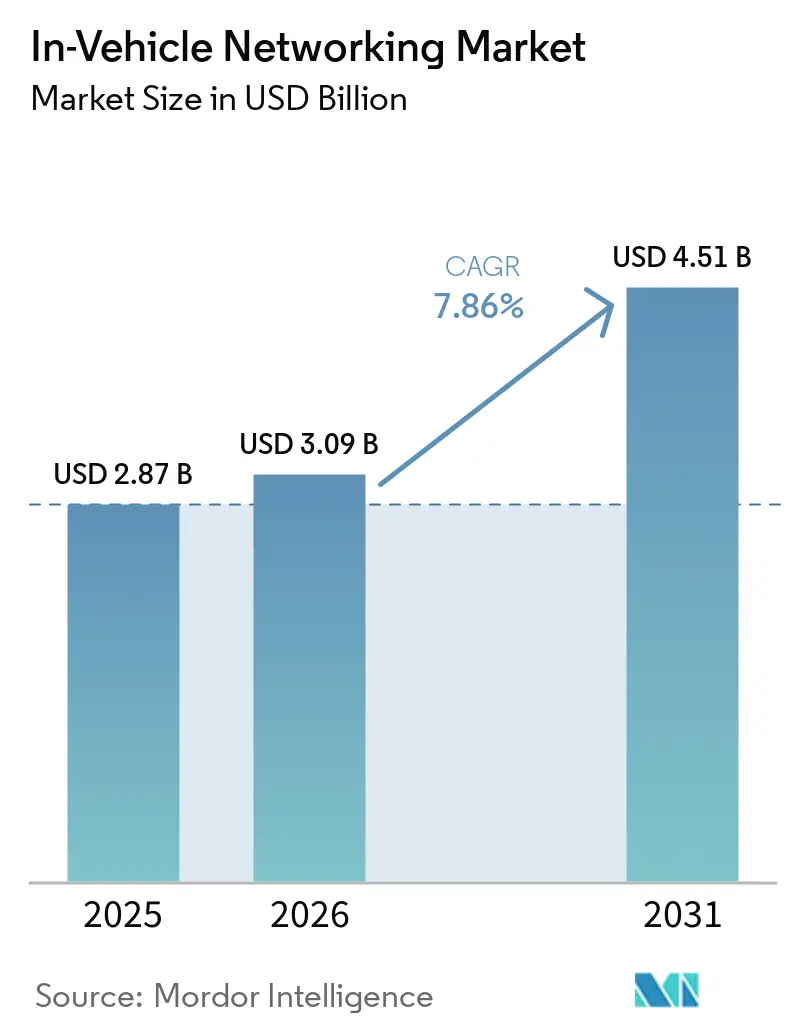

車載ネットワーク市場規模は2025年に28億7,000万米ドルと評価され、2026年の30億9,000万米ドルから2031年には45億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は7.86%です。ゾーン型電気・電子アーキテクチャの統合、時間敏感型ネットワーキング(TSN)標準の義務化、およびADASセンサー帯域幅の増大が、世界中の製品ロードマップを再構築しています。自動車メーカーは最大100個の電子制御ユニットを15個未満のゾーンゲートウェイに統合し、配線重量を最大30%削減し、車両開発サイクルを短縮しています。車載イーサネットは、マルチギガビットバックボーンが無線更新と集中型コンピューティングをサポートするにつれて、インフォテインメントおよびADASドメインにおけるレガシープロトコルを置き換えています。マイクロコントローラー、スイッチ、トランシーバーのポートフォリオを垂直統合した半導体ベンダーは、ゲートウェイの設計採用において優位性を強めており、小規模なソフトウェア定義型車両の専門企業がミドルウェアのギャップを埋めています。サイバーセキュリティ認証コストの上昇、原材料インフレ、および電磁適合性のボトルネックは近期の逆風として残っていますが、車載ネットワーク市場の長期的な成長軌道を妨げるとは予想されていません。

レポートの主要ポイント

- 地域別では、アジア太平洋地域が2025年の市場価値の43.78%を維持し、中東・アフリカセグメントは2031年までに最高の年平均成長率8.94%を達成する軌道にあります。最速の年平均成長率7.93%は2031年まで続きます。

- 車両タイプ別では、乗用車が2025年に55.34%の収益を占め、オフハイウェイおよび特殊車両は2031年まで年平均成長率8.23%で拡大すると予測されています。

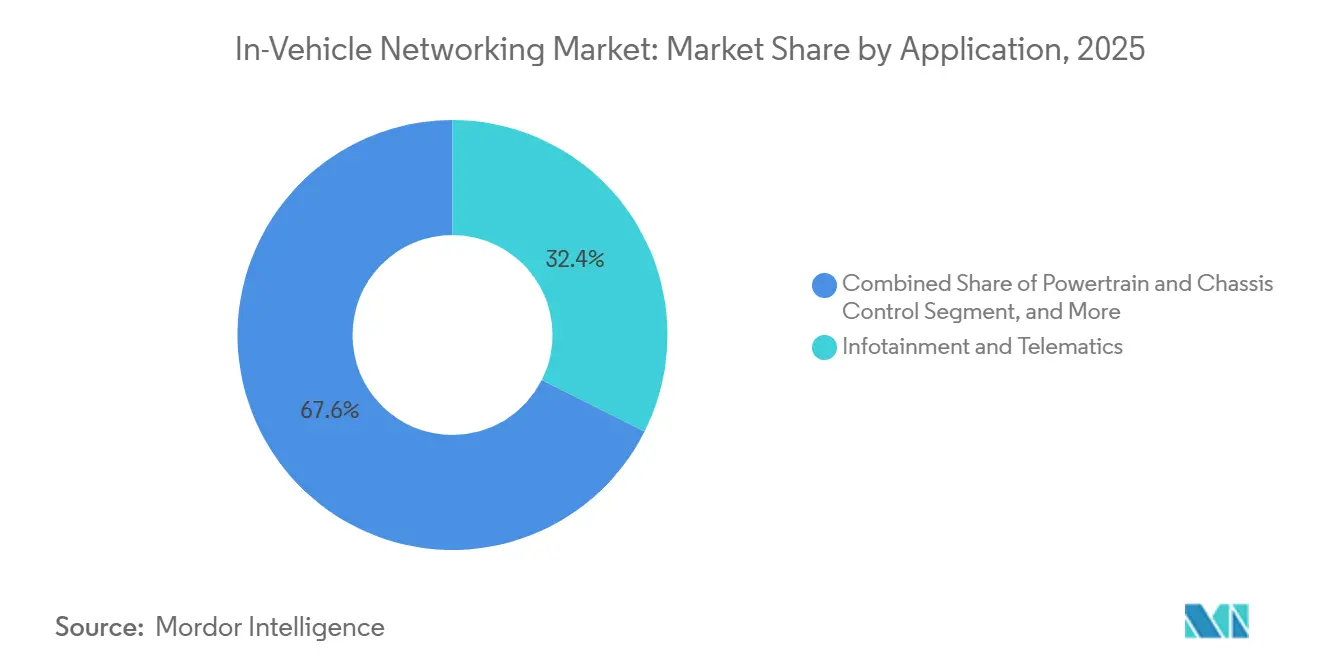

- アプリケーション別では、インフォテインメントおよびテレマティクスが2025年の車載ネットワーク市場規模の32.45%のシェアを占め、2031年まで年平均成長率7.97%で拡大しています。

- コンポーネント別では、トランシーバーが2025年に39.86%のシェアで市場を支配していますが、ゾーンアーキテクチャが規模を拡大するにつれて、コントローラーおよびゲートウェイが年平均成長率7.92%で最速成長を遂げる見込みです。

- 地域別では、アジア太平洋地域が2025年の市場価値の43.78%を維持し、中東・アフリカセグメントは2031年までに最高の年平均成長率8.94%を達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

車載ネットワーク市場のドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 車両の電動化とADASの帯域幅需要の増大 | +1.8% | 世界全体、中国・欧州連合・北米への早期集中 | 中期(2~4年) |

| OEMによるドメイン型からゾーン型電気・電子アーキテクチャへの移行 | +1.5% | 世界全体、欧州連合および中国のOEMが主導 | 中期(2~4年) |

| 車載イーサネットにおける時間敏感型ネットワーキングの採用 | +1.3% | 世界全体、IEEEの標準化が推進 | 長期(4年以上) |

| インフォテインメントおよびテレマティクス機能の拡大 | +1.2% | 世界全体、北米および欧州連合のプレミアムセグメントでの早期採用 | 短期(2年以内) |

| 高度安全ネットワークに関する規制上の義務 | +1.0% | 欧州連合、中国、インドおよびASEANへの波及 | 短期(2年以内) |

| 中国のNEVプラットフォーム標準化圧力 | +0.8% | 中国国内市場、ASEANおよび中東への輸出への影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

車両の電動化とADASの帯域幅需要の増大

バッテリー電気自動車およびプラグインハイブリッドプラットフォームは、内燃機関車に比べて最大40%多くのセンサーを搭載し、毎時数テラバイトの生データを生成します。レガシーの毎秒5メガビットのCAN-FDリンクはこのデータ量を効率的に処理できないため、センサーフュージョンのバックホールとして100BASE-T1および1000BASE-T1イーサネットの広範な導入が進んでいます。マイクロコントローラーベンダーは現在、低コストの温度・圧力センサーがゾーンゲートウェイにデータを送り、集約されたトラフィックをギガビットトランクにアップリンクできるよう、エッジノードに10BASE-T1S低速イーサネットを統合しています。集中型アーキテクチャは配線長も削減し、エネルギー密度の高いバッテリーパックの航続距離向上に貢献しています。[1]BMWグループ、「ノイエ・クラッセ ゾーンプラットフォーム配線削減」、BMW.com 知覚ソフトウェアの無線更新は1台あたり10ギガバイトを超える場合があり、ギガビットイーサネットと5Gまたは衛星オフロードを組み合わせた場合にのみ対応可能な負荷です。中国のGB/T 32960リアルタイムテレマティクス規則はアップリンク需要をさらに高め、イーサネット採用を強化しています。[2]工業情報化部、「GB/T 32960 NEVリモートサービス規則」、Miit.gov.cn

OEMによるドメイン型からゾーン型電気・電子アーキテクチャへの移行

従来のドメイン型レイアウトでは、数キロメートルのハーネスと最大100個のコントローラーが必要でした。ゾーン型トポロジーは、物理的な負荷の近くに位置する3~5つの地域ゲートウェイにコンピューティングを再配置し、ケーブル重量を最大30%削減し、ドメイン間ホップを排除することでレイテンシーを低減します。フォルクスワーゲンの中国電子アーキテクチャによる早期量産の実証では、コントローラー数が30%削減され、ソフトウェアリリースサイクルが半減しました。ゾーンゲートウェイは、ISO 21434サイバーセキュリティおよびAUTOSAR Adaptiveの互換性を満たしながら、LIN、CAN-FD、フレックスレイ、イーサネットを橋渡しする必要があります。16チャンネル以上のCANを統合TSNスイッチおよびハードウェアセキュリティモジュールと統合したシリコンは、そのため高い需要があります。

車載イーサネットにおける時間敏感型ネットワーキングの採用

TSNは共有イーサネットファブリックに決定論的タイミングをもたらし、安全性が重要なステアバイワイヤパケットがビデオストリームの後ろで待機することがないようにします。IEEE 802.1DG-2025プロファイルは、車載プラットフォーム向けに時刻同期、トラフィックシェーピング、フレームプリエンプションをパッケージ化しています。ハードウェアQbvスケジューリングを備えた量産グレードの10ポートスイッチは、センサーからプロセッサーまで100マイクロ秒未満のレイテンシーを保証します。プレミアムブランドは、TSNトランクを使用した自動緊急ブレーキの10ミリ秒ループクローズを示すデータを公開しています。認証機関は2024年にTSN相互運用性テストベッドを立ち上げ、OEMがブラックボックス統合リスクを低減するのを支援しています。

インフォテインメントおよびテレマティクス機能の拡大

高精細ストリーミング、リアルタイムナビゲーション、音声アシスタントにより、インフォテインメントの帯域幅需要は毎秒1ギガビットをはるかに超えています。2025年に250万台の車両への会話型AIの無線展開では、モデルをローカルで同期するためにマルチギガビットイーサネットが必要でした。ATSC 3.0などのブロードキャスト標準は大規模なフリートに10ギガバイトのファイルを同時に配信できますが、車両はデータをバッファリングするためにイーサネットストレージコントローラーを必要とします。ASIL-D認定のパブリッシュ・サブスクライブミドルウェアがイーサネット上で動作し、アプリケーションをネットワーク配管から切り離し、機能リリースを加速しています。ディスプレイ数が増加するにつれて、イーサネット上の車載SerDesがMOSTおよびLVDSを急速に置き換えています。

車載ネットワーク市場の抑制要因影響分析*

| 制約 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 部品表目標に対するハーネス重量とコストのインフレ | -0.9% | 世界全体、インド・ASEAN・南米で特に深刻 | 短期(2年以内) |

| マルチプロトコルスタックのサイバーセキュリティ認証の複雑さ | -0.7% | 欧州連合、中国、世界への波及 | 中期(2~4年) |

| 1Gbps以上での熱・電磁適合性の整合性限界 | -0.5% | 世界全体、特にコンパクト車両レイアウト | 長期(4年以上) |

| 相互運用性を妨げるOEM固有の独自ネットワークスタック | -0.4% | 世界全体、ティア2の断片化 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

部品表目標に対するハーネス重量とコストのインフレ

配線ハーネスはバッテリー電気自動車モデルで最大80キログラムの重量があり、航続距離に影響を与えます。2026年初頭の銅の平均価格は1トンあたり10,700米ドルで、銀は1オンスあたり99米ドルに上昇し、ケーブルコストが約5分の1増加しました。400ボルトから800ボルトのアーキテクチャへの移行により導体断面積は半減しますが、一部の節約を相殺する高定格コネクターが必要です。ゾーン統合によりケーブル長が約4分の1削減されますが、コントローラーコストを3分の1以上押し上げる追加のゲートウェイシリコンが必要です。生産連動型インセンティブの下でローカライズを進めるインドのサプライヤーは、特に厳しい部品表の制限に直面しています。

マルチプロトコルスタックのサイバーセキュリティ認証の複雑さ

国連欧州経済委員会規則R155およびR156はエンドツーエンドのサイバーセキュリティガバナンスを義務付けており、ISO/SAE 21434はすべてのネットワークインターフェースに対する脅威分析を要求しています。CAN-FD、フレックスレイ、イーサネット間を変換するゲートウェイは現在、複数回のペネトレーションテスト、ファジング、継続的モニタリングを受け、検証スケジュールが最大9ヶ月延長されます。MACsec暗号化および耐量子暗号のハードウェアアクセラレーターはランタイムオーバーヘッドを削減しますが、設計の複雑さとシリコンコストを増加させます。認証機関は、車両1台あたり100米ドルを立ち上げ予算に追加する可能性のある有料審査を導入しており、これは小規模なティア2サプライヤーが吸収するのに苦労する負担です。[3]韓国品質財団、「ISO/SAE 21434審査サービス」、Kqf.or.kr

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

車載ネットワーク市場セグメント分析

プロトコル/技術別:

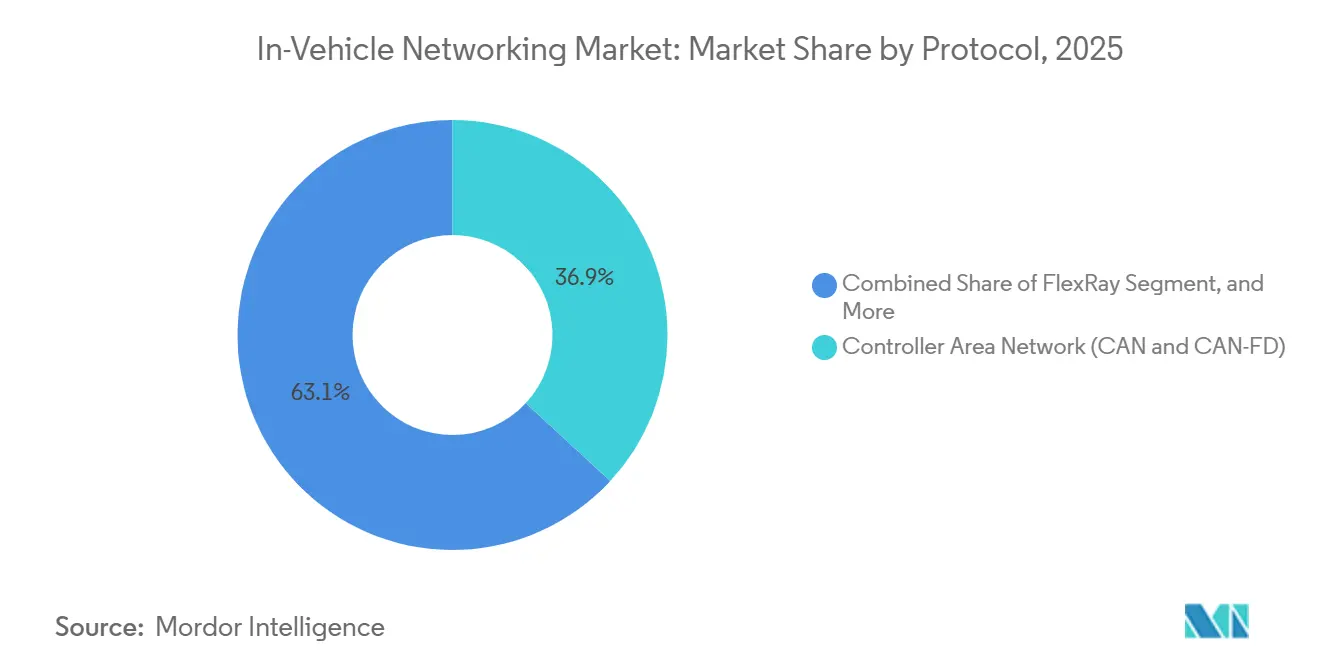

イーサネットが拡大する中、CAN-FDがボリュームリーダーシップを維持CANおよびCAN-FDは、低コストとパワートレインおよびボディ制御ループへの定着した使用により、2025年の車載ネットワーク市場シェアの36.89%を維持しました。フレックスレイはニッチではありますが、ステアバイワイヤおよびブレーキバイワイヤプラットフォームがその決定論的デュアルチャンネル冗長性を必要とするため、年平均成長率7.93%が見込まれています。車載イーサネットは現在、毎秒10メガビットから10ギガビットまでスケールするため、インフォテインメント、ADAS、集中型コンピューティングが1つのバックボーン上で共存でき、この変化はIEEE 802.1DG-2025によって正式化されました。LINは、シート、ミラー、照明機能向けの毎秒20キロビット未満のワークホースとして残っています。MOSTは、その150メガビットの上限が4Kストリーミング需要に追いつけないため、引き続き衰退しています。

CAN-FD、LIN、フレックスレイを統合したマルチプロトコルマイクロコントローラーは、ゾーンゲートウェイがボディ機能を吸収するにつれて、ボード数を削減し検証時間を短縮します。新興のCAN-XLはシングルフレームペイロードを2,048バイトに引き上げ、レガシー制御ループとイーサネットトンネルの橋渡しとして位置付けられています。MACsecと1588タイムスタンプを内蔵したセキュアな1000BASE-T1 PHYは、個別実装と比較してボード面積を最大15%削減します。したがって、イーサネットPHYに関連する車載ネットワーク市場規模は、ポートあたりの平均価格が上昇するにつれてノード数を上回る成長を遂げるでしょう。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

車両タイプ別:

オフハイウェイ機器が勢いを増す2025年、乗用車は総収益の55.34%を占め、年間約7,000万台の生産量に相当します。建設、農業、鉱業機械は低い生産量でしたが、年平均成長率8.23%を経験すると予測されています。この成長は、フリートオーナーが予知保全とリモート診断をますます求めており、どちらもイーサネットゲートウェイを必要とすることによって推進されています。これらの機械セグメントにおける高度なテレマティクスシステムとIoT統合の採用増加がこのトレンドをさらに支持しています。

小型商用車は乗用車コンポーネントの共通性から恩恵を受け、最小限の追加コストでギガビットバックボーンを継承できます。大型トラックは、決定論的イーサネットを必須とする新しい自動操舵規制を満たす必要があります。オフハイウェイの設計者は、機器が粉塵、振動、水流に耐えられるようにIP69K定格のCAN-イーサネットブリッジを採用しています。これらのトレンドにより、特殊車両セグメントにおける車載ネットワーク市場規模は全体的なベースよりも急勾配の成長を維持しています。

アプリケーション別:

インフォテインメントとADASが帯域幅の上昇を牽引インフォテインメントおよびテレマティクスはすでに2025年の市場価値の32.45%を占めており、高精細ディスプレイ、ストリーミングコンテンツ、人工知能アシスタントがマルチギガビットリンクを必要とするため、7.97%で成長します。コネクテッドビークルエコシステムと無線(OTA)更新の採用増加が、このセグメントの進歩をさらに推進しています。自律走行コンピューティングドメインは新しいものの、集中型プロセッサーがレベル2+機能のために10ギガビットセンサーデータを取り込むため、最も急成長しているスライスを代表しています。センサーフュージョン技術への注目の高まりも、自律走行システムの開発を推進しています。

安全性が重要なメッセージングは、ブレーキバイワイヤおよびステアバイワイヤループが10ミリ秒未満でクローズするよう、TSN対応イーサネットに移行しています。パワートレイン制御は、5米ドル未満の部品表と実証された信頼性のためにCAN-FDを引き続き好みます。ボディ制御は、イーサネットのコストがさらに低下するまでLIN中心のままです。データ密度の増大により、インフォテインメントおよびADASに関連する車載ネットワーク市場規模はユニット出荷数よりも速く成長することが確実です。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

コンポーネント別:

コントローラーとゲートウェイがゾーン型の恩恵を獲得2025年、トランシーバーはすべてのネットワークノードにわたって39.86%という大きなシェアを獲得し、市場を支配しました。一方、機能の統合が始まるにつれて、コントローラーおよびゲートウェイシリコンは7.92%という堅調な成長率を経験しました。この急増は、高ポート数TSNスイッチおよびハードウェアセキュリティモジュールに対する地域集約体の需要増加に起因しています。産業オートメーションシステムの導入増加とインダストリー4.0への移行が、これらの技術への需要をさらに促進しています。さらに、高度な通信プロトコルの統合がネットワークインフラの効率性とスケーラビリティを向上させています。

トラフィックシェーピングとMACsecを組み込んだ8ポートギガビットスイッチは、ゲートウェイのボード面積を二桁削減し、セキュアな混合クリティカリティファブリックを支えます。ケーブルおよびコネクターは、銅価格の圧力とOEMのアルミニウム導体への移行を考慮すると、ボリュームの定番ではありますが、より緩やかに拡大します。EMI抑制チョークはコネクターのフットプリントを縮小し、ハーネス重量を削減し、OEMのコストと重量の要求に応えます。ゾーンアーキテクチャが普及するにつれて、スマートゲートウェイが占める車載ネットワーク市場シェアは受動的なケーブル配線に対して成長し続けるでしょう。

地域分析

アジア太平洋地域の車載ネットワーク市場

アジア太平洋地域は2025年の収益の43.78%を占め、中国の2,700万台の乗用車生産台数とインドが新たに発表した30万台規模の工場(NEVコンテンツのローカライゼーション率75%を目標が牽引役となっている。GB/T 32960に基づくプラットフォーム規制により、中国のすべてのOEMは5Gアップリンクを統合したイーサネットゲートウェイへの移行を迫られており、シリコンの出荷量が加速している。インドの生産連動型インセンティブはネットワーク部品サプライヤーを地域クラスターへ誘致し、関税リスクを低減するとともに、地域の車載ネットワーク市場を強化している。日本と韓国はプレミアムADAS機能に注力しており、TSNハードウェアへの早期需要を創出している。

北米の車載ネットワーク市場

北米は2025年の支出の約4分の1を占め、米国における1,100万台の小型トラックおよびSUVの生産台数とメキシコの輸出向け組立が支えている。自動車線維持および無線通信によるサイバーセキュリティ対応アップデートに関する規制の動向がイーサネットの普及を持続させている。シリコンバレーのスタートアップ企業はSDVミドルウェアを提供し、デトロイト地区のOEMの統合時間を短縮することで、ゲートウェイおよび集中型コンピュートへの健全な投資を支援している。米国のインフレ抑制法は内の電池および電子部品サプライチェーンを促進し、補助金を通じて間接的に車載ネットワーク市場を押し上げている。

欧州・中東・アフリカおよび南米の車載ネットワーク市場

欧州はゾーナルトポロジー、集中型ADAS、およびISO 21434認証をリードする高級・パフォーマンスブランドを背景に20〜22%のシェアを達成した。UN ECEの規制策定により、加盟国間で安全性およびサイバーセキュリティの期限が同期され、イーサネットおよびFlexRayのアップグレードに向けた予測可能な展開スケジュールが促進されている。東欧の工場は低い人件費を活用してワイヤリングハーネスおよび光ファイバーリンクを組み立て、地域のコスト競争力を確保している。中東およびアフリカは現在ミッドシングルデジットの基盤にとどまるものの、スマートシティの大規模プロジェクトが車両対インフラ接続を義務付けることで、2031年までに8.94%のCAGRに向けて推移している。南米はメルコスールの規制によりローカライズされたCAN-FDおよびイーサネット部品の輸入関税が軽減されるメリットを享受しているが、マクロ経済の安定さが絶対的な市場規模の成長を抑制している。

競合環境

車載ネットワーク市場は中程度の集中度を特徴とし、上位5社の半導体プロバイダーがゲートウェイシリコン収益の半分以上を供給しています。NXPはマイクロコントローラー、イーサネットスイッチ、物理インターフェースにわたり、自動車メーカーの認定作業を削減するシングルベンダーのゾーンプラットフォームを実現しています。InfineonはMACsecとIEEE 1588タイミングを1000BASE-T1 PHY内に統合し、ゲートウェイビルダーの部品表を10~15%削減しています。Renesasは耐量子暗号アクセラレーターを組み込むことで差別化を図り、新しいNIST標準に対して設計を将来対応させ、車両の長期ライフサイクルに向けて位置付けています。

Bosch、Continental、Aptivなどのティア1インテグレーターは、オーケストレーションソフトウェア、ハーネス設計、システム統合で競争しています。BoschのAUTOSAR準拠ミドルウェアと南アフリカの配線ハーネス能力により、フルスタック納品が可能となり、OEMにハードウェアとソフトウェアの単一契約を提供しています。Continentalはモロッコとルーマニアの生産規模を活用し、欧州の大衆市場ブランドにコスト重視のイーサネットおよびCANハーネスを供給しています。Aptivはゲートウェイエレクトロニクスと無線更新プラットフォームを組み合わせ、国連欧州経済委員会規則R155の証拠要件を満たすバンドルされたサイバーセキュリティサービスを提供しています。

スタートアップ企業はホワイトスペースの機会を埋めています。SonatusはTSNオーケストレーションミドルウェアを提供し、プロトコルの異質性を抽象化することで、小規模OEMの統合時間を数ヶ月短縮します。光リンクの専門企業は、集中型ADASトランクにおける10ギガビットの電磁問題を解決するためにファイバーを位置付けており、既存の銅中心サプライヤーが十分に対応していないニッチです。コネクターメーカーのTE Connectivity、Molex、Amphenolは、高速イーサネットプラグの規模拡大に向けて統合を進めています。独立したサイバーセキュリティラボはISO/SAE 21434審査を収益化し、小規模ハードウェアベンダーへの参入障壁を追加しています。

車載ネットワーク産業のリーダー企業

NXP Semiconductors N.V.

Robert Bosch GmbH

Texas Instruments Incorporated

Microchip Technology Inc.

STMicroelectronics N.V.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた車載ネットワーク市場の企業

- NXP Semiconductors N.V.

- Robert Bosch GmbH

- Texas Instruments Incorporated

- Microchip Technology Inc.

- STMicroelectronics N.V.

- Broadcom Inc.

- Marvell Technology, Inc.

- Infineon Technologies AG

- ON Semiconductor Corporation

- Renesas Electronics Corporation

- Analog Devices, Inc.

- Realtek Semiconductor Corp.

- Rohm Co., Ltd.

- Melexis N.V.

- ON Semiconductor Corporation

- Molex LLC

- TE Connectivity Ltd.

- Aptiv PLC

- Continental AG

- Marvell Technology, Inc.

車載ネットワーク市場における最近の業界動向

- 2026年4月:キャタピラーはGeotabテレマティクスのフリート全体への統合を発表し、CAN診断とクラウド分析を組み合わせて機器の稼働率を向上させます。

- 2026年3月:VantronはNXP i.MX 94をベースとしたAG605車載ゲートウェイを発表し、ゾーンプラットフォーム向けのCAN-FD、LIN、ギガビットイーサネットブリッジを提供します。

- 2026年2月:NXPはゾーンエッジでの低速センサー集約向けにTJA1410およびTJF1410 10BASE-T1Sトランシーバーをリリースしました。

- 2026年2月:JSW MGモーターはインドに30万台のNEV工場に3億3,000万~4億4,000万米ドルを投資することを約束し、ネットワークコンポーネントの現地調達率75%を目標としています。

世界の車載ネットワーク市場レポートの調査範囲

セグメンテーションの概要

| ローカル・インターコネクト・ネットワーク(LIN) |

| コントローラーエリアネットワーク(CANおよびCAN-FD) |

| フレックスレイ |

| 車載イーサネット(毎秒10メガビット~10ギガビット) |

| メディア・オリエンテッド・システムズ・トランスポート(MOST) |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| オフハイウェイおよび特殊車両 |

| パワートレインおよびシャシー制御 |

| 安全・ADAS |

| インフォテインメントおよびテレマティクス |

| ボディ制御とコンフォート |

| 自律走行コンピューティングドメイン |

| トランシーバー |

| コントローラーおよびゲートウェイ |

| スイッチおよびルーター |

| ケーブルおよびコネクター |

| ネットワークICおよびPHY |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| プロトコル・技術別 | ローカル・インターコネクト・ネットワーク(LIN) | ||

| コントローラーエリアネットワーク(CANおよびCAN-FD) | |||

| フレックスレイ | |||

| 車載イーサネット(毎秒10メガビット~10ギガビット) | |||

| メディア・オリエンテッド・システムズ・トランスポート(MOST) | |||

| 車両タイプ別 | 乗用車 | ||

| 小型商用車 | |||

| 大型商用車 | |||

| オフハイウェイおよび特殊車両 | |||

| アプリケーション別 | パワートレインおよびシャシー制御 | ||

| 安全・ADAS | |||

| インフォテインメントおよびテレマティクス | |||

| ボディ制御とコンフォート | |||

| 自律走行コンピューティングドメイン | |||

| コンポーネント別 | トランシーバー | ||

| コントローラーおよびゲートウェイ | |||

| スイッチおよびルーター | |||

| ケーブルおよびコネクター | |||

| ネットワークICおよびPHY | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

車載ネットワーク市場の現在の市場価値はいくらですか?

車載ネットワーク市場規模は2026年に30億9,000万米ドルであり、2031年までに45億1,000万米ドルに達すると予測されています。

ネットワーク採用において最も速く成長する車両タイプセグメントはどれですか?

オフハイウェイおよび特殊車両は、イーサネットベースのテレマティクスが標準となるにつれて、2031年まで年平均成長率8.23%を記録すると予測されています。

ゾーンアーキテクチャが勢いを増している理由は何ですか?

ゾーンゲートウェイはハーネス重量を最大30%削減し、地域的なソフトウェア更新を可能にし、サイバーセキュリティ審査を簡素化するため、ゲートウェイシリコンコストが高いにもかかわらず経済的に魅力的です。

時間敏感型ネットワーキングは車載イーサネットにどのような利点をもたらしますか?

TSNは100マイクロ秒未満の決定論的レイテンシーを保証し、安全性が重要なステアバイワイヤおよびブレーキバイワイヤデータが同じイーサネットバックボーン上でインフォテインメントトラフィックと共存できるようにします。

車内でのマルチギガビットイーサネットの展開を遅らせる課題は何ですか?

銅価格の上昇、1Gbps以上での電磁適合性の問題、および長期にわたるISO/SAE 21434サイバーセキュリティ認証がすべてプログラムのタイムラインを延長しています。

より広い市場の成長を上回るコンポーネントはどれですか?

コントローラーおよびゲートウェイは、ゾーン設計が統合セキュリティとTSN機能を備えた高ポート数スイッチを必要とするため、年平均成長率7.92%が見込まれています。

最終更新日: