自動車サイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 5.91 十億米ドル |

| 市場規模 (2030) | 14.43 十億米ドル |

| 成長率 (2025 - 2030) | 19.54% CAGR |

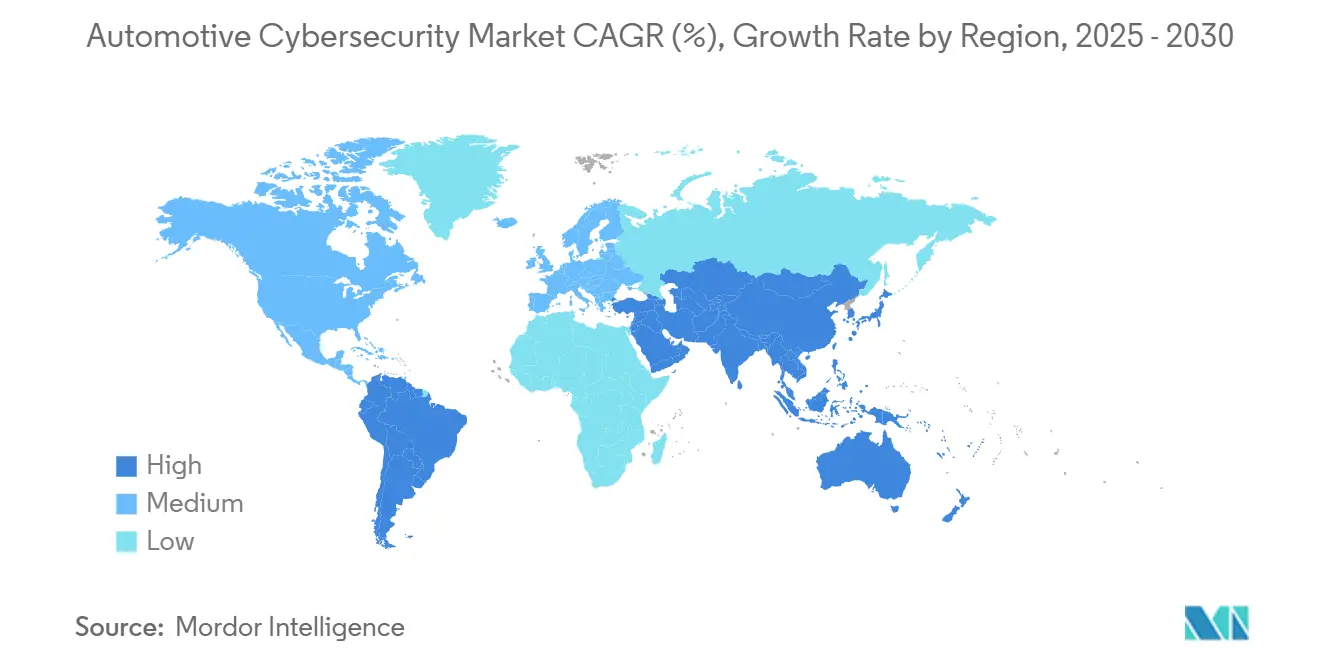

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

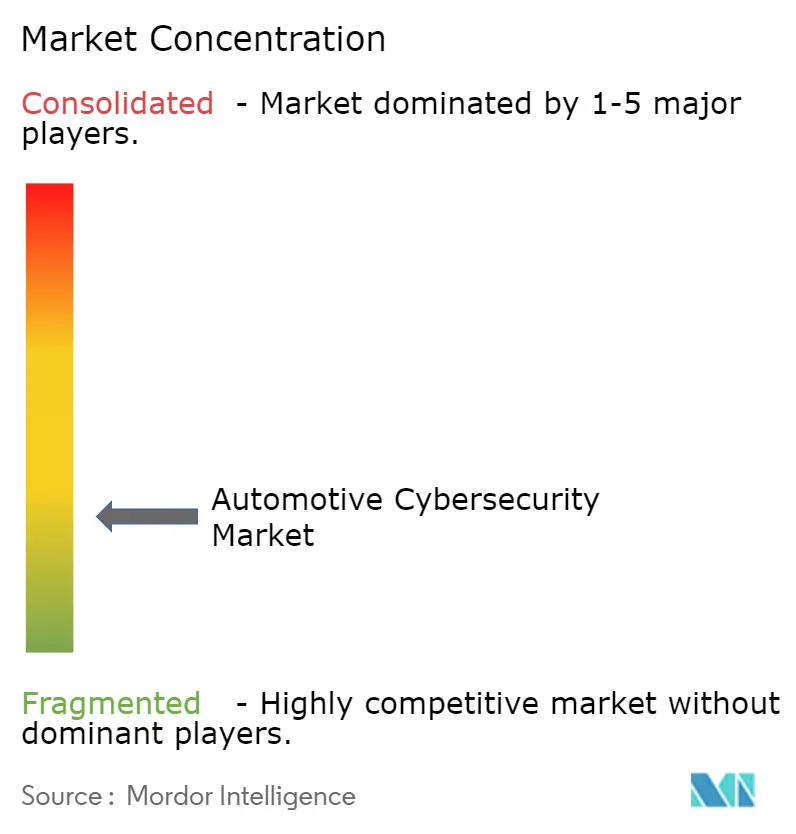

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車サイバーセキュリティ市場分析

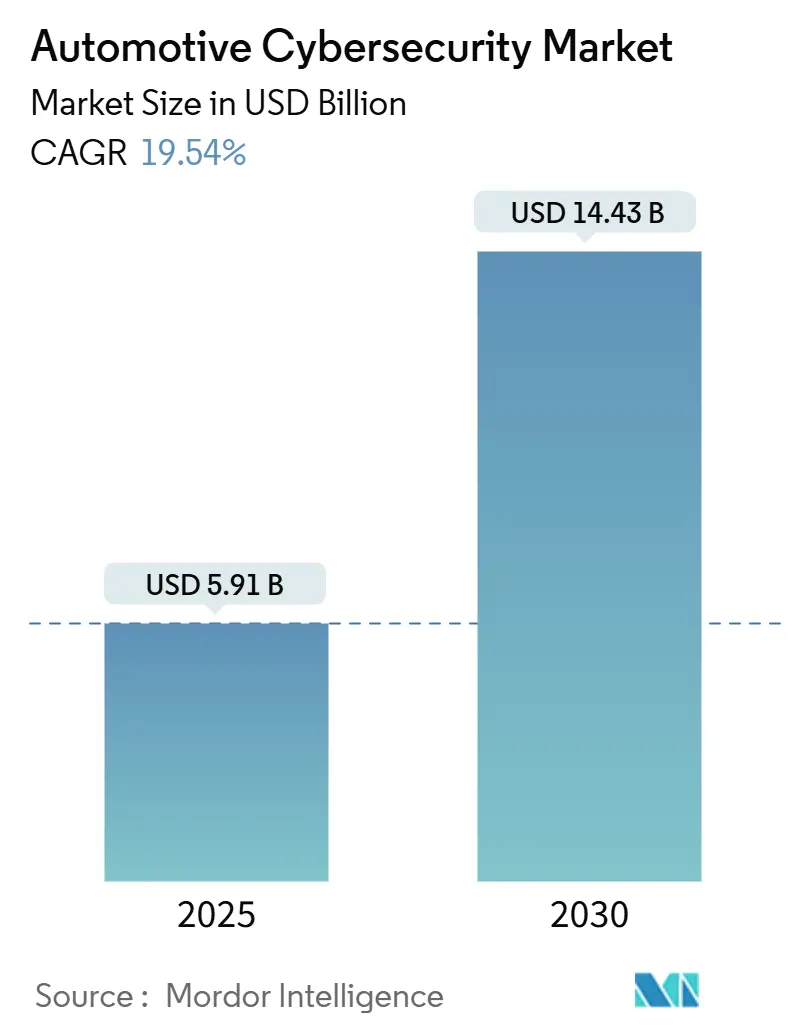

自動車サイバーセキュリティ市場規模は2025年に59億1,000万米ドルと推定され、予測期間(2025年~2030年)に19.54%のCAGRで成長し、2030年までに144億3,000万米ドルに達すると予測されています。

強力な規制執行、電子制御ユニット(ECU)の普及、ソフトウェア定義型車両への移行が攻撃対象領域を拡大し続けており、完成車メーカー(OEM)はセキュリティアーキテクチャの再設計を迫られています。複数の車両機能を高性能ドメインコントローラーに統合することでサイバーリスクが集中し、エンドツーエンドのサイバー保護プラットフォームへの需要が加速しています。UNECE WP.29規制は現在、54カ国における型式認証にサイバーセキュリティ管理システムを義務付けており、ライフサイクル監視とインシデント対応能力を提供するベンダーに有利なコンプライアンス主導の購買サイクルを生み出しています。[1]国連欧州経済委員会、「国連規則第155号 – サイバーセキュリティおよびサイバーセキュリティ管理システム」、unece.org クラウド提供型アナリティクスは、リアルタイムのフリート監視が無線(OTA)アップデートと脅威インテリジェンスに不可欠となるにつれ、自動車サイバーセキュリティ市場をさらに再編しています。一方、OEMエンジニアリングチーム内の慢性的な人材不足が、ハードウェア、ソフトウェア、24時間365日監視をバンドル提供できるマネージドセキュリティサービスプロバイダーにとっての空白市場を生み出しています。

レポートの主要ポイント

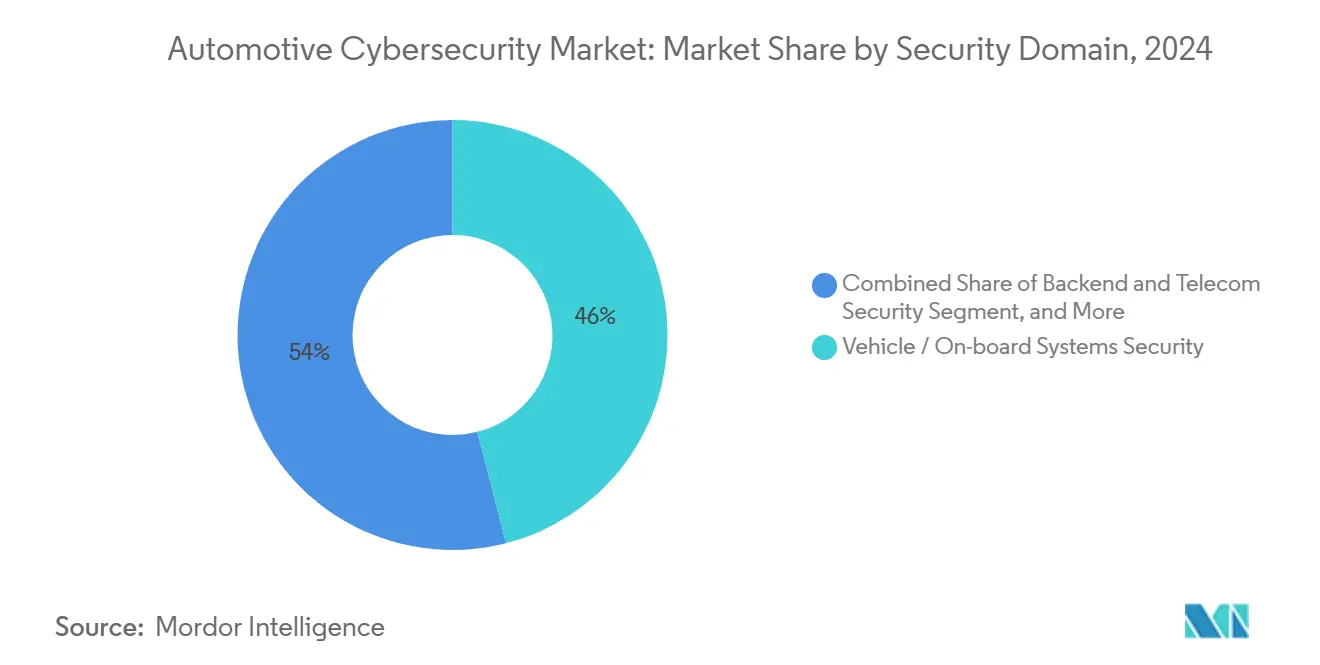

- セキュリティドメイン別では、車両・車載システムセキュリティが2024年の自動車サイバーセキュリティ市場において46.0%の収益シェアを占め首位となり、一方で生産(OTおよびIIoT)セキュリティは2030年にかけて25.0%のCAGRで拡大する見込みです。

- 導入モデル別では、オンプレミスソリューションが2024年の自動車サイバーセキュリティ市場シェアの48.1%を占め、クラウドベースのプラットフォームは2030年にかけて26.8%のCAGRを記録すると予測されています。

- ソリューションタイプ別では、組み込みセキュリティソフトウェアが2024年の自動車サイバーセキュリティ市場規模の37.5%のシェアを占め、クラウドベースのセキュリティプラットフォームは2030年にかけて25.44%のCAGRを記録すると予測されています。

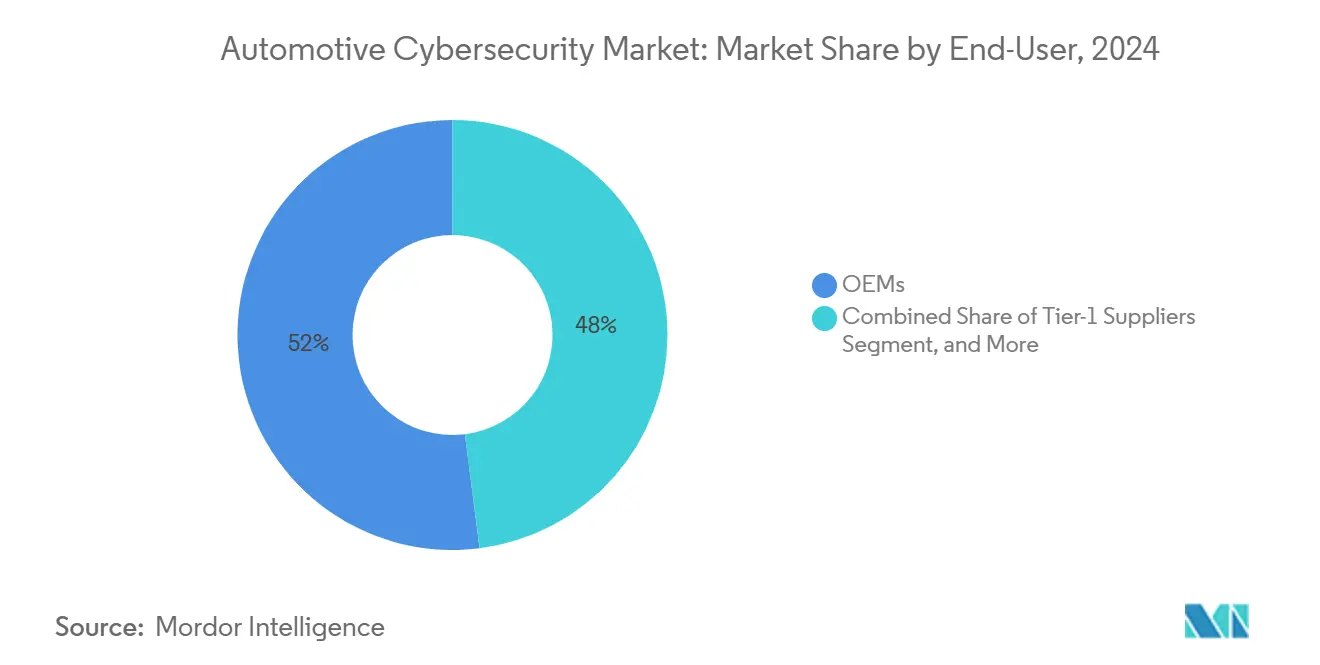

- エンドユーザー別では、OEMが2024年の自動車サイバーセキュリティ市場規模の52.0%を占め、スマートファクトリー事業者は2025年から2030年にかけて24.1%のCAGRで最も速く成長する見込みです。

- 地域別では、欧州が2024年の自動車サイバーセキュリティ市場シェアの34.0%を獲得し、アジア太平洋地域は2030年にかけて25.8%のCAGRを記録する見込みです。

世界の自動車サイバーセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| UNECE WP.29の義務的コンプライアンス期限(2024年以降) | +4.80% | 欧州連合、日本、韓国で最も強力な執行が行われるグローバル市場 | 短期(2年以内) |

| ECUおよびOTAアップデートの攻撃対象領域の急拡大 | +5.20% | 北米と欧州で最も高い露出度を持つグローバル市場 | 中期(2〜4年) |

| OEMによる集中型ソフトウェア定義型車両(SDV)へのシフト | +4.10% | 北米と欧州のプレミアムブランドが牽引するグローバル市場 | 中期(2〜4年) |

| EV充電インフラの脆弱性の増大(過小報告) | +2.90% | APACが中核、北米・欧州への波及 | 長期(4年以上) |

| サイバーセキュリティ対応フリートに対する保険料割引(過小報告) | +2.40% | 北米・欧州、APACで新興 | 長期(4年以上) |

| AIを活用した脅威検知および自動対応システムの採用 | +1.80% | 北米・欧州で早期採用が進むグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

UNECE WP.29の義務的コンプライアンス期限が市場加速を牽引

2024年7月に施行された規則第155号は、自動車メーカーに対し、設計・生産・生産後の監視にわたるサイバーセキュリティ管理システムの導入を義務付けています。[2]TÜV SÜD、「全新車向け義務的デジタルシールド」、tuvsud.com 型式認証は文書化されたリスクアセスメントと検証済みの対策に依存するようになり、すべてのOEMおよびティア1サプライヤーにセキュリティ・バイ・デザインの実践を組み込むことを促しています。この規制の適用範囲は乗用車、小型商用車、時速25kmを超える二輪車、さらにはトレーラーにまで及び、自動車サイバーセキュリティ市場の総対応可能市場を拡大しています。WP.29の下で認定された試験機関は試験バックログの二桁増加を報告しており、コンプライアンス支出が車両全体およびフリート全体の監視サブスクリプションへと急速に進んでいることを示しています。

ECUおよびOTAアップデートの攻撃対象領域の急拡大が脅威ランドスケープを拡大

現代の車両は100以上のECUにわたって1億行以上のコードを搭載しており、悪用可能なバグの発生確率を高めています。[3]Magna International、「自動車産業におけるサイバーセキュリティ」、magna.com OTA機能は機能展開に不可欠である一方、認証と暗号化が厳格に実施されない限り、攻撃者が悪用できるリモートサービスを露出させます。車両対あらゆるもの(V2X)インターフェースが普及するにつれ、自動車メーカーはサードパーティのソフトウェアライブラリを検証し、車両がサービスに投入された後に発見される脆弱性を継続的にパッチ適用しなければなりません。世界のリコールデータは、ソフトウェアの不具合がすでに安全通知の増加するシェアを占めていることを示しており、組み込み型侵入検知と暗号化されたファームウェア配信の必要性を強化しています。

集中型ソフトウェア定義型車両へのOEMシフトがセキュリティアーキテクチャを再編

集中型コンピューティングプラットフォームは、歴史的に分散していたコントローラーを少数の高性能チップに統合し、単一の悪用可能な弱点を全体的な脅威にします。Upstreamの2025年自動車サイバーセキュリティレポートは、観測された攻撃の92%がリモートで実行されたことを指摘しており、境界のみの防御がもはや十分でない理由を強調しています。自動車サイバーセキュリティ市場が拡大するにつれ、エンジニアリング組織内でのDevSecOpsの採用が加速しており、セキュリティ検証が年次ではなく週次のソフトウェアリリースに追いつくようになっています。コントローラーエリアネットワーク(CAN)および自動車用イーサネットトラフィック向けに調整された機械学習を活用した脅威検知が、静的コードレビュー体制を急速に置き換えています。

EVの充電インフラの脆弱性の増大が全体的なリスクを生み出す

オープンチャージポイントプロトコル(OCPP)実装の独立監査では、公共充電器でのサービス拒否攻撃や悪意あるファームウェアフラッシュを可能にする悪用可能なデフォルト設定が示されています。充電器は決済、車両バッテリー管理、グリッド負荷分散システムを連携させているため、侵害は個々の車両をはるかに超えて波及する可能性があります。国家的な充電インフラの展開がセキュリティ強化よりも速度を優先する中、各国政府は充電ネットワークを重要インフラとして分類し始めており、特化した運用技術(OT)セキュリティサプライヤーに対するより厳格な基準と新たな支出の流れを予告しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な脅威進化に対する長い型式認証サイクル | -3.20% | 高度に規制された市場で最も顕著なグローバル市場 | 中期(2〜4年) |

| 自動車グレードのサイバー人材の不足 | -2.80% | 北米・欧州で深刻なグローバル市場 | 長期(4年以上) |

| レガシープラットフォームの後付け改修に伴う高い初期費用(過小報告) | -2.10% | ティア1サプライヤーとアフターマーケットに特に影響するグローバル市場 | 中期(2〜4年) |

| バリューチェーン全体にわたる責任配分の曖昧さ(過小報告) | -1.60% | 新興市場で規制の不確実性があるグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長い型式認証サイクルが迅速な脅威対応を制約

車両の型式認証は通常18〜24ヶ月を要し、その間に新たな悪用手法が設計上の緩和策を上回ることが常態化しています。ISO/SAE 21434がリスクベースのアプローチを形式化しているものの、規制当局の承認は依然として静的な文書スナップショットに依存しています。その結果、OEMは安全認証を維持しながら迅速なパッチ展開を可能にする生産後のアップデートパイプラインを設計しなければならず、フリート全体の修復を遅らせる可能性のある技術的・手続き的なバランス行為となっています。

自動車グレードのサイバーセキュリティ人材の不足が市場の勢いを鈍化

ドメインの収束により、サイバーセキュリティエンジニアは機能安全規格、車載ネットワークプロトコル、リアルタイムオペレーティングシステムを習得することを求められています。Continental AGは、車両プログラムがソフトウェアリリースのペースを圧縮する中でも、シニア組み込みセキュリティポジションの充足に複数四半期のリードタイムを要すると報告しています。これに対応して、マネージド検知・対応(MDR)サービスのベンダーは、OEMおよびティア1サプライヤーの人員制約を補うターンキー型のオファリングを強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セキュリティドメイン別:車両システムが優位を維持しながら生産セキュリティが加速

2024年における自動車サイバーセキュリティ市場規模のうち、車両・車載システムセキュリティに割り当てられた割合は46.0%に達し、パワートレイン、シャシー、先進運転支援機能を保護するための即時の規制圧力を反映しています。セントラルゲートウェイ暗号化、セキュアブート、車載侵入検知が新プラットフォーム全体のベースラインスタックを形成しています。また、データレイクアナリティクスが車両側のログを集中型セキュリティオペレーションセンターに連携させるにつれ、バックエンドおよびテレコムセキュリティへの支出も増加しています。

生産(OTおよびIIoT)セキュリティは、全ドメインの中で最も速い25.0%のCAGRを2030年にかけて記録すると予測されています。スマートファクトリーの展開はロボットコントローラー、プログラマブルロジックコントローラー、産業用イーサネットを融合させており、この収束がITからOTターゲットへと移行するランサムウェア事業者を引き寄せています。Fortinetのテレメトリーは、2024年においてOT特有のマルウェアに最も多く被害を受けた上位3産業の一つとして製造業を挙げています。そのため、自動車メーカーはセグメンテーションポリシー、ゼロトラストアクセス、工場ネットワークを稼働前にストレステストするデジタルツインに投資しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

ソリューションタイプ別:組み込みソフトウェアが優位を維持しながらクラウドプラットフォームが急成長

組み込みセキュリティソフトウェアは、セルラーカバレッジがない状況でも動作するホストベースのファイアウォール、セキュアハイパーバイザー、暗号鍵ストアの強みにより、2024年に37.5%の収益を獲得しました。ハードウェアセキュリティモジュール(HSM)はシステムオンチップにタイルマッピングされ、ブートローダーを保護しOTAアップデートに署名します。同時に、予算管理者が社内のセキュリティオペレーションセンターの拡張よりも予測可能な運用費用を好む場合、マネージドセキュリティサービスの関連性が高まっています。

クラウドベースのセキュリティプラットフォームは、フリートレベルの異常検知がペタバイト規模のテレマティクスデータを処理するディープラーニングモデルに依存するにつれ、2030年にかけて25.44%のCAGRで拡大する見込みです。Cloud4Cは、ソフトウェア定義型車両プログラムが従来のエンドポイントツールよりもクラウドネイティブのセキュリティアナリティクスに多くの予算を割り当てていることを観察しています。車両、充電器、サプライチェーンのアラートを相関させる統合ダッシュボードは、サイロ化された組み込みエージェントだけでは達成できない価値を提供します。

エンドユーザー別:OEMが優位を維持しながらスマートファクトリー事業者が成長を牽引

OEMは2024年の自動車サイバーセキュリティ市場シェアの52.0%を占めました。これはWP.29の下で責任とブランドレピュテーションが車両メーカーに直接帰属するためです。OEMは新プラットフォームの立ち上げ時に暗号化、侵入検知、デジタルツインベースの検証をバンドルしています。ティア1サプライヤーも、契約更新においてサイバーセキュリティ成熟度指標の指定が増加するにつれ、これに追随しています。

スマートファクトリー事業者は、エンタープライズITから生産ロボットまで脅威境界を拡大する高速5Gプライベートネットワークに牽引され、2030年にかけて24.1%のCAGRで収益を成長させる見込みです。Fusion Worldwideは、半導体不足が工場停止コストへの意識を高め、OT中心のセキュリティ投資を加速させていることを指摘しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

導入形態別:オンプレミスの管理が維持されながらクラウドの勢いが高まる

オンプレミスのインストールが支出の48.1%を占めており、OEMが共有インフラを経由させることを躊躇する開発ツールチェーン、ビルドサーバー、独自データに対して好まれています。Webrootの分析は、ローカル展開が車両検証中の確定的なレイテンシと診断アクセスを促進することを指摘しています。

しかし、クラウド展開は26.8%のCAGRで急速に進んでおり、変動するOTAトラフィックに対応する弾力性と、OEM間の脅威インテリジェンス共有によって実現されています。車両内のエッジアナリティクスとクラウドでのポリシーオーケストレーションを組み合わせたハイブリッドモードが、2026年モデルイヤーのプラットフォームに選ばれるアーキテクチャとして台頭しています。

地域分析

欧州は2024年の自動車サイバーセキュリティ市場収益の34.0%を生み出し、欧州連合によるすべての新車カテゴリーへのWP.29の全面的な執行に支えられています。ドイツのプレミアムブランドのクラスターが車両セキュリティオペレーションセンター(VSOC)のパイロット採用を加速させ、英国は深いインフォセック能力を活用してサイバーリスクプールと保険商品を育成しています。国境を越えた規制の整合により、サプライヤーは一度認証を取得すればブロック全体に展開でき、市場投入までの時間を短縮しています。

アジア太平洋地域は、中国がバッテリー電気自動車の輸出を拡大し、日本が強化されたバックエンドゲートウェイを必要とする高帯域幅の車載インフォテインメントを統合するにつれ、2030年にかけて25.8%のCAGRを記録すると予測されています。特に中国のバッテリー交換エコシステムは、国産のHSMベンダーが対応しつつある新たな認証課題を生み出しています。韓国の全国的な5Gカバレッジは、低レイテンシの証明書管理に依存するV2Xパイロットを触媒しており、地元の通信事業者からの新たな投資を集めるサブセグメントとなっています。

世界の自動車サイバーセキュリティ市場において、北米は無線アップデートガイドラインとサイバーセキュリティラベリングスキームを形成する規制委員会を通じて引き続き影響力を行使しています。米国に本社を置くOEMとテクノロジー企業のアライアンスが機械学習ベースの侵入検知に関する特許を推進し、カナダの製造回廊は連邦の研究開発税額控除を車両セキュリティプロトタイプと連携させています。メキシコの輸出志向の組立工場は、USMCA貿易フローを支える生産ラインを保護するためにOTマイクロセグメンテーションを採用しています。

競合ランドスケープ

自動車サイバーセキュリティ市場は、レガシーなティア1サプライヤーとニッチなサイバーセキュリティスタートアップ、ハイパースケールクラウドプロバイダーが交差する中程度の分散状態にあります。Continental AGとRobert Bosch GmbHはシリコンレベルで暗号鍵とセキュアブートを統合し、Argus Cyber SecurityとKaramba Securityはリソース制約のあるECU向けに調整された軽量なホストベースの侵入防止モジュールに注力しています。テクノロジー大手は買収を通じて参入しており、BlackBerry LimitedはQNXリアルタイムOSの普及を活用してCylanceのAI防御を車両ドメインに展開し、Intel CorporationはMobileyeから継承したシリコンルートオブトラストの能力を自動運転スタック全体に拡張しています。

戦略的パートナーシップが市場開拓の戦略を定義しています。Upstream Securityは2025年にOTORIOと提携し、フリート中心のデータレイクと工場フロアの脅威ハンティングを統合し、設計から廃棄まで継続的なカバレッジを提供しています。[4] BMW i VenturesによるRunSafe Securityへの1,200万米ドルの出資は、サプライチェーンバイナリの強化におけるOEMベンチャーキャピタルの役割を示しています。Cadence Design Systemsが計画するSecure-ICの買収は、次世代ドメインコントローラー内のプレシリコンサイドチャネル耐性IPブロックへの需要の高まりを示しています。

人材不足が深刻な状況でマネージドセキュリティサービスが注目を集めています。HSBの「Cyber for Auto」ポリシーは保険と継続的なVSOC監視をバンドルし、社内アナリストを持たない小規模フリート事業者にアピールしています。クラウドハイパースケーラー、特にGoogle Cloudは、混合ブランドのフリートからペタバイト規模のテレメトリーを取り込むAI駆動のログ分析パイプラインを提供することで地位を固めています。

自動車サイバーセキュリティ産業のリーダー企業

Harman International Industries, Incorporated

Continental AG

Aptiv PLC

BlackBerry Limited

NXP Semiconductors N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Upstream Securityが車両と工場のエコシステムにわたる統合保護を提供するためにOTORIOと提携しました。

- 2025年2月:NCC GroupがコネクテッドビークルのためのAuto-ISACに戦略的パートナーとして参加し、脅威インテリジェンスの共有を拡大しました。

- 2025年2月:Upstream Securityが自動車VSOCの調査・対応ワークフローを自動化するOcean AIを発表しました。

- 2025年1月:Cadence Design Systemsが自動車半導体顧客に組み込みセキュリティIPを提供するためにSecure-ICを買収する意向を発表しました。

世界の自動車サイバーセキュリティ市場レポートの調査範囲

| 車両・車載システムセキュリティ |

| バックエンドおよびテレコムセキュリティ |

| 生産(OTおよびIIoT)セキュリティ |

| サプライチェーンおよびロジスティクスセキュリティ |

| ハードウェアセキュリティモジュール(HSM) |

| 組み込みセキュリティソフトウェア |

| マネージドセキュリティサービス |

| クラウドベースのセキュリティプラットフォーム |

| セキュリティテストおよび監査ツール |

| OEM |

| ティア1サプライヤー |

| アフターマーケットサービスプロバイダー |

| フリートおよびモビリティ事業者 |

| スマートファクトリー事業者 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジアその他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| セキュリティドメイン別 | 車両・車載システムセキュリティ | |

| バックエンドおよびテレコムセキュリティ | ||

| 生産(OTおよびIIoT)セキュリティ | ||

| サプライチェーンおよびロジスティクスセキュリティ | ||

| ソリューションタイプ別 | ハードウェアセキュリティモジュール(HSM) | |

| 組み込みセキュリティソフトウェア | ||

| マネージドセキュリティサービス | ||

| クラウドベースのセキュリティプラットフォーム | ||

| セキュリティテストおよび監査ツール | ||

| エンドユーザー別 | OEM | |

| ティア1サプライヤー | ||

| アフターマーケットサービスプロバイダー | ||

| フリートおよびモビリティ事業者 | ||

| スマートファクトリー事業者 | ||

| 導入形態別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

自動車サイバーセキュリティ市場の現在の価値と期待される成長は?

自動車サイバーセキュリティ市場規模は2025年に59億1,000万米ドルに達し、2030年までに144億3,000万米ドルに達すると予測されており、19.54%のCAGRを記録します。

最大の収益シェアを持つセキュリティドメインはどれですか?

車両・車載システムセキュリティが2024年の世界支出の46.0%を占めました。

自動車サイバーセキュリティ市場で最も急速に拡大している地域はどこですか?

アジア太平洋地域は電気自動車の普及と5Gベースのコネクティビティプログラムに牽引され、2030年にかけて25.8%のCAGRで成長すると予測されています。

UNECE WP.29規制は購買決定にどのような影響を与えますか?

2024年7月以降、54カ国で販売されるすべての新車はサイバーセキュリティ監査に合格しなければならず、OEMはライフサイクル監視とインシデント対応ソリューションを優先するよう促されています。

クラウドベースのプラットフォームが車両セキュリティで注目を集めている理由は何ですか?

フリート全体の異常検知とAI駆動の脅威アナリティクスには、オンプレミスのハードウェアがコスト効率よく提供できない弾力的なコンピューティング能力が必要であり、クラウド展開の26.8%のCAGRを牽引しています。

OEMがサイバーセキュリティの人材不足に対処するための戦略は何ですか?

多くの自動車メーカーはマネージドセキュリティサービスプロバイダーと提携し、DevSecOpsツールチェーンを活用して社内の専門知識の不足を補い、継続的なコンプライアンスとより迅速なパッチサイクルを確保しています。

最終更新日: