Marktgröße und Marktanteil der Fahrzeuginternen Vernetzung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.09 Milliarden US-Dollar |

| Marktgröße (2031) | 4.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.86% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Fahrzeuginternen Vernetzung von Mordor Intelligence

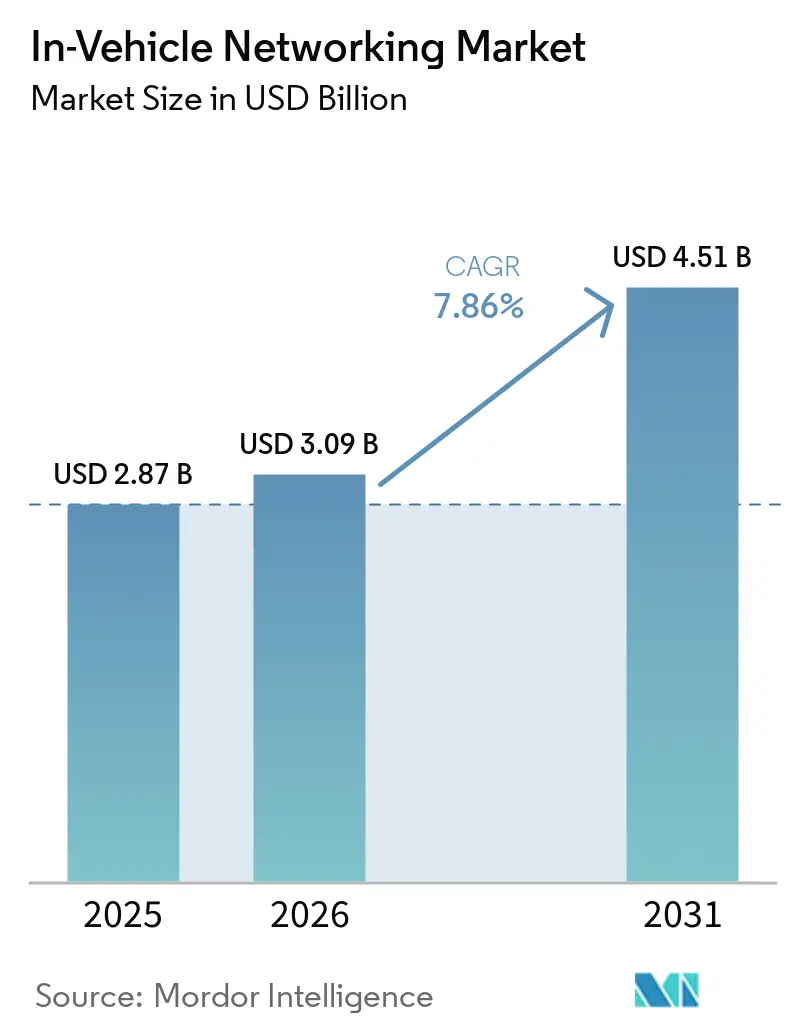

Die Marktgröße für fahrzeuginterne Vernetzung wurde im Jahr 2025 auf 2,87 Milliarden USD geschätzt und soll von 3,09 Milliarden USD im Jahr 2026 auf 4,51 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,86 % während des Prognosezeitraums (2026–2031). Die Konvergenz zonaler elektrisch-elektronischer Architekturen, verbindliche Normen für zeitkritische Netzwerke (TSN) und der steigende ADAS-Sensorbandbreitenbedarf gestalten Produkt-Roadmaps weltweit neu. Erstausrüster konsolidieren bis zu 100 elektronische Steuergeräte in weniger als 15 zonale Gateways, reduzieren die Kabelbaumasse um bis zu 30 % und verkürzen die Fahrzeugentwicklungszyklen. Automotive Ethernet verdrängt Legacy-Protokolle in den Bereichen Infotainment und ADAS, da Multi-Gigabit-Backbones Over-the-Air-Updates und zentralisierte Rechenleistung unterstützen. Halbleiteranbieter mit vertikal integrierten Mikrocontroller-, Switch- und Transceiver-Portfolios festigen ihre Position bei Gateway-Design-ins, während kleinere Spezialisten für softwaredefinierten Fahrzeuge Middleware-Lücken schließen. Erhöhte Zertifizierungskosten für Cybersicherheit, Rohstoffpreisinflation und Engpässe bei der elektromagnetischen Verträglichkeit bleiben kurzfristige Gegenwindfaktoren, werden jedoch voraussichtlich die langfristige Entwicklung des Marktes für fahrzeuginterne Vernetzung nicht beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

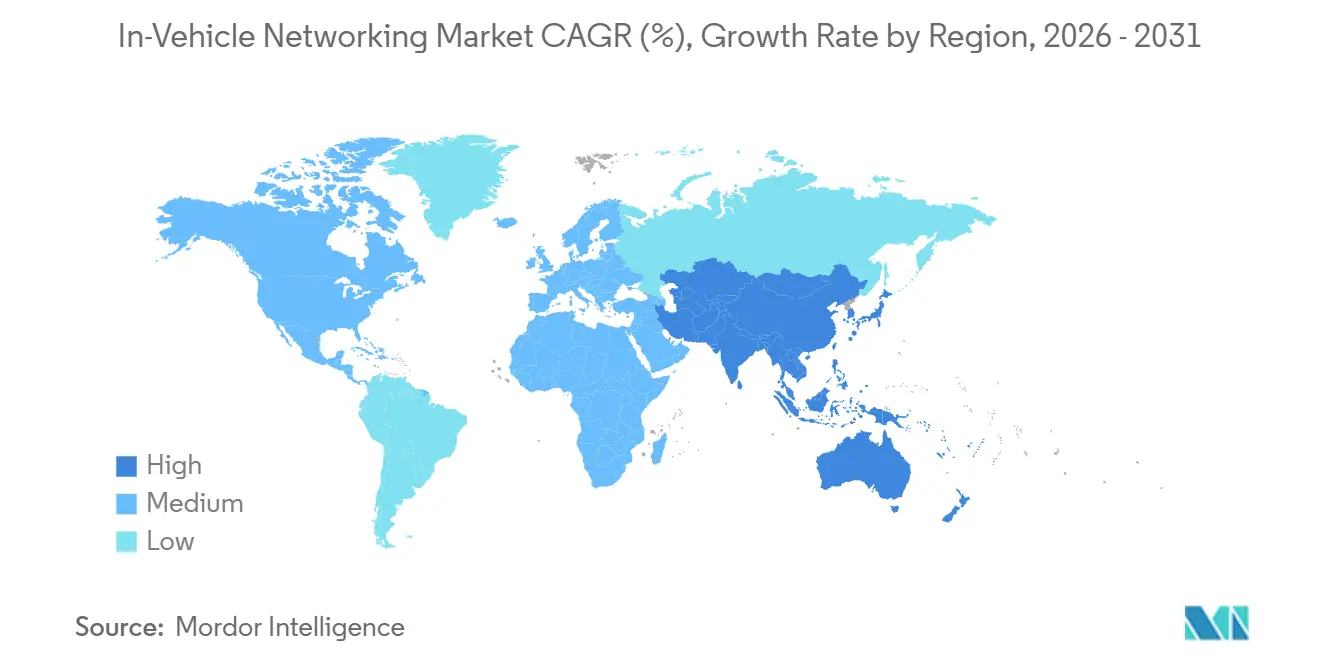

- Nach Geografie hielt Asien-Pazifik 43,78 % des Wertes von 2025, während das Segment Naher Osten und Afrika auf dem Weg zur höchsten CAGR von 8,94 % ist. Die schnellste CAGR von 7,93 % bis 2031.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen 55,34 % des Umsatzes im Jahr 2025, während Geländefahrzeuge und Spezialfahrzeuge voraussichtlich mit einer CAGR von 8,23 % bis 2031 wachsen werden.

- Nach Anwendung entfiel auf Infotainment und Telematik ein Anteil von 32,45 % an der Marktgröße für fahrzeuginterne Vernetzung im Jahr 2025, mit einer CAGR von 7,97 % bis 2031.

- Nach Komponente dominierten Transceiver mit einem Anteil von 39,86 % im Jahr 2025, während Steuergeräte und Gateways mit einer CAGR von 7,92 % am schnellsten wachsen sollen, da zonale Architekturen an Bedeutung gewinnen.

- Nach Geografie hielt Asien-Pazifik 43,78 % des Wertes von 2025, während das Segment Naher Osten und Afrika auf dem Weg zur höchsten CAGR von 8,94 % bis 2031 ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für fahrzeuginterne Vernetzung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrzeugelektrifizierung und steigender ADAS-Bandbreitenbedarf | +1.8% | Global, frühe Konzentration in China, der Europäischen Union und Nordamerika | Mittelfristig (2–4 Jahre) |

| OEM-Migration von domänenbasierter zu zonaler E/E-Architektur | +1.5% | Global, angeführt von OEMs aus der Europäischen Union und China | Mittelfristig (2–4 Jahre) |

| Einführung von zeitkritischen Netzwerken in Automotive Ethernet | +1.3% | Global, vorangetrieben durch IEEE-Standardisierung | Langfristig (≥4 Jahre) |

| Proliferation von Infotainment- und Telematikfunktionen | +1.2% | Global, frühe Einführung im Premiumsegment in Nordamerika und der Europäischen Union | Kurzfristig (≤2 Jahre) |

| Regulatorische Vorgaben für fortschrittliche Sicherheitsnetzwerke | +1.0% | Europäische Union, China, Ausstrahlungseffekte auf Indien und ASEAN | Kurzfristig (≤2 Jahre) |

| Druck zur Standardisierung der NEV-Plattform in China | +0.8% | Chinas Inlandsmarkt, Exportauswirkungen auf ASEAN und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrzeugelektrifizierung und steigender ADAS-Bandbreitenbedarf

Batterie-elektrische und Plug-in-Hybrid-Plattformen integrieren bis zu 40 % mehr Sensoren als Pendants mit Verbrennungsmotor und erzeugen mehrere Terabyte Rohdaten pro Stunde. Legacy-CAN-FD-Verbindungen mit fünf Megabit pro Sekunde können dieses Volumen nicht effizient bewältigen, was zur weit verbreiteten Einführung von 100BASE-T1 und 1000BASE-T1 Ethernet für die Sensorfusions-Rückübertragung führt. Mikrocontroller-Anbieter integrieren nun 10BASE-T1S Niedriggeschwindigkeits-Ethernet in Edge-Knoten, damit kostengünstige Temperatur- und Drucksensoren zonale Gateways speisen können, die dann aggregierten Datenverkehr auf Gigabit-Trunks weiterleiten. Zentralisierte Architekturen verkürzen auch die Kabellänge und steigern die Reichweite energiedichter Akkupacks.[1]BMW Group, "Neue Klasse Zonal Platform Wiring Reduction," BMW.com Over-the-Air-Updates für Wahrnehmungssoftware können zehn Gigabyte pro Fahrzeug überschreiten, eine Last, die nur Gigabit-Ethernet in Verbindung mit 5G oder Satelliten-Offload bewältigen kann. Chinas GB/T 32960-Echtzeit-Telematikvorschrift steigert den Uplink-Bedarf weiter und verstärkt die Ethernet-Einführung.[2]Ministerium für Industrie und Informationstechnologie, "GB/T 32960 NEV-Ferndienstleistungsregeln," Miit.gov.cn

OEM-Migration von domänenbasierter zu zonaler E/E-Architektur

Herkömmliche Domänenlayouts erforderten kilometerlange Kabelbäume und bis zu 100 Steuergeräte. Zonale Topologien verlagern die Rechenleistung in drei bis fünf regionale Gateways, die in der Nähe der physischen Lasten positioniert sind, reduzieren das Kabelgewicht um bis zu 30 % und verringern die Latenz durch den Wegfall von Domänenübergängen. Einen frühen Produktionsbeweis lieferte Volkswagens China Electronic Architecture, die die Anzahl der Steuergeräte um 30 % reduzierte und die Software-Release-Zyklen halbierte. Zonale Gateways müssen LIN, CAN-FD, FlexRay und Ethernet überbrücken und dabei die Cybersicherheitsanforderungen nach ISO 21434 und die AUTOSAR Adaptive-Kompatibilität erfüllen. Silizium, das 16 oder mehr CAN-Kanäle mit integrierten TSN-Switches und Hardware-Sicherheitsmodulen vereint, ist daher sehr gefragt.

Einführung von zeitkritischen Netzwerken in Automotive Ethernet

TSN bringt deterministische Zeitsteuerung in gemeinsam genutzte Ethernet-Fabrics, sodass sicherheitskritische Steer-by-Wire-Pakete nie hinter Videostreams warten müssen. Das IEEE 802.1DG-2025-Profil bündelt Zeitsynchronisation, Verkehrsformung und Frame-Preemption für Automobilplattformen. Produktionsreife Zehn-Port-Switches mit Hardware-Qbv-Scheduling garantieren nun eine Latenz von unter 100 Mikrosekunden vom Sensor bis zum Prozessor. Premiummarken haben Daten veröffentlicht, die eine Zehn-Millisekunden-Regelkreisschließung für automatisches Notbremsen über TSN-Trunks belegen. Zertifizierungsstellen starteten 2024 TSN-Interoperabilitäts-Testbeds, die OEMs helfen, das Black-Box-Integrationsrisiko zu reduzieren.

Proliferation von Infotainment- und Telematikfunktionen

High-Definition-Streaming, Echtzeit-Navigation und Sprachassistenten treiben die Infotainment-Bandbreite weit über 1 Gigabit pro Sekunde. Ein Over-the-Air-Rollout konversationeller künstlicher Intelligenz an 2,5 Millionen Fahrzeuge im Jahr 2025 erforderte Multi-Gigabit-Ethernet zur lokalen Synchronisierung von Modellen. Rundfunkstandards wie ATSC 3.0 können Zehn-Gigabyte-Dateien gleichzeitig an große Fahrzeugflotten liefern, aber Fahrzeuge benötigen weiterhin Ethernet-Speichercontroller zur Pufferung der Daten. Publish-Subscribe-Middleware, die nach ASIL-D zertifiziert ist, läuft nun auf Ethernet, um Anwendungen von der Netzwerkinfrastruktur zu entkoppeln und Feature-Releases zu beschleunigen. Mit steigender Anzahl von Displays verdrängt Automotive SerDes über Ethernet MOST und LVDS zunehmend.

Analyse der Hemmnisse des Marktes für fahrzeuginterne Vernetzung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kabelbaumgewicht und Kosteninflation gegenüber Stücklistenzielen | -0.9% | Global, am stärksten in Indien, ASEAN und Südamerika | Kurzfristig (≤2 Jahre) |

| Komplexität der Cybersicherheitszertifizierung für Multi-Protokoll-Stacks | -0.7% | Europäische Union, China, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Thermische und EMV-Integritätsgrenzen bei ≥1 Gbps | -0.5% | Global, insbesondere bei kompakten Fahrzeuglayouts | Langfristig (≥4 Jahre) |

| OEM-spezifische proprietäre Netzwerk-Stacks, die die Interoperabilität behindern | -0.4% | Global, Tier-2-Fragmentierung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kabelbaumgewicht und Kosteninflation gegenüber Stücklistenzielen

Kabelbäume wiegen in batterie-elektrischen Modellen bis zu 80 Kilogramm und belasten die Reichweite. Anfang 2026 lag der Kupferpreis im Durchschnitt bei 10.700 USD pro Tonne, und Silber stieg auf 99 USD pro Unze, was die Kabelkosten um fast ein Fünftel erhöhte. Der Wechsel von 400-Volt- auf 800-Volt-Architekturen halbiert den Leiterquerschnitt, erfordert jedoch höher bewertete Steckverbinder, die einen Teil der Einsparungen wieder aufzehren. Die zonale Integration reduziert die Kabellänge um etwa ein Viertel, erfordert jedoch zusätzliches Gateway-Silizium, das die Steuergerätekosten um mehr als ein Drittel erhöht. Indische Zulieferer, die im Rahmen produktionsgebundener Anreize lokalisieren, sehen sich besonders engen Stücklistengrenzen gegenüber.

Komplexität der Cybersicherheitszertifizierung für Multi-Protokoll-Stacks

UN ECE R155 und R156 schreiben eine durchgängige Cybersicherheits-Governance vor, während ISO/SAE 21434 eine Bedrohungsanalyse für jede Netzwerkschnittstelle erfordert. Gateways, die zwischen CAN-FD, FlexRay und Ethernet übersetzen, durchlaufen nun mehrere Runden Penetrationstests, Fuzzing und kontinuierliche Überwachung, was die Validierungszeitpläne um bis zu neun Monate verlängert. Hardware-Beschleuniger für MACsec-Verschlüsselung und Post-Quanten-Kryptografie reduzieren den Laufzeit-Overhead, erhöhen jedoch die Designkomplexität und die Siliziumkosten. Zertifizierungsstellen führten gebührenpflichtige Audits ein, die die Markteinführungsbudgets um bis zu 100 USD pro Fahrzeug belasten können, eine Last, die kleinere Tier-2-Zulieferer nur schwer tragen können.[3]Korea Quality Foundation, "ISO/SAE 21434 Audit-Angebot," Kqf.or.kr

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für fahrzeuginterne Vernetzung

Nach Protokoll/Technologie:

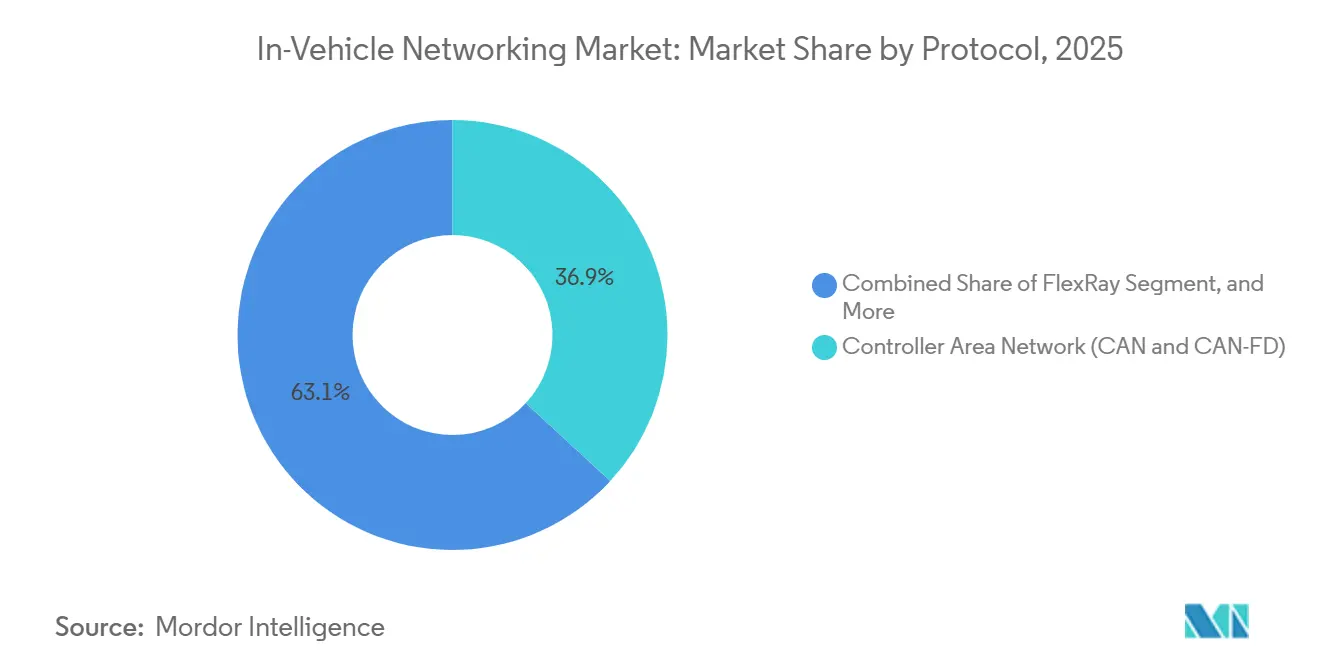

Ethernet expandiert, während CAN-FD die Volumenführerschaft behältCAN und CAN-FD hielten 2025 einen Marktanteil von 36,89 % am Markt für fahrzeuginterne Vernetzung dank ihrer niedrigen Kosten und ihrer fest verankerten Nutzung in Antriebsstrang- und Karosseriesteuerungskreisen. FlexRay ist zwar eine Nische, ist jedoch für eine CAGR von 7,93 % positioniert, da Steer-by-Wire- und Brake-by-Wire-Plattformen seine deterministische Dual-Channel-Redundanz benötigen. Automotive Ethernet skaliert nun von 10 Megabit bis 10 Gigabit pro Sekunde, sodass Infotainment, ADAS und zentralisierte Rechenleistung auf einem Backbone koexistieren können – eine Verschiebung, die durch IEEE 802.1DG-2025 formalisiert wurde. LIN bleibt das Arbeitstier unter 20 Kilobit für Sitz-, Spiegel- und Beleuchtungsfunktionen. MOST setzt seinen Rückgang fort, da seine 150-Megabit-Obergrenze nicht mit den Anforderungen des 4K-Streamings Schritt halten kann.

Multi-Protokoll-Mikrocontroller, die CAN-FD, LIN und FlexRay integrieren, reduzieren die Platinenanzahl und verkürzen die Validierungszeit, da zonale Gateways Karosseriefunktionen übernehmen. Das aufkommende CAN-XL erhöht die Einzelrahmen-Nutzlast auf 2.048 Bytes und positioniert sich als Brücke zwischen Legacy-Steuerungskreisen und Ethernet-Tunneln. Sichere 1000BASE-T1-PHYs mit integriertem MACsec und 1588-Zeitstempelung reduzieren die Platinenfläche im Vergleich zu diskreten Implementierungen um bis zu 15 %. Die an Ethernet-PHYs gebundene Marktgröße für fahrzeuginterne Vernetzung wird daher die Knotenanzahl übertreffen, da der durchschnittliche Preis pro Port steigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp:

Geländefahrzeuge gewinnen an DynamikIm Jahr 2025 entfielen auf Personenkraftwagen 55,34 % des Gesamtumsatzes, was einer Jahresproduktion von rund 70 Millionen Einheiten entspricht. Während Bau-, Landwirtschafts- und Bergbaumaschinen geringere Volumina verzeichneten, wird für sie eine CAGR von 8,23 % prognostiziert. Dieses Wachstum wird durch Flottenbesitzer angetrieben, die zunehmend vorausschauende Wartung und Ferndiagnose suchen, die beide Ethernet-Gateways erfordern. Die zunehmende Einführung fortschrittlicher Telematik-Systeme und die IoT-Integration in diesen Maschinensegmenten unterstützt diesen Trend weiter.

Leichte Nutzfahrzeuge profitieren von der Komponentengemeinsamkeit mit Personenkraftwagen, was es ihnen ermöglicht, Gigabit-Backbones zu minimalen Mehrkosten zu übernehmen. Schwere Lkw müssen neue Vorschriften für automatisierte Lenkung erfüllen, die deterministisches Ethernet obligatorisch machen. Geländefahrzeug-Designer setzen IP69K-bewertete CAN-zu-Ethernet-Brücken ein, damit Geräte Staub, Vibrationen und Wasserstrahlen standhalten können. Diese Trends halten die Marktgröße für fahrzeuginterne Vernetzung im Spezialfahrzeugsegment auf einem steileren Wachstumspfad als die Gesamtbasis.

Nach Anwendung:

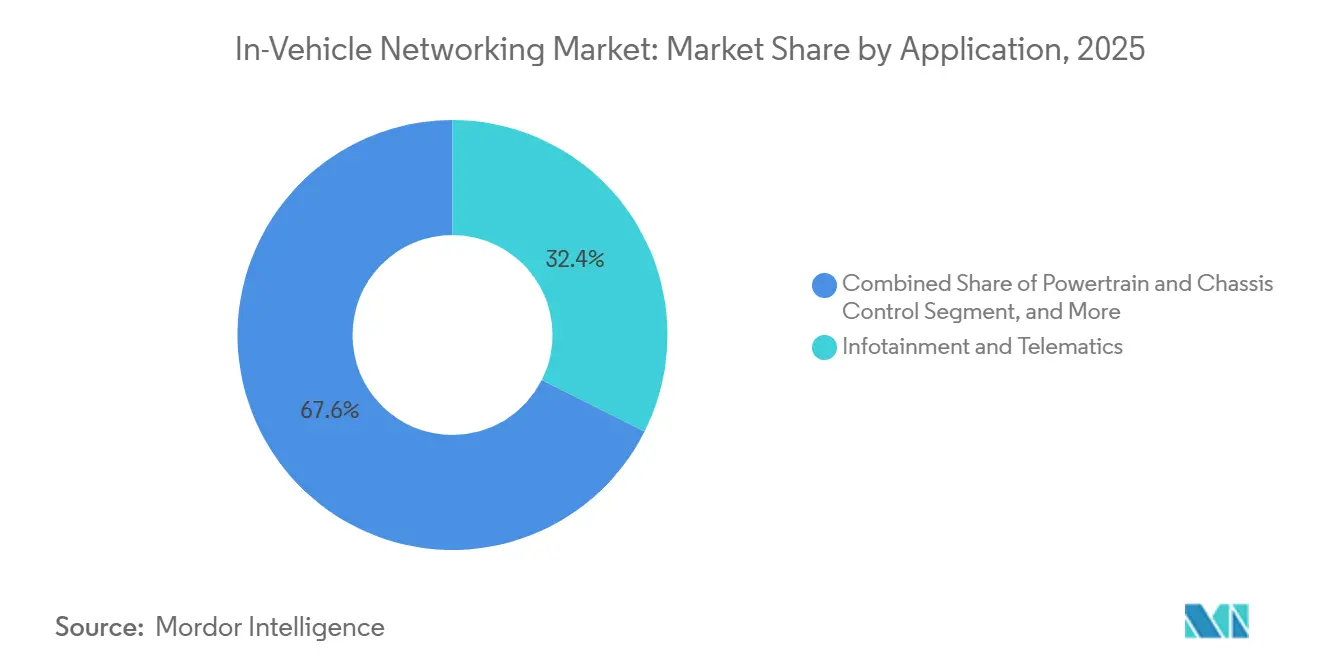

Infotainment und ADAS treiben den BandbreitenzuwachsInfotainment und Telematik tragen bereits 32,45 % des Wertes von 2025 bei und werden mit 7,97 % wachsen, da hochauflösende Displays, Streaming-Inhalte und Assistenten auf Basis künstlicher Intelligenz Multi-Gigabit-Verbindungen erfordern. Die zunehmende Einführung vernetzter Fahrzeug-Ökosysteme und Over-the-Air-Updates treibt weitere Fortschritte in diesem Segment voran. Autonome Fahrrechendomänen, obwohl neuer, stellen das am schnellsten wachsende Segment dar, da zentralisierte Prozessoren 10-Gigabit-Sensordaten für Level-2+-Funktionen verarbeiten. Der wachsende Fokus auf Sensorfusionstechnologie treibt auch die Entwicklung autonomer Fahrsysteme voran.

Sicherheitskritische Nachrichten werden auf TSN-fähiges Ethernet umgestellt, damit Brake-by-Wire- und Steer-by-Wire-Regelkreise in unter zehn Millisekunden schließen. Die Antriebsstrangsteuerung bevorzugt weiterhin CAN-FD aufgrund seiner Stücklistenkosten von unter 5 USD und seiner bewährten Zuverlässigkeit. Die Karosseriesteuerung bleibt LIN-zentriert, bis weitere Kostensenkungen bei Ethernet eintreten. Die wachsende Datendichte stellt sicher, dass die an Infotainment und ADAS gebundene Marktgröße für fahrzeuginterne Vernetzung schneller wächst als die Stückzahllieferungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente:

Steuergeräte und Gateways profitieren von zonalen ArchitekturenIm Jahr 2025 dominierten Transceiver den Markt mit einem bedeutenden Anteil von 39,86 % an jedem Netzwerkknoten. Während Funktionen konsolidiert wurden, verzeichneten sowohl Steuergeräte- als auch Gateway-Silizium eine robuste Wachstumsrate von 7,92 %. Dieser Anstieg ist auf die steigende Nachfrage regionaler Aggregate nach TSN-Switches mit hoher Portanzahl und Hardware-Sicherheitsmodulen zurückzuführen. Der zunehmende Einsatz industrieller Automatisierungssysteme und der Wandel hin zu Industrie 4.0 treiben die Nachfrage nach diesen Technologien weiter an. Darüber hinaus verbessert die Integration fortschrittlicher Kommunikationsprotokolle die Effizienz und Skalierbarkeit von Netzwerkinfrastrukturen.

Acht-Port-Gigabit-Switches, die Verkehrsformung und MACsec integrieren, reduzieren die Gateway-Platinenfläche um zweistellige Prozentwerte und bilden die Grundlage für sichere Fabrics mit gemischter Kritikalität. Kabel und Steckverbinder, obwohl ein Volumenstandard, wachsen langsamer angesichts des Kupferpreisdrucks und der OEM-Migration zu Aluminiumleitern. EMI-unterdrückende Drosseln verkleinern Steckverbinder-Footprints und reduzieren das Kabelbaumgewicht, was den Kosten- und Massenanforderungen der OEMs entspricht. Mit der Verbreitung zonaler Architekturen wird der vom Markt für fahrzeuginterne Vernetzung beanspruchte Anteil intelligenter Gateways im Vergleich zu passiver Verkabelung weiter wachsen.

Geografische Analyse

APAC-Markt für fahrzeuginterne Vernetzung

Asien-Pazifik hielt 43,78 % des Umsatzes im Jahr 2025, gestützt durch Chinas Pkw-Produktion von 27 Millionen Einheiten und Indiens neu angekündigtes Werk mit 300.000 Einheiten, das auf eine 75-prozentige Lokalisierung des NEV-Inhalts abzielt. Plattformvorschriften gemäß GB/T 32960 drängen jeden chinesischen OEM zu Ethernet-Gateways mit integriertem 5G-Uplink, was das Siliziumvolumen beschleunigt. Indiens produktionsgebundene Anreize ziehen Netzwerkkomponentenlieferanten in lokale Cluster, senken die Zollbelastung und stärken den regionalen Markt für fahrzeuginterne Vernetzung. Japan und Südkorea konzentrieren sich auf Premium-ADAS-Funktionen und schaffen eine frühe Nachfrage nach TSN-Hardware.

Nordamerika-Markt für fahrzeuginterne Vernetzung

Nordamerika hielt rund ein Viertel der Ausgaben im Jahr 2025, unterstützt durch 11 Millionen Leichtlastwagen- und SUV-Produktionen in den Vereinigten Staaten sowie exportorientierte Montage in Mexiko. Der regulatorische Schwung für automatisiertes Spurhalten und Over-the-Air-cybersichere Updates hält die Ethernet-Durchdringung aufrecht. Start-ups aus dem Silicon Valley liefern SDV-Middleware, die die Integrationszeit für OEMs im Raum Detroit verkürzt und gesunde Investitionen in Gateways und zentralisierte Rechenkapazitäten unterstützt. Der Inflation Reduction Act der Vereinigten Staaten fördert die inländische Batterie- und Elektronikversorgung und bietet Subventionen, die den Markt für fahrzeuginterne Vernetzung indirekt ankurbeln.

EMEA- und Südamerika-Markt für fahrzeuginterne Vernetzung

Europa erzielte einen Anteil von 20–22 % auf der Grundlage von Luxus- und Performancemarken, die bei zonalen Topologien, zentralisiertem ADAS und ISO-21434-Zertifizierung führend sind. Die UN-ECE-Rechtsetzung synchronisiert Sicherheits- und Cybersicherheitsfristen in den Mitgliedstaaten und stimuliert planbare Einführungszeitpläne für Ethernet- und FlexRay-Upgrades. Osteuropäische Werke nutzen niedrigere Lohnkosten für die Montage von Kabelbäumen und Glasfaserverbindungen und sichern so die regionale Kostenwettbewerbsfähigkeit. Der Nahe Osten und Afrika, obwohl heute nur eine mittlere einstellige Basis, steuert bis 2031 auf einen CAGR von 8,94 % zu, da Smart-City-Megaprojekte Fahrzeug-zu-Infrastruktur-Konnektivität vorschreiben. Südamerika profitiert von Mercosur-Regeln, die Importzölle auf lokalisierte CAN-FD- und Ethernet-Komponenten senken, jedoch dämpft makroökonomische Volatilität das absolute Marktwachstum.

Wettbewerbslandschaft

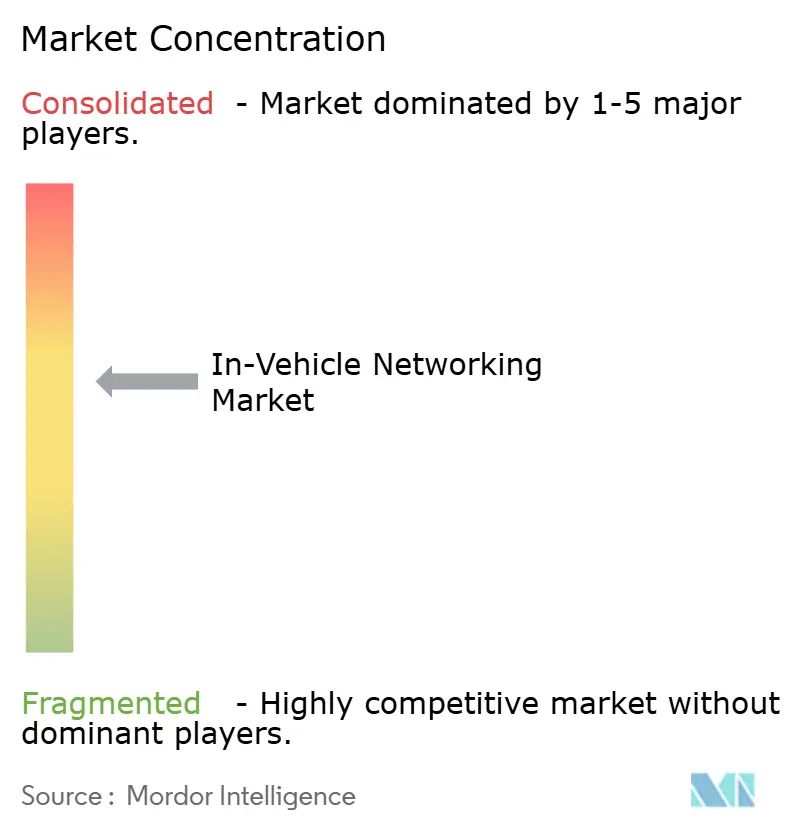

Der Markt für fahrzeuginterne Vernetzung ist durch eine moderate Konzentration gekennzeichnet, wobei die fünf führenden Halbleiteranbieter mehr als die Hälfte des Gateway-Siliziumumsatzes auf sich vereinen. NXP umfasst Mikrocontroller, Ethernet-Switches und physikalische Schnittstellen und ermöglicht Single-Vendor-Zonalplattformen, die den Qualifizierungsaufwand für Automobilhersteller reduzieren. Infineon integriert MACsec und IEEE 1588-Timing in 1000BASE-T1-PHYs und senkt die Stücklistenkosten für Gateway-Hersteller um 10–15 %. Renesas differenziert sich durch die Integration von Post-Quanten-Kryptografie-Beschleunigern, die Designs gegen neue NIST-Standards zukunftssicher machen und für verlängerte Fahrzeuglebensdauern positionieren.

Tier-1-Integratoren wie Bosch, Continental und Aptiv konkurrieren über Orchestrierungssoftware, Kabelbaumdesign und Systemintegration. Boschs AUTOSAR-konforme Middleware und Kabelbaumkapazität in Südafrika ermöglichen Full-Stack-Lieferung und bieten OEMs einen einzigen Vertrag für Hardware und Software. Continental nutzt die Produktionsskala in Marokko und Rumänien, um kostenempfindliche Ethernet- und CAN-Kabelbäume an europäische Massenmarktmarken zu liefern. Aptiv kombiniert Gateway-Elektronik mit Over-the-Air-Update-Plattformen und bietet gebündelte Cybersicherheitsdienste, die die UN ECE R155-Nachweisanforderungen erfüllen.

Start-ups füllen Nischenmöglichkeiten. Sonatus bietet TSN-Orchestrierungs-Middleware an, die Protokollheterogenität abstrahiert und die Integrationszeit für kleine OEMs um Monate verkürzt. Glasfaserverbindungsspezialisten positionieren Glasfaser zur Lösung von 10-Gigabit-Elektromagnetikproblemen in zentralisierten ADAS-Trunks, eine Nische, die von etablierten kupferfokussierten Anbietern unterversorgt wird. Steckverbinderhersteller TE Connectivity, Molex und Amphenol konsolidieren, um Skaleneffekte bei Hochgeschwindigkeits-Ethernet-Steckern zu erzielen. Unabhängige Cybersicherheitslabore monetarisieren ISO/SAE 21434-Audits und schaffen eine zusätzliche Markteintrittsbarriere für kleine Hardwareanbieter.

Marktführer der Branche für Fahrzeuginterne Vernetzung

NXP Semiconductors N.V.

Robert Bosch GmbH

Texas Instruments Incorporated

Microchip Technology Inc.

STMicroelectronics N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für fahrzeuginterne Vernetzung

- NXP Semiconductors N.V.

- Robert Bosch GmbH

- Texas Instruments Incorporated

- Microchip Technology Inc.

- STMicroelectronics N.V.

- Broadcom Inc.

- Marvell Technology, Inc.

- Infineon Technologies AG

- ON Semiconductor Corporation

- Renesas Electronics Corporation

- Analog Devices, Inc.

- Realtek Semiconductor Corp.

- Rohm Co., Ltd.

- Melexis N.V.

- ON Semiconductor Corporation

- Molex LLC

- TE Connectivity Ltd.

- Aptiv PLC

- Continental AG

- Marvell Technology, Inc.

Jüngste Branchenentwicklungen im Markt für fahrzeuginterne Vernetzung

- April 2026: Caterpillar kündigte die flächendeckende Integration von Geotab-Telematik an, die CAN-Diagnose mit Cloud-Analytik kombiniert, um die Geräteverfügbarkeit zu steigern.

- März 2026: Vantron stellte das AG605-Automotive-Gateway auf Basis des NXP i.MX 94 vor, das CAN-FD-, LIN- und Gigabit-Ethernet-Brücken für zonale Plattformen bietet.

- Februar 2026: NXP veröffentlichte TJA1410- und TJF1410-10BASE-T1S-Transceiver für die Niedriggeschwindigkeits-Sensoraggregation an zonalen Kanten.

- Februar 2026: JSW MG Motor verpflichtete sich zu einer Investition von 330–440 Millionen USD in ein 300.000-Einheiten-NEV-Werk in Indien mit dem Ziel einer 75%igen lokalen Netzwerkkomponentenbeschaffung.

Berichtsumfang des globalen Marktes für Fahrzeuginterne Vernetzung

Überblick über die Segmentierung

| Local Interconnect Network (LIN) |

| Controller Area Network (CAN und CAN-FD) |

| FlexRay |

| Automotive Ethernet (10 Mbps – 10 Gbps) |

| Media Oriented Systems Transport (MOST) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Geländefahrzeuge und Spezialfahrzeuge |

| Antriebsstrang- und Fahrwerkssteuerung |

| Sicherheit und ADAS |

| Infotainment und Telematik |

| Karosseriesteuerung und Komfort |

| Autonome Fahrrechendomänen |

| Transceiver |

| Steuergeräte und Gateways |

| Switches und Router |

| Kabel und Steckverbinder |

| Netzwerk-ICs und PHYs |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Protokoll / Technologie | Local Interconnect Network (LIN) | ||

| Controller Area Network (CAN und CAN-FD) | |||

| FlexRay | |||

| Automotive Ethernet (10 Mbps – 10 Gbps) | |||

| Media Oriented Systems Transport (MOST) | |||

| Nach Fahrzeugtyp | Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | |||

| Schwere Nutzfahrzeuge | |||

| Geländefahrzeuge und Spezialfahrzeuge | |||

| Nach Anwendung | Antriebsstrang- und Fahrwerkssteuerung | ||

| Sicherheit und ADAS | |||

| Infotainment und Telematik | |||

| Karosseriesteuerung und Komfort | |||

| Autonome Fahrrechendomänen | |||

| Nach Komponente | Transceiver | ||

| Steuergeräte und Gateways | |||

| Switches und Router | |||

| Kabel und Steckverbinder | |||

| Netzwerk-ICs und PHYs | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für fahrzeuginterne Vernetzung?

Die Marktgröße für fahrzeuginterne Vernetzung beträgt 3,09 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 4,51 Milliarden USD erreichen.

Welches Fahrzeugtypensegment wird bei der Vernetzungseinführung am schnellsten wachsen?

Geländefahrzeuge und Spezialfahrzeuge werden voraussichtlich bis 2031 eine CAGR von 8,23 % verzeichnen, da Ethernet-basierte Telematik zum Standard wird.

Warum gewinnen zonale Architekturen an Dynamik?

Zonale Gateways reduzieren das Kabelbaumgewicht um bis zu 30 %, ermöglichen regionale Software-Updates und vereinfachen Cybersicherheitsaudits, was sie trotz höherer Gateway-Siliziumkosten wirtschaftlich attraktiv macht.

Wie profitiert Automotive Ethernet von zeitkritischen Netzwerken?

TSN garantiert deterministische Latenz unter 100 Mikrosekunden, sodass sicherheitskritische Steer-by-Wire- und Brake-by-Wire-Daten auf demselben Ethernet-Backbone mit Infotainment-Datenverkehr koexistieren können.

Welche Herausforderungen verlangsamen den Rollout von Multi-Gigabit-Ethernet in Fahrzeugen?

Steigende Kupferpreise, Probleme mit der elektromagnetischen Verträglichkeit über 1 Gbps und langwierige ISO/SAE 21434-Cybersicherheitszertifizierungen verlängern alle Programmzeitpläne.

Welche Komponenten werden den Gesamtmarkt beim Wachstum übertreffen?

Steuergeräte und Gateways sind für eine CAGR von 7,92 % positioniert, da zonale Designs Switches mit hoher Portanzahl und integrierter Sicherheit sowie TSN-Funktionen benötigen.

Seite zuletzt aktualisiert am: