Tamaño y Participación del Mercado de Redes en el Vehículo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.86% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes en el Vehículo por Mordor Intelligence

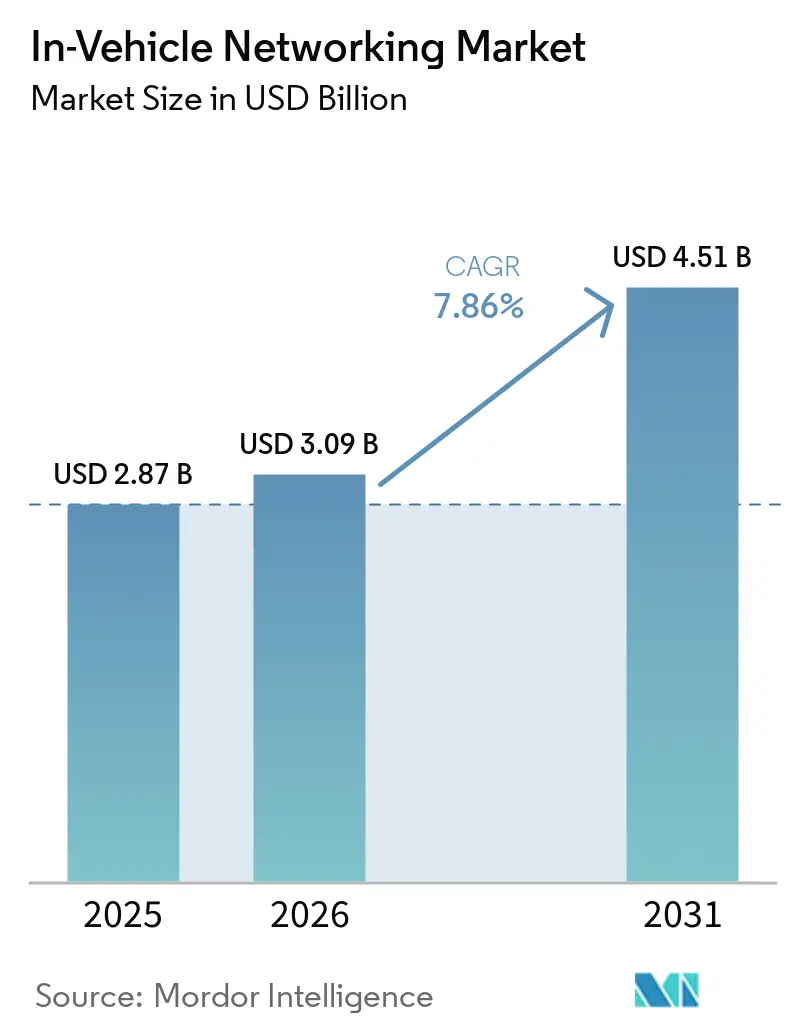

El tamaño del mercado de redes en el vehículo fue valorado en USD 2.870 millones en 2025 y se estima que crecerá desde USD 3.090 millones en 2026 hasta alcanzar USD 4.510 millones en 2031, a una CAGR del 7,86% durante el período de pronóstico (2026-2031). La convergencia de arquitecturas eléctricas-electrónicas zonales, los estándares obligatorios de Redes Sensibles al Tiempo (TSN) y el creciente ancho de banda de los sensores ADAS están redefiniendo las hojas de ruta de productos a nivel mundial. Los fabricantes de equipos originales están consolidando hasta 100 unidades de control electrónico en menos de 15 pasarelas zonales, reduciendo la masa del cableado hasta en un 30% y comprimiendo los ciclos de desarrollo de vehículos. El Ethernet Automotriz está desplazando a los protocolos heredados en los dominios de infotainment y ADAS, ya que las redes troncales de múltiples gigabits soportan actualizaciones inalámbricas y cómputo centralizado. Los proveedores de semiconductores con carteras verticalmente integradas de microcontroladores, conmutadores y transceptores están consolidando su posición en el diseño de pasarelas, mientras que los especialistas más pequeños en vehículos definidos por software llenan los vacíos de middleware. Los elevados costos de certificación de ciberseguridad, la inflación de materias primas y los cuellos de botella de compatibilidad electromagnética siguen siendo vientos en contra a corto plazo, pero no se espera que desvíen la trayectoria a largo plazo del mercado de redes en el vehículo.

Conclusiones Clave del Informe

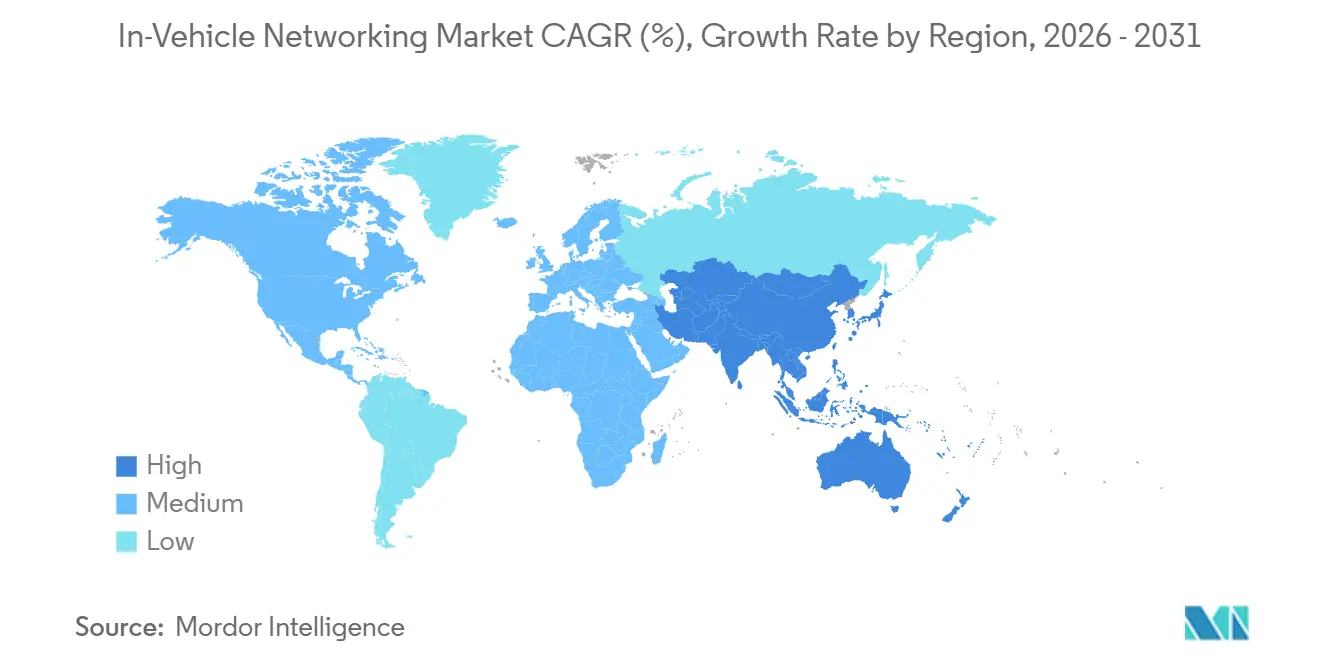

- Por geografía, Asia-Pacífico retuvo el 43,78% del valor de 2025, mientras que el segmento de Oriente Medio y África está en camino de registrar la CAGR más alta del 8,94%. la CAGR más rápida del 7,93% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros capturaron el 55,34% de los ingresos en 2025, mientras que se prevé que los vehículos todoterreno y especializados se expandan a una CAGR del 8,23% hasta 2031.

- Por aplicación, el infotainment y la telemática representaron una participación del 32,45% del tamaño del mercado de redes en el vehículo en 2025 y avanzan a una CAGR del 7,97% hasta 2031.

- Por componente, los transceptores dominaron con una participación del 39,86% en 2025, aunque se prevé que los controladores y pasarelas crezcan más rápido a una CAGR del 7,92% a medida que las arquitecturas zonales ganan escala.

- Por geografía, Asia-Pacífico retuvo el 43,78% del valor de 2025, mientras que el segmento de Oriente Medio y África está en camino de registrar la CAGR más alta del 8,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Redes de Comunicación en el Vehículo*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Electrificación de Vehículos y Crecientes Necesidades de Ancho de Banda para ADAS | +1.8% | Global, concentración temprana en China, la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Migración de los Fabricantes de Equipos Originales de Arquitecturas E y E de Dominio a Zonal | +1.5% | Global, liderado por los fabricantes de equipos originales de la Unión Europea y China | Mediano plazo (2-4 años) |

| Adopción de Redes Sensibles al Tiempo en Ethernet Automotriz | +1.3% | Global, impulsado por la estandarización del IEEE | Largo plazo (≥4 años) |

| Proliferación de Funciones de Infotainment y Telemática | +1.2% | Global, adopción temprana en el segmento premium en América del Norte y la Unión Europea | Corto plazo (≤2 años) |

| Mandatos Regulatorios para Redes de Seguridad Avanzada | +1.0% | Unión Europea, China, con extensión a India y ASEAN | Corto plazo (≤2 años) |

| Presión de Estandarización de Plataformas de Vehículos Eléctricos de Nueva Energía de China | +0.8% | Mercado doméstico de China, impacto de exportación en ASEAN y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Electrificación de Vehículos y Crecientes Necesidades de Ancho de Banda para ADAS

Las plataformas de vehículos eléctricos de batería e híbridos enchufables incorporan hasta un 40% más de sensores que sus equivalentes de combustión interna, produciendo varios terabytes de datos brutos cada hora. Los enlaces CAN-FD heredados de cinco megabits por segundo no pueden mover este volumen de manera eficiente, lo que impulsa el despliegue generalizado de Ethernet 100BASE-T1 y 1000BASE-T1 para el backhaul de fusión de sensores. Los proveedores de microcontroladores ahora integran Ethernet de baja velocidad 10BASE-T1S en los nodos periféricos para que los sensores de temperatura y presión económicos puedan alimentar las pasarelas zonales, que luego envían el tráfico agregado a los troncos de gigabit. Las arquitecturas centralizadas también reducen la longitud del cableado, impulsando ganancias de autonomía para los paquetes de baterías de alta densidad energética.[1]BMW Group, "Reducción de Cableado de la Plataforma Zonal Neue Klasse," BMW.com Las actualizaciones inalámbricas del software de percepción pueden superar los diez gigabytes por vehículo, una carga que solo el Ethernet de gigabit combinado con la descarga por 5G o satélite puede gestionar. La norma de telemática en tiempo real GB/T 32960 de China impulsa aún más la demanda de enlace ascendente, reforzando la adopción de Ethernet.[2]Ministerio de Industria y Tecnología de la Información, "Reglas de Servicio Remoto para Vehículos Eléctricos de Nueva Energía GB/T 32960," Miit.gov.cn

Migración de los Fabricantes de Equipos Originales de Arquitecturas E y E de Dominio a Zonal

Los diseños de dominio tradicionales requerían kilómetros de arneses y hasta 100 controladores. Las topologías zonales reposicionan el cómputo en tres a cinco pasarelas regionales ubicadas cerca de las cargas físicas, reduciendo el peso del cableado hasta en un 30% y disminuyendo la latencia al eliminar los saltos entre dominios. La primera prueba de producción provino de la Arquitectura Electrónica para China de Volkswagen, que redujo su número de controladores en un 30% y redujo a la mitad los ciclos de lanzamiento de software. Las pasarelas zonales deben conectar LIN, CAN-FD, FlexRay y Ethernet mientras satisfacen la ciberseguridad ISO 21434 y la compatibilidad con AUTOSAR Adaptive. Por lo tanto, el silicio que unifica 16 o más canales CAN con conmutadores TSN integrados y módulos de seguridad de hardware tiene una alta demanda.

Adopción de Redes Sensibles al Tiempo en Ethernet Automotriz

Las TSN aportan temporización determinista a las redes Ethernet compartidas para que los paquetes de dirección por cable críticos para la seguridad nunca esperen detrás de las transmisiones de video. El perfil IEEE 802.1DG-2025 agrupa la sincronización de tiempo, el modelado de tráfico y la apropiación de tramas para plataformas automotrices. Los conmutadores de diez puertos de grado de producción con programación Qbv por hardware ahora garantizan una latencia inferior a 100 microsegundos desde el sensor hasta el procesador. Las marcas premium han publicado datos que muestran un cierre de bucle de diez milisegundos para el frenado de emergencia automatizado utilizando troncos TSN. Los organismos de certificación lanzaron bancos de pruebas de interoperabilidad TSN en 2024, ayudando a los fabricantes de equipos originales a reducir el riesgo de integración de caja negra.

Proliferación de Funciones de Infotainment y Telemática

La transmisión en alta definición, la navegación en tiempo real y los asistentes de voz están impulsando el ancho de banda del infotainment muy por encima de 1 gigabit por segundo. Un despliegue inalámbrico de inteligencia artificial conversacional en 2025 a 2,5 millones de vehículos requirió Ethernet de múltiples gigabits para sincronizar los modelos localmente. Los estándares de difusión como ATSC 3.0 pueden entregar archivos de diez gigabytes simultáneamente a grandes flotas, pero los vehículos aún necesitan controladores de almacenamiento Ethernet para almacenar los datos en búfer. El middleware de publicación-suscripción certificado según ASIL-D ahora opera sobre Ethernet para desacoplar las aplicaciones de la infraestructura de red, acelerando los lanzamientos de funciones. A medida que aumenta el número de pantallas, el SerDes Automotriz sobre Ethernet está desplazando rápidamente a MOST y LVDS.

Análisis del Impacto de las Restricciones del Mercado de Redes de Comunicación en el Vehículo*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inflación del Peso y Costo del Arnés Frente a los Objetivos de Lista de Materiales | -0.9% | Global, más agudo en India, ASEAN y América del Sur | Corto plazo (≤2 años) |

| Complejidad de la Certificación de Ciberseguridad para Pilas de Múltiples Protocolos | -0.7% | Unión Europea, China, extensión global | Mediano plazo (2-4 años) |

| Límites de Integridad Térmica y de Compatibilidad Electromagnética a ≥1 Gbps | -0.5% | Global, especialmente en diseños de vehículos compactos | Largo plazo (≥4 años) |

| Pilas de Red Propietarias Específicas de los Fabricantes de Equipos Originales que Dificultan la Interoperabilidad | -0.4% | Global, fragmentación de proveedores de nivel 2 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inflación del Peso y Costo del Arnés Frente a los Objetivos de Lista de Materiales

Los mazos de cables pesan hasta 80 kilogramos en los modelos eléctricos de batería, añadiendo resistencia a la autonomía de conducción. A principios de 2026, el cobre promedió USD 10.700 por tonelada y la plata subió a USD 99 por onza, inflando las facturas de cables en casi una quinta parte. El paso de arquitecturas de 400 voltios a 800 voltios reduce a la mitad la sección transversal del conductor, pero requiere conectores de mayor capacidad que recuperan parte del ahorro. La integración zonal reduce la longitud del cable en aproximadamente una cuarta parte, pero exige silicio de pasarela adicional que eleva los costos del controlador en más de un tercio. Los proveedores indios que localizan bajo incentivos vinculados a la producción enfrentan límites de lista de materiales especialmente ajustados.

Complejidad de la Certificación de Ciberseguridad para Pilas de Múltiples Protocolos

Los reglamentos UN ECE R155 y R156 exigen una gobernanza de ciberseguridad de extremo a extremo, mientras que la norma ISO/SAE 21434 requiere análisis de amenazas para cada interfaz de red. Las pasarelas que traducen entre CAN-FD, FlexRay y Ethernet ahora se someten a múltiples rondas de pruebas de penetración, fuzzing y monitoreo continuo, extendiendo los calendarios de validación hasta nueve meses. Los aceleradores de hardware para el cifrado MACsec y la criptografía poscuántica reducen la sobrecarga en tiempo de ejecución, pero añaden complejidad de diseño y costo de silicio. Los organismos de certificación introdujeron auditorías de pago que pueden añadir USD 100 por vehículo a los presupuestos de lanzamiento, una carga que los proveedores más pequeños de nivel 2 tienen dificultades para absorber.[3]Fundación de Calidad de Corea, "Oferta de Auditoría ISO/SAE 21434," Kqf.or.kr

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Redes de Comunicación en el Vehículo

Por Protocolo/Tecnología:

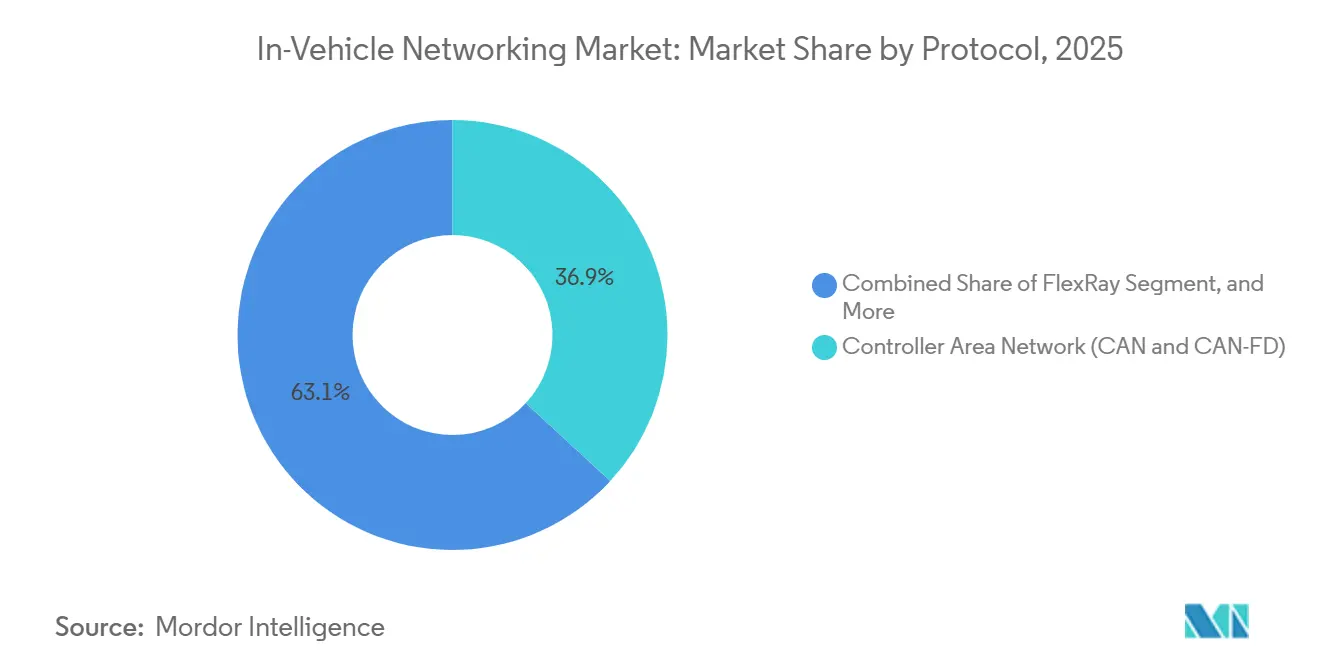

El Ethernet se Expande mientras CAN-FD Mantiene el Liderazgo en VolumenCAN y CAN-FD mantuvieron el 36,89% de la participación del mercado de redes en el vehículo en 2025 gracias a su bajo costo y uso arraigado en los bucles de control del tren motriz y la carrocería. FlexRay, aunque es un nicho, está posicionado para una CAGR del 7,93% porque las plataformas de dirección por cable y freno por cable necesitan su redundancia de doble canal determinista. El Ethernet Automotriz ahora escala de 10 megabits a 10 gigabits por segundo, por lo que el infotainment, ADAS y el cómputo centralizado pueden coexistir en una sola red troncal, un cambio formalizado por IEEE 802.1DG-2025. LIN sigue siendo el caballo de batalla por debajo de 20 kilobits para las funciones de asientos, espejos e iluminación. MOST continúa en declive ya que su límite de 150 megabits no puede seguir el ritmo de las demandas de transmisión en 4K.

Los microcontroladores multiprotocolo que integran CAN-FD, LIN y FlexRay reducen el número de placas y acortan el tiempo de validación a medida que las pasarelas zonales absorben las funciones de carrocería. El emergente CAN-XL eleva las cargas útiles de trama única a 2.048 bytes, posicionándose como el puente entre los bucles de control heredados y los túneles Ethernet. Los PHY 1000BASE-T1 seguros con MACsec integrado y marcas de tiempo 1588 ahora reducen el área de la placa hasta en un 15% en comparación con las implementaciones discretas. El tamaño del mercado de redes en el vehículo asociado a los PHY Ethernet superará por tanto el crecimiento del número de nodos a medida que el precio promedio por puerto aumenta.

Por Tipo de Vehículo:

Los Equipos Todoterreno Ganan ImpulsoEn 2025, los automóviles de pasajeros representaron el 55,34% de los ingresos totales, lo que se traduce en una producción anual de aproximadamente 70 millones de unidades. Si bien la maquinaria de construcción, agricultura y minería registró volúmenes más bajos, se proyecta que experimente una CAGR del 8,23%. Este crecimiento está impulsado por los propietarios de flotas que buscan cada vez más mantenimiento predictivo y diagnóstico remoto, ambos de los cuales requieren pasarelas Ethernet. La creciente adopción de sistemas avanzados de telemática y la integración de IoT en estos segmentos de maquinaria respalda aún más esta tendencia.

Los vehículos comerciales ligeros se benefician de la comunidad de componentes con los automóviles de pasajeros, lo que les permite heredar redes troncales de gigabit a un costo incremental mínimo. Los camiones pesados deben cumplir con las nuevas regulaciones de dirección automatizada que hacen obligatorio el Ethernet determinista. Los diseñadores de equipos todoterreno adoptan puentes CAN a Ethernet con clasificación IP69K para que los equipos puedan sobrevivir al polvo, las vibraciones y los chorros de agua. Estas tendencias mantienen el tamaño del mercado de redes en el vehículo en el segmento de vehículos especializados en una pendiente más pronunciada que la base general.

Por Aplicación:

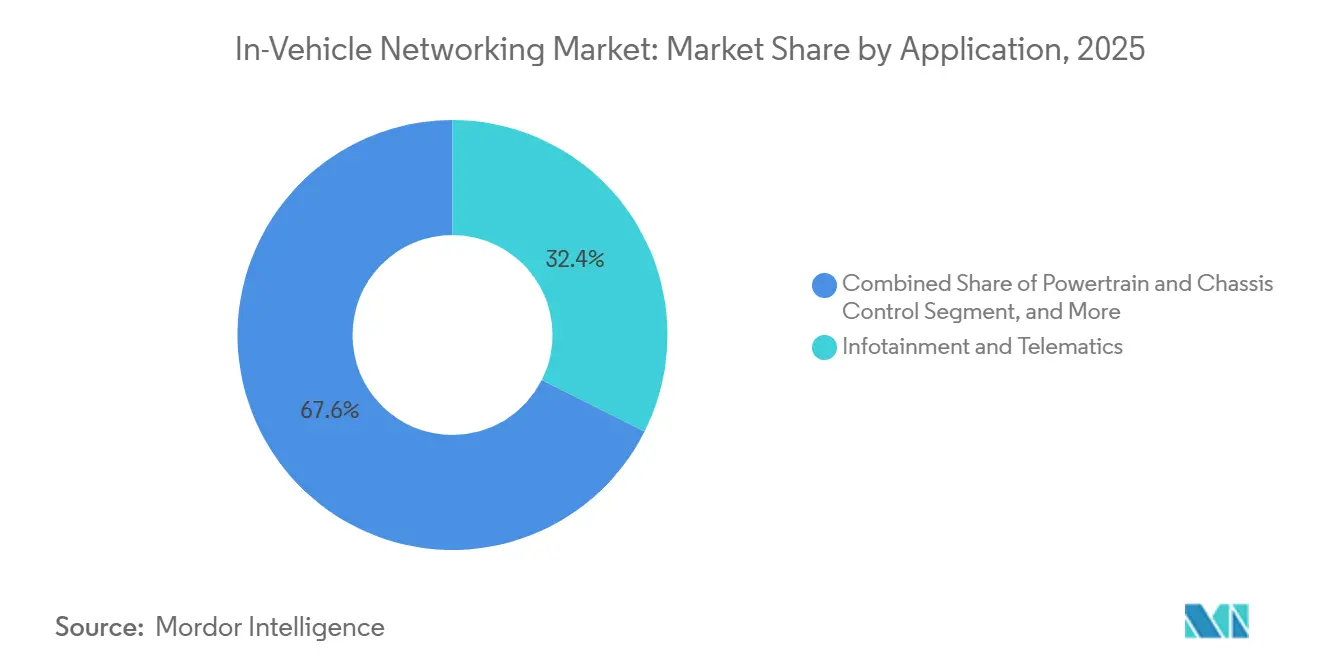

El Infotainment y ADAS Impulsan el Potencial de Ancho de BandaEl infotainment y la telemática ya contribuyen con el 32,45% del valor de 2025 y crecerán al 7,97% porque las pantallas de alta definición, el contenido en streaming y los asistentes de inteligencia artificial requieren enlaces de múltiples gigabits. La creciente adopción de ecosistemas de vehículos conectados y las actualizaciones inalámbricas (OTA) están impulsando aún más los avances en este segmento. Los dominios de cómputo para conducción autónoma, aunque más recientes, representan el segmento de más rápido crecimiento, ya que los procesadores centralizados ingieren datos de sensores de 10 gigabits para funciones de Nivel 2+. El creciente enfoque en la tecnología de fusión de sensores también impulsa el desarrollo de sistemas de conducción autónoma.

Los mensajes críticos para la seguridad se trasladan a Ethernet habilitado para TSN para que los bucles de freno por cable y dirección por cable se cierren en menos de diez milisegundos. El control del tren motriz sigue favoreciendo CAN-FD por su lista de materiales inferior a USD 5 y su fiabilidad probada. El control de carrocería sigue siendo centrado en LIN hasta que se produzcan mayores reducciones de costos en Ethernet. La creciente densidad de datos garantiza que el tamaño del mercado de redes en el vehículo vinculado al infotainment y ADAS crezca más rápido que los envíos de unidades.

Por Componente:

Los Controladores y Pasarelas Capturan el Potencial ZonalEn 2025, los transceptores dominaron el mercado, capturando una participación significativa del 39,86% en cada nodo de red. Mientras tanto, a medida que las funciones comenzaron a consolidarse, tanto el silicio de controladores como el de pasarelas experimentaron una sólida tasa de crecimiento del 7,92%. Este aumento puede atribuirse a la creciente demanda de conmutadores TSN de alto número de puertos y módulos de seguridad de hardware por parte de los agregados regionales. El creciente despliegue de sistemas de automatización industrial y el cambio hacia la Industria 4.0 están impulsando aún más la demanda de estas tecnologías. Además, la integración de protocolos de comunicación avanzados está mejorando la eficiencia y escalabilidad de las infraestructuras de red.

Los conmutadores Gigabit de ocho puertos que incorporan modelado de tráfico y MACsec reducen el área de la placa de la pasarela en dos dígitos y sustentan redes seguras de criticidad mixta. El cableado y los conectores, aunque son un elemento básico de volumen, se expanden más lentamente dado el precio del cobre y la migración de los fabricantes de equipos originales a conductores de aluminio. Los inductores de supresión de interferencias electromagnéticas reducen la huella de los conectores y disminuyen el peso del arnés, respondiendo a los mandatos de costo y masa de los fabricantes de equipos originales. A medida que proliferan las arquitecturas zonales, la participación del mercado de redes en el vehículo comandada por las pasarelas inteligentes seguirá creciendo en relación con el cableado pasivo.

Análisis Geográfico

Mercado de Redes de Comunicación en el Vehículo en APAC

Asia-Pacífico retuvo el 43,78% de los ingresos de 2025, impulsado por la producción de 27 millones de unidades de automóviles de pasajeros en China y la nueva planta de 300.000 unidades anunciada por India, que apunta a una localización del 75% de contenido NEV. Las normas de plataforma bajo GB/T 32960 empujan a cada fabricante de equipos originales chino hacia pasarelas Ethernet con enlace ascendente 5G integrado, acelerando el volumen de semiconductores. Los incentivos vinculados a la producción de India están atrayendo a proveedores de componentes de red hacia clústeres locales, reduciendo la exposición arancelaria y reforzando el mercado regional de redes de comunicación en el vehículo. Japón y Corea del Sur se concentran en funciones ADAS de gama alta, creando una demanda temprana de hardware TSN.

Mercado de Redes de Comunicación en el Vehículo en América del Norte

América del Norte mantuvo aproximadamente una cuarta parte del gasto de 2025, respaldada por 11 millones de unidades de camionetas ligeras y SUV fabricadas en Estados Unidos y el ensamblaje orientado a la exportación en México. El impulso regulatorio para el mantenimiento automatizado de carril y las actualizaciones ciberseguras por aire sostiene la penetración de Ethernet. Las empresas emergentes de Silicon Valley proporcionan middleware SDV que reduce el tiempo de integración para los fabricantes de equipos originales del área de Detroit, apoyando una inversión saludable en pasarelas y cómputo centralizado. La Ley de Reducción de la Inflación de Estados Unidos estimula el suministro doméstico de baterías y electrónica, otorgando subsidios que impulsan indirectamente el mercado de redes de comunicación en el vehículo.

Mercado de Redes de Comunicación en el Vehículo en EMEA y América del Sur

Europa alcanzó una participación del 20-22% gracias a las marcas de lujo y alto rendimiento que lideran en topologías zonales, ADAS centralizado y certificación ISO 21434. La normativa de la UN ECE sincroniza los plazos de seguridad y ciberseguridad entre los estados miembros, estimulando calendarios de implementación predecibles para las actualizaciones de Ethernet y FlexRay. Las plantas de Europa del Este aprovechan los menores costos laborales para ensamblar arneses de cableado y enlaces de fibra óptica, garantizando la competitividad de costos regional. Oriente Medio y África, aunque representan solo una base de un dígito medio en la actualidad, se encamina hacia una CAGR del 8,94% hasta 2031 a medida que los megaproyectos de ciudades inteligentes exigen conectividad vehículo-infraestructura. América del Sur se beneficia de las normas del Mercosur que reducen los aranceles de importación sobre los componentes CAN-FD y Ethernet localizados, aunque la volatilidad macroeconómica modera el crecimiento del tamaño absoluto del mercado.

Panorama Competitivo

Una concentración moderada caracteriza el mercado de redes en el vehículo, con los cinco principales proveedores de semiconductores suministrando más de la mitad de los ingresos por silicio de pasarelas. NXP abarca microcontroladores, conmutadores Ethernet e interfaces físicas, lo que permite plataformas zonales de un solo proveedor que reducen el trabajo de calificación para los fabricantes de automóviles. Infineon integra MACsec y temporización IEEE 1588 dentro de los PHY 1000BASE-T1, reduciendo la lista de materiales en un 10-15% para los constructores de pasarelas. Renesas se diferencia al incorporar aceleradores de criptografía poscuántica, preparando los diseños para los nuevos estándares del NIST y posicionándose para ciclos de vida extendidos de los vehículos.

Los integradores de nivel 1 como Bosch, Continental y Aptiv compiten en software de orquestación, diseño de arneses e integración de sistemas. El middleware compatible con AUTOSAR de Bosch y su capacidad de arneses de cableado en Sudáfrica permiten la entrega de pila completa, dando a los fabricantes de equipos originales un único contrato para hardware y software. Continental aprovecha la escala de producción en Marruecos y Rumanía para suministrar arneses Ethernet y CAN de bajo costo a las marcas europeas de mercado masivo. Aptiv combina la electrónica de pasarelas con plataformas de actualización inalámbrica, proporcionando servicios de ciberseguridad integrados que cumplen con los requisitos de evidencia de UN ECE R155.

Las empresas emergentes llenan oportunidades en espacios en blanco. Sonatus ofrece middleware de orquestación TSN que abstrae la heterogeneidad de protocolos, reduciendo meses del tiempo de integración para los fabricantes de equipos originales más pequeños. Los especialistas en enlaces ópticos están posicionando la fibra para resolver los problemas electromagnéticos de 10 gigabits en los troncos ADAS centralizados, un nicho desatendido por los proveedores incumbentes centrados en el cobre. Los fabricantes de conectores TE Connectivity, Molex y Amphenol se están consolidando para alcanzar escala en enchufes Ethernet de alta velocidad. Los laboratorios independientes de ciberseguridad monetizan las auditorías ISO/SAE 21434, creando una barrera de entrada adicional para los pequeños proveedores de hardware.

Líderes de la Industria de Redes en el Vehículo

NXP Semiconductors N.V.

Robert Bosch GmbH

Texas Instruments Incorporated

Microchip Technology Inc.

STMicroelectronics N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Redes de Comunicación en el Vehículo

- NXP Semiconductors N.V.

- Robert Bosch GmbH

- Texas Instruments Incorporated

- Microchip Technology Inc.

- STMicroelectronics N.V.

- Broadcom Inc.

- Marvell Technology, Inc.

- Infineon Technologies AG

- ON Semiconductor Corporation

- Renesas Electronics Corporation

- Analog Devices, Inc.

- Realtek Semiconductor Corp.

- Rohm Co., Ltd.

- Melexis N.V.

- ON Semiconductor Corporation

- Molex LLC

- TE Connectivity Ltd.

- Aptiv PLC

- Continental AG

- Marvell Technology, Inc.

Desarrollos Recientes de la Industria en el Mercado de Redes de Comunicación en el Vehículo

- Abril de 2026: Caterpillar anunció la integración a nivel de flota de la telemática de Geotab, combinando diagnósticos CAN con análisis en la nube para mejorar el tiempo de actividad de los equipos.

- Marzo de 2026: Vantron presentó la pasarela automotriz AG605 basada en NXP i.MX 94, que ofrece puentes CAN-FD, LIN y Ethernet de gigabit para plataformas zonales.

- Febrero de 2026: NXP lanzó los transceptores 10BASE-T1S TJA1410 y TJF1410 para la agregación de sensores de baja velocidad en los bordes zonales.

- Febrero de 2026: JSW MG Motor se comprometió a invertir entre USD 330 y 440 millones en una planta de vehículos eléctricos de nueva energía de 300.000 unidades en India, con el objetivo de un 75% de abastecimiento local de componentes de red.

Alcance del Informe Global del Mercado de Redes en el Vehículo

Resumen de la Segmentación

| Red de Interconexión Local (LIN) |

| Red de Área de Controlador (CAN y CAN-FD) |

| FlexRay |

| Ethernet Automotriz (10 Mbps - 10 Gbps) |

| Transporte de Sistemas Orientados a Medios (MOST) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Vehículos Todoterreno y Especializados |

| Control de Tren Motriz y Chasis |

| Seguridad y ADAS |

| Infotainment y Telemática |

| Control de Carrocería y Confort |

| Dominios de Cómputo para Conducción Autónoma |

| Transceptores |

| Controladores y Pasarelas |

| Conmutadores y Enrutadores |

| Cableado y Conectores |

| Circuitos Integrados de Red y PHY |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Protocolo / Tecnología | Red de Interconexión Local (LIN) | ||

| Red de Área de Controlador (CAN y CAN-FD) | |||

| FlexRay | |||

| Ethernet Automotriz (10 Mbps - 10 Gbps) | |||

| Transporte de Sistemas Orientados a Medios (MOST) | |||

| Por Tipo de Vehículo | Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | |||

| Vehículos Comerciales Pesados | |||

| Vehículos Todoterreno y Especializados | |||

| Por Aplicación | Control de Tren Motriz y Chasis | ||

| Seguridad y ADAS | |||

| Infotainment y Telemática | |||

| Control de Carrocería y Confort | |||

| Dominios de Cómputo para Conducción Autónoma | |||

| Por Componente | Transceptores | ||

| Controladores y Pasarelas | |||

| Conmutadores y Enrutadores | |||

| Cableado y Conectores | |||

| Circuitos Integrados de Red y PHY | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de redes en el vehículo?

El tamaño del mercado de redes en el vehículo es de USD 3.090 millones en 2026 y se proyecta que alcance USD 4.510 millones en 2031.

¿Qué segmento de tipo de vehículo crecerá más rápido en la adopción de redes?

Se prevé que los vehículos todoterreno y especializados registren una CAGR del 8,23% hasta 2031 a medida que la telemática basada en Ethernet se convierte en estándar.

¿Por qué las arquitecturas zonales están ganando impulso?

Las pasarelas zonales reducen el peso del arnés hasta en un 30%, permiten actualizaciones de software de forma regional y simplifican las auditorías de ciberseguridad, lo que las hace económicamente atractivas a pesar de los mayores costos del silicio de pasarelas.

¿Cómo beneficia la Red Sensible al Tiempo al Ethernet Automotriz?

Las TSN garantizan una latencia determinista inferior a 100 microsegundos, lo que permite que los datos críticos para la seguridad de dirección por cable y freno por cable coexistan con el tráfico de infotainment en la misma red troncal Ethernet.

¿Qué desafíos ralentizan el despliegue del Ethernet de múltiples gigabits en los automóviles?

El aumento del precio del cobre, los problemas de compatibilidad electromagnética por encima de 1 Gbps y la prolongada certificación de ciberseguridad ISO/SAE 21434 extienden los plazos de los programas.

¿Qué componentes superarán al mercado en general en crecimiento?

Los controladores y pasarelas están preparados para una CAGR del 7,92% porque los diseños zonales necesitan conmutadores de alto número de puertos con seguridad integrada y funciones TSN.

Última actualización de la página el: