Tamanho e Participação do Mercado de Redes Veiculares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

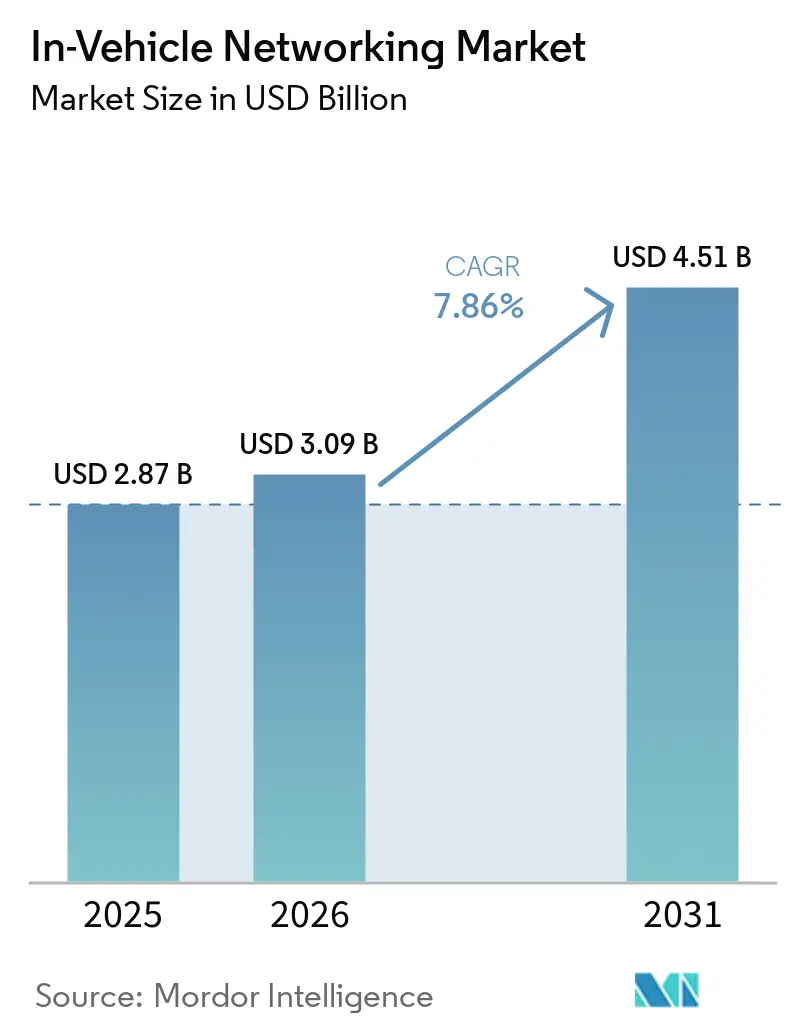

| Tamanho do Mercado (2026) | 3.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.86% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redes Veiculares por Mordor Intelligence

O tamanho do mercado de redes veiculares foi avaliado em USD 2,87 bilhões em 2025 e estima-se que cresça de USD 3,09 bilhões em 2026 para atingir USD 4,51 bilhões até 2031, a um CAGR de 7,86% durante o período de previsão (2026-2031). A convergência de arquiteturas elétrico-eletrônicas zonais, os padrões obrigatórios de Redes Sensíveis ao Tempo (TSN) e o crescente aumento da largura de banda dos sensores ADAS estão reformulando os roteiros de produtos em todo o mundo. Os fabricantes de equipamentos originais estão consolidando até 100 unidades de controle eletrônico em menos de 15 gateways zonais, reduzindo a massa de fiação em até 30% e comprimindo os ciclos de desenvolvimento de veículos. O Ethernet Automotivo está substituindo os protocolos legados nos domínios de infotainment e ADAS, à medida que backbones multi-gigabit suportam atualizações over-the-air e computação centralizada. Fornecedores de semicondutores com portfólios verticalmente integrados de microcontroladores, switches e transceivers estão consolidando sua posição nos projetos de gateways, enquanto especialistas menores em veículos definidos por software preenchem lacunas de middleware. Os elevados custos de certificação de cibersegurança, a inflação de matérias-primas e os gargalos de compatibilidade eletromagnética permanecem como obstáculos de curto prazo, mas não se espera que desviem a trajetória de longo prazo do mercado de redes veiculares.

Principais Conclusões do Relatório

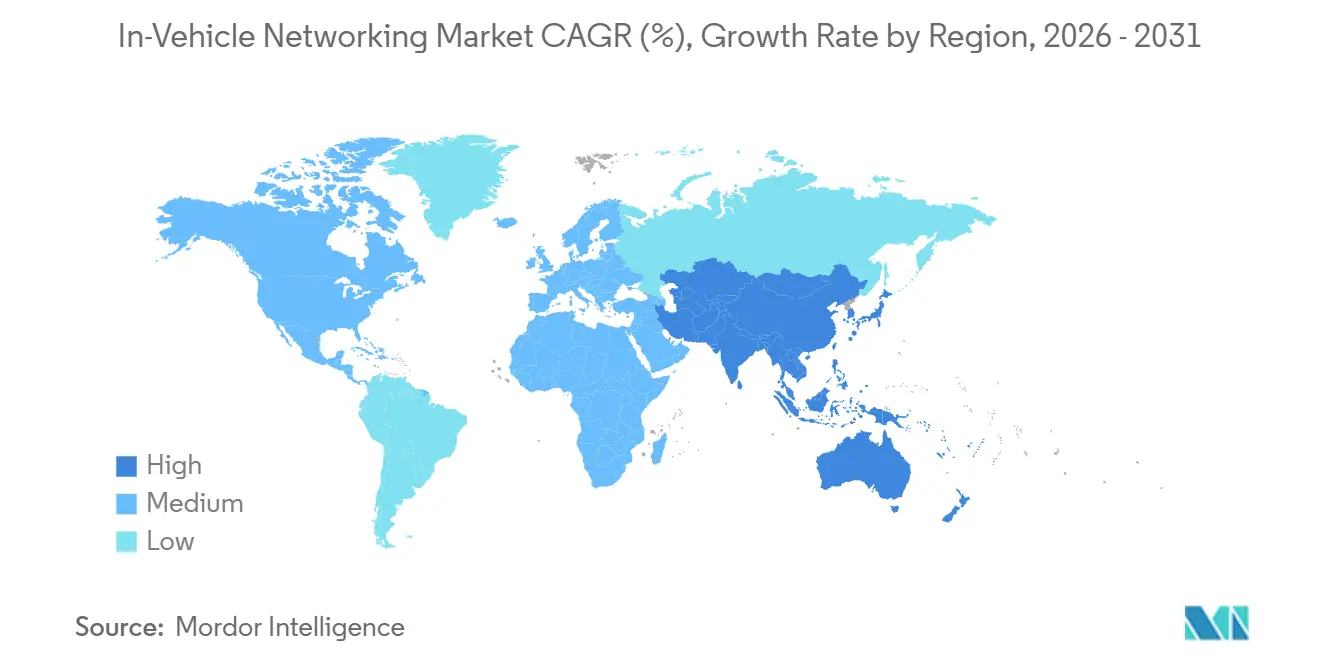

- Por geografia, a Ásia-Pacífico reteve 43,78% do valor de 2025, enquanto o segmento do Oriente Médio e África está no caminho para o maior CAGR de 8,94%, e o CAGR mais rápido de 7,93% até 2031.

- Por tipo de veículo, os automóveis de passeio capturaram 55,34% da receita em 2025, enquanto os veículos fora de estrada e especializados têm previsão de expansão a um CAGR de 8,23% até 2031.

- Por aplicação, infotainment e telemática representaram uma participação de 32,45% do tamanho do mercado de redes veiculares em 2025 e estão avançando a um CAGR de 7,97% até 2031.

- Por componente, os transceivers dominaram com uma participação de 39,86% em 2025, mas os controladores e gateways estão definidos para crescer mais rapidamente a um CAGR de 7,92% à medida que as arquiteturas zonais ganham escala.

- Por geografia, a Ásia-Pacífico reteve 43,78% do valor de 2025, enquanto o segmento do Oriente Médio e África está no caminho para o maior CAGR de 8,94% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Redes Veiculares*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação de Veículos e Crescentes Necessidades de Largura de Banda do ADAS | +1.8% | Global, concentração inicial na China, União Europeia e América do Norte | Médio prazo (2-4 anos) |

| Migração dos Fabricantes de Equipamentos Originais de Arquitetura E e E de Domínio para Zonal | +1.5% | Global, liderado pelos fabricantes de equipamentos originais da União Europeia e da China | Médio prazo (2-4 anos) |

| Adoção de Redes Sensíveis ao Tempo no Ethernet Automotivo | +1.3% | Global, impulsionado pela padronização IEEE | Longo prazo (≥4 anos) |

| Proliferação de Recursos de Infotainment e Telemática | +1.2% | Global, adoção antecipada no segmento premium na América do Norte e na União Europeia | Curto prazo (≤2 anos) |

| Mandatos Regulatórios para Redes de Segurança Avançadas | +1.0% | União Europeia, China, extensão para Índia e ASEAN | Curto prazo (≤2 anos) |

| Pressão de Padronização da Plataforma de Veículos Elétricos Novos da China | +0.8% | Mercado doméstico da China, impacto nas exportações para ASEAN e Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação de Veículos e Crescentes Necessidades de Largura de Banda do ADAS

As plataformas de veículos elétricos a bateria e híbridos plug-in incorporam até 40% mais sensores do que as contrapartes de combustão interna, produzindo vários terabytes de dados brutos por hora. Os links CAN-FD legados de cinco megabits por segundo não conseguem mover esse volume de forma eficiente, o que leva à implantação generalizada de Ethernet 100BASE-T1 e 1000BASE-T1 para o backhaul de fusão de sensores. Os fornecedores de microcontroladores agora integram Ethernet de baixa velocidade 10BASE-T1S em nós de borda, para que sensores de temperatura e pressão de baixo custo possam alimentar gateways zonais, que então fazem uplink do tráfego agregado para troncos gigabit. As arquiteturas centralizadas também reduzem o comprimento da fiação, aumentando a autonomia de baterias de alta densidade energética.[1]BMW Group, "Neue Klasse Zonal Platform Wiring Reduction," BMW.com As atualizações over-the-air para software de percepção podem exceder dez gigabytes por veículo, uma carga que somente o Ethernet gigabit combinado com descarregamento via 5G ou satélite consegue gerenciar. A regra de telemática em tempo real GB/T 32960 da China aumenta ainda mais a demanda de uplink, reforçando a adoção do Ethernet.[2]Ministério da Indústria e Tecnologia da Informação, "GB/T 32960 Regras de Serviço Remoto para Veículos Elétricos Novos," Miit.gov.cn

Migração dos Fabricantes de Equipamentos Originais de Arquitetura E e E de Domínio para Zonal

Os layouts de domínio tradicionais exigiam quilômetros de chicotes e até 100 controladores. As topologias zonais reposicionam a computação em três a cinco gateways regionais localizados próximos às cargas físicas, reduzindo o peso dos cabos em até 30% e diminuindo a latência ao eliminar saltos entre domínios. A prova de produção inicial veio da Arquitetura Eletrônica China da Volkswagen, que reduziu sua contagem de controladores em 30% e reduziu pela metade os ciclos de lançamento de software. Os gateways zonais devem fazer a ponte entre LIN, CAN-FD, FlexRay e Ethernet, ao mesmo tempo em que satisfazem a cibersegurança ISO 21434 e a compatibilidade AUTOSAR Adaptive. O silício que unifica 16 ou mais canais CAN com switches TSN integrados e módulos de segurança de hardware está, portanto, em alta demanda.

Adoção de Redes Sensíveis ao Tempo no Ethernet Automotivo

O TSN traz temporização determinística a estruturas Ethernet compartilhadas, para que pacotes de direção por fio críticos para a segurança nunca aguardem atrás de fluxos de vídeo. O perfil IEEE 802.1DG-2025 empacota sincronização de tempo, modelagem de tráfego e preempção de quadros para plataformas automotivas. Switches de dez portas de nível de produção com agendamento Qbv por hardware agora garantem latência abaixo de 100 microssegundos do sensor ao processador. Marcas premium publicaram dados mostrando fechamento de loop de dez milissegundos para frenagem de emergência automatizada usando troncos TSN. Os organismos de certificação lançaram bancadas de teste de interoperabilidade TSN em 2024, ajudando os fabricantes de equipamentos originais a reduzir o risco de integração de caixa preta.

Proliferação de Recursos de Infotainment e Telemática

Streaming em alta definição, navegação em tempo real e assistentes de voz estão impulsionando a largura de banda do infotainment bem além de 1 gigabit por segundo. Um lançamento over-the-air de inteligência artificial conversacional em 2025 para 2,5 milhões de veículos exigiu Ethernet multi-gigabit para sincronizar modelos localmente. Padrões de transmissão como o ATSC 3.0 podem entregar arquivos de dez gigabytes simultaneamente a grandes frotas, mas os veículos ainda precisam de controladores de armazenamento Ethernet para armazenar os dados em buffer. O middleware de publicação-assinatura certificado para ASIL-D agora opera sobre Ethernet para desacoplar aplicações da infraestrutura de rede, acelerando os lançamentos de recursos. À medida que o número de telas aumenta, o SerDes Automotivo sobre Ethernet está rapidamente substituindo o MOST e o LVDS.

Análise de Impacto das Restrições do Mercado de Redes Veiculares*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação de Peso e Custo do Chicote Versus Metas de Lista de Materiais | -0.9% | Global, mais agudo na Índia, ASEAN e América do Sul | Curto prazo (≤2 anos) |

| Complexidade de Certificação de Cibersegurança para Pilhas de Múltiplos Protocolos | -0.7% | União Europeia, China, extensão global | Médio prazo (2-4 anos) |

| Limites de Integridade Térmica e de Compatibilidade Eletromagnética em ≥1 Gbps | -0.5% | Global, especialmente em layouts de veículos compactos | Longo prazo (≥4 anos) |

| Pilhas de Rede Proprietárias Específicas dos Fabricantes de Equipamentos Originais Dificultando a Interoperabilidade | -0.4% | Global, fragmentação de Nível 2 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação de Peso e Custo do Chicote Versus Metas de Lista de Materiais

Os chicotes de fiação pesam até 80 quilogramas em modelos elétricos a bateria, aumentando o arrasto na autonomia de condução. No início de 2026, o cobre teve uma média de USD 10.700 por tonelada, e a prata subiu para USD 99 por onça, inflacionando as contas de cabos em quase um quinto. A mudança de arquiteturas de 400 volts para 800 volts reduz pela metade a seção transversal do condutor, mas requer conectores de maior capacidade que recuperam parte das economias. A integração zonal reduz o comprimento do cabo em aproximadamente um quarto, mas exige silício adicional para gateways que eleva os custos dos controladores em mais de um terço. Os fornecedores indianos que localizam sob incentivos vinculados à produção enfrentam limites especialmente apertados de lista de materiais.

Complexidade de Certificação de Cibersegurança para Pilhas de Múltiplos Protocolos

O UN ECE R155 e o R156 exigem governança de cibersegurança de ponta a ponta, enquanto a ISO/SAE 21434 requer análise de ameaças para cada interface de rede. Os gateways que traduzem entre CAN-FD, FlexRay e Ethernet agora passam por múltiplas rodadas de testes de penetração, fuzzing e monitoramento contínuo, estendendo os cronogramas de validação em até nove meses. Os aceleradores de hardware para criptografia MACsec e criptografia pós-quântica reduzem a sobrecarga em tempo de execução, mas adicionam complexidade de projeto e custo de silício. Os organismos de certificação introduziram auditorias baseadas em taxas que podem acrescentar USD 100 por veículo aos orçamentos de lançamento, um encargo que os fornecedores menores de Nível 2 têm dificuldade em absorver.[3]Fundação de Qualidade da Coreia, "Oferta de Auditoria ISO/SAE 21434," Kqf.or.kr

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Redes Veiculares

Por Protocolo/Tecnologia:

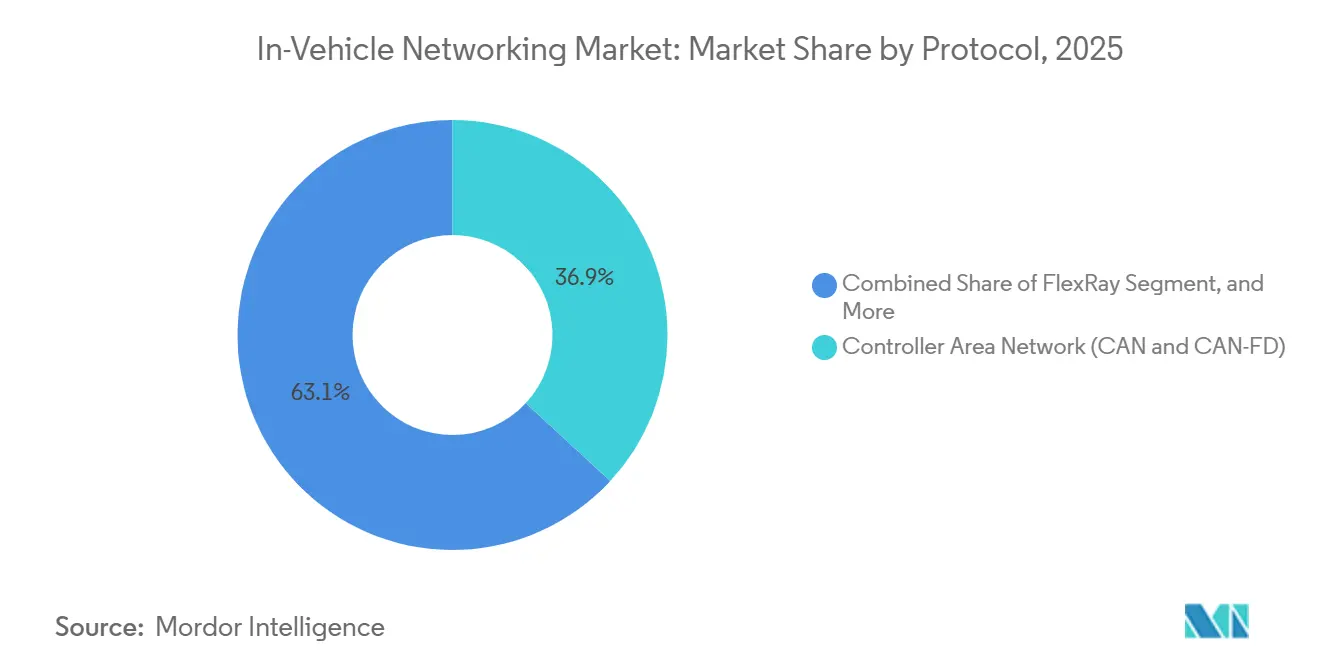

O Ethernet Expande-se enquanto o CAN-FD Mantém a Liderança em VolumeO CAN e o CAN-FD mantiveram 36,89% da participação do mercado de redes veiculares em 2025 graças ao seu baixo custo e uso consolidado em loops de controle de trem de força e carroceria. O FlexRay, embora seja um nicho, está posicionado para um CAGR de 7,93% porque as plataformas de direção por fio e freio por fio precisam de sua redundância de canal duplo determinístico. O Ethernet Automotivo agora escala de 10 megabits a 10 gigabits por segundo, para que infotainment, ADAS e computação centralizada possam coexistir em um único backbone, uma mudança formalizada pelo IEEE 802.1DG-2025. O LIN permanece o motor de trabalho abaixo de 20 kilobits para funções de assento, espelho e iluminação. O MOST continua a declinar, pois seu limite de 150 megabits não consegue acompanhar as demandas de streaming em 4K.

Os microcontroladores de múltiplos protocolos que integram CAN-FD, LIN e FlexRay reduzem a contagem de placas e encurtam o tempo de validação à medida que os gateways zonais absorvem funções de carroceria. O CAN-XL emergente eleva as cargas úteis de quadro único para 2.048 bytes, posicionando-se como a ponte entre os loops de controle legados e os túneis Ethernet. Os PHYs 1000BASE-T1 seguros com MACsec integrado e marcação de tempo 1588 agora reduzem a área da placa em até 15% em comparação com implementações discretas. O tamanho do mercado de redes veiculares associado aos PHYs Ethernet, portanto, superará as contagens de nós à medida que o preço médio por porta aumenta.

Por Tipo de Veículo:

Equipamentos Fora de Estrada Ganham ImpulsoEm 2025, os automóveis de passeio representaram 55,34% da receita total, traduzindo-se em uma produção anual de aproximadamente 70 milhões de unidades. Embora as máquinas de construção, agricultura e mineração tenham apresentado volumes menores, projeta-se que experimentem um CAGR de 8,23%. Esse crescimento é impulsionado pelos proprietários de frotas que buscam cada vez mais manutenção preditiva e diagnóstico remoto, ambos os quais necessitam de gateways Ethernet. A crescente adoção de sistemas avançados de telemática e a integração de IoT nesses segmentos de máquinas apoiam ainda mais essa tendência.

Os veículos comerciais leves se beneficiam da comunalidade de componentes com os automóveis de passeio, permitindo-lhes herdar backbones gigabit a um custo incremental mínimo. Os caminhões pesados devem atender a novas regulamentações de direção automatizada que tornam o Ethernet determinístico obrigatório. Os projetistas de equipamentos fora de estrada adotam pontes CAN para Ethernet com classificação IP69K para que os equipamentos possam sobreviver a poeira, vibração e jatos de água. Essas tendências mantêm o tamanho do mercado de redes veiculares no segmento de veículos especializados em uma inclinação mais acentuada do que a base geral.

Por Aplicação:

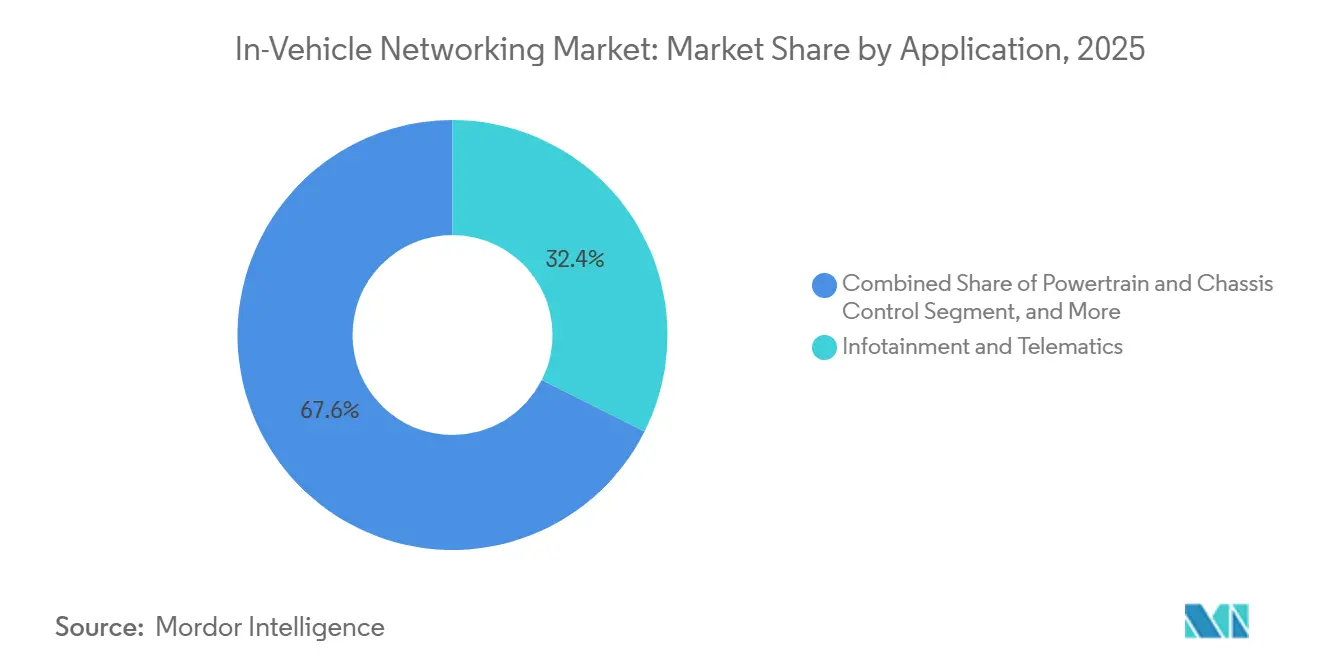

Infotainment e ADAS Impulsionam o Potencial de Largura de BandaO infotainment e a telemática já contribuem com 32,45% do valor de 2025 e crescerão a 7,97% porque telas de alta definição, conteúdo de streaming e assistentes de inteligência artificial requerem links multi-gigabit. A crescente adoção de ecossistemas de veículos conectados e atualizações over-the-air (OTA) está impulsionando ainda mais os avanços neste segmento. Os domínios de computação para condução autônoma, embora mais recentes, representam a fatia de crescimento mais rápido, à medida que os processadores centralizados ingerem dados de sensores de 10 gigabits para funções de Nível 2+. O crescente foco na tecnologia de fusão de sensores também está impulsionando o desenvolvimento de sistemas de condução autônoma.

As mensagens críticas para a segurança migram para o Ethernet habilitado para TSN, para que os loops de freio por fio e direção por fio se fechem em menos de dez milissegundos. O controle do trem de força ainda favorece o CAN-FD por sua lista de materiais abaixo de USD 5 e confiabilidade comprovada. O controle de carroceria permanece centrado no LIN até que haja mais reduções de custo no Ethernet. A crescente densidade de dados garante que o tamanho do mercado de redes veiculares vinculado ao infotainment e ao ADAS cresça mais rapidamente do que as remessas de unidades.

Por Componente:

Controladores e Gateways Capturam o Potencial ZonalEm 2025, os transceivers dominaram o mercado, capturando uma participação significativa de 39,86% em cada nó de rede. Enquanto isso, à medida que as funções começaram a se consolidar, tanto o silício de controladores quanto o de gateways experimentaram uma taxa de crescimento robusta de 7,92%. Esse aumento pode ser atribuído à crescente demanda dos agregados regionais por switches TSN de alta contagem de portas e módulos de segurança de hardware. A crescente implantação de sistemas de automação industrial e a mudança em direção à Indústria 4.0 estão impulsionando ainda mais a demanda por essas tecnologias. Além disso, a integração de protocolos de comunicação avançados está aumentando a eficiência e a escalabilidade das infraestruturas de rede.

Switches Gigabit de oito portas que incorporam modelagem de tráfego e MACsec reduzem a área da placa do gateway em dois dígitos e sustentam estruturas mistas de criticidade seguras. A cabeação e os conectores, embora sejam um item de volume básico, expandem-se mais lentamente dado as pressões do preço do cobre e a migração dos fabricantes de equipamentos originais para condutores de alumínio. Os supressores de interferência eletromagnética reduzem as pegadas dos conectores e cortam o peso do chicote, atendendo aos mandatos de custo e massa dos fabricantes de equipamentos originais. À medida que as arquiteturas zonais proliferam, a participação do mercado de redes veiculares comandada por gateways inteligentes continuará crescendo em relação à cabeação passiva.

Análise Geográfica

Mercado de Redes Veiculares na APAC

A Ásia-Pacífico reteve 43,78% da receita de 2025, ancorada pela produção de 27 milhões de unidades de automóveis de passeio da China e pela nova planta de 300.000 unidades anunciada pela Índia, com meta de 75% de localização de conteúdo NEV. As regras de plataforma previstas na GB/T 32960 impulsionam todos os fabricantes de equipamentos originais chineses em direção a gateways Ethernet com uplink 5G integrado, acelerando o volume de semicondutores. Os incentivos vinculados à produção da Índia estão atraindo fornecedores de componentes de rede para clusters locais, reduzindo a exposição tarifária e fortalecendo o mercado regional de redes veiculares. O Japão e a Coreia do Sul concentram-se em recursos premium de ADAS, criando demanda antecipada por hardware TSN.

Mercado de Redes Veiculares na América do Norte

A América do Norte deteve aproximadamente um quarto dos gastos de 2025, sustentada por 11 milhões de montagens de caminhões leves e SUVs nos Estados Unidos e pela montagem orientada à exportação no México. O impulso regulatório para manutenção automatizada de faixa e atualizações over-the-air com segurança cibernética sustenta a penetração da Ethernet. As startups do Vale do Silício fornecem middleware SDV que reduz o tempo de integração para os fabricantes de equipamentos originais da região de Detroit, apoiando investimentos sólidos em gateways e computação centralizada. O Ato de Redução da Inflação dos Estados Unidos estimula o fornecimento doméstico de baterias e eletrônicos, concedendo subsídios que indiretamente impulsionam o mercado de redes veiculares.

Mercado de Redes Veiculares na EMEA e América do Sul

A Europa alcançou uma participação de 20 a 22% com base em marcas de luxo e desempenho que lideram em topologias zonais, ADAS centralizado e certificação ISO 21434. A regulamentação da UN ECE sincroniza os prazos de segurança e cibersegurança entre os estados membros, estimulando cronogramas de implantação previsíveis para atualizações de Ethernet e FlexRay. As plantas da Europa Oriental aproveitam os menores custos de mão de obra para montar chicotes elétricos e links de fibra óptica, garantindo competitividade de custos regional. O Oriente Médio e a África, embora representem apenas uma base de dígito médio único hoje, estão caminhando para um CAGR de 8,94% até 2031, à medida que megaprojetos de cidades inteligentes exigem conectividade veículo-infraestrutura. A América do Sul se beneficia das regras do Mercosul que reduzem as tarifas de importação sobre componentes CAN-FD e Ethernet localizados, mas a volatilidade macroeconômica modera o crescimento absoluto do tamanho do mercado.

Cenário Competitivo

Uma concentração moderada caracteriza o mercado de redes veiculares, com os cinco principais fornecedores de semicondutores fornecendo mais da metade da receita de silício para gateways. A NXP Semiconductors N.V. abrange microcontroladores, switches Ethernet e interfaces físicas, permitindo plataformas zonais de fornecedor único que reduzem o trabalho de qualificação para os fabricantes de automóveis. A Infineon Technologies AG integra MACsec e temporização IEEE 1588 dentro dos PHYs 1000BASE-T1, reduzindo a lista de materiais em 10-15% para os construtores de gateways. A Renesas Electronics Corporation se diferencia ao incorporar aceleradores de criptografia pós-quântica, tornando os projetos à prova do futuro contra os novos padrões do NIST e se posicionando para ciclos de vida estendidos dos veículos.

Os integradores de Nível 1, como Bosch, Continental e Aptiv, competem em software de orquestração, projeto de chicotes e integração de sistemas. O middleware compatível com AUTOSAR da Bosch e a capacidade de chicotes de fiação na África do Sul permitem a entrega de pilha completa, dando aos fabricantes de equipamentos originais um único contrato para hardware e software. A Continental aproveita a escala de produção em Marrocos e na Romênia para fornecer chicotes Ethernet e CAN de custo sensível para marcas de mercado de massa europeu. A Aptiv combina eletrônicos de gateway com plataformas de atualização over-the-air, fornecendo serviços de cibersegurança agrupados que atendem aos requisitos de evidência do UN ECE R155.

As startups preenchem oportunidades de espaço em branco. A Sonatus oferece middleware de orquestração TSN que abstrai a heterogeneidade de protocolos, reduzindo meses do tempo de integração para pequenos fabricantes de equipamentos originais. Os especialistas em links ópticos estão posicionando a fibra para resolver problemas eletromagnéticos de 10 gigabits em troncos ADAS centralizados, um nicho mal atendido pelos fornecedores incumbentes focados em cobre. Os fabricantes de conectores TE Connectivity, Molex e Amphenol estão se consolidando para alcançar escala em plugues Ethernet de alta velocidade. Os laboratórios independentes de cibersegurança monetizam as auditorias ISO/SAE 21434, criando uma barreira adicional à entrada para pequenos fornecedores de hardware.

Líderes do Setor de Redes Veiculares

NXP Semiconductors N.V.

Robert Bosch GmbH

Texas Instruments Incorporated

Microchip Technology Inc.

STMicroelectronics N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Redes Veiculares

- NXP Semiconductors N.V.

- Robert Bosch GmbH

- Texas Instruments Incorporated

- Microchip Technology Inc.

- STMicroelectronics N.V.

- Broadcom Inc.

- Marvell Technology, Inc.

- Infineon Technologies AG

- ON Semiconductor Corporation

- Renesas Electronics Corporation

- Analog Devices, Inc.

- Realtek Semiconductor Corp.

- Rohm Co., Ltd.

- Melexis N.V.

- ON Semiconductor Corporation

- Molex LLC

- TE Connectivity Ltd.

- Aptiv PLC

- Continental AG

- Marvell Technology, Inc.

Desenvolvimento Recente do Setor no Mercado de Redes Veiculares

- Abril de 2026: A Caterpillar anunciou a integração em toda a frota da telemática Geotab, combinando diagnósticos CAN com análise em nuvem para aumentar o tempo de atividade dos equipamentos.

- Março de 2026: A Vantron apresentou o gateway automotivo AG605 baseado no NXP i.MX 94, fornecendo pontes CAN-FD, LIN e Ethernet gigabit para plataformas zonais.

- Fevereiro de 2026: A NXP lançou os transceivers 10BASE-T1S TJA1410 e TJF1410 para agregação de sensores de baixa velocidade em bordas zonais.

- Fevereiro de 2026: A JSW MG Motor comprometeu USD 330-440 milhões para uma planta de 300.000 unidades de veículos elétricos novos na Índia, visando 75% de fornecimento local de componentes de rede.

Escopo do Relatório Global do Mercado de Redes Veiculares

Visão Geral da Segmentação

| Rede de Interconexão Local (LIN) |

| Rede de Área do Controlador (CAN e CAN-FD) |

| FlexRay |

| Ethernet Automotivo (10 Mbps - 10 Gbps) |

| Transporte de Sistemas Orientados a Mídia (MOST) |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Veículos Fora de Estrada e Especializados |

| Controle de Trem de Força e Chassi |

| Segurança e ADAS |

| Infotainment e Telemática |

| Controle de Carroceria e Conforto |

| Domínios de Computação para Condução Autônoma |

| Transceivers |

| Controladores e Gateways |

| Switches e Roteadores |

| Cabeação e Conectores |

| CIs de Rede e PHYs |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Protocolo / Tecnologia | Rede de Interconexão Local (LIN) | ||

| Rede de Área do Controlador (CAN e CAN-FD) | |||

| FlexRay | |||

| Ethernet Automotivo (10 Mbps - 10 Gbps) | |||

| Transporte de Sistemas Orientados a Mídia (MOST) | |||

| Por Tipo de Veículo | Automóveis de Passeio | ||

| Veículos Comerciais Leves | |||

| Veículos Comerciais Pesados | |||

| Veículos Fora de Estrada e Especializados | |||

| Por Aplicação | Controle de Trem de Força e Chassi | ||

| Segurança e ADAS | |||

| Infotainment e Telemática | |||

| Controle de Carroceria e Conforto | |||

| Domínios de Computação para Condução Autônoma | |||

| Por Componente | Transceivers | ||

| Controladores e Gateways | |||

| Switches e Roteadores | |||

| Cabeação e Conectores | |||

| CIs de Rede e PHYs | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de redes veiculares?

O tamanho do mercado de redes veiculares é de USD 3,09 bilhões em 2026 e projeta-se que atinja USD 4,51 bilhões até 2031.

Qual segmento de tipo de veículo crescerá mais rapidamente na adoção de redes?

Os veículos fora de estrada e especializados têm previsão de registrar um CAGR de 8,23% até 2031, à medida que a telemática baseada em Ethernet se torna padrão.

Por que as arquiteturas zonais estão ganhando impulso?

Os gateways zonais reduzem o peso do chicote em até 30%, permitem atualizações de software regionalmente e simplificam as auditorias de cibersegurança, tornando-os economicamente atrativos apesar dos maiores custos de silício para gateways.

Como as Redes Sensíveis ao Tempo beneficiam o Ethernet Automotivo?

O TSN garante latência determinística abaixo de 100 microssegundos, permitindo que dados críticos para a segurança de direção por fio e freio por fio coexistam com o tráfego de infotainment no mesmo backbone Ethernet.

Quais desafios retardam a implantação do Ethernet multi-gigabit em veículos?

O aumento dos preços do cobre, os problemas de compatibilidade eletromagnética acima de 1 Gbps e a longa certificação de cibersegurança ISO/SAE 21434 estendem os cronogramas dos programas.

Quais componentes superarão o mercado mais amplo em crescimento?

Os controladores e gateways estão preparados para um CAGR de 7,92% porque os projetos zonais precisam de switches de alta contagem de portas com segurança integrada e recursos TSN.

Página atualizada pela última vez em: