Taille et part du marché des réseaux embarqués

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.09 Milliards de dollars |

| Taille du Marché (2031) | 4.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.86% CAGR |

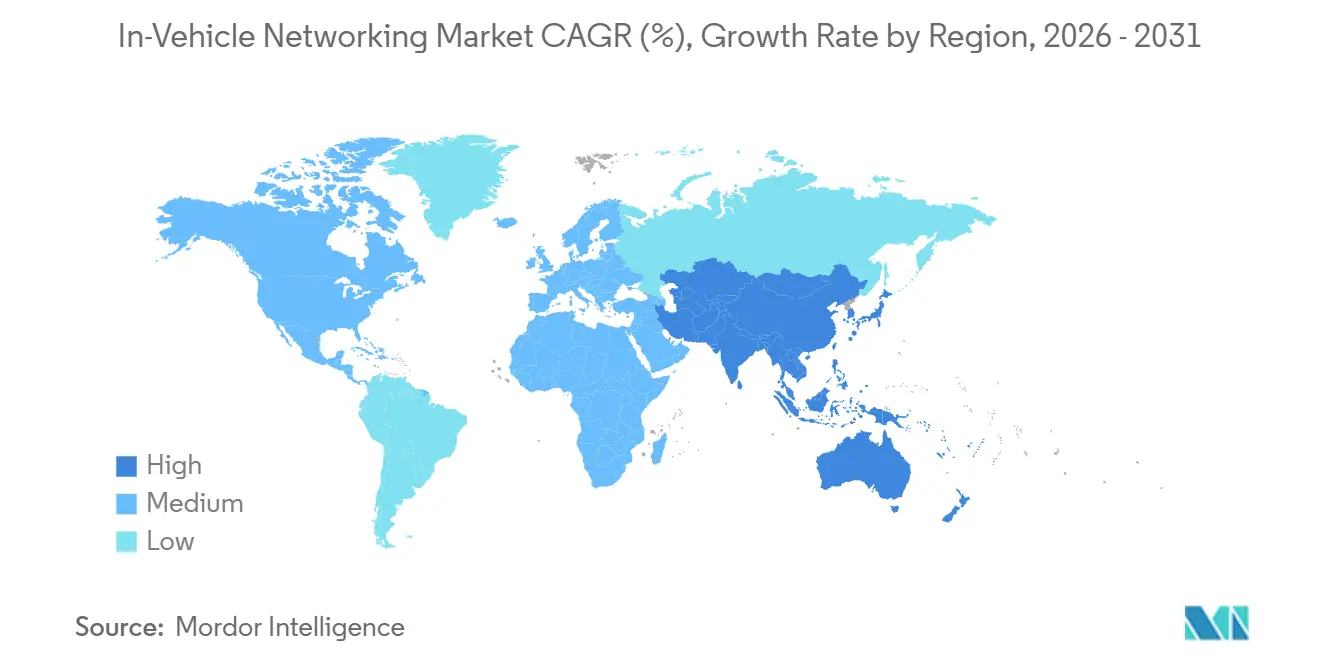

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

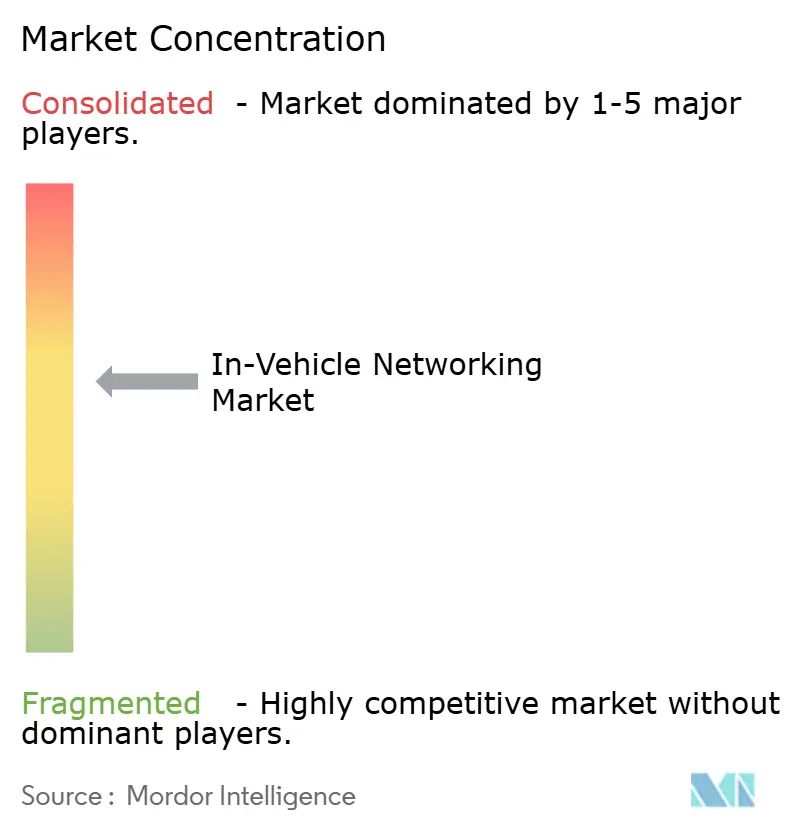

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux embarqués par Mordor Intelligence

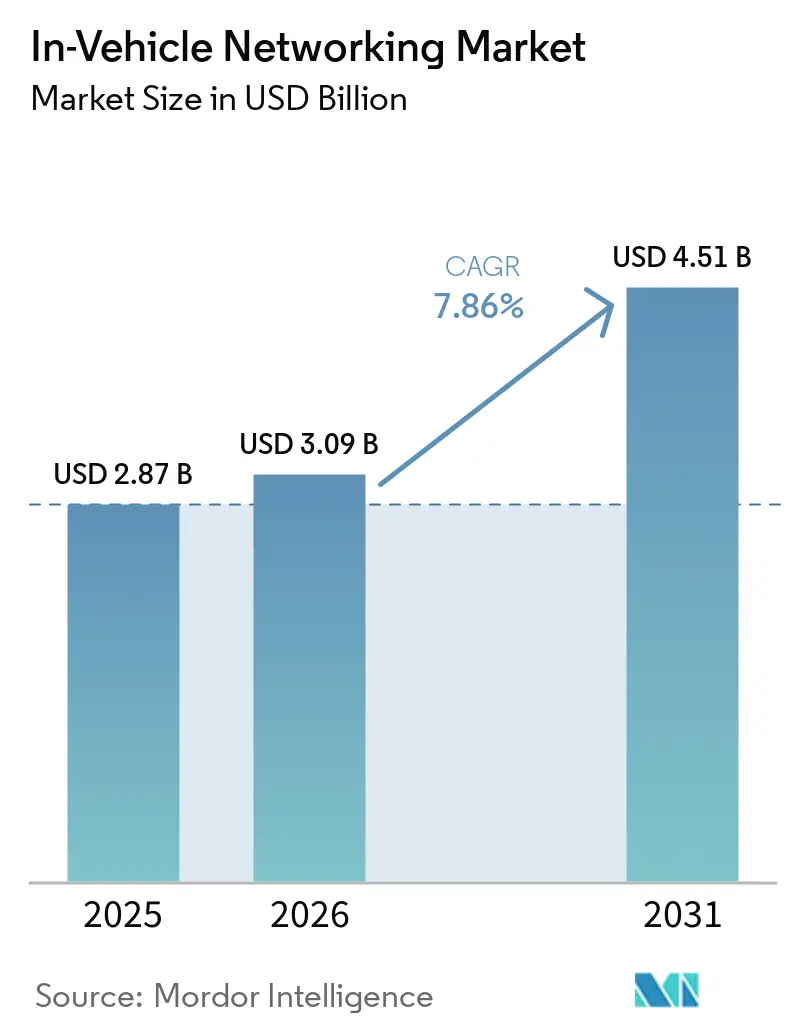

La taille du marché des réseaux embarqués était évaluée à 2,87 milliards USD en 2025 et devrait croître de 3,09 milliards USD en 2026 pour atteindre 4,51 milliards USD d'ici 2031, à un TCAC de 7,86 % durant la période de prévision (2026-2031). La convergence des architectures électroniques-électriques zonales, les normes obligatoires de réseau sensible au temps (TSN) et l'augmentation de la bande passante des capteurs ADAS remodèlent les feuilles de route produits à l'échelle mondiale. Les équipementiers consolident jusqu'à 100 unités de contrôle électronique en moins de 15 passerelles zonales, réduisant la masse du câblage jusqu'à 30 % et comprimant les cycles de développement des véhicules. L'Ethernet automobile déplace les protocoles hérités dans les domaines de l'infodivertissement et de l'ADAS, les dorsales multi-gigabits prenant en charge les mises à jour à distance et le calcul centralisé. Les fournisseurs de semi-conducteurs disposant de portefeuilles de microcontrôleurs, de commutateurs et d'émetteurs-récepteurs intégrés verticalement renforcent leur emprise sur les conceptions de passerelles, tandis que les spécialistes des véhicules à définition logicielle comblent les lacunes des intergiciels. La hausse des coûts de certification en cybersécurité, l'inflation des matières premières et les goulets d'étranglement en compatibilité électromagnétique demeurent des vents contraires à court terme, mais ne devraient pas dérailler la trajectoire à long terme du marché des réseaux embarqués.

Principaux enseignements du rapport

- Par géographie, l'Asie-Pacifique a conservé 43,78 % de la valeur 2025, tandis que le segment Moyen-Orient et Afrique est en voie d'atteindre le TCAC le plus élevé de 8,94 %, et le TCAC le plus rapide de 7,93 % d'ici 2031.

- Par type de véhicule, les voitures particulières ont capté 55,34 % des revenus en 2025, tandis que les véhicules hors route et spécialisés devraient se développer à un TCAC de 8,23 % jusqu'en 2031.

- Par application, l'infodivertissement et la télématique représentaient une part de 32,45 % de la taille du marché des réseaux embarqués en 2025 et progressent à un TCAC de 7,97 % jusqu'en 2031.

- Par composant, les émetteurs-récepteurs dominaient avec une part de 39,86 % en 2025, mais les contrôleurs et passerelles devraient croître le plus rapidement à un TCAC de 7,92 % à mesure que les architectures zonales prennent de l'ampleur.

- Par géographie, l'Asie-Pacifique a conservé 43,78 % de la valeur 2025, tandis que le segment Moyen-Orient et Afrique est en voie d'atteindre le TCAC le plus élevé de 8,94 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Réseaux Embarqués*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Électrification des véhicules et besoins croissants en bande passante ADAS | +1.8% | Mondial, concentration initiale en Chine, dans l'Union européenne et en Amérique du Nord | Moyen terme (2-4 ans) |

| Migration des équipementiers de l'architecture électronique-électrique par domaine vers l'architecture zonale | +1.5% | Mondial, mené par les équipementiers de l'Union européenne et de Chine | Moyen terme (2-4 ans) |

| Adoption du réseau sensible au temps dans l'Ethernet automobile | +1.3% | Mondial, poussé par la normalisation IEEE | Long terme (≥4 ans) |

| Prolifération des fonctionnalités d'infodivertissement et de télématique | +1.2% | Mondial, adoption précoce dans le segment premium en Amérique du Nord et dans l'Union européenne | Court terme (≤2 ans) |

| Mandats réglementaires pour les réseaux de sécurité avancés | +1.0% | Union européenne, Chine, répercussions vers l'Inde et l'ASEAN | Court terme (≤2 ans) |

| Pression de standardisation des plateformes de véhicules électriques neufs en Chine | +0.8% | Marché intérieur chinois, impact à l'exportation sur l'ASEAN et le Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Électrification des véhicules et besoins croissants en bande passante ADAS

Les plateformes électriques à batterie et hybrides rechargeables intègrent jusqu'à 40 % de capteurs supplémentaires par rapport aux homologues à combustion interne, produisant plusieurs téraoctets de données brutes chaque heure. Les liaisons CAN-FD héritées à cinq mégabits par seconde ne peuvent pas déplacer ce volume efficacement, ce qui entraîne un déploiement généralisé de l'Ethernet 100BASE-T1 et 1000BASE-T1 pour le transport de la fusion de capteurs. Les fournisseurs de microcontrôleurs intègrent désormais l'Ethernet basse vitesse 10BASE-T1S dans les nœuds de périphérie afin que les capteurs de température et de pression peu coûteux puissent alimenter les passerelles zonales, qui transmettent ensuite le trafic agrégé vers des liaisons gigabit. Les architectures centralisées réduisent également la longueur du câblage, améliorant l'autonomie des batteries à haute densité d'énergie.[1]BMW Group, "Réduction du câblage de la plateforme zonale Neue Klasse," BMW.com Les mises à jour à distance des logiciels de perception peuvent dépasser dix gigaoctets par véhicule, une charge que seul l'Ethernet gigabit associé à la 5G ou au déchargement par satellite peut gérer. La règle de télématique en temps réel GB/T 32960 de la Chine stimule davantage la demande de liaison montante, renforçant l'adoption de l'Ethernet.[2]Ministère de l'Industrie et des Technologies de l'Information, "Règles de service à distance pour les véhicules électriques neufs GB/T 32960," Miit.gov.cn

Migration des équipementiers de l'architecture électronique-électrique par domaine vers l'architecture zonale

Les configurations par domaine traditionnelles nécessitaient des kilomètres de faisceaux et jusqu'à 100 contrôleurs. Les topologies zonales repositionnent le calcul dans trois à cinq passerelles régionales situées près des charges physiques, réduisant le poids des câbles jusqu'à 30 % et diminuant la latence en éliminant les sauts inter-domaines. La première preuve de production est venue de l'architecture électronique chinoise de Volkswagen, qui a réduit son nombre de contrôleurs de 30 % et divisé par deux les cycles de publication des logiciels. Les passerelles zonales doivent relier LIN, CAN-FD, FlexRay et Ethernet tout en satisfaisant la cybersécurité ISO 21434 et la compatibilité AUTOSAR Adaptive. Les circuits intégrés qui unifient 16 canaux CAN ou plus avec des commutateurs TSN intégrés et des modules de sécurité matérielle sont donc très demandés.

Adoption du réseau sensible au temps dans l'Ethernet automobile

Le TSN apporte une synchronisation déterministe aux structures Ethernet partagées afin que les paquets de direction par câble critiques pour la sécurité n'attendent jamais derrière les flux vidéo. Le profil IEEE 802.1DG-2025 regroupe la synchronisation temporelle, la mise en forme du trafic et la préemption de trames pour les plateformes automobiles. Les commutateurs à dix ports de qualité production avec ordonnancement matériel Qbv garantissent désormais une latence inférieure à 100 microsecondes du capteur au processeur. Les marques premium ont publié des données montrant une fermeture de boucle de dix millisecondes pour le freinage d'urgence automatisé utilisant des liaisons TSN. Les organismes de certification ont lancé des bancs d'essai d'interopérabilité TSN en 2024, aidant les équipementiers à réduire le risque d'intégration en boîte noire.

Prolifération des fonctionnalités d'infodivertissement et de télématique

La diffusion en haute définition, la navigation en temps réel et les assistants vocaux poussent la bande passante de l'infodivertissement bien au-delà de 1 gigabit par seconde. Un déploiement à distance en 2025 d'une intelligence artificielle conversationnelle sur 2,5 millions de véhicules a nécessité un Ethernet multi-gigabit pour synchroniser les modèles localement. Les normes de diffusion telles que l'ATSC 3.0 peuvent livrer des fichiers de dix gigaoctets simultanément à de grandes flottes, mais les véhicules ont encore besoin de contrôleurs de stockage Ethernet pour mettre les données en mémoire tampon. Les intergiciels de publication-abonnement certifiés ASIL-D s'exécutent désormais sur Ethernet pour découpler les applications de la plomberie réseau, accélérant les publications de fonctionnalités. À mesure que le nombre d'écrans augmente, l'interface de sérialisation/désérialisation automobile sur Ethernet remplace rapidement MOST et LVDS.

Analyse de l'Impact des Freins sur le Marché des Réseaux Embarqués*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Inflation du poids et du coût des faisceaux par rapport aux objectifs de nomenclature | -0.9% | Mondial, plus aigu en Inde, en ASEAN et en Amérique du Sud | Court terme (≤2 ans) |

| Complexité de la certification en cybersécurité pour les piles multi-protocoles | -0.7% | Union européenne, Chine, répercussions mondiales | Moyen terme (2-4 ans) |

| Limites d'intégrité thermique et de compatibilité électromagnétique à ≥1 Gbps | -0.5% | Mondial, en particulier dans les configurations de véhicules compacts | Long terme (≥4 ans) |

| Piles réseau propriétaires spécifiques aux équipementiers entravant l'interopérabilité | -0.4% | Mondial, fragmentation des fournisseurs de rang 2 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Inflation du poids et du coût des faisceaux par rapport aux objectifs de nomenclature

Les faisceaux de câblage pèsent jusqu'à 80 kilogrammes dans les modèles électriques à batterie, ajoutant une résistance à l'autonomie de conduite. Début 2026, le cuivre s'élevait en moyenne à 10 700 USD par tonne, et l'argent a atteint 99 USD l'once, faisant grimper les factures de câbles de près d'un cinquième. Le passage des architectures 400 volts aux architectures 800 volts réduit de moitié la section des conducteurs, mais nécessite des connecteurs de plus haute tension qui récupèrent une partie des économies. L'intégration zonale réduit la longueur des câbles d'environ un quart, mais exige des circuits intégrés de passerelle supplémentaires qui font augmenter les coûts des contrôleurs de plus d'un tiers. Les fournisseurs indiens qui se localisent dans le cadre d'incitations liées à la production font face à des limites de nomenclature particulièrement strictes.

Complexité de la certification en cybersécurité pour les piles multi-protocoles

Les règlements UN ECE R155 et R156 imposent une gouvernance de cybersécurité de bout en bout, tandis que l'ISO/SAE 21434 exige une analyse des menaces pour chaque interface réseau. Les passerelles qui traduisent entre CAN-FD, FlexRay et Ethernet subissent désormais plusieurs cycles de tests de pénétration, de fuzzing et de surveillance continue, prolongeant les calendriers de validation jusqu'à neuf mois. Les accélérateurs matériels pour le chiffrement MACsec et la cryptographie post-quantique réduisent la surcharge d'exécution, mais ajoutent de la complexité de conception et des coûts en circuits intégrés. Les organismes de certification ont introduit des audits payants qui peuvent ajouter 100 USD par véhicule aux budgets de lancement, une charge que les petits fournisseurs de rang 2 peinent à absorber.[3]Fondation coréenne de la qualité, "Offre d'audit ISO/SAE 21434," Kqf.or.kr

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Réseaux Embarqués

Par protocole/technologie :

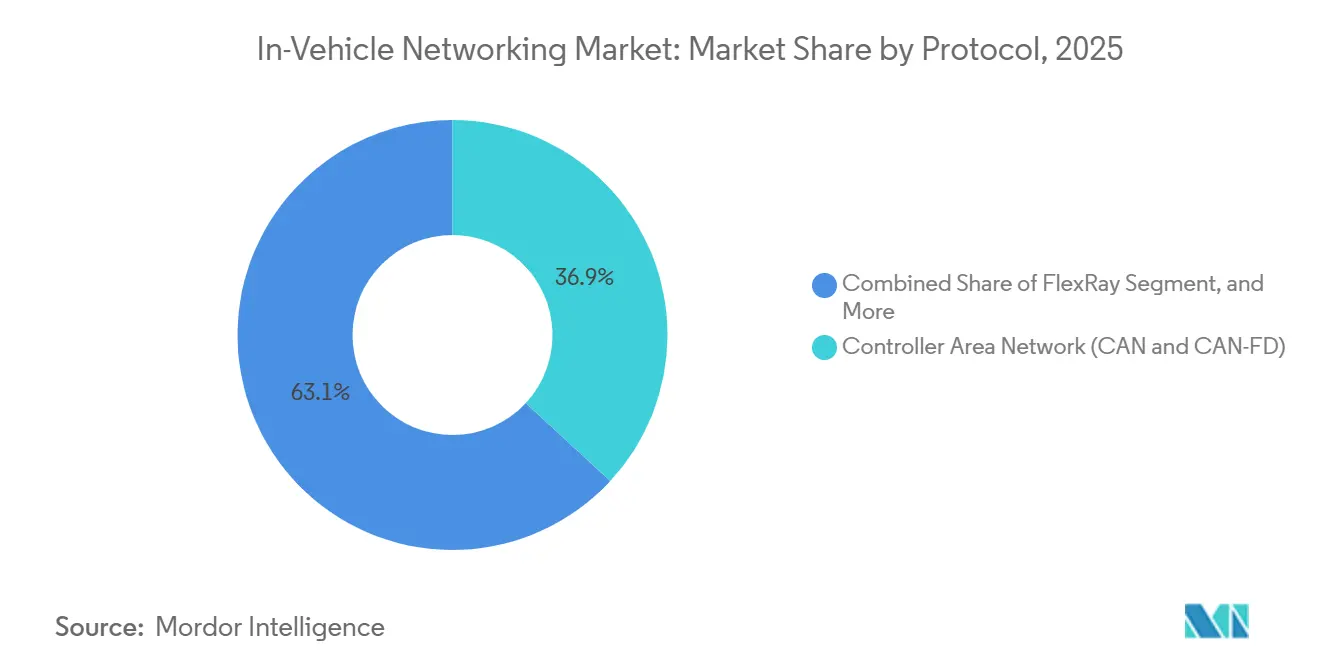

l'Ethernet se développe tandis que le CAN-FD conserve le leadership en volumeLe CAN et le CAN-FD ont maintenu 36,89 % de la part du marché des réseaux embarqués en 2025 grâce à leur faible coût et à leur utilisation bien établie dans les boucles de groupe motopropulseur et de contrôle de carrosserie. Le FlexRay, bien que de niche, est positionné pour un TCAC de 7,93 % car les plateformes de direction par câble et de freinage par câble ont besoin de sa redondance déterministe à double canal. L'Ethernet automobile s'étend désormais de 10 mégabits à 10 gigabits par seconde, de sorte que l'infodivertissement, l'ADAS et le calcul centralisé peuvent coexister sur une seule dorsale, un changement formalisé par l'IEEE 802.1DG-2025. Le LIN reste le cheval de bataille à moins de 20 kilobits pour les fonctions de siège, de rétroviseur et d'éclairage. MOST continue de décliner car son plafond de 150 mégabits ne peut pas suivre le rythme des exigences de diffusion en 4K.

Les microcontrôleurs multi-protocoles qui intègrent CAN-FD, LIN et FlexRay réduisent le nombre de cartes et raccourcissent le temps de validation à mesure que les passerelles zonales absorbent les fonctions de carrosserie. Le CAN-XL émergent porte les charges utiles de trame unique à 2 048 octets, se positionnant comme le pont entre les boucles de contrôle héritées et les tunnels Ethernet. Les interfaces physiques 1000BASE-T1 sécurisées avec MACsec intégré et horodatage 1588 réduisent désormais la surface de la carte jusqu'à 15 % par rapport aux implémentations discrètes. La taille du marché des réseaux embarqués attachée aux interfaces physiques Ethernet dépassera donc les nombres de nœuds à mesure que le prix moyen par port augmente.

Par type de véhicule :

les équipements hors route gagnent en dynamismeEn 2025, les voitures particulières représentaient 55,34 % du chiffre d'affaires total, ce qui correspond à une production annuelle d'environ 70 millions d'unités. Bien que les engins de construction, d'agriculture et d'exploitation minière aient enregistré des volumes plus faibles, ils devraient connaître un TCAC de 8,23 %. Cette croissance est portée par les propriétaires de flottes qui recherchent de plus en plus la maintenance prédictive et les diagnostics à distance, qui nécessitent tous deux des passerelles Ethernet. L'adoption croissante de systèmes de télématique avancés et l'intégration de l'IoT dans ces segments de machines soutiennent davantage cette tendance.

Les véhicules utilitaires légers bénéficient de la communauté de composants avec les voitures particulières, leur permettant d'hériter des dorsales gigabit à un coût incrémental minimal. Les poids lourds doivent respecter les nouvelles réglementations de direction automatisée qui rendent l'Ethernet déterministe obligatoire. Les concepteurs de véhicules hors route adoptent des ponts CAN vers Ethernet certifiés IP69K afin que les équipements puissent résister à la poussière, aux vibrations et aux jets d'eau. Ces tendances maintiennent la taille du marché des réseaux embarqués dans le segment des véhicules spéciaux sur une pente plus raide que la base globale.

Par application :

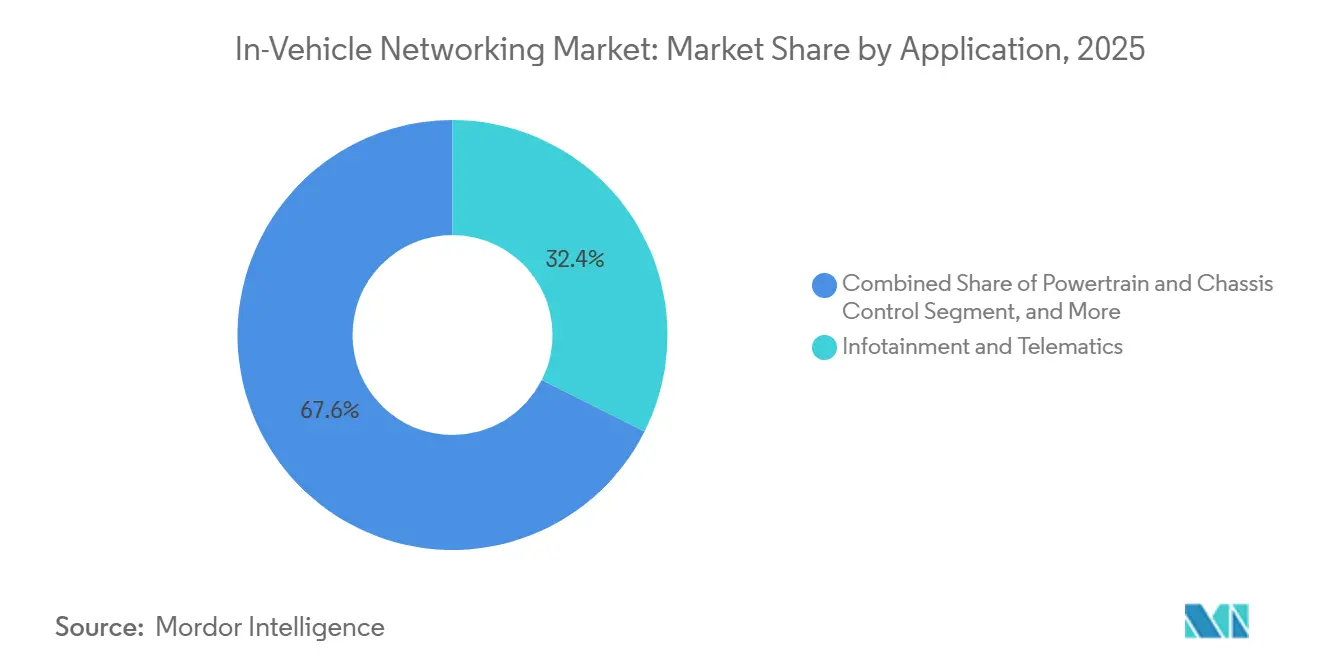

l'infodivertissement et l'ADAS stimulent la hausse de la bande passanteL'infodivertissement et la télématique contribuent déjà à 32,45 % de la valeur 2025 et croîtront à 7,97 % car les écrans haute définition, le contenu en streaming et les assistants à intelligence artificielle nécessitent des liaisons multi-gigabits. L'adoption croissante des écosystèmes de véhicules connectés et des mises à jour à distance (OTA) stimule davantage les avancées dans ce segment. Les domaines de calcul pour la conduite autonome, bien que plus récents, représentent la tranche à la croissance la plus rapide, les processeurs centralisés ingérant des données de capteurs à 10 gigabits pour les fonctions de niveau 2 et supérieur. L'accent croissant mis sur la technologie de fusion de capteurs propulse également le développement des systèmes de conduite autonome.

Les messages critiques pour la sécurité passent à l'Ethernet compatible TSN afin que les boucles de freinage par câble et de direction par câble se ferment en moins de dix millisecondes. Le contrôle du groupe motopropulseur favorise toujours le CAN-FD pour sa nomenclature inférieure à 5 USD et sa fiabilité éprouvée. Le contrôle de carrosserie reste centré sur le LIN jusqu'à de nouvelles baisses de coûts de l'Ethernet. La densité croissante des données garantit que la taille du marché des réseaux embarqués liée à l'infodivertissement et à l'ADAS augmente plus rapidement que les expéditions d'unités.

Par composant :

les contrôleurs et passerelles captent les avantages de l'architecture zonaleEn 2025, les émetteurs-récepteurs dominaient le marché, captant une part significative de 39,86 % sur chaque nœud de réseau. Pendant ce temps, à mesure que les fonctions commençaient à se consolider, les circuits intégrés de contrôleur et de passerelle ont connu un taux de croissance robuste de 7,92 %. Cette hausse peut être attribuée à la demande croissante des agrégats régionaux pour des commutateurs TSN à nombre élevé de ports et des modules de sécurité matérielle. Le déploiement croissant des systèmes d'automatisation industrielle et le passage vers l'Industrie 4.0 alimentent davantage la demande pour ces technologies. De plus, l'intégration de protocoles de communication avancés améliore l'efficacité et l'évolutivité des infrastructures réseau.

Les commutateurs gigabit à huit ports qui intègrent la mise en forme du trafic et MACsec réduisent la surface de la carte de passerelle à deux chiffres et sous-tendent des structures à criticité mixte sécurisées. Le câblage et les connecteurs, bien que des éléments de volume de base, se développent plus lentement compte tenu des pressions sur les prix du cuivre et de la migration des équipementiers vers les conducteurs en aluminium. Les selfs de suppression des interférences électromagnétiques réduisent l'encombrement des connecteurs et allègent le poids des faisceaux, répondant aux mandats de coût et de masse des équipementiers. À mesure que les architectures zonales se généralisent, la part du marché des réseaux embarqués détenue par les passerelles intelligentes continuera de croître par rapport au câblage passif.

Analyse géographique

Marché des Réseaux Embarqués en APAC

L'Asie-Pacifique a conservé 43,78 % des revenus de 2025, portée par la production de 27 millions d'unités de voitures particulières en Chine et par la nouvelle usine de 300 000 unités annoncée en Inde, qui vise une localisation de 75 % du contenu NEV. Les règles de plateforme en vertu de la norme GB/T 32960 poussent chaque constructeur automobile chinois vers des passerelles Ethernet avec liaison montante 5G intégrée, accélérant les volumes de semi-conducteurs. Les incitations liées à la production en Inde attirent les fournisseurs de composants réseau dans des clusters locaux, réduisant l'exposition tarifaire et renforçant le marché régional des réseaux embarqués. Le Japon et la Corée du Sud se concentrent sur les fonctionnalités ADAS haut de gamme, créant une demande précoce pour le matériel TSN.

Marché des Réseaux Embarqués en Amérique du Nord

L'Amérique du Nord a représenté environ un quart des dépenses de 2025, soutenue par 11 millions de productions de camionnettes légères et de SUV aux États-Unis et par l'assemblage orienté vers l'exportation au Mexique. La dynamique réglementaire en faveur du maintien automatisé de voie et des mises à jour cybersécurisées par liaison radio soutient la pénétration de l'Ethernet. Les start-ups de la Silicon Valley fournissent des intergiciels SDV qui réduisent le temps d'intégration pour les constructeurs automobiles de la région de Detroit, soutenant un investissement sain dans les passerelles et le calcul centralisé. La loi sur la réduction de l'inflation des États-Unis stimule l'approvisionnement domestique en batteries et en électronique, accordant des subventions qui renforcent indirectement le marché des réseaux embarqués.

Marché des Réseaux Embarqués en EMEA et en Amérique du Sud

L'Europe a atteint une part de 20 à 22 % grâce aux marques de luxe et de performance qui sont en tête dans les topologies zonales, l'ADAS centralisé et la certification ISO 21434. La réglementation de l'UN ECE synchronise les échéances de sécurité et de cybersécurité entre les États membres, stimulant des calendriers de déploiement prévisibles pour les mises à niveau Ethernet et FlexRay. Les usines d'Europe de l'Est tirent parti de coûts salariaux plus bas pour assembler des faisceaux de câbles et des liaisons à fibre optique, assurant la compétitivité des coûts régionaux. Le Moyen-Orient et l'Afrique, bien que représentant seulement une base à un chiffre moyen aujourd'hui, s'orientent vers un CAGR de 8,94 % d'ici 2031, les mégaprojets de villes intelligentes imposant la connectivité véhicule-à-infrastructure. L'Amérique du Sud bénéficie des règles du Mercosur qui réduisent les droits d'importation sur les composants CAN-FD et Ethernet localisés, mais la volatilité macroéconomique tempère la croissance absolue de la taille du marché.

Paysage concurrentiel

Une concentration modérée caractérise le marché des réseaux embarqués, les cinq premiers fournisseurs de semi-conducteurs fournissant plus de la moitié des revenus en circuits intégrés de passerelle. NXP couvre les microcontrôleurs, les commutateurs Ethernet et les interfaces physiques, permettant des plateformes zonales à fournisseur unique qui réduisent le travail de qualification pour les constructeurs automobiles. Infineon intègre MACsec et la synchronisation temporelle IEEE 1588 dans les interfaces physiques 1000BASE-T1, réduisant la nomenclature de 10 à 15 % pour les constructeurs de passerelles. Renesas se différencie en intégrant des accélérateurs de cryptographie post-quantique, pérennisant les conceptions face aux nouvelles normes du NIST et se positionnant pour des cycles de vie de véhicules prolongés.

Les intégrateurs de rang 1 tels que Bosch, Continental et Aptiv se font concurrence sur les logiciels d'orchestration, la conception des faisceaux et l'intégration système. L'intergiciel conforme à AUTOSAR de Bosch et sa capacité de faisceaux de câblage en Afrique du Sud permettent une livraison en pile complète, offrant aux équipementiers un contrat unique pour le matériel et le logiciel. Continental tire parti de son échelle de production au Maroc et en Roumanie pour fournir des faisceaux Ethernet et CAN économiques aux marques grand public européennes. Aptiv associe l'électronique de passerelle à des plateformes de mise à jour à distance, fournissant des services de cybersécurité groupés qui répondent aux exigences de preuve UN ECE R155.

Les start-ups comblent les opportunités dans les espaces blancs. Sonatus propose un intergiciel d'orchestration TSN qui abstrait l'hétérogénéité des protocoles, réduisant de plusieurs mois le temps d'intégration pour les petits équipementiers. Les spécialistes des liaisons optiques positionnent la fibre pour résoudre les problèmes électromagnétiques à 10 gigabits dans les liaisons ADAS centralisées, une niche mal desservie par les fournisseurs établis axés sur le cuivre. Les fabricants de connecteurs TE Connectivity, Molex et Amphenol se consolident pour atteindre l'échelle dans les prises Ethernet haute vitesse. Les laboratoires de cybersécurité indépendants monétisent les audits ISO/SAE 21434, créant une barrière supplémentaire à l'entrée pour les petits fournisseurs de matériel.

Leaders du secteur des réseaux embarqués

NXP Semiconductors N.V.

Robert Bosch GmbH

Texas Instruments Incorporated

Microchip Technology Inc.

STMicroelectronics N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Réseaux Embarqués

- NXP Semiconductors N.V.

- Robert Bosch GmbH

- Texas Instruments Incorporated

- Microchip Technology Inc.

- STMicroelectronics N.V.

- Broadcom Inc.

- Marvell Technology, Inc.

- Infineon Technologies AG

- ON Semiconductor Corporation

- Renesas Electronics Corporation

- Analog Devices, Inc.

- Realtek Semiconductor Corp.

- Rohm Co., Ltd.

- Melexis N.V.

- ON Semiconductor Corporation

- Molex LLC

- TE Connectivity Ltd.

- Aptiv PLC

- Continental AG

- Marvell Technology, Inc.

Développements Récents de l'Industrie sur le Marché des Réseaux Embarqués

- Avril 2026 : Caterpillar a annoncé l'intégration à l'échelle de la flotte de la télématique Geotab, combinant les diagnostics CAN avec l'analyse en nuage pour améliorer la disponibilité des équipements.

- Mars 2026 : Vantron a présenté la passerelle automobile AG605 basée sur le NXP i.MX 94, offrant des ponts CAN-FD, LIN et Ethernet gigabit pour les plateformes zonales.

- Février 2026 : NXP a lancé les émetteurs-récepteurs 10BASE-T1S TJA1410 et TJF1410 pour l'agrégation de capteurs basse vitesse aux périphéries zonales.

- Février 2026 : JSW MG Motor s'est engagé à investir entre 330 et 440 millions USD dans une usine de 300 000 unités de véhicules électriques neufs en Inde, visant 75 % d'approvisionnement local en composants réseau.

Portée du rapport mondial sur le marché des réseaux embarqués

Aperçu de la Segmentation

| Réseau d'interconnexion locale (LIN) |

| Réseau de communication de données (CAN et CAN-FD) |

| FlexRay |

| Ethernet automobile (10 Mbps - 10 Gbps) |

| Système de transport orienté médias (MOST) |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Véhicules hors route et spécialisés |

| Groupe motopropulseur et contrôle du châssis |

| Sécurité et ADAS |

| Infodivertissement et télématique |

| Contrôle de carrosserie et confort |

| Domaines de calcul pour la conduite autonome |

| Émetteurs-récepteurs |

| Contrôleurs et passerelles |

| Commutateurs et routeurs |

| Câblage et connecteurs |

| Circuits intégrés réseau et interfaces physiques |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par protocole / technologie | Réseau d'interconnexion locale (LIN) | ||

| Réseau de communication de données (CAN et CAN-FD) | |||

| FlexRay | |||

| Ethernet automobile (10 Mbps - 10 Gbps) | |||

| Système de transport orienté médias (MOST) | |||

| Par type de véhicule | Voitures particulières | ||

| Véhicules utilitaires légers | |||

| Véhicules utilitaires lourds | |||

| Véhicules hors route et spécialisés | |||

| Par application | Groupe motopropulseur et contrôle du châssis | ||

| Sécurité et ADAS | |||

| Infodivertissement et télématique | |||

| Contrôle de carrosserie et confort | |||

| Domaines de calcul pour la conduite autonome | |||

| Par composant | Émetteurs-récepteurs | ||

| Contrôleurs et passerelles | |||

| Commutateurs et routeurs | |||

| Câblage et connecteurs | |||

| Circuits intégrés réseau et interfaces physiques | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des réseaux embarqués ?

La taille du marché des réseaux embarqués est de 3,09 milliards USD en 2026 et devrait atteindre 4,51 milliards USD d'ici 2031.

Quel segment de type de véhicule connaîtra la croissance la plus rapide en matière d'adoption des réseaux ?

Les véhicules hors route et spécialisés devraient enregistrer un TCAC de 8,23 % jusqu'en 2031, la télématique basée sur Ethernet devenant standard.

Pourquoi les architectures zonales gagnent-elles en dynamisme ?

Les passerelles zonales réduisent le poids des faisceaux jusqu'à 30 %, permettent des mises à jour logicielles régionales et simplifient les audits de cybersécurité, les rendant économiquement attractives malgré des coûts plus élevés en circuits intégrés de passerelle.

Comment le réseau sensible au temps bénéficie-t-il à l'Ethernet automobile ?

Le TSN garantit une latence déterministe inférieure à 100 microsecondes, permettant aux données critiques pour la sécurité de direction par câble et de freinage par câble de coexister avec le trafic d'infodivertissement sur la même dorsale Ethernet.

Quels défis ralentissent le déploiement de l'Ethernet multi-gigabit dans les véhicules ?

La hausse des prix du cuivre, les problèmes de compatibilité électromagnétique au-dessus de 1 Gbps et la longue certification de cybersécurité ISO/SAE 21434 prolongent tous les délais des programmes.

Quels composants dépasseront le marché global en termes de croissance ?

Les contrôleurs et passerelles sont positionnés pour un TCAC de 7,92 % car les conceptions zonales nécessitent des commutateurs à nombre élevé de ports avec sécurité intégrée et fonctionnalités TSN.

Dernière mise à jour de la page le: