衝撃改質剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

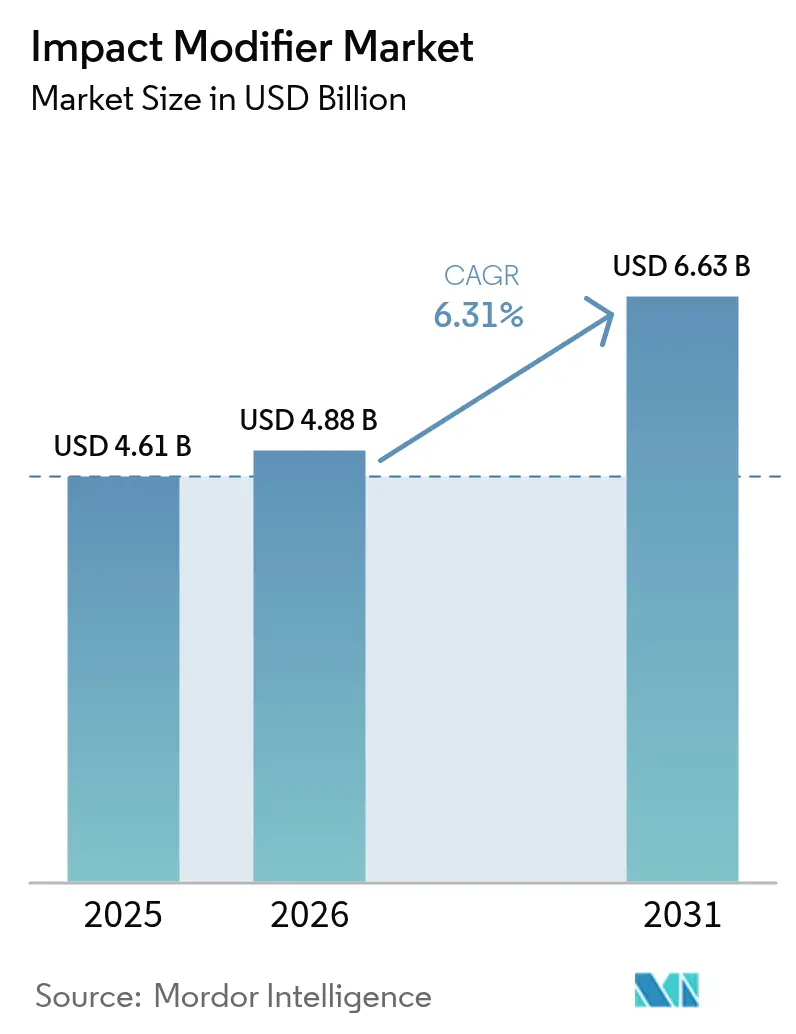

| 市場規模 (2026) | 4.88 十億米ドル |

| 市場規模 (2031) | 6.63 十億米ドル |

| 成長率 (2026 - 2031) | 6.31% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる衝撃改質剤市場分析

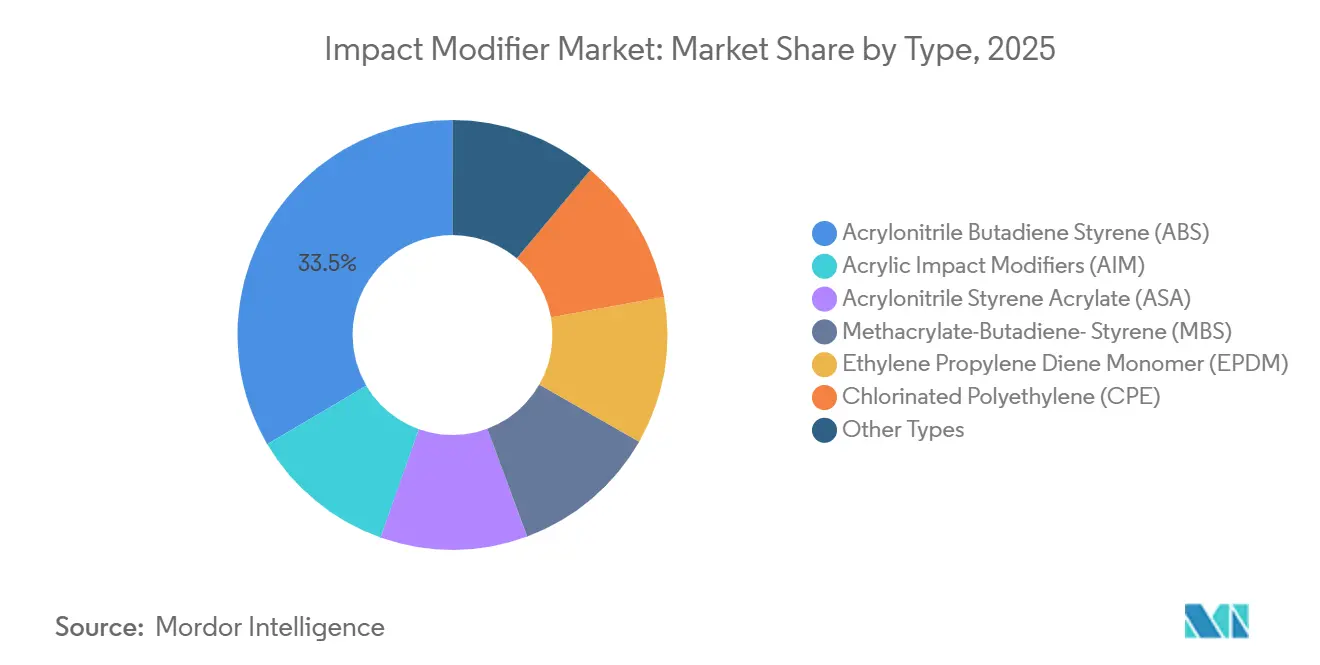

衝撃改質剤市場規模は、2025年の46億1,000万米ドル、2026年の48億8,000万米ドルから、2031年までに66億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.31%を記録すると予測されています。新興経済圏ではポリ塩化ビニル(PVC)パイプ網が老朽化した金属インフラに取って代わりつつあり、自動車OEM(完成車メーカー)は2027年の米国燃費目標である49マイル毎ガロンを達成するためにスチールをポリマー複合材に置き換え続けています。並行して、欧州連合は2030年までに硬質プラスチック包装に30%のリサイクル材含有を義務付けており、相溶化剤を多く含むアクリル系グレードへの需要を加速させています。アクリロニトリルブタジエンスチレン(ABS)は2025年に33.48%の収益シェアでトップを占めましたが、アクリル系衝撃改質剤はISO 9227塩水噴霧試験に黄変なく合格する透明PVC窓プロファイルを実現できるため、より速いペースで拡大しています。

主要レポートのポイント

- タイプ別では、アクリロニトリルブタジエンスチレン(ABS)が2025年の衝撃改質剤市場シェアの33.48%を占めました。アクリル系衝撃改質剤(AIM)は2031年にかけてCAGR 6.42%で拡大すると予測されています。

- 用途別では、ポリ塩化ビニル(PVC)が2025年の衝撃改質剤市場シェアの42.67%を獲得しました。ただし、エンジニアリングプラスチックの成長は予測期間(2026年~2031年)においてCAGR 6.63%になると見込まれています。

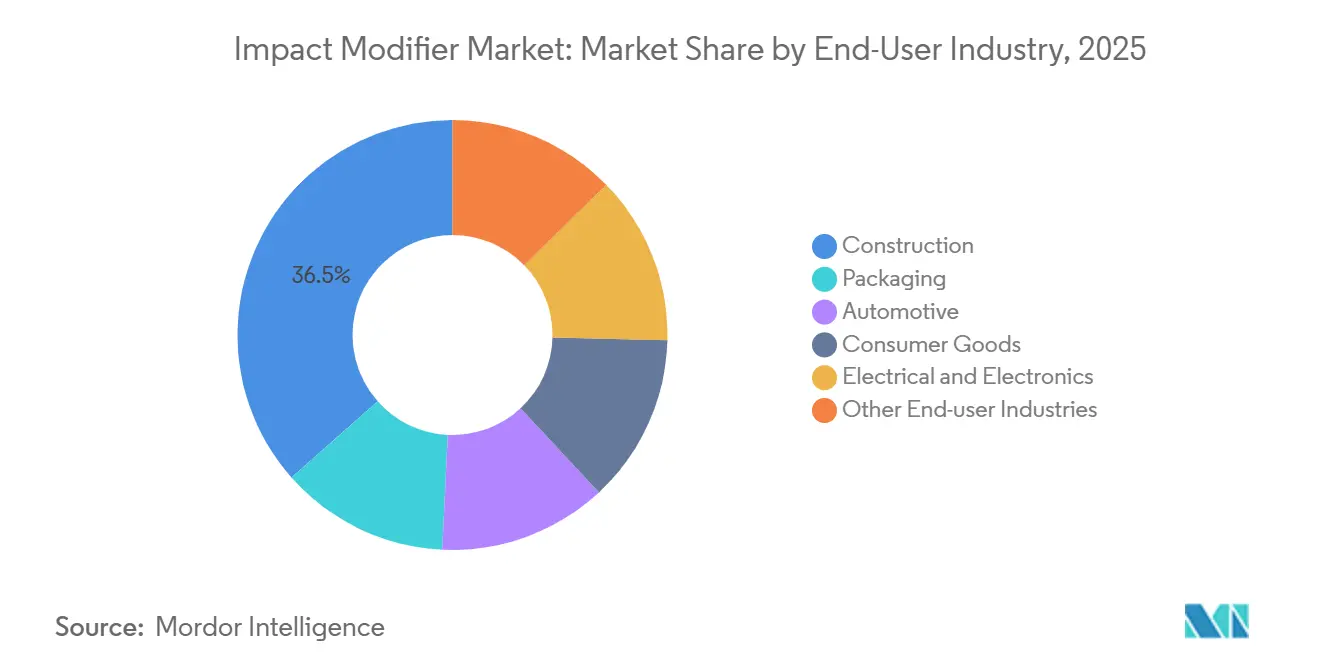

- エンドユーザー別では、建設が2025年に36.54%の収益シェアでトップとなりました。自動車は2031年にかけて最高のCAGR 6.45%を記録すると予測されています。

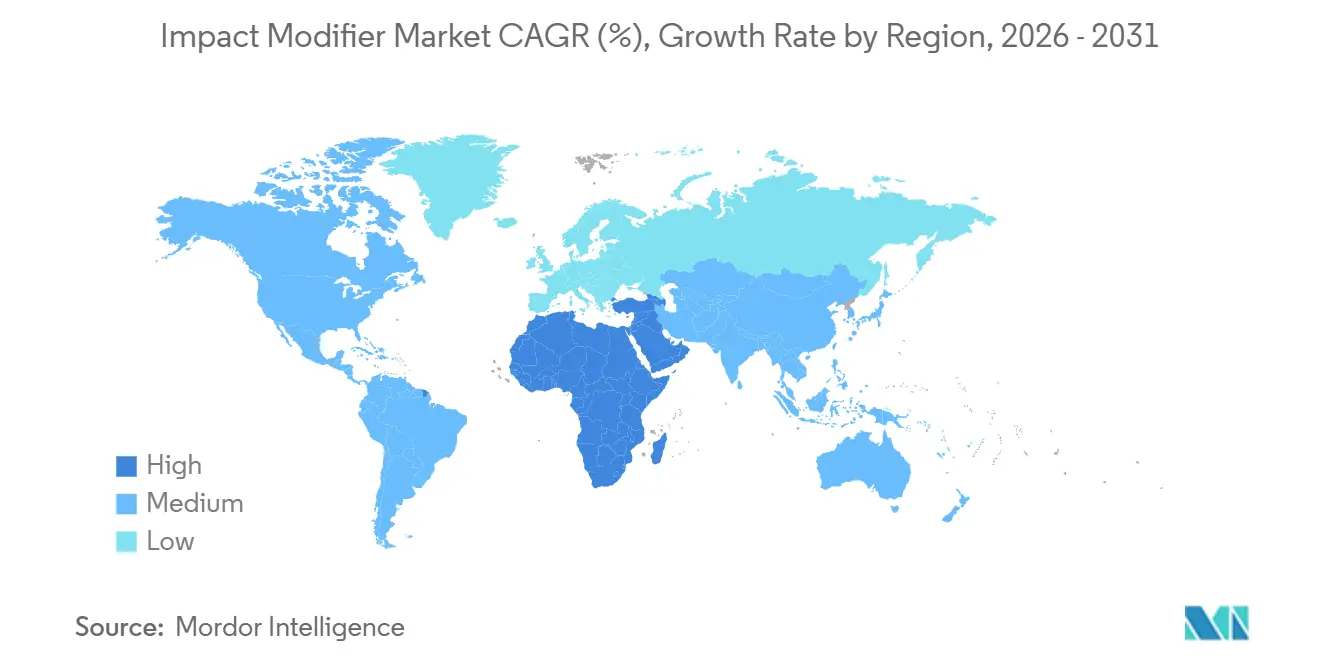

- 地域別では、アジア太平洋が2025年に47.26%のシェアを占め、中東・アフリカ地域は2031年にかけて最速のCAGR 6.58%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の衝撃改質剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 包装需要の拡大 | +1.2% | グローバル、アジア太平洋および北米に集中 | 中期(2~4年) |

| PVCパイプ・プロファイルブーム | +1.5% | インド、中国、ASEAN;中東・アフリカおよび南米への波及 | 長期(4年以上) |

| アジア太平洋における建設主導の樹脂需要増加 | +1.3% | 中国、インド、ASEAN;サウジアラビア、UAE | 長期(4年以上) |

| 自動車の軽量化と安全性への注力 | +0.9% | 北米、欧州、日本、韓国 | 中期(2~4年) |

| リサイクル材含有プラスチックにはハイブリッド材が必要 | +0.8% | 欧州、北米、アジア太平洋の先進都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

包装需要の拡大

世界的なeコマースの拡大により包装落下耐久性基準が厳格化され、2025年には硬質クラムシェルおよびトレイ向けの衝撃改質樹脂の引き取り量が前年比7.2%増加しました[1]PMMI、「eコマース包装トレンド」、pmmi.org。アクリル系グレードは透明PETトレイが繰り返しの凍結・解凍サイクル後も透明性を維持することを可能にし、これは2025年に22%拡大した北米のミールキットサービスにとって不可欠な性能です。89カ国における再使用可能容器に関する法規制は、75℃で500回の食器洗浄機サイクルに耐えるエチレンプロピレンジエンモノマー(EPDM)改質剤への需要を誘導しています。2025年に米国FDAが公表した食品接触規制では残留アクリレートモノマーを50ppb以下に制限しており、製造コストを1キログラムあたり0.18米ドル引き上げる超臨界CO₂抽出の採用を促しています。そのため、自社抽出システムを持つ大手メーカーが、追加コストを吸収できない受託ブレンダーからシェアを奪いつつあります。

PVCパイプ・プロファイルブーム

インド、インドネシア、ベトナムの自治体プログラムは、PVCの設置コストが1メートルあたり42米ドルであるのに対し、ダクタイル鉄は68米ドルであること、および50年の耐用年数保証を理由に、亜鉛メッキ鉄からPVCへの切り替えを加速させました。塩素化ポリエチレン(CPE)改質剤は2025年に圧力管セグメントの62%を獲得しました。これは、溶接線強度をベース樹脂値の85%以上に維持し、継手が2.5 MPaでのISO 13953静水圧試験に合格できるためです[2]ISO、「プラスチック — 静水圧試験」、iso.org。中国の第14次五カ年計画は都市水道網に4兆8,000億人民元(6,700億米ドル)を充当し、2025年に78万メトリックトンの衝撃改質PVCを吸収しました。欧州では、パッシブハウス基準の0.8 W/m²Kを満たす三層ガラスPVC窓プロファイルが2025年に29万メトリックトンのアクリロニトリルスチレンアクリレート(ASA)を消費しました。EU建設製品規則2024に基づく認証により第三者試験費用が1キログラムあたり0.09ユーロ増加し、追加コストを償却できる垂直統合型コンパウンダーが有利となっています。

アジア太平洋における建設主導の樹脂需要増加

インドネシアのヌサンタラ首都移転プロジェクトやインドのプラダン・マントリ・アワス・ヨジャナなどの大規模プロジェクトが、2025年に地域の衝撃改質ポリマー需要に合計230万メトリックトンを追加しました。メタクリレートブタジエンスチレン(MBS)グレードは、北中国および韓国の基準である–40℃でのASTM D256衝撃試験に合格するため、外装クラッディングで主流となっています。東南アジアの鉄道回廊沿いの高湿度・45℃の周囲温度環境では、従来品より1キログラムあたり0.31米ドル高いUV安定化アクリル改質剤が必要です。2030年まで年間2,100億米ドルのASEANインフラ資金不足は、耐久性PVCコンジットおよびサイディングへの持続的な需要を生み出しています。2025年から、日本、韓国、シンガポールは外装部品にISO 4892-2キセノンアーク耐候試験を義務付け、高性能耐光性化学品への需要を押し上げています。

自動車の軽量化と安全性への注力

バッテリー電気自動車(BEV)の生産台数は2025年に1,420万台に達し、各車両はバッテリーエンクロージャーおよび構造トリム向けに38キログラムの衝撃改質エンジニアリングプラスチックを必要とし、これは内燃機関車より12キログラム多い量です。2024年の企業平均燃費最終規則は、18キログラムのスチールを8~12%の衝撃改質剤を配合したガラス繊維強化ナイロンに置き換えることで、車両燃費を6.2%向上させます。2025年に更新された米国道路安全保険協会(IIHS)プロトコルは側面衝突エネルギー吸収量の15%向上を要求しており、重量をわずか3%増加させるだけでポリブチレンテレフタレート(PBT)の靭性を3倍にするコアシェル型アクリル改質剤の使用を加速させています。透明な内装ベゼルはABSからアクリル改質剤へのシフトが進んでおり、–30℃から80℃の間で5万回の熱サイクルを経ても曇りが生じない性能が求められています。ドイツと日本のティア1サプライヤーは2024年から2025年にかけて、2027年までの量産BEVバッテリーケースを目標に、炭素繊維強化熱可塑性プラスチックに適合する改質剤に関する特許を47件出願しました。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | –0.6% | グローバル、アジアのスポット市場で顕著 | 短期(2年以内) |

| VOCおよびPVC規制の強化 | –0.4% | 欧州、北米、中国の主要都市、日本、韓国 | 中期(2~4年) |

| 高リサイクル材ストリームにおける加工上の問題 | –0.3% | 欧州、北米、アジア太平洋の先進都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

スチレンのスポット価格は2025年1月の1メトリックトンあたり950米ドルから9月の1,280米ドルへと変動し、アジアのクラッカー停止と誘導品需要の落ち込みによって引き起こされた年内35%の価格変動幅を記録しました。ブタジエンは2025年第4四半期に1メトリックトンあたり1,520米ドルに達しました。これは米国ガルフコーストのクラッカーがエタン原料を優先し、エチレン1トンあたりのブタジエン収率が40%低下したためです。長期モノマー契約を持たない非垂直統合型コンパウンダーは1キログラムあたり0.41米ドルのコスト上昇を吸収しましたが、下流のPVCパイプ押出業者はインドの公共入札が年間上昇率をインフレ率プラス1ポイントに上限設定しているため、転嫁率を3%以下に抑えました。世界生産能力の38%を占める垂直統合型メーカーは原料価格変動を内部化することでマージンを維持し、競争格差を拡大させました。

VOCおよびPVC規制の強化

中国の2024年GB 18581改訂により、ポリマー工場からの許容VOC排出量が1立方メートルあたり50ミリグラムに削減され、山東省および江蘇省の施設の34%が1ラインあたり最大280万米ドルの熱酸化装置の設置を余儀なくされました。欧州化学品庁(ECHA)は2025年にREACH附属書XIVに4種のフタル酸エステル系可塑剤を追加し、コンバーターをより高コストな非フタル酸エステル系衝撃改質剤へと誘導しています。2025年に施行されたカリフォルニア州のより安全な消費者製品規則は、硬質食品包装に使用されるスチレン含有添加剤を優先製品に分類し、開発サイクルを最大2年延長させました。インドが2028年までに提案している使い捨てPVC包装の禁止は、フレキシブルフィルム市場向けに調整された改質剤の需要に不確実性をもたらしています。欧州全体では、ISO 16000-6室内空気質認証費用が1処方あたり8,500ユーロに上昇し、小規模参入者の障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ABSがリードを維持しながらアクリル系グレードが加速

ABSは2025年の衝撃改質剤市場において33.48%を占め、家電筐体および自動車内装向けのコスト効率の高い靭性を背景としています。このセグメント内で、ABSは衝撃改質剤市場規模に15億4,000万米ドルを貢献しており、不透明仕上げと15 kJ/m²のノッチ付きアイゾット衝撃強度で十分な用途での幅広い採用を反映しています。アクリル系グレードは規模は小さいものの、透明PVC窓プロファイルおよびPETクラムシェルが500時間QUV暴露後の耐候性透明度を要求するため、CAGR 6.42%で成長しています。MBSは2025年に硬質PVCパイプ消費量の22%を占めましたが、中国の輸出業者が欧州品より14%安値で販売しているため価格圧力に直面しています。

アクリロニトリルスチレンアクリレート(ASA)は、–30℃での耐衝撃性とUV耐久性が決定的な屋外サイディングおよび自動車外装パネル向けに拡大しています。CPEは飲料水用パイプの2.5 MPa静水圧応力下での延性維持能力によりシェアを確保しています。EPDMはニッチにとどまっていますが、食器洗浄機サイクル耐久性が再使用可能容器の義務規定と合致しています。2025年に発売された無水マレイン酸グラフトアクリル系バリアントは、PCR PVCにおいてバージン材靭性の92%を回復し、標準グレードに対して1キログラムあたり0.90米ドルのプレミアムを獲得しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:PVCが主導、エンジニアリングプラスチックが急増

PVCは2025年の衝撃改質剤市場シェアの42.67%を占め、衝撃改質剤市場規模の20億7,000万米ドルに相当し、硬質パイプがPVC需要の58%を占めました。しかしエンジニアリングプラスチックは、BEVバッテリーパックが150℃で25 kJ/m²以上の衝撃強度を維持する難燃性ナイロン筐体を必要とするため、2031年にかけてCAGR 6.63%で成長すると予測されています。9~13%の改質剤を配合したガラス繊維強化PA 66は構造用バッテリートレイにおいてスチールを代替し、質量を18%削減しています。

ポリブチレンテレフタレート(PBT)用途は2025年に進展し、150℃での寸法安定性を要求する自動運転車センサー筐体に牽引されました。消費者向け電子機器および安全ガラス向けポリカーボネートブレンドは全体量の14%を占め、ノートパソコンメーカーが1.2メートル落下試験に合格するPC/ABSアロイを採用したことで成長を記録しました。カリフォルニア州のスチレン添加剤審査はPVCフィルムの新グレードを抑制している一方、IIHSの側面衝突改訂はアクリル改質PBTの採用を促進しています。

エンドユーザー産業別:建設が基盤を固め、自動車が加速

建設は2025年に36.54%の収益を吸収し、インドの家庭用水道整備推進と東南アジアの住宅ブームに支えられました。2025年時点でインドの農村部で完成した各住宅には42キログラムの衝撃改質PVCコンジットおよび配管が組み込まれています。自動車はBEVがリチウムイオン電池を側面衝突侵入から保護するために内燃機関車より15%多くの衝撃改質ポリマーを必要とするため、最も急峻なCAGR 6.45%を記録すると予測されています。

消費財は再使用可能容器基準の普及に伴い成長し、使い捨て品の3~5倍の衝撃強度が求められています。電気・電子用途のシェアは、125℃熱老化に関するUL 746C認証を取得したケーブルトレイおよびジャンクションボックスを中心としていました。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年に衝撃改質剤市場の47.26%を支配し、2031年にかけてCAGR 6.35%で成長する見込みです。中国だけで一帯一路プロジェクト向けに680万メトリックトンのPVCパイプを生産し、インドの低価格住宅スキームは47万メトリックトンの衝撃改質PVCコンジットを消費しました。ASEAN諸国は2025年に1万2,400キロメートルの農村水道パイプラインを敷設し、ベトナムとタイが設置をリードしました。日本と韓国は2027年からの量産BEVバッテリーエンクロージャーを目標に、炭素繊維対応改質剤に関する特許を47件出願しました。GB 18581に基づく規制強化により、中国の改質剤工場の3分の1以上がVOC酸化装置の設置を余儀なくされ、垂直統合型大手への生産能力集約が進みました。

北米のシェアは、米国環境保護庁(EPA)の燃費規則がスチールからポリマーへの代替を加速させたことで拡大しました。カナダは飲料水システムを改良し、メキシコの180億米ドルの自動車ニアショアリングブームがエンジニアリングプラスチック需要を拡大させました。カリフォルニア州のより安全な消費者製品フレームワークはスチレン系添加剤に追加の試験層を導入し、硬質包装の発売を一時的に遅延させました。

欧州はECHAの2025年フタル酸エステル規制と包装・包装廃棄物規則に基づく30%PCR要件によるマージン圧力に直面しています。ドイツ、フランス、イタリアが地域量の大半を共同で吸収しており、主にパッシブハウス基準の0.8 W/m²K閾値を満たす必要がある窓プロファイル押出が中心です。

南米は最も需要が低く、ブラジルの780万戸の住宅不足がPVC需要を牽引し、アルゼンチンのリチウム採掘事業が蒸発池向けの衝撃改質ライナーを指定しています。中東・アフリカはサウジアラビアの32兆米ドル規模のビジョン2030パイプラインが150万戸の住宅と8,500キロメートルの道路に衝撃改質ポリマーを指定しているため、最も速いCAGRを記録すると予測されています。規格の差異が依然として存在しており、サウジアラビア規格機構(SASO)は残留スチレンを120 mg/kgまで許容しているのに対し、EUの上限は100 mg/kgであり、湾岸諸国の生産者は非食品用途において欧州輸出業者より最大12%安値で販売できます。

競合ランドスケープ

衝撃改質剤市場は中程度の集中度を示しています。スチレンおよびアクリレートモノマーを自社で保有する垂直統合型プレーヤーは、2025年のスチレン35%変動局面において6~8パーセントポイントの粗利益率クッションを維持しました。技術採用は二極化しています。垂直統合型大手はAI対応レオロジー制御を採用し、規格外廃棄物を最大55%削減しています。成長の余白はバイオベースアクリルモノマー、リサイクル材向けプラズマ酸化前処理、および最小限の重量増加で靭性を3倍にするコアシェルアーキテクチャに集中しています。

衝撃改質剤産業リーダー

Arkema

Dow

Kaneka Corporation

LG Chem

BASF

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:ARKEMAはドイツ・デュッセルドルフで開催されるK2025に最新イノベーションを出展する予定です。同社はDurastrengthおよびClearstrengthを含む先進的な衝撃改質剤を紹介します。これらのイノベーションは、進化する産業ニーズへの対応と製品性能の向上を通じて、衝撃改質剤市場におけるARKEMAのポジションを強化することが期待されています。

- 2024年7月:Kaneka Corporationは衝撃改質剤であるKane Ace B、Kane Ace M、Kane Ace FMの価格改定を発表しました。この決定はコスト削減と将来の安定供給確保により収益性を向上させることを目的としています。この価格調整は、一貫した供給可用性の維持を通じて衝撃改質剤市場に影響を与えることが期待されています。

世界の衝撃改質剤市場レポートの調査範囲

衝撃改質剤樹脂は、成形および押出プラスチックの耐久性、特に耐衝撃性や低温使用時の性能を向上させます。材料の剛性を克服するために弾性を高める重要な添加剤です。

衝撃改質剤市場はタイプ別、用途別、エンドユーザー産業別にセグメント化されています。タイプ別では、アクリロニトリルブタジエンスチレン、アクリル系衝撃改質剤、アクリロニトリルスチレンアクリレート、メタクリレートブタジエンスチレン、エチレンプロピレンジエンモノマー、塩素化ポリエチレン、その他のタイプにセグメント化されています。用途別では、ポリ塩化ビニル、ナイロン、ポリブチレンテレフタレート、エンジニアリングプラスチック、その他の用途にセグメント化されています。エンドユーザー産業別では、自動車、建設、消費財、包装、その他のエンドユーザー産業にセグメント化されています。本レポートは主要地域の17カ国における衝撃改質剤市場の規模と予測も網羅しています。各セグメントの市場規模と予測は収益(米ドル)ベースで算出されています。

| アクリロニトリルブタジエンスチレン(ABS) |

| アクリル系衝撃改質剤(AIM) |

| アクリロニトリルスチレンアクリレート(ASA) |

| メタクリレートブタジエンスチレン(MBS) |

| エチレンプロピレンジエンモノマー(EPDM) |

| 塩素化ポリエチレン(CPE) |

| その他のタイプ |

| ポリ塩化ビニル(PVC) |

| ナイロン |

| ポリブチレンテレフタレート(PBT) |

| エンジニアリングプラスチック |

| その他の用途 |

| 包装 |

| 建設 |

| 自動車 |

| 消費財 |

| 電気・電子 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | アクリロニトリルブタジエンスチレン(ABS) | |

| アクリル系衝撃改質剤(AIM) | ||

| アクリロニトリルスチレンアクリレート(ASA) | ||

| メタクリレートブタジエンスチレン(MBS) | ||

| エチレンプロピレンジエンモノマー(EPDM) | ||

| 塩素化ポリエチレン(CPE) | ||

| その他のタイプ | ||

| 用途別 | ポリ塩化ビニル(PVC) | |

| ナイロン | ||

| ポリブチレンテレフタレート(PBT) | ||

| エンジニアリングプラスチック | ||

| その他の用途 | ||

| エンドユーザー産業別 | 包装 | |

| 建設 | ||

| 自動車 | ||

| 消費財 | ||

| 電気・電子 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

衝撃改質剤市場の2031年までのCAGR予測は?

2026年から2031年にかけてCAGR 6.31%が予測されており、市場価値は66億3,000万米ドルに達する見込みです。

現在の需要をリードするポリマータイプは何ですか?

ABSが33.48%のシェアでリードしており、主に自動車内装および家電製品向けです。

アクリル系衝撃改質剤が最も速く成長している理由は何ですか?

透明で耐候性のあるPVCおよびPET用途を実現し、より厳格なリサイクル材含有規制に準拠できるためです。

最も急速に拡大するエンドユーザーセグメントはどこですか?

BEVがより多くの衝撃改質エンジニアリングプラスチックを必要とするため、自動車がCAGR 6.45%を記録する見込みです。

最も高い増分機会を提供する地域はどこですか?

アジア太平洋が最大規模を維持していますが、中東・アフリカはビジョン2030インフラプログラムの下でCAGR 6.58%という最速の成長を示しています。

最終更新日: