スイス経営コンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

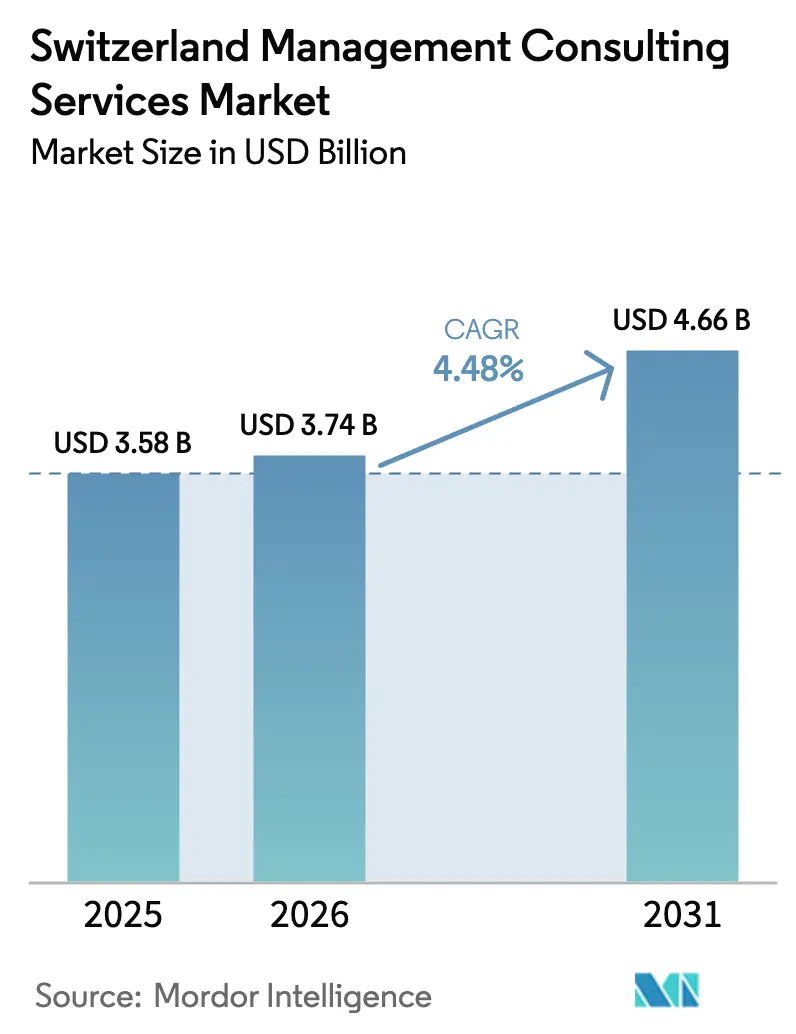

| 基準年の市場規模 (2025) | 3.58 十億米ドル |

| 市場規模 (2026) | 3.74 十億米ドル |

| 市場規模 (2031) | 4.66 十億米ドル |

| 成長率 (2026 - 2031) | 4.48% CAGR |

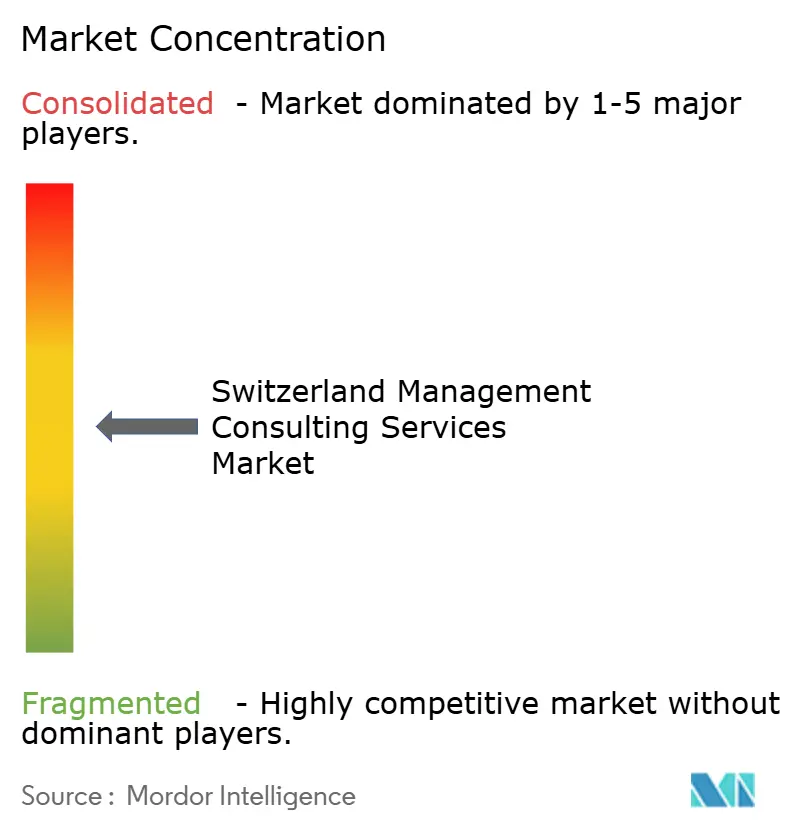

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスイス経営コンサルティングサービス市場分析

スイス経営コンサルティングサービス市場規模は、2025年のUSD 35億8,000万から2026年にはUSD 37億4,000万へと成長し、2026年から2031年にかけてCAGR 4.48%で2031年までにUSD 46億6,000万に達すると予測されています。この軌跡は、グローバル企業とスイスのブティックファームが高度かつ規制負荷の高い案件を競い合う、成熟しながらも回復力のあるアドバイザリーエコシステムを反映しています。構造的な需要は金融サービス、製薬、精密製造から生まれており、デジタル加速、ESGコンプライアンス、インダストリー4.0が新たなプロジェクトパイプラインを牽引しています。規制当局の監視強化と生成AIの急速な普及が専門的指導の戦略的価値を高めています。供給側では、人材不足と成果報酬型価格設定の普及がデリバリー経済を再構築し、オンサイトとリモートのハイブリッドモデルを促進しています。

主要レポートのポイント

- 組織規模別では、大企業が2025年のスイス経営コンサルティングサービス市場シェアの71.12%を占め、中小企業は2031年にかけてCAGR 6.52%で最も速く成長しています。

- サービスタイプ別では、オペレーションズコンサルティングが2025年に30.05%の収益シェアでトップとなり、テクノロジーコンサルティングは2031年にかけてCAGR 5.42%で拡大しています。

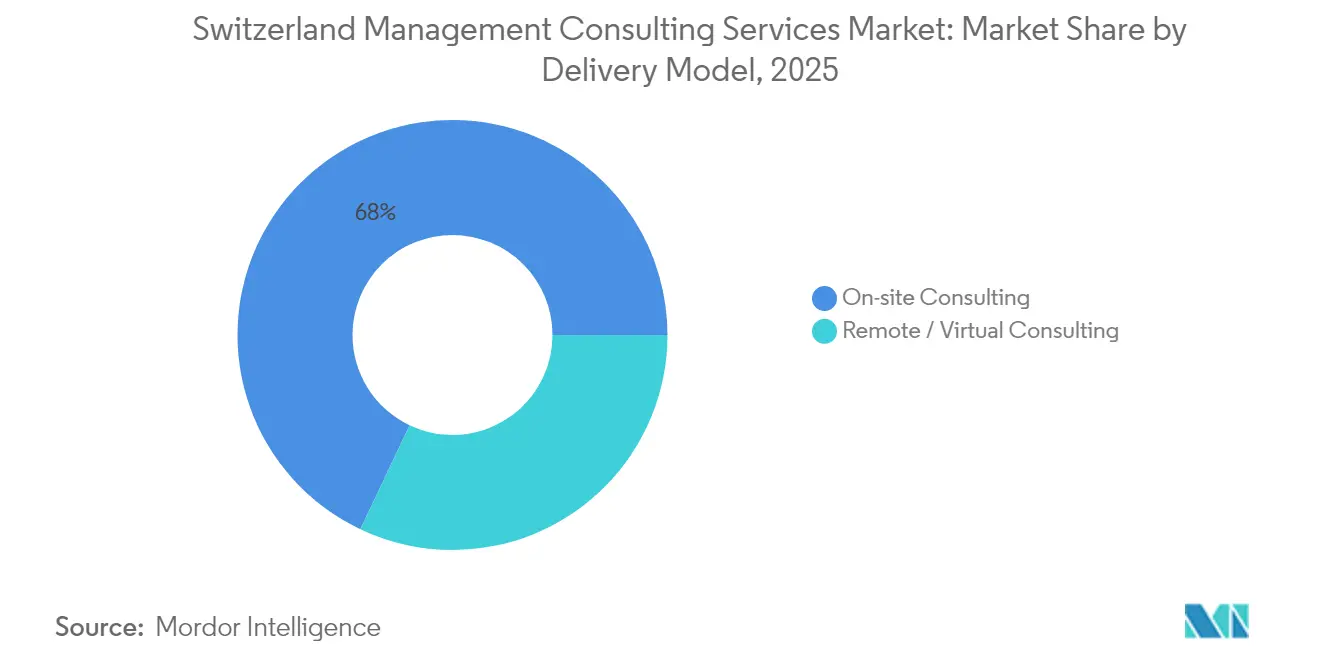

- デリバリーモデル別では、オンサイトコンサルティングが2025年のスイス経営コンサルティングサービス市場規模の67.95%のシェアを獲得し、リモートモデルは2031年にかけてCAGR 6.57%で拡大しています。

- エンドユーザー産業別では、金融サービスが2025年のスイス経営コンサルティングサービス市場規模の25.54%のシェアを占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 4.71%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スイス経営コンサルティングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルファースト変革プログラム | +1.2% | 国内全体;チューリッヒ、ジュネーブ、バーゼル | 中期(2〜4年) |

| BFSIおよびライフサイエンスにおける規制の複雑性 | +0.9% | 全国の金融センターおよび製薬ハブ | 長期(4年以上) |

| コスト削減および業務効率化の要請 | +0.7% | アールガウ州、ゾロトゥルン州などの工業カントン | 短期(2年以内) |

| サステナビリティおよびESG報告への圧力 | +0.6% | EU波及効果を含む全国 | 中期(2〜4年) |

| 生成AI導入競争 | +0.8% | 金融・製薬分野での全国的な早期導入 | 短期(2年以内) |

| カントンレベルの輸出促進インセンティブ | +0.4% | 地域経済プログラムによって異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スイス企業全体におけるデジタルファースト変革プログラム

マイクロソフトによるUSD 4億のクラウドおよびAI投資は、企業デジタル化の規模を示しており、あらゆるセクターにコアシステムの近代化を迫っています。[1]Kripa B.、「マイクロソフトがUSD 4億の投資を発表」、TelecomTalk、telecomtalk.infoスイスの組織の52%がエンドツーエンドのプロセスを自動化しており、グローバルベンチマークを上回り、大規模な導入支援の需要を生み出しています。Ente Ospedaliero Cantonaleなどの医療機関は遠隔医療ポータルを刷新し、Kägi Söhne AGなどのメーカーは工場自動化によって人員計画サイクルを1日から数分に短縮しています。レガシープラットフォームとの統合は企業の64%にとってボトルネックとなっており、変革管理とリスキリングに関するアドバイザリー案件を拡大させています。

BFSIおよびライフサイエンスにおける規制の複雑性がアドバイザリー需要を促進

2025年1月に施行されたFINMAの気候リスク規則はシナリオテストと取締役会レベルの監督を義務付け、コンプライアンスフレームワークに関するコンサルティング需要を高めています。気候関連の開示義務は気候保護・イノベーション法およびスイス銀行協会の新たなESGガイダンスと交差し、銀行にリスク選好度へのサステナビリティ組み込みを迫っています。[2]KPMG、「スイス金融気候規制」、kpmg.comロシュなどの製薬大手はバーゼルの新研究所にCHF 12億を投じながら、厳格なGMP改訂への対応を迫られています。コンサルティング会社は両セクターにわたって政策解釈、ギャップ評価、システムアップグレードを支援しています。

上場企業に対するサステナビリティおよびESG報告への圧力

スイスの大企業の80%が非財務指標を公表していますが、TCFDの原則に沿っているのは3分の1に過ぎず、未充足の報告ニーズを示しています。EU企業サステナビリティ報告指令の施行により財務的重要性の開示が義務付けられ、より深いデータ収集が求められます。ジボダンは2015年以来GHG排出量を48%削減しており、他の企業が目指すベストプラクティスの道筋を示しています。[3]ジボダン、「2024年統合報告書」、givaudan.com高リスクAIツールのコンプライアンスコストはCHF 370万を超える可能性があり、アドバイザリー支出をさらに押し上げています。

戦略および導入支援を必要とする生成AI導入競争

生成AIは2030年までにスイスのGDPをCHF 800億〜850億押し上げる可能性がありますが、AIを企業全体に展開している企業はわずか2%に過ぎません。UBSはすでに年間5,000本のAI生成アナリスト動画を配信しており、早期の実用化を示しています。EthonAIなどの製造分析スタートアップはCHF 1,500万の資金調達を受け、急速に動くクライアントの関心を反映しています。コンサルティング案件は、企業の39%が社内AIスキルを欠く中、戦略ロードマップ策定、ベンダー選定、人材リスキリングに対応しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コンサルタント日当を押し上げる深刻な人材不足 | -0.8% | チューリッヒ、ジュネーブ、バーゼル | 短期(2年以内) |

| フリーランスプラットフォームおよびブティックファームとの競争激化 | -0.6% | デジタルチャネルを通じた全国 | 中期(2〜4年) |

| リモートデリバリーに関するデータ主権への懸念 | -0.4% | 全国;越境業務に影響 | 中期(2〜4年) |

| 成果報酬型価格設定による請求可能時間の減少 | -0.3% | 全国;標準化サービスに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンサルタント日当インフレを招く深刻な人材不足

AI関連の求人の72%は採用まで6ヶ月以上かかり、金融サービス専門知識に対する時給はCHF 400にまで上昇しています。給与プレミアムはチューリッヒで15%、ジュネーブで10%、バーゼルで8%に達しています。製薬・金融プロジェクトが最も深刻なボトルネックに直面しており、企業はグローバルな採用範囲の拡大と定着奨励金への投資を余儀なくされています。越境採用は法的複雑性を加え、労働法コンプライアンスに関する別途のアドバイザリー業務を必要とすることが多くなっています。

フリーランスプラットフォームおよびブティックファームとの競争激化

デジタルマーケットプレイスはスイスのクライアントをグローバルな人材に接触させ、フリーランサーがマーケティングアドバイスに対してCHF 100〜300の時給を請求し、従来のコンサルティングからシェアを奪うことを可能にしています。Adlatusなどのブティックは元エグゼクティブを活用して中小企業をターゲットにし、ELCAなどの統合型テクノロジーコンサルタンシーはターンキーソリューションで幅広い戦略ファームを下回る価格を提示しています。コモディティ化したタスクでは価格圧力が高まり、既存企業はサービスのバンドル化、標準分析の自動化、高複雑性ニッチへの集中を迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

組織規模別:中小企業の加速にもかかわらず大企業が優位

大企業は2025年のスイス経営コンサルティングサービス市場シェアの71.12%を占めており、複雑な統合プロジェクトと規制上の負担が複数年にわたるアドバイザリー案件を生み出しています。SwisscomによるVodafone ItaliaのEUR 80億の買収は、大規模なポストマージャー統合作業を必要とし、典型的な大口クライアントの案件規模を示しています。これらの組織は包括的なデジタル変革ロードマップ、規制ギャップ評価、オペレーティングモデルの再設計を頻繁に求め、フルサービスファームの安定した収益を支えています。

中小企業はCAGR 6.52%で拡大しており、カントンの輸出促進制度と連邦のデジタル化助成金が専門サービスへの参入障壁を下げています。スイス・グローバル・エンタープライズは2021年に6,361社の中小企業を支援し、越境拡大プロジェクトのパイプラインを形成しました。ERPアップグレードは中小企業の典型的な案件であり、72%がすでにクラウドソリューションを利用し、Leutwyler Kühlanlagen AGの4ヶ月のERP導入で管理コストを削減した事例に見られるように、AIを活用した分析の統合を進めています。より多くの中小企業が国際化を追求するにつれ、スケーラブルなコンプライアンスおよび市場参入コンサルティングへの需要が高まり、ブティックファームのニッチ特化を促進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:オペレーションズエクセレンスがテクノロジーの急成長をリード

オペレーションズコンサルティングは2025年のスイス経営コンサルティングサービス市場規模の30.05%のシェアを占め、リーンプロセスとコスト管理を求める精密メーカーによって牽引されています。Wilhelm Schmidlin AGはABBロボットとカイゼン原則を活用して国内バスタブシェアの50%を確保しており、アドバイザリー需要を生む生産効率化の案件を例示しています。案件はバリューストリームマッピング、サプライチェーンリスク管理、工場フロア自動化に及びます。

テクノロジーコンサルティングは2031年にかけてCAGR 5.42%で最も速く成長するサービスであり、クラウド移行、サイバーセキュリティ、AI導入の必要性を反映しています。製薬受託製造業者のジークフリートは、テクノロジー対応パートナーへのアウトソーシングによりメンテナンス費用をCHF 1,200万からCHF 800万未満に削減し、デジタル改修のROIポテンシャルを示しています。戦略およびHRコンサルティングは拡大計画とハイブリッドワーク方針設計において安定した需要を維持し、サステナビリティ重視のアドバイザリーは企業が義務付けられたESG開示に適応するにつれて成長しています。

デリバリーモデル別:オンサイト優位の中でリモートコンサルティングが拡大

オンサイト案件は2025年のスイス経営コンサルティングサービス市場規模の67.95%を占め、機密性の高い規制・統合プロジェクトにおける対面協業への選好を反映しています。FINMAが主導する気候リスク対応では、機密データを保護するためにコンサルタントがクライアントチームに常駐することが多くなっています。しかし、リモートおよびバーチャルコンサルティングはクライアントがコスト効率と幅広い人材プールを追求する中でCAGR 6.57%で拡大しています。

ハイブリッドモデルは戦略的なオンサイトワークショップとリモート実装スプリントを組み合わせています。SwisscomのMedical Connector Suiteは200以上の医療施設をセキュアなデジタルチャネルで接続しており、コンサルタントが厳格なデータ保護規則を満たしながらリモートでデリバリーできることを示しています。データ主権法は機密データの処理に明示的な同意を求め、企業にスイスベースのクラウドゾーンまたはローカルサーバーの導入を促し、それ自体がニッチなアドバイザリー分野となっています。越境労働規制は、コンサルタントがEU/EFTA加盟国から業務を行う際に書類作業を増やし、コンプライアンス維持のための法的構造化を必要とします。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケア加速の中での金融サービスのリーダーシップ

金融機関は2025年のスイス経営コンサルティングサービス市場規模の25.54%のシェアを占めています。銀行はFINMAの指令とスイス銀行協会のESG規則が重複する中、ストレステストフレームワーク、AIガバナンスプロトコル、気候リスクシナリオ計画を必要としています。UBSのアナリストアバターなどの生成AIパイロットは、データガバナンスおよび変革管理サービスへのアドバイザリー需要をさらに高めています。

ヘルスケアおよびライフサイエンスは、デジタルヘルスの近代化と厳格なGMPコンプライアンスにより、CAGR 4.71%で最も速く成長するエンドユーザーです。ロシュのCHF 12億のバーゼル・イノベーションセンターは、プロセス再設計とサステナビリティ整合を必要とする変革の規模を示しています。製造業および産業クライアントは引き続きインダストリー4.0ロードマップを求め、ITおよび通信、エネルギー、政府、不動産セグメントはクラウド、ネットゼロ戦略、電子政府、スマートビルディングソリューションにおける専門的な案件を生み出しています。

地理的分析

チューリッヒは全国平均より15%高いプレミアム請求レートでスイス経営コンサルティングサービス市場の中核を担っています。銀行、保険、多国籍企業本社の集積が複雑な戦略・コンプライアンスプロジェクトを生み出しています。ジュネーブはプライベートバンキング、商品取引、多言語専門知識を必要とする国際機関プロジェクトによって10%のプレミアムを享受し、第2位に位置しています。バーゼルは密集した製薬クラスターを通じて8%のプレミアムを確保しており、GMP、デジタルラボ、ESGの案件が高付加価値業務を生み出しています。

周辺カントンはイノベーションプログラムを通じてコンサルティング需要を育成しています。Hightech Aargauは中小企業と研究機関を結びつけ、地域全体で業務効率化コンサルティングを促進しています。ゾロトゥルン州は国内医療機器関連雇用の10%以上を抱え、機器規制と工場自動化案件にアドバイザリーファームを引き込んでいます。トゥールガウ州の経済局はスイスハブを求める海外メーカーを誘致し、市場参入評価と施設設立を必要としています。

2024〜2027年のCHF 6億4,613万の連邦経済振興資金は中小企業のデジタル化を優先し、すべてのカントンにわたってアドバイザリーの機会を生み出しています。スイス・グローバル・エンタープライズはカントン商工会議所および海外のスイス・ビジネスハブを通じて輸出相談を提供しており、支援を受けた企業の88%が良好な国際的成果を報告し、物流、コンプライアンス、パートナー調達に関するフォローアップ案件を生み出しています。リモートデリバリーは小規模カントンへのリーチを拡大していますが、データローカリティ規則がコア分析をスイス国内に留めることを求めることが多く、国内収益源を維持しています。

競合環境

市場は中程度に分散しています。グローバル戦略ファーム——McKinsey、BCG、Bain——は複数年にわたる変革ブループリントを競い合い、監査隣接コンプライアンスを担うビッグフォーのアドバイザリー部門と競合しています。ブティックスペシャリストはESG、AI、セクター固有のニーズに対応しています。ELCAなどの統合型テクノロジーコンサルティングハイブリッドはソフトウェアエンジニアリングと経営アドバイスを組み合わせ、デジタル実行が戦略と不可分な案件を獲得しています。

フリーランスプラットフォームとアルムナイネットワークがシニア人材へのアクセスを民主化し、中小企業がCHF 100〜300の時給でターゲットを絞った指導のために既存企業を迂回することを可能にしています。成果報酬型契約が普及し、効率向上を保証するためにアナリティクスツールとアクセラレーターをバンドルするコンサルタントにリスクが移転しています。グローバルファームはスイスのデリバリーセンターと産業クラウド資産への投資で対応し、ブティックはより深く特化しています——例えば、Connexisは上場企業向けのCSRアドバイザリーに特化しています。M&A活動は統合を示しており、SoftwareOneによるCrayonの買収提案はスタンスに本社を置く13,000人規模のITサービスリーダーを形成します。

ホワイトスペースの機会はデータ主権コンサルティング、AIエシックスフレームワーク、越境労働法の法的構造化にあります。デジタルツイン、自動化レポーティング、リーン変革ツールキットを通じてROIを証明できるファームは、クライアントが時間単位の投入よりも測定可能な成果を求める中で優位に立ちます。

スイス経営コンサルティングサービス産業リーダー

McKinsey & Company, Inc.

Deloitte AG (Switzerland)

PricewaterhouseCoopers AG (Switzerland)

Accenture plc

Boston Consulting Group, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:マイクロソフトがスイスのクラウドおよびAIインフラにUSD 4億を投資し、企業AIロードマップに関するアドバイザリー支出を触媒。

- 2025年4月:ABBが2026年のIPOに向けてロボティクス部門のスピンオフ計画を発表し、分離管理コンサルティングの機会を創出。

- 2025年2月:Sygnumがソシエテ・ジェネラル-FORGEのEURCVステーブルコインを採用後にユニコーンとなり、デジタル資産アドバイザリー需要を拡大。

- 2025年1月:SoftwareOneがCrayon Groupの買収意向を発表し、CHF 16億の売上規模を持つクラウドサービスリーダーを形成。

スイス経営コンサルティングサービス市場レポートの調査範囲

| 大企業 |

| 中小企業 |

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| HRコンサルティング |

| テクノロジーコンサルティング |

| その他のサービスタイプ |

| オンサイトコンサルティング |

| リモート/バーチャルコンサルティング |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 金融サービス(BFSI) |

| 製造業および産業 |

| エネルギーおよびユーティリティ |

| 政府および公共セクター |

| 不動産および建設 |

| 小売および消費財 |

| メディア、エンターテインメントおよびスポーツ |

| ホスピタリティおよび旅行 |

| その他のエンドユーザー産業 |

| 組織規模別 | 大企業 |

| 中小企業 | |

| サービスタイプ別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| HRコンサルティング | |

| テクノロジーコンサルティング | |

| その他のサービスタイプ | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモート/バーチャルコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| ヘルスケアおよびライフサイエンス | |

| 金融サービス(BFSI) | |

| 製造業および産業 | |

| エネルギーおよびユーティリティ | |

| 政府および公共セクター | |

| 不動産および建設 | |

| 小売および消費財 | |

| メディア、エンターテインメントおよびスポーツ | |

| ホスピタリティおよび旅行 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

2026年のスイス経営コンサルティングサービス市場の規模はどのくらいですか?

スイス経営コンサルティングサービス市場規模は2026年にUSD 37億4,000万であり、2031年までにUSD 46億6,000万に達すると予測されています。

スイスのコンサルティング需要において最も速く成長している組織規模カテゴリーはどれですか?

中小企業はデジタル化助成金と輸出促進イニシアチブに後押しされ、2026〜2031年にかけてCAGR 6.52%で最も速い拡大を示しています。

2031年にかけて最も高い成長率を記録するサービスタイプはどれですか?

テクノロジーコンサルティングは、企業がクラウド移行、サイバーセキュリティ、AI導入を加速させる中、2026〜2031年にかけてCAGR 5.42%で拡大しています。

金融サービスが主要なエンドユーザーセグメントである理由は何ですか?

銀行はFINMAの気候リスク指令とESG規則が重複する中、広範なコンプライアンスおよびデジタル変革アドバイザリー業務を必要としています。

どの地域がプレミアムなコンサルティングレートを誇っていますか?

チューリッヒは給与プレミアム15%、ジュネーブは10%、バーゼルは8%を誇り、専門的な専門知識を必要とするセクタークラスターを反映しています。

人材不足はコンサルティングコストにどのような影響を与えていますか?

AIおよび規制分野における長期的な欠員がコンサルタントの日当をニッチな金融サービス専門知識に対して時給CHF 400にまで押し上げています。

最終更新日: