スウェーデン経営コンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

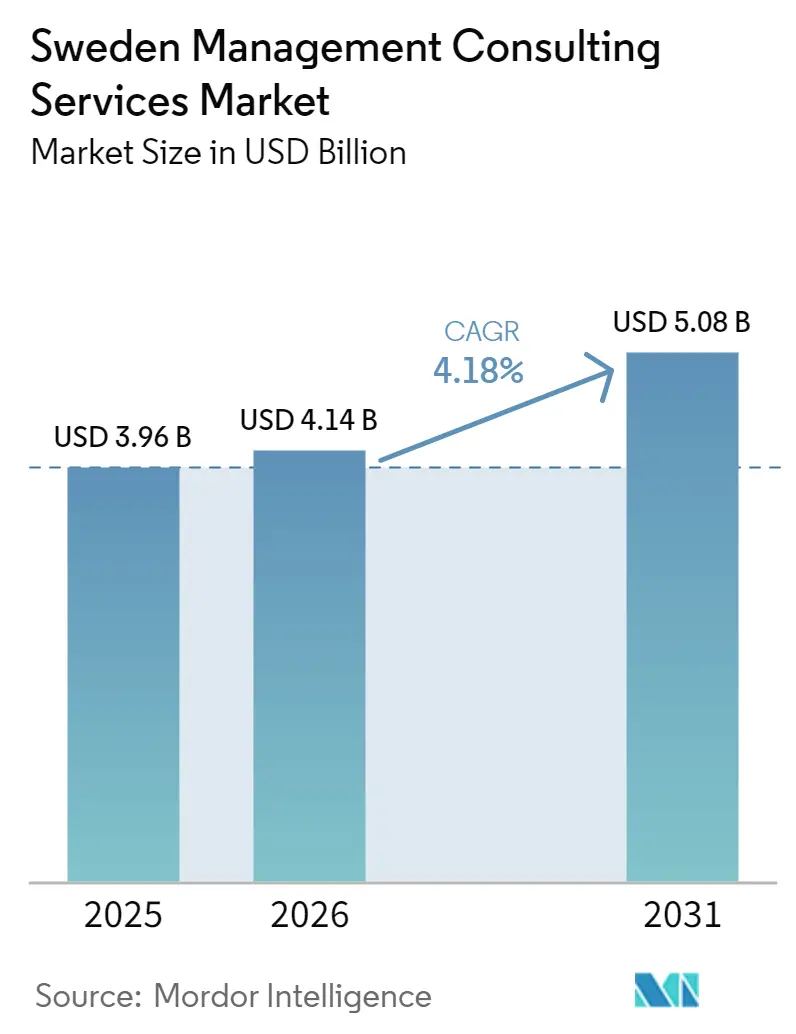

| 基準年の市場規模 (2025) | 3.96 十億米ドル |

| 市場規模 (2026) | 4.14 十億米ドル |

| 市場規模 (2031) | 5.08 十億米ドル |

| 成長率 (2026 - 2031) | 4.18% CAGR |

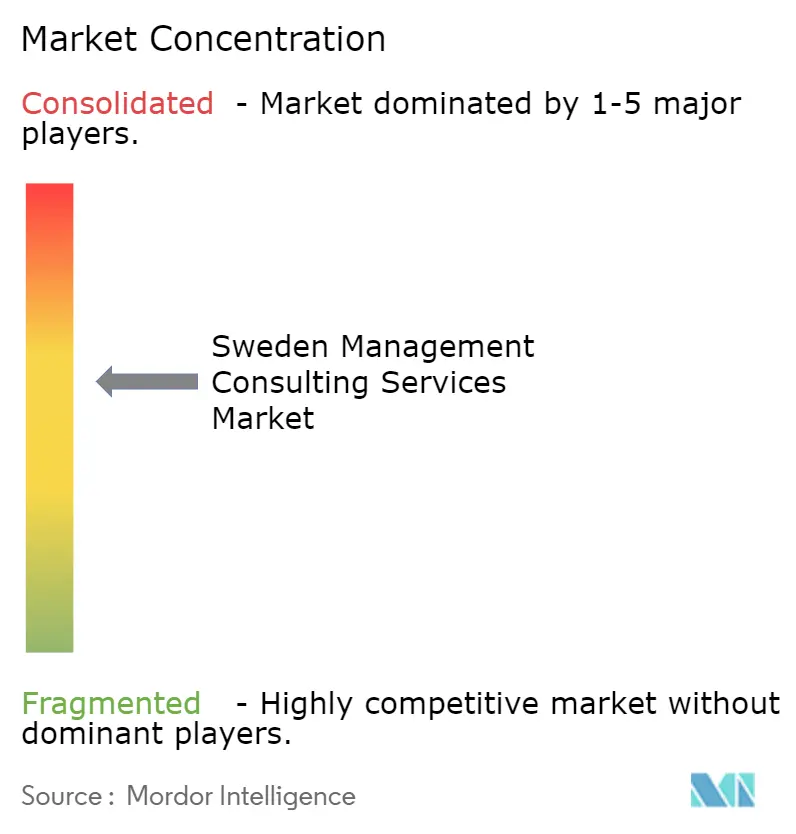

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスウェーデン経営コンサルティングサービス市場分析

スウェーデン経営コンサルティングサービス市場規模は2025年に39億6,000万米ドルと評価され、2026年の41億4,000万米ドルから2031年には50億8,000万米ドルへと成長し、予測期間(2026年~2031年)における年平均成長率(CAGR)は4.18%と推定されます。公共・民間組織がNATO、CSRD、NIS2の各マイルストーンへの適合を急ぐ中、アドバイザリー支出はレジリエンスプログラム、ESGコンプライアンス、サイバー強化へとシフトしています。GDPの5%を目標とする防衛支出、大規模なエネルギー転換投資、公共部門のパイロット事業を支援するAI戦略が、スウェーデン経営コンサルティングサービス市場を2024年以前のパターンを超えて拡大させています。需要は、規制知識、テクノロジー実装、チェンジマネジメントスキルを一体化できる企業へと集まる一方、サブスクリプション価格設定とプロダクタイズされたアセットが中堅市場バイヤーの参入障壁を低く保っています。しかし、オフショアプレーヤーがリモートデリバリーを拡大し、地元ブティックがコモディティ化した業務で低価格を提示するため、競争圧力がマージンを侵食しており、大手企業は低付加価値サービスラインの削減を余儀なくされています。

主要レポートのポイント

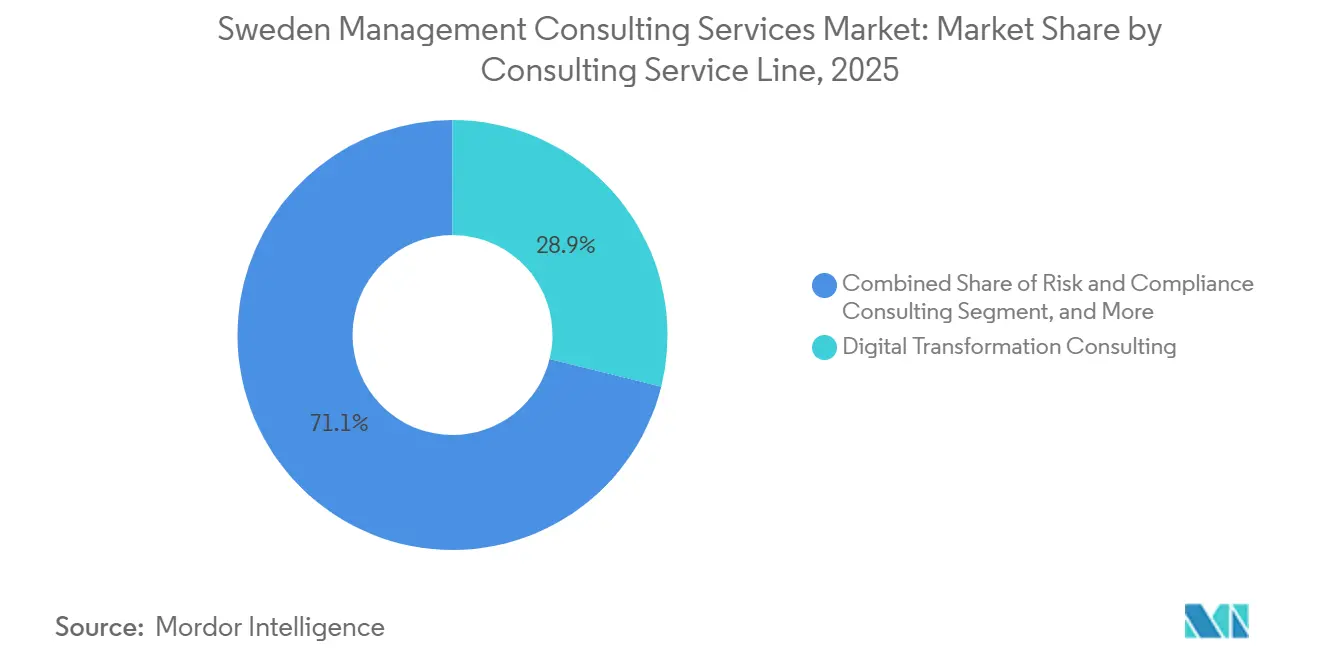

- コンサルティングサービスライン別では、デジタルトランスフォーメーションコンサルティングが2025年のスウェーデン経営コンサルティングサービス市場シェアの28.86%をリードし、一方でリスク・コンプライアンスコンサルティングは2031年までに最速の4.89% CAGRを記録する見込みです。

- 組織規模別では、大企業が2025年の支出の64.92%を占め、中小企業は2031年までに4.67% CAGRで成長する見通しです。

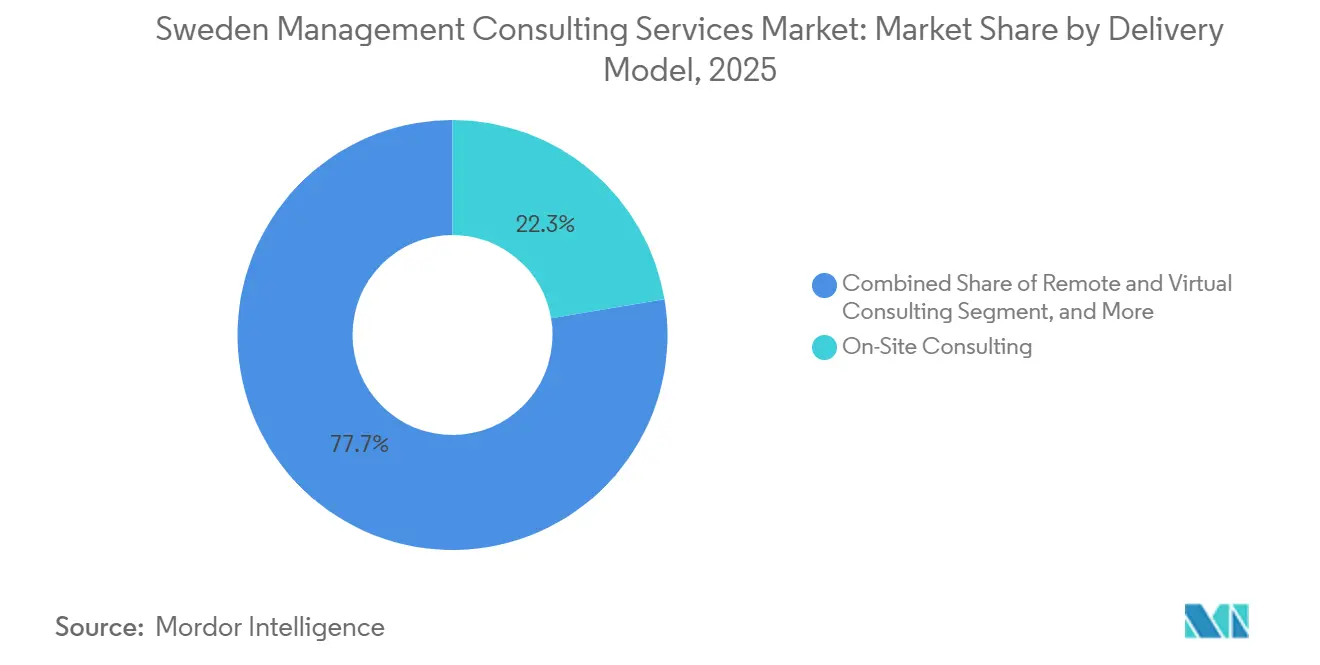

- デリバリーモデル別では、オンサイトコンサルティングが2025年のスウェーデン経営コンサルティングサービス市場規模の22.34%を維持しましたが、ハイブリッドコンサルティングは同期間に4.76% CAGRで拡大する見込みです。

- エンドユーザー産業別では、銀行・保険が2025年収益の22.14%を占め、脱炭素化資本の加速を背景にエネルギーおよびリソースが4.92% CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スウェーデン経営コンサルティングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スウェーデン企業全体におけるデジタルトランスフォーメーション義務の加速 | +1.2% | 全国規模、ストックホルム・ヨーテボリ・マルメのテクノロジーハブに集中 | 中期(2~4年) |

| EUタクソノミーコンプライアンスに牽引されたESGおよびサステナビリティアドバイザリーへの需要増大 | +1.0% | 全国規模、EU全体のCSRD実施と連動 | 短期(2年以内) |

| NIS2サイバーセキュリティ指令の義務化によるレジリエンスコンサルティングの促進 | +0.9% | 全国規模、エネルギー・輸送・金融分野が優先 | 短期(2年以内) |

| NATO加盟に伴う防衛・安全保障コンサルティングの急増 | +0.8% | 全国規模、より広範な北欧協力へのスピルオーバー | 中期(2~4年) |

| スウェーデンのテクノロジーエコシステムからのスケールアップおよびIPO準備アドバイザリー需要 | +0.6% | 全国規模、ストックホルムおよびヨーテボリのスタートアップクラスター | 中期(2~4年) |

| 成果連動型およびサブスクリプション価格モデルによるコンサルティングのアドレサブルスペンドの拡大 | +0.4% | 全国規模、中小企業での採用率が高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スウェーデン企業全体におけるデジタルトランスフォーメーション義務の加速

スウェーデンのAI戦略2026は、概念実証から本番展開へと迅速に移行するパイロットプロジェクトに資金を提供し、公共・民間部門全体にわたる学際的プログラムを推進しています。[1]スウェーデン政府官庁、「AI戦略2026」、スウェーデン政府官庁、government.se NetlightのAI案件が140%急増したことは、クライアントが孤立したワークショップではなくエンドツーエンドの設計・構築・運用サービスを求めるようになったことを示しています。欧州連合AI法に盛り込まれた倫理的AI規則は、企業があらゆるトランスフォーメーションプログラムに法務・リスク・チェンジマネジメントのワークストリームを統合することを義務付けています。スウェーデン農業委員会向けのCGIのAIラボのようなパートナーシップは、コンプライアンスとテクノロジーの専門知識が今や一体となって提供されることを示しています。ガバナンスフレームワークと生成AIエンジニアリングを融合できるコンサルタントは、より大規模で長期的な契約を獲得しており、スウェーデン経営コンサルティングサービス市場の上昇軌道を強化しています。

EUタクソノミーコンプライアンスに牽引されたESGおよびサステナビリティアドバイザリーへの需要増大

CRSDの国内法化により、約2,000社のスウェーデン企業が詳細かつ保証されたESG指標の公表を義務付けられ、従来のサステナビリティチームの能力をはるかに超える報告負担が生じています。[2]欧州委員会、「企業サステナビリティ報告指令(CSRD)」、欧州委員会、finance.ec.europa.eu Bコープ認証を取得しESGプログラムマネジメントでアナリストの評価を得たBearingPointのような企業は、ダブルマテリアリティ分析と保証準備の委託案件を獲得しています。グリッドアップグレードに充てられた1,700億スウェーデンクローナ(180億米ドル)とバイオCCSオークションに充てられた360億スウェーデンクローナのエネルギー転換資本は、タクソノミー適合に金融アクセスを結び付けており、プロジェクトファイナンス、許認可、情報開示に関するアドバイザリーが不可欠となっています。[3]BearingPoint、「2024年次報告書」、BearingPoint、bearingpoint.com サステナビリティ戦略と資本市場へのシグナリングを結び付けるコンサルタントは現在プレミアムフィーを獲得しており、スウェーデン経営コンサルティングサービス産業の成長曲線を実質的に押し上げています。

NIS2サイバーセキュリティ指令の義務化によるレジリエンスコンサルティングの促進

2024年10月のサイバーセキュリティ法により、重要エンティティのプールが500社から2,000社超に拡大され、取締役会はサイバーリスクを最大1,000万ユーロ(1,130万米ドル)の罰金を伴う戦略的優先事項として扱うことを義務付けられました。専門的なITポジションの半数が充足困難な状況の中、クライアントはOTセキュリティ、インシデントレスポンス、サプライチェーンレジリエンスを外部アドバイザーに依存しています。AFRYとSvenska Kraftnätとの複数年フレームワーク契約は、インフラ強化が予測可能なコンサルティング収益をいかに確保するかを示しています。[4]AFRY、「フレームワーク契約および主要契約」、AFRY、afry.com 電力会社が90テラワット時の洋上風力を吸収するためにグリッドを近代化するにつれ、サイバーとエンジニアリングにまたがる専門知識への需要が加速し、スウェーデン経営コンサルティングサービス市場を強化しています。

NATO加盟に伴う防衛・安全保障コンサルティングの急増

スウェーデンがGDPの5%への防衛支出増加を公約したことで、調達改革、相互運用性監査、機密IT アーキテクチャにわたるアドバイザリー業務が解放されました。AFRYのFMVとの15億スウェーデンクローナ(1億6,200万米ドル)の契約は、必要とされるプロジェクトマネジメントと技術的専門知識の幅広さを示しています。セキュリティクリアランス要件と長い調達サイクルが新規参入者を抑制するため、既存の防衛実績を持つコンサルタント会社は高い受注率と視認性を享受しています。パイプラインはサプライチェーンの国産化と輸出管理コンプライアンスにまで及び、スウェーデン経営コンサルティングサービス市場に直接流入するアドレサブルスペンドを拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 人材不足とコンサルタント賃金インフレ | -0.7% | ストックホルム・ヨーテボリ・マルメの都市圏 | 短期(2年以内) |

| 地元および国際企業間の競争激化によるフィーの圧縮 | -0.5% | 全国規模、中堅市場およびコモディティ化ライン | 中期(2~4年) |

| 製造業および産業系クライアントベースにおける景気循環的な設備投資エクスポージャー | -0.3% | 自動車および重工業クラスター | 中期(2~4年) |

| オフショアリモートデリバリープレーヤーによる価格圧力 | -0.2% | ITおよびデジタルトランスフォーメーションセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人材不足とコンサルタント賃金インフレ

スウェーデンのコンサルタント会社の3分の2が採用難を報告しており、2025年の離職率は12.8%に上昇しました。PayScaleのベンチマークによると、基本給は急成長するテクノロジー企業に遅れをとっており、従来の雇用主は請求レートを引き上げる以上のペースで給与を引き上げており、業界全体でマージンが圧縮されています。[5]PayScale、「スウェーデンにおける経営コンサルタントの給与」、PayScale、payscale.com 人材不足はAI、OTセキュリティ、機能安全の分野で最も深刻であり、LinkedInのデータによると求人の50%が充足困難であることが確認されています。企業は現在、学習プラットフォーム、リモートワークの柔軟性、国際採用に積極的に投資していますが、近期的な賃金圧力は依然としてスウェーデン経営コンサルティングサービス市場の成長を削いでいます。

地元および国際企業間の競争激化によるフィーの圧縮

クライアントが成果連動型価格設定を求める中、2025年の収益成長率は2.6%、平均マージンは4.4%に鈍化しました。[6]Cinode、「コンサルトコレン2025:スウェーデンのコンサルティングセクターで成長が大幅に鈍化」、Cinode、cinode.com ビッグフォーによる中小企業ユニットの売却は、企業が低収益ビジネスを切り捨てる様子を示していますが、ブティック企業はAIとエネルギー転換のニッチに特化することで繁栄しています。サブスクリプションモデルへの移行は初期支出を削減し収益の予測可能性を低下させ、全体的な価格水準を引き下げており、企業がポートフォリオを高付加価値サービスへと再バランスするまでスウェーデン経営コンサルティングサービス産業の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティングサービスライン別:コンプライアンス業務が主要成長エンジンに

リスク・コンプライアンスコンサルティングは2031年までに4.89% CAGRで拡大すると予測されており、スウェーデン経営コンサルティングサービス市場全体の規模を上回り、2025年にデジタルトランスフォーメーションが持つ28.86%のリードを脅かす勢いです。デジタルトランスフォーメーションコンサルティングは2025年においても依然として最大の貢献者ですが、スケーラブルなAIプラットフォームがカスタムコーディング時間を削減するにつれてコモディティ化の圧力に直面しています。戦略・オペレーションズプロジェクトは、特に生産性改革や化石燃料フリー鉄鋼生産を中心に取締役会レベルの関連性を維持していますが、多くの案件には現在、クライアントをコンプライアンス専門家へと向かわせる規制上の成果物が組み込まれています。累積的な効果として、フィーミックスがシフトし市場のレジリエンスが高まる一方、深い規制専門知識と機能横断的なデリバリーモデルに投資する企業が報われています。

コンプライアンスの勢いは、NIS2インシデントレスポンスプロトコルからCRSDのダブルマテリアリティマトリクスに至るまで、中規模のスウェーデン企業が内部で対応できない膨大な新たな義務の量に支えられています。そのためアドバイザリーパイプラインが長期化し、このセグメントに根付いた企業の収益可視性が向上しています。一方、BearingPointのようなプレーヤーが展開する需要センシングやペルソナ分析向けのプロダクタイズされたSaaSアセットは、純粋なデジタルコンサルティングの成長を抑制しています。これらの力が総合的に作用し、スウェーデン経営コンサルティングサービス市場規模の分布が法的に集約度の高いワークストリームに有利な形に再編されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:モジュール型モデルが中小企業の拡大を解放

大企業は2025年の支出の64.92%を生み出しましたが、調達の集約と内部センターオブエクセレンスが外部時間を削減するため、その成長はスウェーデン経営コンサルティングサービス市場規模のベースラインを下回っています。対照的に、中小企業はサブスクリプション価格設定による初期コミットメントの削減から恩恵を受け、スケーリングの旅の早い段階でアドバイザリーエンゲージメントへと向かっています。IPO申請を準備するスウェーデンのユニコーン企業の急増がガバナンスとリスク管理のニーズを拡大させ、スウェーデン経営コンサルティングサービス市場に新たな収益をもたらしています。IPO準備、財務管理、タレントアーキテクチャをモジュール式スプリントとしてパッケージ化するコンサルタント会社は、投資家の基準を満たしながら現金を温存したい創業者にとって魅力的です。

KPMGとEYによる企業カーブアウトは、大手企業が低マージンの中小企業業務からポートフォリオを再調整する様子を示しています。しかし、中堅の買収者やクラウドネイティブのコンサルタント会社がテンプレート化されたソリューションとリスク共有契約でその空白を埋めています。より多くのユニコーン企業が成長資金調達から公開市場規律へと移行するにつれ、中小企業向けアドバイザリー収益はスウェーデン経営コンサルティングサービス産業全体よりも速いペースで複利成長する可能性が高いですが、絶対的な支出は依然として企業予算を下回るでしょう。

デリバリーモデル別:人材制約の下でハイブリッドが牽引力を獲得

ハイブリッドコンサルティングは2031年まで年率4.76%で成長すると予測されており、企業が希少な専門家の能力を温存するためにリモートのセンターオブエクセレンスとターゲットを絞ったオンサイト業務を組み合わせる中、モデルの中で最も速いペースとなっています。オンサイトエンゲージメントは2025年のスウェーデン経営コンサルティングサービス市場シェアの22.34%を維持しましたが、賃金インフレと出張コストの急騰により、セキュリティクリアランスが必要な防衛プロジェクトを除いてフルタイムの人員配置を正当化することが難しくなっています。リモートワークだけではNIS2監査プロトコルや対面での検証を義務付ける高リスクAIシステムの検証を満たすことができないため、クライアントは現実的な中間策としてハイブリッドを採用しています。

このモデルでは、発見・設計フェーズはバーチャルで実施され、実装スプリントでは小規模チームが工場フロア、グリッド変電所、または海軍基地に配置されます。防衛装備庁とのAFRYの15億スウェーデンクローナ(1億4,400万米ドル)のフレームワーク契約はこの融合を体現しており、アーキテクトがオフサイトで作業する一方、認定エンジニアが受け入れテストのためにオンサイトでローテーションします。リモートスタッフが複数のクライアントに請求できるためマージンが改善しますが、品質は堅牢なコラボレーションプラットフォームと共有デリバリープレイブックにかかっています。スウェーデンのクライアント向けに英国のAI人材を活用するためにロンドンハブを開設したNetlightのような高成長ブティックは、このアプローチのスケーラビリティを証明しています。より多くの企業が分散チームのガバナンスを洗練させるにつれ、ハイブリッドは今後5年間のスウェーデン経営コンサルティングサービス市場規模のデリバリー標準を設定すると期待されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:エネルギー転換が次の需要の波を牽引

銀行・保険は2025年に22.14%という圧倒的な収益シェアで終了しましたが、脱炭素化予算の膨張に伴いエネルギーおよびリソースが最も強い4.92% CAGRを記録する見込みです。スウェーデンの国家エネルギー・気候計画はグリッドアップグレードに1,700億スウェーデンクローナ(163億米ドル)、バイオCCSオークションに360億スウェーデンクローナ(35億米ドル)を充て、インフラに結び付いたスウェーデン経営コンサルティングサービス市場規模を押し上げる複数年のコンサルティングフレームワークを触媒しています。この動きは金属分野にも及んでおり、SSABのルレオにおける45億ユーロ(51億米ドル)の改修はサプライチェーン全体に波及するオペレーション、環境、ファイナンシングの委託案件を生み出しています。

製造業は依然としてオペレーションズコンサルティングを牽引しており、自動車の電動化と循環経済の目標が工場の改修と物流の再設計を必要としています。しかし、プロジェクトのタイミングは設備投資サイクルによって変動し、受注残に不確実性をもたらす可能性があります。ヘルスケアおよび公共部門のクライアントはデジタルおよびデータアドバイザリーの安定した消費者であり続けていますが、その予算上限は民間部門の需要を下回っています。小売、物流、消費財のエンゲージメントはスコープ3会計と循環設計を入口として活用し、ますますサステナビリティと連動しています。全体として、加速するエネルギー転換は持続的な成長の底を確保し、深いセクターの技術経済的専門知識を持つ企業が獲得するスウェーデン経営コンサルティングサービス市場シェアを拡大しています。

地理分析

スウェーデンのコンサルティング活動はストックホルム、ヨーテボリ、マルメを中心に集積しており、本社、大学、研究開発ハブの共同立地を反映しています。これらの都市圏は迅速なターンアラウンドエンゲージメントを支える人材とクライアントの密度を集中させており、スウェーデン経営コンサルティングサービス市場収益の半分を支えています。ストックホルムだけで国内48社のユニコーン企業の大半を擁しており、IPO準備、ガバナンス、スケーリングアドバイザリーへの需要を増幅させています。ヨーテボリの自動車・海事コンプレックスは電動化と物流を中心としたオペレーションズコンサルティングを牽引し、マルメのコペンハーゲンへの近接性はデンマークとスウェーデンの規制環境を融合した国境を越えたプロジェクトを生み出しています。

スウェーデン北部は新たなアドバイザリーのフロンティアとして台頭しています。大規模な再生可能エネルギープロジェクトとSSABの化石燃料フリー鉄鋼投資が、水力発電資源に近いルレオ、シェレフテオなどの都市へとコンサルタント会社を引き付けています。これらの案件はサイト集約型であり、リモートの設計チームが環境・安全監査を実施するオンサイトエンジニアを支援するハイブリッドデリバリーを必要とします。国境を越えたダイナミクスも重要であり、グローバル企業はストックホルムを北欧・バルト市場への足がかりとして活用し、競争を激化させながらスウェーデン経営コンサルティングサービス市場内の総機会プールを拡大しています。

地域的なフットプリントはインフラの地理によってさらに形成されています。グリッドの近代化はコンサルティング支出をSvenska Kraftnätが運営する送電回廊に結び付け、複数の県にわたるタッチポイントを必要とします。NIS2の下で重要インフラに指定されたヨーテボリやマルメを含む港湾は、サイバーおよびレジリエンスアドバイザリーのホットスポットとなっています。その結果、国家規制は統一されているものの、物理的な資産の所在地がコンサルティング能力を特定の地域に引き付け、10年前に支配的だったストックホルム中心のパターンから市場を分散させています。

競争環境

スウェーデン経営コンサルティングサービス市場は適度に分散しており、グローバル戦略ハウス、ビッグフォーの監査系コンサルタント会社、北欧のエンジニアリング兼アドバイザリーグループ、上昇志向のブティックが混在しています。Cinodeの2025年データによると平均収益成長率は大幅に鈍化しましたが、AixiaやTriiveのような専門企業はAI、エネルギー転換、産業変革に特化することで3桁の成長を記録しました。Capgeminiのトップ ITサービスプロバイダーとしての地位は、アドバイザリー、実装、マネージドサービスにまたがる統合スタックを提供する企業の優位性の高まりを示しています。

マージン圧力がポートフォリオの整理を促しています。KPMGとEYは高付加価値の企業・コンプライアンス業務に集中するために中小企業ユニットを売却しました。プロダクタイゼーションも別のレバーであり、BearingPointの208点に及ぶアセットライブラリはノウハウを繰り返し収益に変換し、フィー圧縮を緩和しています。テクノロジーパートナーシップは力の乗数として機能しており、CGIのGoogleとのGemini Enterpriseアライアンスは大手競合他社に匹敵する生成AI の深みを与え、NetlightのUKオフィスは希少な人材をより低コストで調達することを可能にしています。ESGの信頼性は競争上の堀となりつつあり、クライアントはBコープ認証や科学的根拠に基づく目標を自ら保有するアドバイザーを好む傾向があります。全体として、成功は専門領域の深さ、デリバリーの革新、規制の複雑さを通じてクライアントを導く信頼性にかかっています。

スウェーデン経営コンサルティングサービス産業リーダー

KPMG Sweden

Boston Consulting Group Inc.

Accenture Plc

McKinsey & Company, Inc.

Deloitte Touche Tohmatsu Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:KnowitがMicrosoftサポートサービス指定を取得し、エンタープライズクラウドおよびAIの資格を強化しました。

- 2026年3月:Bain Capitalがティングスタッドに投資し、スウェーデンの中堅市場物流専門企業へのプライベートエクイティの関心を示しました。

- 2026年2月:ConsidがSvenska Kraftnätとの5億1,200万スウェーデンクローナ(5億5,300万米ドル)のフレームワーク契約に支えられ、2億2,000万スウェーデンクローナ(2,370万米ドル)の契約を受注しました。

- 2026年1月:SSABのルレオにおける45億ユーロ(50億米ドル)の化石燃料フリー製鉄所がEUネットゼロプロジェクトの地位を獲得し、長期的なアドバイザリー業務を解放しました。

- 2026年1月:CGIがスウェーデンの公共部門エンゲージメントに生成AIを統合するためのGemini Enterpriseパートナーシップを発表しました。

スウェーデン経営コンサルティングサービス市場レポートの範囲

スウェーデン経営コンサルティングサービス市場の経営コンサルティングサービス市場レポートは、コンサルティングサービスライン(戦略コンサルティング、オペレーションズコンサルティング、HRコンサルティング、財務アドバイザリーコンサルティング、デジタルトランスフォーメーションコンサルティング、リスク・コンプライアンスコンサルティング、その他のコンサルティングサービスライン)、組織規模(大企業、中小企業)、デリバリーモデル(オンサイトコンサルティング、リモートおよびバーチャルコンサルティング、ハイブリッドコンサルティング)、エンドユーザー産業(ITおよび通信、製造業、エネルギーおよびリソース、公共部門、ヘルスケア、銀行・保険、その他のエンドユーザー産業)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| HRコンサルティング |

| 財務アドバイザリーコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| リスク・コンプライアンスコンサルティング |

| その他のコンサルティングサービスライン |

| 大企業 |

| 中小企業 |

| オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング |

| ハイブリッドコンサルティング |

| ITおよび通信 |

| 製造業 |

| エネルギーおよびリソース |

| 公共部門 |

| ヘルスケア |

| 銀行・保険 |

| その他のエンドユーザー産業 |

| コンサルティングサービスライン別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| HRコンサルティング | |

| 財務アドバイザリーコンサルティング | |

| デジタルトランスフォーメーションコンサルティング | |

| リスク・コンプライアンスコンサルティング | |

| その他のコンサルティングサービスライン | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング | |

| ハイブリッドコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造業 | |

| エネルギーおよびリソース | |

| 公共部門 | |

| ヘルスケア | |

| 銀行・保険 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

スウェーデン経営コンサルティングサービス市場の現在の規模はどのくらいで、どのくらいの速さで成長しますか?

2025年に39億6,000万米ドルで、2026年には41億4,000万米ドル、2031年には50億8,000万米ドルに達すると予想されており、2026年から2031年の間に4.18% CAGRを反映しています。

スウェーデンで最も速く成長しているコンサルティングサービスラインはどれですか?

リスク・コンプライアンスコンサルティングは、企業がCRSDとNIS2の期限に対応する中、2031年までに4.89% CAGRで最も速い拡大を記録すると予測されています。

中小企業はアドバイザリーサービスへの需要をどのように変えていますか?

中小企業はサブスクリプションおよび成果連動型モデルを採用しており、大企業の支出を上回る4.67% CAGRを牽引しています。

スウェーデンのコンサルタント会社の間でハイブリッドデリバリーが人気を集めているのはなぜですか?

人材不足とコスト管理が、企業にリモートの専門知識とターゲットを絞ったオンサイト業務を組み合わせることを促しており、ハイブリッドを4.76% CAGRで最も速く成長するデリバリーモデルにしています。

最も強いコンサルティング成長を占めるエンドユーザーセクターはどれですか?

エネルギーおよびリソースが4.92% CAGRの予測でリードしており、グリッドアップグレード、洋上風力プロジェクト、産業脱炭素化投資によって推進されています。

スウェーデンのコンサルタント会社が直面する最大の課題は何ですか?

特にAIおよびサイバーセキュリティ専門家における持続的な賃金インフレが、業界全体でマージンを圧迫しプロジェクトコストを引き上げています。

最終更新日: