ギリシャ経営コンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

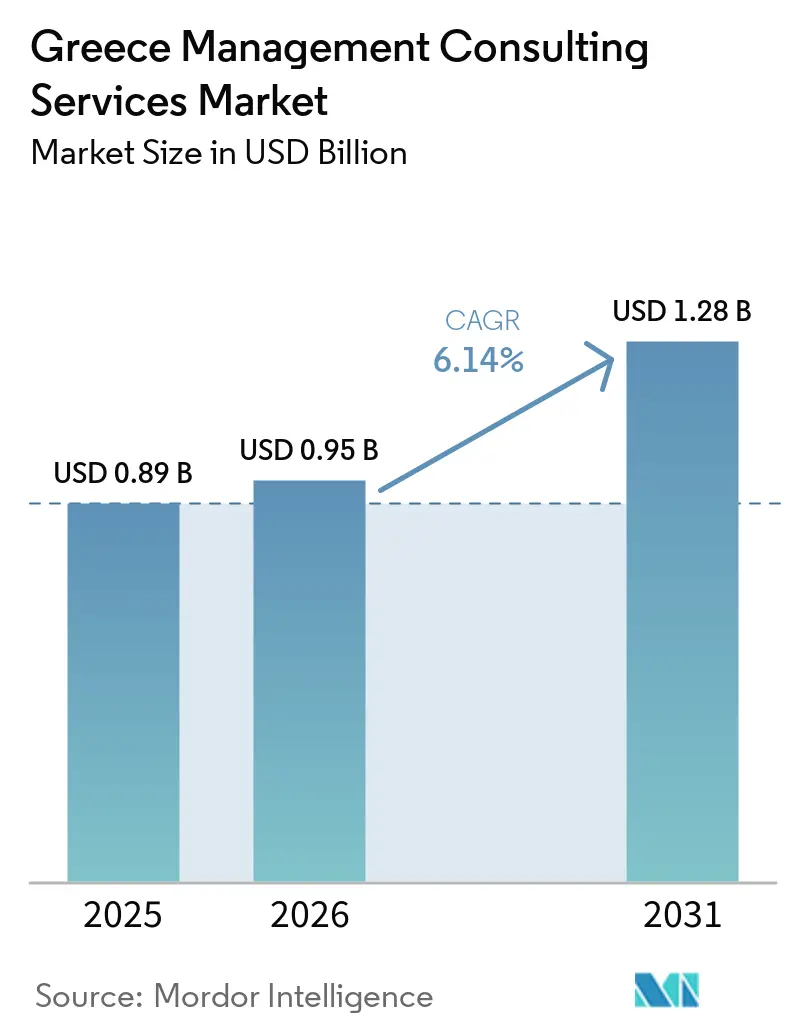

| 基準年の市場規模 (2025) | 0.89 十億米ドル |

| 市場規模 (2026) | 0.95 十億米ドル |

| 市場規模 (2031) | 1.28 十億米ドル |

| 成長率 (2026 - 2031) | 6.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるギリシャ経営コンサルティングサービス市場分析

ギリシャ経営コンサルティングサービス市場規模は、2025年の8億9,000万米ドルから2026年には9億5,000万米ドルに増加し、2031年までに12億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.14%で成長する見込みです。欧州連合(EU)の復興基金による一世代に一度の大規模な資金注入、新たなサステナビリティ報告義務、および活発な民営化パイプラインが意思決定サイクルを圧縮し、テクノロジー、リスク、トランザクション業務に向けて大規模なアドバイザリー予算を集中させています。10万社以上の中小企業向けデジタルバウチャー、積極的な公共部門デジタル化プログラム、および増加するクロスボーダーの合併・買収(M&A)が、従来の銀行および国有企業セグメントを超えてクライアント基盤を拡大しています。ビッグフォー、グローバル戦略ファーム、および専門ブティックが深刻なコンサルタント人材不足の中でプロジェクト要員の確保を競い合い、競争の激しさが増しています。リモートコラボレーションツールの成熟とギリシャ系ディアスポラ専門家の国内市場への帰還に伴い、デリバリーモデルはハイブリッド型エンゲージメントへとシフトしています。

主要レポートのポイント

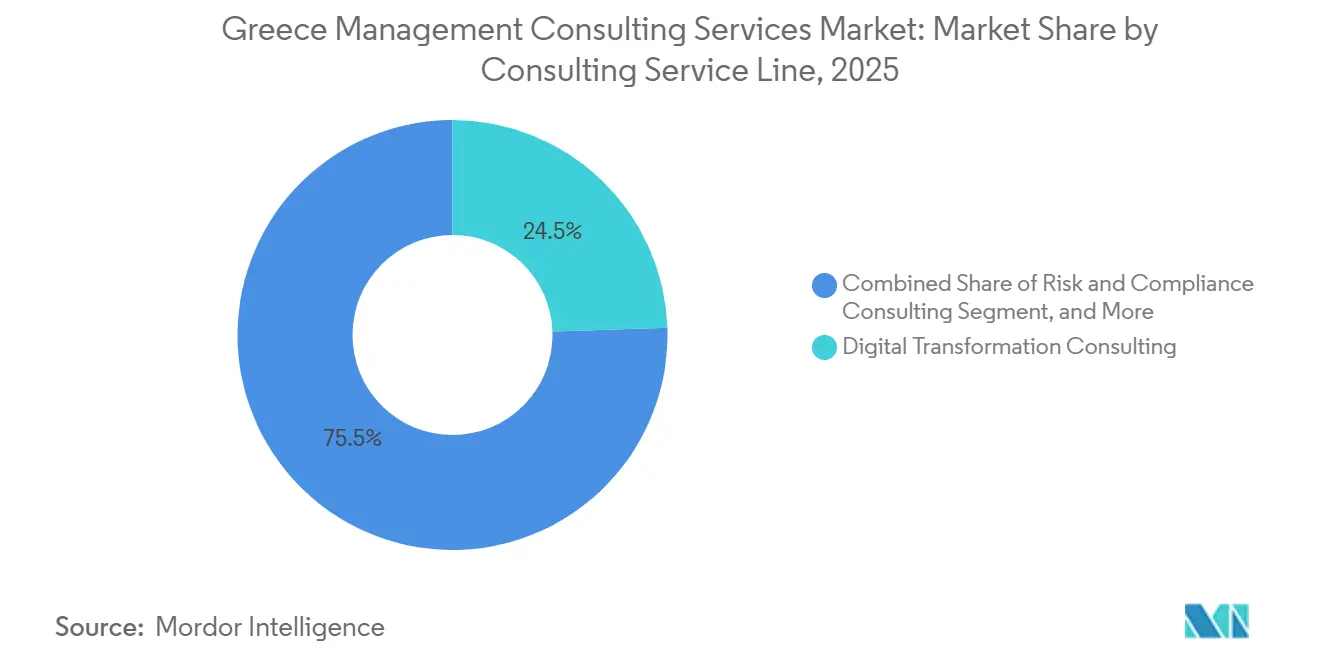

- コンサルティングサービスライン別では、デジタルトランスフォーメーションが2025年のギリシャ経営コンサルティングサービス市場シェアの24.46%を占めてトップとなり、リスクおよびコンプライアンスは2031年までに最速のCAGR 6.54%を記録すると予測されています。

- 組織規模別では、大企業が2025年の支出の57.81%を占め、中小企業は2031年までにCAGR 6.17%で拡大すると予測されています。

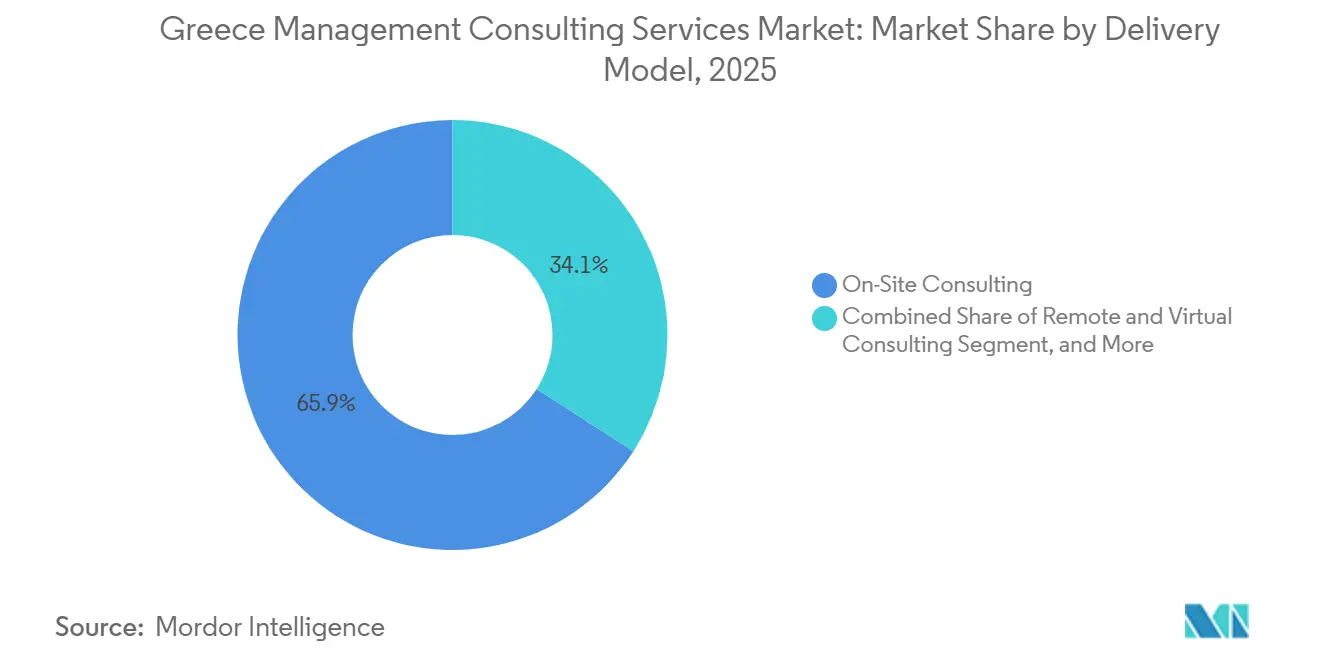

- デリバリーモデル別では、オンサイトエンゲージメントが2025年に65.91%のシェアを維持しましたが、リモートおよびバーチャルコンサルティングは2031年までにCAGR 6.62%で成長する見込みです。

- エンドユーザー産業別では、公共部門が2025年の収益の23.07%を占め、エネルギーおよびリソースが2031年までに最速のCAGR 6.29%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ギリシャ経営コンサルティングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EU復興資金によるデジタルトランスフォーメーションの波 | +1.8% | 全国規模、アッティカ、テッサロニキ、観光地域に集中 | 短期(2年以内) |

| 規制およびESGコンプライアンスの圧力 | +1.5% | 全国規模、アテネの大企業による早期採用 | 中期(2~4年) |

| 産業全体にわたるテクノロジー採用の加速 | +1.2% | 全国規模、銀行、通信、エネルギーが主導 | 中期(2~4年) |

| M&Aおよび民営化アドバイザリー需要の急増 | +0.9% | 全国規模、エネルギー、インフラ、金融に集中 | 短期(2年以内) |

| ギリシャ中小企業の国際展開への意欲 | +0.4% | 全国規模、輸出志向の製造業、農業・食品、観光 | 長期(4年以上) |

| EUアグリテックデジタル化インセンティブ | +0.3% | 農村地域:テッサリア、中央ギリシャ、ペロポネソス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU復興資金によるデジタルトランスフォーメーションの波

310億ユーロ(350億3,000万米ドル)のギリシャ2.0復興・強靭化ファシリティは、公共部門の近代化、中小企業向けデジタルバウチャー、インフラ整備に向けて補助金と融資を振り向けており、これらはすべて2026年末までに完了しなければなりません。コンサルタントは、期限前に10億3,500万ページの公文書をデジタル化し、全国規模のクラウドサービスを展開し、電子調達システムを立ち上げる省庁を支援しています。[1]欧州投資銀行、「ギリシャ:EIBが復興・強靭化ファシリティローンファンドの最大50億ユーロを管理」、eib.org アドバイザリー需要は、RRF期間を超えてテクノロジーロードマップを延長するデジタルトランスフォーメーション・バイブル2026年~2030年によってさらに増幅されています。圧縮された調達ウィンドウは、複数年にわたるプロジェクトを24ヶ月の実行スプリントに引き込んでいます。その結果、デジタルトランスフォーメーションコンサルティングは2025年のギリシャ経営コンサルティングサービス市場のほぼ4分の1を占めました。

規制およびESGコンプライアンスの圧力

法律5164/2024は企業サステナビリティ報告指令(CSRD)を国内法に転換し、二重重要性の開示を段階的に導入するとともに、基準を満たさない監査人に対して最大50万ユーロ(56万5,000米ドル)の罰金を課しています。2025年の「ストップ・ザ・クロック」指令は一部の波を遅延させましたが、リスク、データガバナンス、保証サービスのアドバイザリー期間を延長する効果もありました。.[2]欧州委員会、「企業サステナビリティ報告指令」、eur-lex.europa.eu ICAP CRIFは、7,700社以上のクライアントにESGスコアおよびアドバイザリーを販売することで、2024年に二桁の収益およびEBITDA成長を記録しました。ギリシャ企業は、環境・社会的影響のマッピング、財務システムへの指標の組み込み、および義務的な外部保証への準備のためにコンサルタントを活用しています。その結果、リスクおよびコンプライアンスはギリシャ経営コンサルティングサービス産業において最も速い予測成長率を誇っています。

産業全体にわたるテクノロジー採用の加速

ナショナル・バンク・オブ・ギリシャは、50万コンサルタント工数を投じた11億3,000万米ドル規模の5年間にわたる刷新を完了し、400万人以上のデジタルユーザーを生み出しました。EY、マイクロソフト、フェアファックスと共同で開発されたユーロバンクのAIファクトリーは、データ、倫理、モデル展開に関する専門的なアドバイザリーを必要とするエージェンティックAIイニシアティブの新たな波を示しています。Greece4.0などの製造業パイロットは、生産性向上のためにデジタルツインとロボティクスを展開しています。[3]Greece4.0、「国家インダストリー4.0プロジェクト」、greece40.gr しかし、2025年にAIを活用したギリシャ企業はわずか4%にとどまり、EU平均の8%を下回っており、大きな採用ギャップが残っています。テクノロジー、チェンジマネジメント、スキル開発を橋渡しできるコンサルタントは、今後の予算の相当なシェアを獲得できる立場にあります。

M&Aおよび民営化アドバイザリー需要の急増

マッコーリーへのHEDNO株式49%の21億1,600万ユーロ(23億9,000万米ドル)での売却と、トタルエナジーズによる5億800万ユーロ(5億7,400万米ドル)の再生可能エネルギー事業の売却は、ギリシャ資産への投資家の旺盛な食欲を示しています。[4]ワトソン・ファーリー・アンド・ウィリアムズ、「WFWが500MWバッテリーストレージポートフォリオの売却においてFRVにアドバイス」、wfw.com 地方空港、相互接続グリッド、バッテリーストレージシステムを対象とするパイプラインは、バリュエーション、デューデリジェンス、合併後統合支援を必要としています。アドバイザリーファームは、セクター知識、規制インサイト、地域関係をパッケージ化してマンデートを獲得し、市場全体の拡大に対するファイナンシャルアドバイザリーの貢献度を高めています。これらのトランザクションは予測CAGRに0.9パーセントポイント寄与しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マクロ経済およびインフレの逆風 | -0.6% | 全国規模、中小企業および資金難の公共機関への負担が大きい | 短期(2年以内) |

| 深刻なコンサルタント人材不足 | -0.5% | 全国規模、アテネおよびテッサロニキのデジタルおよびESG職種で深刻 | 中期(2~4年) |

| 価格圧力の上昇と社内能力の向上 | -0.3% | 全国規模、内部チームを拡充する大企業 | 中期(2~4年) |

| 内部意思決定への文化的偏向 | -0.2% | 全国規模、旧来の公共部門および同族経営企業において根強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マクロ経済およびインフレの逆風

インフレにより、クライアントは固定価格契約の交渉やエンゲージメント期間の短縮を迫られており、ギリシャ上位500社が2024年に1,680億米ドルの売上高を計上した中でもコンサルタントのマージンを圧迫しています。[5]ICAP CRIF、「ICAPグループ2024年財務結果」、icap.gr 利益成長は上位20グループに偏っており、中堅企業の裁量予算は限られています。資本集約型産業におけるエネルギーおよび人件費の急騰は、コンサルティング支出をさらに圧迫しています。アドバイザリープロバイダーは、予算の変動の中でウォレットシェアを守るために、成果ベースの価格設定とモジュール型サービス提供で対応しています。

深刻なコンサルタント人材不足

金融サービス職種の採用充足期間は2019年以降2倍に延び、シニアアクチュアリーの採用には平均8.4ヶ月を要しています。ICT専門家は国内労働力のわずか2.5%を占めるにすぎず、欧州連合内で最低の比率です。各社はギリシャ系ディアスポラ専門家の引き抜き、社内アカデミーの設立、およびDeloitteのアレクサンダー・コンピテンス・センターのようなリモートデリバリーセンターの拡充によって能力不足の解消を図っています。慢性的な人材不足はプロジェクトのタイムラインを遅延させ、請求レートを押し上げるリスクがあり、セクターの中期的な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティングサービスライン別:デジタルトランスフォーメーションが従来の戦略業務を凌駕

デジタルトランスフォーメーションは、省庁、銀行、公益事業者がギリシャ2.0の期限に間に合わせるべく競い合う中、2025年のギリシャ経営コンサルティングサービス市場シェアの最大24.46%を占めました。リスクおよびコンプライアンスに帰属するギリシャ経営コンサルティングサービス市場規模は、CSRDの施行を背景に2031年までにCAGR 6.54%で拡大すると予測されています。EYがAI搭載のデューデリジェンスおよびバリュークリエーションツールに2億5,000万米ドルを投じるなど、需要はプラットフォームベースのデリバリーへとシフトしています。製造業者がインダストリー4.0パイロットを実施するにつれてオペレーションズおよびサプライチェーンエンゲージメントが増加しており、ニッチなサステナビリティおよびクライシスマネジメントのプラクティスがエネルギー転換に関連する契約を獲得しています。

セクター専門知識とデータエンジニアリングおよびサイバーセキュリティスキルを組み合わせたコンサルタントが、より長期のリテーナーを獲得しています。戦略業務はポートフォリオレベルの資本配分において引き続き中心的な役割を果たしていますが、クライアントが分析能力を内製化するにつれてフィーレートは横ばいになっています。AIネイティブのブティックの参入が中堅テクノロジープロジェクトにおける価格競争を激化させています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

組織規模別:中小企業が大企業クライアントとの差を縮める

大企業は複数年にわたるデジタルコアおよび民営化マンデートを背景に、2025年の請求額の57.81%を生み出しました。しかし、バウチャースキーム、アグリテック補助金、輸出支援窓口が中小企業の成長およびコンプライアンスアドバイスの需要を促進し、ギリシャ経営コンサルティングサービス市場規模の中小企業セグメントに予測CAGR 6.17%を加えています。コンサルタントは中堅市場の予算サイクルに合わせて、段階的なサービスメニューとサブスクリプションモデルを調整しています。

大企業は元コンサルタントを直接採用することで外部支出を合理化し続けていますが、専門的なデューデリジェンス、AIエシックス、複雑な統合についてはアドバイザリーパートナーに依存しています。一方、中小企業は社内分析やサステナビリティチームを維持する規模を欠いており、外部需要の回復力が高い状態を保っています。

デリバリーモデル別:ハイブリッドがデフォルトに

クライアントが規制、税務、トランスフォーメーション業務における近接性を重視したため、オンサイトエンゲージメントは2025年に65.91%のシェアを維持しました。しかし、現地訪問とリモートスプリントを組み合わせたハイブリッドモデルはCAGR 6.62%で成長しています。バーチャルデリバリーのギリシャ経営コンサルティングサービス市場シェアは、クラウドワークスペース、24時間コラボレーションハブ、ドキュメント作成を加速するAIコードコパイロットによって支えられています。

リモートデリバリーはまた、人材プールを拡大し、ディアスポラのギリシャ人専門家やコストの低い地方の専門家を活用できるようにしています。より多くの省庁がRRF報告のためのバーチャルワークショップを受け入れるにつれて、公共部門のクライアントでさえ混合フォーマットを採用しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:公共プログラムが主導し、エネルギー転換が加速

公共部門はEU資金に関連した電子政府および市民保護入札の急増を反映し、2025年のフィーの23.07%を占めました。ギリシャが純輸出国の地位を目指し47億ワットのバッテリーストレージを展開するにつれて、エネルギーおよびリソースは最速のCAGR 6.29%を記録する見込みです。これらの動きは、電力システム計画および許認可に関連するギリシャ経営コンサルティングサービス市場規模を拡大させるでしょう。

銀行、保険会社、通信事業者は引き続き大規模なテクノロジー支出者ですが、利益サイクルの感応度が2028年以降の成長を抑制する可能性があります。製造業および農業・食品クライアントは、補助金付き設備投資に予知保全とファームマネジメントツールを重ね合わせており、データアーキテクチャとスキル移転に関する新たなアドバイザリーフローを生み出しています。

地理的分析

アテネおよびアッティカ広域圏には大半の本社、省庁、投資家向けロードショーが集中しており、全国のコンサルティング収益の半分以上を占めています。プロジェクトには、Gov.grの顧客関係プラットフォームとユーロバンクのエージェンティックAIファクトリーが含まれており、いずれもオンサイトとリモートの混合チームによって提供されています。金融および法律分野の人材密度が高いため、首都圏は高付加価値のトランザクションおよび規制エンゲージメントの優先拠点となっています。

テッサロニキは、DeloitteのアレクサンダーコンピテンスセンターおよびいくつかのAIブティックが北マケドニアおよびバルカン半島の労働力プールを活用するにつれて、第二のハブへと発展しています。港湾整備、病院のデジタル化、新たなクルーズ戦略は、従来の物流業務を超えた多様化を示しています。大学はRPA、クラウド、分析のトレーニングを受けられるエンジニアを安定的に供給しており、プロジェクトの人員配置の柔軟性を高めています。

その他の地域では、クレタ島、ペロポネソス、中央ギリシャがアグリテック、観光、再生可能エネルギー契約の増加するシェアを担っています。共通農業政策(CAP)戦略計画補助金とBESS加速スキームは、補助金申請、サイト選定、ステークホルダーエンゲージメントのためのアドバイザリー需要を農村地域に押し込んでいます。コンサルタントはこれらの分散した機会に対応するためにサテライトオフィスとバーチャルファーストチームを構築しています。

競争環境

市場は中程度に分散した状態を維持しており、ビッグフォーおよびトップ戦略ファームが大型案件を支配する一方、中堅の国際企業とギリシャの専門ファームが中小企業および地域マンデートをめぐって激しく競争しています。EYによるAquranceの買収は垂直特化戦略を示しており、すでに幅広いポートフォリオにライフサイエンスの深みを加えています。グラント・ソーントンとアテナ研究センターのパートナーシップは、中堅ファームが学術的アライアンスを活用してデータサイエンスの資格を拡充する方法を示しています。

テクノロジーパートナーシップは今や重要な差別化要因となっています。EYはマイクロソフトとOpenAIのモデルをデューデリジェンスおよび資本計画プラットフォームに組み込んでいる一方、Deloitteはデリバリーコスト削減のためにクラウドおよびRPA業務をテッサロニキセンターに集約しています。ProximaやNorthbound Techなどのブティック系ディスラプターは生成AIを活用してルーティン自動化プロジェクトの価格を下げ、従来のフィーモデルを圧迫しています。ISO認証と公共部門フレームワーク協定は多くの入札プロジェクトの参入障壁として機能し続けており、新規参入者が競争圧力を高める中でも既存プレーヤーの優位性を強化しています。

ギリシャ経営コンサルティングサービス産業のリーダー企業

PwC Greece

EY Greece

Deloitte Greece

KPMG Greece

Accenture Greece

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Grant Thornton GreeceとアテナリサーチセンターがAIセンター・オブ・エクセレンスを立ち上げるための4年間の覚書に署名しました。

- 2026年3月:EY GreeceがAquranceを買収し、65名のライフサイエンス専門家とVeevaの専門知識を加えました。

- 2026年3月:テッサロニキ港湾局がFive Senses Consulting and Developmentにクルーズセクターの成長ロードマップの策定を委託しました。

- 2025年2月:EY GreeceがディールおよびストラテジープラクティスをEY-パルテノンとしてリブランドし、AIプラットフォームに2億5,000万米ドルを投資しました。

ギリシャ経営コンサルティングサービス市場レポートの調査範囲

ギリシャ経営コンサルティングサービス市場レポートは、コンサルティングサービスライン(戦略コンサルティング、オペレーションズコンサルティング、HRコンサルティング、ファイナンシャルアドバイザリーコンサルティング、デジタルトランスフォーメーションコンサルティング、リスクおよびコンプライアンスコンサルティング、その他のコンサルティングサービスライン)、組織規模(大企業、中小企業)、デリバリーモデル(オンサイトコンサルティング、リモートおよびバーチャルコンサルティング、ハイブリッドコンサルティング)、エンドユーザー産業(ITおよび通信、製造業、エネルギーおよびリソース、公共部門、ヘルスケア、銀行および保険、その他のエンドユーザー産業)、地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| HRコンサルティング |

| ファイナンシャルアドバイザリーコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| リスクおよびコンプライアンスコンサルティング |

| その他のコンサルティングサービスライン |

| 大企業 |

| 中小企業 |

| オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング |

| ハイブリッドコンサルティング |

| ITおよび通信 |

| 製造業 |

| エネルギーおよびリソース |

| 公共部門 |

| ヘルスケア |

| 銀行および保険 |

| その他のエンドユーザー産業 |

| コンサルティングサービスライン別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| HRコンサルティング | |

| ファイナンシャルアドバイザリーコンサルティング | |

| デジタルトランスフォーメーションコンサルティング | |

| リスクおよびコンプライアンスコンサルティング | |

| その他のコンサルティングサービスライン | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング | |

| ハイブリッドコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造業 | |

| エネルギーおよびリソース | |

| 公共部門 | |

| ヘルスケア | |

| 銀行および保険 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

ギリシャ経営コンサルティングサービス市場の現在の規模はどのくらいで、どのくらいの速さで成長しますか?

市場は2026年に9億5,000万米ドルであり、2031年までに12億8,000万米ドルに達すると予測されており、CAGR 6.14%を反映しています。

ギリシャで最大のコンサルティング収益シェアを生み出しているサービスラインはどれですか?

デジタルトランスフォーメーションサービスは、EU資金による近代化プロジェクトに牽引され、2025年の収益の24.46%を占めました。

ギリシャ企業の間でESGコンサルティング需要が高まっているのはなぜですか?

法律5164/2024が企業サステナビリティ報告指令(CSRD)を実施し、企業を多額の罰則にさらし、外部ESG専門知識の取得を促しています。

ギリシャのコンサルティング市場においてデリバリーモデルはどのように変化していますか?

クライアントがバーチャルコラボレーションを採用するにつれて、限定的なオンサイト業務とリモートスプリントを組み合わせたハイブリッドフォーマットがCAGR 6.62%で拡大しています。

2031年までに最も速いコンサルティング成長をもたらすと予想される産業はどれですか?

ギリシャの純輸出国エネルギー目標を背景に、特にバッテリーストレージと再生可能エネルギーのエネルギーおよびリソースプロジェクトが最高のCAGR 6.29%をもたらす見込みです。

コンサルティングファームは人材不足に対処するためにどのような競争戦略を採用していますか?

各社は地域デリバリーセンターを開設し、ディアスポラ専門家を採用し、コンサルタントの生産性とスケールを向上させるためにAI対応ツールに投資しています。

最終更新日: