デンマーク経営コンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

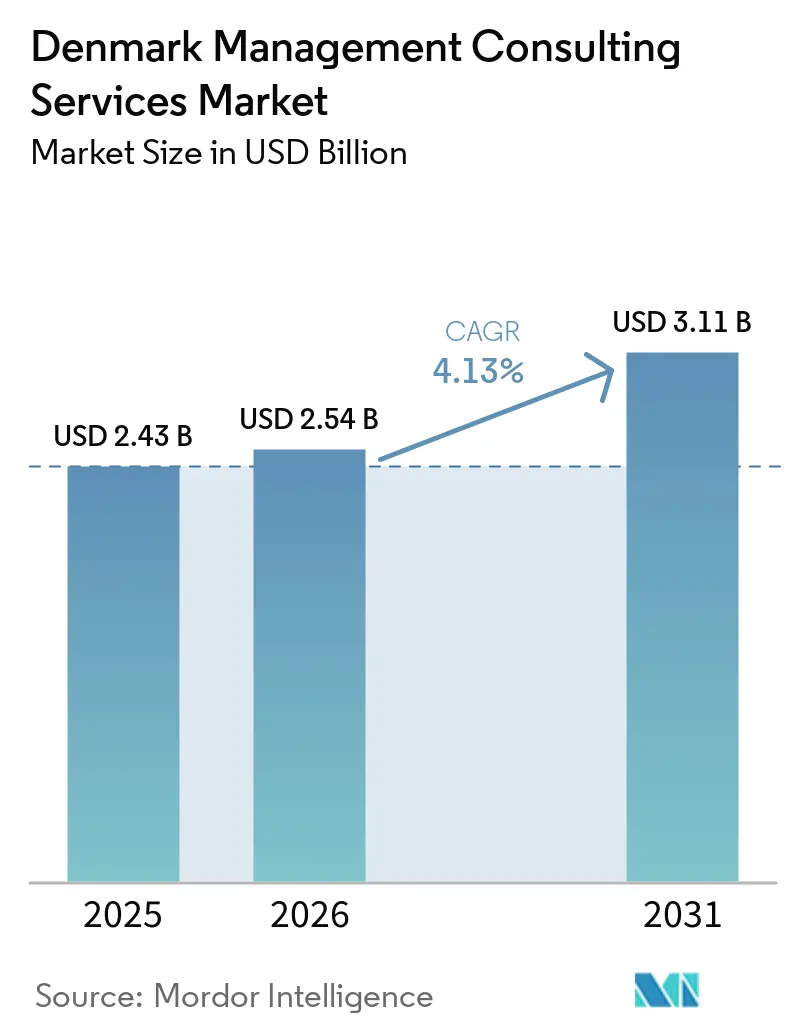

| 基準年の市場規模 (2025) | 2.43 十億米ドル |

| 市場規模 (2026) | 2.54 十億米ドル |

| 市場規模 (2031) | 3.11 十億米ドル |

| 成長率 (2026 - 2031) | 4.13% CAGR |

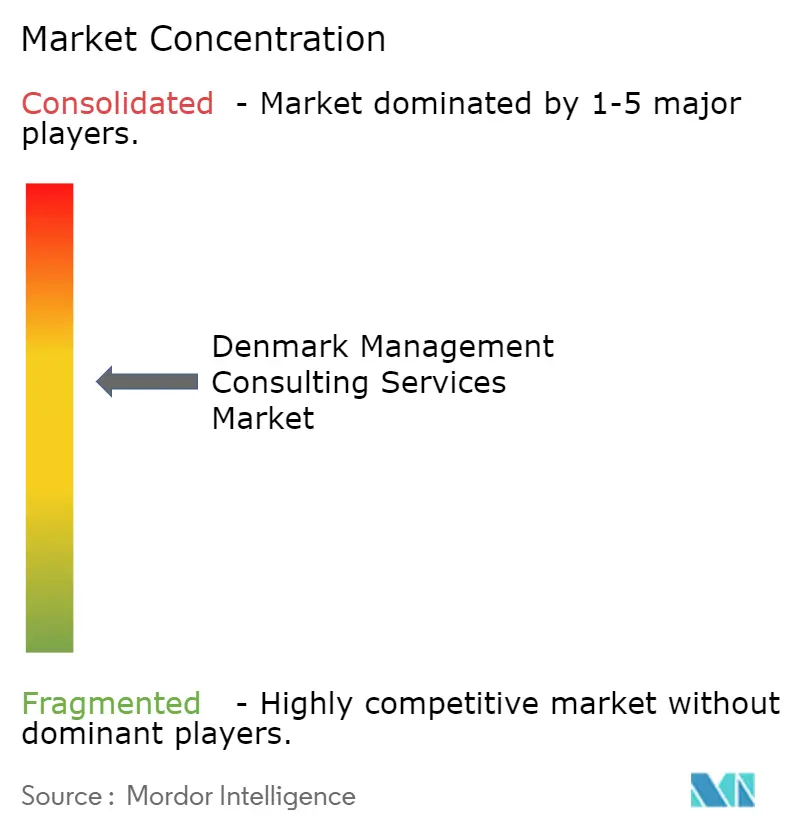

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデンマーク経営コンサルティングサービス市場分析

デンマーク経営コンサルティングサービス市場規模は、2025年の24億3,000万USDから2026年には25億4,000万USDへと拡大し、2031年までに31億1,000万USDに達する見込みで、2026年から2031年にかけてCAGR 4.13%で成長すると予測されています。デンマークのコンサルティング支出はGDPの変動よりも規制コンプライアンスサイクルに連動する傾向があるため、市場は急激ではなく着実な拡大を示しています。需要は幅広い分野に及びますが、特にCSRD、DORA、NIS2といった新たなEU指令が収束する領域で強く、これらは金融、製造業、公共部門のアドバイザリーニーズの範囲を包括的に再定義しています。積極的なデジタル政府プログラム、洋上風力への多額の投資、および国内の突出したプライベートエクイティのディールフローがアドバイザリー需要をさらに深化させる一方、国内の人材プールの小ささが経験豊富なパートナーの価格決定力を維持しています。グローバルインテグレーター、北欧専門企業、ブティック戦略ファームがリスク、デジタル、ESGの各ケイパビリティのバンドル化を競い合う中、競争の激しさは依然として高い水準にあります。

主要レポートのポイント

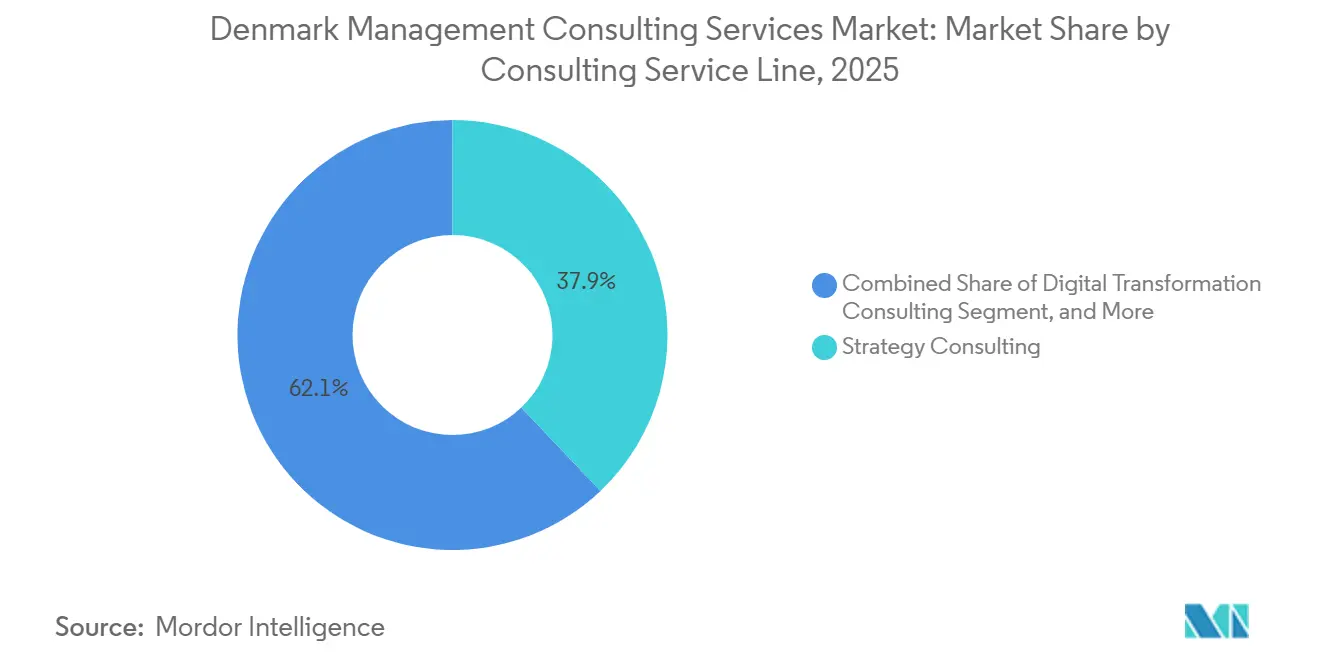

- コンサルティングサービスラインでは、戦略コンサルティングが2025年に37.92%の収益シェアでトップとなり、リスク・コンプライアンスコンサルティングは2031年にかけて最速の4.63% CAGRで成長すると予測されています。

- 組織規模では、大企業が2025年の支出の64.26%を占め、中小企業は補助金に支えられたデジタル化需要を背景に4.24% CAGRで拡大すると予測されています。

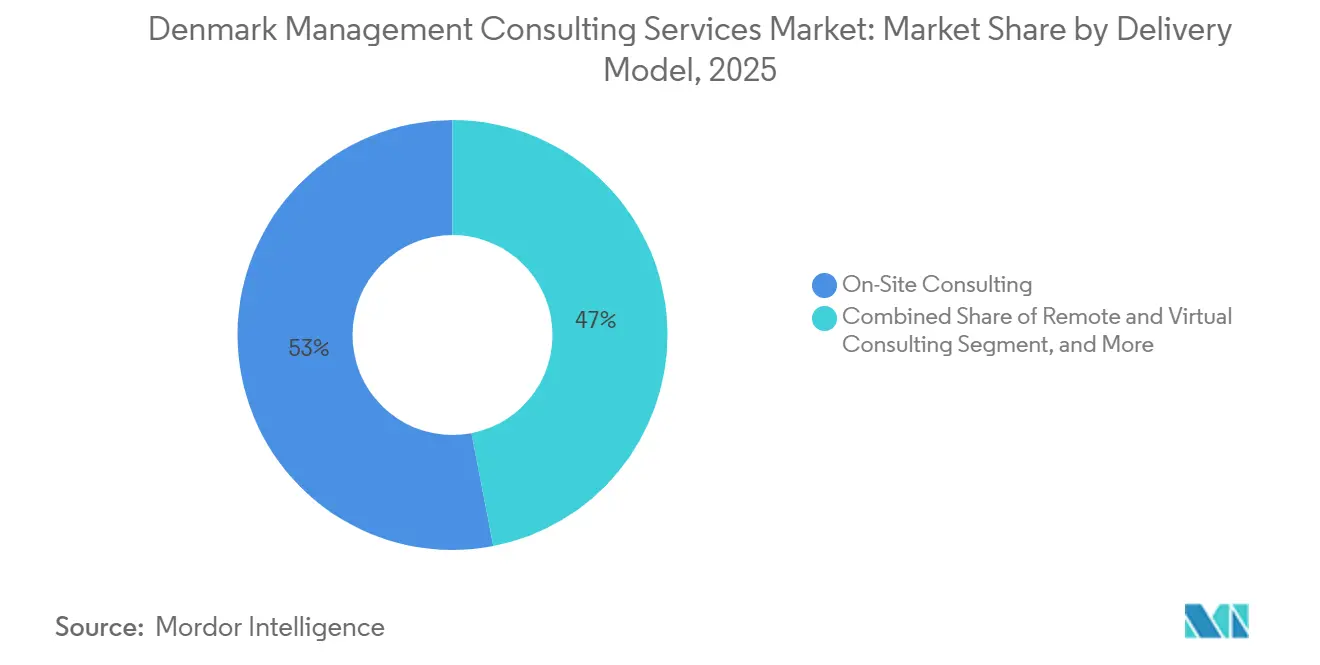

- デリバリーモデルでは、オンサイトコンサルティングが2025年に53.04%のシェアを保持し、クライアントがルーティン業務をニアショアに移行するにつれ、リモートおよびバーチャルコンサルティングが4.81% CAGRで成長する見込みです。

- エンドユーザー産業では、銀行・保険が2025年収益の26.17%を占めましたが、国家的な電子健康記録(EHR)相互運用性義務を背景に、ヘルスケアが2031年にかけて最速の4.36% CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

デンマーク経営コンサルティングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CSRD義務化による中堅企業向けコンサルティング需要の急増 | +1.2% | 国内全体、特にコペンハーゲンおよびオーフスの集積地帯 | 短期(2年以内) |

| デンマーク公共部門におけるデジタルトランスフォーメーション予算の加速 | +0.9% | 中央省庁および5つの地域医療機関を含む全国規模 | 中期(2〜4年) |

| サステナビリティおよびESGアドバイザリーに対する地域需要の高まり | +0.7% | 多国籍企業のデンマーク事業へのノルディックからの波及 | 中期(2〜4年) |

| デューデリジェンス支援を必要とするプライベートエクイティのディールフローの活発化 | +0.6% | 全国の金融サービスおよびテクノロジークラスター | 短期(2年以内) |

| 北欧多国籍企業によるニアショアリングが地域支出を押し上げ | +0.4% | デンマーク、スウェーデン、ノルウェー | 長期(4年以上) |

| 北海エネルギー安全保障プロジェクトが洋上アドバイザリーを牽引 | +0.3% | ユトランド半島の風力ゾーンおよびボーンホルムエネルギーアイランド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CSRD義務化による中堅企業向け需要急増

EUの企業サステナビリティ報告指令(CSRD)は現在、大規模なデンマーク企業に適用されていますが、中堅企業は2026年度から報告義務が生じ、実施スケジュールが圧縮されています。2024年の準備状況調査では、従業員250〜499名のデンマーク企業の68%がマテリアリティ評価をまだ開始していないことが示されており、短期間に集中したアドバイザリー需要の急増を引き起こしています。ダブルマテリアリティのルールは、中規模の製造業者や物流企業が社内で対応できない複雑さを加えるため、ESGデータ、プロセス再設計、保証支援を組み合わせた学際的なコンサルタンシーが優位な立場にあります。グリーンウォッシングに対する早期の執行通知は、スピードだけでなく品質が修正申告を回避する鍵となることを確認しており、2028年まで需要を高水準に維持しています。

デンマーク公共部門におけるデジタルトランスフォーメーション予算の加速

デンマークは2024年にAIプロジェクトへ2億6,670万デンマーククローネ(3,810万USD)を配分し、2026〜2029年に実施されるデジタル主権プログラムにさらに8,000万デンマーククローネ(1,140万USD)を拠出することを約束しました。[1]デンマーク政府デジタル化庁、「AIおよびオートメーション投資2024」、DIGST.DK 5億9,800万デンマーククローネ(8,540万USD)相当の複数年にわたる統合ITフレームワークは、1,000万デンマーククローネを超える契約においてベンダー中立のアドバイザリーを義務付けており、ソフトウェア販売企業よりも純粋なコンサルタンシーを構造的に優遇しています。[2]デンマーク事業庁、「デジタル主権基金2026〜2029」、ERHVERVSSTYRELSEN.DK 多くの自治体が2025年に対応を見送ったNIS2およびサイバーセキュリティ義務が、少なくとも2027年まで需要を固定化しています。

サステナビリティおよびESGアドバイザリーに対する地域需要の高まり

大規模な北欧企業の82%がすでに役員報酬をESG指標に連動させており、2022年水準から大幅に上昇しています。[3]北欧閣僚理事会、「グリーントランジションレポート2024」、NORDEN.ORG デンマークの洋上風力におけるリーダーシップと旗艦プロジェクトであるボーンホルムエネルギーアイランドにより、環境影響評価、カーボンアカウンティング、ステークホルダーエンゲージメントのコンサルティング依頼がコペンハーゲンを起点として地域全体に波及しています。サステナビリティ連動型ファイナンスも別の牽引力となっており、Ørstedが2024年に発行した1億5,000万ユーロ(1億6,950万USD)のグリーンリンクローンは独立した実績検証を必要とします。[4]Ørsted、「2024年アニュアルレポート」、ORSTED.COM ISO 14097認定規則の導入により、2027年までにセグメントが統合される可能性があります。

デューデリジェンス支援を必要とするプライベートエクイティのディールフローの活発化

北欧のプライベートエクイティは2024年第3四半期に454億ユーロ(513億USD)のディールを記録し、デンマークはその経済規模を上回る存在感を示し、取引件数の18%を占めました。買い手は従来の財務・法務デューデリジェンスに加え、深度のあるオペレーショナルおよびESGデューデリジェンスを求めるようになり、1件あたりのコンサルティング支出が拡大しています。デンマークの競争力のあるキャリードインタレスト税率がグローバルファンドの活動を維持していますが、スポンサーがルーティン分析を内製化し、サイバーセキュリティやサプライチェーンの詳細調査にコンサルタントを活用するようになるにつれ、フィー圧力が高まっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人材不足とコンサルタント賃金インフレの上昇 | -0.8% | コペンハーゲン都市圏およびオーフステクノロジー集積地帯 | 短期(2年以内) |

| ジェネレーティブAIのセルフサービスツールによるエントリーレベルプロジェクトの侵食 | -0.6% | 北欧への波及を含む全国規模 | 中期(2〜4年) |

| フレームワーク購買者による調達価格圧力 | -0.4% | 公共部門および上位10社の大企業 | 中期(2〜4年) |

| マルチマンデート受注を制限する利益相反規制の強化 | -0.3% | デンマーク金融監督庁が監督する業種 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人材不足とコンサルタント賃金インフレ

デンマークのほぼ完全雇用状態が人材プールを圧迫する中、ITコンサルタントの賃金は2024年に6.2%上昇し、市場CAGRの4.13%を大幅に上回りました。[5]デンマークIT産業協会、「賃金インフレレポート2024」、ITB.DK シニアレベルの人材不足により、中堅企業は1日あたり1万2,000デンマーククローネ(1,714USD)を超える高コストの契約社員に依存せざるを得ず、利益率が圧迫されています。移民政策は緩和されましたが、公共部門の業務にはデンマーク語能力が依然として不可欠であるため、改善は緩やかなものとなるでしょう。

ジェネレーティブAIのセルフサービスツールによるエントリーレベル業務時間の縮小

AIコパイロットは、データ統合やスライド作成など、かつてジュニアコンサルタントが請求していた業務の最大40%を自動化しています。Novo Nordiskなどデンマークの早期導入企業は、2024年に3,200名のナレッジワーカーにMicrosoft Copilotを展開しました。[6]Novo Nordisk、「2024年アニュアルレポート」、NOVONORDISK.COM 企業はジュニア人材をAI拡張デリバリーに向けて育成するか、クライアントがフィー交渉で工数削減を主張する中でプロジェクト収益性の低下を受け入れるかの選択を迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティングサービスラインによる分析:コンプライアンスが変革を牽引

デンマーク経営コンサルティングサービス市場シェアは、2025年に戦略コンサルティングが37.92%で優位を占めました。しかし、詳細な規制解釈を必要とする重複するEU義務に支えられ、リスク・コンプライアンス業務が最も速く成長するでしょう。これらのサービスに関するデンマーク経営コンサルティングサービス市場規模は、企業がESGデータアーキテクチャとサイバーセキュリティ管理をより広範なトランスフォーメーションプログラムに組み込むにつれ、着実に拡大すると予測されています。オペレーションズコンサルティングは引き続き価格圧力に直面する一方、人事・財務アドバイザリーコンサルティングは人材不足とプライベートエクイティ活動に関連したニッチな需要急増を享受しています。クライアントは戦略、デジタル、リスクにまたがる統合チームをますます求めており、この傾向は単一専門のブティックファームに不利に働いています。

複数ラインにわたるエンゲージメントが標準となりつつあります。ビッグフォーファームは監査基盤から保証対応可能なESGレポーティングをクロスセルし、テクノロジーアウトソーサーはマネージドサービスとアドバイザリーをバンドルして競争の境界を曖昧にしています。2025年国家サイバー戦略によって義務付けられたサイバーレジリエンス評価は今や定期的な収益源となっていますが、マネージドセキュリティサービスプロバイダーがアドバイザリー領域に参入し、純粋なコンサルタンシーはセクター専門性の強化を迫られています。

組織規模による分析:補助金付き中小企業デジタル化

大企業は依然としてデンマーク経営コンサルティングサービス市場の中核を担い、2025年の支出の64.26%を占めています。大企業はM&A統合、ERPの刷新、グローバルオペレーティングモデルの再設計に向けた複数年・複数タワーのエンゲージメントを締結しています。一方、中小企業の需要は絶対値では小さいものの、デジタルバウチャープログラムがコンサルティングフィーの最大50%を補助することで最も速い動きを見せています。中小企業向けのデンマーク経営コンサルティングサービス市場規模はこれらの補助金と連動して成長する見込みですが、小規模な契約はクライアント獲得コストを押し上げます。ファミリービジネスにおける事業承継計画も評価・再編アドバイザリーを支えていますが、コンサルタントは利益率を維持するために反復可能なサービスをパッケージ化する必要があります。

中小企業向け業務のスケールアップは、固定スコープのCSRD準備キットのような製品化されたデリバラブルにかかっています。価格上限付きの公共部門フレームワークに慣れた北欧の挑戦者企業はこれらのパッケージを自然に扱いますが、グローバルインテグレーターは自社の方法論を小規模化することに苦労することが多いです。中小企業が補助金期間を超えて活発な採用を続けるかどうかは、初期のデジタル移行から得られる測定可能なROIにかかっています。

デリバリーモデルによる分析:ハイブリッドが主流に

オンサイトコンサルティングは2025年に53.04%のシェアを獲得しました。これは取締役会レベルの戦略やM&Aが依然として対面ワークショップを重視するためです。しかし、デンマーク企業がルーティン分析をポーランドやバルト諸国にニアショアするにつれ、リモートおよびバーチャルモデルが4.81% CAGRで拡大しています。週次の対面スプリントとオフショア実行を組み合わせたハイブリッドデリバリーが新規RFPで主流となっています。バーチャルデリバリーに関するデンマーク経営コンサルティングサービス市場シェアは、データレジデンシーおよび機密情報の障壁が最小限の領域で最も速く上昇しています。

ただし、ヘルスケアおよび金融サービスのクライアントは厳格なGDPRデータ移転規則を遵守する必要があるため、これらの業種では完全バーチャルプロジェクトは依然として限定的です。コンサルタントはデンマーク拠点のサイバーセキュリティポッドが制限データを処理し、オフショアチームが低リスクのタスクを担当することでこれを補っています。高い出張コストとサステナビリティへのコミットメントも、クライアントが低炭素のハイブリッドモデルを選好する要因となっています。

エンドユーザー産業による分析:相互運用性でヘルスケアが急成長

銀行・保険はコアバンキングのアップグレードとDORAコンプライアンスに牽引され、2025年収益の26.17%を占めました。それでも、2027年までに5つの地域にわたって電子患者記録を統合する病院の取り組みにより、ヘルスケアの予測CAGRは4.36%となり、他のすべての業種を上回るでしょう。[7]デンマーク医療データ庁、「相互運用性義務2025」、SUNDHEDSDATASTYRELSEN.DK 病院ITに関連するデンマーク経営コンサルティングサービス市場規模はすでに拡大しており、EHRプロジェクトに2億ユーロが充当されています。

エネルギーおよびリソースのコンサルティングは洋上風力の入札ごとに急増し、製造業はロボティクスおよびオートメーションに関連したインダストリー4.0アドバイザリーを取り込んでいます。公共部門コンサルティングは18%のシェアを保持しており、取引コストを低減しながら利益率を圧縮する集中型フレームワーク契約に支えられています。小売・物流は断片化した末尾を形成していますが、デンマーク気候行動計画に基づくカーボンアカウンティング義務の恩恵を受けています。[8]デンマーク気候行動計画、「グリーントランジション投資2024〜2030」、KEFM.DK

地域分析

コペンハーゲンは国内コンサルティング支出の約62%を占めており、企業本社、省庁、金融機関の集積を反映しています。オーフスは大学周辺に形成された活発なテクノロジーシーンに支えられ、約15%を占めています。オーデンセとオールボーはロボティクスおよびメドテックに関連して合計8%を占め、残りの需要はユトランド半島と島嶼部から生じており、公共部門や農業プロジェクトに関連していることが多いです。

地方分権化政策により、2027年までに3,800の公共部門ポジションがエスビャウやランダースなどの地方都市に移転し、コンサルティング需要が首都圏外にも広がりつつあります。しかし、企業は地方事務所を開設するか、入札勝率の低下を甘受するかというコストジレンマに直面しています。フェマルンベルトトンネルなどのインフラ大型プロジェクトはデンマークとドイツをより緊密に結び、汎EU資格を必要とする国境を越えた物流コンサルティングを促進するでしょう。

北欧デジタル単一市場イニシアティブは、2026年までにデンマーク、スウェーデン、ノルウェー、フィンランドにわたる調達規則の調和を目指しています。これにより国境を越えた公共部門の入札が開放されますが、競争の激しさも増すでしょう。一方、CSRDおよびDORAにおけるデンマークのコンプライアンス経験は、国内コンサルタンシーがドイツやオランダへ実装プレイブックを輸出する立場に置き、規制上の負担を地域的な優位性へと転換しています。

競争環境

上位10社がデンマーク経営コンサルティングサービス市場の約55%を共同で保有しており、中程度の集中度を示しています。Accenture、Deloitte、McKinseyなどのグローバルインテグレーターは、ISO認定の方法論と国境を越えたリーチを必要とする大規模なトランスフォーメーションプログラムを受注しています。しかし、フレームワーク契約が固定時間単価を設定しており、これらのブランドがかつて享受していたプレミアムが削られています。

北欧専門企業であるImplement Consulting、Netcompany、Rambøllは、デンマーク語の流暢さと公共部門との深いつながりを活かして中堅企業のディールを獲得し、グローバル競合他社より15〜20%低い価格を提示することが多いです。ジェネレーティブAIの採用が今や差別化要因となっており、調査、草案作成、シナリオモデリングを自動化する企業はデリバリー時間を15〜20%削減し、その節約分をクライアントと共有できます。ブティック戦略ファームはM&Aや取締役会アドバイザリーにおいて強みを維持しており、シニアの判断力がAIのアウトプットを凌駕しますが、リスクおよびデジタル部門の追加を迫られています。

規制の変化も競争環境を再形成しています。利益相反規制により、監査部門は監査クライアントに対して特定のアドバイザリーサービスを提供できなくなり、銀行やエネルギー分野で独立系コンサルタンシーへの業務が解放されています。サステナビリティ連動型ファイナンスアドバイザリーはホワイトスペースのニッチ分野の一つです。デンマークは2024年に80億ユーロ(90億4,000万USD)のグリーンボンドを発行しており、これらのディールには多くの従来型アドバイザーが持ち合わせていないインパクト測定スキルが必要です。

デンマーク経営コンサルティングサービス産業リーダー

Accenture plc

Bain & Company Denmark A/S

The Boston Consulting Group Nordic A/S

McKinsey & Company Denmark

Deloitte Consulting P/S

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Accentureは財務省と1億2,000万デンマーククローネ(1,710万USD)の契約を受注し、AIを活用した不正検知とセルフサービスポータルを統合した税務行政の近代化を実施します。

- 2025年11月:Deloitte Denmarkは、A.P. Møller-Maerskからサステナビリティデータインフラと保証ワークフローの構築に向けた2,500万ユーロ(2,830万USD)のCSRDアドバイザリー委託を受注しました。

- 2025年9月:McKinseyはコペンハーゲンにエネルギートランジションプラクティスを開設し、洋上風力ファイナンスおよび水素経済プロジェクトを対象にØrstedおよびVestasから15名の専門家を採用しました。

- 2025年7月:Boston Consulting GroupはNovo Nordiskと5,000万ユーロ(5,650万USD)の循環型経済医薬品包装プログラムで提携しました。

デンマーク経営コンサルティングサービス市場レポートの調査範囲

デンマーク経営コンサルティングサービス市場レポートは、コンサルティングサービスライン(戦略コンサルティング、オペレーションズコンサルティング、人事コンサルティング、財務アドバイザリーコンサルティング、デジタルトランスフォーメーションコンサルティング、リスク・コンプライアンスコンサルティング、その他のコンサルティングサービスライン)、組織規模(大企業、中小企業)、デリバリーモデル(オンサイトコンサルティング、リモートおよびバーチャルコンサルティング、ハイブリッドコンサルティング)、エンドユーザー産業(ITおよび通信、製造業、エネルギーおよびリソース、公共部門、ヘルスケア、銀行・保険、その他のエンドユーザー産業)、地域別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| 人事コンサルティング |

| 財務アドバイザリーコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| リスク・コンプライアンスコンサルティング |

| その他のコンサルティングサービスライン |

| 大企業 |

| 中小企業 |

| オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング |

| ハイブリッドコンサルティング |

| ITおよび通信 |

| 製造業 |

| エネルギーおよびリソース |

| 公共部門 |

| ヘルスケア |

| 銀行・保険 |

| その他のエンドユーザー産業 |

| コンサルティングサービスライン別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| 人事コンサルティング | |

| 財務アドバイザリーコンサルティング | |

| デジタルトランスフォーメーションコンサルティング | |

| リスク・コンプライアンスコンサルティング | |

| その他のコンサルティングサービスライン | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング | |

| ハイブリッドコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造業 | |

| エネルギーおよびリソース | |

| 公共部門 | |

| ヘルスケア | |

| 銀行・保険 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

デンマーク経営コンサルティングサービス市場の現在の規模と2031年の予測はどのくらいですか?

市場は2026年に25億4,000万USDの規模を有し、CAGR 4.13%で2031年までに31億1,000万USDに達すると予測されています。

デンマークで最も速く成長しているコンサルティングサービスラインはどれですか?

リスク・コンプライアンスコンサルティングは2031年にかけてCAGR 4.63%で拡大し、他のすべてのサービスラインを上回ると予測されています。

デンマークでヘルスケアコンサルティング需要が加速している理由は何ですか?

国家義務により2027年までに相互運用可能な電子患者記録の整備が求められており、ITアップグレードがコンプライアンス主導のプロジェクトへと転換し、ヘルスケアのCAGRが4.36%に押し上げられています。

デンマークのコンサルティングにおけるデリバリーモデルはどのように変化していますか?

オンサイトワークショップとリモート実行を組み合わせたハイブリッドモデルが最も速く成長しており、ニアショアリングと成熟したビデオコラボレーションに支えられています。

需要が高まる中で成長を抑制する要因は何ですか?

深刻な人材不足がコンサルタントの賃金を押し上げる一方、ジェネレーティブAIツールによりクライアントがエントリーレベルの業務を内製化できるようになり、コンサルティングの利益率が圧迫されています。

コペンハーゲン以外でどの地域が新興の機会を提供していますか?

数千の公共部門ポジションをエスビャウ、ランダースなどの地方都市に移転する地方分権化政策が、首都圏を超えてコンサルティング需要を再分配しています。

最終更新日: