ベルギー経営コンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

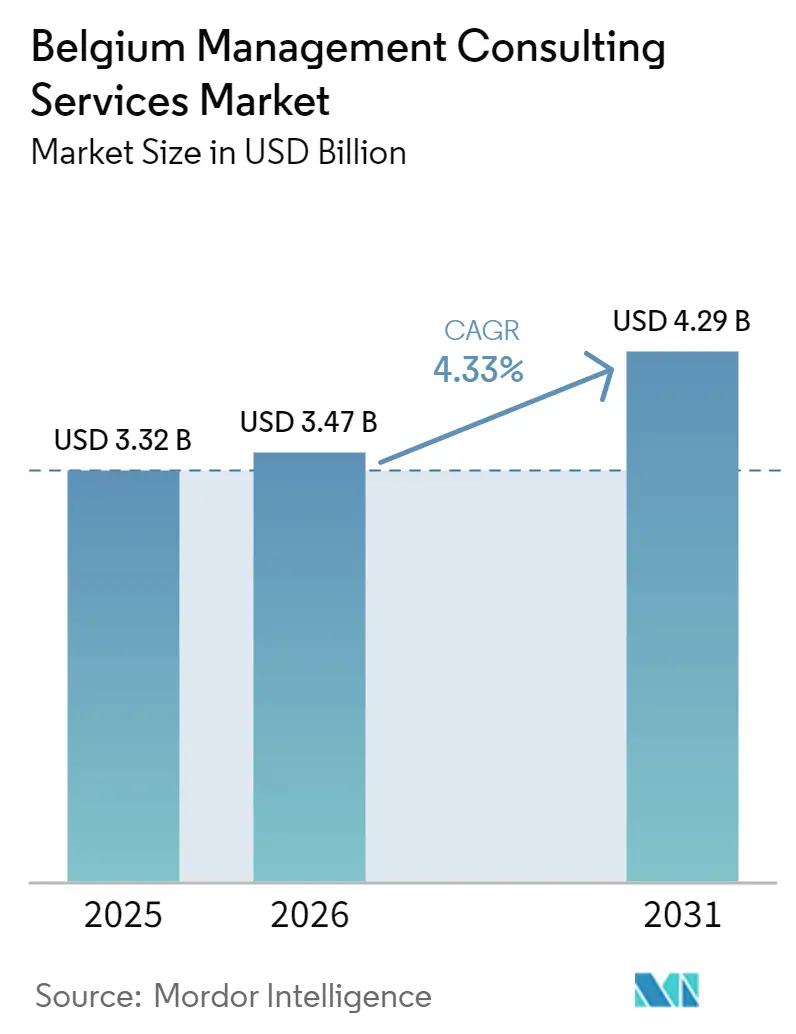

| 基準年の市場規模 (2025) | 3.32 十億米ドル |

| 市場規模 (2026) | 3.47 十億米ドル |

| 市場規模 (2031) | 4.29 十億米ドル |

| 成長率 (2026 - 2031) | 4.33% CAGR |

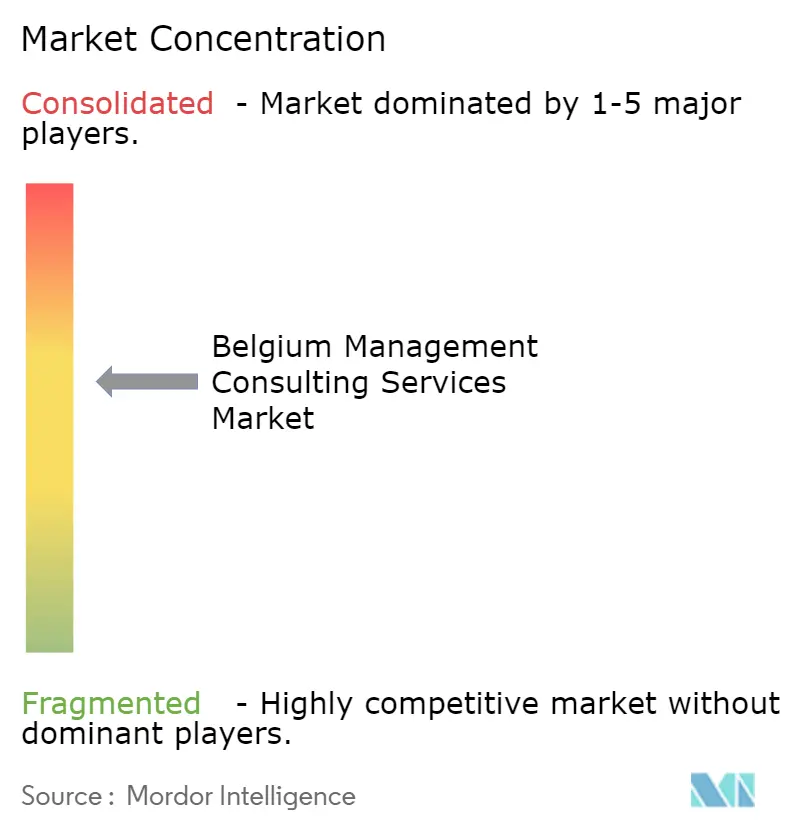

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベルギー経営コンサルティングサービス市場分析

ベルギー経営コンサルティングサービス市場規模は、2025年の33億2,000万USDから2026年には34億7,000万USDへと成長し、2026年~2031年の4.33% CAGRで2031年までに42億9,000万USDに達すると予測されています。構造的な需要は、欧州委員会から半径2キロメートル以内に規制・資金調達・公共政策に関する業務が集中するブリュッセルのEU行政ハブとしての役割に起因しています。企業サステナビリティ報告指令(CSRD)に関連するサステナビリティ保証業務は、Big Four各社において二桁台の収益成長を継続して記録しており、専門政策ブティックはAI法および重要原材料法の実施プロジェクトの活発なパイプラインを記録しています。ベルギー経営コンサルティングサービス市場はまた、中小企業のコンサルティング費用の最大90%を補助する手厚い地域補助金の恩恵を受けており、価格障壁を効果的に引き下げ、クライアント基盤を拡大しています。クラウド移行、データ最新化、ソブリンAI導入を中心としたデジタルトランスフォーメーション支出の増加が、テクノロジー重点プラクティス全体で高い稼働率を維持しています。

主要レポートのポイント

- コンサルティングサービスライン別では、デジタルトランスフォーメーションコンサルティングが2025年のベルギー経営コンサルティングサービス市場シェアの26.47%を占め、クラウドおよびAI近代化への継続的な企業投資を反映しています。リスクおよびコンプライアンスコンサルティングは、主要サービスカテゴリーの中で最も高い5.02% CAGRで2031年まで拡大すると予測されています。

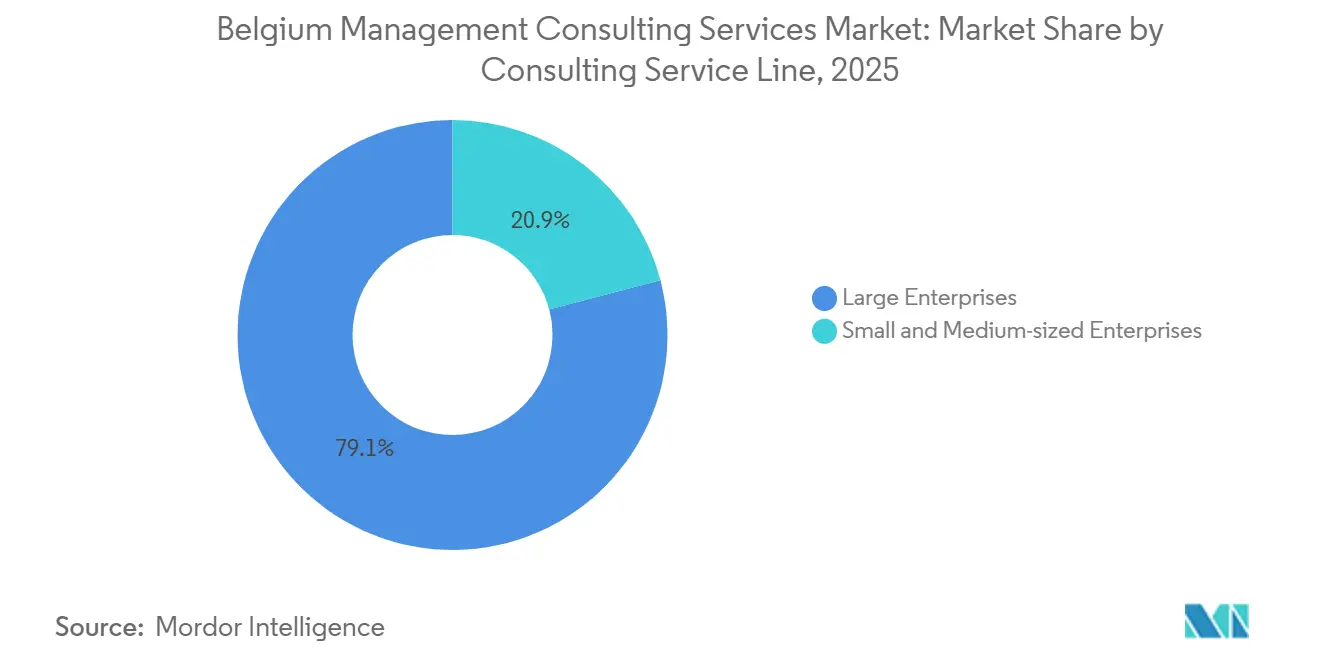

- 組織規模別では、大企業が2025年の収益の60.86%を占め、SMEセグメントは地域補助金がコンサルティング費用を補助することで4.41% CAGRで成長すると見込まれています。

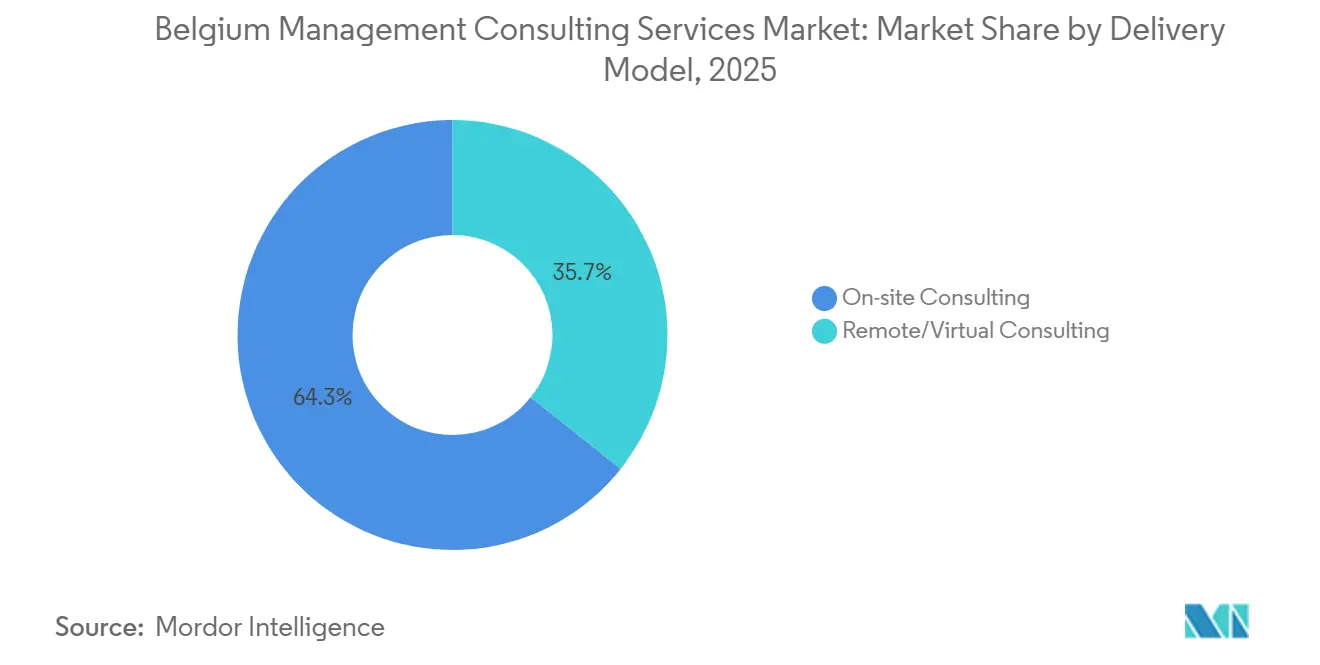

- デリバリーモデル別では、オンサイトコンサルティングが2025年の支出の68.39%を維持しましたが、ハイブリッドコンサルティングはパンデミック後のクライアントの嗜好を背景に2031年まで4.87% CAGRで成長する見通しです。

- エンドユーザー産業別では、銀行・保険が2025年に20.17%のシェアでトップを占め、医療は国家eヘルスアクションプランを背景に4.76% CAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ベルギー経営コンサルティングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベルギー中堅企業におけるEU資金によるデジタルトランスフォーメーションの波 | +0.9% | 全国規模、ブリュッセル首都圏およびフランデレンに集中 | 中期(2~4年) |

| CSRD義務的サステナビリティ報告アドバイザリー需要 | +0.8% | 全国規模、EU子会社への波及あり | 短期(2年以内) |

| 2026年~2029年資金調達サイクルにおけるブリュッセル拠点のEU政策コンサルティングの追い風 | +0.7% | ブリュッセル首都圏、EU全域のクライアントベース | 長期(4年以上) |

| ポストCOVIDのオペレーショナルエクセレンスおよびコスト削減の必要性 | +0.6% | 全国規模、フランデレンおよびワロニーでより顕著 | 中期(2~4年) |

| AIを活用した共有サービスの低税率地域へのリショアリング | +0.5% | 全国規模、ブリュッセル首都圏およびフラームス・ブラバントに焦点 | 長期(4年以上) |

| フランデレン・ムーンショット2040助成金によるディープテックコンサルティングの促進 | +0.3% | フランデレン地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベルギー中堅企業におけるEU資金によるデジタルトランスフォーメーションの波

ベルギーのデジタルデケード国家ロードマップは、2027年までにデジタルインフラ、サイバーセキュリティ、および高度なスキル向上に15億ユーロ(16億9,000万USD)を投入し、認定コンサルタント会社に対して相当量の資金を振り向けています。地域の共同資金調達プログラムはアドバイザリー費用の25%~90%を補助し、従来は専門サービスを先送りにしていた中小規模クライアントの需要を効果的に増幅させています。[1]欧州委員会、「デジタルデケード国家ロードマップ」、digital-strategy.ec.europa.eu パイプラインは、eガバメントの相互運用性要件に合致するクラウド移行、ERPの近代化、およびデータ統合業務において最も強固です。SMEに適したデリバリーモデルを持つコンサルティング会社は短期プロジェクトを獲得し、大手プレーヤーはフォローオンの実装およびマネージドサービス案件を収益化しています。補助金の支払いが2027年~2028年にピークを迎えるにつれ、ベルギー経営コンサルティングサービス市場は取引量および平均契約額において顕著な上昇を記録しています。

CSRD義務的サステナビリティ報告アドバイザリー需要

CRSDは、ベルギーの多国籍企業を含む約50,000社の欧州企業に対し、2025年から限定的保証、2028年から合理的保証に裏付けられたESG整合開示の公表を義務付けています。[2]KPMG Belgium、「CSRD報告義務」、kpmg.com ベルギーのコンサルタント会社は、重要性評価、ESGデータアーキテクチャ、および監査準備のための専任プラクティスを配置し、複数年にわたる継続的な業務を生み出しています。テクノロジーパートナーは、自動化されたダブルマテリアリティ分析およびピアベンチマーキングツールを提供し、プロジェクトの期間を短縮してマージンを向上させています。地域言語要件が文書化の複雑さを増す中、バイリンガルコンサルタントはプレミアムを獲得し、人材格差を拡大しています。同指令の非EU子会社への段階的な拡大は、2031年までベルギー経営コンサルティングサービス市場に安定した収益源をもたらしています。

2026年~2029年資金調達サイクルにおけるブリュッセル拠点のEU政策コンサルティングの追い風

2021年~2027年多年度財政枠組みの終了と2028年~2034年サイクルの準備作業が重なり、助成金戦略、ステークホルダーエンゲージメント、および規制ポジショニングにおけるアドバイザリー需要が持続しています。専門チームは、AI法適合性評価、NIS2サイバーセキュリティ義務、およびデジタルヨーロッパプログラムの入札においてクライアントを支援し、ブリュッセルの逼迫した労働市場においてプレミアム価格設定を推進しています。[3]KiTalent研究チーム、「2026年のブリュッセルEU専門サービス:一つの都市に潜む二つの市場」、KiTalent、kitalent.com 高いオフィス賃料と多言語人材をめぐる競争は中堅企業のオーバーヘッドを引き上げますが、新規参入者に対する参入障壁を強化しています。資金調達と規則制定活動の合流は、近い将来を超えてベルギー経営コンサルティングサービス市場を支えています。

ポストCOVIDのオペレーショナルエクセレンスおよびコスト削減の必要性

持続的なコストインフレとマージンドライバーに対する規制当局の精査により、ベルギーの企業はリーントランスフォーメーション、共有サービスの最適化、およびデータ駆動型価格戦略の追求を余儀なくされています。プロセスマイニング、ロボティックオートメーション、および高度なアナリティクス業務は、バックオフィス業務において15%~25%の文書化された節約をもたらし、コンサルティング介入の価値提案を強化しています。ベルギー企業の78%が価格設定を重要なレバーと認識しながらも詳細なデータを欠いているため、価格転換プロジェクトが注目を集めています。ベルギー経営コンサルティングサービス市場は、したがってトップライン成長とコスト削減プログラムのバランスの取れた組み合わせを維持し、マクロショックに対して収益を多様化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ティア1およびBig Four間の価格競争の激化 | -0.4% | 全国規模、ブリュッセル首都圏で顕著 | 短期(2年以内) |

| 上級バイリンガルコンサルタントの不足による費用高騰 | -0.3% | 全国規模、特にブリュッセル首都圏およびフランデレン | 中期(2~4年) |

| 言語的分断によるプロジェクト複雑性の増大 | -0.2% | 全国規模、地域ごとに異なる | 長期(4年以上) |

| 小規模プロジェクトの東欧へのニアショアリングおよびオフショアリング | -0.2% | 全国規模、定型業務に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ティア1およびBig Four間の価格競争の激化

大企業向け業務の限られたプールが、グローバル戦略ファームとBig Fourが同一アカウントに集中することで積極的な料金圧力を生み出しています。クライアントがブリュッセルの料金をより低コストのハブと比較するにつれてマージンはさらに圧縮され、企業はテクノロジーの活用とオフショアレバレッジによる差別化を迫られています。当局がアルゴリズム価格設定および公共調達慣行を精査するにつれてコンプライアンスコストが上昇し、規模の経済を持たない企業の収益性を侵食しています。ベルギー経営コンサルティングサービス産業は、したがって過剰キャパシティが再均衡するまで短期的な逆風に直面しています。

上級バイリンガルコンサルタントの不足による費用高騰

ベルギーの三言語構造は、オランダ語、フランス語、英語に堪能な上級専門家の供給を制約し、採用サイクルを長期化させ、近隣市場と比較して報酬パッケージを15%~35%引き上げています。不足はEU政策およびデジタルリスクの分野で最も顕著であり、業務は8~12ヶ月間未充足のままとなっています。コンサルタント会社は高い給与を吸収するか、クライアント満足度を損なう納期遅延のリスクを負うかの選択を迫られています。中期的には、協調的な人材パイプラインと選択的なオフショアリングが制約を徐々に緩和する可能性がありますが、ベルギー経営コンサルティングサービス市場の成長を引き続き抑制するでしょう。[4]ブリュッセル経済雇用局、「シェック・アントルプリーズ」、economie-emploi.brussels

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティングサービスライン別:デジタルおよびリスクサービスがリードを取る

デジタルトランスフォーメーションコンサルティングは、クラウド、データ、およびAI投資に支えられ、2025年のベルギー経営コンサルティングサービス市場シェアの26.47%を占めました。エージェンティックAIプラットフォーム、ソブリンクラウドエンクレーブ、および業界特化型アクセラレーターの採用拡大が、2031年まで安定した案件フローを確保しています。対照的に、戦略およびオペレーションズコンサルティングは、テクノロジープレーヤーがアドバイザリーと実装をバンドルするにつれてコモディティ化に苦しんでいます。NIS2およびDORAの施行から恩恵を受けるリスクおよびコンプライアンスプラクティスは、5.02% CAGRで市場全体の成長を上回ると予測されており、ベルギー経営コンサルティングサービス市場全体のポートフォリオ多様化を強化しています。

リスク特化型業務は、サイバーレジリエンス、サードパーティガバナンス、およびインシデントシミュレーション演習をますます統合し、プレミアムな日当を要求しています。ファイナンシャルアドバイザリーは案件量に連動していますが、金利変動が続く中で再編業務からの恩恵を受けています。サステナビリティアドバイザリーは、単独プロジェクトからESGメトリクスを企業全体のパフォーマンスダッシュボードに組み込む部門横断的プログラムへと移行し、インクリメンタルなマージン向上に貢献しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

組織規模別:補助金がSMEの上昇を促進

大企業は2025年の収益の60.86%を維持し、コアおよびノンコア機能全体にわたって大規模なコンサルタントチームに資金を提供する複数年にわたるトランスフォーメーション予算を活用しています。しかし、費用の最大90%を補助する補助金制度がSMEクライアントのアドレス可能なプールを拡大し、SMEセグメントを4.41% CAGRへと推進しています。SME業務に関するベルギー経営コンサルティングサービス市場規模は、したがってeコマース支援、サイバーセキュリティ衛生、およびESGデータオンボーディングにおける短サイクルプロジェクトとともに、ポジティブな軌道にあります。

コンサルタント会社は、中堅企業に典型的な圧縮された予算とより迅速な意思決定サイクルに合わせてデリバリーモデルを再調整しています。補助金適格性のための認証要件は、SMEが登録プロバイダーと関与することをさらに促し、コンサルタント会社を長期パートナーとして定着させています。大企業は一方で、CSRD、AI法、およびグローバルプラットフォームの近代化に対する需要を引き続き牽引し、サイクル全体にわたって収益の安定性を確保しています。

デリバリーモデル別:ハイブリッドコンサルティングが持続的な受容を獲得

オンサイトコンサルティングは2025年の支出の68.39%を占めましたが、柔軟性に対するクライアントの需要がハイブリッドモデルの堅調な4.87% CAGRを促進しています。プロジェクトチームは現在、オンプレミスのワークショップとリモートスプリントおよびクラウドベースのツールを組み合わせ、出張費を削減し人材ベンチを拡大しています。ベルギー経営コンサルティングサービス市場は、企業がニアショアハブから希少なスキルセットを調達しながら、機密性の高いステークホルダーエンゲージメントのために対面でのインタラクションを維持することで恩恵を受けています。

ソブリンクラウド機能とセキュアな仮想ルームにより、ハイブリッド構成内での機密データ処理が可能となり、公共部門および規制産業の要件を満たしています。リモートのみのデリバリーはSMEおよびコンプライアンスチェックリスト業務において支持を得ていますが、取締役会レベルのトランスフォーメーションが依然として対面でのリーダーシップアラインメントに依存しているため、少数派のシェアにとどまっています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:銀行が地位を維持し、医療が加速

銀行・保険は2025年に20.17%のシェアで最大のバーティカルであり続け、DORA主導のテクノロジー刷新と顧客体験の近代化によって支えられています。医療はeヘルスアクションプランが41件のデータ能力プロジェクトに資金を提供する中、4.76% CAGRで最も急成長するバーティカルとして台頭しています。医療に帰属するベルギー経営コンサルティングサービス市場規模は、病院が相互運用性、AI駆動型診断、およびバリューベースケアアナリティクスに投資するにつれて拡大する見通しです。

製造業およびエネルギークライアントはエネルギー価格の変動に対応してオペレーショナルエクセレンスに注力し、公共部門はEU資金によるデジタルガバメント業務を解放しています。小売および物流企業はオムニチャネル統合とサプライチェーンレジリエンスを追求し、ベルギー経営コンサルティングサービス市場をセクター固有のショックから守る多様化した産業ミックスを完成させています。

地理的分析

アントワープ、ゲント、ルーヴェンに製造業およびディープテッククラスターを持つフランデレンは、最大の地域収益シェアを生み出し、ムーンショット・フランデレン助成金による革新プロジェクトのかなりの部分を獲得しています。オランダ語・英語バイリンガル人材の高い欠員率が成長を抑制していますが、同時に請求可能レートを引き上げています。SMEコンサルティング支出の30%~40%をカバーする地域補助金が活発な中堅市場パイプラインを刺激し、北部のベルギー経営コンサルティングサービス市場を強化しています。

ブリュッセル首都圏は、EU政策アドバイザリー、公共部門トランスフォーメーション、および多国籍企業本社業務に根ざしたプレミアムセグメントを担っています。EU機関への近接性が競争を狭い地理的フットプリントに集中させ、オフィス賃料は全国平均を40%以上上回っています。ハイブリッドワーキング規範がスペース制約を緩和していますが、上級多言語コンサルタントの不足を解消するには至らず、料金水準を高く維持し、ベルギー経営コンサルティングサービス市場に突出した収益性をもたらしています。

ワロニーは絶対規模では小さいものの、シェック・アントルプリーズ補助金がコンサルタント費用の最大90%を補助することで平均以上の成長を記録しています。AI採用助成金とWalHubデジタルサービスプラットフォームが、データ統合、eガバメント設計、およびSMEスキルアップへのコンサルティング支出を引き込んでいます。改善する経済状況とEU構造基金がワロニーのベルギー経営コンサルティングサービス産業への貢献をさらに強化し、地域収益ミックスのバランスを取るのに役立っています。

競争環境

Big Fourは合計で推定35%~40%のシェアを保有し、適度に集中した市場を支えています。DeloitteのEMEA統合と15億ユーロ(16億9,000万USD)のテクノロジー投資は国境を越えたデリバリーの信頼性を強化し、PwCのマイクロソフトとのパートナーシップはプラットフォームベースのアドバイザリーへの転換を象徴しています。マッキンゼー、BCG、ベインなどの戦略ブティックは、ブリュッセル拠点のEUハブを活用して政策業務を獲得し、高マージンのCスイートトランスフォーメーションに注力しています。欧州の中堅企業は、セクター特化型の研究開発と独自のIPによって差別化を図り、サーキュラーエコノミー、インダストリー4.0、および低炭素移行のニッチを狙っています。

デジタルネイティブのコンサルタント会社、特にCapgemini Invent、Cognizant、およびAccentureは、オフショアレバレッジとAIアクセラレーターを活用してスピードとコストで競争しています。CapgeminiのGoogle Cloudとのソブリン AI アライアンスは、エアギャップ環境を必要とする規制セクターにおいてファーストムーバーの優位性を確保しています。KiTalentなどのニッチディスラプターは、AIを活用した人材プラットフォームを適用してエグゼクティブサーチのリードタイムを短縮し、従来の採用チャネルを仲介排除する可能性があります。

アルゴリズム価格設定、サステナビリティ協力、および不採用協定に関連するコンプライアンスコストの上昇が競争法アドバイザリーの重要性を高め、専任の独占禁止法プラクティスを持つ企業に有利に働いています。全体として、ベルギー経営コンサルティングサービス市場は健全な収益性を維持していますが、競争ダイナミクスはテクノロジーの活用、専門人材、および地域補助金の整合へとシフトしています。

ベルギー経営コンサルティングサービス産業のリーダー

Deloitte Belgium CVBA/SCRL

Accenture NV/SA

McKinsey and Company Belgium BV

PwC Business Advisory Services BV

Boston Consulting Group SPRL/BVBA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:DeloitteはEMEA統合ファーム構造を立ち上げ、AIを活用したサービスプラットフォームの拡大と国境を越えたデリバリーの合理化を目的とした15億ユーロ(16億9,000万USD)の投資を背景としています。

- 2026年2月:CapgeminiとGoogle Cloudはパートナーシップを拡大し、セキュアなソブリンクラウドおよびAIソリューションを提供するため、ベルギーに専任のセンター・オブ・エクセレンスを設立しました。

- 2026年2月:Bain and CompanyはCédric Bovyをベネルクス・マネージングパートナーに任命し、ブリュッセル拠点のEU政策コンサルティング成長への戦略的注力を示しました。

- 2025年11月:CapgeminiはSAPとのパートナーシップを深化させ、欧州全域の高度規制産業向けにソブリンテクノロジーオファリングを提供しました。

ベルギー経営コンサルティングサービス市場レポートの範囲

ベルギー経営コンサルティングサービス市場レポートは、コンサルティングサービスライン(戦略コンサルティング、オペレーションズコンサルティング、HRコンサルティング、ファイナンシャルアドバイザリーコンサルティング、デジタルトランスフォーメーションコンサルティング、リスクおよびコンプライアンスコンサルティング、その他のコンサルティングサービスライン)、組織規模(大企業、中小企業)、デリバリーモデル(オンサイトコンサルティング、リモートおよびバーチャルコンサルティング、ハイブリッドコンサルティング)、エンドユーザー産業(ITおよび通信、製造業、エネルギーおよびリソース、公共部門、医療、銀行・保険、その他のエンドユーザー産業)、および地域別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| HRコンサルティング |

| ファイナンシャルアドバイザリーコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| リスクおよびコンプライアンスコンサルティング |

| その他のコンサルティングサービスライン |

| 大企業 |

| 中小企業 |

| オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング |

| ハイブリッドコンサルティング |

| ITおよび通信 |

| 製造業 |

| エネルギーおよびリソース |

| 公共部門 |

| 医療 |

| 銀行・保険 |

| その他のエンドユーザー産業 |

| コンサルティングサービスライン別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| HRコンサルティング | |

| ファイナンシャルアドバイザリーコンサルティング | |

| デジタルトランスフォーメーションコンサルティング | |

| リスクおよびコンプライアンスコンサルティング | |

| その他のコンサルティングサービスライン | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング | |

| ハイブリッドコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造業 | |

| エネルギーおよびリソース | |

| 公共部門 | |

| 医療 | |

| 銀行・保険 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

現在のベルギー経営コンサルティングサービス市場規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2025年に33億2,000万USDに達し、2026年には34億7,000万USDと評価され、2031年までに42億9,000万USDに達すると予測されており、2026年~2031年の4.33% CAGRを反映しています。

最大の収益貢献サービスラインはどれですか?

デジタルトランスフォーメーションコンサルティングは2025年の収益の26.47%を占め、クラウド移行、データ最新化、およびAIを活用したプロセス再設計によって牽引されています。

地域補助金はベルギーのSMEにおけるコンサルティング需要にどのような影響を与えていますか?

ブリュッセル首都圏、フランデレン、およびワロニーの助成金制度はコンサルティング費用の25%~90%を補助し、価格障壁を引き下げ、SMEセグメントの4.41% CAGRを促進しています。

サステナビリティコンサルティングサービスの需要を促進している要因は何ですか?

CSRD義務的開示、段階的な保証要件、およびESGデータ管理システムの必要性が、各セクターにわたって複数年にわたるアドバイザリー業務を生み出しています。

なぜベルギーでハイブリッドコンサルティングが支持を得ているのですか?

クライアントはコスト効率と人材の柔軟性を重視しており、オンサイトワークショップとリモート実行を組み合わせたハイブリッドデリバリーモデルの4.87% CAGRを促進しています。

2031年まで最も急成長するエンドユーザー産業はどれですか?

医療は、国家eヘルスアクションプランがデータ能力および相互運用性プロジェクトに資金を提供する中、4.76% CAGRで拡大すると予測されています。

最終更新日: