アジピン酸市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

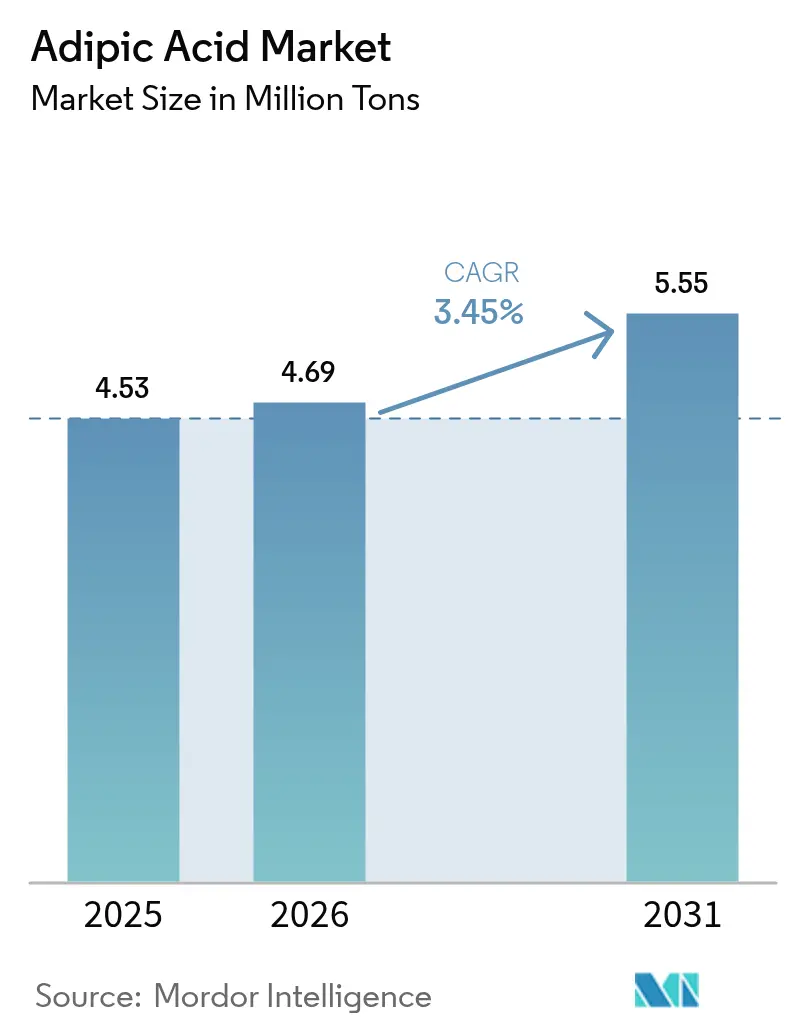

| 市場取引高 (2026) | 4.69 百万トン |

| 市場取引高 (2031) | 5.55 百万トン |

| 成長率 (2026 - 2031) | 3.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジピン酸市場分析

アジピン酸市場規模は、2025年の453万トンから2026年には469万トンへと成長し、2026年から2031年にかけてCAGR 3.45%で2031年までに555万トンに達すると予測されています。排出規制、自動車の軽量化、バイオ発酵経路の魅力が、この軌跡を形成する重要な力となっています。アジア太平洋地域は引き続き生産・消費の中心地であり、北米と欧州は厳格化する政策目標を満たし得る低排出技術を推進しています。発酵技術の革新的な進歩により、硝酸酸化とのコスト差が縮小しており、ナイロン66の一貫生産能力への戦略的資本流入は川下需要への信頼を示しています。原料価格の変動とスケールアップリスクが楽観論を抑制しているものの、規制面の追い風と最終市場の多様化により、アジピン酸市場は明確な成長軌道を維持しています。

主要レポートのポイント

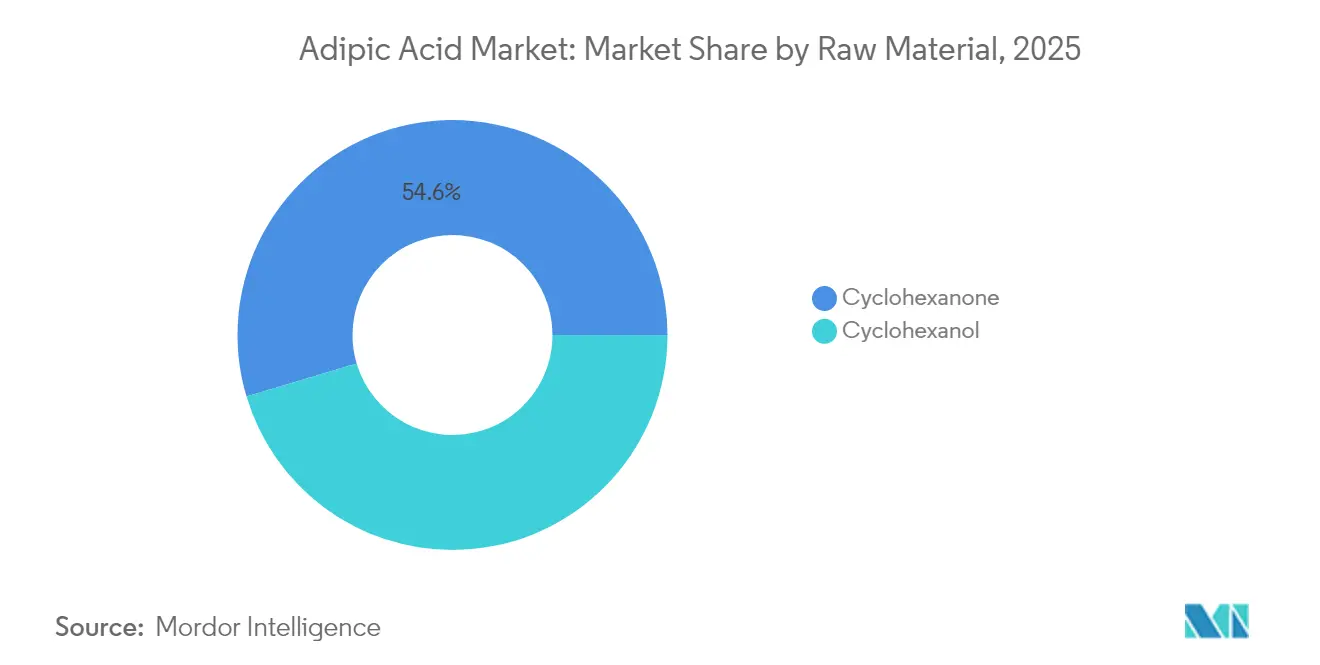

- 原料別では、シクロヘキサノンが2025年のアジピン酸市場シェアの54.62%をリードし、シクロヘキサノールは2031年にかけてCAGR 4.78%で最も速い成長を記録すると予測されています。

- 製造プロセス別では、硝酸酸化が2025年のアジピン酸市場シェアの90.98%を占め、バイオ発酵は2026年から2031年にかけてCAGR 4.82%で進展する見込みです。

- 最終製品別では、ナイロン66繊維が2025年のアジピン酸市場規模の35.22%のシェアを保持し、ポリウレタンは2031年にかけて最高のCAGR 5.26%で推移しています。

- 用途別では、可塑剤が2025年のアジピン酸市場シェアの28.66%を占め、食品添加物は2031年にかけてCAGR 4.61%で最も速い成長を記録すると予測されています。

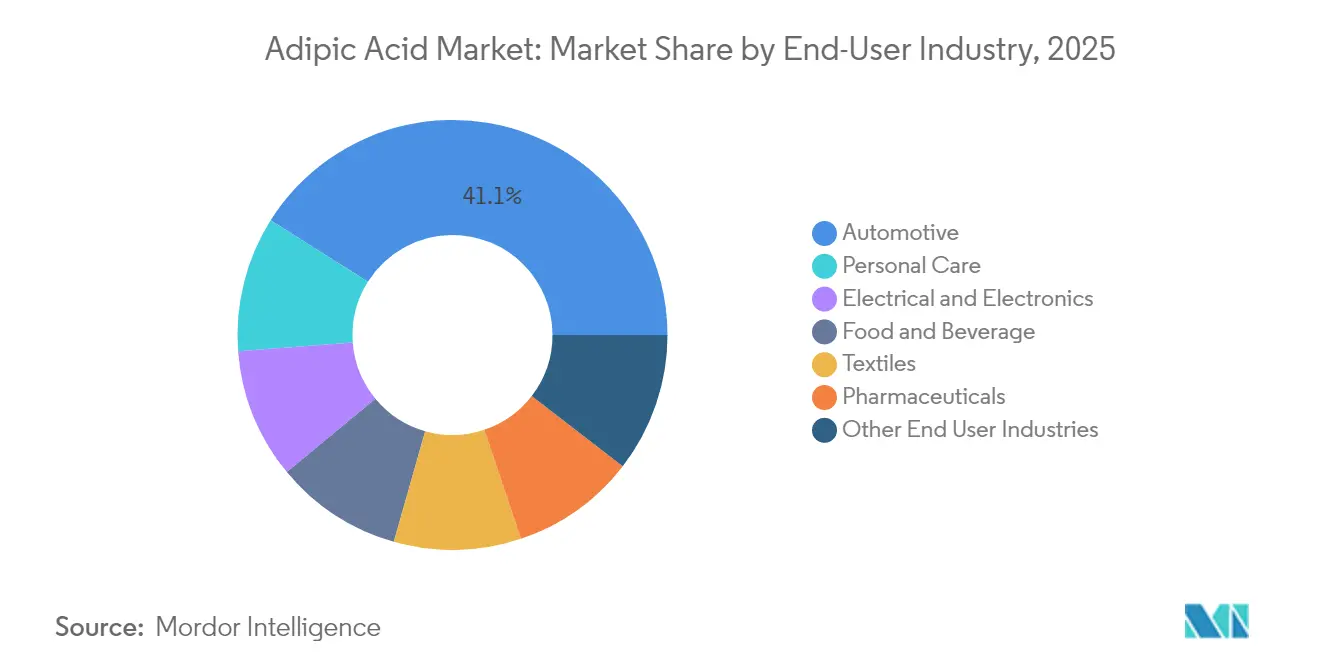

- 最終ユーザー産業別では、自動車セクターが2025年のアジピン酸市場シェアの41.05%を維持し、パーソナルケアがCAGR 4.63%の予測で成長をリードしています。

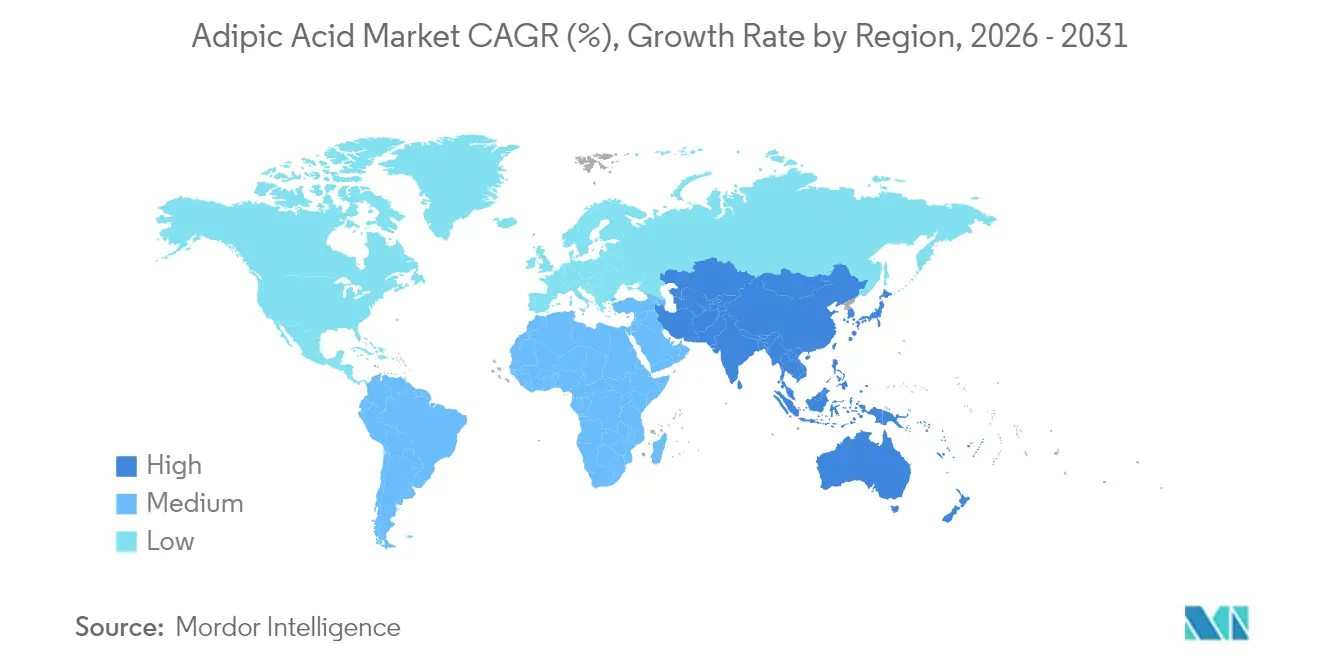

- 地域別では、アジア太平洋が2025年に46.88%のシェアで支配的であり、他のすべての地域を上回るCAGR 4.98%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアジピン酸市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| e-モビリティ軽量部品におけるナイロン66の需要急増 | +0.80% | アジア太平洋および北米 | 中期(2~4年) |

| EV電池ケーシングにおける金属からプラスチックへの転換 | +0.60% | 中国および北米 | 中期(2~4年) |

| 省エネ建築用フォームの成長 | +0.50% | 北米および欧州 | 長期(4年以上) |

| テキスタイルフィラメント生産能力の拡大 | +0.40% | アジア太平洋および南米 | 短期(2年以内) |

| 堆肥化可能フィルム向けバイオベースアジピン酸の台頭 | +0.30% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

e-モビリティ軽量部品におけるナイロン66の需要急増

電気自動車メーカーは車両重量の削減と航続距離の延長のためにナイロン66を採用しており、これによりアジピン酸ベースの中間体の消費量が増加しています。INVISTAが上海のナイロン66生産能力を40万トンに倍増させるプロジェクトは、アジポニトリル原料の近くに生産拠点を置くことで物流コストを削減し、サプライチェーンを短縮します。BASFのフランスにおける26万トンのヘキサメチレンジアミン設備は、重要なモノマーの地域的な自給自足を拡大します[1]BASF、「BASFがフランスに世界規模のヘキサメチレンジアミン工場を建設」、basf.com。電池の熱管理および構造モジュールは、同等の重量では金属が提供できない耐熱性のためにナイロン66に依存しています。中国のアジポニトリル工場での予期せぬ操業停止は、供給の脆弱性を浮き彫りにし、リスク軽減のために生産者が上流工程を統合するよう促しました。

EV電池ケーシングにおける金属からプラスチックへの転換

自動車メーカーは、金属製電池カバーを軽量化と設計の柔軟性を兼ね備えたポリマーソリューションに転換しています。アジピン酸由来のポリウレタンフォームがケーシングを断熱しながら熱を放散するようになり、CovestroのISSC+認証原料は業界の持続可能性への転換を示しています。米国の自動車メーカーは2023年に1億4,200万ポンドのポリウレタンコーティングを消費しており、この規模はアジピン酸サプライヤーにとっての近期収益の上昇余地を示しています。プラスチックにより複雑な形状が実現可能となり、合理化された電池パックアーキテクチャが可能になります。高性能ポリマーのプレミアム価格設定が高い原料コストを相殺し、アジピン酸市場を安定させる生産能力増強を促進しています。

省エネ建築用フォームの成長

北米と欧州における厳格な建築基準法の義務化により、アジピン酸由来のポリオールを必要とする硬質および吹き付けポリウレタンフォームの需要が高まっています。高い断熱性能(R値)、難燃性、遮音性により、これらのフォームはネットゼロ建築向けの多機能ソリューションとして位置づけられています。植物油やリグニンを使用したバイオベース経路は、グリーンビルディング認証ポイントを獲得します。電磁波シールドを含む多機能性により、スマートホームインフラへの用途が拡大しています。特に欧州改修促進プログラムの下での世界的な断熱改修工事が、アジピン酸市場の長期的な数量成長を支えています。

テキスタイルフィラメント生産能力の拡大

アジアのメーカーは、耐摩耗性と吸湿性が求められる産業用テキスタイル向けにナイロン繊維の生産を拡大しています。バイオベースPA56に関する研究では、従来のナイロンと比較して化石資源の使用量が最大50%削減できることが明らかになっています。ウール/PA56ブレンドは、快適性と耐久性が求められる自動車内装において有望性を示しています。制御されたコポリマー結晶化により、高性能ウェア向けの機械的特性が調整されます。Hyosungのベトナムにおけるバイオベースのブタン-1,4-ジオール向け10億米ドルのプロジェクトは、繊維多様化戦略を支えています。テキスタイルイノベーションの高まりにより、アジピン酸市場の川下基盤が多様化し、自動車の景気循環からの影響が緩和されます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| シクロヘキサノン原料価格の変動 | -0.70% | 世界規模、アジア太平洋で顕著 | 短期(2年以内) |

| バイオ発酵経路のスケールアップの課題 | -0.40% | 北米および欧州 | 中期(2~4年) |

| 硝酸サプライチェーンへの地政学的リスク | -0.30% | 貿易依存地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

シクロヘキサノン原料価格の変動

シクロヘキサノンは転換コストの約3分の2を占めるため、価格変動は急速に利益率を圧迫します。上流の多様化が限られているため、予期せぬ操業停止や地政学的ショックがバリューチェーン全体に波及します。物流・エネルギーコストの上昇が生産経済全体をさらに不安定にし、長期契約を複雑にしています。バイオ芳香族などの垂直統合や代替原料が、レジリエンス戦略として注目を集めています。しかし、原料サイクルが予測不可能な状況では、上流買収のための資本確保は困難です。

バイオ発酵経路のスケールアップの課題

シス,シス-ムコン酸の実験室レベルの力価は47.2 g/Lに達しているものの、プロセスが150Lを超えてスケールアップすると生産性は著しく低下します。アジピン酸価格を1kgあたり2.60米ドルと予測する経済モデルは理想的な収率を前提としており、初期の商業プラントでは達成されない可能性があります。高酸濃度に対する微生物の耐性は依然として中心的なボトルネックであり、50~100 g/Lの閾値に達するための菌株エンジニアリングが必要です。BioAmberのような過去の破産事例は投資家の慎重姿勢を高め、規制審査がタイムラインの不確実性を加えています。これらのハードルはアジピン酸市場におけるバイオルートへの移行を遅らせますが、阻止するものではありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:シクロヘキサノンの優位性がバイオベースの混乱に直面

シクロヘキサノンは2025年のアジピン酸市場シェアの54.62%を支配し、硝酸酸化における確固たる役割を確認しました。シクロヘキサノンに関連するアジピン酸市場規模は世界生産量の約半分を占め、安定したサプライチェーンの重要性を強調しています。しかし、シクロヘキサノールは、亜酸化窒素排出量を大幅に削減するよりグリーンな酸化触媒を採用する生産者によりCAGR 4.78%で上昇しています。過酸化水素を使用した触媒設計は、92.3%の転化率とアジピン酸への29.4%の選択性を達成し、大幅な効率向上を反映しています。93%の効率で水素ガスを共生成するファラデー効率の高い電気触媒は、追加の収益源を提供し、脱炭素化目標と整合しています。

リグニンを有効活用するバイオ芳香族コンセプトは、原油由来の中間体をチェーンから完全に除去できます。操作されたシュードモナス・プチダ株はリグニン断片から2.5 g/Lのアジピン酸を生産し、バイオリファイナリーの副流の将来的な統合を示しています。ライフサイクル評価では、石油化学ルートと比較してCO2が58%削減され、エネルギー需要が23%低下することが示唆されており、進化する炭素価格制度の下でコンプライアンスツールとしてこのような経路を位置づけています。数量は依然として少ないものの、商業化が成功すれば、アジピン酸市場内の原料経済を塗り替える可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

製造プロセス別:硝酸酸化は環境圧力にもかかわらず支配を維持

硝酸酸化は、成熟した技術と埋没資本により2025年のアジピン酸市場の90.98%を占めました。このプロセスに関連するアジピン酸市場規模は規模の経済から恩恵を受けていますが、亜酸化窒素排出に関する精査に耐えています。テキサス州の規制はNOxを1トンあたり2.5ポンドに制限しており、地域のコンプライアンス負担を示しています。

バイオ発酵は、CAGR 4.82%の勢いしか持っていないにもかかわらず、グルコースとキシロースを原料とする商業試験を積み重ねています。炭素コストが内部化されると、特に再生可能エネルギーが余剰な地域では経済的同等性が近づきます。コーンエタノール工場との共同立地により、原料とユーティリティを確保し、変動費をさらに圧縮できます。競争の物語は、発酵が既存資産水準を下回る固定費を実現するために必要な規模を達成できるかどうかにかかっています。

最終製品別:ポリウレタンが従来のナイロン用途を加速して追い越す

ナイロン66繊維は2025年の売上の35.22%を占め、引張強度が重要な自動車、電子機器、産業用糸に使用されています。しかし、ポリウレタンは建設、冷蔵、シート用途が拡大するにつれてCAGR 5.26%で進展しています。商業建設業者は難燃性と電磁波シールドを備えた高密度硬質フォームを好み、自動車OEMはシートの快適性のために軟質フォームを活用しています。ポリウレタンの世界的な重要な消費国であるメキシコがセグメントの成長を牽引しています。

植物油を使用したバイオベースポリウレタン試験により、改善されたカーボンフットプリントでドロップイン性能が可能になります。化学的解重合による実証済みのリサイクル可能性が、循環型の信頼性をさらに高めています。アジペート可塑剤は潤滑剤およびコーティング用途向けのニッチだが収益性の高い派生品として残っています。より大きな製品ミックスにより対応可能な市場が拡大し、単一の川下セクターにおける需要変動が緩和されます。

用途別:食品添加物が予想外の成長ドライバーとして台頭

可塑剤は2025年に28.66%のシェアで支配的であり、軟質PVC製品におけるアジペートエステルの役割を強化しています。しかし、食品添加物は、クリーンラベル要件が粉末飲料やデザートにおける酸味料としてのアジピン酸の採用を促進するにつれてCAGR 4.61%で成長しています。WHOのリスク評価は安全な1日摂取量を確認し、製剤担当者の規制上の障壁を取り除いています。

コーティングにおいて、アジピン酸は自動車および工業用仕上げで評価される耐食性と耐熱性を付与します。不飽和ポリエステル樹脂と合成潤滑剤は、特殊な性能ニーズに支えられた安定したニッチ需要をもたらします。多様な用途ポートフォリオにより、アジピン酸市場の参加者の収益チャネルが広がり、周期的なエクスポージャーを軽減するレジリエンス戦略と整合しています。

最終ユーザー産業別:パーソナルケアが自動車の優位性を超えて加速

自動車用途は、e-モビリティの採用と金属からプラスチックへの代替を背景に、2025年の数量の41.05%を維持しました。しかし、パーソナルケアは持続可能な処方への消費者の関心に後押しされ、CAGR 4.63%で最も速く成長する最終ユーザーとなっています。アジピン酸エステルはスキンケアおよびヘアケア製品にエモリエント性とpHバランスを提供し、製剤担当者はその低刺激性プロファイルを評価しています。

電気・電子はナイロン66の絶縁性能に依存し、テキスタイルは機能性アパレル向けの高性能繊維を活用しています。医薬品はAPI合成におけるアジピン酸の安定した出口として継続しています。産業の広がりの拡大により、単一のマクロ経済サイクルへの感応度が低下し、アジピン酸市場の戦略的な深みが強調されています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年の世界数量の46.88%を占め、中国が生産能力を拡大しインドがグジャラート回廊への石油化学投資を集中させる中、最速のCAGR 4.98%を牽引しています。触媒分解装置の急速な採用により、中国と西側生産者の間の炭素格差が縮小し始めています。 北米は食品グレードおよび高純度グレードのアジピン酸の拠点として残っています。Ascend Performance MaterialsとAdvanSix Inc.は、シェールガス経済と厳格な米国排出規制から恩恵を受ける完全統合チェーンを運営しており、実証済みのコンプライアンス実績を持つ生産者に有利に働いています。中西部に集積した発酵パイロットは、コーン原料と風力回廊からの再生可能電力を活用しています。 欧州の循環性への政策的焦点は、物流排出を最小化するために川下樹脂工場と上流モノマーを結合する統合資産への資本を誘導しています。BASFのフランスにおけるヘキサメチレンジアミン投資は、持続可能性をサプライアーキテクチャに組み込むハブモデルの典型例です。南米と中東・アフリカはインフラ整備を通じて新興の関心を示していますが、政治的・経済的不安定性が大規模投資を遅らせる可能性のある障壁を生み出しています。これらのダイナミクスは総合的に、アジピン酸市場の世界的な供給パターンを形成し続ける地域的に層状化した様相を示しています。

バリューチェーン分析

アジピン酸のバリューチェーンは、石油化学原料(ベンゼンからシクロヘキサン)を出発点とし、KA油(シクロヘキサノン/シクロヘキサノール)の製造を経て、硝酸酸化によるアジピン酸生成へと進む。上流投入物には、硝酸用のアンモニアや、一般に銅系・バナジウム系の酸化触媒が含まれる。2025年時点でシクロヘキサノンが原材料シェアの54.62%を占め、硝酸酸化法が生産の90.98%を占める中、このチェーンはベンゼン、シクロヘキサン、硝酸の供給可用性と密接に結びついたままであり、排出規制(特にNOx/N2Oに関する)の強化が、コスト競争力における排出抑制装置とコンプライアンス対応能力の重要性を高めている。

下流では、アジピン酸はナイロン66繊維やエンジニアリング樹脂、ポリウレタン、アジピン酸エステル(可塑剤)、コーティング剤、食品グレード用途に供給される。これにより、コモディティ量と高純度・食品グレード素材との間で異なる物流および品質要件が生じる。サプライヤー基盤には、BASF、Ascend Performance Materials、INVISTA、AdvanSixなどの大手統合企業と、Huafeng Groupなど中国の主要生産者が含まれる。貿易政策と物流は摩擦要因となり得るものであり、2024~2025年における中国製品に対するEUのアンチダンピング調査、および納期を延ばした米国の輸入・通関遅延(2025年4月時点で最長6か月と報告)は、原料価格の変動に加え、中流の流通と国境を越えたコンプライアンスが拘束的な制約となり得ることを浮き彫りにしている。

競合環境

アジピン酸市場は、BASF、Ascend Performance Materials、INVISTAが相当な設備能力シェアを占める中程度の集中度を示しています。BASFが2025年末までにルートヴィヒスハーフェンのアジピン酸生産を閉鎖する決定は、変化する市場ダイナミクスの中で競争力を高めるための戦略的再編を示しています。INVISTAの拡張された上海ナイロン66コンプレックスは、モノマーとポリマーの生産を一つの屋根の下に結びつけ、範囲の経済を収穫しています。Ascendはシクロヘキサノン価格変動を乗り切るために原料統合を活用しています。

バイオベースの挑戦者は、アジピン酸生産のために操作された微生物を商業化するために、確立された企業や発酵受託業者と提携しています。コストカーブの同等性は年間5万トン以上のスケールアップにかかっており、現在のパイロットプロジェクトは2030年前にこの閾値を目標としています。知的財産の申請は、電気触媒酸化触媒と高耐性微生物株への積極的な研究を明らかにしており、中国、米国、欧州全体で特許競争が激化しています。

Lone Star FundsがRadiciGroupの特殊化学品部門の買収に動いており、市場がより高い特殊品量への移行を進める中でプライベートエクイティが未活用のシナジーを見出していることを示しています。市場参加者はテンダープロセスにおいて環境パフォーマンスのベンチマークを増やしており、低排出技術の早期採用者が入札上の優位性を得ています。競争の激しさは、能力だけでなく、スケーラブルでコスト効率の高い脱炭素化戦略の実行にかかっている可能性が高いです。

アジピン酸産業リーダー

BASF SE

Ascend Performance Materials

INVISTA

AdvanSix Inc.

Radici Partecipazioni SpA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

脱炭素化と化石原料リスク管理の動きにより、認証済みの循環型・バイオベースのアジピン酸製品に対する市場余地が広がっている。特に自動車用ポリマーや繊維分野の下流バイヤーが、追跡可能な持続可能性属性をますます求めるようになっている。INVISTAの認証取得とAscendの原料に関する主張がこの方向性を裏付けている。INVISTAは2025年4月、テキサス州ビクトリア拠点向けにISCC PLUS認証プログラム(再生可能・バイオサーキュラーに関する主張を含む)を拡大した。また、Ascend Performance Materialsは2024年12月、ISCC Plusのマスバランス方式のもとで、廃食用油を原料としたバイオサーキュラーアジピン酸およびナイロン6,6の生産を報告した。これらの取り組みは、プレミアムグレードとしての位置づけを支え、供給業者がコモディティ価格だけでなく、検証済みのチェーン・オブ・カストディで競争することを後押ししている。

技術開発は、グルコース経路にとどまらず、廃棄物やリグニン由来の芳香族化合物を含む原料選択肢の拡大にもつながっており、これによりベンゼン-シクロヘキサン経済への依存を減らし、コストの下限を変化させる可能性がある(2026年初頭に報告されたベンゼン価格上昇を含む)。研究面では、ライプツィヒ大学が2026年3月、木材廃棄物由来のフェノール類をアジピン酸に変換するためにPseudomonas taiwanensis VLB120を用いたバイオファネリングを取り上げた。並行して、東レとPTT Global Chemicalは2026年6月、デンプン残渣由来のバイオムコン酸からバイオベースアジピン酸を製造する技術の進展を報告し、2028年度までに繊維製品販売に結び付けることを目指している。同時に、2026年初頭の商業的な焦点は、従来型チェーンの供給過剰と低稼働率を背景に、より高付加価値のニッチ分野へと移りつつある。BASFが2025年末までにルートヴィヒスハーフェンでのアジピン酸生産を中止するなど、地域的な供給変化も欧州における調達戦略の見直しに影響を与えている。

最近の業界動向

- 2026年6月:東レとPTT Global Chemicalは、デンプン残渣由来のバイオムコン酸からバイオベースアジピン酸を製造する技術を実証したと報告した。この発表は、バイオベースアジピン酸を下流の繊維商業化計画(2028年度までの製品販売を目標)に直接結び付けるものであり、パイロット段階の化学プロセスを超えたスケールアップ経路の妥当性を強化している。

- 2025年12月:Ascend Performance Materialsは財務再編を完了し、再建計画の承認を経て2025年12月19日にチャプター11から脱却した。この資本再構成により、ナイロン6,6および中間体チェーン(パフォーマンス・特殊化学品分野のアジピン酸関連製品を含む)における供給継続と資金調達の安定性が支えられている。

- 2024年12月:Ascend Performance Materialsは、ISCC Plus認証のマスバランス方式を通じて廃食用油由来の原料を用いたバイオサーキュラーアジピン酸およびナイロン6,6の生産を発表した。これにより、既存の加工設備に即座の変更を求めることなく、低炭素ポリアミドバリューチェーンを求めるバイヤー向けに、マスバランス方式の廃棄物由来原料が商業的に生産可能な選択肢として位置づけられた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、アジピン酸市場を、主要生産地域におけるアジピン酸の世界的な需要と供給(数量ベースで報告)と定義し、化学・ポリマー製造の下流で使用される、取引された素材および国内消費された素材を対象とする。

対象範囲外:本モデルでは、下流のナイロンやポリウレタン製品の売上高をアジピン酸市場価値として扱わず、統合された化学チェーン内部での取引の二重計上も回避している。

セグメンテーション概要

- 原料別

- シクロヘキサノール

- シクロヘキサノン

- 製造プロセス別

- 硝酸酸化

- バイオ発酵

- 最終製品別

- ナイロン66繊維

- ナイロン66エンジニアリング樹脂

- ポリウレタン

- アジペートエステル

- その他の最終製品

- 用途別

- 可塑剤

- 不飽和ポリエステル樹脂

- 湿潤紙用樹脂

- コーティング

- 合成潤滑剤

- 食品添加物

- その他の用途

- 最終ユーザー産業別

- 自動車

- 電気・電子

- テキスタイル

- 食品・飲料

- パーソナルケア

- 医薬品

- その他の最終ユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、アジピン酸が一般にトン単位で議論されるコモディティ化学品であることから、物理量ベースでの世界的な需給像を構築することから始まる。国連コムトレードの貿易統計、USGSおよびその他の各国地質・産業統計ポータル、OECDや世界銀行のマクロ系列、操業上の制約や排出関連コンプライアンスを説明する環境当局の刊行物など、公的・公式資料を確認した。

これに加えて、企業の年次報告書、投資家向けプレゼンテーション、プラント関連発表を用いて、生産能力の変化、計画された定期修理、地域間の貿易フローを把握した。特許データベースも確認し、酸化経路の転換や低排出経路への移行を含む、プロセス変更の方向性を理解した。企業財務およびインテリジェンス情報については有料購読サービスを利用し、輸出入の出荷レベルデータベースを用いて貿易強度の妥当性を確認したが、これは唯一の情報源ではなく補完的な根拠として扱った。ここに挙げたデスクソースは例示にすぎず、データ収集、検証、確認のためにその他の公開文書やデータセットも参照した。

一次インタビューおよび調査

一次調査は、特に公開データに遅れがある、または国ごとの比較可能性が十分でない場合に、実際の操業・購買行動を用いてトン数モデルの妥当性を検証するために活用された。生産者、流通業者、大手下流ユーザーの組み合わせに聞き取りを行い、稼働率の範囲、典型的な契約構造、主要用途における代替の限界を検証し、単一地域への偏りを避けるため主要消費地域全体をカバーするようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:36% | 経営幹部(CXO):13% | APAC: 49% |

| ミドル層:48% | 部門・機能責任者:29% | EMEA:31% |

| 中小規模企業:16% | マネージャー:58% | 南北アメリカ:20% |

市場規模算定と予測

規模算定は、生産、生産能力、貿易データを用いて各地域の対応可能な消費プールを再構築し、その地域別合計を世界全体のトン数に積み上げるトップダウン構造で構築されている。モデルの現実性を保つため、サプライヤーの生産能力の積み上げ、サンプル出荷パターン、インタビュー対象者から共有された用途別数量チェックといった選択的なボトムアップ推定と照合し、シグナルが一致する場合にのみ合計値を調整する。

年間数値を左右する主要な入力要素には、ナイロン6,6およびエンジニアリングプラスチックの生産動向、ポリウレタンおよび可塑剤関連の需要、プラント能力の増設・停止、稼働率と定期修理サイクル、地域別の純輸入・輸出ポジションなどが含まれる。特定の国で報告に空白がある場合、一貫した貿易相手国、既知のプラント設計能力、一次調査で得られた典型的な稼働率範囲といった近接する代替指標を用いて欠落部分を補完する。

予測については、主にシナリオ分析を用い、鉱工業生産、下流ポリマー生産、貿易収支の変化といった少数の安定的なドライバーに基づく簡易的な多変量回帰で補完し、その後、能力の逼迫状況や需要回復のタイミングに関する専門家の見解と照らし合わせて予測経路を検証する。主要なドライバーは通常、年ごとに直線的には推移しないため、前提条件を繰り返し調整した後に最終的な見通しが作成される。

データ検証と更新サイクル

アウトプットは、生産能力から示唆される供給、貿易から示唆される可用性、下流活動から示唆される需要の間の不整合を検出する一連の相互チェックを通じて検証される。異常な変動が現れた場合、その原因はドライバーレベルまで遡って追跡され、前提条件が見直された上で、承認前に第二のアナリストによるレビューが行われる。

本モデルは、主要プラントの出来事の時系列、逼迫度に対する地域価格動向、そして示唆される稼働率がコモディティ化学品として妥当かどうかといった独立したシグナルとも照合される。レポートは毎年更新され、大規模な生産能力の稼働開始、長期の操業停止、重大な政策変更などの重要な出来事が発生した場合には、暫定更新が実施される。納品前には最終確認が行われ、公表される見解が最新の入手可能情報を反映するようにしている。

Mordor Intelligenceのアジピン酸市場規模と他の公表推計値との比較

公表されているアジピン酸市場の推計値は、同じ製品を対象としていても、測定単位や計算対象が調査ごとに異なるため、大きくかけ離れて見えることがある。一部の数値は金額ベースで価格前提に連動しており、他の数値は数量ベースで物理的な需給に連動しているため、結果として異なる印象を与える結果になりやすい。

貿易フローの確認、生産能力の増設状況、稼働率の妥当性検証は、Mordor Intelligenceの推計を、短期的な価格変動や下流製品価値に左右されるのではなく、数量ベースで定義されたアジピン酸需要プールに確実に結び付けるための根拠となっている。また、標準グレードと特殊グレードの混合の扱い方が調査ごとに異なる場合、積極的か保守的かで稼働率の適用が異なる場合、あるいは通貨換算のタイミングや前提が異なる場合にも差異が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.69 M (2026) | |

| 総合コンサルティング会社A | USD 5.79 B (2025) | 金額ベースの市場規模として報告されているため、物理的なトン数がわずかにしか変化していなくても、想定価格水準や通貨換算のタイミングにより総額が大きく変動し得る。 |

| 業界出版社B | USD 6.34 B (2023) | より早い基準年を採用しており、グレード構成や実現価格に関するより広範な商業的前提を含み得る金額ベースの範囲を用いているため、トン数モデルとは直接比較できない。 |

総合的に見ると、この差異は主に数量ベースか金額ベースかという報告方式、基準年として選択された年、そして価格やグレード構成の扱い方によって説明される。観測可能な物理的指標に入力データを結び付け、それを市場参加者と照合することで、前提条件が更新された際にも最終的な数値の追跡可能性と再現性が保たれる。

レポートで回答された主要な質問

アジピン酸市場の現在の規模はどのくらいですか?

アジピン酸市場は2026年に469万トンに達し、2031年までに555万トンに成長すると予測されています。

アジピン酸市場を支配している地域はどこですか?

アジア太平洋が46.88%のシェアでリードしており、2031年にかけて最速のCAGR 4.98%を記録しています。

なぜポリウレタンが最も速く成長している最終製品なのですか?

高性能断熱材および自動車内装フォームへの需要の高まりが、CAGR 5.26%でポリウレタン消費を押し上げています。

バイオ発酵経路は市場ダイナミクスにどのような影響を与えていますか?

CAGR 4.82%で成長する発酵技術は、より低い排出量と同等のコストを約束し、硝酸酸化の優位性に挑戦しています。

市場成長の主な制約要因は何ですか?

シクロヘキサノン価格の変動とバイオ発酵における技術的なスケールアップの課題が主要なハードルとして残っています。

最終更新日: