疎水性コーティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

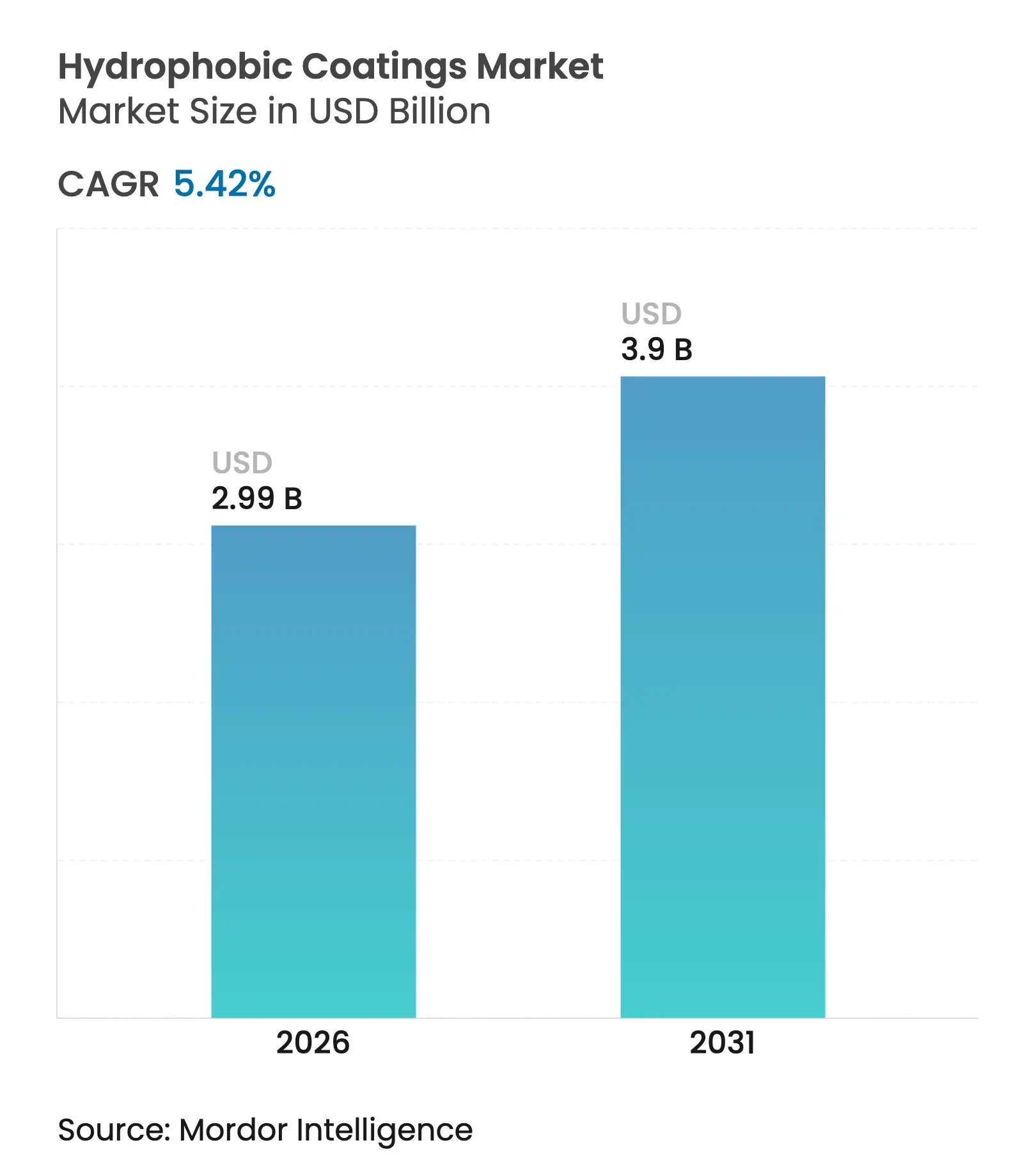

| 市場規模 (2026) | 2.99 十億米ドル |

| 市場規模 (2031) | 3.9 十億米ドル |

| 成長率 (2026 - 2031) | 5.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる疎水性コーティング市場分析

疎水性コーティング市場規模は、2025年の28億4,000万米ドルから2026年には29億9,000万米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)5.42%で2031年までに39億米ドルに達すると予測されています。規制上の圧力がフッ素フリー化学品への移行を加速させる一方、持続的なインフラ投資、電子機器の小型化、および医療需要の拡大が相まって数量成長を後押ししています。技術的差別化は現在、従来のフルオロポリマーの性能に匹敵またはそれを超えるシリコーン系、バイオベース、およびナノ構造ソリューションを中心に展開されています。大口購買者は、撥水性と防食、抗菌、防氷の各機能を組み合わせた多機能製品を優先しており、この傾向は幅広い配合技術を持つサプライヤーに有利に働いています。競争の激しさは中程度であり、グローバルな化学大手は事業売却、戦略的パートナーシップ、および積極的な特許出願を通じて、機動力のあるナノコーティング専門企業に対してシェアを守っています。

主要レポートのポイント

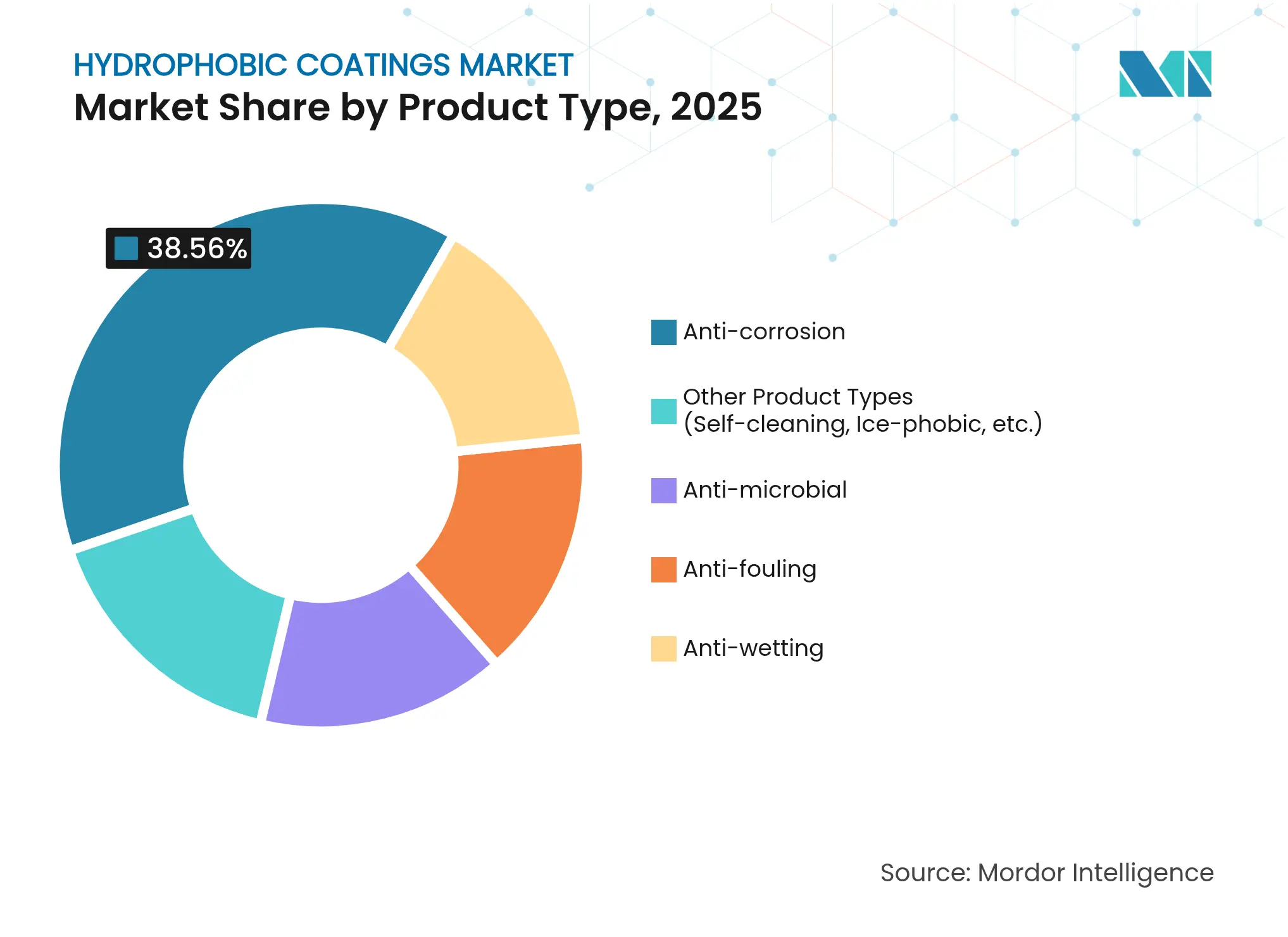

- 製品タイプ別では、防食コーティングが2025年の疎水性コーティング市場シェアの38.56%を占めてトップとなりました。「その他の製品タイプ」グループは2031年にかけて年平均成長率(CAGR)6.64%で拡大すると予測されています。

- 基材別では、金属が2025年の疎水性コーティング市場規模の42.74%を占め、「その他の基材」グループは2031年にかけて年平均成長率(CAGR)6.76%で成長すると予測されています。

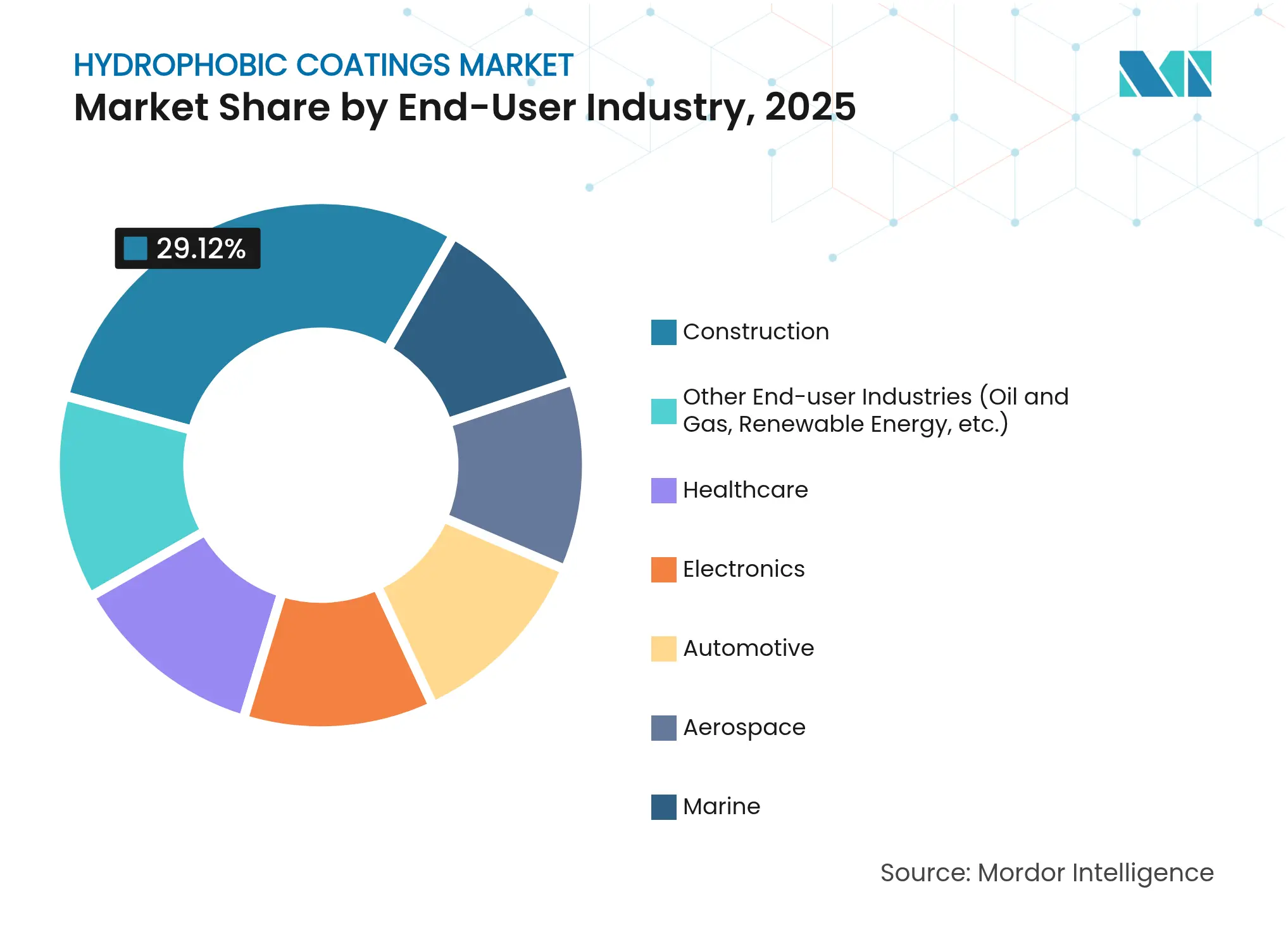

- エンドユーザー産業別では、建設が2025年の疎水性コーティング市場規模の29.12%のシェアを獲得しました。医療は2026年~2031年にかけて年平均成長率(CAGR)6.86%で拡大しています。

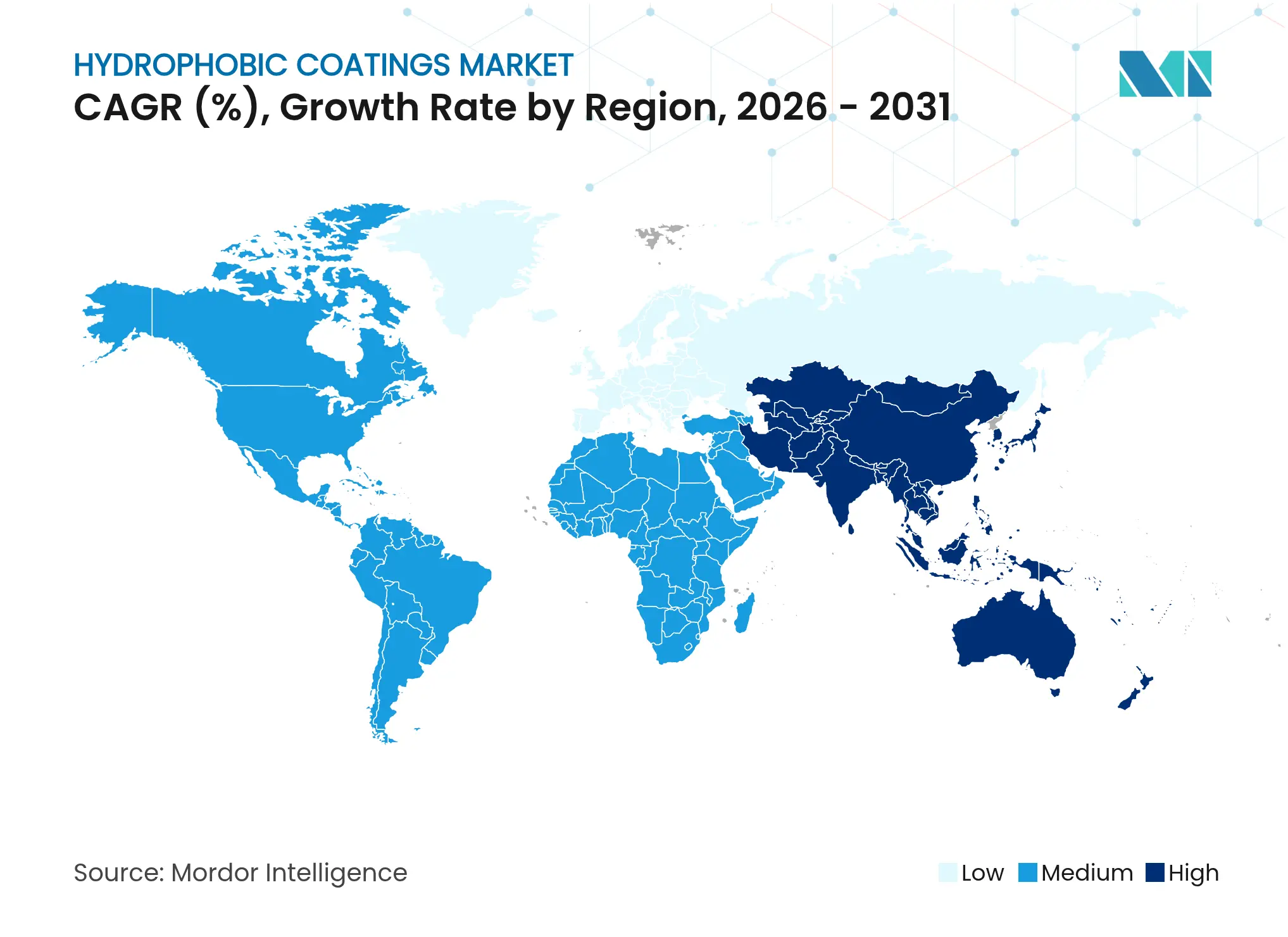

- 地域別では、アジア太平洋が2025年に47.66%の収益シェアを保持し、同期間に年平均成長率(CAGR)6.53%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の疎水性コーティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(%)(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設セクターの堅調な成長 | +1.80% | アジア太平洋が13.4%成長をリードするグローバル市場 | 長期(4年以上) |

| 自動車産業からの需要増加 | +1.20% | アジア太平洋および北米に集中するグローバル市場 | 中期(2年~4年) |

| 民生用電子機器における採用拡大 | +1.00% | アジア太平洋の製造拠点を中心とするグローバル市場 | 短期(2年以内) |

| 3Dプリントによる後付け超疎水性表面 | +0.80% | 北米および欧州での早期採用 | 中期(2年~4年) |

| 抗ウイルス性公共インフラコーティングへの需要増加 | +0.70% | グローバル、パンデミック後の加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

建設セクターの堅調な成長

持続的な都市化とインフラ更新が、疎水性コーティング市場における需要の基盤であり続けています。シラン・シロキサン系コンクリート含浸処理は、橋梁、トンネル、沿岸構造物の塩化物イオン防護の標準となっており、耐用年数の延長とメンテナンスコストの低減に貢献しています。グリーンビルディング認証との整合性により、バイオベースの疎水性処理は持続可能性を重視する公共プロジェクトの優先ソリューションとして位置づけられています。アジア太平洋のスマートシティプログラムは、気候変動による劣化に対する撥水バリアを仕様に盛り込むことで数量を拡大しています。建設セグメントの2024年収益シェア29.64%は、資産の長寿命化が国家インフラ予算に直結する大規模土木工事において、保護コーティングが不可欠であることを反映しています。

自動車産業からの需要増加

自動車メーカーは、塗装保護、自己洗浄、防食の各機能を提供する疎水性多機能コーティングへとシフトしています。自己修復型ナノコンポジットは仕上げの耐久性を向上させており、残存価値の維持に注力する高級車ブランドから高く評価されています。電動化により、バッテリーエンクロージャーや電力電子機器ハウジングが水分侵入と熱サイクルに耐える必要が生じ、新たな保護ポイントが追加されています。揮発性有機化合物(VOC)排出規制の強化が水性疎水性化学品の採用を加速させており、サプライヤーはスループットを犠牲にすることなく溶剤系の性能を再現することを求められています。先進運転支援システム(ADAS)センサーやインフォテインメントディスプレイの統合により、車内向けの超薄型・光学的に透明な防水層の機会がさらに広がっています。

民生用電子機器における採用拡大

疎水性コーティング市場は、エンドユーザーには見えない形でデバイスの防水性を実現するOEM需要を取り込んでいます。ナノスケールのバリア層は、デバイスの重量を増加させることなく、また熱放散を妨げることなく、IPX8等級を達成するようになっています。ウェアラブル、ヒアラブル、IoTモジュールは、小型センサーやマイクロバッテリーを保護する耐湿性を必要としており、中国、韓国、ベトナムの受託製造業者がフッ素フリーの新ソリューションの認定を進めています。5Gチップセットがより高い電力密度で動作するにつれ、プリント回路基板上の結露防止が重要となり、液体水を弾きながら電気的連続性を維持する気相ナノコーティングの採用が進んでいます。

3Dプリントによる後付け超疎水性表面

積層造形技術により、従来のスプレーやディップコートラインの能力を超えた疎水性を高めるカスタマイズされた表面構造が実現します。研究では、3Dプリントされた多孔質構造が88.6%の油水分離効率を達成しており、スケーラブルな産業廃水処理への応用が示されています。航空宇宙エンジニアは、抵抗加熱器と階層的テクスチャを統合した印刷防氷パネルを試験しており、除氷電力消費を削減しながら飛行安全性を向上させています。後付けの可能性が際立っています。オペレーターは既存の設備に印刷インサートを取り付けることで、完全な交換なしに表面性能をアップグレードできるため、欧州および北米のリソースに制約のあるインフラオーナーにとって魅力的な提案となっています。

制約要因の影響分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(%)(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑なプロセスと高い初期投資コスト | -1.50% | 中小企業に特に影響するグローバル市場 | 中期(2年~4年) |

| 研磨環境下での耐久性の課題 | -1.20% | 世界の産業用途 | 長期(4年以上) |

| 長鎖フルオロポリマーに対する規制強化の見通し | -0.80% | 欧州および北米が先行 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複雑なプロセスと高い初期投資コスト

超疎水性層の製造には、表面粗さと化学的性質の精密な制御が必要であり、多くの場合、不活性雰囲気下での多段階のテクスチャリング、官能基化、および硬化が伴います。プラズマリアクター、レーザーパターニングユニット、および高度な品質管理機器への設備投資は、中小企業の財務を圧迫します。下流のユーザーも学習曲線に直面します。公表されている接触角仕様を達成するためには、基材の洗浄、周囲湿度、および硬化プロファイルをすべて最適化する必要があります。これらの複雑さは新規参入者がスケールアップできるペースを制限し、市場競争を限定し、コスト重視のエンドユーザーセクターにおけるイノベーションの普及を遅らせる可能性があります。

研磨環境下での耐久性の課題

繰り返しの機械的摩耗、紫外線照射、および化学的攻撃が超疎水性の特性を侵食し、接触角が90°以下に低下して撥水効果が失われます[1]Nature Communications編集部、「超疎水性表面の耐久性」、nature.com。海洋環境では、塩水噴霧と浮遊物の衝撃が劣化を加速させ、頻繁な再塗布が必要となりライフサイクルコストが上昇します。航空宇宙部品は二重のストレスに直面します。高度変化による熱サイクルと除氷時の研磨力です。自己修復ポリマーは有望ですが、依然としてプロトタイプ段階にあり、広範な採用を妨げる価格プレミアムが伴います。従来のエポキシおよびポリウレタンコーティングと比較した耐久性のギャップは、依然として重大な障壁です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:防食の優位性が特殊用途の挑戦に直面

防食配合品は2025年の疎水性コーティング市場シェアの38.56%を維持しており、海洋、石油・ガス、輸送セクターにおける鉄鋼およびアルミニウム資産の保護に対する恒常的なニーズを反映しています。橋梁改修および洋上風力発電設備プロジェクトからの堅調な需要がセグメント収益をさらに支えています。対照的に、「その他の製品タイプ」クラスター内の自己洗浄および防氷製品は、太陽光発電モジュールへのナノコーティング適用後に最大15%のエネルギー収率向上を実証した太陽光発電の運用・保守企業に後押しされ、年平均成長率(CAGR)6.64%を記録すると予測されています。航空宇宙OEMも同様に、防氷液の使用量を削減する低氷着力表面を高く評価しています。

防食サブセクターは依然として価格競争が激しいものの、亜鉛リッチプライマーおよび溶剤系トップコートに対する規制圧力により、グラフェンやセラミックフレークを配合した水性ハイブリッドへの調達シフトが進んでいます。特殊自己洗浄製品は、乾燥地域に立地する太陽光発電所の手動清掃労力を削減できることから、より高いマージンを確保しています。一方、疎水性コーティング産業では、受動的な撥水性と能動的な太陽光駆動加熱を組み合わせたフォトサーマル防氷層の台頭が見られ、このハイブリッドアプローチは燃料節約型の除氷戦略を追求する航空会社の共感を得ています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

基材別:金属のリーダーシップが新興用途の挑戦を受ける

金属は2025年の疎水性コーティング市場規模の42.74%を占め、世界のインフラ支出と自動車生産台数に支えられています。鉄鋼橋梁、アルミニウムボディパネル、パイプラインネットワークはいずれも、孔食と塩化物攻撃を遅らせるために疎水性バリア技術に依存しています。レーザーショックピーニングおよびコールドスプレー技術は現在、接触角130°以上のテクスチャード金属表面を生成し、表面形状と化学コーティングの相乗効果を可能にしています。

しかし成長は、繊維、紙、その他のバイオ由来基材へとシフトしており、これらは合わせて2031年にかけて年平均成長率(CAGR)6.76%を記録すると予測されています。パフォーマンスアパレルにおけるPFASフリーの耐久撥水仕上げはブランドの持続可能性へのコミットメントと一致しており、堆肥化可能な食品サービス容器は耐油脂性のために撥水セルロースコーティングをますます採用しています。疎水性コーティング市場は、製品のライフサイクル終了時のリサイクル性と低毒性フットプリントを重視する消費者向けブランドへと、重工業を超えて顧客基盤を拡大しています。

エンドユーザー産業別:建設の安定性と医療のイノベーション

建設は2025年収益の29.12%を占め、道路、鉄道、水インフラへの継続的な投資に支えられ、疎水性コーティング市場の基盤であり続けています。現在の仕様には、鉄筋腐食を防ぐためのコンクリートデッキや駐車場への疎水性シーラーが定常的に含まれており、これにより疎水性化学品が定期メンテナンスサイクルに事実上組み込まれています。

対照的に、医療は年平均成長率(CAGR)6.86%で最も急速に成長するセクターになると予想されています。病院とデバイスOEMは、カテーテル、インプラント、高接触面でのバイオフィルム形成を抑制する抗菌疎水性バリアを採用しています。10分以内に広域スペクトルの病原体不活化を示す水素化ホウ素ナノシートベースのコーティングは、無菌環境における金属フリーソリューションの可能性を示しています。この高付加価値の医療需要の流入は、疎水性コーティング市場全体の平均販売価格を押し上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に47.66%の収益シェアを維持しており、中国の製造規模、インドのインフラパイプライン、日本の材料科学の強みに牽引されています。公共建築物がグリーン建設基準を満たすことを義務付ける政府の指令が、低VOC疎水性製品の普及を後押ししています。同地域の電子機器受託製造業者は、世界的なスマートフォンブランドからの輸出契約を確保するためにサブミクロンの防水層を仕様に盛り込んでいます。東南アジアの太陽光発電モジュール工場での継続的な生産能力増強が、プラントの稼働率を向上させる自己洗浄型太陽光発電コーティングへの需要を持続させています。

北米は技術的な先導役として位置づけられています。米国は高性能の航空宇宙・防衛用途を育成しており、超疎水性防氷層が航空会社や軍用機の運用コストを削減しています。カナダのPFAS段階的禁止措置は国内のフッ素フリー化学品への需要を高め、地域サプライヤーはシリコーンおよびポリウレタン代替品の認定を加速させています。メキシコの自動車輸出拠点は電気自動車バッテリーエンクロージャーに疎水性処理を統合し、原材料と塗布設備の国境を越えたサプライチェーンを強化しています。

欧州は厳格な環境政策と産業競争力のバランスを取っています。欧州化学品庁(ECHA)による1万種以上のPFAS物質の制限提案は、配合業者の間でバイオベース代替品の検証を急がせています。ドイツの自動車ティア1サプライヤーは、腐食耐性と塗装工場の排出目標の両方を満たすグラフェン強化水性トップコートを共同開発しています。北欧諸国の循環経済モデルへの選好が、包装向けの生分解性疎水性バリアへの需要を刺激し、セルロースベースのソリューションへのイノベーションを促進しています。疎水性コーティング市場は、地理的に多様な牽引要因を経験しており、これらが総合的に世界の成長モメンタムを維持しています。

競合環境

疎水性コーティング市場は中程度の断片化を示しています。3M、PPG Industries、AkzoNobel、BASFなどの多国籍大手はスケールメリットとグローバル流通を活用していますが、PFASの段階的廃止に関連する規制コストの上昇に対応しなければなりません。BASFが68億米ドルのコーティング部門を売却する計画は、エネルギー価格と規制上の精査がマージンを圧迫する中で進行中の戦略的再調整を示しています。資本配分は、コモディティセグメントから、オーダーメイドの疎水性配合品が価格決定力を持つ高付加価値の特殊ニッチへとシフトしています。

特殊ナノコーティング企業は機動力のある立場を占めており、IPX8レベルの電子機器防水や防氷航空宇宙表面などのニッチ用途をターゲットにすることが多いです。AculonがHenkelとのサプライ契約を通じてNanoProof技術をモバイルデバイスに組み込んだことは、OEMにワンソースソリューションを提供しながら技術リーチを拡大する垂直統合型コラボレーションのパターンを示しています。知的財産の堀の構築が激化しており、過去24ヶ月間で、最小限のフッ素含有量で高い接触角を達成するマイクロおよびナノテクスチャ製造プロセスをカバーする特許が急増しています。

バイオベースのイノベーターも台頭しています。植物油由来のポリオールやペプチド官能化セルロースを使用するスタートアップは、ライフサイクル終了時の堆肥化指標を満たしながら水接触角110°以上を達成する進展を報告しています。これらの新規参入者は、PFASフリーラベルを求める包装コンバーターやアパレルブランドとパートナーシップを結ぶことが多いです。その結果、競争の場は、材料科学の独創性と信頼性の高い持続可能性のナラティブを組み合わせることができる企業へと徐々に傾いています。

疎水性コーティング産業のリーダー企業

3M

AkzoNobel N.V.

BASF SE

PPG Industries, Inc.

The Sherwin-Williams Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年3月:三井化学株式会社は、米国SDC Technologies, Inc.の独ドイツ子会社であるCOTEC GmbHが、ドイツ企業CADIS Engineering GmbHとの提携により、先進的な疎水性コーティングを施した自動車用ディスプレイ向けのデジタルプリンターを開発したと発表しました。

- 2024年2月:ドイツのグライフスヴァルトにあるライプニッツ・プラズマ科学技術研究所(INP)は、超疎水性有機ケイ素ポリマーコーティングを製造するための先進的な方法を開発しました。これらのコーティングは、多数の産業用途およびセクターで依然として広く使用されているパーフルオロ化合物およびポリフルオロ化合物(PFAS)の代替品を提供します。

世界の疎水性コーティング市場レポートのスコープ

疎水性コーティング市場レポートには以下が含まれます:

| 防食 |

| 抗菌 |

| 防汚 |

| 撥水 |

| その他の製品タイプ(自己洗浄、防氷など) |

| 金属 |

| セラミックス |

| ガラス |

| コンクリート |

| プラスチックおよびポリマー |

| その他の基材(繊維、紙・板紙など) |

| 建設 |

| 自動車 |

| 航空宇宙 |

| 電子機器 |

| 医療 |

| 海洋 |

| その他のエンドユーザー産業(石油・ガス、再生可能エネルギーなど) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 防食 | |

| 抗菌 | ||

| 防汚 | ||

| 撥水 | ||

| その他の製品タイプ(自己洗浄、防氷など) | ||

| 基材別 | 金属 | |

| セラミックス | ||

| ガラス | ||

| コンクリート | ||

| プラスチックおよびポリマー | ||

| その他の基材(繊維、紙・板紙など) | ||

| エンドユーザー産業別 | 建設 | |

| 自動車 | ||

| 航空宇宙 | ||

| 電子機器 | ||

| 医療 | ||

| 海洋 | ||

| その他のエンドユーザー産業(石油・ガス、再生可能エネルギーなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

疎水性コーティング市場の現在の規模はどのくらいですか?

疎水性コーティング市場規模は2026年に29億9,000万米ドルに達しました。

疎水性コーティング市場はどのくらいの速さで成長すると予想されますか?

市場は2031年にかけて年平均成長率(CAGR)5.42%で拡大すると予測されています。

どの地域が最大の疎水性コーティング市場シェアを保有していますか?

アジア太平洋が2025年に47.66%の収益シェアでトップとなっています。

どのエンドユーザー産業が最も速く成長しますか?

医療は2026年から2031年にかけて年平均成長率(CAGR)6.86%を記録すると予測されています。

PFAS規制が製品開発に影響を与えているのはなぜですか?

長鎖フルオロポリマーに対する規制強化の見通しが、規制物質を使用せずに性能を維持するシリコーン系、バイオベース、およびナノ構造配合品へのシフトを加速させています。

疎水性コーティング市場の主要プレーヤーは誰ですか?

主要な大手企業には3M、PPG Industries, Inc.、AkzoNobel N.V.、The Sherwin-Williams Company、BASFが含まれ、Aculonなどの機動力のある専門企業が電子機器防水などのニッチ用途をリードしています。

最終更新日: