水素化ニトリルブタジエンゴム市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

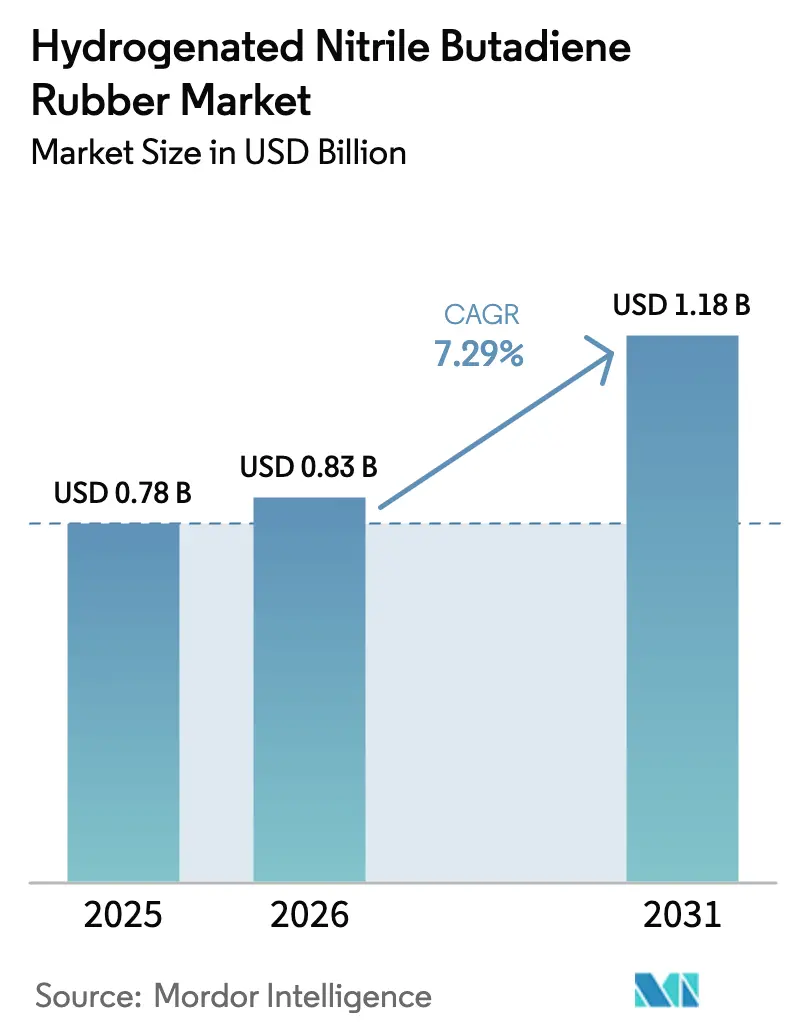

| 市場規模 (2026) | 0.83 十億米ドル |

| 市場規模 (2031) | 1.18 十億米ドル |

| 成長率 (2026 - 2031) | 7.29% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水素化ニトリルブタジエンゴム市場分析

水素化ニトリルブタジエンゴム市場規模は、2025年の7億8,000万米ドルから2026年には8億3,000万米ドルへと成長し、2026年から2031年にかけてCAGR 7.29%で拡大して2031年には11億8,000万米ドルに達する見込みです。ハイブリッドおよびバッテリー電気パワートレインにおける特殊シールへの需要の高まりと、高温掘削および炭素回収活動の活発化が、複数年にわたる拡大サイクルを支えています。自動車メーカーは次世代冷媒向けに熱管理回路を再設計しており、水素化ニトリルブタジエンゴムとフルオロエラストマーのコストパフォーマンス差が縮小しています。石油・ガスオペレーターは現在、200℃を超える坑底ゾーンを対象としており、標準的なニトリルゴムが急速に劣化するのに対し、水素化ニトリルブタジエンゴムは特にサワーガス環境において機械的完全性を維持します。供給面では、常州における新規設備と低コストの中国系ユニットが西側の既存企業に圧力をかけていますが、排出量を80%削減する高度酸化プロセスが、持続可能性を重視する入札においてプレミアム価格を守っています。

主要レポートのポイント

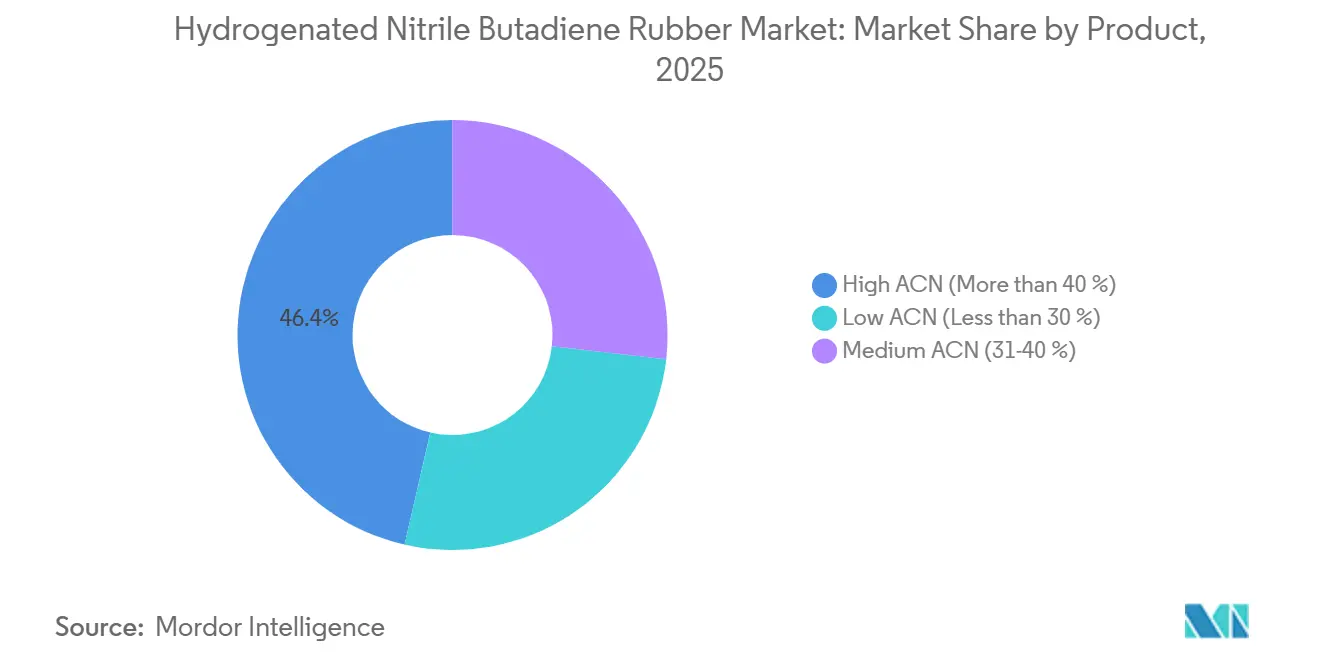

- 製品カテゴリー別では、高アクリロニトリルグレードが2025年に46.42%の収益シェアをリードし、低ACNバリアントは2031年までに8.56%のCAGRで拡大する見込みです。

- 用途別では、シールおよびガスケットが2025年の水素化ニトリルブタジエンゴム市場規模の37.25%のシェアを占め、ホースおよびチューブは2031年までに8.32%のCAGRで拡大しています。

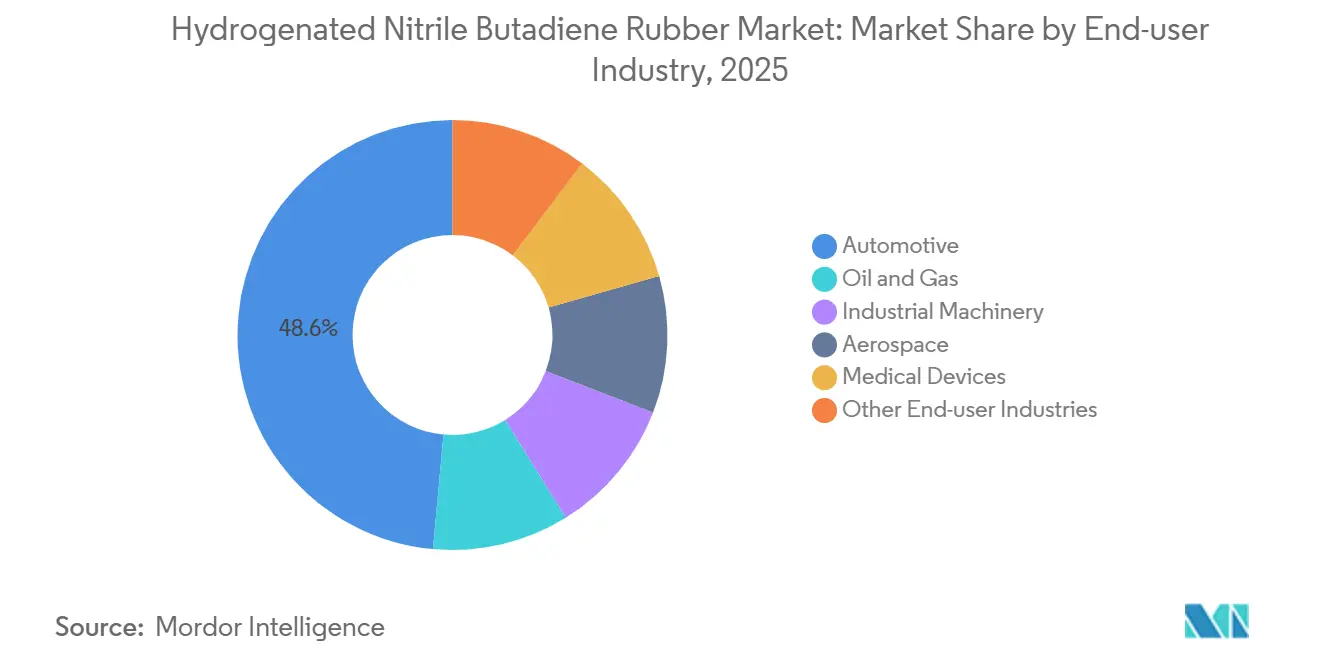

- 最終用途産業別では、自動車が2025年の水素化ニトリルブタジエンゴム市場シェアの48.55%を占め、医療機器が2031年までに8.74%という最高の予測CAGRを記録しました。

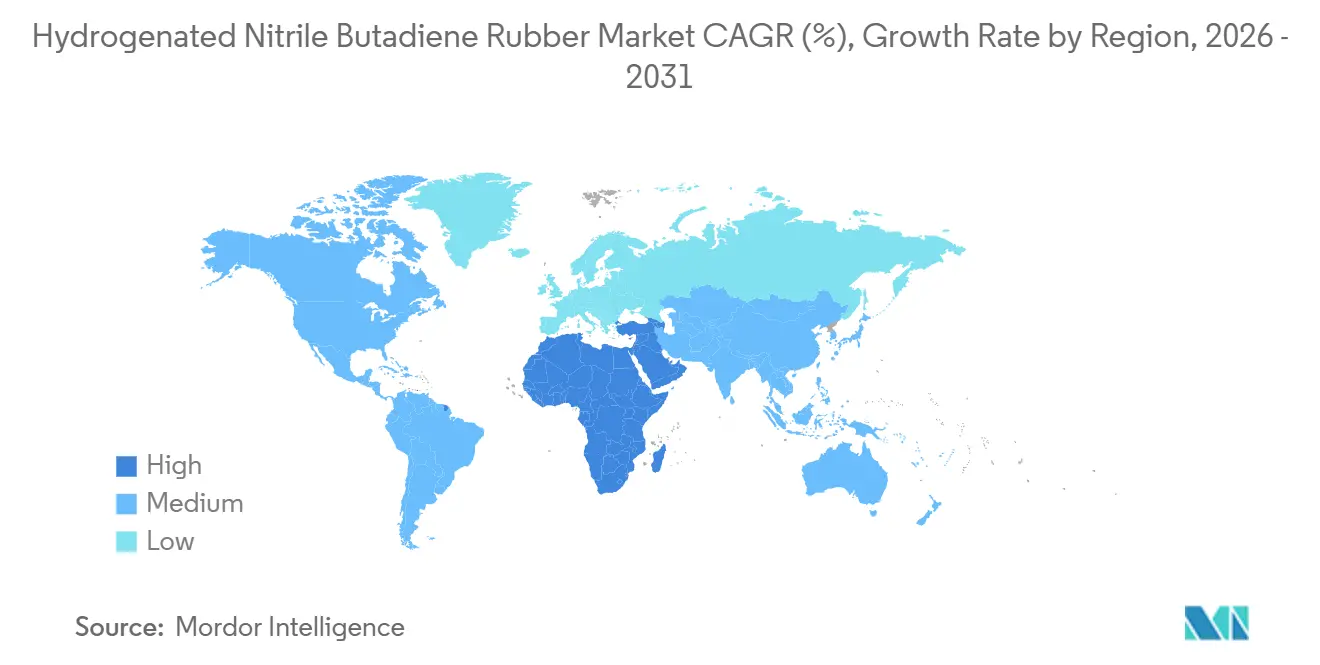

- 地域別では、アジア太平洋が2025年の水素化ニトリルブタジエンゴム市場の42.18%のシェアをリードし、中東・アフリカ地域は2031年までに8.21%という最高のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の水素化ニトリルブタジエンゴム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進ICEおよびハイブリッドシールからの需要 | +1.8% | グローバル、APACが中核、北米への波及 | 中期(2~4年) |

| 石油・ガス深坑エラストマーの200℃超の需要 | +1.5% | 中東・アフリカ、北米シェールベースン | 長期(4年以上) |

| 画期的な過酸化物硬化低温グレード | +1.3% | 欧州および北米の寒冷気候市場 | 短期(2年以内) |

| コスト重視のEVループにおけるFKMの代替拡大 | +1.6% | アジア太平洋(中国、韓国)、欧州 | 中期(2~4年) |

| 超深部地熱掘削の要件 | +1.1% | グローバル、アイスランドおよび東アフリカでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進ICEおよびハイブリッドパワートレインシールからの需要

ハイブリッドプラットフォームは内燃機関の関連性を延長する一方で、タイミングベルト、クランクシャフトシール、ターボチャージャーガスケットに対してより過酷な使用条件を課しています。水素化ニトリルブタジエンゴムは、従来のニトリルよりもオゾンクラッキングおよび熱酸化に対する耐性が高く、サービス間隔を延長し保証コストを低減します。中国は2026年2月に72万3,000台の新エネルギー車を出荷し、そのうち24万6,000台は耐油性エラストマーに引き続き依存するプラグインハイブリッドでした[1]中国乗用車協会、「2026年2月新エネルギー車卸売販売台数」、cpcaauto.com.cn。IATF 16949認証を取得したサプライヤーは現在、水素化ニトリルブタジエンゴムタイミングベルトを世界中に輸出しており、低摩擦コーティングへの需要が特殊接着最適化コンパウンドの二次市場を形成しています。過酸化物硬化コンパウンドで接着されたレーザーエッチング歯面などの加工上の進歩が、ハイブリッド量が安定するにつれて推進システムにおける材料の地位をさらに強固にしています。

石油・ガス深坑エラストマーの200℃超の需要

超深部坑井はシールを200℃の温度、150バールの圧力、10%を超える硫化水素レベルにさらします。NORSOK M-710の認証を受けたTrelleborgのXploR H9T20グレードは、海底ブローアウトプリベンター内での急速ガス減圧に耐えます。フィールドテストでは、高ACN水素化ニトリルブタジエンゴムが16%のH₂S中で30日後も硬度を維持し、標準ニトリルを上回ることが示されています。テキサス州におけるOccidentalのBrown Pelican CO₂貯留坑井は水素化ニトリルブタジエンゴムパッカーを指定しており、炭素回収が油田材料基準を踏襲することを示しています。ツールストリングメーカーは現在、正排量モーター用の過酸化物硬化ステーターにプレミアム価格を提示しており、エラストマー押し出しまでの稼働時間が20%延長されると述べています。

画期的な過酸化物硬化低温グレード

従来の硫黄硬化水素化ニトリルブタジエンゴムのガラス転移点は約−20℃であり、北極圏パイプラインでの使用を制限しています。最近のペンダントビニル化学は、25.8 MPaの引張強度を維持しながらTgを−40℃まで引き下げます。硫黄ブルームを排除することで150℃での圧縮永久ひずみも改善され、氷点下の駐車と120℃の動作温度変動を経験するトランスミッションおよびeアクスルシールへの適用が可能になります。VersalisはISSC PLUSの認証のもとで自動車の迅速な認定を獲得し、炭素フットプリントを最大90%削減したBALANCEバイオ由来グレードを導入しました。この技術的飛躍は、寒冷始動環境におけるフルオロエラストマーの既存地位を侵食しながら、OEMの持続可能性スコアカードを満たしています。

コスト重視のEV熱ループにおけるFKMの代替拡大

バッテリー冷却回路は−40℃から100℃の水グリコール混合物を高圧下で循環させます。フルオロエラストマーはこの要件を満たしますが、ポリマーコストは2〜3倍です。Freudenbergの射出成形可能な水素化ニトリルブタジエンゴムはヘリウムリーク率を10倍改善し、フッ素化材料を使用せずにIP67バッテリーハウジングを実現します。R1234yf冷媒で安定した配合により、部品コスト圧力が大きい量産EVでのコスト削減が可能です。PFAS規制に関する規制上の勢いがさらに移行を加速させており、DuPontは2024年の申請書において水素化ニトリルブタジエンゴムを非フッ素化代替品として明示的に挙げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来のゴムに対するプレミアム価格 | −0.8% | グローバル、価格感応度の高いアジア太平洋で最も顕著 | 短期(2年以内) |

| 加工の複雑さとフィラーの制限 | −0.6% | グローバルな製造拠点 | 中期(2~4年) |

| バイオベースポリマーへの規制シフト | −0.5% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来のエラストマーに対するプレミアム価格

水素化ニトリルブタジエンゴムは北米で1kgあたり4.00米ドルで販売されており、水素化反応器の設備投資コストと高純度アクリロニトリル原料の価格変動により、標準ニトリルゴムより約60%高くなっています。スポットブタジエンは2026年3月に前月比0.8%動き、年間契約交渉を複雑にしています。斉魯石化などの中国の統合サイトは隣接するクラッカーから低コスト原料を調達し、西側のマージンを侵食する価格で輸出しています。その結果、産業機械OEMは、故障リスクがプレミアム材料費を正当化しない限り、より安価なポリウレタンを選択することが多くなっています。

加工の複雑さとフィラー適合性の制限

飽和バックボーンは硫黄加硫に抵抗するため、より厳密な金型温度管理と長いサイクルを必要とする過酸化物硬化が必要です。シリカまたはカーボンブラックの分散には表面改質フィラーが必要であり、そうでなければ凝集体が低温柔軟性を低下させます。バージンN330カーボンブラックの30%をリサイクル材料に置き換える試験では引張強度が維持されましたが、置換率を高めると老化中に早期架橋切断が生じました。小規模な成形業者は過酸化物残留物の移行に苦労しており、これがオーバーモールドされたセンサーハウジング内の精密電子機器を腐食させ、保証リスクにさらす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:高ACNグレードと低ACNグレードのパフォーマンス分化

高ACNグレードは2025年収益の46.42%を占め、積極的な炭化水素暴露が最大極性を必要とする燃料システム、油圧シリンダー、油田ブローアウトプリベンターにおける役割を確固たるものにしました。中ACN配合は汎用シール全体で耐油性と加工性のバランスをとっています。ペンダントビニル官能化によって強化された低ACNバリアントは、過酸化物硬化化学がかつてフルオロエラストマーに限られていた−40℃近くのガラス転移点を実現するため、2031年までに8.56%のCAGRで成長すると予測されています。

高ACNコンパウンドはサワーガス坑口向けのNORSOK M-710に準拠し、中ACNはグリコール適合性が重要なEV冷却ホースでシェアを拡大しています。Versalis BALANCE低ACN水素化ニトリルブタジエンゴムは、性能を犠牲にすることなくリサイクルコンテンツ義務を満たすルートをOEMに提供します。リサイクルカーボンブラックプログラムは実験段階にとどまっており、フィラー置換率が30%を超えると過酸化物硬化密度が低下し、分散技術が改善されるまで循環経済の主張が制約されます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:シールが支配、ホースはEV冷却で加速

シールおよびガスケットは、クランクシャフトシール、油圧Oリング、坑口ガスケットが化学的・熱的耐性のために高ACN水素化ニトリルブタジエンゴムを指定することで、2025年売上の37.25%を占めました。このセグメントは医薬品加工シールにおけるFDA適合性の恩恵を受け、産業用途を拡大しています。ホースおよびチューブは、EVバッテリーが−40℃から100℃の温度サイクルに耐えるグリコール適合エラストマーを必要とするため、2026〜2031年にかけて8.32%のCAGRで上回る成長が見込まれています。

タイミングベルトは、ハイブリッドエンジン向けにアラミドコードに過酸化物硬化コンパウンドを接着することで需要を強化しています。電線・ケーブル絶縁はニッチですが、水素化ニトリルブタジエンゴムが炭化水素の侵入から導体を保護する海底アンビリカルおよび地熱ロギングにおいて戦略的です。ポリウレタンは耐摩耗性で優れていますが、耐油性が摩耗指標を上回る場合は水素化ニトリルブタジエンゴムがシェアを維持します。

最終用途産業別:自動車が基盤、医療機器が急成長

自動車は、ハイブリッドおよびプラグインモデルが耐油性シールとR1234yf対応ホースを優先することで、2025年収益の48.55%を占めました。中国の2026年2月の卸売出荷台数はBYDが187,782台、Geely(吉利)が117,488台を示しており、バッテリー電気とハイブリッドの成長が共にエラストマー需要を支えていることの証拠です。

医療機器は、低侵襲機器およびバイオプロセスガスケットがFDA適合の水素化ニトリルブタジエンゴムを採用し、繰り返しの蒸気滅菌に耐えるため、2031年までに8.74%のCAGRを記録すると予想されています。石油・ガス、産業機械、航空宇宙は重要な二次セクターとして残り、それぞれが材料の耐熱性、耐油性、圧縮永久ひずみ性能のバランスを評価しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は、中国の自動車生産量と統合石油化学設備に牽引され、2025年収益の42.18%を生み出しました。ARLANXEOは2026年2月に2億1,000万米ドルを投資して常州の新ラインを稼働させ、排出量を80%削減する酸化プロセスにより年間5,000トンの能力を追加しました。斉魯石化などの中国メーカーは99%以上の水素化転換率を達成し、西側の既存企業に圧力をかける低価格を提供しています[2]中国石油化学工業連合会、「斉魯石化水素化ニトリルブタジエンゴムユニット試運転」、cpif.org.cn。インドの機械輸出成長は国内生産が限られているため制約されています。

北米と欧州は、厳格な排出規制と成熟した掘削活動に支えられ、相当なシェアを分け合っています。ARLANXEOのテキサス州オレンジおよびドイツのレーバークーゼンのサイトが強靭なサプライチェーンを形成し、Zeonの4,400トン規模の米国工場は許認可の遅延による拡張延期にもかかわらず自動車需要を賄っています。バイオ由来の水素化ニトリルブタジエンゴムは、OEMがリサイクルコンテンツ割当の引き上げを目標とする欧州で支持を得ています。メキシコ湾のシェールおよびオフショアオペレーターは、硫化水素ゾーン向けにNORSOK準拠シールを指定しています。

中東・アフリカは2031年まで年率8.21%の成長が予測されています。東アフリカ地溝帯の地熱掘削とアラビア湾のオフショアプラットフォームは高温エラストマーを必要とし、新興の炭素回収プロジェクトは油田シール基準を採用しています。中南米は規模が小さく、ブラジルの自動車セクターとアルゼンチンのシェールが増分量を加えていますが、輸入に依存しています。

競合ランドスケープ

水素化ニトリルブタジエンゴム市場は中程度に集約されています。ARLANXEOの常州工場は、廃水ゼロ操業を通じて企業の持続可能性指標を満たしながら、アジア中心の拡張戦略を実証しています。Zeonはスペシャルティゴムを優先するためにコモディティラインの合理化を続けていますが、米国の許認可障壁が7,500トンの能力増強を遅らせています。

イノベーションの焦点は現在、バイオ由来製品とプロセスの進歩に集中しています。Versalis BALANCEエラストマーはISSC PLUS認証の再生可能コンテンツを供給し、早期の自動車承認を確保しています。Freudenbergは射出成形がバッテリーエンクロージャーのリーク性能を10倍改善できることを実証し、低価格のフルオロエラストマー代替品に対する水素化ニトリルブタジエンゴムの地位を強化しています。斉魯石化などの中国参入企業は、隣接するクラッカーを活用して原料コストを圧縮し、世界的な価格フロアを再形成する輸出オファーを可能にしています。

水素化ニトリルブタジエンゴム産業リーダー

ARLANXEO

ZEON CORPORATION

Denka Company Limited

LG Chem

JSR Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:ARLANXEOは常州に年産5,000トンの水素化ニトリルブタジエンゴム設備を新設し、2億1,000万米ドルを投資して炭素排出量を80%削減する酸化技術を導入しました。

- 2024年3月:DuPontはPFAS規制申請書を提出し、特定のシール用途において水素化ニトリルブタジエンゴムを非フッ素化代替品として挙げました。

世界の水素化ニトリルブタジエンゴム市場レポートの調査範囲

水素化ニトリルブタジエンゴムは、NBR(ニトリルブタジエンゴム)を水素化してポリマーバックボーンを飽和させることで得られる高性能合成エラストマーです。優れた耐熱性、耐薬品性、耐油性に加え、高い引張強度と耐久性を発揮し、自動車ベルト、油田シール、動的シール部品などの用途に適しています。

水素化ニトリルブタジエンゴム市場は、製品、用途、最終用途産業によってセグメント化されています。製品別では、低ACN(30%未満)、中ACN(31〜40%)、高ACN(40%超)にセグメント化されています。用途別では、シールおよびガスケット、Oリング、ホースおよびチューブ、ベルト(タイミング、補助)、電線・ケーブル絶縁、ローラーおよびその他にセグメント化されています。最終用途産業別では、自動車、石油・ガス、産業機械、航空宇宙、医療機器、その他の最終用途産業にセグメント化されています。本レポートは、主要地域の18カ国における水素化ニトリルブタジエンゴム市場の規模と予測もカバーしています。各セグメントの市場規模と予測は収益(米ドル)に基づいて行われています。

| 低ACN(30%未満) |

| 中ACN(31〜40%) |

| 高ACN(40%超) |

| シールおよびガスケット |

| Oリング |

| ホースおよびチューブ |

| ベルト(タイミング、補助) |

| 電線・ケーブル絶縁 |

| ローラーおよびその他 |

| 自動車 |

| 石油・ガス |

| 産業機械 |

| 航空宇宙 |

| 医療機器 |

| その他の最終用途産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東 |

| 製品別 | 低ACN(30%未満) | |

| 中ACN(31〜40%) | ||

| 高ACN(40%超) | ||

| 用途別 | シールおよびガスケット | |

| Oリング | ||

| ホースおよびチューブ | ||

| ベルト(タイミング、補助) | ||

| 電線・ケーブル絶縁 | ||

| ローラーおよびその他 | ||

| 最終用途産業別 | 自動車 | |

| 石油・ガス | ||

| 産業機械 | ||

| 航空宇宙 | ||

| 医療機器 | ||

| その他の最終用途産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東 | ||

レポートで回答される主要な質問

水素化ニトリルブタジエンゴム市場の2026年の価値はいくらですか?

水素化ニトリルブタジエンゴム市場規模は2026年に8億3,000万米ドルです。

どの製品グレードが売上を支配していますか?

高アクリロニトリルグレードは優れた炭化水素耐性により2025年収益の46.42%を占めています。

地理的に最も需要が急成長しているのはどこですか?

中東・アフリカは2031年までに8.21%のCAGRで拡大する見込みです。

EVメーカーがフルオロエラストマーから移行している理由は何ですか?

射出成形可能な水素化ニトリルブタジエンゴムは材料コストを削減しながら、IP67バッテリーハウジングのリーク基準を満たします。

サプライヤーはどのようにして炭素フットプリントを削減していますか?

新しい酸化プロセスとVersalis BALANCEのようなバイオ由来グレードにより、ライフサイクル排出量を最大90%削減します。

最終更新日: