スチレンブタジエンゴム(SBR)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

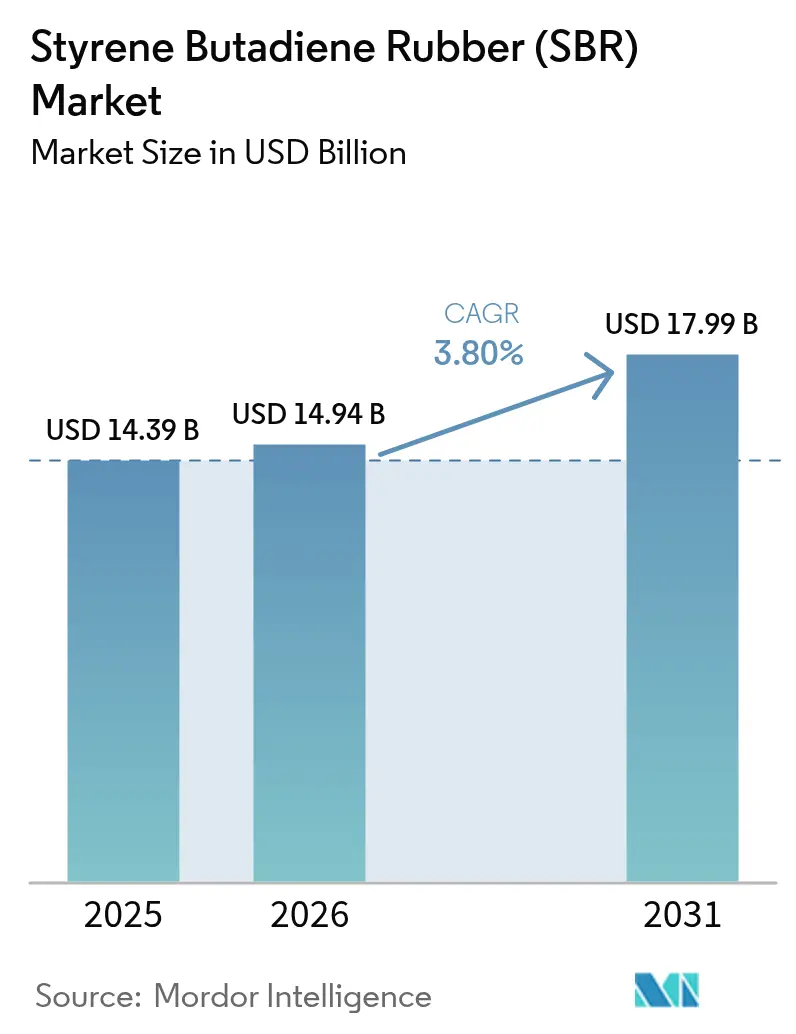

| 市場規模 (2026) | 14.94 十億米ドル |

| 市場規模 (2031) | 17.99 十億米ドル |

| 成長率 (2026 - 2031) | 3.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスチレンブタジエンゴム(SBR)市場分析

スチレンブタジエンゴム市場規模は、2025年の143億9,000万米ドルから2026年には149億4,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率3.80%で推移し、2031年までに179億9,000万米ドルに達すると予測される。新興経済圏における旺盛なタイヤ需要、持続的なインフラ投資、および義務的なサステナビリティ規制が、この緩やかな成長軌道を形成している。低転がり抵抗タイヤ技術への投資、建設・包装分野における接着剤使用の拡大、およびポリマー改質アスファルト仕様の整備が、消費見通しを強化している。一方で、原油連動型原料の価格変動、より厳格な炭素規制、および熱可塑性エラストマーとの競争激化が、数量と価格決定力を抑制している。アジアの製造クラスターは、大規模生産能力と自動車顧客への近接性を組み合わせることでグローバルリーダーシップを強化しており、一方で欧米メーカーは利益率を守るために事業売却とサステナブル製品への転換を推進している。

主要レポートの要点

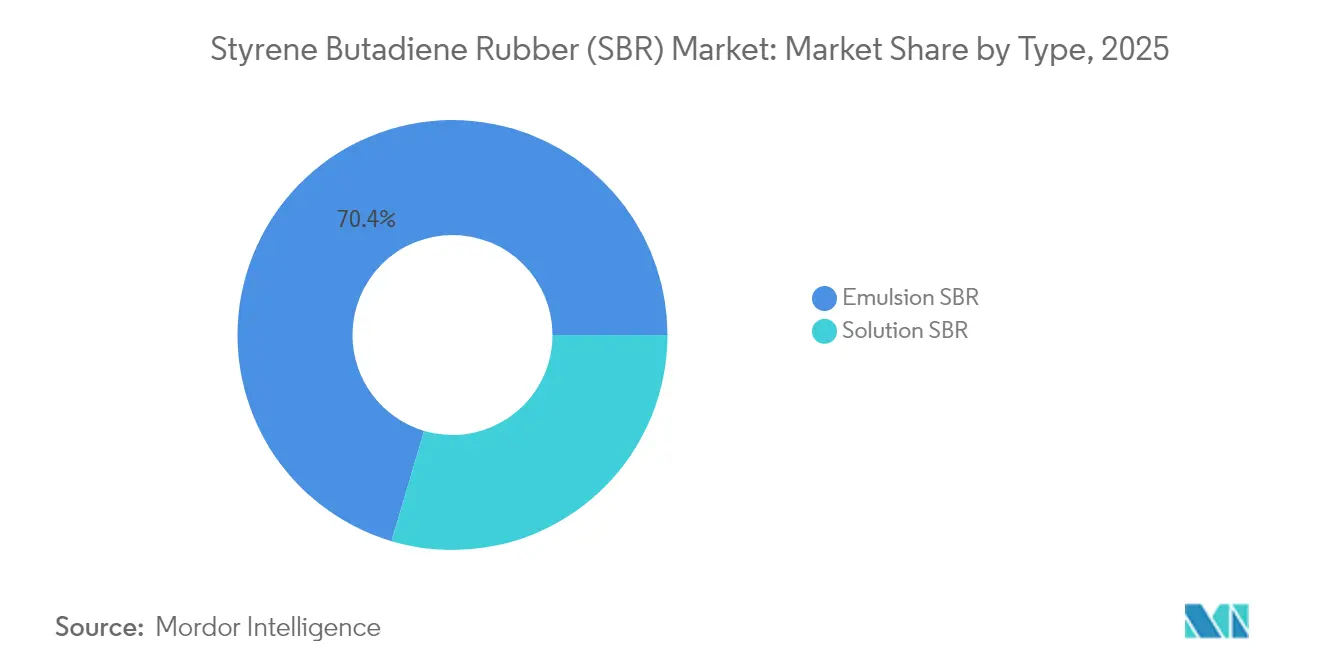

- タイプ別では、エマルジョンSBRが2025年のスチレンブタジエンゴム市場シェアの70.42%を占め、溶液SBRは2031年に向けて最も高い4.27%の年平均成長率を記録した。

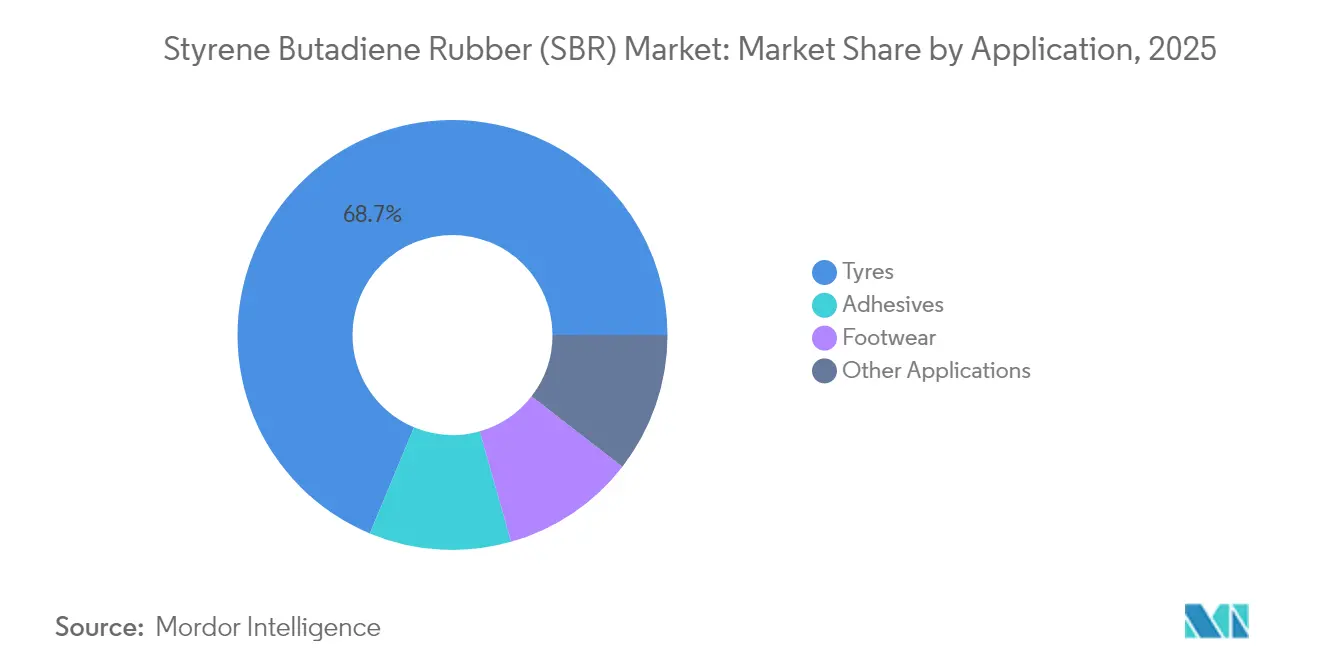

- 用途別では、タイヤが2025年のスチレンブタジエンゴム市場規模の68.72%を占め、接着剤は2031年にかけて最も高い4.39%の年平均成長率を達成する見込みである。

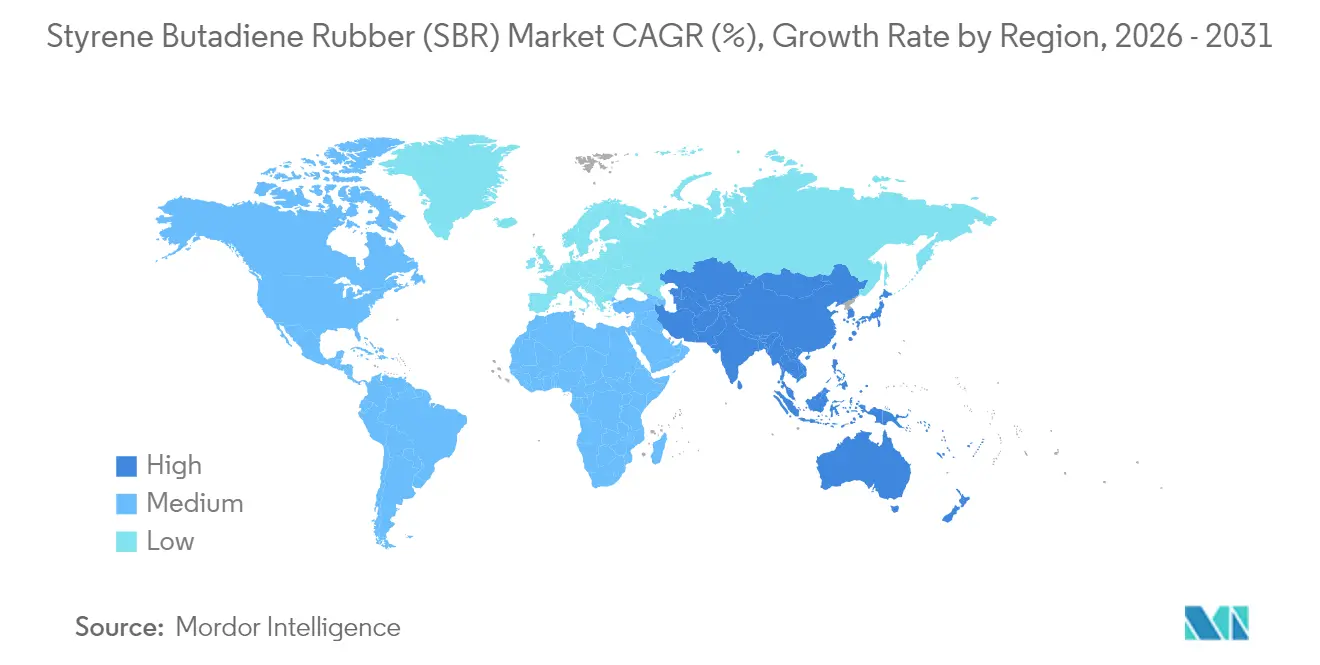

- 地域別では、アジア太平洋が2025年に45.10%の売上シェアを占め、2031年に向けて4.17%の年平均成長率で拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スチレンブタジエンゴム(SBR)市場のグローバルトレンドと考察

ドライバー影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済圏におけるタイヤ交換需要の急増 | +0.8% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2~4年) |

| EUおよび中国における低転がり抵抗タイヤへのシフト | +0.6% | 欧州、中国 | 短期(2年以内) |

| 高速道路・空港建設の急速な拡大によるポリマー改質アスファルト需要の増加 | +0.4% | グローバル、アジア太平洋に集中 | 長期(4年以上) |

| 機能化S-SBRによるトレッド重量10%削減に向けたOEMの取り組み | +0.3% | グローバル自動車ハブ | 中期(2~4年) |

| 高ビニールS-SBR普及を促すASEANにおけるウェットグリップ表示義務化 | +0.2% | ASEAN市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興経済圏におけるタイヤ交換需要の急増

車両保有台数の拡大と道路網の整備が相まってタイヤの摩耗率を大幅に高め、タイヤコンパウンド向けスチレンブタジエンゴム市場需要を押し上げている。インドでは交換タイヤがすでにタイヤ総消費量の60%を占めており、ブリヂストンはこれに対応して現地生産能力の拡大に8,500万米ドルの投資を表明している。ラジアルタイヤの普及は1本当たりのSBR使用量を増加させ、数量をさらに押し上げている。交換サイクルはOEM需要と比べて景気後退の影響を受けにくく、業界低迷期における下振れリスクを抑制する。したがって、新興アジアおよびラテンアメリカは、グローバル販売に対して信頼性の高い中期的な押し上げ効果をもたらす。

EUおよび中国における低転がり抵抗タイヤへのシフト

車両燃費効率を目的とした規制が、低ヒステリシスのシリカ充填トレッドコンパウンドを実現する溶液SBRグレードへの需要を高めている。EUの消費者向けラベリング制度はすでに購買行動をAランクの転がり抵抗製品へとシフトさせており、メーカーはこれらのプレミアムカテゴリーで15~20%の数量成長を記録している[1]欧州委員会、「タイヤラベリング規制影響評価」、ec.europa.eu。中国も大型車セグメントで同様のトレンドを示しており、高度な機能化が可能なサプライヤーにとって大きなビジネス機会となっている。エマルジョンSBRと溶液SBRの性能格差の拡大は、高仕様ポリマーの価格プレミアムを強化し、研究開発主導のメーカーに有利に働く。

高速道路・空港建設の急速な拡大によるポリマー改質アスファルト需要の増加

アジア太平洋のインフラプログラムが、耐わだち掘れ性と柔軟性を向上させるSBR改質アスファルトの消費を加速させている。実験室データによれば、アスファルトバインダーにSBRを5%配合することで安定性が18.8%向上し、動的クリープ剛性が46.2%強化されることが示されている[2]イリノイ州交通局、「ポリマー改質アスファルト性能研究」、idot.illinois.gov。このような性能向上は、極端な荷重にさらされる滑走路や高速道路における材料プレミアムを正当化する。インフラ支出は通常複数年にわたるため、この用途はメーカーに長期的な需要の柱を提供し、景気循環的な自動車販売への依存を分散させ、スチレンブタジエンゴム市場を強化する。

機能化S-SBRによるトレッド重量10%削減に向けたOEMの取り組み

自動車メーカーは燃費向上と電気自動車の航続距離延長のために軽量タイヤを求めており、充填剤との結合力が強い機能化S-SBRの採用を促進している。ミシュランが2030年までに再生可能原料40%を含むバイオベース合成ゴムを製造するというロードマップは、この目標を裏付けている。軽量化プログラムは、低密度かつ耐久性の高いトレッドポリマーを提供できるサプライヤーを優遇し、プレミアムマージンの獲得機会を創出する。設計の複雑化に伴うスイッチングコストの上昇は、高度なコンパウンディング技術を持つ既存メーカーの顧客関係を深化させる。

抑制要因影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油連動型ブタジエン価格の変動 | -0.7% | グローバル | 短期(2年以内) |

| 履物分野におけるTPE代替品の増加 | -0.3% | グローバル、アジア太平洋に集中 | 中期(2~4年) |

| 2027年以降の合成ゴム輸入に対するEU炭素国境調整メカニズム(CBAM)の適用拡大 | -0.2% | 欧州、貿易相手国 | 長期(4年以上) |

| コンベヤーベルト向けバージンSBR需要を削減する中国のリサイクル割当 | -0.1% | 中国、アジア太平洋への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原油連動型ブタジエン価格の変動

原料コストは通常SBR製造費用全体の最大70%を占めており、原油価格が急騰した際にマージンが圧迫される。為替変動は輸出業者にとってさらなる不確実性をもたらす。2024年の天然ゴム価格の上昇がSBRの相対的なコスト競争力を一時的に改善したものの、原油由来ブタジエンの二重の価格上昇によりその優位性はすぐに失われた。固定価格条項を含む長期サプライヤー契約は、突発的な原料価格上昇を転嫁する業界の能力を制限し、多くの企業がヘッジや在庫戦略を採用せざるを得なくなり、運転資本需要が増大している。

履物分野におけるTPE代替品の増加

履物ブランドは射出成形プロセスの効率化とリサイクル対応のコミットメントを支援するために、熱可塑性エラストマーの採用を増やしている。TPE素材はカラーマッチングを簡素化し、加硫時間を短縮することで生産サイクルを圧縮する。SBRは要求の厳しいアスレチックソールにおいて優れた耐摩耗性を維持しているものの、カジュアルおよびファッションセグメントではTPEへの移行が加速している。このシフトは、歴史的に安定した最終用途セグメントにおけるスチレンブタジエンゴム産業の数量を圧迫し、より持続可能なSBRグレードの研究を促進している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:溶液SBRがプレミアム用途を牽引

溶液SBRは2031年に向けて最も高い4.27%の年平均成長率を記録したが、エマルジョンSBRは2025年の数量の70.42%を占めた。溶液グレードに帰属するスチレンブタジエンゴム市場規模は、2026年の42億7,000万米ドルから2031年には52億6,000万米ドルへと拡大する見込みであり、高性能タイヤトレッドへの詳細な需要を反映している。機能化溶液ポリマーは分子量分布がより均一で充填剤との相溶性に優れており、ウェットグリップを損なうことなくトレッド重量の削減を可能にする。ARLANXEOがドルマーゲンで最近実施した生産能力増強は、低転がり抵抗タイヤに対する自動車メーカーの要求に対応したものである。性能仕様が厳格化するにつれ、溶液SBRは特に消費者意識が最も高い欧州、中国、プレミアム交換市場でシェアを拡大している。エマルジョンSBRは、規模の優位性、広範な既設反応器基盤、および幅広いコンパウンディング自由度により、マスマーケットセグメントでは不可欠な存在であり続ける。しかし、価格主導のポジショニングはマージンを原料変動に対して脆弱にする。低コストのエマルジョンプラットフォームとプレミアム溶液製品を組み合わせた混合流通戦略は、自動車サイクル全体にわたって収益源を保護する。

溶液グレードが占めるスチレンブタジエンゴム市場シェアは、継続的なタイヤラベリング規制、電気自動車の普及、およびOEMのサステナビリティ目標に支えられ、2031年までに2.7パーセントポイント上昇する可能性が高い。コスト意識の高い新興経済圏においても、ウェットグリップと転がり抵抗性能に関する政策主導の要件が溶液SBRへの移行を加速させている。連続プロセス、高度な触媒システム、およびインライン機能化に投資するメーカーは、エネルギー効率の改善とデジタル化されたプラント制御による変動費削減を通じてプレミアム価格を獲得できる。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途別:接着剤が成長ドライバーとして台頭

タイヤは2025年の売上の68.72%を占め、スチレンブタジエンゴム市場需要全体を支えている。このセグメントは、商用車フリートがSBRの耐摩耗性とコスト効率を評価することで、堅調な交換サイクルの恩恵を受けている。しかし、接着剤は最もダイナミックな用途として、2031年に向けて4.39%の年平均成長率で拡大している。接着剤向けスチレンブタジエンゴム市場規模は、建設支出、電子商取引の包装量、および日曜大工消費者プロジェクトの増加に伴い、2026年の11億7,000万米ドルから2031年には14億5,000万米ドルへと増加する見込みである。SBRベースのエマルジョンは、コンクリートや段ボールなどの多孔質基材に対して強力な接着力を発揮し、温度サイクルに必要な柔軟性も兼ね備えている。包装企業もモノマテリアルリサイクルストリームをサポートするSBRホットメルト配合を採用しており、循環経済へのコミットメントを果たすのに役立てている。同時に、アジアの高成長住宅開発が、亀裂架橋と耐衝撃性のためのエラストマー改質を必要とするタイル接着剤、防水コーティング、およびシーラントへの需要を促進している。

履物コンパウンド需要はTPE代替に直面しているが、プレミアムアスレチックシューズは高摩耗アウトソールセグメントにおいてSBRの耐摩耗特性に依然として依存している。駆動ベルト、ホース、防振材などの産業用品は追加的な多様化をもたらし、自動車生産が変動する際にメーカーの受注残を安定させる。これらの多様な用途は、スチレンブタジエンゴム市場の複数セクターにわたる回復力を総合的に強化しているが、戦略的な焦点は純粋な数量追求よりも高マージンの差別化配合へとシフトしている。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に45.10%の売上シェアを維持し、2031年に向けて4.17%の年平均成長率で成長すると予測される。中国は広範な自社タイヤおよび合成ゴム生産能力を持ち、エマルジョンおよび溶液グレードの双方で迅速な規模拡大を可能にすることで、地域の優位性を支えている。国内需要は、増加する自動車保有台数、インフラ刺激策、および輸出向け生産能力を解放する国家リサイクル割当によって押し上げられている。インドの市場は、2032年までにタイヤ産業売上が220億米ドルへと倍増するという予測に牽引され、増分生産能力と後方統合投資を促進している。タイとマレーシアは天然ゴム生産を通じて上流供給を補完し、コンパウンダーに統合調達の優位性をもたらしている。しかし、炭素価格設定、より厳格な大気排出規制、および水質汚染規制が、ブロック内の旧式SBR資産のコスト上昇や移転を引き起こす可能性がある。

北米は、交換タイヤ、高速道路改修向けポリマー改質アスファルト、および電子商取引包装における接着剤採用に支えられた、成熟しているが安定した消費を提供している。米国のタイヤメーカーは、機能化溶液SBRに大きく依存する小型トラックや超高性能バリアントなどの性能ニッチを引き続き重視している。自動車組立の近接調達ハブとしてのメキシコの台頭は、自動車用ゴム部品への増分需要を加えている。カナダの鉱業およびオイルサンド操業は、特にコンベヤーベルトや保護コーティングにおける産業用SBR需要を堅調に保っている。全体として、地域成長はグローバル平均に近いが、より高付加価値ポリマーへと傾いている。

欧州は車両生産の低い成長軌道に制約されているが、高度かつ低炭素SBRを優遇するEUのサステナビリティアジェンダから恩恵を受けている。ドイツ、フランス、イタリアのタイヤ工場はエコパフォーマンスグレードの採用を強化しており、欧州の生産能力が拡大するまで韓国やシンガポールからの溶液SBR輸入を増やしている。東欧の高速道路・空港整備はポリマー改質アスファルトの使用を促進し、自動車分野の軟調を部分的に相殺している。今後のCBAMは炭素集約型輸入を抑制し、輸出国における現地調達や再生可能エネルギーへのアップグレードを促す可能性が高い。スカンジナビアおよびベネルクス市場は、床材やスポーツ表面における再生SBR用途でリードしており、循環型ソリューションを価値化するニッチを育成している。

バリューチェーン分析

SBRのバリューチェーンは、上流の原料である主にブタジエン(C4留分)とスチレンを、スチームクラッカーおよび製油所から調達することから始まり、続いて乳化重合SBRと溶液重合SBRへの重合工程が行われる。その後、凝固・ストリッピング(該当する場合)、乾燥、梱包または造粒、包装といった仕上げ工程が続く。下流では、原料はトレーダーや流通業者を経由するか、生産者からコンパウンダーへの直接契約を通じて、タイヤメーカーやその他のゴム製品メーカーへ渡り、そこでコンパウンド処方、混合、タイヤまたは製品の製造が付加価値の大部分を生み出す。

操業の柔軟性は原料の入手可能性と物流に依存し、クラッカーのメンテナンスサイクルとC4配分がプラントの稼働率とスポット価格動向に影響を与える。下流側では、高性能タイヤトレッド用ポリマーの認定要件により、技術サービス、用途開発、長期供給契約が購買決定の中心に据えられ続けており、特に低転がり抵抗プレミアムタイヤ用途に用いられる溶液重合SBRについてはその傾向が強い。地域的に統合された貿易枠組みも流通に影響を与えており、RCEPはアジアの供給回廊内(中国、日本、韓国を含む)でのゴム輸出に関税上の優位性を提供し、アジア太平洋地域が主要な生産・消費拠点であることを一層強固なものとしている。

競争環境

スチレンブタジエンゴム市場は中程度の集中度を示しており、上位5社がグローバル売上の推定56%を占めている。ARLANXEO、LANXESS、JSR Corporationはプロセス技術、多様な製品ポートフォリオ、およびブタジエン原料との統合を通じて競争優位性を維持している。ARLANXEOのドルマーゲンラインの増強により、年間溶液SBR生産量が7万トン増加し、プレミアムEUタイヤ顧客をターゲットとしている。LANXESSはアニオン重合触媒への後方統合を活用して変動費を削減している。JSRは国内自動車メーカーの高仕様要求に対応するため、四日市での生産能力を拡大している。

SinopecやTSRCなどの中国勢は、急成長する国内消費への供給と輸出シェアの追求のためにエマルジョンおよび溶液反応器を増設しており、コモディティグレードにおける価格競争を激化させている。欧米の既存メーカーは非中核資産の削減で対応しており、その典型例がGoodyearによる2025年のボーモント合成ゴム事業のGemspring Capitalへの6億5,000万米ドルでの売却である。循環性を巡るパートナーシップが決定的な要因として台頭している。住友ゴムは三菱ケミカルと協力して回収カーボンブラックを新しいタイヤコンパウンドにリサイクルし、クレードル・トゥ・クレードルの取り組みを強化している。ミシュランのバイオベース原料と次世代熱分解へのコミットメントは、長期的にはサステナビリティ主導の差別化が純粋な生産能力拡大を凌駕することを示している。

スチレンブタジエンゴム(SBR)産業リーダー

ARLANXEO

China Petrochemical Corporation (Sinopec)

Kumho Petrochemical

Synthos

TSRC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最も明確な機会は、プレミアムおよびEV向けタイヤトレッド用の差別化された溶液重合SBRグレードにある。この分野では、転がり抵抗、ウェットグリップ、耐摩耗性能がより厳格な仕様と長期化する認定サイクルに結びついている。アジアでの生産能力増強もまた、業界が資本と技術をどこに投じているかを示している。Mysteelの報告によると、中国のSSBR総生産能力は2026年5月までに10社の生産者で年間675,000トンに達した。業界報道で言及されている2026年の別の取り組みには、環境対応・高性能タイヤ材料を目指した試験運転や多段階の建設プロジェクトが含まれる。この文脈において、機能化、触媒・プロセス制御、そして統合された原料アクセス(スチレンと確保されたC4/ブタジエン)が差別化要因となり得る。特にコモディティグレードの供給過剰が利幅を圧迫する状況下では、その重要性が一層高まる。

持続可能性を軸とした製品開発と循環型コンパウンディングは、追求すべきもう一つの領域であり、特にタイヤメーカーが性能を損なうことなく再生ゴムを組み込もうとする動きの中で重要性を増している。SBRコンパウンド中の再生廃タイヤゴム(グリーンタイヤ用途向け)に関する2026年発表の学術研究は、商業的なコンパウンディングプログラムに転用可能な測定可能な性能レバーを示しており、リサイクル材と組み合わせて機能するように設計されたSBRの需要を後押ししている。タイヤ以外の販路でも、安定供給と用途特化型の処方を組み合わせるサプライヤーへの評価が続いており、これには建設・包装用接着剤やポリマー改質アスファルトが含まれ、純粋に周期的なOEMタイヤ生産率からの調達分散に寄与している。

最近の業界動向

- 2026年6月:ARLANXEOとCovestroは、ISCC PLUS認証原料の利用を拡大した。ARLANXEOによると、2026年1月時点でクロロプレンゴムの生産はCovestro由来のISCC PLUS認証塩素を基盤としている。この動きは工業用ゴムポートフォリオ全体でのトレーサビリティと持続可能性の裏付けを改善し、合成エラストマーのバリューチェーン全体に広がりつつある調達選好を強化している。

- 2026年4月:錦湖石油化学(Kumho Petrochemical)は、拡張された溶液スチレン・ブタジエンゴム(SSBR)設備の商業運転を開始し、年間35,000トンの生産能力を追加した(2026年第1四半期に稼働開始)。この拡張により、低転がり抵抗・プレミアムタイヤコンパウンド向けの高性能SBRの供給が増加し、コモディティ乳化グレードに注力するサプライヤーへの競争圧力が高まっている。

- 2025年2月:Sinopec燕山石化は、天津における南港グリーン高端ゴム新材料プロジェクトについてグループレベルの承認を受けた。これには年間100,000トンの溶液重合S-SBR設備と年間100,000トンのBR設備が含まれる。この承認により、中国における新たな高端合成ゴム生産能力のための、具体的な拠点を伴う道筋が確立され、先進タイヤ材料の国内調達を後押しし、アジア太平洋地域への投資の勢いを一層強めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、合成エラストマーとして販売されるスチレン・ブタジエンゴム(SBR)の価値を対象とし、主要な生産・消費地域における原料レベルでの数値を計上している。本レポートでは、最終的にどの下流部材に組み込まれるかにかかわらず、SBRを最終製品として扱う。

対象範囲外:完成ゴム製品(タイヤ、靴、成形部品など)は、その収益がSBR原料自体に対するものでない限り、市場価値として計上しない。

セグメンテーション概要

- タイプ別

- エマルジョンSBR

- 溶液SBR

- 用途別

- タイヤ

- 接着剤

- 履物

- その他用途

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- タイ

- マレーシア

- ベトナム

- インドネシア

- その他アジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- 北欧

- トルコ

- ロシア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- エジプト

- ナイジェリア

- 南アフリカ

- その他中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、SBR需要がどこから生じ、供給が地域間でどのように移動するかを把握することから始まる。国家税関統計、UN Comtrade形式の貿易データ表、政府の産業統計など、公開されている貿易・産業データを活用し、輸入依存度と輸出強度の検証に役立てている。

モデルの妥当性を保つため、中央銀行や統計局によるインフレおよび外国為替のデータ系列、タイヤ・ゴム指標に関する業界団体の発表、プロセスや用途に関する背景を得るための査読済みポリマー・ゴム学術誌なども参照する。企業の年次報告書、投資家向け説明資料、信頼できる報道機関の記事を用いて、生産能力の変化、プラントの再稼働、原料エクスポージャーの妥当性を確認し、さらに有料の企業財務・インテリジェンスサブスクリプションを選択的に活用して、収益区分の標準化と企業動向の追跡を行う。これらの情報源は網羅的なものではなく、他にも多数の公開資料を相互確認、検証、および未解決の疑問点の明確化に利用した。

一次インタビューおよび調査

一次調査は、公的統計だけでは明確に把握できない前提、特にSBRのグレード構成、典型的な価格変動、そしてタイヤおよび工業用途の購買者がポリマー間をどれだけ迅速に切り替えるかを検証するために用いられる。主要消費地域全体の生産者、流通業者、コンパウンダー、調達・技術担当者と対話を行い、需要側の兆候と供給側の制約を一つの見解として統合する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):12% | APAC: 39% |

| 中堅層:55% | 機能・部門リーダー:43% | EMEA:37% |

| 小規模プレーヤー:18% | マネージャー:45% | 米州:24% |

市場規模算定と予測

市場規模算定はトップダウン方式で構築されており、生産・貿易データを用いて地域別の見かけ消費量を再構築し、それをタイヤ製造および一般ゴム製品からの最終用途需要と結びつける。総計は選択的なボトムアップ推計によって裏付けられ、生産能力対生産量のサンプルチェック、サプライヤーおよび流通業者との対話、そして単純な数量×平均販売価格のロジックを用いて明らかなギャップを調整する。

モデルを形作る主要な入力には、タイヤ生産動向に連動するSBR需要、乳化グレードと溶液グレードの構成比、主要プラントの操業率の変化、原料主導の価格動向(スチレンおよびブタジエンの価格感応度)、そして現地供給が不足している時期を示す地域別輸入浸透パターンが含まれる。予測には、価格および需要指標の短周期時系列平滑化を伴うシナリオ分析を用い、想定されるタイヤ生産成長率と生産能力増強のタイミングについて一次調査からのフィードバックが一致した後に最終的な予測経路を選定する。ボトムアップでの検証が小規模国を十分にカバーできない場合は、地域のタイヤ輸出、過去の貿易シェア、保守的な価格帯といった代替指標を用いてギャップを埋め、その後世界全体の総計に統合する。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、一つの異常値が最終的な数値を左右しないようにしている。貿易バランス、報告されている操業率に関するコメント、下流ゴム活動といった独立した指標に対して見かけ消費量を比較し、大きな差異が見られた場合は検証・再計算を行った上で承認する。

原料主導の急激な価格変動や主要プラントの操業停止など、前提が大きく変化した場合には、参加者へ再度確認を行い、変化の方向性と規模を確認する。レポートは年次サイクルで更新され、供給や需要に大きな影響を与える主要な出来事が発生した際には中間更新を行い、最終的な納品前レビューを経て、クライアントには最新の見解が提供される。

Mordor Intelligenceのスチレン・ブタジエンゴム(SBR)市場推定値と他の公表推定値との比較

タイトルが同一に見えても、各グループが常に同じものを測定しているわけではないため、SBR市場規模が公表資料間で異なるのは通常のことである。差異は通常、SBR価値として何を計上するか、基準年に用いる価格基準、そして数量を収益に変換する際の地域貿易の扱い方から生じる。

公表されている数値の一部は、より広範な合成ゴム全体を含む傾向があり、あるいはSBR原料価値と下流のコンパウンディングおよび加工経済の一部を混合している場合もある。Mordor Intelligenceの市場規模算定では、乳化グレードおよび溶液グレードを含むSBR原料に対する収益を計上し、完成ゴム製品の価格とは区別することで、数値が再現可能な需要プールに結びついた状態を保っている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 14.39 B (2025) | |

| グローバルコンサルティング会社A | USD 15.49 B (2025) | Uses a higher base-year pricing and broader inclusion of adjacent rubber value chain items in some applications, which lifts the implied revenue per ton versus a material-only view. |

| 業界出版社B | USD 11.95 B (2025) | 2025年についてより保守的な価格および稼働率の前提を適用しており、地域別の統合において輸入依存度の高い市場での貿易連動消費が過小に捉えられているように見える。 |

出典間のばらつきは主に、価格基準、貿易の収益への変換方法、そして隣接バリューチェーンの収益が同一総額に混合されているかどうかによって説明される。前提を明示し、数量指標を明確な平均販売価格(ASP)ロジックに結びつけることで、得られる推定値は容易に再検証・更新することが可能である。

レポートで回答される主要な質問

スチレンブタジエンゴム市場の現在の規模はどのくらいか?

スチレンブタジエンゴム市場規模は2026年に149億4,000万米ドルに達し、2031年までに179億9,000万米ドルに達すると予測されている。

どの地域がグローバル消費をリードしているか?

アジア太平洋は広範なタイヤおよび合成ゴム製造能力と旺盛な国内需要成長を背景に、45.10%の売上シェアで市場を支配している。

なぜ溶液SBRはエマルジョングレードに対してシェアを拡大しているのか?

溶液SBRは優れた転がり抵抗性とウェットグリップ性能を提供し、より厳格なタイヤラベリング規制とOEMの効率目標を満たすことで、2031年に向けて4.27%の年平均成長率を達成している。

EU炭素国境調整メカニズム(CBAM)はSBR貿易にどのような影響を与えるか?

2027年以降、合成ゴム輸入に対する炭素賦課金が炭素集約型メーカーのコストを引き上げ、欧州の買い手に低排出素材または国内供給の調達を促すことになる。

最終更新日: